Tamaño y Participación del Mercado de Baterías de Óxido de Titanato de Litio

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Óxido de Titanato de Litio por Mordor Intelligence

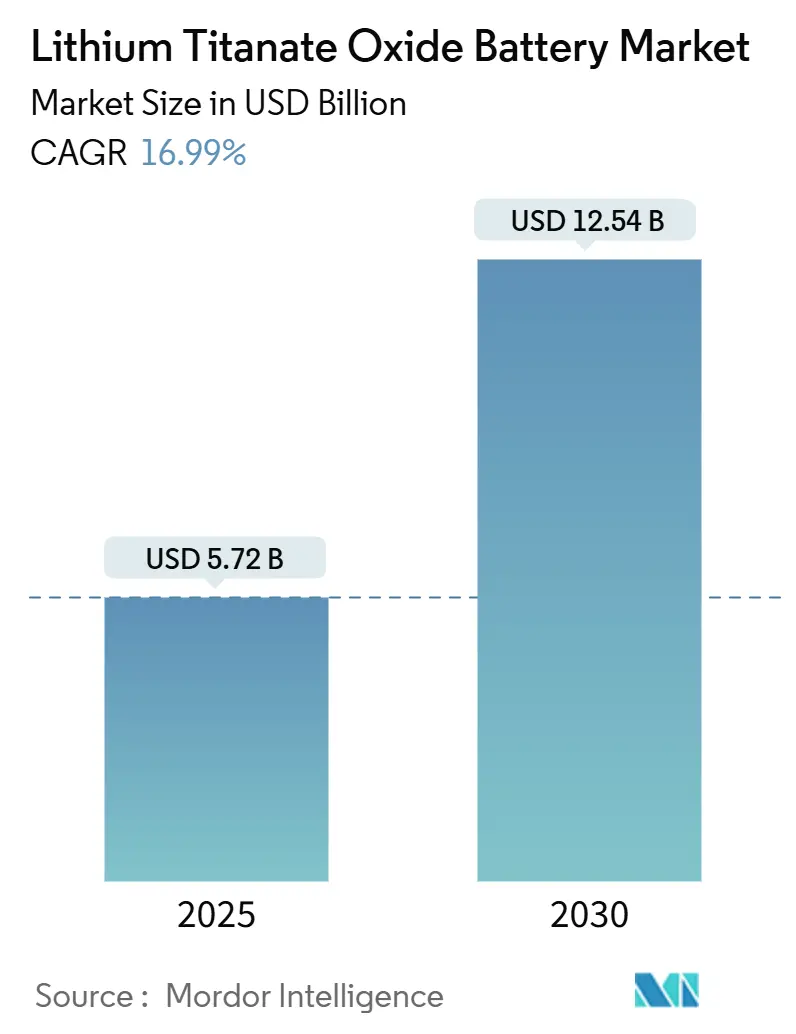

El tamaño del Mercado de Baterías de Óxido de Titanato de Litio se estima en USD 5,72 mil millones en 2025 y se espera que alcance los USD 12,54 mil millones en 2030, a una CAGR del 16,99% durante el período de pronóstico (2025-2030).

Los programas de transporte público con carga rápida en los Estados Unidos, India y China, con un valor conjunto superior a USD 5 mil millones hasta 2027, están desplazando las prioridades de adquisición desde la densidad energética hacia la capacidad de potencia ultraelevada.[1]Agencia de Protección Ambiental de los Estados Unidos, "Programa de Autobuses Escolares Limpios," epa.gov Los operadores de flotas ahora optimizan el costo total de propiedad combinando paquetes más pequeños con cargadores de clase megavatio, mientras que los desarrolladores de almacenamiento estacionario en mercados de frecuencia pagan una prima por celdas capaces de entregar millones de ciclos de corta duración. Los incentivos gubernamentales favorecen las químicas que mantienen al menos el 80% de capacidad después de 5.000 ciclos, una especificación que las celdas de óxido de titanato de litio superan por un factor de cuatro. La intensidad competitiva se mantiene moderada porque menos de 10 empresas poseen líneas de ánodo de óxido de titanato de litio a gran escala, pero las recientes expansiones en los Estados Unidos y Europa indican que la diversificación de la oferta está en marcha.

Conclusiones Clave del Informe

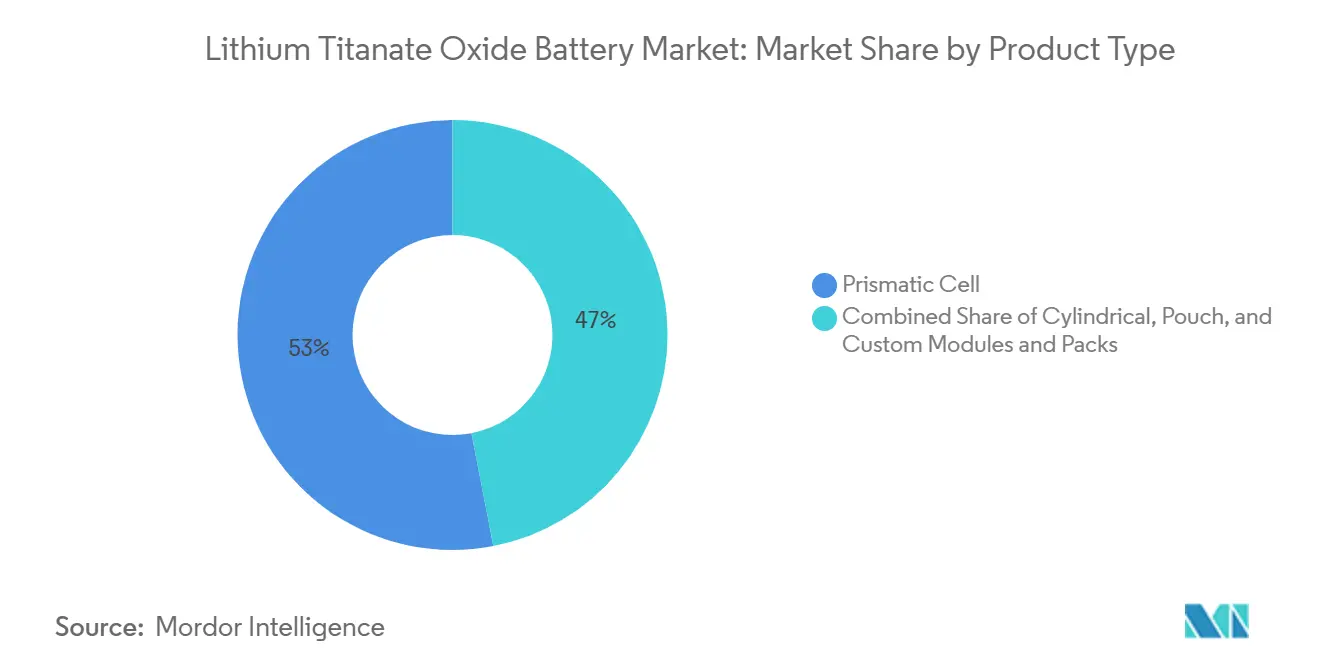

- Por tipo de producto, las celdas prismáticas representaron el 53,05% de la participación del mercado de baterías de óxido de titanato de litio en 2024; las celdas cilíndricas y de bolsa quedaron por detrás.

- Por rango de capacidad, el segmento de 10 a 100 kWh representó el 52,84% del tamaño del mercado de baterías de óxido de titanato de litio en 2024 y se expandirá a una CAGR del 18,07% hasta 2030.

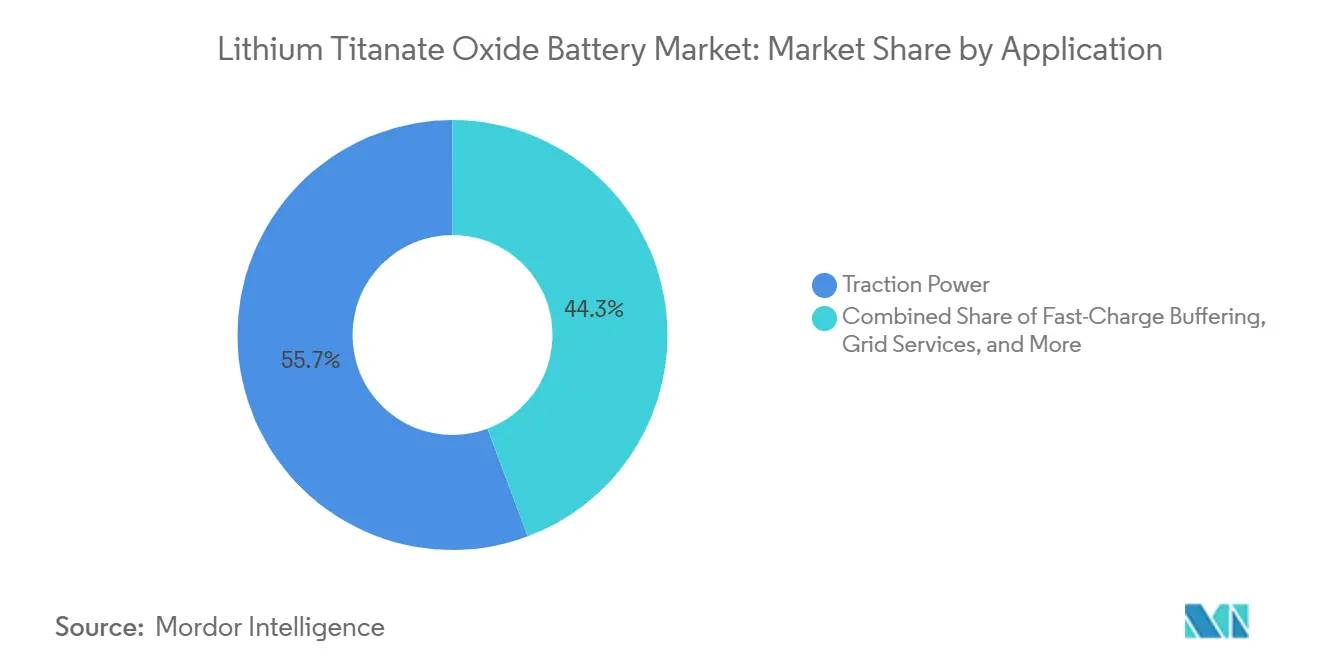

- Por aplicación, la potencia de tracción capturó el 55,70% de los ingresos en 2024; los servicios de red registrarán la CAGR más rápida del 18,16% hasta 2030.

- Por uso final, el sector automotriz lideró con el 35,16% de la demanda en 2024, mientras que se proyecta que el transporte público crezca más rápido al 18,89% hasta 2030.

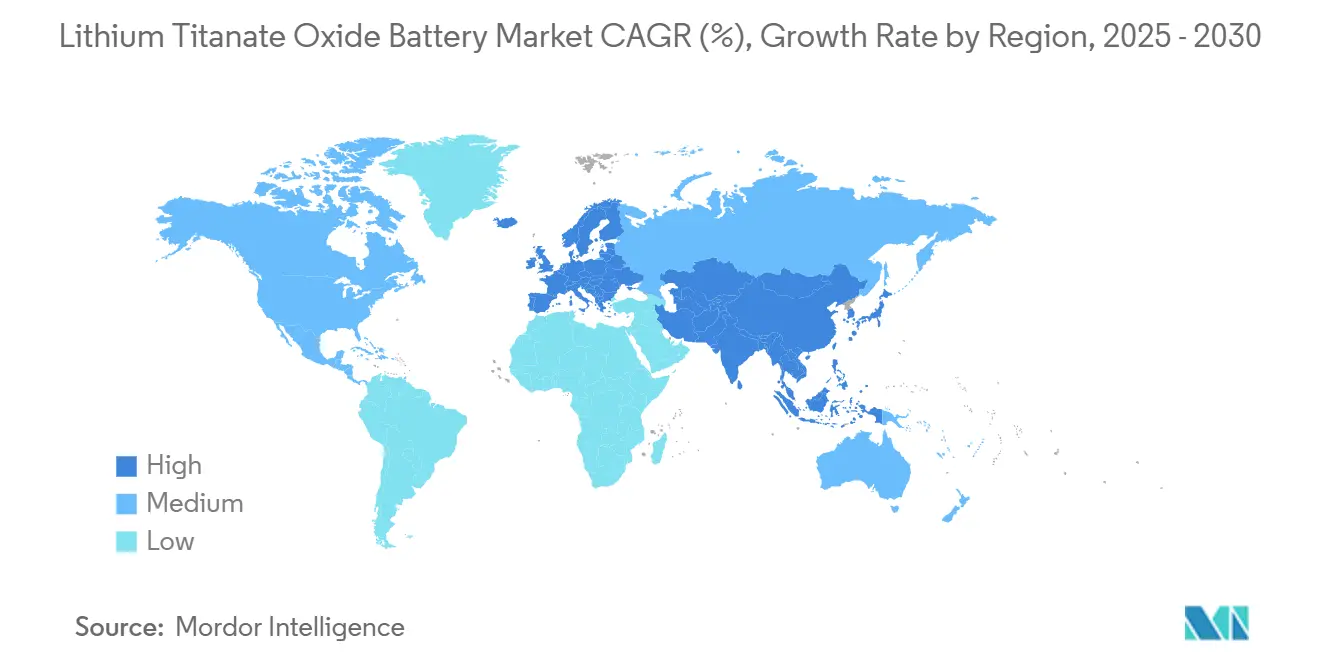

- Por geografía, Asia-Pacífico representó el 44,79% de los ingresos globales en 2024 y se prevé que crezca a una CAGR del 18,57% hasta 2030.

Tendencias e Información del Mercado Global de Baterías de Óxido de Titanato de Litio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de autobuses y camiones eléctricos de carga rápida | +3.8% | Asia-Pacífico como núcleo, América del Norte, Europa | Mediano plazo (2-4 años) |

| Seguridad superior y vida útil de ciclo ultraextensa para almacenamiento estacionario | +2.9% | Global, con concentración temprana en mercados de frecuencia nórdicos y servicios de red de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para flotas de transporte público de bajas emisiones | +3.2% | América del Norte, Europa, India, China | Corto plazo (≤ 2 años) |

| Surgimiento de estaciones de intercambio de baterías de 5 minutos con química de óxido de titanato de litio | +2.4% | China, con expansión piloto hacia la ASEAN | Mediano plazo (2-4 años) |

| Despliegues de microrredes mineras remotas en climas extremos | +1.1% | Australia, Canadá, regiones nórdicas, sitios seleccionados en África | Largo plazo (≥ 4 años) |

| Necesidad de defensa de paquetes de energía a temperatura ultrabajas para vehículos aéreos no tripulados | +0.8% | América del Norte, Europa, socios seleccionados de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Autobuses y Camiones Eléctricos de Carga Rápida

Las agencias de tránsito han demostrado que la carga en depósito de 10 minutos permite a los autobuses eléctricos y camiones pesados completar ciclos de servicio de 18 horas sin baterías sobredimensionadas, un modelo validado en los ensayos eHaul de Alemania durante 2024.[2]Comisión Europea, "Informe Final Horizonte 2020 de eHaul," cordis.europa.eu Los mandatos nórdicos exigen que todos los autobuses nuevos admitan protocolos de carga rápida para 2030, canalizando pedidos hacia químicas que operen de forma segura a tasas de 10C.[3]Consejo Nórdico de Ministros, "Política de Transporte 2024," norden.org El regulador de transporte de China ahora prioriza los autobuses listos para intercambio de baterías en corredores interurbanos, bifurcando las especificaciones de flota entre paquetes de óxido de titanato de litio de alta utilización y paquetes de fosfato de hierro y litio de carga nocturna.[4]Ministerio de Transporte de China, "Directrices de Intercambio de Baterías," mot.gov.cn Los Estados Unidos asignaron USD 1,5 mil millones en 2024 para subsidios de autobuses de cero emisiones, incorporando umbrales de garantía de 5.000 ciclos que las químicas ricas en níquel raramente cumplen. En conjunto, estos movimientos impulsan la demanda de variantes de óxido de titanato de litio centradas en potencia en tres continentes.

Seguridad Superior y Vida Útil de Ciclo Ultraextensa para Almacenamiento Estacionario

Los operadores de red en Corea, Suiza y la región nórdica pagan primas por baterías que pueden ciclar cientos de veces al día sin degradación apreciable, como lo demuestra la instalación de 16 MW de Kokam que logró un retorno de inversión en 93 días. Los mercados de contención de frecuencia actualizaron sus normas en 2025 para exigir respuesta en menos de un segundo, un área donde las cadenas de óxido de titanato de litio superan a las químicas de alta densidad energética que se calientan rápidamente a una descarga de 10 °C. La estructura espinela del titanato de litio elimina el depósito de litio, suprimiendo la vía de fuga térmica que está detrás de los recientes retiros de productos ricos en níquel. Los edificios comerciales añaden bancos de óxido de titanato de litio de 50-80 kWh para reducir los cargos por demanda dos veces al día durante 15 años, generando costos nivelados más bajos que reemplazar el fosfato de hierro y litio cada siete años. Dado que los reguladores vinculan cada vez más las licencias de servicios de red a auditorías de seguridad del ciclo de vida, las celdas con credenciales de millones de ciclos obtienen acceso privilegiado a flujos de ingresos auxiliares.

Incentivos Gubernamentales para Flotas de Transporte Público de Bajas Emisiones

El programa FAME III de India presupuesta INR 10.000 crore hasta 2027 para 50.000 autobuses eléctricos, exigiendo el 80% de capacidad residual después de 12 años, un umbral de garantía que actualmente solo los proveedores de óxido de titanato de litio aceptan. La Iniciativa Europea de Despliegue de Autobuses Limpios cofinancia infraestructura de 150 kW que los paquetes prismáticos de óxido de titanato de litio pueden absorber sin refrigeración activa. China extendió los subsidios para vehículos comerciales hasta 2027 expresamente para sistemas de intercambio de baterías, dirigiendo las flotas provinciales hacia químicas que soportan 15.000 ciclos. En los Estados Unidos, los créditos fiscales de la Ley de Reducción de la Inflación recompensan las químicas libres de cobalto, añadiendo una ventaja de costo a las celdas basadas en titanio. A medida que los subsidios pivotan del alcance al rendimiento energético a lo largo de la vida útil, el mercado de baterías de óxido de titanato de litio recalibra los presupuestos de investigación y desarrollo hacia ánodos de alta densidad de potencia.

Surgimiento de Estaciones de Intercambio de Baterías de 5 Minutos con Química de Óxido de Titanato de Litio

China superó las 2.000 estaciones de intercambio para vehículos pesados en 2024, permitiendo a los camiones repostar en 5 minutos y mantener una utilización de 24 horas. Los operadores de intercambio amortizan los paquetes de óxido de titanato de litio en 10.000-15.000 ciclos; la economía es inviable para los sistemas de níquel-manganeso-cobalto. Stellantis se asoció con Ample para pilotar paquetes modulares de óxido de titanato de litio para furgonetas de reparto en California, demostrando que las métricas de tiempo de actividad superan a la densidad energética en la logística de última milla. Japón está elaborando normas de interoperabilidad para que un conjunto de paquetes intercambiables pueda servir a múltiples marcas, siguiendo el modelo de plomo-ácido en carretillas elevadoras. Dado que las redes de intercambio desvinculan efectivamente la propiedad del paquete de los vehículos, los fabricantes de celdas obtienen una demanda predecible de segunda vida para amortiguadores estacionarios, ampliando los ingresos en dos grupos de valor adyacentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo por kWh frente a las químicas de níquel-manganeso-cobalto y fosfato de hierro y litio | -2.7% | Global, con alta sensibilidad al precio en los mercados de la ASEAN y América del Sur | Corto plazo (≤ 2 años) |

| Densidad energética volumétrica limitada para vehículos eléctricos de batería de pasajeros | -1.9% | Segmentos de vehículos de pasajeros en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Oferta limitada de materia prima de titanio de grado batería | -1.4% | Global, con cuellos de botella en el procesamiento de mineral en Australia y Sudáfrica | Largo plazo (≥ 4 años) |

| Complejidad del reciclaje debido a la red espinela estable | -0.8% | Europa y América del Norte ante mandatos de economía circular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo por kWh Frente a las Químicas de Níquel-Manganeso-Cobalto y Fosfato de Hierro y Litio

Las celdas de óxido de titanato de litio cuestan entre USD 150 y 200 por kWh, un 30-50% por encima de las celdas de fosfato de hierro y litio y níquel-manganeso-cobalto, lo que limita la adopción en segmentos de automóviles sensibles al costo. La materia prima de titanio es más cara que el níquel, el manganeso y el cobalto en términos de costo por kWh, y las deficiencias en densidad energética requieren paquetes más grandes para lograr un alcance equivalente. Los esquemas de subsidios emergentes vinculan los incentivos al contenido nacional, pero rara vez compensan la prima absoluta, lo que lleva a los fabricantes de automóviles a reservar el óxido de titanato de litio para modelos comerciales de nicho. Los desarrolladores de almacenamiento estacionario en India y Brasil aún prefieren el fosfato de hierro y litio más barato a expensas de la vida útil del ciclo, porque los modelos de financiación de proyectos descuentan los reemplazos a largo plazo más fuertemente que el gasto de capital inicial.

Densidad Energética Volumétrica Limitada para Vehículos Eléctricos de Batería de Pasajeros

La capacidad teórica del titanato limita las densidades energéticas de los paquetes a 60-120 Wh/kg; un sedán de 400 millas necesitaría un paquete de 150 kWh que supera los 1.200 kg, frente a los 550 kg de las soluciones de níquel-manganeso-cobalto.[5]SAE International, "Actas del Simposio de Tecnología de Baterías 2024," sae.org La penalización espacial reduce el volumen del maletero y altera la dinámica de colisión, haciendo del óxido de titanato de litio una opción inviable para los vehículos eléctricos de batería convencionales. Los camiones de flota de más de 10 toneladas pueden absorber el peso porque los umbrales de carga útil coinciden con las exenciones regulatorias, y la carga rápida permite módulos más pequeños. Para los compradores privados que priorizan el alcance y el espacio en cabina, la ventaja de seguridad del óxido de titanato de litio no justifica su volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Celdas Prismáticas Mantienen la Ventaja Térmica en Servicio de Alta Potencia

Los formatos prismáticos capturaron el 53,05% de la participación del mercado de baterías de óxido de titanato de litio en 2024 y se expandirán a una CAGR del 17,77% hasta 2030, a medida que los autobuses, camiones y sistemas de red de alta densidad de potencia se inclinan hacia formatos que disipan el calor de manera eficiente. La carcasa rígida resiste las vibraciones en las flotas de tránsito, reduciendo las reclamaciones de garantía y el costo total de propiedad. Las celdas cilíndricas mantienen posiciones en herramientas eléctricas y algunos dispositivos de consumo, pero su geometría redonda reduce la densidad de empaquetamiento del módulo, limitando la adopción en bandejas de autobús bajo el piso. Las celdas de bolsa reducen el peso pero requieren marcos de compresión para controlar el hinchamiento, erosionando las ganancias de costo a nivel del paquete. Los fabricantes ahora alinean los diseños de módulos en torno a formatos prismáticos estandarizados de 50 × 100 × 200 mm, lo que permite líneas de ensamblaje automatizadas que reducen los costos unitarios en un 20%.

Los proveedores de módulos personalizados integran placas de enfriamiento propietarias y algoritmos de gestión de baterías para satisfacer las demandas de regulación de frecuencia. En proyectos estacionarios que superan los 10 MWh, los integradores valoran la estabilidad estructural que las celdas prismáticas aportan a los diseños de contenedores apilados. Los integradores aeroespaciales aún seleccionan bolsas para drones donde el peso supera la robustez mecánica, pero ese nicho sigue siendo pequeño en comparación con los proyectos de tránsito. Como resultado, las celdas prismáticas dominarán las incorporaciones al mercado de baterías de óxido de titanato de litio durante el horizonte de pronóstico.

Por Rango de Capacidad: Los Módulos de 10 a 100 kWh Reflejan los Ciclos de Servicio del Tránsito Urbano

La banda de 10 a 100 kWh representó el 52,84% del tamaño del mercado de baterías de óxido de titanato de litio en 2024 y crecerá a una CAGR del 18,07% hasta 2030, coincidiendo con las necesidades energéticas diarias de los autobuses urbanos y los edificios comerciales. Un paquete de óxido de titanato de litio de 60 kWh impulsa un autobús de 40 pies durante 50 millas, permitiendo la carga en terminal que evita la masa adicional de los paquetes de 200 kWh de carga nocturna.[6]Administración Federal de Tránsito de los Estados Unidos, "Informe Técnico sobre el Uso de Energía en Autobuses," transit.dot.gov Los propietarios de bienes raíces comerciales utilizan bloques de 50-80 kWh para reducir picos de 200 kW, ahorrando entre USD 3.000 y 5.000 cada mes en tarifas por demanda. Por debajo de los 10 kWh, las ventas se centran en herramientas eléctricas y electrónica profesional, donde los ciclos de recarga de 15 minutos diferencian los modelos premium.

Los paquetes de más de 100 kWh atienden a autobuses interurbanos y auxiliares de tren ligero, pero enfrentan competencia de proyectos de electrificación aérea. Los sistemas en contenedores de múltiples MWh por encima de los 500 kWh dominan los servicios de red y el suavizado de energías renovables, aunque estas soluciones personalizadas representan un número de unidades menor que los módulos de tránsito urbano. A medida que los cargadores de clase megavatio proliferan en los depósitos, el punto óptimo para el dimensionamiento de paquetes de óxido de titanato de litio seguirá siendo la ventana de 10-100 kWh, reforzando su centralidad en la creación de valor en el mercado de baterías de óxido de titanato de litio.

Por Aplicación: La Potencia de Tracción Captura el Presupuesto a Medida que las Flotas Priorizan el Tiempo de Actividad

La potencia de tracción representó el 55,70% de los ingresos del mercado de baterías de óxido de titanato de litio en 2024 y se prevé que crezca a una CAGR del 18,16% a medida que las agencias de transporte público intercambian alcance por carga de alta frecuencia. El Programa de Autobuses Escolares Limpios de la Agencia de Protección Ambiental financió más de 8.500 autobuses eléctricos con compatibilidad de carga rápida en 2024-2025. Las instalaciones de servicios de red contribuyen con el 18% de la demanda actual, con capacidades auxiliares en Corea y Suiza que muestran tiempos de respuesta inferiores a un segundo no disponibles para las celdas de grafito. Los bancos de amortiguación de carga rápida en centros de carga urbanos están emergiendo como un tercer pilar, ofreciendo ráfagas de 350 kW a vehículos eléctricos de pasajeros mientras consumen energía de la red fuera de horas pico.

Las aplicaciones de gestión de picos detrás del medidor crecen de manera constante en edificios comerciales, mientras que las instalaciones de energía de respaldo desplazan al plomo-ácido en hospitales y centros de datos que ciclan semanalmente para pruebas de preparación. El suavizado de energías renovables y la potencia motriz industrial cubren el 12% residual de la demanda. La prominencia del segmento de tracción subraya cómo la economía del tiempo de carga, más que el alcance, impulsa ahora las adquisiciones en el mercado de baterías de óxido de titanato de litio.

Por Industria de Uso Final: El Transporte Público Ofrece el Mayor Potencial de Crecimiento

El sector automotriz, incluidos los vehículos comerciales pesados, representó el 35,16% de la participación en 2024, pero el transporte público, que abarca sistemas de autobús, ferroviario y ferry, registrará la CAGR más rápida del 18,89% hasta 2030. Las agencias alinean los ciclos de reemplazo de vehículos de 12 años con la vida útil de diseño de 20.000 ciclos del óxido de titanato de litio, evitando los intercambios de paquetes a mitad de vida requeridos por el fosfato de hierro y litio. El operador de ferries noruego Norled electrificó cinco rutas de corta distancia con protocolos de carga durante el embarque de 10 minutos, ahorrando 1.200 t de CO₂ anualmente. Los sistemas de almacenamiento de energía ocuparon el segundo lugar con el 28%, consolidándose a medida que las normas de servicios auxiliares favorecen las químicas de millones de ciclos en Europa y Asia.

La robótica industrial, el sector aeroespacial y la defensa ocupan nichos de alto margen donde la resiliencia a la temperatura y la seguridad exigen primas. La electrónica de consumo representa una porción menor, restringida a equipos profesionales que necesitan recarga diaria sin degradación. En general, las directrices de adquisición del transporte público que incorporan métricas de vida útil del ciclo están desviando la demanda de las alternativas ricas en níquel, remodelando la asignación de uso final dentro del mercado de baterías de óxido de titanato de litio.

Análisis Geográfico

Asia-Pacífico retuvo el 44,79% de los ingresos globales en 2024 y está en camino de crecer a una CAGR del 18,57% hasta 2030, impulsada por las más de 2.000 estaciones de intercambio de China y las licitaciones de autobuses FAME III de India.[7]Alianza de Promoción de Infraestructura de Carga de Vehículos Eléctricos de China, "Despliegue de Estaciones de Intercambio 2024," evcipa.org.cn Japón escala proyectos de almacenamiento ferroviario, mientras que Corea del Sur demuestra retornos de inversión en 93 días en mercados auxiliares. Los pilotos de la ASEAN en Tailandia e Indonesia podrían desbloquear pedidos de seguimiento una vez que se materialicen los subsidios de infraestructura.

América del Norte capturó una participación del 28% en 2024, impulsada por USD 3 mil millones en subsidios de la Agencia de Protección Ambiental para autobuses escolares y créditos de fabricación de la Ley de Reducción de la Inflación.[8]Departamento del Tesoro, "Guía de la Ley de Reducción de la Inflación 2024," home.treasury.gov Las minas árticas de Canadá eligen el óxido de titanato de litio para operaciones a −30 °C sin calefactores, y México evalúa corredores de autobuses de carga en depósito pendientes de aprobación fiscal.

Europa representó el 22% de la participación, respaldada por los ensayos del corredor de camiones eHaul de Alemania y los mandatos de cero emisiones de Noruega para autobuses y ferries. El Reino Unido y Suecia estructuran licitaciones en torno a cargadores de 150 kW que las celdas prismáticas de óxido de titanato de litio pueden aceptar de forma continua. América del Sur, junto con Oriente Medio y África, suman el 6%, limitadas por brechas de financiación, aunque las microrredes mineras en Sudáfrica y los vehículos lanzadera autónomos en Dubái muestran resiliencia a altas temperaturas.[9]Autoridad de Carreteras y Transporte de Dubái, "Especificaciones de Vehículos Lanzadera Autónomos 2024," rta.ae La divergencia regional refleja, por tanto, el énfasis de las políticas en la economía del tiempo de carga más que en la densidad volumétrica.

Panorama Competitivo

El mercado de baterías de óxido de titanato de litio sigue siendo moderadamente concentrado, aunque su centro de gravedad se ha desplazado a medida que Saft Groupe SAS, Toshiba Corporation, Microvast Holdings y un creciente grupo de fabricantes chinos —Grinergy, Hunan Huahui, Yinlong Energy y Altairnano— representan ahora aproximadamente el 75% de la capacidad global de celdas de óxido de titanato de litio. Saft, respaldada por TotalEnergies, se apoya en un siglo de experiencia en el sector de defensa para posicionar su línea de óxido de titanato de litio como la opción predeterminada para los sistemas aéreos no tripulados europeos que deben entregar plena potencia a –40 °C; múltiples contratos marco de 2024 con Airbus Defence y Leonardo incorporan ese estándar de rendimiento en frío. Toshiba continúa monetizando dos décadas de datos de campo de SCiB ofreciendo garantías de mantenimiento que prometen una pérdida de capacidad inferior al 2% durante los primeros 10.000 ciclos, un compromiso que los operadores ferroviarios en Japón y el Reino Unido referencian en acuerdos de servicio a largo plazo.

Microvast aprovecha la fragmentación regulatoria mediante un modelo de doble presencia: fabricación de celdas de bajo costo en Huzhou para integradores de estaciones de intercambio asiáticas y ensamblaje de módulos conforme con la normativa de Compra en América en Clarksville, Tennessee, que ahora abastece a Oshkosh Defense y proyectos de autobuses escolares en los Estados Unidos. Los competidores chinos se centran en el liderazgo en costos más que en la innovación química; Grinergy y Hunan Huahui pusieron en marcha cada uno líneas de óxido de titanato de litio de 1 GWh en 2024 dedicadas a paquetes estandarizados de 50 kWh que circulan por los más de 2.000 depósitos de intercambio comercial del país. Dado que los fabricantes de celdas que dominan tanto la síntesis de ánodos como la gestión térmica a nivel de módulo pueden reducir la resistencia interna por debajo de 10 mΩ en el formato de 20 Ah, la barrera técnica en torno a los líderes establecidos sigue siendo amplia y costosa de superar en términos de capital.

Los proveedores de segundo nivel están creando nichos defendibles diferenciándose en la capa de sistema en lugar de competir directamente por el volumen de celdas. Leclanché combina celdas de óxido de titanato de litio importadas con hardware de conversión de energía propietario que cumple el umbral de respuesta de 500 milisegundos de ENTSO-E para reservas de contención de frecuencia, ganando 40 MWh en licitaciones suizas y neerlandesas durante 2024. El integrador australiano Zenaji comercializa sistemas residenciales de 10 kWh con garantías de 20 años y ciclos ilimitados; aunque los volúmenes son modestos, el producto evita un campo de fosfato de hierro y litio saturado al atraer a propietarios centrados en el valor a lo largo de la vida útil frente al costo inicial. Investigadores de la Universidad de Stanford revelaron un ánodo híbrido de 180 Wh/kg que combina titanato con nanopartículas de silicio manteniendo el 80% del beneficio de vida útil del ciclo del óxido de titanato de litio, una amenaza potencial a mediano plazo si los costos de escalado caen por debajo de USD 140 por kWh.

Mientras tanto, integradores más pequeños de América del Norte como ELB Energy Group y Wise Energy Technologies ensamblan celdas importadas en paquetes específicos para cada aplicación, aprovechando los créditos de contenido nacional de la Ley de Reducción de la Inflación en el módulo, en lugar de en la porción de celda de la lista de materiales. Dado que establecer una línea de celdas de óxido de titanato de litio de 1 GWh desde cero aún requiere aproximadamente USD 200 millones en hornos de calcinación y herramientas de control de calidad, los nuevos participantes respaldados por capital de riesgo tienden a favorecer modelos de integración de sistemas con activos ligeros hasta que la materia prima de titanio y las mejoras en densidad energética reduzcan la diferencia de costo actual con las químicas ricas en níquel.

Líderes de la Industria de Baterías de Óxido de Titanato de Litio

Toshiba Corporation

Gree Altairnano New Energy Inc.

Saft Groupe SAS

Microvast Holdings, Inc.

Leclanché SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Grinergy Co., Ltd. anunció planes para establecer una instalación de producción de baterías de titanato de litio (Li₄Ti₅O₁₂) a gran escala en Dundee, Escocia, a través de su empresa conjunta TitanVolt Limited. La instalación incluirá fabricación de celdas de titanato de litio, ensamblaje de paquetes de baterías y un centro logístico, posicionando a Dundee como base estratégica para la transición energética verde de Europa.

- Abril de 2025: El fabricante surcoreano de baterías de óxido de titanato de litio (Li₄Ti₅O₁₂) Grinergy Co., Ltd. anunció que ha asegurado una inversión de USD 1,5 millones (KRW 2 mil millones) del proveedor de soluciones energéticas con sede en el Reino Unido TitanVolt Limited. Este desarrollo apoya los esfuerzos de Grinergy Co., Ltd. para expandirse al mercado europeo.

- Septiembre de 2024: Microvast Holdings, Inc., una empresa que diseña, desarrolla y fabrica soluciones de baterías de iones de litio, está impulsando la adopción de vehículos comerciales eléctricos mediante el lanzamiento de sus últimas soluciones de baterías de alto rendimiento en la Exposición Internacional del Automóvil (IAA) Transporte 2024.

- Marzo de 2024: ZAPBATT, en colaboración con Toshiba, ha lanzado su Sistema Operativo de Baterías (bOS), desarrollado inicialmente para la química de batería de óxido de titanio de litio (LTO) SCiB™ de Toshiba. El bOS permite la integración de diversas químicas de baterías en múltiples aplicaciones.

Alcance del Informe Global del Mercado de Baterías de Óxido de Titanato de Litio

El informe del mercado de Baterías de Óxido de Titanato de Litio incluye:

| Celda Cilíndrica |

| Celda Prismática |

| Celda de Bolsa |

| Módulos y Paquetes Personalizados |

| Hasta 10 kWh |

| 10 a 100 kWh |

| 100 a 500 kWh |

| Más de 500 kWh |

| Potencia de Tracción |

| Amortiguación de Carga Rápida |

| Servicios de Red |

| Gestión de Picos Detrás del Medidor |

| Energía de Respaldo y Emergencia |

| Otras Aplicaciones (Suavizado de Energías Renovables, Potencia Motriz Industrial, Especialidades y Misiones Críticas, etc.) |

| Automotriz (Vehículo Eléctrico de Batería, Vehículo Eléctrico Híbrido, Vehículo Eléctrico Híbrido Enchufable, Autobús Eléctrico, Camión Eléctrico) |

| Sistemas de Almacenamiento de Energía |

| Equipos Industriales y Robótica |

| Aeroespacial y Defensa |

| Electrónica de Consumo y Herramientas Eléctricas |

| Transporte Público (Ferroviario y Ferry) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Celda Cilíndrica | |

| Celda Prismática | ||

| Celda de Bolsa | ||

| Módulos y Paquetes Personalizados | ||

| Por Rango de Capacidad | Hasta 10 kWh | |

| 10 a 100 kWh | ||

| 100 a 500 kWh | ||

| Más de 500 kWh | ||

| Por Aplicación | Potencia de Tracción | |

| Amortiguación de Carga Rápida | ||

| Servicios de Red | ||

| Gestión de Picos Detrás del Medidor | ||

| Energía de Respaldo y Emergencia | ||

| Otras Aplicaciones (Suavizado de Energías Renovables, Potencia Motriz Industrial, Especialidades y Misiones Críticas, etc.) | ||

| Por Industria de Uso Final | Automotriz (Vehículo Eléctrico de Batería, Vehículo Eléctrico Híbrido, Vehículo Eléctrico Híbrido Enchufable, Autobús Eléctrico, Camión Eléctrico) | |

| Sistemas de Almacenamiento de Energía | ||

| Equipos Industriales y Robótica | ||

| Aeroespacial y Defensa | ||

| Electrónica de Consumo y Herramientas Eléctricas | ||

| Transporte Público (Ferroviario y Ferry) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baterías de óxido de titanato de litio en 2030?

Se prevé que el mercado de óxido de titanato de litio alcance los USD 12,54 mil millones en 2030, reflejando una CAGR del 16,99%.

¿Por qué las agencias de tránsito eligen baterías de óxido de titanato de litio frente a las de níquel-manganeso-cobalto o fosfato de hierro y litio?

Los paquetes de óxido de titanato de litio soportan 20.000 ciclos de carga y aceptan carga en depósito de 10 minutos, reduciendo el tiempo de inactividad de la flota y los costos de reemplazo a largo plazo.

¿Cómo apoya el rango de capacidad de 10 a 100 kWh las operaciones de autobuses urbanos?

Un paquete de óxido de titanato de litio de 60 kWh permite a un autobús de 40 pies recorrer 50 millas entre cargas de oportunidad cortas, reduciendo el peso del vehículo frente a los paquetes grandes de carga nocturna.

¿Qué región lidera en infraestructura de intercambio de baterías?

Asia-Pacífico lidera, con China operando más de 2.000 estaciones de intercambio para vehículos pesados en 2024.

¿Qué limita la adopción del óxido de titanato de litio en automóviles de pasajeros?

La densidad energética volumétrica de 60-120 Wh/kg significa que un paquete de óxido de titanato de litio para un sedán de 400 millas pesaría más de 1.200 kg, comprometiendo el alcance y el espacio del vehículo.

¿Cómo afecta el suministro de titanio al mercado?

China controla más del 60% del titanio de grado batería; las cuotas de exportación y la limitada capacidad de refinación alternativa elevan los costos de materiales y limitan la expansión.

Última actualización de la página el: