Tamaño y Participación del Mercado de Cristal de Tantalato de Litio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

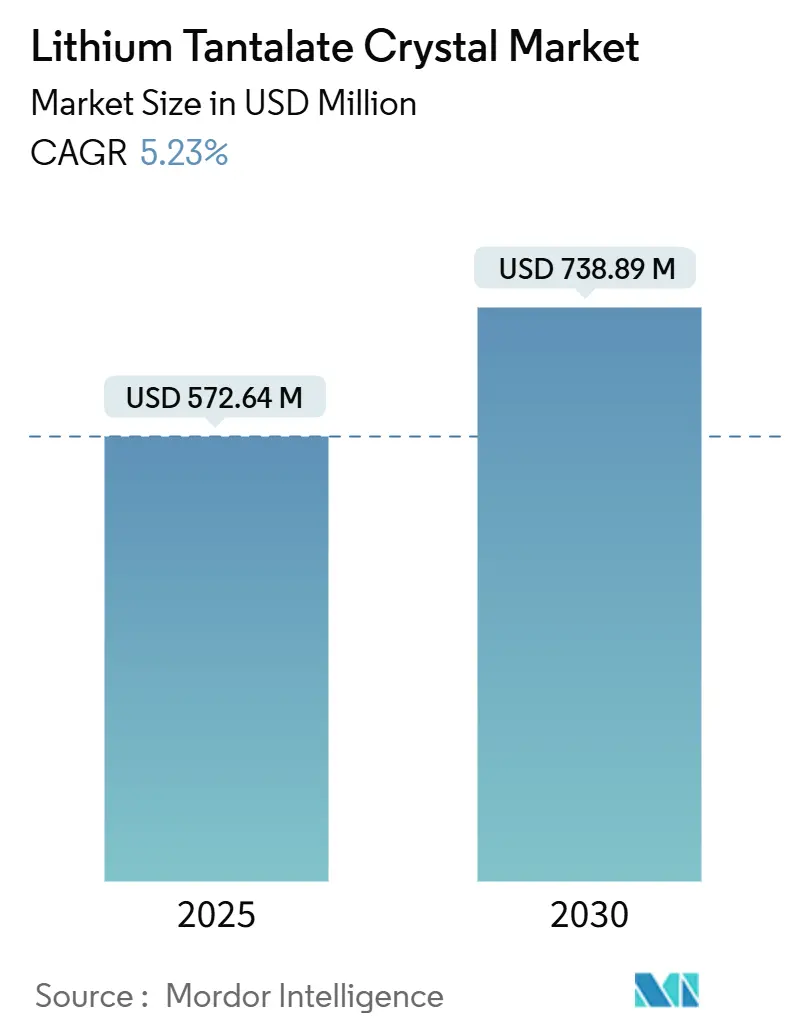

| Tamaño del Mercado (2025) | 572.64 Millones de dólares |

| Tamaño del Mercado (2030) | 738.89 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cristal de Tantalato de Litio por Mordor Intelligence

El tamaño del mercado de cristal de tantalato de litio alcanzó USD 572,64 millones en 2025 y se proyecta que llegue a USD 738,89 millones en 2030, avanzando a una CAGR del 5,23%. El fuerte impulso proviene de los despliegues de pequeñas celdas 5G que requieren filtros de onda acústica superficial (SAW) estables en temperatura, los circuitos integrados fotónicos que adoptan obleas de tantalato de litio sobre aislante (LTOI) y la migración desde el cuarzo en filtros de radiofrecuencia (RF) de banda ancha. Los proveedores japoneses integrados verticalmente mantienen el liderazgo en calidad, mientras que las fábricas chinas escalan el procesamiento de láminas de alto volumen para módulos de front-end de telecomunicaciones. En el segmento posterior, los moduladores electro-ópticos y la óptica no lineal ultravioleta abren nichos premium, y los grados de cristal casi estequiométrico se expanden más rápidamente al permitir umbrales de daño láser más elevados. Los vientos en contra provienen de la volatilidad de las materias primas en las cadenas de suministro de tantalio y las pérdidas de rendimiento por maclado del cristal durante el crecimiento de Czochralski, aunque las innovaciones de proceso en curso mantienen la economía de producción competitiva.

Conclusiones Clave del Informe

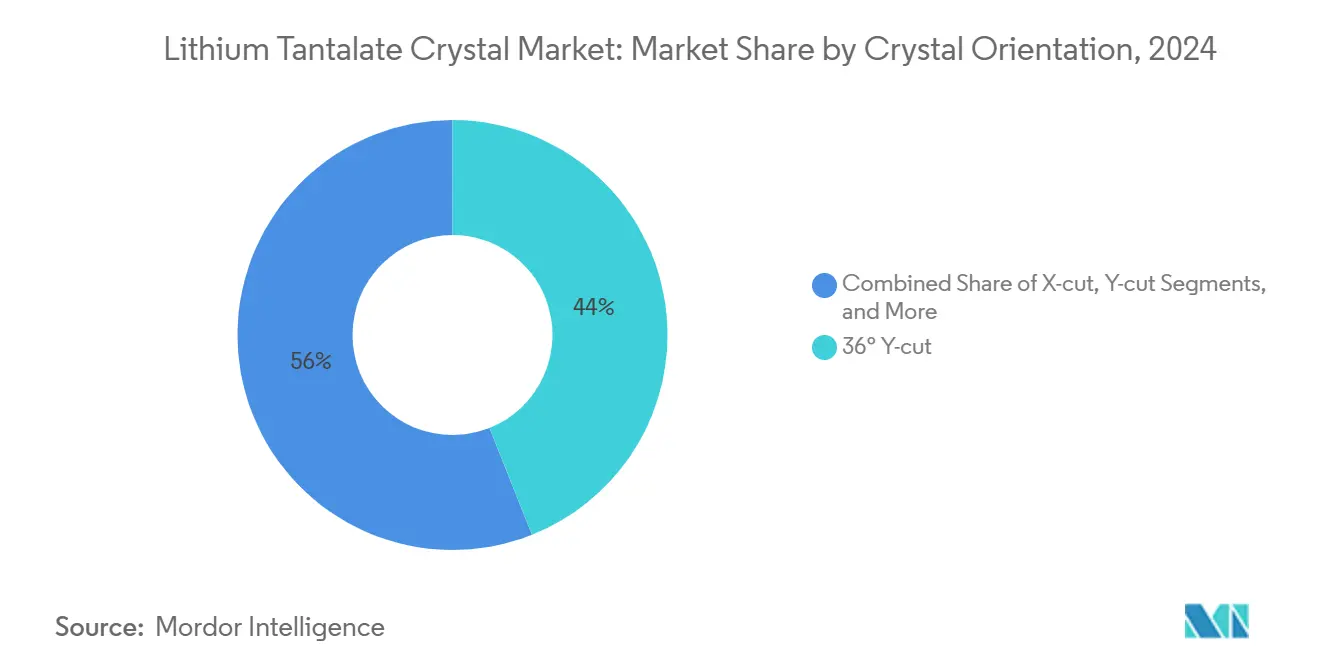

- Por orientación del cristal, el corte Y a 36° capturó el 43,97% de la participación del mercado de cristal de tantalato de litio en 2024, y se prevé que el corte Y a 42° registre una CAGR del 6,43% hasta 2030.

- Por aplicación, los dispositivos SAW representaron el 57,14% del tamaño del mercado de cristal de tantalato de litio en 2024; los moduladores electro-ópticos avanzan a una CAGR del 6,82% hasta 2030.

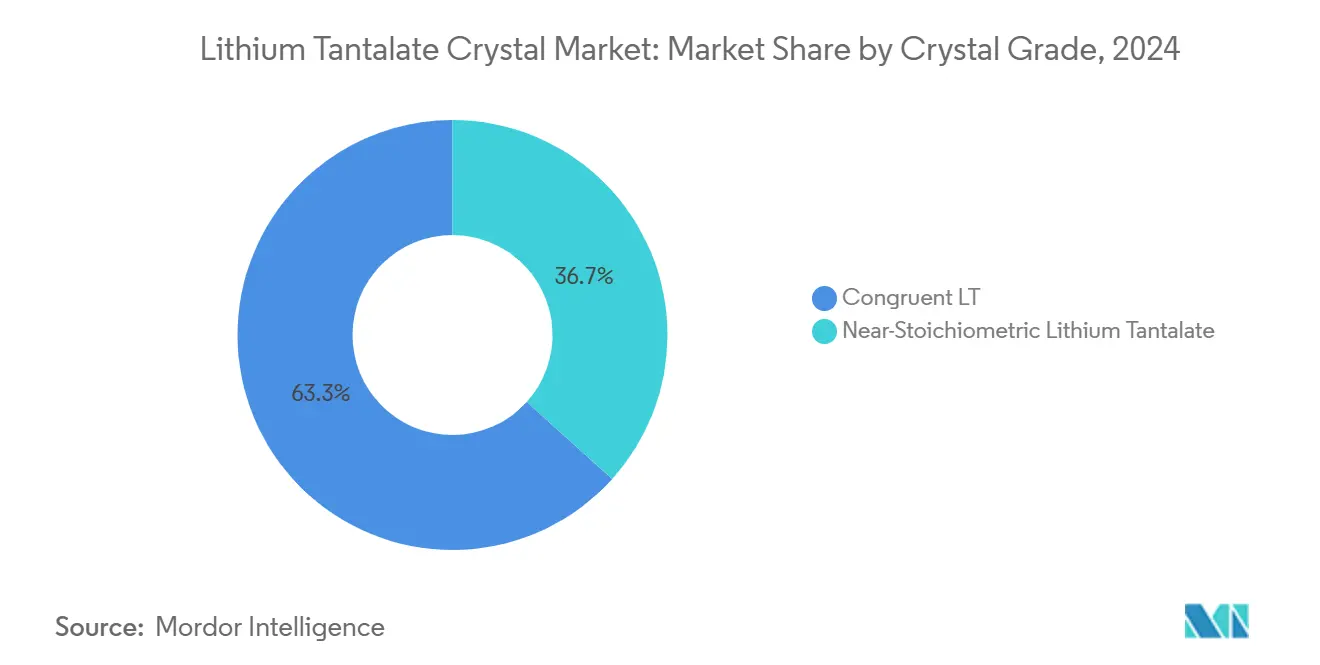

- Por grado del cristal, el material congruente lideró con una participación del 63,32% en 2024; las variantes casi estequiométricas están proyectadas para crecer a una CAGR del 8,31% hasta 2030.

- Por uso final, las telecomunicaciones representaron el 47,93% de los ingresos en 2024, mientras que se proyecta que la imagenología médica se expanda a una CAGR del 6,33% hasta 2030.

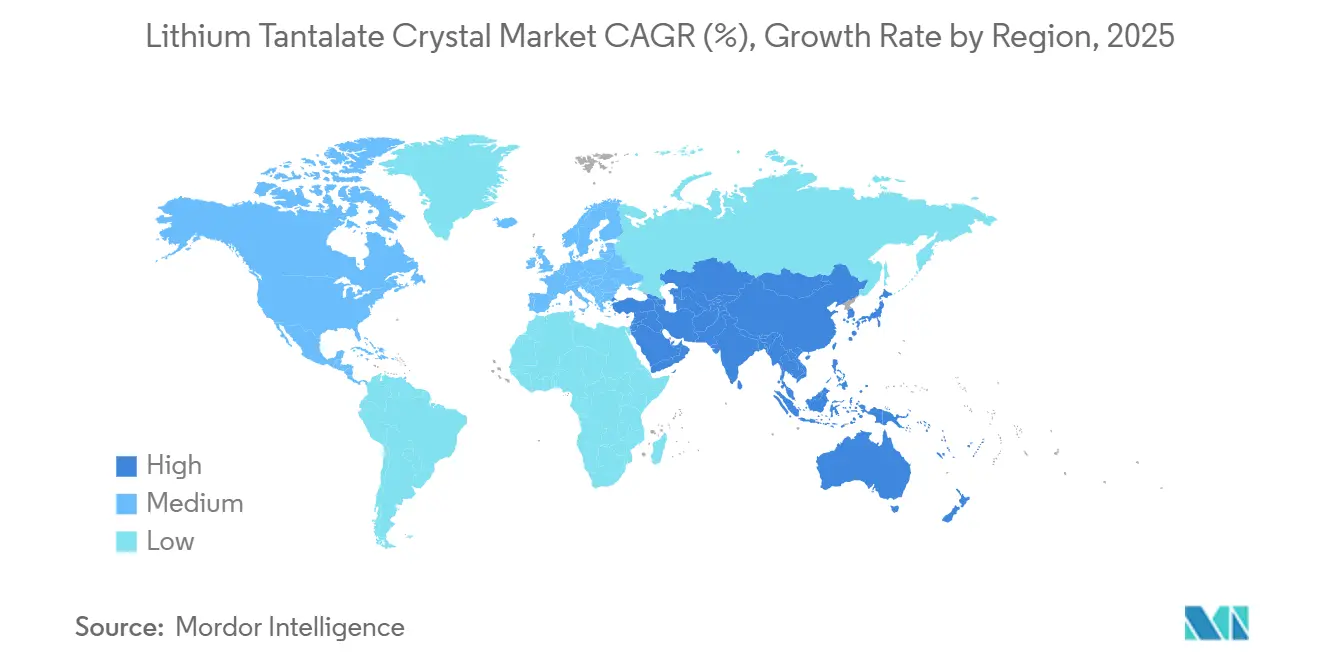

- Por geografía, Asia-Pacífico dominó con una contribución del 36,74% en 2024 y se espera que crezca a una CAGR del 5,19% hasta 2030.

Tendencias e Información del Mercado Global de Cristal de Tantalato de Litio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción del corte Y a 36° y 42° en filtros SAW de 5G | +1.8% | Núcleo de Asia-Pacífico; expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sustratos estables en temperatura para sensores de IoT | +1.2% | Global; ganancias tempranas en fábricas de Asia-Pacífico | Mediano plazo (2–4 años) |

| Migración de cuarzo a LiTaO₃ para filtros RF de banda ancha | +0.9% | Actualizaciones de telecomunicaciones en América del Norte y Europa | Mediano plazo (2–4 años) |

| Obleas LTOI para circuitos integrados fotónicos | +0.7% | Fundiciones de nodos avanzados a nivel global | Largo plazo (≥ 4 años) |

| LiTaO₃ casi estequiométrico en óptica no lineal ultravioleta | +0.4% | Centros de investigación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Chips de enfriamiento electrocalórico para dispositivos portátiles | +0.3% | Cadena de valor de electrónica de consumo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción del corte Y a 36° y 42° en filtros SAW de 5G

Los fabricantes de equipos de telecomunicaciones se orientan hacia obleas de corte Y a 36° y 42° porque su acoplamiento electromecánico supera el 8%, cumpliendo con los estrictos presupuestos de pérdida de inserción de las bandas n77 y n79. [1]Yutaka Ohno, "Maclado en LiTaO₃ 36°-RY crecido por Czochralski," Crystals, mdpi.comLos reguladores europeos ya han asignado el espectro de 3,6 GHz, lo que desencadena pedidos inmediatos de sustratos por parte de fabricantes de filtros japoneses y taiwaneses. La concentración de la oferta en Asia-Pacífico mantiene la logística ágil, aunque la utilización de las fábricas está presionando los límites superiores, lo que impulsa anuncios de expansión de capacidad para láminas de 150 mm. El cumplimiento de las normas IEC TC 49 estandariza el rendimiento de los resonadores, acortando los tiempos de calificación de los clientes. A medida que los operadores aceleran la densificación de pequeñas celdas, se prevé que la presión de la demanda se mantenga elevada hasta 2026.

Sustratos estables en temperatura para sensores de IoT

Los nodos de IoT industrial desplegados en fábricas y redes eléctricas inteligentes requieren estabilidad de frecuencia en rangos de –40 °C a 150 °C. El tantalato de litio congruente mantiene la deriva de resonancia dentro de ±100 ppm incluso después de 350 h a 700 °C, superando a las alternativas de cuarzo. Las fundiciones en China y Malasia integran estas obleas en sensores de presión y vibración sin cambios importantes en las herramientas, reduciendo la complejidad de la lista de materiales. El crecimiento a mediano plazo se alinea con los ciclos de diseño automotriz de 2 años; los proveedores automotrices de primer nivel ya muestrean prototipos para el monitoreo de gases de escape. Los incentivos gubernamentales para los ecosistemas de chips domésticos aceleran aún más la adopción regional.

Migración de cuarzo a LiTaO₃ para filtros RF de banda ancha

Los filtros de banda ancha deben manejar asignaciones sub-GHz contiguas más la agregación de portadoras; el cuarzo no puede proporcionar el ancho de banda requerido. Las estructuras SAW de tantalato de litio demuestran un ancho de banda fraccional del 24% frente al 2% del cuarzo, lo que permite a los fabricantes de teléfonos inteligentes reducir el número de filtros. [2]Zengtian Lu, "Filtros SAW con ancho de banda del 24%," Micromachines, mdpi.comLos operadores de red observan que una menor pérdida de inserción se traduce en amplificadores de potencia más pequeños, reduciendo el consumo de energía de las unidades de radio. Los reemplazos de componentes avanzan gradualmente porque la calificación de los fabricantes de equipos originales de telecomunicaciones dura entre 18 y 30 meses, pero los primeros adoptantes citan ahorros del 15% en la lista de materiales gracias a la simplificación del circuito.

Obleas LTOI para circuitos integrados fotónicos

El tantalato de litio sobre aislante ofrece coeficientes electro-ópticos casi 10 veces superiores a los de la fotónica de silicio, manteniéndose compatible con la fabricación CMOS. Las líneas piloto en Europa y Estados Unidos demostraron una capacidad anual de 750.000 obleas con una pérdida de propagación inferior a 0,5 dB/cm. [3]Chengli Wang, "Circuitos integrados fotónicos de tantalato de litio para fabricación en volumen," Nature, nature.com Los proveedores de conmutadores para centros de datos apuntan a óptica co-empaquetada más allá de 800 Gb/s, y los integradores de sistemas de computación de alto rendimiento planean moduladores discretos que reducen a la mitad el voltaje de accionamiento. El crecimiento a largo plazo depende del gasto de capital en herramientas de película delgada de 200/300 mm y de la utilización sostenida de las fundiciones, pero los acuerdos de suministro plurianuales con proveedores de nube reducen el riesgo de las inversiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las obleas frente a LiNbO₃ y cuarzo | −1.4% | Segmentos sensibles al costo a nivel global | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de tantalio como materia prima | −0.8% | Global; intensificado en fábricas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Pérdida de rendimiento por maclado y defectos del cristal | −0.6% | Centros de crecimiento de cristales en Asia-Pacífico | Mediano plazo (2–4 años) |

| Sustratos de SiC y BAW en ondas milimétricas | −0.4% | RF avanzada en América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de las obleas frente a LiNbO₃ y cuarzo

Las láminas de tantalato de litio cuestan entre un 15% y un 25% más que el niobato de litio y hasta un 60% más que el cuarzo, dado que el mineral de tantalita se cotiza cerca de USD 5.190 por kg. Los fabricantes de teléfonos inteligentes que operan con márgenes muy ajustados se resisten a la adopción en los segmentos de gama baja y media, retrasando el aumento de volumen. Las fábricas responden migrando a lingotes de 6 pulgadas y recuperando las pérdidas de corte, pero las primas de las materias primas siguen siendo estructurales. Las decisiones de diseño a corto plazo dependen de si las ganancias de rendimiento superan las penalizaciones en el precio de lista.

Volatilidad del suministro de tantalio como materia prima

El conflicto en la República Democrática del Congo y las sanciones sobre la materia prima rusa llevaron la tantalita al contado a máximos de dos años, generando riesgos de aprovisionamiento. Los pulidores de Asia-Pacífico dependen del mineral africano transportado a través de corredores logísticos restringidos, por lo que incluso breves cierres portuarios repercuten en la producción de obleas. Las reservas de amortiguación elevan las necesidades de capital de trabajo, y los contratos de compra a plazo incorporan cláusulas de escalada de precios, presionando los márgenes de los dispositivos posteriores. Los fabricantes de equipos originales solicitan cada vez más cristales de doble fuente, lo que aumenta la carga de calificación en toda la cadena.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Orientación del Cristal: Los cortes de grado telecomunicaciones anclan la demanda

El corte Y a 36° mantuvo el 43,97% de la participación del mercado de cristal de tantalato de litio en 2024 gracias a las unidades de radio 5G que necesitan coeficientes de acoplamiento superiores al 8%. La orientación dicta el comportamiento electromecánico, por lo que los diseñadores de filtros especifican láminas con una tolerancia angular estricta de ±0,1°. Se prevé que el corte Y a 42° supere a sus pares con una CAGR del 6,43%, habilitando filtros de múltiples capas n77/n79 con modos espurios reducidos. La propensión al maclado sigue siendo un limitante de rendimiento en los lingotes de 36°-RY, pero la optimización de los parámetros de crecimiento ha elevado la longitud útil del boule por encima del 60%. Los cortes X y Z sirven para aplicaciones de nicho en giroscopios y líneas de retardo acústico, preservando una base de ingresos pequeña pero estable.

Los ingenieros de proceso adoptan interferometría óptica en tiempo real para monitorear la alineación cristalográfica, reduciendo el desperdicio posterior al corte. La adopción de objetivos de 200 mm de diámetro emerge para la producción SAW en volumen, aunque la mayoría de las líneas aún operan con 150 mm porque las herramientas de corte heredadas requieren una reconfiguración mínima. La dispersión de orientación por debajo de 20 segundos de arco garantiza la coincidencia de los filtros en los módulos de front-end, reduciendo los pasos de calibración de RF en las estaciones de ensamblaje de teléfonos inteligentes.

Por Aplicación: Los dispositivos SAW dominan, los moduladores se aceleran

Los componentes SAW capturaron el 57,14% del tamaño del mercado de cristal de tantalato de litio en 2024 gracias a los duplexores para teléfonos inteligentes y los filtros para estaciones base. Las expansiones de capacidad de línea en Japón, Taiwán y China mantienen los plazos de entrega por debajo de las 16 semanas. Se prevé que los moduladores electro-ópticos registren una CAGR del 6,82%, impulsados por plataformas de tantalato de litio en película delgada que ofrecen una deriva de polarización inferior a 1 dB durante 46 h, superando a los comparables de niobato de litio. Los detectores infrarrojos piroeléctricos mantienen un crecimiento de dos dígitos en termografía médica, mientras que los nichos de óptica no lineal y generación de THz se benefician de los avances en material casi estequiométrico.

Los rendimientos de prueba de filtros SAW en oblea ahora superan el 95% para dispositivos de banda media tras la generalización del empaquetado a nivel de oblea. Los diseños ganadores de moduladores con proveedores de nube especifican voltajes de media onda inferiores a 4 V, reduciendo la potencia del circuito integrado controlador. Las técnicas de sellado hermético a nivel de oblea reducen la altura de la cavidad, permitiendo un empaquetado más denso del motor óptico.

Por Grado del Cristal: El casi estequiométrico gana participación premium

Las fusiones congruentes mantuvieron el 63,32% de participación en 2024 gracias a la extracción de boules de bajo costo. Sin embargo, los cristales casi estequiométricos crecerán a una CAGR del 8,31% hasta 2030, ya que los sistemas láser ultravioleta y los moduladores de alta velocidad requieren una reducción del daño fotorrefractivo. Los hornos de Czochralski de doble crisol con alimentación automática de polvo ahora logran rutinariamente relaciones Li/Ta dentro de 48,6–48,8 mol%, elevando el rendimiento. Las láminas estequiométricas tienen primas de precio del 25–30%, pero pueden reducir a la mitad las tasas de fallo de los dispositivos en óptica de alta potencia, justificando su adopción.

Las investigaciones muestran que el LiTaO₃ estequiométrico reduce el campo coercitivo en un 35%, facilitando la ingeniería de dominios en matrices de espejos MEMS. La equilibración por transporte de vapor sigue siendo lenta, aunque los ensayos de escalado en curso apuntan a una producción semanal de boules de 4 pulgadas, alineándose con los ritmos de pedidos de láseres especializados.

Por Industria de Uso Final: Las telecomunicaciones mantienen el liderazgo, la sanidad en ascenso

Las telecomunicaciones representaron el 47,93% de los ingresos en 2024 porque la densificación de las redes de acceso por radio absorbe filtros SAW en cada pequeña celda. La imagenología médica registra el mayor crecimiento con una CAGR del 6,33% gracias a una mayor implementación de cámaras termográficas en diagnósticos en el punto de atención. La demanda de electrónica de consumo se mantiene estable, impulsada por sensores de temperatura en relojes inteligentes y actuadores hápticos. El sector aeroespacial y de defensa adquiere filtros de compresión de pulsos de radar y sensores inerciales de alta resistencia a la aceleración, pagando primas por cristales resistentes a la radiación. La instrumentación industrial aprovecha la estabilidad piezoeléctrica del LiTaO₃ para herramientas de exploración energética en pozos, ampliando el volumen más allá de las telecomunicaciones.

Los marcos regulatorios como la IEC 60601-1 impulsan a los fabricantes de equipos médicos a documentar la trazabilidad de los materiales, favoreciendo a los proveedores con plantas certificadas con ISO 13485. Las leyes de infraestructura de telecomunicaciones en India y el Sudeste Asiático destinan subsidios a módulos de front-end de origen local, creando una demanda regional de servicios de acabado de obleas.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 36,74% en 2024, gracias a cadenas de suministro integradas que van desde el crecimiento de lingotes japoneses hasta el ensamblaje de módulos chinos. La CAGR regional del 5,19% hasta 2030 se debe a la continua densificación del 5G y a la expansión de las fábricas de sensores. Los cultivadores de cristales chinos nacionales están pilotando boules de 150 mm, con el apoyo de subvenciones provinciales que cubren hasta el 20% del gasto de capital. América del Norte muestra un renovado interés a medida que los contratistas de defensa buscan fuentes domésticas seguras; una reconversión de una fábrica en Estados Unidos programada para 2026 procesará 100.000 obleas anuales. Europa se centra en los circuitos integrados fotónicos, aprovechando la financiación del programa Horizonte para escalar la producción en volumen de LTOI.

Los operadores de telecomunicaciones de Oriente Medio y África despliegan redes centrales 5G independientes, aunque las importaciones de obleas dominan el consumo debido a la limitada capacidad de procesamiento local. La demanda en América del Sur crece en cámaras infrarrojas médicas e inspección industrial, pero la penetración del mercado se mantiene por debajo del 5% debido a la volatilidad cambiaria y los presupuestos de equipos más reducidos.

Panorama Competitivo

El sector está moderadamente concentrado: los cinco principales proveedores acumulan aproximadamente el 55% de los ingresos combinados, liderados por Shin-Etsu Chemical y Sumitomo Metal Mining. Estos actores establecidos integran el refinado de materias primas, el crecimiento de boules y el pulido de láminas, ofreciendo una uniformidad lote a lote muy ajustada. Tokyo Denpa, Korth Kristalle y MSE Supplies se especializan en orientaciones personalizadas y cantidades de prototipo. Murata aprovecha su capacidad interna principalmente para filtros SAW de uso propio, vendiendo ocasionalmente obleas excedentes a terceros. Las estrategias recientes se centran en aumentar la longitud útil del boule mediante la gestión del gradiente térmico y en automatizar la inspección de defectos con visión de aprendizaje profundo. Las solicitudes de patentes que cubren la transferencia de película delgada y la unión de obleas activada por plasma indican un giro hacia la integración heterogénea con la fotónica de silicio.

Surgen empresas conjuntas para localizar los pasos de acabado; por ejemplo, Murata y QuantumScape examinan la coproducción de películas cerámicas para compartir la experiencia en sinterización. La estandarización de la IEC reduce las barreras de calificación para los nuevos participantes, aunque la intensidad del gasto de capital preserva el liderazgo en costos de los actores establecidos.

Líderes de la Industria de Cristal de Tantalato de Litio

Shin-Etsu Chemical Co., Ltd.

Sumitomo Metal Mining Co., Ltd.

Tokyo Denpa Co., Ltd.

Korth Kristalle GmbH

Crystalwise Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Nature detalló circuitos integrados fotónicos de tantalato de litio que alcanzan 750.000 obleas LTOI anuales, confirmando la fabricación escalable.

- Abril de 2025: Murata y QuantumScape comenzaron a explorar la producción conjunta de películas cerámicas para baterías de estado sólido.

- Enero de 2025: arXiv reportó una plataforma heterogénea de tantalato de litio y fotónica de silicio que soporta modulación de más de 70 GHz.

- Agosto de 2024: Nature destacó la fotónica LTOI logrando pérdidas competitivas con el silicio a menor costo.

Alcance del Informe Global del Mercado de Cristal de Tantalato de Litio

| Corte X |

| Corte Y |

| Corte Z |

| Corte Y a 36° |

| Corte Y a 42° |

| Dispositivos de Onda Acústica Superficial (SAW) |

| Moduladores Electro-Ópticos |

| Detectores Piroeléctricos/IR |

| Óptica No Lineal y Generación de THz |

| Tantalato de Litio Congruente |

| Tantalato de Litio Casi Estequiométrico |

| Telecomunicaciones |

| Electrónica de Consumo |

| Aeroespacial y Defensa |

| Industrial e Instrumentación |

| Imagenología Médica y Diagnóstico |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Orientación del Cristal | Corte X |

| Corte Y | |

| Corte Z | |

| Corte Y a 36° | |

| Corte Y a 42° | |

| Por Aplicación | Dispositivos de Onda Acústica Superficial (SAW) |

| Moduladores Electro-Ópticos | |

| Detectores Piroeléctricos/IR | |

| Óptica No Lineal y Generación de THz | |

| Por Grado del Cristal | Tantalato de Litio Congruente |

| Tantalato de Litio Casi Estequiométrico | |

| Por Industria de Uso Final | Telecomunicaciones |

| Electrónica de Consumo | |

| Aeroespacial y Defensa | |

| Industrial e Instrumentación | |

| Imagenología Médica y Diagnóstico | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de cristal de tantalato de litio hasta 2030?

Se proyecta que los ingresos pasen de USD 572,64 millones en 2025 a USD 738,89 millones en 2030, lo que representa una CAGR del 5,23%.

¿Qué aplicación utiliza más tantalato de litio en la actualidad?

Los dispositivos SAW representan el 57,14% de la demanda de 2024, impulsados por los filtros de radiofrecuencia para 5G.

¿Por qué están atrayendo atención los cristales casi estequiométricos?

Presentan umbrales de daño láser más elevados y se prevé que crezcan a una CAGR del 8,31%, siendo atractivos para la óptica no lineal ultravioleta y los moduladores de alta velocidad.

¿Qué regiones dominan la producción de cristales?

Asia-Pacífico tiene una participación del 36,74% gracias a cadenas de suministro integradas que abarcan Japón, China y Corea del Sur.

¿Cuál es el principal riesgo de la cadena de suministro?

El suministro volátil de mineral de tantalio proveniente de regiones afectadas por conflictos puede interrumpir el aprovisionamiento y los precios de las obleas.

¿Qué tan concentrado está el poder de los proveedores?

Los cinco principales proveedores controlan aproximadamente el 55% de los ingresos, lo que indica una concentración moderada con competencia continua impulsada por la tecnología.

Última actualización de la página el: