Tamaño y Cuota del Mercado de Carbonato de Litio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.41 Millones de toneladas de LCE |

| Volumen del Mercado (2031) | 3.93 Millones de toneladas de LCE |

| Tasa de crecimiento (2026 - 2031) | 22.74% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carbonato de Litio por Mordor Intelligence

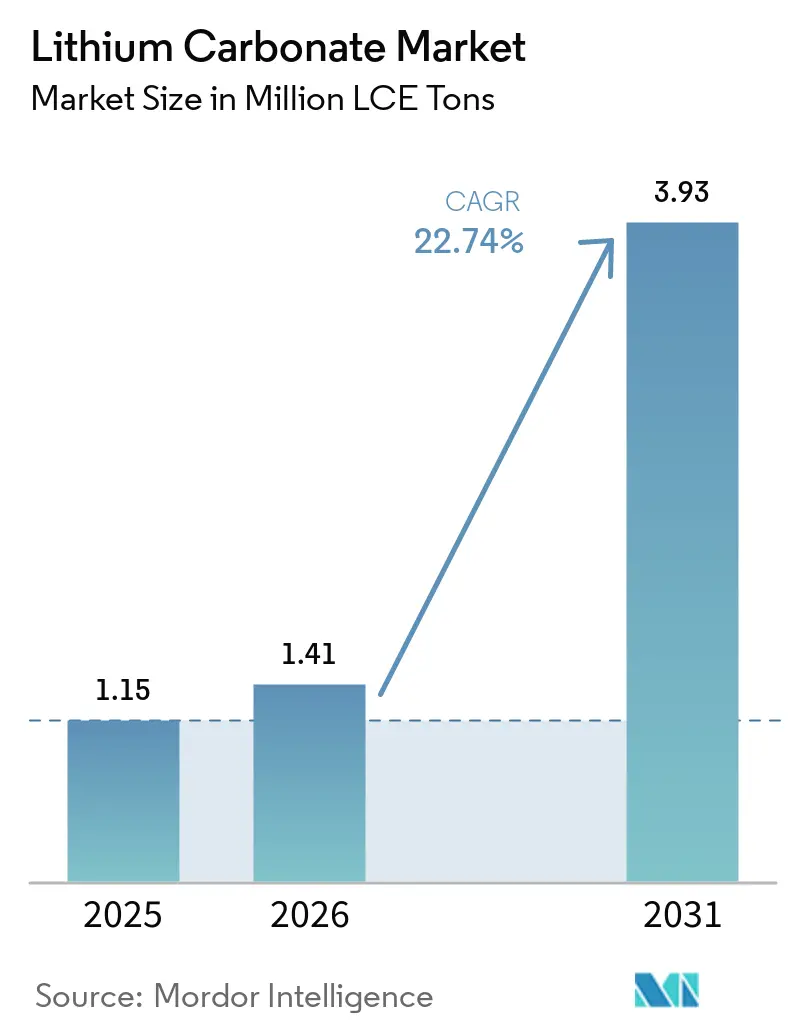

Se espera que el tamaño del Mercado de Carbonato de Litio aumente de 1,15 millones de toneladas LCE en 2025 a 1,41 millones de toneladas LCE en 2026 y alcance 3,93 millones de toneladas LCE en 2031, creciendo a una CAGR del 22,74% durante 2026-2031. El crecimiento a corto plazo se ve acelerado por el giro decisivo de los fabricantes de automóviles desde los cátodos de níquel-manganeso-cobalto (NMC) hacia los de fosfato de hierro y litio (LFP), un cambio que incrementa el tonelaje absoluto de carbonato de litio requerido por vehículo, ya que el LFP depende exclusivamente del carbonato en lugar del hidróxido. Los despliegues de almacenamiento de energía constituyen un segundo impulso estructural, con instalaciones a escala de servicios públicos en los Estados Unidos que ascendieron a 57,6 GWh en 2025 y con proyecciones de triplicarse nuevamente en 2026 gracias a los mandatos de equilibrio de la red eléctrica. Los incentivos de política regional son igualmente relevantes: la Ley de Reducción de la Inflación (IRA) de los Estados Unidos ofrece 35 USD por kWh para celdas producidas domésticamente y un crédito del 10% en minerales críticos, orientando la inversión hacia minas y refinerías de América del Norte. La reconfiguración de la capacidad está transformando las rutas comerciales, ya que la cuota de refinación de China del 60-70% se enfrenta a nuevas plantas de salmuera a carbonato en Chile y proyectos de extracción directa de litio (DLE) a partir de arcilla en Nevada.

Conclusiones Clave del Informe

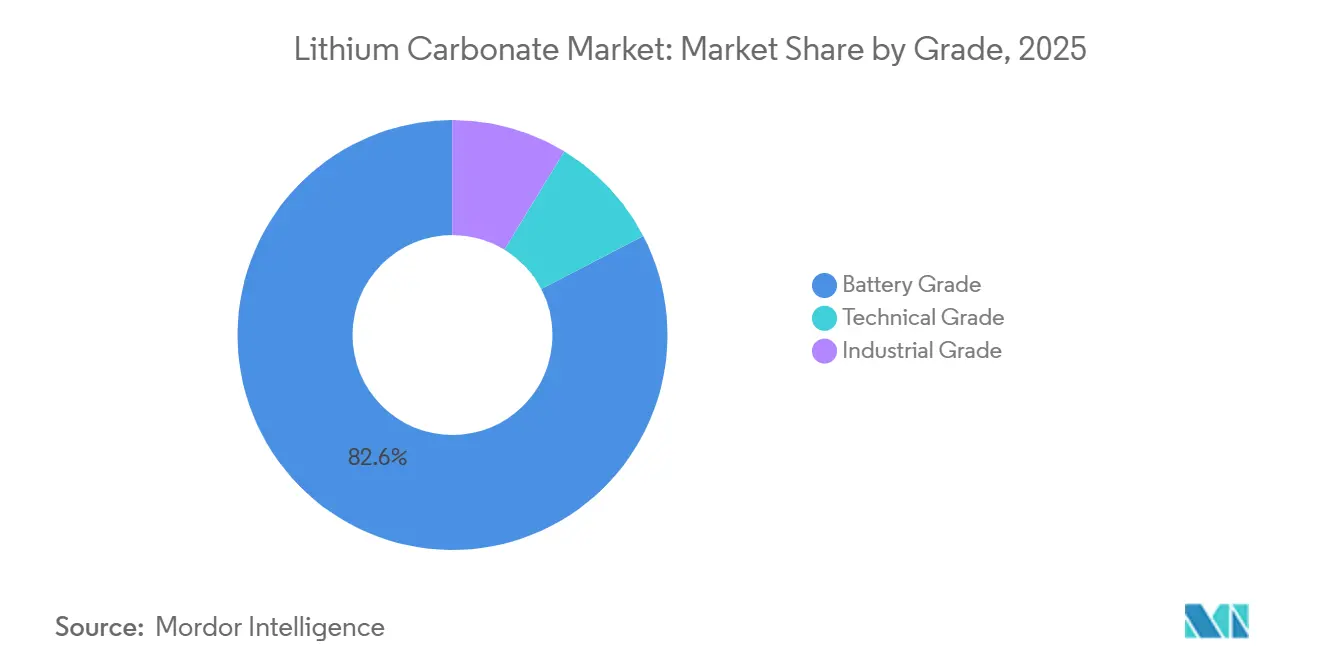

- Por grado, el material de grado batería representó el 82,62% de la participación del mercado de carbonato de litio en 2025 y se espera que avance a una CAGR del 23,95% hasta 2031.

- Por fuente, la salmuera suministró el 65,22% de la participación del mercado de carbonato de litio en 2025, mientras que la espodumena de roca dura tiene previsto contribuir con la CAGR más rápida del 23,16% hasta 2031.

- Por aplicación, las baterías de iones de litio mantuvieron el 89,86% de la participación del mercado de carbonato de litio en 2025 y se espera que se expandan a una CAGR del 23,81% hasta 2031.

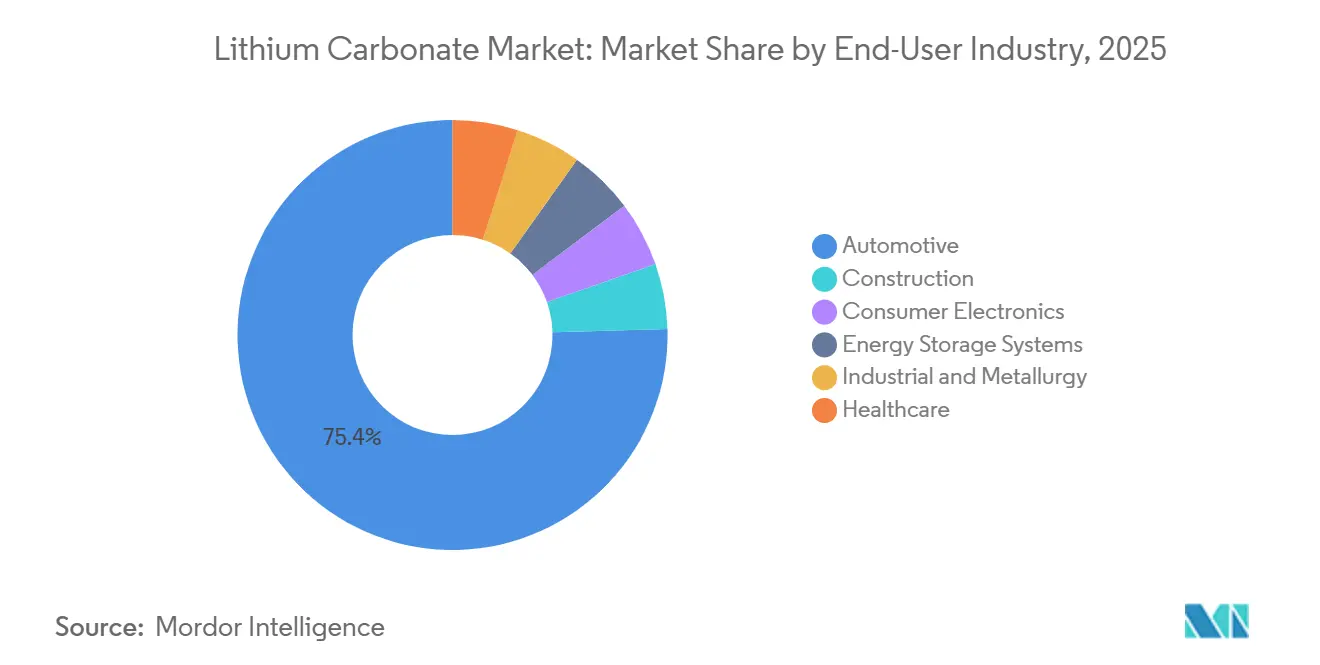

- Por industria de usuario final, el sector automotriz capturó el 75,44% de la participación del mercado de carbonato de litio en 2025; sin embargo, se espera que los sistemas de almacenamiento de energía lideren el crecimiento con una CAGR del 24,41% hasta 2031.

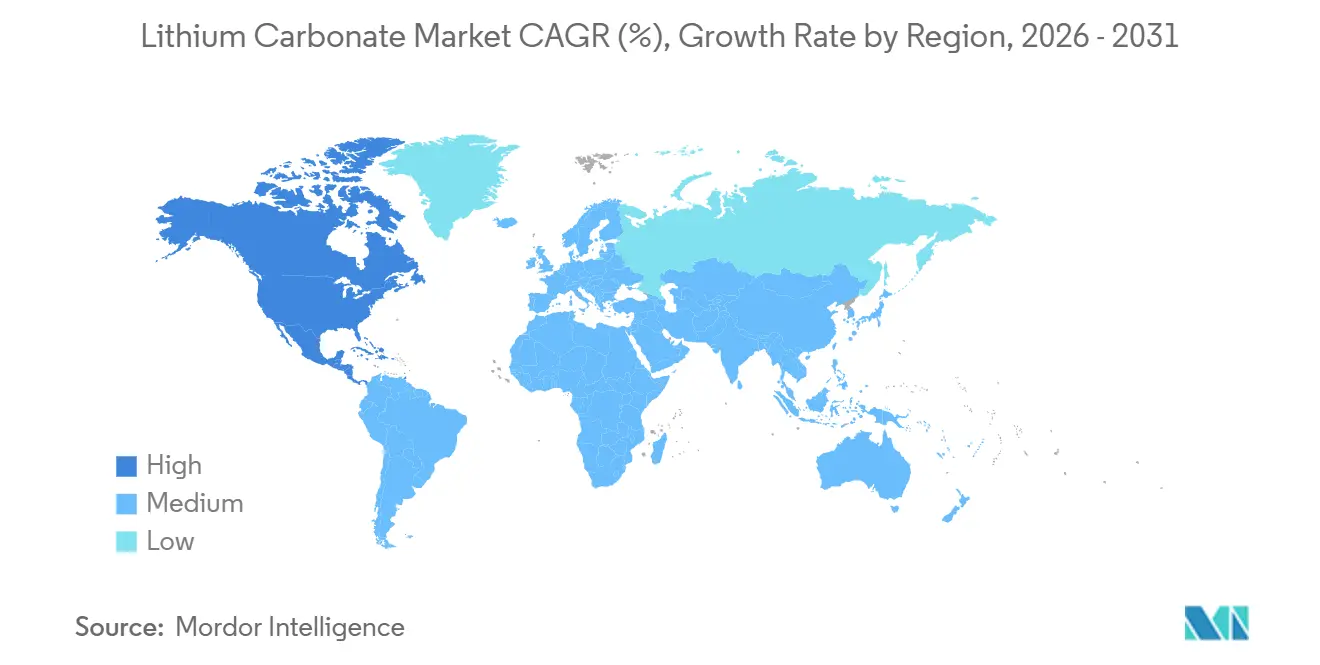

- Por geografía, Asia-Pacífico dominó el 79,13% de la participación del mercado de carbonato de litio en 2025; se espera que América del Norte sea la región de más rápido crecimiento con una CAGR del 28,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carbonato de Litio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción de vehículos eléctricos y expansión de la capacidad de fabricación de baterías | +7.5% | Global, con concentración en China, América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegue rápido de sistemas de almacenamiento de energía para la estabilización de la red eléctrica | +5.5% | América del Norte, núcleo de APAC, con extensión a Europa y MEA | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y requisitos de contenido doméstico que impulsan la localización | +5.0% | América del Norte y Europa, impacto secundario en APAC | Largo plazo (≥ 4 años) |

| Transición de la química de baterías de NMC a LFP favoreciendo el carbonato de litio | +2.5% | Global, liderado por China con adopción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Innovaciones tecnológicas en extracción directa de litio y reciclaje | +1.8% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Vehículos Eléctricos y Expansión de la Capacidad de Fabricación de Baterías

Las entregas globales de vehículos eléctricos de pasajeros superaron los 15 millones de unidades en 2025, y los planes de producción anunciados en 2026 elevarán las adiciones de capacidad de celdas en otros 600 GWh. La penetración del LFP en China superó el 80% de las ventas domésticas de vehículos eléctricos entre enero y noviembre de 2025, una inclinación química que orienta la demanda incremental hacia el mercado de carbonato de litio. El BlueOval Battery Park Michigan de Ford entró en producción en masa en Michigan durante 2026, mientras que General Motors y Samsung SDI iniciaron la construcción de una planta LFP de 30 GWh en Indiana, asegurando conjuntamente compromisos de compra de carbonato a varios años. Los contratos de adquisición a largo plazo superan ahora en número a las transacciones en el mercado spot para los fabricantes de cátodos automotrices, lo que favorece el descubrimiento de precios pero limita la liquidez. Los fabricantes de automóviles también co-invierten en activos aguas arriba, como lo evidencia el acuerdo de suministro de Ford con Thacker Pass de Lithium Americas, reduciendo la exposición a las fluctuaciones de las materias primas.

Despliegue Rápido de Sistemas de Almacenamiento de Energía para la Estabilización de la Red Eléctrica

Las adiciones de baterías a escala de servicios públicos en los Estados Unidos aumentaron a 57,6 GWh en 2025, cuatro veces la línea base de 2022. Los proveedores de medición frontal prefieren los módulos de fosfato de hierro y litio (LFP) porque una vida útil de más de 6.000 ciclos y un precio de 80-100 USD por kWh superan la economía del NMC. El 15.º Plan Quinquenal de China exige que cada provincia instale almacenamiento equivalente a al menos el 10% de la producción renovable máxima, elevando la demanda estacionaria a una proyección de 150-180 GWh en 2026. Los analistas esperan que los sistemas de almacenamiento de energía consuman el 42% del litio global para 2035, frente al 8% en 2020, diluyendo permanentemente el dominio histórico de la industria automotriz[1]Comisión Nacional de Desarrollo y Reforma de China, "Aviso 136 sobre Planificación del Almacenamiento de Energía," ndrc.gov.cn. Los acuerdos de compra de energía a varios años para las energías renovables ahora requieren capacidad de almacenamiento firme, y los desarrolladores incorporan cada vez más cláusulas de suministro de carbonato en los contratos de ingeniería, adquisición y construcción, reservando efectivamente la materia prima con años de anticipación.

Incentivos Gubernamentales y Requisitos de Contenido Doméstico que Impulsan la Localización

El umbral del 80% de contenido doméstico de la IRA para minerales críticos para 2027 ha acelerado los permisos de minas en América del Norte y la construcción de refinerías. Lithium Americas obtuvo un préstamo del Departamento de Energía de 2.260 millones de USD para Thacker Pass, Albemarle reinició Kings Mountain en Carolina del Norte, y Piedmont Lithium avanza en un convertidor con base en Carolina. La Estrategia de Impulso a las Baterías de Europa destina 300 millones de EUR en subvenciones más una facilidad de financiación mixta de 1.500 millones de EUR para cerrar la brecha de refinación, mientras que la prohibición de la Unión Europea en diciembre de 2026 sobre las exportaciones de masa negra a países no pertenecientes a la OCDE obliga a desarrollar capacidad de reciclaje doméstica. En Chile, la cuota nacional de 400.000 toneladas por año limita las expansiones adicionales de salmuera, creando espacio competitivo para los participantes de Argentina, los Estados Unidos y Australia.

Innovaciones Tecnológicas en Extracción Directa de Litio y Reciclaje

La DLE está pasando de la fase piloto a la escala comercial. Century Lithium logró una recuperación superior al 91% a partir de materia prima de arcilla, mientras que el proceso de doble etapa de Saltworks afirma una reducción del 25% en el gasto de capital en comparación con la evaporación convencional. La suite de membranas FilmTec LiNE-XD de DuPont reduce el consumo unitario de energía en más del 30% y ya está licenciada a cuatro productores. Los costos operativos de 2.800-4.600 USD por tonelada LCE posicionan favorablemente la DLE avanzada frente tanto a los estanques de salmuera como al tostado de espodumena, y las evaluaciones del ciclo de vida indican una reducción del 59% en el potencial de calentamiento global en comparación con los diagramas de flujo tradicionales. El reciclaje complementa la expansión de recursos: la planta Schwarzheide de BASF procesa 15.000 toneladas por año de masa negra, logrando una recuperación de litio del 80-95% y vendiendo carbonato de grado batería de vuelta a la cadena de suministro europea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y disrupciones en la cadena de suministro | -2.1% | Global, aguda en los mercados spot de China y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de procesamiento y concentración geográfica | -1.4% | Global, concentrado en China con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones ambientales y de recursos hídricos en la extracción de litio | -1.2% | América del Sur, América del Norte, APAC (Chile, Argentina, Nevada, Australia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Disrupciones en la Cadena de Suministro

El carbonato spot chino se negoció entre 60.000 y 120.000 CNY por tonelada en 2025, un rango intranual del 100% que comprimió los márgenes de los convertidores. Los futuros corrigieron de 180.000 CNY por tonelada a 144.000 CNY por tonelada a principios de 2026 cuando nuevos cargamentos de concentrado australiano llegaron al mercado, para luego recuperarse cuando dos minas de nivel medio suspendieron operaciones. Tal volatilidad desincentiva la cobertura porque las estructuras contractuales siguen siendo ilíquidas, empujando a los productores más pequeños por debajo del punto de equilibrio del costo en efectivo y amplificando el siguiente pico alcista. Los responsables de políticas en China también reemplazaron la exención del impuesto de compra de vehículos de nueva energía con un gravamen del 5% en 2026, provocando una demanda anticipada en el último trimestre de 2025 y un posterior valle[2]Ministerio de Finanzas de la República Popular China, "Ajuste de Política Fiscal para Vehículos de Nueva Energía," mof.gov.cn.

Cuellos de Botella en la Capacidad de Procesamiento y Concentración Geográfica

China refina el 60-70% de la materia prima de litio global, pero importa aproximadamente el 80% de su espodumena de Australia, creando un punto de estrangulamiento que puede ser restringido por la política comercial. La utilización en las refinerías de Jiangxi y Sichuan cayó por debajo del 70% en 2025 debido al exceso de oferta, y luego aumentó cuando los precios basados en compromisos de compra protegieron a los actores integrados. Las refinerías de nueva construcción en América del Norte y Europa enfrentan ciclos de permisos que superan los tres años; tanto Thacker Pass como Kings Mountain atravesaron más de 24 meses de revisión ambiental federal. La escasez de mano de obra calificada en hidrometalurgia y manejo de productos químicos de grado reactivo retrasa aún más las puestas en marcha, y hasta que los centros alternativos escalen, China mantiene su influencia en la fijación de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Pureza de Grado Batería Domina los Márgenes

El grado batería controló el 82,62% de la cuota del mercado de carbonato de litio en 2025 y se espera que avance a una CAGR del 23,95% hasta 2031. Los umbrales de pureza del 99,5% minimizan los contaminantes metálicos que catalizan el crecimiento de dendritas, reduciendo las tasas de fallo de las celdas y justificando una prima de precio del 15-20% sobre el grado industrial del 99,0%. Los operadores de múltiples gigafábricas en los Estados Unidos, Corea del Sur y Alemania ahora incorporan garantías de pureza en cláusulas de compra obligatoria, reservando efectivamente el volumen para proveedores de alta especificación.

La producción de grado industrial, aplicada en vidrio, cerámica y metalurgia, se queda atrás con un crecimiento anual de un solo dígito medio. La demanda de construcción se correlaciona con los ciclos de vivienda e infraestructura en lugar de las ventas de vehículos eléctricos, por lo que el segmento experimenta menos volatilidad pero menor potencial alcista. El carbonato de grado farmacéutico representa menos del 1% del tamaño del mercado de carbonato de litio, pero alcanza precios superiores a 50.000 USD por tonelada debido al cumplimiento de la Farmacopea de los Estados Unidos. Los productores suelen mantener líneas de producción dedicadas para evitar la contaminación cruzada, lo que genera altos costos fijos pero márgenes de nicho estables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: La Salmuera Sigue Liderando, la Roca Dura Gana Cuota

Los campos de salmuera suministraron el 65,22% de la producción en 2025, pero la espodumena (roca dura) de Australia Occidental y los emergentes centros de América del Norte es la fuente de más rápido crecimiento, registrando una CAGR del 23,16% hasta 2031. La evaporación de salmuera disfruta de costos operativos de 3.300-4.900 USD por tonelada LCE; sin embargo, los ciclos de estanques de 12 a 18 meses no pueden responder rápidamente a las sorpresas de demanda, limitando la elasticidad de la oferta. El concentrado de roca dura ofrece tasas de recuperación más altas, típicamente del 70-80%, y puede escalar en 6-12 meses una vez que una nueva línea de trituración esté en funcionamiento, aunque su rango de costos de 3.600-8.000 USD hace que los mineros sean sensibles a las caídas de precios.

Los depósitos de arcilla y lepidolita permanecieron marginales hasta que los avances en DLE mejoraron los rendimientos de extracción por encima del 90%. El piloto de Century Lithium en Nevada ahora registra costos operativos cercanos a 4.000 USD por tonelada y reduce drásticamente el uso de agua. El carbonato reciclado contribuye con un estimado del 3-4% actualmente, pero podría alcanzar el 10-12% de la cuota del mercado de carbonato de litio para 2031, ya que la prohibición de exportación de la Unión Europea sobre la masa negra a países no pertenecientes a la OCDE entra en vigor en diciembre de 2026.

Por Aplicación: Las Baterías de Li-ion Consolidan una Posición Dominante

Las baterías de Li-ion absorbieron el 89,86% del volumen de 2025 y están en camino de alcanzar una CAGR del 23,81% hasta 2031. El LFP superó a la química NMC en total de GWh desplegados durante 2025, y dado que el LFP utiliza exclusivamente carbonato, el cambio de química amplía directamente el tamaño del mercado de carbonato de litio. Los sistemas de almacenamiento de energía a escala de servicios públicos, que prefieren el LFP por sus más de 6.000 ciclos de vida y su menor costo, representaron 21 GWh de producción de celdas estacionarias en 2025 y se triplicarán para 2027 gracias a los mandatos de equilibrio de la red eléctrica.

Las aplicaciones no relacionadas con baterías son estables pero inherentemente de crecimiento más lento. Los productores de vidrio y cerámica emplean carbonato de litio para reducir las temperaturas de fusión y mejorar la tenacidad a la fractura, mientras que las fundiciones lo utilizan como fundente en aleaciones de aluminio especiales. La absorción farmacéutica sigue siendo un nicho, y las adiciones al cemento aparecen principalmente en mezclas de alta resistencia temprana para vertidos de infraestructura de rápida ejecución.

Por Industria de Usuario Final: El Sector Automotriz como Ancla, el Almacenamiento de Energía en Auge

El sector automotriz consumió el 75,44% del volumen total de 2025, pero el crecimiento se moderó después de que los subsidios en China se redujeran en 2026. Aun así, los fabricantes de automóviles mantienen una demanda estructural a través de la integración a nivel de planta: Ford, General Motors y Tesla han firmado colectivamente compromisos de compra que superan las 300.000 toneladas hasta 2030, asegurando carbonato antes de las nuevas líneas de gigafábricas.

Los sistemas de almacenamiento de energía exhiben la CAGR más rápida del 24,41% hasta 2031, impulsados por la penetración de las energías renovables y el alivio de la congestión en la transmisión. Los despliegues de medición frontal en los Estados Unidos podrían alcanzar los 180 GWh en 2026, mientras que los objetivos provinciales de China amplifican la absorción estacionaria. La electrónica de consumo se mantiene cerca de las normas del ciclo de reemplazo, mientras que los segmentos de metalurgia industrial y atención médica siguen siendo nichos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 79,13% del volumen global en 2025, anclado por la cadena de valor integrada de China, desde la refinación en Jiangxi y Sichuan hasta el ensamblaje de celdas en Guangdong y Zhejiang. Aunque China importa el 80% de su concentrado de espodumena de Australia, el extenso parque de convertidores de la región mantiene la mayor parte del valor agregado dentro del país. La presión sobre los márgenes surgió en 2025 cuando los precios spot se enfriaron, reduciendo la utilización por debajo del 70% en varios convertidores. Japón y Corea del Sur dependen de las importaciones de carbonato de grado batería para Panasonic, LG Energy Solution y Samsung SDI, lo que los hace sensibles a la política de exportación china.

América del Norte lidera el crecimiento con una CAGR del 28,13% hasta 2031. El crédito de 35 USD por kWh de la IRA hace que el carbonato doméstico sea un imperativo económico para las gigafábricas en Michigan, Ohio, Tennessee y Ontario. Los préstamos federales desbloquearon Thacker Pass, Kings Mountain y Piedmont Lithium, con un objetivo colectivo de más de 100.000 toneladas por año para 2028. Los retrasos en los permisos siguen siendo relevantes, pero los contratos de compra con Ford y GM reducen el riesgo del financiamiento de proyectos.

Europa se beneficia de la Facilidad de Impulso a las Baterías de 1.500 millones de EUR que apoya la infraestructura de refinería y reciclaje. La planta Schwarzheide de BASF y la unidad de ACC en Francia sustentan la demanda regional. La prohibición de exportación de masa negra de diciembre de 2026 obligará a los recicladores a localizar la capacidad, lo que retroalimentará el carbonato en las cadenas de suministro de las gigafábricas.

América del Sur, principalmente Chile y Argentina, controló aproximadamente el 40% de la producción basada en salmuera en 2025. La cuota de 400.000 toneladas de Chile limita una mayor expansión, mientras que el Salar de Atacama de SQM con 210.000 toneladas y La Negra III de Albemarle con 200.000 toneladas operan dentro de ese techo. Olaroz-Cauchari, Sal de Vida y Pastos Grandes en Argentina suman conjuntamente 87.500 toneladas, aunque las brechas de infraestructura y los permisos provinciales podrían ralentizar las puestas en marcha.

Panorama Competitivo

El mercado está moderadamente concentrado, con las cinco empresas más grandes que incluyen Albemarle Corporation, SQM, Tianqi Lithium Corporation, Ganfeng Lithium Group Co., Ltd y Rio Tinto. La expansión de La Negra III de Albemarle eleva la producción chilena a 200.000 toneladas para 2027, mientras que el complejo de salmuera de 210.000 toneladas de SQM mantiene el liderazgo en escala en el Atacama. Ganfeng combina 140.000 toneladas de capacidad de refinación con materia prima de Australia, China y Argentina, y luego vende mediante acuerdos de compra a largo plazo con LG Energy Solution, entre otros.

La tecnología es el factor impredecible. La DLE de recuperación del 91% de Century Lithium, el diagrama de flujo de Saltworks con ahorro del 25% en gastos de capital, y las membranas LiNE-XD de DuPont que reducen el consumo de energía disminuyen las barreras de entrada para arcillas y salmueras de campos petrolíferos. El reciclaje añade una vía paralela: la planta Schwarzheide de BASF con 15.000 toneladas demuestra la hidrometalurgia comercial a escala, y el nuevo centro de Italia alcanzó una recuperación del 99,6%, presagiando circuitos regionales forzados por la prohibición de exportación de la Unión Europea. El rezago en la refinación de América del Norte aún ofrece espacio en blanco; la capacidad anunciada combinada cubre solo el 40-50% de la demanda de grado celda para 2030, lo que sugiere espacio para participantes de nivel medio.

Líderes de la Industria del Carbonato de Litio

Albemarle Corporation

Rio Tinto

SQM

Ganfeng Lithium Group Co., Ltd

Tianqi Lithium Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Varias minas de lepidolita en Yichun, la principal región productora de litio de China, suspendieron operaciones debido a inspecciones ambientales ordenadas por el gobierno y desafíos relacionados con la renovación de licencias mineras. Las medidas incluyeron auditorías de disputas de límites y cumplimiento ambiental, que afectaron a los principales productores como CATL y causaron un aumento significativo en los precios globales del carbonato de litio.

- Marzo de 2026: Trafigura firmó un acuerdo de compra obligatoria vinculante con Smackover Lithium, una empresa conjunta entre Standard Lithium Ltd y Equinor. El acuerdo, facilitado a través de subsidiarias de Equinor ASA, se refería al suministro de carbonato de litio de grado batería proveniente del Proyecto South West Arkansas.

Alcance del Informe Global del Mercado de Carbonato de Litio

El carbonato de litio es un polvo blanco inorgánico utilizado principalmente como medicamento para el trastorno bipolar, funcionando como estabilizador del estado de ánimo para controlar la manía. También es esencial en aplicaciones industriales, particularmente en la producción de baterías de litio-ion y cerámica.

El Mercado de Carbonato de Litio está segmentado en grado, fuente, aplicación, industria de usuario final y geografía. Por grado, el mercado está segmentado en grado batería, grado técnico y grado industrial. Por fuente, el mercado está segmentado en salmuera, espodumena (roca dura), lepidolita/arcilla y carbonato de litio reciclado. Por aplicación, el mercado está segmentado en batería de Li-ion, vidrio y cerámica, productos farmacéuticos y dentales, producción de aluminio, industria del cemento y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en automotriz, electrónica de consumo, sistemas de almacenamiento de energía, industrial y metalurgia, atención médica y construcción. El informe también cubre el tamaño del mercado y las previsiones de carbonato de litio en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas LCE).

| Grado Batería |

| Grado Técnico |

| Grado Industrial |

| Salmuera |

| Espodumena (Roca Dura) |

| Lepidolita/Arcilla |

| Carbonato de Litio Reciclado |

| Batería de Li-ion |

| Vidrio y Cerámica |

| Productos Farmacéuticos y Dentales |

| Producción de Aluminio |

| Industria del Cemento |

| Otras Aplicaciones |

| Automotriz |

| Electrónica de Consumo |

| Sistemas de Almacenamiento de Energía |

| Industrial y Metalurgia |

| Atención Médica |

| Construcción |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Batería | |

| Grado Técnico | ||

| Grado Industrial | ||

| Por Fuente | Salmuera | |

| Espodumena (Roca Dura) | ||

| Lepidolita/Arcilla | ||

| Carbonato de Litio Reciclado | ||

| Por Aplicación | Batería de Li-ion | |

| Vidrio y Cerámica | ||

| Productos Farmacéuticos y Dentales | ||

| Producción de Aluminio | ||

| Industria del Cemento | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Automotriz | |

| Electrónica de Consumo | ||

| Sistemas de Almacenamiento de Energía | ||

| Industrial y Metalurgia | ||

| Atención Médica | ||

| Construcción | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carbonato de litio?

El tamaño del mercado de carbonato de litio se sitúa en 1,41 millones de toneladas LCE en 2026 y está previsto que aumente a 3,93 millones de toneladas LCE para 2031.

¿Qué aplicación dominó el volumen en 2025?

La batería de Li-ion representó el 89,86% del volumen en 2025, impulsada por la adopción del cátodo LFP en vehículos eléctricos y almacenamiento en red eléctrica.

¿Qué grado se está expandiendo más rápidamente hasta 2031?

El carbonato de grado batería lidera el crecimiento con una CAGR del 23,95% hasta 2031, ante los crecientes requisitos de pureza de las gigafábricas globales.

¿Qué región ofrece el mayor potencial de crecimiento?

América del Norte es la geografía de más rápido crecimiento, avanzando a una CAGR del 28,13% hasta 2031, ya que la Ley de Reducción de la Inflación estimula la inversión en minas y refinerías.

Última actualización de la página el: