Tamaño y Participación del Mercado de Ropa Masculina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 465.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 537.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa Masculina por Mordor Intelligence

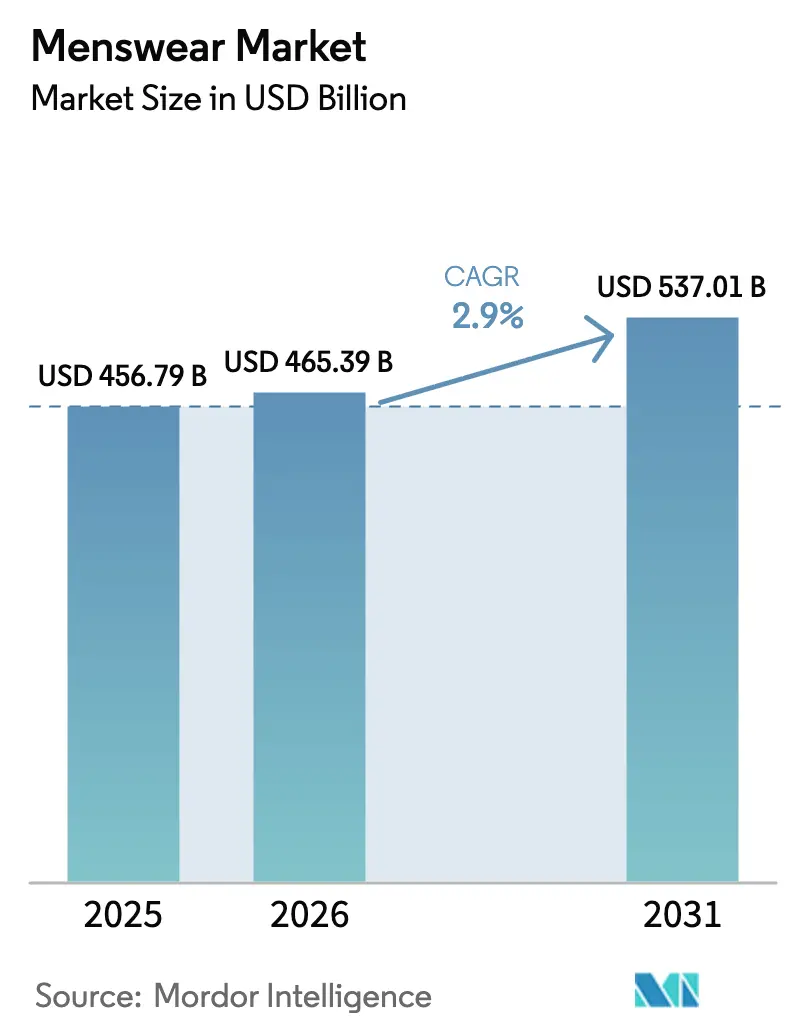

El tamaño del Mercado de Ropa Masculina está proyectado para expandirse desde USD 456,79 mil millones en 2025 y USD 465,39 mil millones en 2026 hasta USD 537,01 mil millones en 2031, registrando una CAGR del 2,9% entre 2026 y 2031. Este crecimiento está impulsado por un cambio significativo en las preferencias de los consumidores, a medida que las marcas pasan de ofrecer prendas básicas orientadas al volumen a centrarse en colecciones cápsula premium. Este cambio se alinea con las crecientes expectativas de los consumidores en cuanto a calidad superior, prácticas sostenibles y diseños innovadores. La adopción de modelos de trabajo híbrido ha impulsado aún más la tendencia hacia la casualización, con ropa exterior técnica y tejidos inteligentes que se convierten en componentes integrales del guardarropa cotidiano. Al mismo tiempo, las presiones inflacionarias en diversas economías están llevando a los consumidores sensibles al precio a optar por líneas de productos orientadas al valor, creando una división clara entre las ofertas de lujo y las del mercado masivo. En respuesta a las recientes disrupciones en el transporte marítimo global, las cadenas de suministro están experimentando recalibraciones estratégicas. Las marcas líderes están diversificando sus redes de producción ampliando operaciones a países como Vietnam, México y Etiopía. Este enfoque tiene como objetivo reducir los plazos de entrega, mejorar la eficiencia operativa y mitigar los riesgos asociados con las incertidumbres geopolíticas.

Conclusiones Clave del Informe

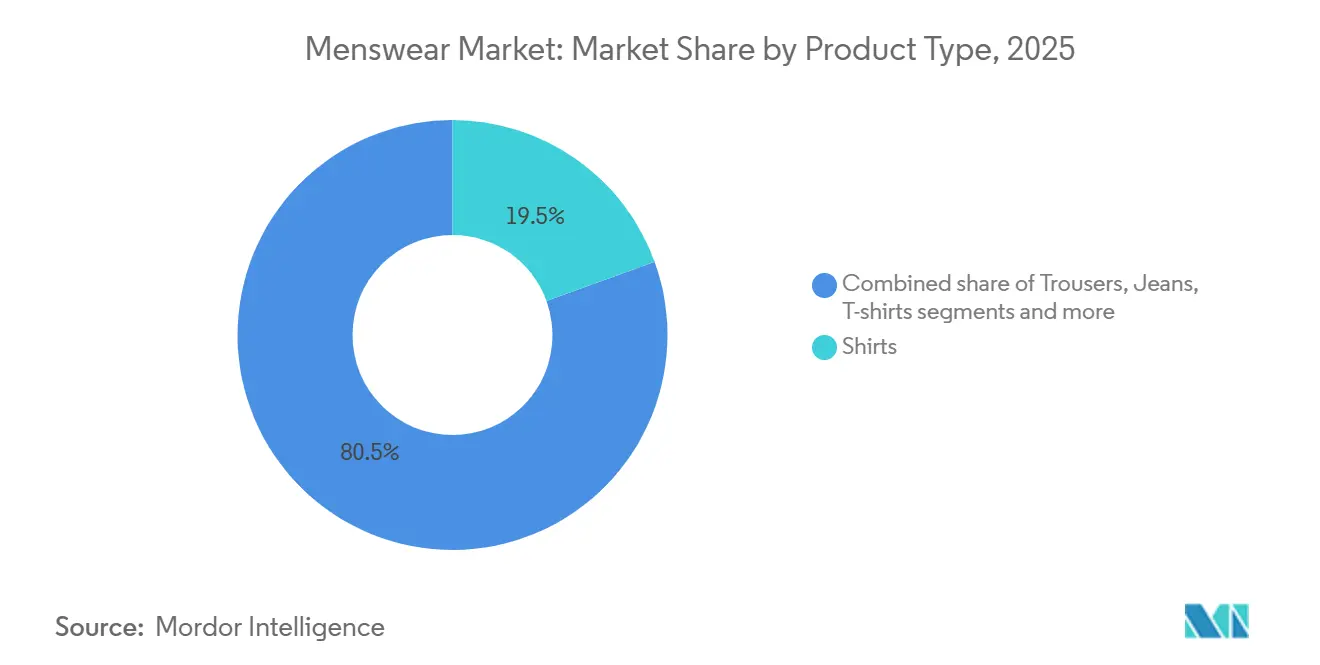

- Por tipo de producto, las camisas lideraron con el 19,46% de la participación del mercado de ropa masculina en 2025, mientras que las chaquetas, sudaderas y sudaderas con capucha están proyectadas para crecer a una CAGR del 3,22% hasta 2031.

- Por categoría, el segmento masivo mantuvo una participación del 67,54% del tamaño del mercado de ropa masculina en 2025, mientras que el premium avanza a una CAGR del 3,66% hasta 2031.

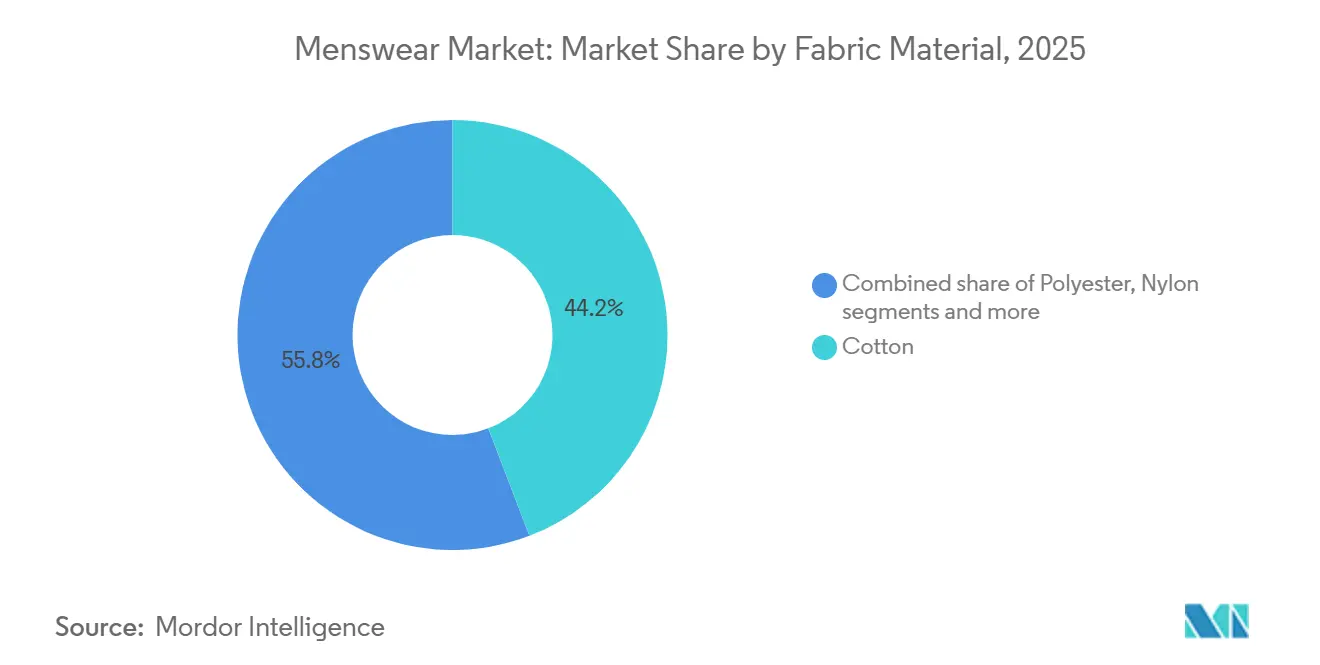

- Por material de tela, el algodón representó el 44,17% de la participación del mercado de ropa masculina en 2025, aunque se prevé que el poliéster se expanda a una CAGR del 4,26% hasta 2031.

- Por canal de distribución, las tiendas fuera de línea captaron el 65,28% del tamaño del mercado de ropa masculina en 2025; el canal en línea está en camino de alcanzar una CAGR del 4,85% hasta 2031.

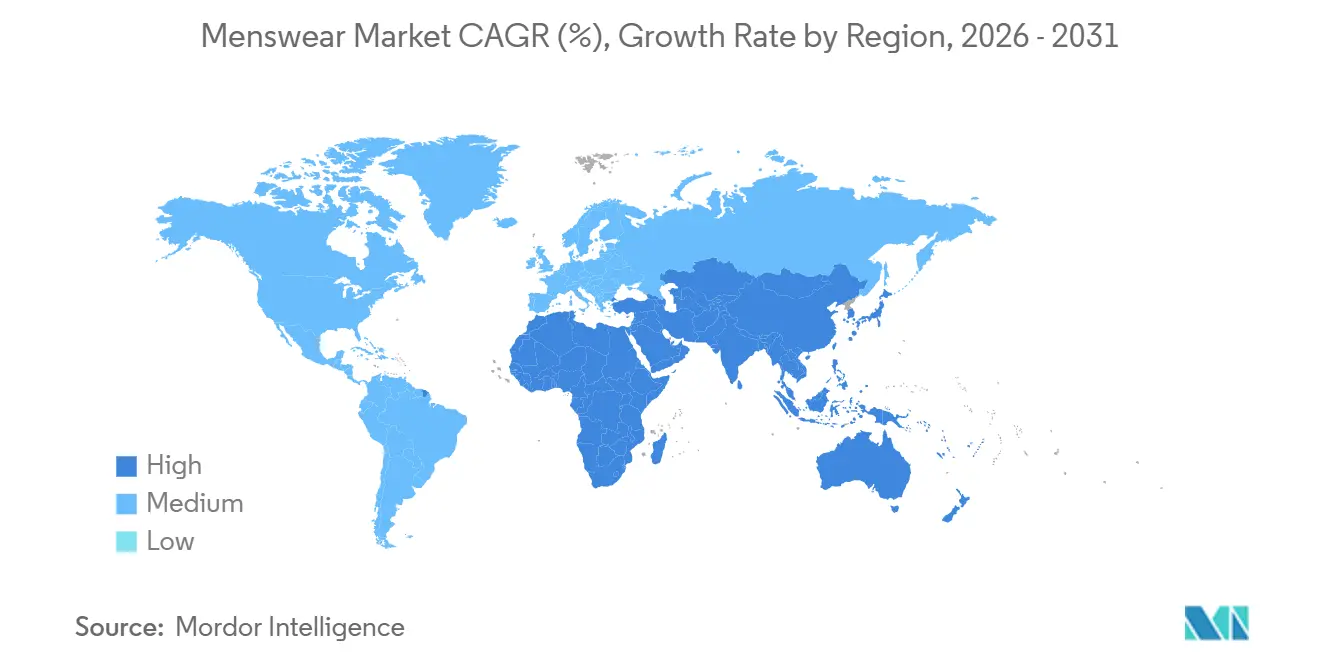

- Por geografía, Asia-Pacífico concentró el 34,74% de la demanda de 2025 y está preparada para la CAGR más rápida del 4,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ropa Masculina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La premiumización y la penetración del lujo apoyan el mercado | +0.6% | Global, con concentración en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Evolución de la conciencia de moda masculina | +0.5% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Avances tecnológicos en tejidos inteligentes y de alto rendimiento | +0.4% | América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de las redes sociales, creadores de contenido y respaldo de celebridades | +0.5% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de ropa sostenible y circular | +0.4% | Liderado por Europa, en expansión hacia América del Norte y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tendencias de personalización y customización | +0.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La premiumización y la penetración del lujo apoyan el mercado

La premiumización está redefiniendo la industria de la ropa masculina al desplazar el énfasis del volumen al valor. En 2025, la división de ropa masculina de LVMH registró un crecimiento orgánico del 11%, superando el incremento general del 7% de la compañía. Este crecimiento fue impulsado por consumidores que optaron por colaboraciones de edición limitada y colecciones de inspiración patrimonial. Dos factores principales alimentan esta tendencia: los compradores aspiracionales en mercados emergentes están destinando una mayor proporción de su gasto a artículos orientados al estatus, en particular chaquetas a medida y artículos de cuero. Al mismo tiempo, los consumidores establecidos en mercados maduros están priorizando la artesanía y el patrimonio por encima de la descartabilidad de la moda rápida. Gracias al aumento de la renta disponible, los hombres pueden gastar más en ropa masculina premium. En 2024, la renta disponible per cápita a nivel nacional en China fue de CNY 41.314, un incremento nominal del 5,3% respecto al año anterior, según la Oficina Nacional de Estadísticas [1]Fuente: Oficina Nacional de Estadísticas, "Ingresos y Gastos de Consumo de los Hogares en 2024", stat.gov.cn. Las marcas que destacan eficazmente las técnicas artesanales y las tiradas de producción exclusivas obtienen un poder de fijación de precios significativo. Sin embargo, este cambio crea desafíos para los actores del mercado medio. Sin las credenciales patrimoniales ni el control de la cadena de suministro para respaldar precios premium, se enfrentan a una polarización creciente entre los segmentos de lujo y de valor.

Evolución de la conciencia de moda masculina

La moda masculina ha experimentado una transformación significativa, evolucionando desde un enfoque en la funcionalidad hasta convertirse en una poderosa forma de autoexpresión. Este cambio ha sido impulsado por los cambios generacionales y la redefinición de las normas del lugar de trabajo, que han influido en la forma en que los hombres abordan sus elecciones de estilo. Una de las tendencias más notables es la fusión de las categorías de moda tradicionales. Por ejemplo, los pantalones a medida ahora incorporan tejidos elásticos que antes eran exclusivos de la ropa deportiva, mientras que las zapatillas han emergido como artículos premium, incluso en entornos formales. Las redes sociales han desempeñado un papel fundamental en la aceleración de esta evolución al democratizar el acceso a la inspiración de estilo, que anteriormente era curada y controlada por los editores de moda. Plataformas como TikTok han sido instrumentales en este cambio; el hashtag #ModaMasculina por sí solo acumuló la asombrosa cifra de 58 mil millones de visualizaciones en 2025. Los microinfluencers, en particular, han sido impulsores clave en la introducción de marcas de nicho a un público más amplio, remodelando las preferencias de los consumidores. Para las marcas establecidas, las implicaciones son claras y urgentes: aquellas que continúan dependiendo de distinciones rígidas de categorías, como separar las camisas de vestir de las camisas casuales, corren el riesgo de perder relevancia y cuota de mercado frente a competidores ágiles que ofrecen productos híbridos innovadores que se alinean con las demandas cambiantes de los consumidores modernos.

Avances tecnológicos en tejidos inteligentes y de alto rendimiento

Los tejidos inteligentes y de alto rendimiento están transformando significativamente la ropa masculina al evolucionar las prendas de simples coberturas a sistemas funcionales avanzados. Estas innovaciones ya no se limitan a la ropa deportiva; las marcas de ropa de trabajo están adoptando cada vez más tecnologías similares para mejorar la funcionalidad y el confort. Un ejemplo notable es la colección Force Extremes 2025 de Carhartt, que integra materiales de cambio de fase diseñados para regular eficazmente la temperatura de la piel. Estos materiales pueden estabilizar la temperatura de la piel incluso cuando las condiciones ambientales fluctúan hasta 15°C, lo que los hace especialmente beneficiosos para los trabajadores de los sectores de la construcción y la logística que a menudo se enfrentan a entornos desafiantes. Las ventajas comerciales de los tejidos de alto rendimiento son evidentes. No solo permiten a las marcas cobrar una prima de precio del 25-40%, sino que también reducen las reclamaciones de garantía al mejorar la durabilidad del producto. Además, se espera que los avances regulatorios aceleren la adopción de dichos tejidos. El Reglamento de Diseño Ecológico para Productos Sostenibles de la Unión Europea, que entrará en vigor en 2026, tiene como objetivo desincentivar los diseños de un solo uso incentivando la producción de prendas duraderas y multifuncionales. Las marcas que invierten en la integración vertical de la investigación y el desarrollo textil, como Patagonia con su tejido NetPlus fabricado con redes de pesca recicladas, obtienen una ventaja competitiva al crear una diferenciación única. Por otro lado, las marcas que dependen de proveedores de productos básicos se ven obligadas a competir principalmente en precio, lo que limita su capacidad de destacarse en el mercado.

Influencia de las redes sociales, creadores de contenido y respaldo de celebridades

Las redes sociales y las asociaciones con creadores de contenido están transformando los procesos de descubrimiento y compra de ropa masculina, comprimiendo el recorrido desde la conciencia hasta la conversión. A medida que aumenta la penetración global de internet, las redes sociales continúan ganando aceptación y accesibilidad. En 2025, aproximadamente 6 mil millones de personas, o alrededor de tres cuartas partes de la población mundial, utilizan internet, frente a los 5.800 millones revisados en 2024, según la Unión Internacional de Telecomunicaciones [2]Fuente: Unión Internacional de Telecomunicaciones, "El número global de usuarios de internet aumenta", itu.int. La eficacia de las redes sociales se basa en la confianza parasocial: los consumidores perciben los respaldos de los creadores como recomendaciones personales en lugar de promociones corporativas. En consecuencia, las marcas ahora destinan entre el 30 y el 40% de sus presupuestos de marketing a colaboraciones con creadores. Este enfoque va más allá de la construcción de conciencia de marca; los datos de participación en tiempo real permiten a las marcas perfeccionar las características del producto durante la temporada. Por ejemplo, la línea de ropa masculina de Shein utiliza el análisis de sentimientos de los comentarios de TikTok para ajustar las combinaciones de SKU semanalmente, una flexibilidad de la que a menudo carecen los minoristas tradicionales, limitados por plazos de entrega más largos. Sin embargo, esta adaptabilidad introduce riesgos: las controversias de los creadores o los cambios en los algoritmos de las plataformas pueden interrumpir rápidamente la demanda, como se vio con Boohoo cuando una asociación clave con un influencer del Reino Unido terminó en 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de bienes falsificados y del mercado gris | -0.3% | Asia-Pacífico, Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| Disrupciones en la cadena de suministro y volatilidad logística | -0.4% | Global, con presión aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad macroeconómica y presiones inflacionarias | -0.5% | Global, más severo en Europa y mercados emergentes selectos | Corto plazo (≤ 2 años) |

| Cambio hacia ropa de género neutro que reduce la participación dedicada a la ropa masculina | -0.2% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de bienes falsificados y del mercado gris

Los bienes falsificados y del mercado gris erosionan los ingresos y dañan el valor de marca, particularmente en regiones con una aplicación débil de la propiedad intelectual. El Sudeste Asiático y Oriente Medio son mercados especialmente desafiantes. Los canales del mercado gris agravan el problema al desviar productos auténticos de los distribuidores autorizados, lo que altera los precios oficiales. Para hacer frente a esto, las marcas están implementando diversas estrategias: introducción de etiquetas de autenticación basadas en blockchain (VF Corporation planea implementarlas para sus líneas Vans y Timberland en 2025), acciones legales en jurisdicciones de altas ventas y creación de canales directos al consumidor para evitar desvíos mayoristas. Sin embargo, la aplicación sigue siendo inconsistente; las marcas de lujo con sólidos recursos legales pueden combatir agresivamente a los falsificadores, mientras que las marcas de nivel medio a menudo asumen las pérdidas financieras. Este desafío es más pronunciado en los segmentos sensibles al precio, donde los consumidores compran conscientemente productos falsificados para acceder al prestigio de la marca a precios más bajos, un comportamiento que las medidas regulatorias por sí solas son poco probable que eliminen.

Disrupciones en la cadena de suministro y volatilidad logística

Las disrupciones en la cadena de suministro y la volatilidad logística han impactado significativamente el mercado de ropa masculina, creando una cascada de desafíos. Estas disrupciones han causado retrasos en la producción y han llevado a un fuerte aumento en los costos de materias primas y transporte. En consecuencia, las marcas están lidiando con problemas de gestión de inventario, incluidas las roturas de stock que resultan en oportunidades de ventas perdidas y situaciones de exceso de inventario que inmovilizan capital y espacio de almacenamiento. Tales ineficiencias han dañado la lealtad a la marca, ya que los consumidores se enfrentan a temporadas perdidas y entregas retrasadas, erosionando la confianza en las marcas. Para mitigar estos desafíos, las empresas se ven obligadas a realizar ajustes costosos, como la producción de proximidad a ubicaciones más cercanas a sus mercados principales y el mantenimiento de existencias de reserva para amortiguar las incertidumbres. Sin embargo, estas medidas llegan en un momento en que los márgenes de beneficio ya están bajo presión en un sector que es tanto impulsado por tendencias como altamente sensible a los costos. En respuesta a estos desafíos continuos, las marcas de ropa masculina están transitando de un modelo de inventario puramente Justo a Tiempo (JIT) a enfoques híbridos que ofrecen mayor flexibilidad. La producción de proximidad, que implica reubicar la producción más cerca de los mercados finales, se está adoptando para reducir los plazos de entrega y mejorar la capacidad de respuesta. Además, las marcas están construyendo existencias de reserva para garantizar la disponibilidad de productos durante las fluctuaciones de la demanda y están priorizando una mayor visibilidad de la cadena de suministro. Esta mayor visibilidad les permite adaptarse más eficazmente a los cambios constantes en los patrones de demanda y las estructuras de costos, asegurando que sigan siendo competitivas en un entorno de mercado cada vez más volátil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ropa Exterior Gana Terreno a Medida que el Trabajo Híbrido Redefine los Códigos de Vestimenta

En 2025, las camisas contribuyeron con el 19,46% de los ingresos, destacando su adaptabilidad tanto en entornos formales como de vestimenta inteligente casual. Sin embargo, su crecimiento está limitado por la relevancia decreciente de los entornos de oficina tradicionales. El gasto en pantalones y jeans está aumentando, con el denim beneficiándose de las innovaciones en tejidos elásticos que combinan comodidad y estructura. Entre 2026 y 2031, se espera que las chaquetas, sudaderas y sudaderas con capucha crezcan a una CAGR del 3,22%, convirtiéndolas en la categoría de producto de más rápido crecimiento. Este crecimiento está impulsado por la normalización del trabajo híbrido, que promueve el uso de capas, y el uso creciente de tejidos técnicos en la ropa casual. Las camisetas siguen siendo una categoría de alto volumen, pero enfrentan desafíos derivados de la comoditización, ya que minoristas como Uniqlo ganan cuota de mercado a través de precios competitivos en productos de marca propia. La creciente participación en deportes está impulsando significativamente la demanda de camisetas. En 2024, un total de 4.638.785 chicos participaron en deportes de secundaria en los Estados Unidos, lo que subraya la creciente tendencia de participación juvenil en actividades atléticas y su impacto en los mercados de ropa relacionada [3]Fuente: Federación Nacional de Asociaciones de Secundaria Estatal, "Encuesta de Participación en Atletismo de Secundaria", nfhs.org. Los shorts experimentan picos de demanda estacional, particularmente en el segundo y tercer trimestre, mientras que la ropa interior está evolucionando hacia tejidos orientados al rendimiento.

El aumento en las ventas de ropa exterior está impulsado por dos factores clave: los patrones climáticos impredecibles están aumentando la demanda de prendas versátiles para capas, y la creciente popularidad del estilo atlético casual ha hecho que las sudaderas con capucha y las chaquetas técnicas sean aceptables en entornos anteriormente dominados por blazers. Por ejemplo, la colaboración de Adidas con el diseñador Wales Bonner reimagina las chaquetas de chándal con un atractivo de lujo. Sin embargo, otras categorías de productos enfrentan desafíos: las camisas formales están perdiendo terreno a medida que los códigos de vestimenta corporativos se relajan, y el crecimiento de la ropa interior depende más de la innovación funcional que de las tendencias de moda. Las marcas que invierten en el desarrollo de tejidos propios, como Lululemon con su tecnología Silverescent para el control de olores, logran márgenes más altos. En contraste, las marcas que dependen de textiles básicos estándar se ven obligadas a competir principalmente en precio.

Por Categoría: El Premium Supera al Masivo a Pesar de los Vientos Económicos en Contra

En 2025, los actores del mercado masivo, como H and M y Zara, representaron el 67,54% de los ingresos. Sin embargo, estas marcas enfrentaron desafíos de margen debido a las intensas actividades promocionales, como se observó en el declive del margen operativo de H and M en ropa masculina. En contraste, la ropa masculina premium demostró ser resiliente, permaneciendo menos vulnerable a las presiones macroeconómicas. Por ejemplo, la división de ropa masculina de LVMH registró un crecimiento de dos dígitos en 2025, incluso cuando la confianza del consumidor europeo disminuyó, mostrando los hábitos de gasto constantes de los consumidores adinerados durante las recesiones económicas. De 2026 a 2031, se espera que la ropa masculina premium crezca a una CAGR del 3,66%, impulsada por la preferencia de los consumidores por la calidad y el patrimonio de marca sobre la moda rápida. Además, el segmento premium se beneficia de lanzamientos de edición limitada y colaboraciones que crean un sentido de exclusividad.

Las marcas del mercado masivo están abordando esto mejorando sus ofertas con narrativas de sostenibilidad e innovaciones técnicas. Por ejemplo, Zara Man de Inditex introdujo una "Colección Responsable" en 2025, con algodón orgánico y poliéster reciclado. Sin embargo, esta estrategia enfrenta escepticismo, ya que muchos consumidores cuestionan las afirmaciones de sostenibilidad de la moda rápida. Las marcas premium, con sus cadenas de suministro transparentes, explotan eficazmente esta brecha de credibilidad. Esta creciente división del mercado crea desafíos significativos para las marcas de nivel medio, que carecen del prestigio de los actores premium y las ventajas de costo de los competidores del mercado masivo.

Por Material de Tela: El Poliéster Gana Terreno a Medida que el Rendimiento Supera a la Tradición

En 2025, el algodón representó el 44,17% de los ingresos, impulsado por su atractivo táctil y transpirabilidad. Sin embargo, enfrenta desafíos como el cultivo intensivo en agua y la volatilidad de precios. Se espera que el poliéster domine los tipos de tela con una CAGR proyectada del 4,26% entre 2026 y 2031. Las marcas recurren cada vez más al poliéster por su gestión de la humedad y durabilidad, junto con una ventaja de costo sobre el algodón. El denim, un derivado del algodón, mantiene una base de clientes fiel pero experimenta un crecimiento lento debido a la tendencia de casualización, que ha reducido la demanda de los jeans tradicionales de cinco bolsillos. El nylon ha establecido un nicho en la ropa exterior y deportiva, valorado por su resistencia a la abrasión. Otras telas, incluidas la lana, el lino y los materiales emergentes de base biológica, continúan contribuyendo al mercado.

El crecimiento del poliéster se debe a sus ventajas técnicas y económicas: se seca tres veces más rápido que el algodón, resiste las arrugas y cuesta entre un 30 y un 40% menos por kilogramo. Sin embargo, las preocupaciones sobre la sostenibilidad, en particular la liberación de microplásticos del poliéster durante el lavado, han impulsado la innovación en alternativas recicladas, como la línea Primegreen de Adidas, que utiliza poliéster 100% reciclado. Mientras tanto, los defensores del algodón están enfatizando las prácticas de agricultura orgánica y regenerativa. La selección de telas refleja cada vez más la identidad de la marca: las marcas premium se centran en fibras naturales para transmitir artesanía, mientras que las marcas orientadas al rendimiento prefieren los sintéticos. Marcas como Lululemon, que ofrecen mezclas de algodón y poliéster, buscan equilibrar ambos enfoques. Sin embargo, esta mezcla compromete las sólidas narrativas de pureza que resuenan con los consumidores en cualquiera de los extremos del espectro.

Por Canal de Distribución: El Canal en Línea Gana Terreno a Medida que el Omnicanal Difumina las Fronteras

En 2025, los canales fuera de línea, respaldados por grandes almacenes y tiendas insignia de marca propia, representaron el 65,28% de los ingresos totales. Sin embargo, la disminución del tráfico peatonal ha obligado a muchas tiendas físicas a cerrar. Se proyecta que las tiendas en línea crezcan a una sólida CAGR del 4,85% de 2026 a 2031, casi duplicando la modesta tasa de crecimiento del 2,20% de los canales fuera de línea. Este crecimiento significativo está impulsado por la capacidad de las funciones nativas digitales para simplificar y mejorar tanto los procesos de descubrimiento como de cumplimiento. La rápida expansión de los canales en línea puede atribuirse a tres factores principales: primero, los sistemas de recomendación de tallas impulsados por inteligencia artificial han reducido con éxito las tasas de devolución en un 25-30%, abordando uno de los desafíos más persistentes del comercio electrónico; segundo, las herramientas de prueba virtual, impulsadas por realidad aumentada y adoptadas por marcas como Ralph Lauren y Tommy Hilfiger en 2025, han mejorado significativamente las tasas de conversión al permitir a los clientes visualizar las prendas sin necesidad de visitar una tienda física; tercero, las integraciones de comercio social en plataformas como Instagram y TikTok han agilizado el recorrido de compra desde el descubrimiento del producto hasta el pago, resultando particularmente eficaces para categorías impulsadas por impulso como camisetas gráficas y accesorios.

El comercio minorista fuera de línea sigue siendo relevante al centrarse en crear experiencias únicas y atractivas para los clientes. Por ejemplo, las tiendas de ropa masculina de Lululemon incorporan estudios de fitness y organizan eventos comunitarios, ofreciendo un nivel de participación que los modelos de venta minorista puramente transaccionales no pueden replicar. De manera similar, la cadena UNIQLO de Fast Retailing aprovecha sus tiendas físicas para educar a los clientes sobre sus productos, utilizando señalización en tienda para explicar los beneficios de los tejidos técnicos, un área donde las descripciones en línea a menudo se quedan cortas. Además, las estrategias omnicanal, como comprar en línea y recoger en tienda y reservar en línea y probar en tienda, cierran eficazmente la brecha entre las compras en línea y fuera de línea, proporcionando a los clientes una experiencia de compra fluida e integrada.

Análisis Geográfico

Asia-Pacífico, con el 34,74% de los ingresos de ropa masculina de 2025, está preparada para liderar el crecimiento regional a una CAGR del 4,79% hasta 2031. Este crecimiento está impulsado por la urbanización en las ciudades de segundo nivel de China y la formalización del comercio minorista en India. A pesar de una desaceleración económica más amplia, el gasto en ropa masculina en China experimentó un repunte. El aumento de la renta disponible en ciudades como Chengdu y Wuhan ha contrarrestado la saturación sentida a lo largo de la costa. Mientras tanto, el comercio minorista organizado de India se está expandiendo, con marcas como Uniqlo y Zara que se aventuran más allá de las áreas metropolitanas hacia ciudades de segundo nivel como Coimbatore e Indore. Japón y Corea del Sur, aunque mercados maduros, están siendo testigos de un aumento en la innovación. La historia de crecimiento del Sudeste Asiático está en gran medida vinculada al comercio electrónico; plataformas como Shopee y Lazada dominaron, representando el 42% de las transacciones de ropa masculina en Indonesia y Tailandia en 2025, una hazaña posible al sortear la infraestructura de comercio minorista físico subdesarrollada de la región. Aunque las contribuciones de Australia y Nueva Zelanda son modestas, sobresalen en los segmentos premium. Marcas como Icebreaker, con sus innovaciones en lana merina, están atrayendo la atención global.

El crecimiento de América del Norte está moderado por la saturación del mercado y la evolución de los códigos de vestimenta, lo que lleva a una caída en la demanda de ropa masculina formal. Si bien Estados Unidos se mantiene como el mayor mercado de un solo país, está lidiando con el cierre de grandes almacenes. En Canadá, el gasto en ropa masculina experimentó un repunte, pero estuvo limitado por la inflación de los costos de vivienda que ajusta los presupuestos discrecionales. México brilla como un faro de oportunidad, aprovechando la ola de la producción de proximidad. A medida que las marcas pivotan la producción desde Asia, la instalación de PVH Corporation en Tijuana, que estará operativa en 2025, cuenta con una rápida ventana de suministro de 10 días para la ropa masculina Tommy Hilfiger hacia Estados Unidos, un marcado contraste con los 45 días desde Bangladesh. El panorama competitivo es intenso, con marcas directas al consumidor como Bonobos y Rhone ganando terreno a través de tallas especializadas y modelos de suscripción.

El crecimiento de Europa está frenado por los desafíos macroeconómicos y las intrincadas regulaciones. El Reino Unido, Alemania y Francia, aunque actores significativos en la demanda regional, reportaron volúmenes de ropa masculina planos o en declive en 2025, ya que la inflación superó el crecimiento salarial. Italia y España, respaldadas por clústeres de producción doméstica, están navegando el panorama con destreza. Las casas de sastrería italianas, como Valentino, han ejercido poder de fijación de precios al destacar la artesanía artesanal. Simultáneamente, Inditex de España ha capitalizado su proximidad manufacturera para una rápida rotación de inventario. Las regulaciones de sostenibilidad están remodelando la competencia; el Reglamento de Diseño Ecológico para Productos Sostenibles de la Unión Europea, que entrará en vigor en 2026, enfatiza la durabilidad y la reciclabilidad. Este cambio está preparado para beneficiar a los actores integrados verticalmente a expensas de los importadores de moda rápida. En América del Sur y Oriente Medio y África, las trayectorias de crecimiento son marcadamente contrastantes. Brasil, el mayor mercado de la región, fue testigo de una caída en el gasto en ropa masculina, obstaculizado por la depreciación de la moneda y las incertidumbres políticas que amortiguaron la confianza del consumidor. El panorama de la ropa masculina en África todavía está en sus inicios. Si bien Sudáfrica y Nigeria dominan el escenario de ingresos regionales, los desafíos como las brechas de infraestructura y los aranceles de importación son prominentes. Sin embargo, las plataformas de comercio móvil como Jumia están empoderando a las marcas para sortear los obstáculos del comercio minorista tradicional.

Panorama regulatorio

La ropa de hombre vendida en los principales mercados enfrenta requisitos cada vez más estrictos relacionados con la sostenibilidad del producto, la diligencia debida en la cadena de suministro y la vigilancia del mercado. En la Unión Europea, el Reglamento de Diseño Ecológico para Productos Sostenibles (ESPR) está configurando una hoja de ruta de cumplimiento textil que vincula las expectativas de durabilidad y reciclabilidad con los próximos requisitos del Pasaporte Digital de Producto (DPP). Por separado, la Comisión Europea confirmó que la prohibición de la destrucción de prendas de vestir, accesorios de moda y calzado no vendidos para grandes empresas se aplica a partir del 19 de julio de 2026, lo que cambia las decisiones de inventario de fin de temporada y de logística inversa para marcas y minoristas.

En los Estados Unidos, la aplicación de las normas contra el trabajo forzoso sigue influyendo en las prácticas de abastecimiento y documentación de los importadores de prendas de vestir. La Oficina de Aduanas y Protección Fronteriza de EE. UU. publicó su Guía Operativa de Aplicación de Trabajo Forzoso para Importadores el 9 de junio de 2026, consolidando las principales facultades utilizadas para detenciones y medidas de aplicación relacionadas con prendas de vestir y elevando el nivel operativo exigido para las evidencias de trazabilidad desde la materia prima hasta el producto terminado. En el Reino Unido, la Ley de Regulación de Productos y Metrología de 2025 refuerza las facultades de los reguladores y el intercambio de datos en materia de vigilancia del mercado, reforzando la necesidad de un etiquetado, documentación y gobernanza interna del producto conformes en toda la ropa de hombre vendida en el mercado interno del Reino Unido.

Panorama Competitivo

El mercado de ropa masculina está fragmentado, con empresas clave como Nike Inc., H and M Hennes and Mauritz AB, Inditex S.A., Adidas Group y LVMH Moët Hennessy Louis Vuitton SE operando en la industria. Estas empresas implementan activamente estrategias de marketing innovadoras, incluidas iniciativas de transformación digital, colaboraciones con influencers y la adopción de enfoques de venta minorista omnicanal. Estos esfuerzos tienen como objetivo mejorar el valor percibido de sus productos y reforzar su posición competitiva dentro del mercado. Además, muchas de estas empresas están llevando a cabo fusiones y adquisiciones con marcas internacionales y regionales para diversificar sus ofertas de productos y ampliar sus carteras. A medida que el mercado global de ropa masculina continúa creciendo, se espera que estos actores líderes desempeñen un papel fundamental en la configuración de las tendencias del mercado e intensificación de la competencia.

La inversión en tecnología avanzada es un diferenciador clave para los líderes de la industria. Por ejemplo, Nike presentó 127 patentes de ropa durante 2024-2025, lo que refleja su cambio estratégico hacia construcciones de punto ecológicas. Las tendencias estratégicas más amplias dentro del mercado indican un enfoque creciente en los canales de venta directa al consumidor, las iniciativas impulsadas por la sostenibilidad y la integración de tecnologías avanzadas. Estas incluyen herramientas de personalización impulsadas por inteligencia artificial y aplicaciones de realidad aumentada (RA), diseñadas para mejorar la participación del cliente y mejorar la eficiencia operativa.

Además, el mercado de ropa masculina exhibe un potencial sin explotar considerable en segmentos específicos desatendidos, como la ropa masculina de tallas grandes y la ropa deportiva sostenible de alto rendimiento. En estas áreas, la demanda de los consumidores supera actualmente la oferta disponible en el mercado. Las empresas que invierten en esfuerzos de investigación y desarrollo específicos, junto con estrategias de marketing basadas en datos, pueden abordar eficazmente estas brechas. Al hacerlo, pueden fortalecer su posición en el mercado y desbloquear nuevas fuentes de ingresos a través de estas oportunidades emergentes.

Líderes de la Industria de Ropa Masculina

Nike Inc.

Inditex S.A.

LVMH Moët Hennessy Louis Vuitton SE

Adidas Group

H and M Hennes and Mauritz AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La transparencia impulsada por el cumplimiento normativo está generando un espacio de oportunidad a corto plazo para infraestructuras de trazabilidad que puedan respaldar tanto el acceso regulatorio como la confianza de marca, en particular a medida que la UE avanza en los cimientos del Pasaporte Digital de Producto textil bajo el ESPR y a medida que la aplicación de las normas de importación en EE. UU. formaliza las expectativas de documentación. Los proveedores y marcas que estandaricen flujos de trabajo de mapeo escalonado y prueba de origen pueden diferenciarse tanto en los segmentos masivos como premium, donde la filtración de productos falsificados y de mercado gris sigue siendo un riesgo comercial y donde las afirmaciones de sostenibilidad requieren una justificación lista para auditoría.

La digitalización operativa también se está convirtiendo en una palanca práctica para la velocidad de salida al mercado y la eficiencia de inventario en una categoría que abarca desde básicos hasta colecciones cápsula premium. Ejemplos recientes de 2026 incluyen operadores de la cadena de suministro de indumentaria que adoptan herramientas de planificación y programación con IA para reducir la carga de trabajo manual y acelerar la planificación, junto con fabricantes que amplían plataformas de trazabilidad basadas en blockchain integradas con analítica para respaldar objetivos de trazabilidad completa de materias primas. La innovación en materiales circulares es otra área de oportunidad activa, reforzada por financiación corporativa como la inversión de 30 millones de USD de Lululemon en Syntetica (Serie A) junto con MAS Holdings para avanzar en el reciclaje de nailon, lo que respalda el desarrollo futuro de productos en ropa de hombre orientada al rendimiento a medida que los sintéticos y las mezclas ganan participación.

Desarrollos recientes del sector

- Junio de 2026: Inditex S.A. presentó sus resultados del primer trimestre de 2026 y reiteró sus prioridades de inversión detrás de su modelo integrado de tienda física y en línea. El gasto continuo en optimización de espacio comercial y tecnología respalda una renovación más rápida de productos y una ejecución omnicanal para los surtidos de ropa de hombre en marcas clave como Zara.

- Abril de 2026: Nike, Inc. anunció cambios en su equipo de operaciones globales y una reducción de aproximadamente 1.400 puestos, concentrados en gran parte en tecnología, como parte de un esfuerzo de recuperación. El movimiento señala un reequilibrio de costos y capacidades que puede remodelar la ejecución del comercio digital, la planificación de la demanda y los plazos de creación de productos para las líneas de ropa de hombre y de indumentaria en general.

- Septiembre de 2024: Macy's lanzó Mode of One, una marca de ropa de hombre con un amplio surtido que abarca desde sastrería hasta básicos casuales en más de 140 artículos. La ampliación de la oferta de marca propia en una gran tienda departamental añade presión competitiva en la ropa de hombre de valor y de gama media, particularmente en esenciales de ajuste como trajes, sudaderas con capucha y pantalones cargo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de ropa de hombre se trata como el gasto minorista de los consumidores en prendas de vestir masculinas, contabilizado en el punto de venta en dólares estadounidenses corrientes a través de los principales canales de compra y geografías.

Exclusiones del alcance: el dimensionamiento excluye calzado, accesorios de moda, ropa infantil y uniformes industriales.

Descripción general de la segmentación

- Por Tipo de Producto

- Pantalones

- Jeans

- Camisetas

- Camisas

- Shorts

- Chaquetas, Sudaderas y Sudaderas con Capucha

- Ropa Interior

- Otros Tipos de Productos

- Por Categoría

- Masivo

- Premium

- Por Material de Tela

- Algodón

- Poliéster

- Nylon

- Denim

- Otros Tipos de Tela

- Por Canal de Distribución

- Tiendas Fuera de Línea

- Tiendas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece la base fáctica del modelo y ayuda a mantener los supuestos vinculados a señales de demanda observables. Hicimos referencia a datos públicos como las series de gasto de los hogares de las oficinas nacionales de estadística, publicaciones aduaneras y comerciales sobre importaciones y exportaciones de prendas de vestir, e indicadores laborales y salariales que influyen en el gasto discrecional.

También utilizamos datos de inflación de bancos centrales, series macroeconómicas del Banco Mundial y el FMI, y publicaciones de asociaciones comerciales que hacen seguimiento de las ventas minoristas de prendas de vestir y los patrones de abastecimiento. Se revisaron informes anuales de empresas, presentaciones a inversores y transcripciones de resultados para comprender la combinación de categorías y la dirección de los precios en los mercados clave. Cuando fue útil, se emplearon suscripciones pagas para datos financieros e inteligencia de empresas, noticias y finanzas, y una base de datos de envíos de importación-exportación a nivel de embarque para verificar la exposición y los cambios de abastecimiento. Las fuentes mencionadas son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que construimos a partir de datos públicos y para llenar vacíos que no aparecen claramente en las estadísticas, como la intensidad de los descuentos, los cambios de mezcla entre formal y casual, y el impulso del canal en línea. Se realizaron entrevistas y encuestas con líderes de marcas de indumentaria y minoristas, distribuidores, roles de abastecimiento y comercialización, y consultores del sector en las principales regiones consumidoras y productoras, de modo que los supuestos pudieran verificarse desde más de un ángulo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | APAC: 38% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 43% | EMEA: 35% |

| Actores más pequeños: 18% | Gerentes: 45% | América: 27% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de un conjunto de demanda de arriba hacia abajo, donde el gasto en indumentaria y las señales de consumo a nivel de categoría se reconstruyen por geografía y luego se acotan al gasto en prendas masculinas utilizando indicadores de mezcla. Para mantener los totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como puntos de precio muestreados multiplicados por volúmenes implícitos, verificaciones de canal sobre la penetración en línea y comentarios de proveedores y minoristas sobre las ventas efectivas, que luego se utilizan para ajustar los valores atípicos.

Las principales variables del modelo incluyen el gasto per cápita en indumentaria masculina, las tendencias de urbanización y población activa, la inflación y los movimientos cambiarios que modifican los precios en términos de USD, los cambios de participación entre lo en línea y lo físico, y los efectos de estacionalidad que influyen en los ciclos de ropa de abrigo y de ocasión. También hacemos seguimiento del grado de actividad promocional y de la premiumización, porque estas variables mueven el precio de venta promedio sin requerir un crecimiento de unidades poco realista.

Para la previsión, se utiliza un análisis de escenarios en torno a la inflación, la confianza del consumidor y el ingreso discrecional, seguido de un suavizado para evitar que shocks de un solo año dominen la trayectoria. Cuando las verificaciones de abajo hacia arriba están incompletas en países más pequeños, los vacíos se gestionan mediante la asignación por analogía a partir de bandas de ingresos y estructuras minoristas similares, y luego se validan nuevamente frente a los totales regionales.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como el crecimiento de las ventas minoristas de indumentaria, los flujos comerciales y el desempeño reportado por categoría, para comprobar si la dirección y el nivel tienen sentido. Si un país o región muestra un salto inusual, se revisan nuevamente los factores impulsores y se reconsideran los supuestos subyacentes antes de la aprobación final.

Se sigue un proceso de revisión de varios pasos, con verificaciones cruzadas por parte de otro analista y disparadores de recontacto cuando la retroalimentación de las entrevistas entra en conflicto con la visión documental. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales afectan el gasto del consumidor, los precios o la estructura del canal. Antes de la entrega, se completa una revisión final para que los clientes reciban la última visión actualizada.

El tamaño del mercado de ropa de hombre de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la ropa de hombre pueden parecer muy dispares incluso cuando parecen abordar lo mismo, porque la línea de alcance entre indumentaria, accesorios y calzado no es coherente entre los distintos editores. Las diferencias también provienen de cómo se contabiliza el valor minorista (gasto en el punto de venta frente a envíos), del momento de conversión de divisas utilizado y de la rapidez con la que se actualizan los supuestos de precios.

La tabla de referencia muestra una dispersión notable principalmente porque algunas estimaciones incluyen el calzado y los accesorios dentro de los totales de ropa de hombre y luego aplican una curva de precio y crecimiento más rápida, lo que eleva la cifra. En el modelo de Mordor Intelligence, el valor se limita a las prendas de vestir masculinas en el punto de venta minorista y excluye el calzado y los accesorios de moda, por lo que la cifra se mantiene vinculada a un conjunto de demanda exclusivamente de indumentaria antes de aplicar los insumos de previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 456,79 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 622,61 mil millones de USD (2024) | Utiliza un alcance más amplio de ropa de hombre que incluye calzado y accesorios, y reporta un año base diferente, lo que eleva el total en comparación con una definición exclusivamente de indumentaria. |

| Editorial de Investigación Sectorial B | 624,30 mil millones de USD (2024) | Reportado para un año base diferente y, por lo general, refleja un límite de categoría más amplio junto con una progresión de precio medio de venta (ASP) asumida más fuerte, lo que amplía el valor de 2024. |

Al observar las tres cifras en conjunto, la principal conclusión es que la cobertura de categorías y los supuestos de precios explican la mayor parte de la diferencia, no un desacuerdo sobre la dirección de la demanda. Nuestras verificaciones frente a señales minoristas e indicadores macroeconómicos ayudan a mantener la cifra final trazable a insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de ropa masculina en 2026?

Alcanzó USD 465,39 mil millones.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico avance a una CAGR del 4,79%.

¿Qué segmento de producto se está expandiendo más rápidamente?

Las chaquetas, sudaderas y sudaderas con capucha están proyectadas para crecer a una CAGR del 3,22% a medida que el trabajo híbrido impulsa la demanda de ropa exterior.

¿Qué tan grande es el canal en línea en comparación con el fuera de línea?

El canal fuera de línea representó el 65,28% de los ingresos de 2025, mientras que se prevé que el canal en línea crezca casi el doble de rápido a una CAGR del 4,85%.

Última actualización de la página el: