Tamaño y Participación del Mercado de Iluminación como Servicio (LaaS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.64% CAGR |

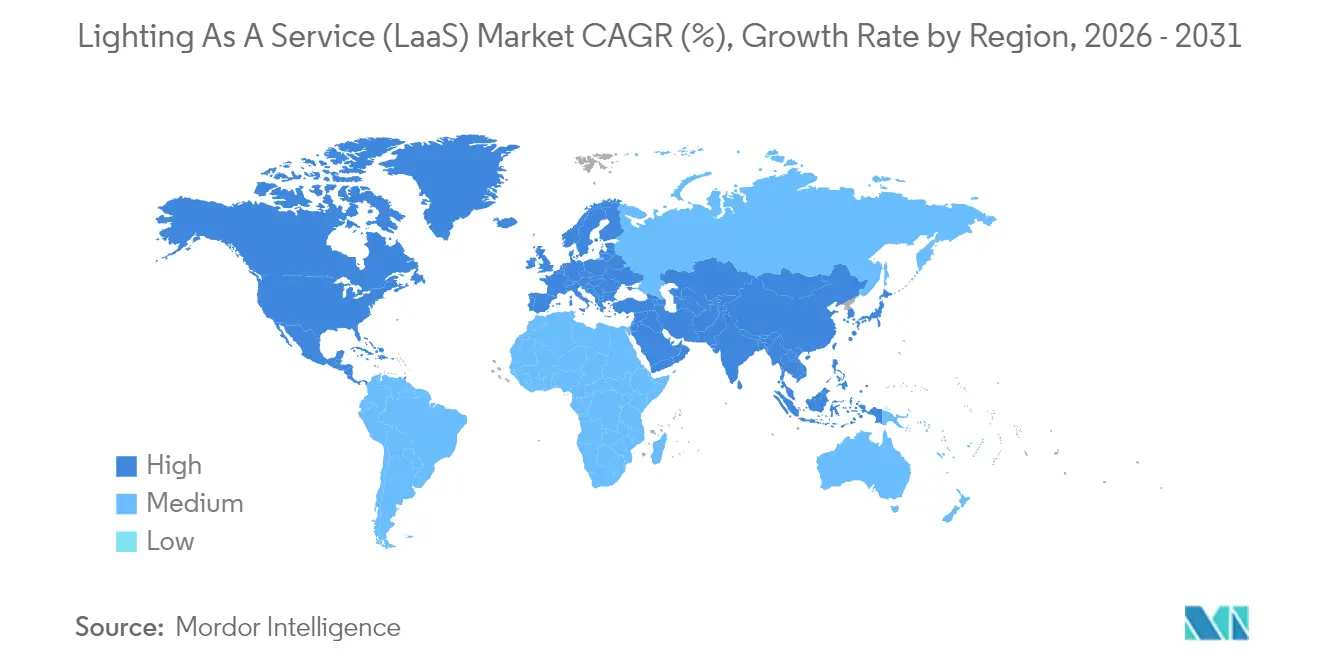

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación como Servicio (LaaS) por Mordor Intelligence

El tamaño del mercado de Iluminación como Servicio en 2026 se estima en USD 1,01 mil millones, creciendo desde el valor de 2025 de USD 0,77 mil millones, con proyecciones para 2031 que muestran USD 4,01 mil millones, creciendo a una CAGR del 31,64% durante el período 2026-2031.

Esta aceleración surge de un cambio estructural que aleja a las organizaciones de la adquisición intensiva en capital de artefactos hacia modelos de suscripción que transfieren los riesgos de financiamiento, tecnología y mantenimiento a proveedores especializados. Los presupuestos municipales para ciudades inteligentes, las regulaciones más estrictas en materia de eficiencia energética y los compromisos corporativos persistentes de neutralidad de carbono se sincronizan para elevar la adopción del servicio. La deflación de costos de hardware y la creciente capacidad de incorporar controles impulsados por IA dentro de las luminarias amplían los grupos de oportunidades direccionables, mientras que el financiamiento de gastos operativos respaldado por bonos mantiene los proyectos fuera de los balances municipales. La intensidad competitiva está migrando de la fabricación de luminarias hacia garantías de rendimiento habilitadas por análisis de datos, transformando las redes de iluminación en plataformas basadas en datos.

Conclusiones Clave del Informe

- Por tipo de instalación, los despliegues interiores representaron el 69,92% de la participación del mercado de Iluminación como Servicio en 2025, mientras que se proyecta que los proyectos exteriores se expandirán a una CAGR del 37,6% hasta 2031.

- Por componente, las luminarias y controles captaron una participación de ingresos del 59,10% en 2025; se espera que el software y el análisis crezcan a una CAGR del 41,2% hasta 2031.

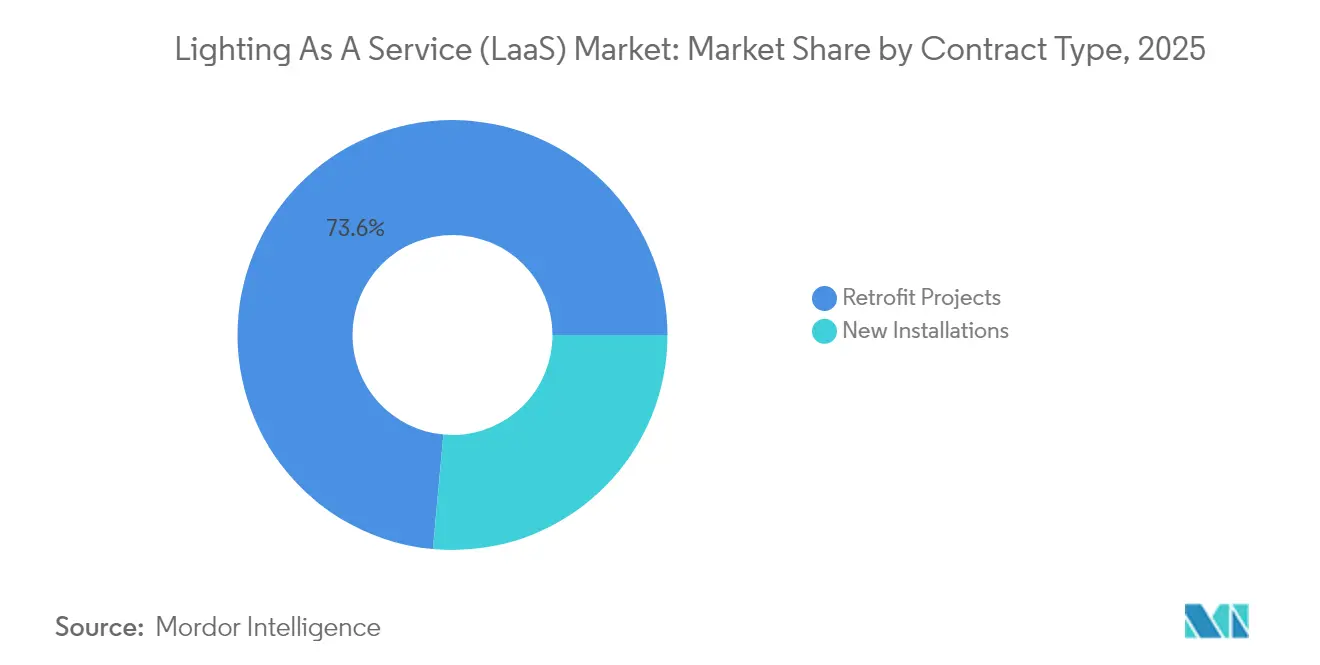

- Por tipo de contrato, los proyectos de retroadaptación representaron el 73,55% del tamaño del mercado de Iluminación como Servicio en 2025, mientras que se proyecta que las nuevas instalaciones registren la CAGR más alta del 42,1% entre 2025 y 2031.

- Por usuario final, las instalaciones comerciales lideraron con una participación de ingresos del 47,85% en 2025; los proyectos municipales avanzan a una CAGR del 38,2% hasta 2031.

- Por geografía, América del Norte concentró una participación del 44,12% en 2025, pero la región de Asia-Pacífico está encaminada hacia el crecimiento más rápido, con una CAGR del 43,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación como Servicio (LaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales de eficiencia energética | +8.20% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reducción de costos de LED y sensores | +6.80% | Global, con adopción acelerada en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Objetivos corporativos de neutralidad de carbono y ESG | +5.40% | América del Norte y la UE como núcleo, en expansión hacia sectores corporativos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Retroadaptaciones de edificios inteligentes habilitadas por IoT | +4.90% | Centros urbanos globales, concentrados en iniciativas de ciudades inteligentes | Mediano plazo (2-4 años) |

| Financiamiento mediante bonos verdes para modelos de gastos operativos de iluminación | +3.70% | Mercados municipales de América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Potencial de venta adicional de iluminación como plataforma impulsada por IA | +2.80% | Sectores comerciales de América del Norte y la UE, adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Eficiencia Energética

Las nuevas normativas, como el estándar de 120 lúmenes por vatio del Departamento de Energía de Estados Unidos, vigente a partir de julio de 2028, desencadenan una obsolescencia generalizada de artefactos, posicionando los contratos de servicio como un atajo de cumplimiento normativo que evita cuantiosas inversiones de capital inicial. Los servicios públicos municipales en California invirtieron USD 223 millones en programas de eficiencia en 2022, con la iluminación representando el 34% de los ahorros anuales brutos, lo que subraya la urgencia de la adquisición. Dado que los proveedores de servicios asumen el riesgo de reposición y regulatorio, las ciudades y las empresas se inclinan hacia acuerdos basados en resultados que garantizan el alineamiento con los estándares al tiempo que ofrecen líneas de base medibles de reducción de carbono.(1)Departamento de Energía de Estados Unidos, "Norma Final: Estándares de Conservación de Energía para Lámparas de Servicio General," energy.gov

Reducción de Costos de LED y Sensores

Los precios de los paquetes de LED han caído considerablemente, lo que permite a los proveedores de servicios ofrecer suscripciones a precios inferiores a los de las empresas de servicios públicos actuales, manteniendo al mismo tiempo sus márgenes. Con las unidades LED representando ya el 70% de los envíos globales en 2024 y proyectadas para alcanzar el 87% en 2030, surge una demanda de reposición secundaria de 5.800 millones de lámparas, impulsando las perspectivas de ingresos recurrentes. Las luminarias conectadas reducen el consumo de energía hasta en un 80% cuando el atenuado guiado por sensores se combina con la eficiencia nativa de los LED, mejorando la propuesta de valor del servicio.(2)Semiconductor Today, "Los Precios de las Lámparas LED Continúan Cayendo," semiconductortoday.com

Objetivos Corporativos de Neutralidad de Carbono y ESG

Las empresas sometidas a presión de divulgación de Alcance 2 a menudo prefieren externalizar sus activos de iluminación a proveedores que certifiquen su rendimiento energético y de carbono. Signify informa que el 65% de sus ventas de 2025 están vinculadas a productos con impacto climático positivo, lo que señala una preferencia de los compradores por socios que combinan hardware con métricas de sostenibilidad verificables. Los contratos de servicio integran los gastos operativos de iluminación en los presupuestos de ESG y suministran datos para los informes anuales de sostenibilidad, acelerando las aprobaciones a nivel de consejo para retroadaptaciones de toda la cartera.

Retroadaptaciones de Edificios Inteligentes Habilitadas por IoT

Las redes de iluminación están evolucionando hacia estructuras de soporte de sensores para análisis de ocupación, alertas de calidad del aire interior y seguimiento de activos. Los estudios indican una reducción de potencia promedio de 36,8 kW cuando los controles autónomos optimizan el brillo en función de la ocupación en tiempo real. La inteligencia operacional adicional, no disponible mediante simples reemplazos de LED, diferencia las ofertas de servicio de alcance completo y justifica los contratos gestionados a varios años.(3)MDPI, "Control de Iluminación en Edificios Inteligentes para el Ahorro de Energía," mdpi.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total del contrato frente a la compra de activos de capital | -4.60% | Global, con mayor impacto en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Incertidumbre en los reembolsos de las empresas de servicios públicos | -3.80% | Mercados de América del Norte y la UE con programas de reembolso establecidos | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad en luminarias conectadas | -2.90% | Sectores empresariales y gubernamentales a nivel global | Mediano plazo (2-4 años) |

| Conciencia limitada de LaaS en medianas empresas | -2.10% | Global, concentrado en segmentos comerciales de mercado medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total del Contrato frente a la Compra de Activos de Capital

Las cuotas mensuales pueden parecer onerosas en comparación con las compras puntuales, a pesar de que los LED consumen un 75% menos de energía y duran 25 veces más que los artefactos incandescentes. Las organizaciones con sólidas reservas de efectivo a menudo deciden autofinanciar el equipamiento para capturar los ahorros totales, especialmente en economías propensas a fluctuaciones cambiarias que encarecen las primas del servicio. Los proveedores deben destacar el tiempo de actividad garantizado, los ciclos de actualización y las garantías de rendimiento para contrarrestar el impacto inicial del precio.

Incertidumbre en los Reembolsos de las Empresas de Servicios Públicos

Los fondos de reembolso, como el programa de USD 420 por kW de Austin Energy, alcanzan regularmente sus límites de financiamiento, lo que obliga a los proveedores a cubrir sus ofertas o arriesgarse a una erosión de márgenes. En California, las empresas de servicios públicos asignaron USD 159 millones a programas de eficiencia en 2021; sin embargo, las reglas de elegibilidad para iluminación cambiaron para el siguiente ejercicio fiscal, enturbiando el modelado del retorno sobre la inversión. Esta volatilidad ralentiza las ventas y alarga las negociaciones de contratos, especialmente para las retroadaptaciones de escala media dependientes del apilamiento de incentivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: El Dominio Interior Impulsa la Estandarización del Servicio

Los proyectos interiores representaron el 69,92% del mercado de Iluminación como Servicio en 2025, lo que refleja una demanda abundante en oficinas, centros logísticos e instalaciones de manufactura donde las mallas de techo estandarizadas reducen la varianza de ingeniería y simplifican la fijación de precios del servicio. Los proveedores agrupan el mantenimiento predictivo y las futuras actualizaciones tecnológicas en los contratos, garantizando que los clientes eviten activos varados a medida que evolucionan los protocolos de control. El endurecimiento de los códigos de energía en América del Norte y la UE intensifica el enfoque en los entornos interiores, mientras que los análisis de ocupación impulsados por IA desbloquean nuevas oportunidades de ingresos por metro cuadrado. Las implementaciones exteriores están escalando rápidamente a una CAGR del 37,6% gracias a los programas municipales de calles inteligentes; los postes ahora soportan cámaras, pequeñas celdas de 5G y sensores ambientales. La concesión de USD 309 millones de Washington D.C. valida la economía al combinar un ahorro de energía del 50% con la participación en ingresos de servicios de datos, un ejemplo que se está replicando en el despliegue de múltiples sensores de Miami-Dade por USD 211,7 millones. Estos proyectos demuestran cómo los postes de iluminación evolucionan hacia infraestructura urbana digital, lo que señala un nivel más profundo de compromiso municipal para los equipos del mercado de Iluminación como Servicio.

La expansión exterior impulsa a los proveedores a perfeccionar el hardware resistente, los algoritmos de atenuación adaptativa y las estructuras financieras, como las asociaciones público-privadas, que se alinean con los calendarios de amortización de deuda a 15 años. El crecimiento del segmento también estimula los mercados auxiliares de análisis de seguridad, gestión de estacionamientos y monitoreo de la calidad del aire. A medida que más ciudades vuelven a licitar artefactos heredados, los proveedores con paquetes integrales de diseño-construcción-financiamiento-mantenimiento obtienen ventaja comercial. Los entornos interiores seguirán siendo líderes en volumen, pero los mayores ingresos por nodo y los períodos de tenencia del sector público de las soluciones exteriores equilibrarán el riesgo global de la cartera para los principales proveedores dentro del mercado de Iluminación como Servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software y el Análisis Emergen como Motor de Crecimiento

El hardware todavía representa el 59,10% de los ingresos de 2025, pero el software y el análisis avanzan a una CAGR del 41,2% hasta 2031, transformando los conocimientos basados en datos en la nueva frontera competitiva para la industria de Iluminación como Servicio. Los paneles de control de energía, las alertas predictivas de fallos y las API de integración incorporan las redes de iluminación dentro de pilas de gestión de edificios más amplias. El tamaño del mercado de Iluminación como Servicio vinculado al análisis desbloquea la facturación basada en el rendimiento, lo que permite a los proveedores monetizar los ahorros de kilovatios-hora y las mejoras de productividad en lugar de facturar estrictamente por luminaria. La optimización habilitada por IA ahora ofrece hasta un 26% de reducción energética incremental adicional a las ganancias de los LED en oficinas de múltiples inquilinos.

Los módulos de servicio que cubren el financiamiento de activos, el mantenimiento preventivo y el reciclaje de luminarias continúan siendo la base de los flujos de caja de los proveedores. Sin embargo, la expansión de márgenes también surge de los algoritmos propietarios que perfeccionan el ajuste del nivel de luz en función de la hora del día, la ocupación y los aportes de aprovechamiento de la luz diurna. Las plataformas que mantienen la interoperabilidad de protocolo abierto superan a los ecosistemas cerrados al facilitar la integración perfecta de sensores de terceros y sistemas de climatización. El cambio en la diferenciación obliga a los fabricantes tradicionales a invertir en talento de software o adquirir empresas nativas de SaaS para proteger sus bases instaladas. Los clientes se benefician gracias a la transparencia del costo del ciclo de vida y la extensibilidad de funciones, reforzando la fidelización dentro del mercado de Iluminación como Servicio.

Por Tipo de Contrato: Los Proyectos de Retroadaptación Lideran la Madurez del Mercado

Los programas de retroadaptación capturaron el 73,55% de los ingresos en 2025 porque ofrecen ahorros inmediatos de energía y cumplimiento normativo para instalaciones equipadas con artefactos fluorescentes o de descarga de alta intensidad. Las líneas de base previas a la retroadaptación permiten a los proveedores modelar los perfiles de retorno con precisión, alineando los calendarios de pago con los ahorros verificados en Iluminación. Se espera que el tamaño del mercado de Iluminación como Servicio vinculado a las retroadaptaciones alcance su punto máximo a medida que la primera cohorte de LED, instalada hace una década, se aproxime al final de su vida útil, entre 2025 y 2028, impulsando una segunda ola de reemplazo proyectada para representar el 78% de la demanda de LED.

Las nuevas instalaciones, que se expanden a la tasa más rápida del 42,1% de CAGR, fundamentan su atractivo en la incorporación de contratos de servicio desde el primer día. Los desarrolladores tratan la Iluminación como un paquete dentro de concesiones integrales de edificios inteligentes, agrupando sistemas de climatización, seguridad y mallas de sensores para plataformas unificadas de comando y control. Este modelo de diseño-construcción-operación acorta los ciclos de ventas porque el financiamiento se cierra junto con los préstamos de construcción de propiedades. También acelera la adopción de software porque los sistemas se lanzan en redes IP modernas en lugar de cableado heredado retroadaptado. Los proveedores que pueden integrar datos de BIM y digitalizar las transferencias de iluminación poseen una ventaja crucial en el mercado de Iluminación como Servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Municipal Acelera la Integración de Ciudades Inteligentes

El sector inmobiliario comercial lideró los ingresos de 2025 con una participación del 47,85%, impulsado por corporaciones que alinean sus hojas de ruta de ESG con reducciones de costos operativos. Los propietarios de carteras de centros logísticos y cadenas minoristas aprovechan los contratos multisitio para promediar el período de retorno sobre una huella energética más amplia. Sin embargo, las entidades municipales muestran la CAGR más pronunciada del 38,2% hasta 2031 al aprovechar los modelos de concesión favorables a los gastos operativos. El programa de India, que reemplazó 29,5 millones de farolas, demuestra cómo la adquisición agregada desbloquea la escala del proveedor y ofrece 48,42 mil millones de kWh de ahorros anuales, haciendo que el contrato del mercado de Iluminación como Servicio sea políticamente atractivo.

Los clientes municipales también valoran los postes ricos en datos que albergan sensores de tráfico, Wi-Fi público y monitoreo ambiental, convirtiendo las redes de iluminación en activos cívicos de participación en ingresos. Las plantas industriales y los complejos residenciales emergen como verticales más pequeñas pero prometedoras; cada una requiere acuerdos de nivel de servicio adaptados que aborden condiciones ambientales adversas o dinámicas de decisión de comités de copropiedad. Las estrategias de segmentación de proveedores que adaptan los términos financieros y los niveles de servicio por vertical dictarán las ganancias de participación durante el período de pronóstico del mercado de Iluminación como Servicio.

Análisis Geográfico

América del Norte mantuvo una participación del 44,12% en 2025, impulsada por marcos maduros de asociación público-privada y carteras de reembolsos que reducen los horizontes de recuperación de la inversión. La remodelación del alumbrado público de Washington D.C. por USD 309 millones ilustra cómo los gobiernos municipales logran reducciones de energía del 50% mientras actualizan los postes para vigilancia y retroalimentación de 5G. Las normas federales de eficiencia que exigen 120 lúmenes por vatio para 2028 inyectan urgencia en las retroadaptaciones de escuelas, aeropuertos y vías públicas. Los incentivos de las empresas de servicios públicos, como los créditos de USD 420 por kW de Austin Energy, endulzan aún más la economía de los contratos.

La región de Asia-Pacífico registra la CAGR más rápida del 43,9%, respaldada por la urbanización de alta densidad y los presupuestos de ciudades inteligentes diseñados por el Estado. El Programa Nacional de Alumbrado Público de India ya ha retroadaptado 29,5 millones de artefactos, lo que se traduce en 39,30 millones de toneladas de reducción anual de CO₂. Las demostraciones de gemelos digitales en múltiples ciudades de China y proyectos como la iniciativa Super Ciudad de Bacolod por PHP 2.105 mil millones amplifican el apetito regional por la convergencia del mercado de Iluminación como Servicio a gran escala, que incluye iluminación, conectividad y gobernanza electrónica.

El mercado europeo sigue un ritmo de reemplazo estable anclado en una legislación climática estricta y redes de vapor de sodio envejecidas. Copenhague cambió 18.800 farolas por LED, ahorrando el 55% de la energía y eliminando 3.200 toneladas de CO₂ cada año, al tiempo que instaló una plataforma de monitoreo remoto que protege los postes frente al futuro para sensores ambientales. Los proveedores compiten principalmente en la adherencia a los niveles de servicio y en credenciales de ciberseguridad, ya que las directivas de la UE se centran en la protección de datos. Las regiones emergentes de Oriente Medio, África y América del Sur muestran un interés desigual pero creciente, donde los prestamistas multilaterales y las agencias de crédito a la exportación salvan las brechas de financiamiento, allanando el camino para la penetración incipiente del mercado de Iluminación como Servicio.

Panorama Competitivo

El sector muestra una fragmentación moderada pero una rápida consolidación entre los actores establecidos que transitan desde la manufactura hacia carteras de servicios centradas en resultados. La adquisición de QSC por USD 1.215 mil millones por parte de Acuity Brands mejora su Grupo de Espacios Inteligentes al introducir controles audiovisuales que amplían el alcance de la plataforma más allá de la iluminación. La planificada adquisición de Altair Engineering por parte de Siemens, programada para absorber la marca de LED Toggled, señala una mayor integración de la iluminación con pilas más amplias de automatización de edificios. Estos movimientos subrayan una carrera por agrupar controles, análisis y financiamiento dentro de propuestas de un único proveedor, vistas favorablemente por los compradores con aversión al riesgo.

El liderazgo tecnológico ahora descansa en software de arquitectura abierta que garantiza el cumplimiento de IEC 62443, interopera con sistemas de climatización y control de acceso, y escala módulos de IA sin dependencia de un proveedor. El hecho de que Signify haya obtenido la validación de ciberseguridad de DEKRA para Interact ilustra las crecientes expectativas de referencia, empujando a los proveedores más pequeños hacia asociaciones o un enfoque vertical de nicho. Quedan oportunidades en espacios no explotados en las medianas empresas que perciben LaaS como complejo; los especialistas ágiles que simplifican el despliegue pueden acumular rápidamente cuota de mercado. La mercantilización del hardware implica que la diferenciación de marca migra hacia la optimización energética algorítmica y la garantía del ciclo de vida, puntos de pivote estratégico que definen a los futuros ganadores dentro del mercado de Iluminación como Servicio.

El apetito por fusiones y adquisiciones sigue siendo elevado a medida que distribuidores diversificados, como Wesco, y grupos de capital privado acentúan su profundidad en la cadena de suministro y su alcance en los canales regionales. La competencia de precios persiste en los artefactos de consumo masivo, pero el valor total del contrato agrupado aumenta porque las capas de software y análisis de datos amplían el ticket promedio. Los proveedores con divisiones financieras integradas o acceso a fondos de bonos verdes gozan de menores costos de capital, creando fosos defensivos y aumentando la probabilidad de nuevas oleadas de consolidación.

Líderes de la Industria de Iluminación como Servicio (LaaS)

Every Watt Matters

Lumenix

Stouch Lighting

LEDVANCE GmbH

Signify Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Acuity Brands completó la adquisición de QSC por USD 1.215 millones, sumando USD 535 millones en ingresos y ampliando las capacidades de su plataforma de edificios gestionada en la nube.

- Enero de 2025: Signify formó una empresa conjunta con participación controladora del 60% con Gila Al Tawakol Electric para abrir una fábrica egipcia que produce lámparas LED para Europa, África y Oriente Medio.

- Diciembre de 2024: Siemens ha acordado adquirir Altair Engineering por USD 10.600 millones, incorporando la cartera de iluminación LED Toggled de Altair a sus ofertas de automatización de edificios.

- Noviembre de 2024: Wesco International anunció esta semana que ha celebrado un acuerdo definitivo para adquirir Ascent LLC., un proveedor de servicios de gestión de instalaciones para centros de datos, por un precio de compra libre de efectivo y deuda de USD 185 millones.

Alcance del Informe del Mercado Global de Iluminación como Servicio (LaaS)

El mercado de iluminación como servicio estudia el modelo de negocio en el que el cliente no adquiere su propio equipo de iluminación. En cambio, celebra un contrato multicapa que estipula una tarifa plana por sus necesidades de iluminación. El proveedor de iluminación suministra las lámparas, las luminarias y los controles y, en algunos casos, también puede ofrecer servicios adicionales, como análisis de datos y acuerdos de financiamiento. Empresas de instalación independientes instalan el sistema de iluminación y reciben un honorario de la empresa de iluminación por mantener ese equipo durante la vigencia del contrato. El estudio abarca además el crecimiento del mercado por diferentes usuarios finales y su impacto en las regiones de todo el mundo.

| Interior |

| Exterior |

| Luminarias y Controles |

| Software y Análisis |

| Servicios (Mantenimiento, Financiamiento) |

| Proyectos de Retroadaptación |

| Nuevas Instalaciones |

| Comercial |

| Municipal |

| Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Instalación | Interior | |

| Exterior | ||

| Por Componente | Luminarias y Controles | |

| Software y Análisis | ||

| Servicios (Mantenimiento, Financiamiento) | ||

| Por Tipo de Contrato | Proyectos de Retroadaptación | |

| Nuevas Instalaciones | ||

| Por Usuario Final | Comercial | |

| Municipal | ||

| Industrial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Iluminación como Servicio en 2026?

El tamaño del mercado de Iluminación como Servicio se situó en USD 1,01 mil millones en 2026 y se prevé que escale rápidamente hasta 2031.

¿Qué CAGR se pronostica para las soluciones de Iluminación como Servicio?

Se proyecta que el valor del mercado crecerá a una CAGR del 31,64% entre 2026 y 2031, impulsado por las regulaciones de eficiencia energética y el gasto en ciudades inteligentes.

¿Qué segmento de usuario final crece más rápido?

Los proyectos municipales lideran el crecimiento con una CAGR del 38,2% porque las ciudades prefieren contratos de servicio a largo plazo que modernicen la infraestructura sin desembolso de capital.

¿Qué región geográfica añadirá los mayores ingresos incrementales?

Asia-Pacífico muestra la CAGR más pronunciada del 43,9% debido a los programas de urbanización a gran escala y los esquemas de alumbrado público LED impulsados por el gobierno.

¿Por qué el software y el análisis son críticos en los contratos de LaaS?

Las capas de software optimizan el consumo de energía, predicen fallos y suministran datos para informes de ESG, lo que permite a los proveedores cobrar honorarios basados en el rendimiento más allá del suministro de artefactos.

¿Cuál es la mayor barrera para la adopción entre las medianas empresas?

El conocimiento limitado de los beneficios del servicio y la confusión sobre el costo total del contrato frente a la compra de activos de capital retrasan la toma de decisiones, aunque las campañas de formación están comenzando a reducir la brecha.

Última actualización de la página el: