Tamaño y Participación del Mercado de Equipos de Fabricación de Baterías de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

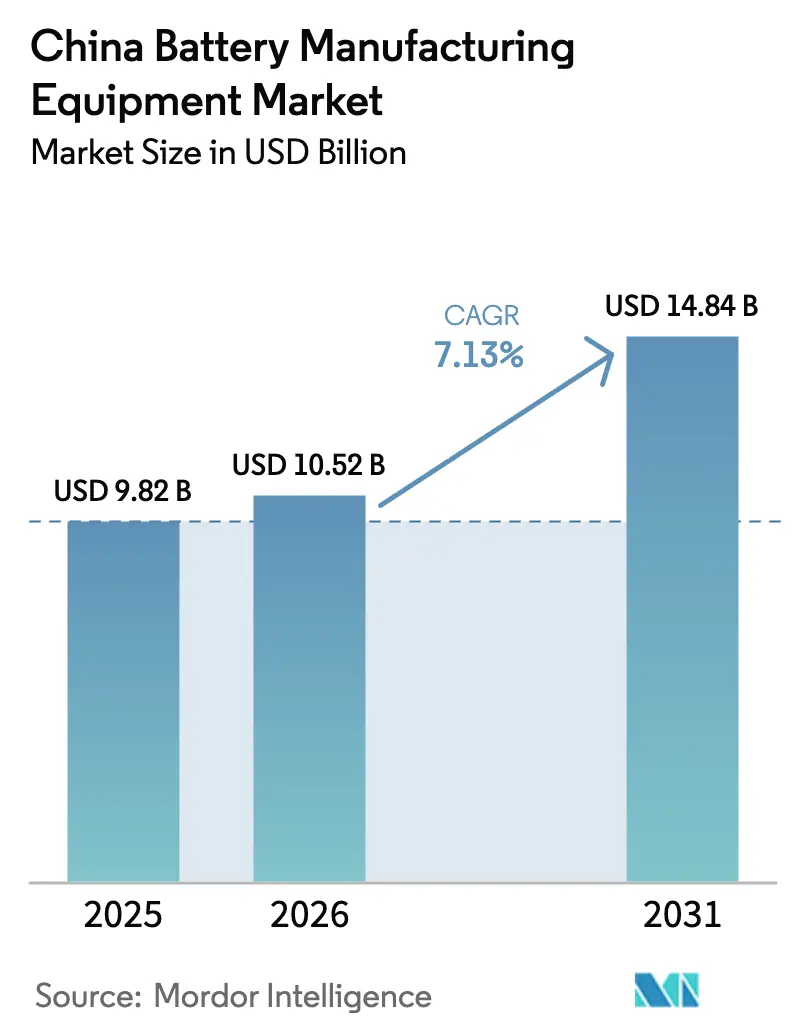

| Tamaño del mercado en el año base (2025) | 9.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.13% CAGR |

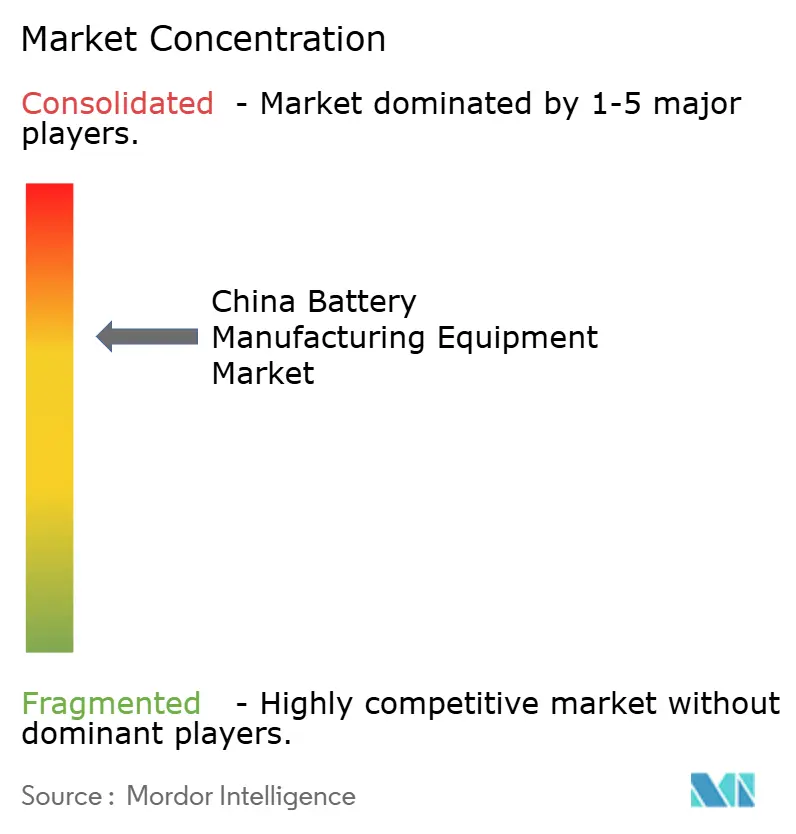

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fabricación de Baterías de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Fabricación de Baterías de China crezca de USD 9,82 mil millones en 2025 a USD 10,52 mil millones en 2026 y se prevé que alcance USD 14,84 mil millones en 2031 a una CAGR del 7,13% durante 2026-2031.

La demanda está migrando desde las líneas de iones de litio de uso general hacia sistemas piloto de estado sólido e iones de sodio de alto margen, a medida que la política interna desincentiva la expansión pura de capacidad y premia las mejoras de calidad. Las empresas que ofrecen automatización supervisada por IA, entrega llave en mano en 12 a 18 meses y soporte posventa localizado continúan ganando licitaciones de fabricantes de celdas de Nivel 1. Los clústeres regionales de equipos en Jiangsu y Guangdong reducen los costos logísticos, mientras que los centros emergentes en Sichuan y Mongolia Interior aprovechan la energía renovable de bajo costo. Las guerras de precios desencadenadas por el exceso de capacidad de 2023-2024 han comprimido los márgenes brutos; sin embargo, las líneas de "apagado total" con software integrado ayudan a los proveedores a defender sus precios, ya que los clientes buscan las ganancias de rendimiento de 2 a 3 puntos porcentuales que estas ofrecen.

Conclusiones Clave del Informe

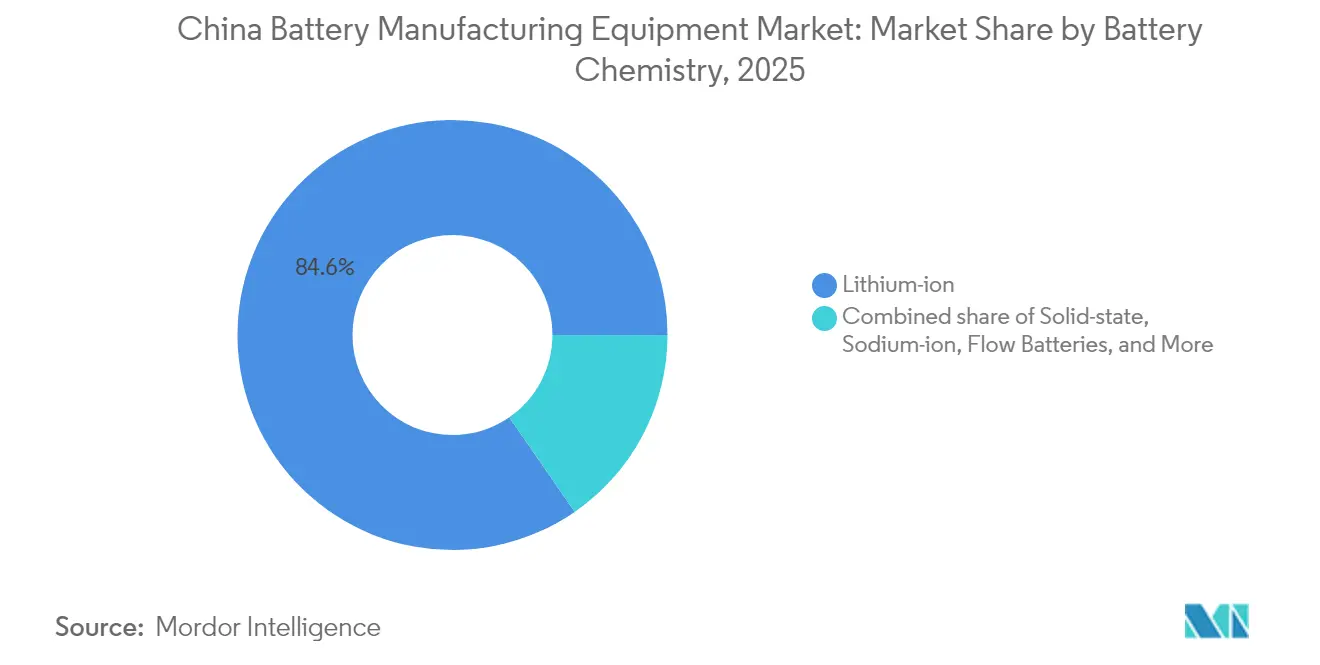

- Por química de baterías, los iones de litio representaron el 84,62% de la participación del mercado de equipos de fabricación de baterías de China en 2025, mientras que los equipos de estado sólido avanzan a una CAGR del 30,24% hasta 2031.

- Por tipo de máquina, los sistemas de recubrimiento y secado contribuyeron con el 20,12% de los ingresos de 2025, mientras que los robots de ensamblaje y manipulación registraron la CAGR más rápida del 16,15% hasta 2031.

- Por nivel de automatización, las líneas totalmente automáticas representaron el 62,74% de las instalaciones de 2025, mientras que las instalaciones de "apagado total" supervisadas por IA escalan a una CAGR del 18,05%.

- Por usuario final, los fabricantes de equipos originales automotrices y los proveedores de Nivel 1 representaron el 59,12% del gasto en 2025, mientras que los integradores de sistemas de almacenamiento de energía registraron la CAGR más alta del 18,66%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Fabricación de Baterías de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de gigafábricas impulsada por vehículos eléctricos | 2.10% | Jiangsu, Guangdong, Sichuan | Corto plazo (≤ 2 años) |

| Subsidios de automatización del programa gubernamental "Fabricado en China 2025" | 1.30% | Delta del Río Yangtsé, Delta del Río de las Perlas | Mediano plazo (2-4 años) |

| Integración vertical por parte de fabricantes de celdas de Nivel 1 | 0.90% | Nacional | Mediano plazo (2-4 años) |

| Inversiones en líneas piloto de estado sólido | 0.70% | Pekín, Shanghái, Shenzhen | Largo plazo (≥ 4 años) |

| Integración de software de mejora de rendimiento impulsado por IA | 0.60% | Gigafábricas de Nivel 1 a nivel nacional | Corto plazo (≤ 2 años) |

| Demanda creciente de equipos piloto de iones de sodio | 0.50% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Gigafábricas Impulsada por Vehículos Eléctricos

China produjo 9,5 millones de vehículos eléctricos en 2024, lo que impulsó a CATL a añadir 200 GWh de capacidad anual para 2026 y a BYD a planificar 150 GWh en el mismo horizonte. Cada oleada de gigafábricas requiere entre USD 3.000 y 4.000 millones en nueva maquinaria, lo que favorece a los proveedores capaces de entregar líneas llave en mano en 12 a 18 meses. Jiangsu, Guangdong y Sichuan albergan cadenas de suministro densas que permiten instalaciones justo a tiempo, lo que consolida la posición de los proveedores locales. Los incentivos provinciales aceleran aún más los despliegues al compensar hasta el 30% de los costos de equipos calificados. Como resultado, el mercado chino de equipos de fabricación de baterías goza de visibilidad de pedidos a corto plazo a pesar de que la utilización de capacidad nacional se sitúa por debajo del 50%.

Integración de Software de Mejora de Rendimiento Impulsado por IA

La integración de análisis de visión artificial con el hardware eleva los precios de venta promedio entre un 15 y un 20% y fideliza a los clientes mediante contratos de servicio plurianuales.[1]Wuxi Lead Intelligent Equipment, "Rendimiento de la Línea de Producción con IA," leadchina.cn Wuxi Lead reporta rendimientos de primer paso del 96-97% en líneas supervisadas por IA frente al 92-93% en sistemas convencionales, lo que se traduce en ahorros anuales de entre USD 8 y 10 millones para una planta de 10 GWh. La detección de defectos en tiempo real reduce el tiempo de inactividad, mientras que los ciclos de retroalimentación de datos informan los ajustes en la química de las celdas, profundizando los vínculos entre proveedor y cliente. Los proveedores que carecen de capacidades de software nativas deben adquirir empresas emergentes o licenciar algoritmos, ambas opciones que reducen los márgenes y refuerzan la ventaja competitiva de los integradores de soluciones completas.

Demanda Creciente de Equipos Piloto de Iones de Sodio

El Sehol E10X de CATL impulsado por iones de sodio debutó en 2024, demostrando su viabilidad comercial y llevando a BYD a planificar 30 GWh de capacidad de iones de sodio para 2026.[2]CATL, "Informe Anual 2024," catl.com Los iones de sodio utilizan gran parte del conjunto de herramientas de los iones de litio; sin embargo, el llenado de electrolitos y el sellado requieren rediseños a prueba de humedad. Los proveedores ofrecen kits de adaptación que entregan una eficiencia de producción del 70-80% en líneas de iones de litio reconvertidas, una opción atractiva para los actores de segundo nivel con escaso capital de inversión. Se espera que los iones de sodio capturen entre el 5 y el 8% de la producción de celdas de China para 2030, con ventas de equipos concentradas en Jiangsu y Guangdong, donde la capacidad en instalaciones existentes es abundante.

Inversiones en Líneas Piloto de Estado Sólido

El Consejo de Estado asignó CNY 6.000 millones (USD 830 millones) en 2024 para investigación y desarrollo en estado sólido, lo que impulsó alianzas como la de Wuxi Lead y WeLion en líneas piloto de electrodos secos. La producción de estado sólido exige deposición en vacío, calandrado de alta presión y recubrimiento sin disolventes, áreas en las que los proveedores codesarrollan maquinaria a medida junto con los químicos de baterías. Una CAGR del 31,5% para los equipos de estado sólido hasta 2030 presupone entre 3 y 5 GWh de capacidad piloto en línea para 2026 y depende de la resolución de la resistencia interfacial que limita la vida útil del ciclo a entre 500 y 700 ciclos. Los fabricantes de equipos que apuestan por la transición están incorporando rutas de actualización en las líneas de iones de litio actuales, preservando el valor de opción para los clientes que temen activos varados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de capacidad de equipos tras el auge de inversión de capital de 2023-24 | –1.2% | Clústeres de Jiangsu y Anhui | Corto plazo (≤ 2 años) |

| Intensificación de las guerras de recortes de precios entre los fabricantes de equipos originales chinos | –0.8% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de automatización senior | –0.4% | Ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Riesgos de controles de exportación sobre propiedad intelectual de procesos de Estados Unidos y la Unión Europea | –0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Capacidad de Equipos Tras el Auge de Inversión de Capital de 2023-24

La utilización nacional cayó al 47% en 2023 tras un auge de instalaciones de dos años, dejando a los proveedores con inventario ocioso y obligándolos a aplicar descuentos que redujeron sus reservas de capital de trabajo. Las mezcladoras, cortadoras y recubridoras de uso general enfrentan el mayor excedente, mientras que las directrices del Ministerio de Industria y Tecnología de la Información ahora desincentivan nuevas construcciones a menos que estén vinculadas a mejoras de calidad. La aplicación provincial sigue siendo desigual porque las autoridades locales aún priorizan el empleo, lo que prolonga el exceso de oferta e intensifica la competencia dentro del mercado chino de equipos de fabricación de baterías.

Intensificación de las Guerras de Recortes de Precios Entre los Fabricantes de Equipos Originales Chinos

Los precios de venta promedio de las líneas de recubrimiento totalmente automáticas cayeron entre un 18 y un 22% entre 2023 y 2024, ya que los proveedores compitieron por cuota de mercado. Los márgenes de los proveedores de nivel medio ahora rondan el 22-25%, frente al 30-35% de 2021. Las licitaciones con múltiples proveedores y los plazos de pago extendidos presionan los flujos de caja, limitando los presupuestos de investigación y desarrollo para las próximas generaciones de química y potencialmente cediendo futuros nichos de precisión a rivales europeos o japoneses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Baterías: Las Apuestas por el Estado Sólido Reconfiguran las Carteras de Equipos

Se proyecta que los ingresos por equipos de estado sólido crecerán a una CAGR del 30,24%, lo que refleja el compromiso de China de CNY 6.000 millones para construcciones piloto que podrían alcanzar entre 3 y 5 GWh para 2026. En contraste, los iones de litio retuvieron el 84,62% de la participación del mercado chino de equipos de fabricación de baterías en 2025 debido a la demanda consolidada de vehículos eléctricos y electrónica de consumo. La demanda de iones de sodio se acelera a medida que las herramientas compatibles con la adaptación atraen a los productores con presupuesto limitado, mientras que las baterías de flujo ganan terreno en el almacenamiento a escala de red. Las químicas de plomo-ácido y a base de níquel siguen siendo nichos estables que atienden casos de uso industrial y aeroespacial.

El sólido respaldo de políticas y las alianzas de codesarrollo entre Wuxi Lead, Putailai y los fabricantes de celdas de Nivel 1 sustentan la rápida adopción del estado sólido. Los diseños de equipos incorporan recubrimiento sin disolventes, deposición en vacío y calandrado de alta presión, áreas que pocos proveedores dominan actualmente, lo que posiciona favorablemente a los pioneros para capturar la próxima ola de expansión del mercado chino de equipos de fabricación de baterías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Máquina: Los Robots Aumentan a Medida que Suben los Costos Laborales

Los sistemas de recubrimiento y secado generaron el 20,12% de los ingresos de 2025, lo que refleja su intensidad de capital y sus requisitos de precisión. Sin embargo, los robots de ensamblaje y manipulación registran la CAGR más rápida del 16,15%, ya que los productores automatizan el apilamiento y el empaquetado, que requieren mucha mano de obra, para compensar la inflación salarial. El tamaño del mercado chino de equipos de fabricación de baterías para robots se expande, por tanto, rápidamente junto con la diversificación de formatos de celdas.

El corte por láser y el corte de alta precisión se benefician de las arquitecturas de celdas de gran formato que exigen un control dimensional más estricto. Las líneas de formación y pruebas integran diagnósticos de IA para detectar defectos en etapas tempranas, reduciendo las provisiones de garantía para los fabricantes de vehículos eléctricos. Mientras tanto, los equipos de reciclaje y procesamiento de masa negra ganan impulso de política gracias al mandato de recuperación del 95% de materiales vigente a partir de 2028, ampliando las oportunidades de ingresos más allá de la producción primaria de baterías.

Por Nivel de Automatización: Las Líneas de Apagado Total Exigen Precios Premium

Las líneas totalmente automáticas representaron el 62,74% de las instalaciones de 2025, sustentando una base de referencia madura dentro del tamaño del mercado chino de equipos de fabricación de baterías para la automatización a escala de fábrica. Sin embargo, las instalaciones de apagado total supervisadas por IA superan a los sistemas heredados a una CAGR del 18,05%, ya que los fabricantes de baterías buscan ganancias de rendimiento de 2 a 3 puntos porcentuales. Los subsidios que cubren hasta el 30% del gasto calificado inclinan aún más las decisiones de compra hacia configuraciones premium.

Los proveedores con plataformas de software integradas capturan ingresos recurrentes por análisis que amortiguan la erosión de márgenes en el hardware mecánico. Por el contrario, las opciones semiautomáticas y manuales persisten en las líneas piloto donde la flexibilidad supera al rendimiento. La curva de adopción sugiere que la arquitectura de apagado total podría equipar entre el 40 y el 50% de las nuevas construcciones de gigafábricas para 2030, elevando la sofisticación general del mercado chino de equipos de fabricación de baterías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Integradores de Sistemas de Almacenamiento de Energía Impulsan la Próxima Ola de Demanda

Los fabricantes de equipos originales automotrices y los proveedores de Nivel 1 consumieron el 59,12% de los equipos en 2025; sin embargo, los integradores de sistemas de almacenamiento de energía ahora registran un crecimiento de CAGR del 18,66% a medida que los operadores de red adoptan soluciones de descarga de 4 a 8 horas. El tamaño del mercado chino de equipos de fabricación de baterías asignado a las líneas de sistemas de almacenamiento de energía se expande, por tanto, más rápido que la porción automotriz.

Las líneas de producción modulares en contenedores acortan los ciclos de proyecto, permitiendo a los integradores escalar la capacidad junto con los despliegues provinciales de energía renovable. La electrónica de consumo sigue siendo un comprador estable pero modesto, mientras que el sector aeroespacial y de defensa adquiere herramientas especializadas con márgenes más altos. La diversificación entre usuarios finales protege a los proveedores contra la naturaleza cíclica de la demanda de vehículos eléctricos.

Análisis Geográfico

Jiangsu y Guangdong albergaron conjuntamente más del 60,38% del valor de los equipos instalados en 2025, aprovechando la densidad de las cadenas de suministro de electrónica y automoción para atraer tanto a campeones nacionales como a empresas extranjeras de precisión. Su proximidad a los puertos reduce los costos logísticos y acelera la puesta en marcha, reforzando su condición de clústeres centrales dentro del mercado chino de equipos de fabricación de baterías.

Sichuan y Mongolia Interior son nodos de rápido crecimiento que se benefician de la energía hidroeléctrica de bajo costo y de la amplia disponibilidad de terreno para los campus de gigafábricas. La combinación de energía eólica y solar de Mongolia Interior se alinea con la política orientada a combinar la generación renovable con el almacenamiento, impulsando pedidos dedicados de líneas de flujo e iones de sodio. Estas provincias del interior también se benefician de las directivas centrales que reequilibran el crecimiento industrial alejándolo de los puntos calientes costeros, difundiendo gradualmente la demanda de equipos en una huella geográfica más amplia.

Los centros secundarios como Anhui y Hubei se especializan en sistemas de control orientados a la IA y subsistemas de automatización, aprovechando los menores costos inmobiliarios y laborales. Sus gobiernos locales experimentan con esquemas de subsidios innovadores y estándares ambientales que podrían orientar los refinamientos de la política nacional. El mapa evolutivo de instalaciones subraya la naturaleza geográficamente diversificada pero aún centrada en clústeres del mercado chino de equipos de fabricación de baterías.

Panorama Competitivo

Los campeones nacionales Wuxi Lead, Putailai, HangKe y Shenzhen Yinghe mantuvieron conjuntamente aproximadamente el 60% de los ingresos de 2024, respaldados por plazos de entrega cortos y preferencias de contratación pública que estipulan umbrales de contenido nacional. Su estrecha integración con los clientes locales facilita la personalización rápida y un sólido soporte posventa, reforzando el dominio del mercado incluso ante la presión de precios.

Los actores extranjeros establecidos Dürr, Schuler, Manz y Andritz mantienen nichos en recubridoras de ultraprecisión, sistemas láser y herramientas de vacío donde las tolerancias inferiores a 10 micrómetros siguen siendo exigentes. Sin embargo, los obstáculos de los controles de exportación los obligan a localizar la producción o establecer empresas conjuntas, como la alianza de recubridoras con IA de Dürr en 2025, para preservar su cuota de mercado accesible.

Los espacios en blanco en las líneas de estado sólido, iones de sodio y reciclaje atraen a innovadores nacionales más pequeños que ofrecen máquinas modulares y de rápida creación de prototipos. Mientras tanto, la integración vertical de CATL y BYD reduce la demanda de terceros para líneas estándar en un estimado del 8 al 10%. Por tanto, se espera que la intensidad competitiva se consolide en torno a la diferenciación habilitada por software y la preparación para la química de próxima generación dentro del mercado chino de equipos de fabricación de baterías.

Líderes de la Industria de Equipos de Fabricación de Baterías de China

Wuxi Lead Intelligent Equipment Co Ltd

HangKe Technology

Shenzhen Yinghe Technology

Putailai (PTL) Intelligent Equipment

Shenzhen Colibri Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Wuxi Lead puso en marcha una línea de ensamblaje de baterías supervisada por IA para la nueva gigafábrica de CATL en Sichuan.

- Septiembre de 2025: Dürr y un socio chino de automatización lanzaron una empresa conjunta para localizar sistemas de recubrimiento impulsados por IA.

- Agosto de 2025: Putailai obtuvo un contrato de línea piloto de estado sólido por USD 120 millones con WeLion.

- Julio de 2025: BYD inició la construcción de una planta de iones de sodio de 30 GWh en Guangdong.

Alcance del Informe del Mercado de Equipos de Fabricación de Baterías de China

Los equipos de fabricación de baterías comprenden las máquinas y los equipos utilizados en la producción de materias primas, así como en el procesamiento y ensamblaje de baterías. Las máquinas dosificadoras, las máquinas de mezcla y recubrimiento, entre otras, son necesarias para el procesamiento de materias primas, mientras que los equipos del proceso de ensamblaje comprenden máquinas de apilamiento y corte de electrodos, sellado térmico y máquinas de inyección de líquidos. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (en miles de millones de USD). El informe del mercado chino de equipos de fabricación de baterías incluye:

| Iones de litio |

| Estado sólido |

| Iones de sodio |

| Plomo-ácido |

| A base de níquel |

| Baterías de flujo (Zn-Br, vanadio, etc.) |

| Sistemas de Recubrimiento y Secado |

| Prensas de Calandrado |

| Mezcladoras y Homogeneizadoras |

| Máquinas de Corte Longitudinal |

| Corte por Láser y Corte de Alta Precisión |

| Apilamiento de Electrodos |

| Secado al Vacío y Desgasificación |

| Llenado de Electrolitos |

| Robots de Ensamblaje y Manipulación |

| Líneas de Formación y Pruebas |

| Empaquetado y Sellado |

| Equipos de Reciclaje y Procesamiento de Masa Negra |

| Manual/Escala de Laboratorio |

| Semiautomático |

| Totalmente automático |

| Líneas de "apagado total" supervisadas por IA |

| Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 |

| Integradores de Sistemas de Almacenamiento de Energía |

| Electrónica de Consumo |

| Herramientas Industriales y Eléctricas |

| Aeroespacial y Defensa |

| Otros Usuarios Finales |

| Por Química de Baterías | Iones de litio |

| Estado sólido | |

| Iones de sodio | |

| Plomo-ácido | |

| A base de níquel | |

| Baterías de flujo (Zn-Br, vanadio, etc.) | |

| Por Tipo de Máquina | Sistemas de Recubrimiento y Secado |

| Prensas de Calandrado | |

| Mezcladoras y Homogeneizadoras | |

| Máquinas de Corte Longitudinal | |

| Corte por Láser y Corte de Alta Precisión | |

| Apilamiento de Electrodos | |

| Secado al Vacío y Desgasificación | |

| Llenado de Electrolitos | |

| Robots de Ensamblaje y Manipulación | |

| Líneas de Formación y Pruebas | |

| Empaquetado y Sellado | |

| Equipos de Reciclaje y Procesamiento de Masa Negra | |

| Por Nivel de Automatización | Manual/Escala de Laboratorio |

| Semiautomático | |

| Totalmente automático | |

| Líneas de "apagado total" supervisadas por IA | |

| Por Usuario Final | Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 |

| Integradores de Sistemas de Almacenamiento de Energía | |

| Electrónica de Consumo | |

| Herramientas Industriales y Eléctricas | |

| Aeroespacial y Defensa | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado chino de equipos de fabricación de baterías?

El sector generó USD 10,52 mil millones en 2026 y se prevé que alcance USD 14,84 mil millones en 2031.

¿Qué segmento crece más rápido dentro de la demanda china de maquinaria para baterías?

Los equipos para baterías de estado sólido registran la CAGR más rápida del 30,24% hasta 2031, a medida que las líneas piloto avanzan hacia la comercialización.

¿Por qué las líneas de "apagado total" supervisadas por IA están ganando terreno?

Mejoran los rendimientos de primer paso en 2 a 3 puntos porcentuales y reducen los costos laborales en más del 60%, lo que permite recuperar la inversión en menos de tres años.

¿Cómo influirá la química de iones de sodio en la adquisición de equipos?

Los kits compatibles con la adaptación permiten que las líneas de iones de litio existentes produzcan celdas de iones de sodio con una eficiencia del 70-80%, impulsando una demanda con CAGR del 18,66% por parte de los integradores de sistemas de almacenamiento de energía.

¿Qué provincias dominan los clústeres de equipos para baterías de China?

Jiangsu y Guangdong albergan conjuntamente más del 60,38% del valor instalado, mientras que Sichuan y Mongolia Interior son competidores emergentes.

¿Qué impacto tienen los controles de exportación de Estados Unidos y la Unión Europea sobre los proveedores chinos de equipos?

Las restricciones sobre recubridoras de precisión y soldadoras láser añaden riesgo a la cadena de suministro, lo que impulsa una sustitución nacional acelerada, pero solo reducen el pronóstico de CAGR en 0,3 puntos porcentuales.

Última actualización de la página el: