Tamaño y Participación del Mercado de Residuos a Energía (WTE)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

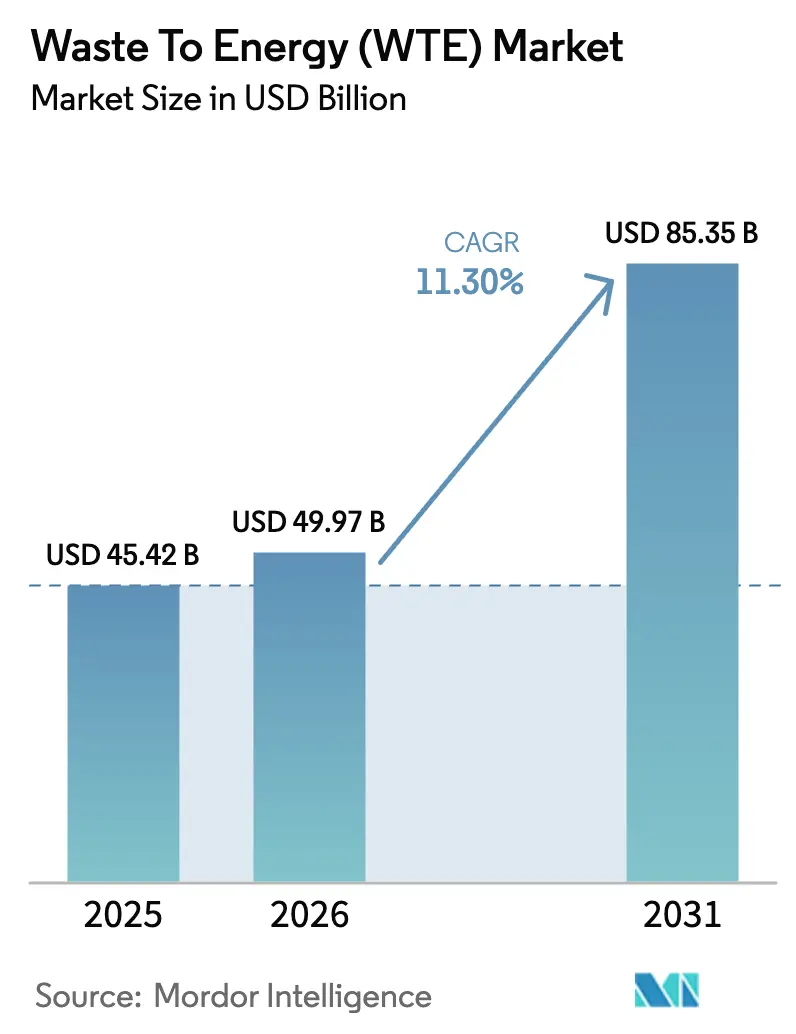

| Tamaño del Mercado (2026) | 49.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

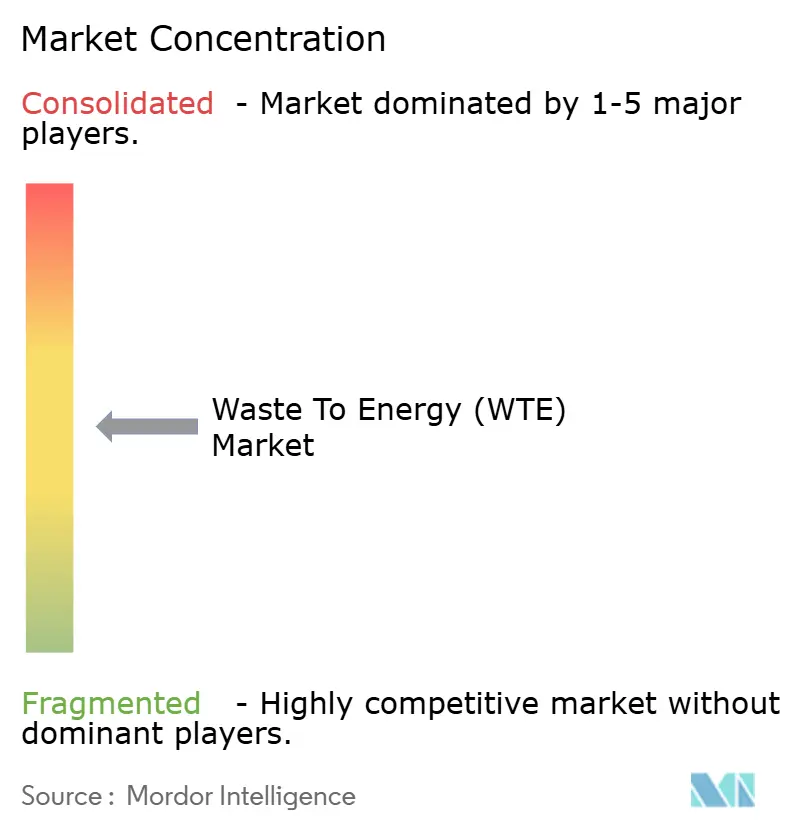

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Residuos a Energía (WTE) por Mordor Intelligence

Se espera que el Mercado de Residuos a Energía (WTE) crezca de USD 45,42 mil millones en 2025 a USD 49,97 mil millones en 2026 y se prevé que alcance USD 85,35 mil millones para 2031 a una CAGR del 11,30% durante 2026-2031.

Los mandatos de desvío de vertederos, el potencial de créditos de carbono y las mejoras tecnológicas están fortaleciendo la economía de los proyectos, mientras que las estructuras de asociación público-privada aceleran el cierre financiero. Las agendas de economía circular en Europa, Asia y América del Norte están impulsando a las empresas de servicios públicos a reemplazar los incineradores obsoletos por plantas de gasificación de alta eficiencia y plantas biológicas que monetizan metales, calor y biocombustibles. El aumento de los precios de negociación de emisiones en Corea del Sur, Suecia y Canadá está mejorando las tasas internas de retorno en comparación con la energía solar o eólica, lo que lleva a los productores independientes de energía a reingresar al proceso de adquisición. Al mismo tiempo, los acuerdos corporativos de compra de energía para biometano en los países nórdicos y los contratos de abastecimiento de gas natural licuado biológico para buques en Europa están respaldando la oferta a largo plazo, mitigando el riesgo de precios de mercado y profundizando la liquidez en el mercado de residuos a energía.

Conclusiones Clave del Informe

- Por tecnología, la incineración y combustión lideró con el 65,1% de la participación del mercado de residuos a energía en 2025; se proyecta que la gasificación por arco de plasma avance a una CAGR del 16,6% hasta 2031.

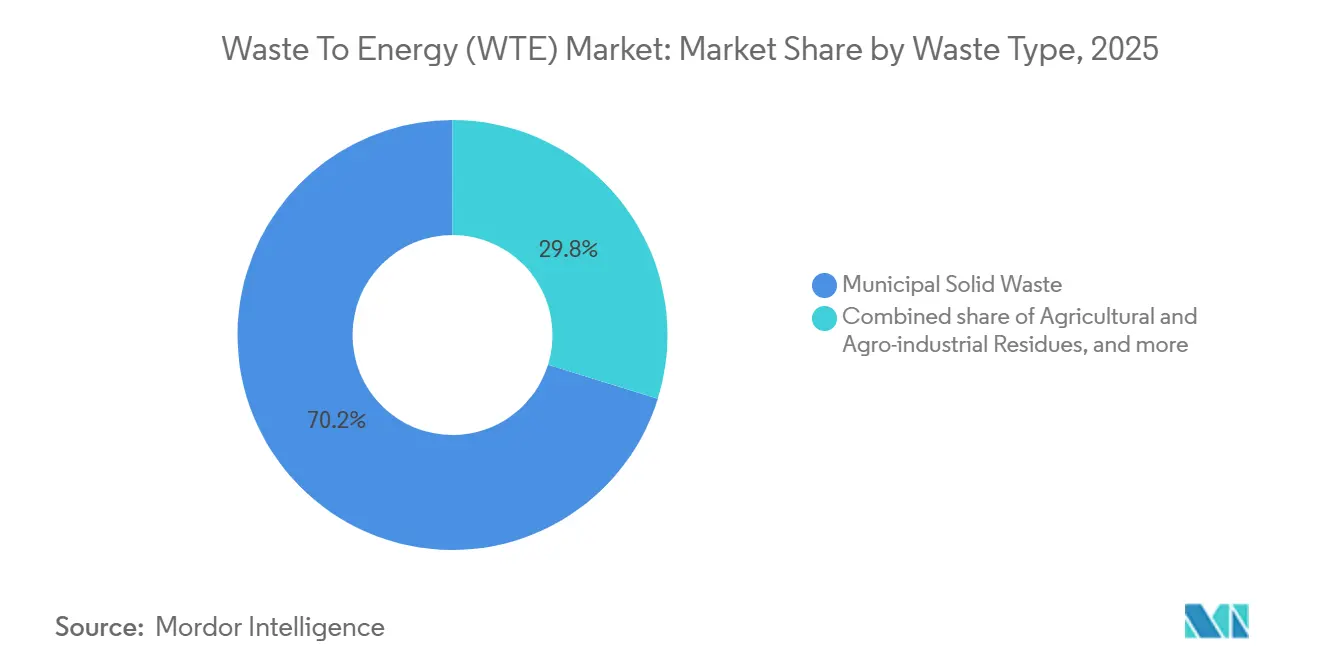

- Por tipo de residuo, los residuos sólidos municipales representaron el 70,2% de la materia prima en 2025 en el mercado de residuos a energía, mientras que se prevé que los residuos agrícolas se expandan a una CAGR del 14,4% impulsados por los mandatos de biogás y peletización de Brasil y Vietnam.

- Por producción de energía, la generación de electricidad representó el 55,3% de los ingresos en 2025 en el mercado de residuos a energía; se prevé que los combustibles para transporte crezcan a una CAGR del 17,3% a medida que los operadores de flotas en Europa y América del Norte aseguran contratos de oferta alineados con el Alcance 3.

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía captaron el 60,2% de la demanda en 2025 dentro de la industria de residuos a energía, mientras que los distribuidores de combustible para transporte representan la trayectoria más rápida con una CAGR del 17,2% hasta 2031.

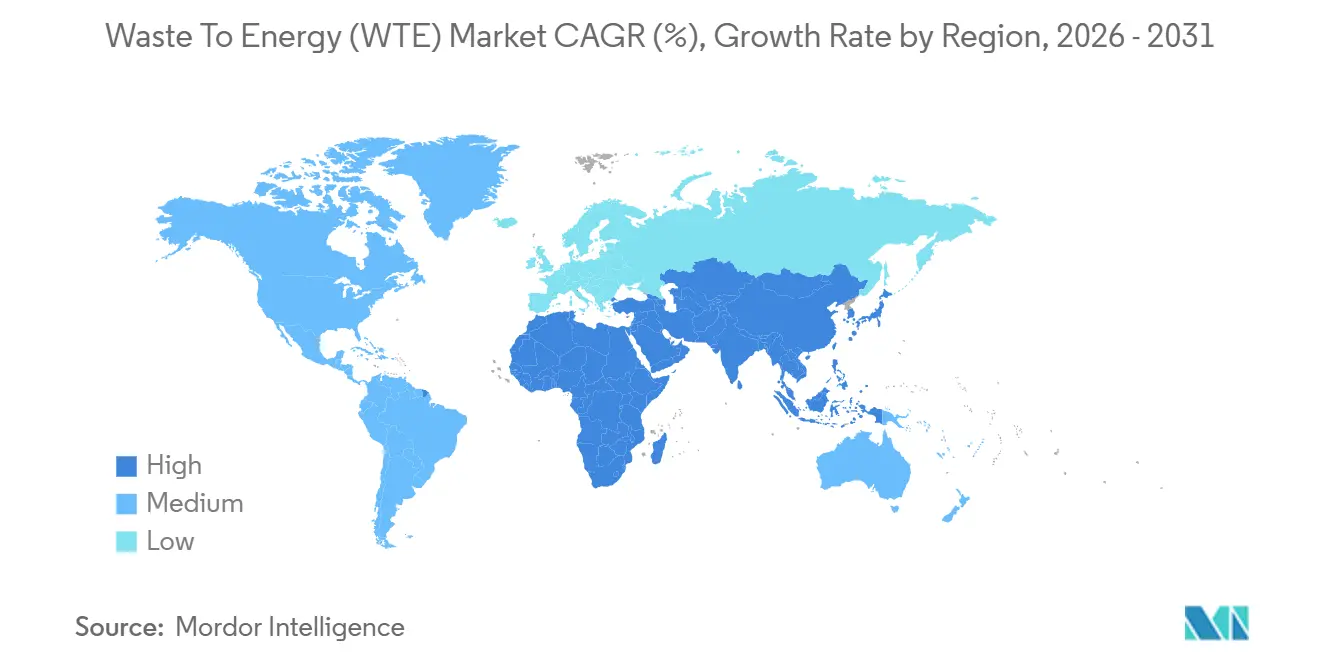

- Por geografía, Asia-Pacífico dominó con una participación del 45,1% en 2025 en la industria de residuos a energía y sigue siendo la región de expansión más rápida con una CAGR del 13,0% hasta 2031, impulsada por los objetivos de capacidad del 14.º Plan Quinquenal de China y el cronograma de prohibición de vertederos de India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Residuos a Energía (WTE)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida implementación de canalizaciones de asociación público-privada de Energía a partir de Residuos en el Área de la Gran Bahía de China | +1.8% | China, con efectos secundarios en los mercados de la ASEAN | Mediano plazo (2-4 años) |

| Incentivos de la Taxonomía Verde de la UE que aceleran la modernización de las flotas de incineración heredadas | +1.5% | Unión Europea, particularmente Alemania, Francia y países nórdicos | Corto plazo (≤ 2 años) |

| Prohibiciones nacionales sobre vertederos no segregados que desencadenan la desviación de residuos sólidos municipales en las ciudades de nivel 2 de India | +1.2% | India, con ganancias tempranas en Indore, Surat y Pune | Mediano plazo (2-4 años) |

| Aumento vertiginoso de los precios de los créditos de carbono que mejoran las tasas internas de retorno de los proyectos de WTE en Corea del Sur | +0.9% | Corea del Sur, con posible adopción en Japón | Corto plazo (≤ 2 años) |

| Acuerdos corporativos de compra de energía liderados por la economía circular para biogás en los países nórdicos | +0.7% | Países nórdicos (Suecia, Finlandia, Noruega, Dinamarca) | Largo plazo (≥ 4 años) |

| Umbrales obligatorios de valor calorífico para las exportaciones de combustible derivado de residuos en el Reino Unido tras el Brexit | +0.6% | Reino Unido, con efectos en los mercados de importación de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Implementación de Canalizaciones de Asociación Público-Privada de Energía a partir de Residuos en el Área de la Gran Bahía de China

Las autoridades provinciales destinaron CNY 45 mil millones entre 2024 y 2027 para crear 120.000 toneladas por día de nueva capacidad respaldada por garantías de ingresos a 25 años que reducen el riesgo del capital privado.[1]Comisión Nacional de Desarrollo y Reforma, "Plan de Desarrollo del Área de la Gran Bahía," ndrc.gov.cn Los ingresos por reciclaje de cenizas de fondo añaden entre un 8% y un 12% al flujo de caja, mientras que las normas más estrictas de segregación en origen han elevado los valores caloríficos inferiores a 2.400 kcal/kg, aumentando la generación neta por tonelada en un 22%. La plantilla se está expandiendo al Delta del Río Yangtze y al Círculo Económico Chengdu-Chongqing, donde catorce concesiones adicionales alcanzaron el cierre financiero en 2025. La certeza de volumen y la calidad de la materia prima están acortando los puntos de equilibrio de la cobertura del servicio de la deuda de siete a cinco años. Los prestamistas internacionales consideran el modelo de concesión estandarizado como financiable, lo que desbloquea financiamiento en múltiples divisas que amplifica el flujo de operaciones del mercado de residuos a energía.

Incentivos de la Taxonomía Verde de la UE que Aceleran la Modernización de las Flotas de Incineración Heredadas

El Reglamento Delegado 2024/1214 reclasificó las modernizaciones de alta eficiencia como inversiones sostenibles, abriendo EUR 2.800 millones de ingresos de bonos verdes para cuarenta y siete plantas en 2025.[2]Comisión Europea, "Reglamento Delegado 2024/1214," ec.europa.eu Los costos de capital promedio ponderados cayeron 120 puntos básicos, reduciendo el período de recuperación de las mejoras en la limpieza de gases de combustión y la recuperación de calor a menos de siete años. El bono de EUR 300 millones de MVV Energie financió un economizador de condensación que eleva la eficiencia térmica al 68%, suministrando calefacción urbana a 45.000 hogares. Los incentivos de co-combustión de combustible derivado de residuos en hornos de cemento reducen la demanda de carbón en 420.000 toneladas anuales, ampliando las vías de valorización del mercado de residuos a energía.

Prohibiciones Nacionales sobre Vertederos No Segregados que Desencadenan la Desviación de Residuos Sólidos Municipales en las Ciudades de Nivel 2 de India

La enmienda de abril de 2024 a las Normas de Gestión de Residuos Sólidos de India prohíbe el vertido de residuos mezclados en ciudades con más de 100.000 habitantes a partir de enero de 2026.[3]Ministerio de Medio Ambiente, Bosques y Cambio Climático, "Enmienda a las Normas de Gestión de Residuos Sólidos 2024," moefcc.in Veintidós concesiones que totalizan 14.500 toneladas por día se cerraron entre mediados de 2024 y principios de 2026, utilizando financiamiento de brecha de viabilidad de hasta el 40% del gasto de capital. La planta de biometanización de 600 toneladas por día de Indore suministra gas natural comprimido para 240 autobuses municipales, desplazando 4,2 millones de litros de diésel cada año. La certificación ISO 14001 obligatoria elevó las barreras de entrada, consolidando la competencia del mercado de residuos a energía entre las empresas de ingeniería, adquisición y construcción calificadas tecnológicamente.

Aumento Vertiginoso de los Precios de los Créditos de Carbono que Mejoran las Tasas Internas de Retorno de los Proyectos de WTE en Corea del Sur

Los derechos de negociación de emisiones saltaron de KRW 18.000 a KRW 28.000 por tonelada de CO₂e entre 2024 y principios de 2026, impulsando los ingresos por emisiones evitadas a KRW 42/kWh y elevando las tasas internas de retorno sobre el capital en 180 puntos básicos.[4]Bolsa de Corea, "Datos de Precios de Derechos del Sistema de Comercio de Emisiones de Corea 2024-2026," koreaexchange.com La modernización de Mapo en Seúl genera 185.000 toneladas de créditos de CO₂e anuales, añadiendo KRW 5.200 millones a los flujos de caja. Los productores independientes de energía están reingresando a las licitaciones municipales, ampliando la presencia del mercado de residuos a energía más allá de las empresas de servicios públicos heredadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites más estrictos de emisiones de dioxinas que retrasan los permisos para la modernización de hornos de parrilla en Alemania | -0.8% | Alemania, con posible adopción en Austria y los Países Bajos | Corto plazo (≤ 2 años) |

| Cláusulas limitadas de escalada de tarifas de vertido que perjudican la viabilidad financiera de los proyectos en Indonesia | -0.6% | Indonesia, con riesgos similares en Filipinas y Vietnam | Mediano plazo (2-4 años) |

| Volatilidad del precio de la materia prima para la digestión anaeróbica que socava los márgenes en Brasil | -0.5% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Rechazo comunitario contra las instalaciones de arco de plasma en las regiones periurbanas de Australia | -0.4% | Australia, emergente en Nueva Zelanda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Más Estrictos de Emisiones de Dioxinas que Retrasan los Permisos para la Modernización de Hornos de Parrilla en Alemania

La ordenanza de julio de 2024 de Alemania redujo a la mitad el límite de dioxinas a 0,05 ng/m³, obligando a modernizaciones de entre EUR 8 y 15 millones por planta de 100.000 toneladas por año. Veintitrés instalaciones tuvieron sus renovaciones de permisos diferidas en 2025, dejando inactivas 1,2 millones de toneladas por año y forzando exportaciones a los Países Bajos a GBP 35 por tonelada. Las empresas municipales de tamaño mediano aplazaron las mejoras, mientras que los grandes operadores integrados como Veolia absorbieron contratos, capturando tarifas de vertido premium. Austria señaló la adopción del límite más estricto para 2027, adelantando EUR 110 millones de gasto de capital planificado y restringiendo el crecimiento a corto plazo en el mercado de residuos a energía.

Cláusulas Limitadas de Escalada de Tarifas de Vertido que Perjudican la Viabilidad Financiera de los Proyectos en Indonesia

Las concesiones firmadas antes de 2023 fijaron las tarifas en IDR 250.000/tonelada durante quince años sin vinculación a la inflación. Los ingresos reales se erosionaron un 18% ante una inflación anual del 4,2%, llevando el ratio de cobertura de la deuda de la planta Bantar Gebang de Yakarta a 1,08, por debajo del convenio de 1,2. Los desarrolladores internacionales se retiraron de las licitaciones de Surabaya y Bandung a menos que las cláusulas estuvieran indexadas al índice de precios al consumidor. Las directrices de adquisición revisadas ahora permiten límites del 2,5%, restaurando 80 puntos básicos de tasa interna de retorno, aunque aún por detrás de los precedentes regionales. Las mejoras tecnológicas, como el tratamiento avanzado de gases de combustión, siguen en suspenso, frenando la evolución de la combinación tecnológica del mercado de residuos a energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Gasificación por Arco de Plasma Gana Terreno a Pesar del Dominio de la Incineración

La incineración representó el 65,1% del mercado de residuos a energía en 2025, reflejando la menor intensidad de capital de USD 450.000–650.000 por tonelada de capacidad diaria. En contraste, la gasificación por arco de plasma, con un gasto de capital superior a USD 850.000 por tonelada diaria, está escalando porque los municipios valoran la reducción de volumen del 98% y la escoria vitrificada apta para áridos. La planta piloto de Seúl demostró ahorros de KRW 85.000 por tonelada en evitación de vertederos, acelerando el período de recuperación para las modernizaciones de plasma. La modernización de antorchas de plasma de cenizas de fondo en tres instalaciones de los Estados Unidos recuperará un 12% más de metales ferrosos y reducirá los costos de vertedero en USD 18/tonelada.

Los proyectos de gasificación en Japón convierten los residuos sólidos municipales en gas de síntesis, alcanzando eficiencias eléctricas de hasta el 32% frente al 22% de la incineración en parrilla. Las rutas biológicas prosperan en geografías ricas en materia orgánica; India puso en marcha 3.200 toneladas por día de biometanización en 2025 para flotas de gas natural comprimido. Las plantas de tratamiento mecánico-biológico en el Reino Unido procesaron 4,8 millones de toneladas en 2025, aumentando el valor calorífico para las exportaciones de combustible derivado de residuos en un 14%. La selección de tecnología ahora depende de los límites de emisiones locales, el potencial de créditos de carbono y la composición de la materia prima, ampliando colectivamente la paleta tecnológica del mercado de Residuos a Energía (WTE).

Por Tipo de Residuo: Los Residuos Agrícolas Emergen como Materia Prima de Alto Crecimiento

Los residuos sólidos municipales comprendieron el 70,2% de los volúmenes de entrada en 2025 en la industria de residuos a energía, aunque los residuos agrícolas registrarán una CAGR del 14,4% hasta 2031 a medida que los mandatos de biogás de bagazo de azúcar de Brasil y la peletización de cáscara de arroz de Vietnam ganan escala. Los residuos industriales aportan volúmenes estables en el sector de residuos a energía, especialmente de plantas electrónicas y automotrices que buscan la recuperación de plásticos y metales en circuito cerrado. La digestión de lodos de aguas residuales se aceleró en la industria de residuos a energía en Europa tras la revisión de la Directiva sobre el Tratamiento de Aguas Residuales Urbanas, añadiendo 112 digestores en 2025.

Los flujos de construcción y demolición se pretratan para extraer fracciones de alto poder calorífico para plantas de tratamiento mecánico-biológico en los Países Bajos, donde 1,1 millones de toneladas de material combustible reemplazaron al carbón en hornos de cemento. La capacidad de residuos peligrosos aumentó en China a 680.000 toneladas en 2025, generando 420 GWh de electricidad a partir de residuos médicos y electrónicos. La logística de materia prima sigue siendo un freno; los costos de recolección de residuos de cultivos dispersos de USD 25–40/tonelada limitan los radios comerciales a 50 km, impulsando la consolidación en torno a cinturones agrícolas de alto rendimiento e influyendo en la agrupación espacial del mercado de residuos a energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producción de Energía: Los Combustibles para Transporte Capturan la Demanda de Descarbonización de Flotas

La electricidad representó el 55,3% de los ingresos de 2025, aunque la reducción en redes ricas en energías renovables está impulsando a los desarrolladores hacia el gas natural sintético biológico, el gas natural licuado biológico y el etanol celulósico, que se prevé que superen al mercado de residuos a energía en general con una CAGR del 17,3%. La planta de Rotterdam de Enerkem ilustra la viabilidad a escala, convirtiendo 360.000 toneladas por año de residuos en 175 millones de m³ de gas de calidad para red y desbloqueando EUR 28 millones en créditos de combustible.

La cogeneración de calor y electricidad sigue siendo atractiva en las economías de calefacción urbana; Dinamarca obtuvo el 18% del calor de red de plantas de residuos a energía en 2025, reduciendo las tarifas domésticas en un 12%. Las soluciones de solo calor son nicho pero rentables en parques industriales; la planta de Ludwigshafen de BASF suministra 420 GWh de vapor anuales, evitando cargos por demanda de red. El abastecimiento marino en los países nórdicos ilustra nuevos segmentos de oferta, con 85.000 toneladas de gas natural licuado biológico desplazando el diésel marino con alto contenido de azufre.

Por Usuario Final: Los Distribuidores de Combustible para Transporte Impulsan la Adopción de Gas Renovable

Las empresas de servicios públicos y los productores independientes de energía captaron el 60,2% de la demanda de 2025, pero enfrentan un crecimiento más moderado ante preocupaciones de integración a la red y volatilidad de precios. Los distribuidores de combustible para transporte, respaldados por la Directiva de Energías Renovables III y los créditos del Estándar de Combustible Renovable de los Estados Unidos, crecerán a una CAGR del 17,2% hasta 2031, el ascenso más pronunciado en el mercado de residuos a energía. El contrato de oferta de gas natural licuado biológico de Scania a una década asegura 120 millones de m³ anuales, reduciendo las emisiones de CO₂ de pozo a rueda en un 85%.

Las plantas industriales de autoconsumo intensifican la inversión para cubrir los volátiles precios del gas; la caldera de combustible derivado de residuos de 150.000 toneladas por año de Siam Cement ahora compensa el 22% del uso de gas natural. Los operadores de calefacción urbana se beneficiaron de la exención del impuesto sobre el calor de Dinamarca, ahorrando DKK 420 millones y añadiendo 90.000 hogares en 2025. La exclusión de la energía a partir de residuos en la ronda de Contratos por Diferencia del Reino Unido de 2025 redirigió la financiación a las subastas escocesas, donde GBP 180 millones respaldaron 420.000 toneladas por año de nueva capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 45,1% de Asia-Pacífico en 2025 la corona como el bloque regional más grande del mercado de residuos a energía; la región registra una sólida CAGR del 13,0% hasta 2031 a medida que los objetivos de capacidad de 800.000 toneladas por día de China y los plazos de prohibición de vertederos de India alcanzan su ejecución. El modelo de concesión del Área de la Gran Bahía de China, con financiamiento de CNY 45 mil millones y garantías de materia prima a 25 años, redujo el riesgo del servicio de la deuda y podría migrar a la ASEAN, donde Vietnam y Tailandia cerraron once concesiones en 2025. Las ciudades de nivel 2 de India añadieron 14.500 toneladas por día mediante financiamiento de brecha de viabilidad, con la biometanización reemplazando el diésel en las flotas municipales. La aprobación de ocho proyectos de gasificación de gas de síntesis en Japón y el derecho de carbono de KRW 28.000 por tonelada de Corea del Sur subrayan la narrativa de viento de cola político.

El impulso del mercado de residuos a energía en Europa gira en torno a la economía de la modernización. La Taxonomía Verde de la UE impulsó EUR 2.800 millones en actividad de bonos verdes, aunque el límite más estricto de dioxinas de Alemania dejó inactivas 1,2 millones de toneladas por año, frenando el rendimiento a corto plazo. Los acuerdos corporativos de compra de energía de biogás en los países nórdicos totalizaron 1,8 TWh en 2025, impulsando la inversión en biometano. El umbral de valor calorífico del combustible derivado de residuos de calidad de exportación del Reino Unido impuso GBP 78 millones en mejoras de clasificación, elevando la calidad del combustible de exportación y restringiendo la oferta doméstica.

El desarrollo de América del Norte depende de los créditos celulósicos D3 de los Estados Unidos que elevaron las tasas internas de retorno de los proyectos entre un 12% y un 15%, catalizando seis plantas que totalizan 720.000 toneladas por año. El precio del carbono de CAD 80 por tonelada de Canadá hizo que los residuos a energía fueran competitivos, generando proyectos en Ontario y Columbia Británica. La tracción de América Latina se centra en el mandato de compra de biometano de Brasil, el primero de su tipo en la región, que garantiza precios mínimos que mejoran los contratos de materia prima.

Oriente Medio y África son emergentes pero estratégicos; la planta de 300.000 toneladas por año de Sharjah es la más grande de la región, mientras que las concesiones de 2.400 toneladas por día de Arabia Saudita sustentan los objetivos de desvío de residuos de la Visión 2030. La tarifa de ZAR 1,80/kWh de Sudáfrica bajo el Programa Independiente de Productores de Energía Renovable desbloqueó tres plantas urbanas, y el memorando de entendimiento de EUR 420 millones de Egipto con el Banco Europeo de Reconstrucción y Desarrollo señala un creciente apetito multilateral.

Panorama Competitivo

Los diez principales actores poseían aproximadamente el 38% de la capacidad instalada en 2025, lo que indica una concentración moderada en el mercado de residuos a energía. Los conglomerados integrados como Veolia, Suez y Waste Management agrupan la recolección con el tratamiento térmico para asegurar la materia prima y los márgenes de venta de energía. Los licenciantes de tecnología como Hitachi Zosen y Mitsubishi Heavy Industries capitalizan la preferencia de los municipios por garantías de rendimiento probadas. La asociación de Covanta con Advanced Plasma Power ejemplifica la diversificación horizontal hacia soluciones de formación de escoria a alta temperatura, mejorando la recuperación de metales y reduciendo los costos de eliminación.

Las ventajas del pionero se acumulan para los innovadores en gas natural licuado biológico; las patentes de gas a metano de Enerkem presentadas desde 2023 respaldan el escalado en su planta de Rotterdam de 360.000 toneladas por año. Los proveedores de gasificación modular como VINCI Construction están atendiendo a municipios con menos de 50.000 habitantes, ofreciendo unidades de 20 toneladas por día que cuestan una quinta parte de las instalaciones convencionales. El seguimiento digital de carbono mediante cadena de bloques debutó en la cartera de China Everbright, permitiendo precios de carbono voluntario con una prima del 18% y agudizando el posicionamiento competitivo en la industria de residuos a energía.

Los mercados de calefacción urbana son cada vez más disputados. Fortum redujo las tarifas en un 8% mediante la co-combustión de combustible derivado de residuos, añadiendo 14.000 conexiones en Finlandia, mientras que los operadores alemanes y daneses responden con modernizaciones de eficiencia. Los criterios de licitación ahora enfatizan la certificación ISO 14001 y EN 15359; el 82% de las licitaciones municipales europeas en 2025 fueron a operadores que poseían ambas acreditaciones, elevando las apuestas para los participantes más pequeños. Las fusiones y adquisiciones siguen activas; la compra de tres concesiones de Baden-Württemberg por parte de Veolia en enero de 2026 consolidó la materia prima bajo plantas conformes, elevando los rendimientos de las tarifas de vertido en un 18%.

Líderes de la Industria de Residuos a Energía (WTE)

Veolia Environnement SA

Waste Management Inc.

Suez SA

Covanta Holding Corp.

China Everbright Environment Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Con el objetivo de combatir los residuos y mejorar el turismo, Indonesia presentó su plan para iniciar la construcción de siete plantas de energía de residuos a energía (WTE) en 2026. Esta iniciativa es un paso hacia el ambicioso objetivo del país de establecer 33 de estas instalaciones para 2029. Las ubicaciones clave para estos proyectos incluyen el Gran Yakarta, Denpasar, Medan y Semarang, todas respaldadas por financiamiento del fondo soberano de riqueza Danantara.

- Noviembre de 2025: JFE Engineering ha completado una instalación a pequeña escala que utiliza gasificación tanto para la producción de Residuos a Energía (WtE) como para la producción de próxima generación de Residuos a Productos Químicos. Al fusionar su tecnología establecida de WtE con procesos innovadores de Residuos a Productos Químicos, JFE Engineering ofrece ahora una solución de doble pilar.

- Junio de 2025: Con el objetivo de abordar los crecientes desafíos de gestión de residuos y reducir la dependencia de plantas de cemento distantes, la Corporación Municipal de Lucknow presentó planes para una planta de Residuos a Energía (WtE) de 15 MW en Shivri.

- Marzo de 2025: Iraq inició la construcción de su primera gran instalación de residuos a energía (WTE) en Bagdad. Este importante proyecto, valorado en USD 500 millones y liderado por SUS Environment de China, tiene como objetivo procesar 3.000 toneladas de residuos diariamente. La instalación está prevista para generar 100 MW de electricidad, reducir la dependencia de los vertederos y producir energía verde para la capital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de conversión de residuos en energía como los ingresos generados por nuevas instalaciones que convierten térmica, física o biológicamente residuos sólidos urbanos, residuos industriales o lodos de aguas residuales en electricidad utilizable, calor, calor y energía combinados o combustibles de transporte.

Exclusión del alcance: Los proyectos cuyo único producto es el gas de vertedero que posteriormente se mejora fuera del sitio no están cubiertos.

Descripción general de la segmentación

- Por Tecnología

- Física (Combustible Derivado de Residuos, Tratamiento Mecánico-Biológico)

- Térmica (Incineración/Combustión, Gasificación, Pirólisis y Arco de Plasma)

- Biológica (Digestión Anaeróbica, Fermentación)

- Por Tipo de Residuo

- Residuos Sólidos Municipales

- Residuos Industriales

- Residuos Agrícolas y Agroindustriales

- Lodos de Aguas Residuales

- Otros (Comerciales, de Construcción, Peligrosos)

- Por Producción de Energía

- Electricidad

- Calor

- Cogeneración de Calor y Electricidad

- Combustibles para Transporte (Gas Natural Sintético Biológico, Gas Natural Licuado Biológico, Etanol)

- Por Usuario Final

- Empresas de Servicios Públicos y Productores Independientes de Energía

- Plantas Industriales de Autoconsumo

- Operadores de Calefacción Urbana

- Distribuidores de Combustible para Transporte

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con desarrolladores de plantas, licenciantes de tecnología, planificadores de servicios públicos y funcionarios municipales de residuos en Asia-Pacífico, Europa y América del Norte. Estas conversaciones nos ayudan a confirmar los factores de capacidad, las cláusulas de escalada de tarifas de vertido y las tasas de descuento que raramente aparecen en publicaciones, y a identificar cambios de política antes de que se reflejen en las estadísticas.

Investigación documental

Comenzamos extrayendo volúmenes de generación, valores caloríficos y referencias tarifarias de conjuntos de datos abiertos mantenidos por la Agencia Internacional de Energías Renovables, Eurostat, la Administración de Información Energética de EE. UU. y el Ministerio de Medio Ambiente de Japón. Nuestro equipo revisa luego las estadísticas comerciales de UN Comtrade y los registros de envíos de equipos recopilados por Volza para rastrear las entregas transfronterizas de plantas y los costos de componentes.

A continuación, los registros de patentes consultados a través de Questel señalan diseños emergentes de gasificación, mientras que los informes anuales, los avisos de licitación municipal y las noticias archivadas en Dow Jones Factiva nos permiten mapear los desembolsos de capital y las horas de operación de cada flujo tecnológico. Las fuentes enumeradas son ilustrativas; se consultaron muchos registros públicos adicionales para recopilar, validar y clarificar los datos.

Dimensionamiento del mercado y previsión

Una construcción descendente rastrea la generación nacional de residuos, aplica las tasas de recolección documentadas y alinea los rendimientos de conversión para dimensionar el conjunto de energía disponible, que luego verificamos mediante agregaciones ascendentes selectivas de plantas en operación multiplicadas por precios de venta promedio muestreados. Las variables principales incluyen el crecimiento de residuos per cápita, el poder calorífico inferior, el factor de capacidad, la tarifa eléctrica de referencia y los incentivos por créditos de carbono. Las previsiones a cinco años utilizan regresión multivariante vinculada a las carteras de proyectos autorizados y las reducciones escalonadas de tarifas; aquí es donde Mordor Intelligence se diferencia al integrar las rutas térmica, física y biológica dentro de un marco coherente único.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres revisiones de analistas y verificaciones de varianza frente a señales independientes de precios y volúmenes. Los informes se actualizan anualmente, con revisiones intermedias activadas cuando surgen anuncios relevantes de políticas o proyectos.

Por qué la línea de base de Residuos a Energía de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes flujos de residuos, fechas de precios y trayectorias de escalada.

Los principales factores de divergencia aquí incluyen diferencias en las elecciones de alcance, la alineación del año de la moneda y los factores de capacidad asumidos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 45,42 B (2025) | Mordor Intelligence | - |

| USD 45,60 B (2025) | Global Consultancy A | Excluye las vías biológicas, utiliza el conjunto de tarifas de 2024 |

| USD 42,40 B (2024) | Trade Journal B | Aplica un crecimiento estático de residuos y omite el conjunto de subsidios de Asia |

La comparación muestra que nuestra rigurosa selección de variables, el ciclo de actualización anual y los supuestos transparentes ofrecen a los tomadores de decisiones una línea de base equilibrada y trazable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de Residuos a Energía (WTE) en 2026?

El tamaño del mercado de Residuos a Energía (WTE) se sitúa en USD 49,97 mil millones en 2026 y se proyecta que crezca a una CAGR del 11,3% hasta 2031.

¿Qué región lidera en capacidad instalada de Residuos a Energía (WTE)?

Asia-Pacífico posee el 45,1% de la capacidad instalada y se prevé que se expanda a una CAGR del 13,0% hasta 2031.

¿Qué tecnología está ganando impulso frente a la incineración tradicional?

La gasificación por arco de plasma, que se expande a una CAGR del 16,6%, está ganando favor por su mayor eficiencia de recuperación de energía y menores volúmenes de residuos.

¿Por qué los distribuidores de combustible para transporte están ingresando al sector?

Los mandatos de combustible renovable en la UE y los Estados Unidos respaldan la oferta de gas natural sintético biológico y gas natural licuado biológico, impulsando una CAGR del 17,2% para este grupo de usuarios finales.

¿Cómo influyen los mercados de créditos de carbono en los rendimientos de los proyectos?

El aumento de los precios de los derechos en Corea del Sur y Canadá ha elevado las tasas internas de retorno entre 1 y 2 puntos porcentuales, mejorando la competitividad frente a la energía solar y eólica.

¿Cuál es el mayor riesgo regulatorio en Europa?

El límite de dioxinas reducido a la mitad de Alemania retrasa las modernizaciones y deja inactiva la capacidad, lo que podría estrechar los mercados de materia prima y elevar las tarifas de vertido en toda la región.

Última actualización de la página el: