Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

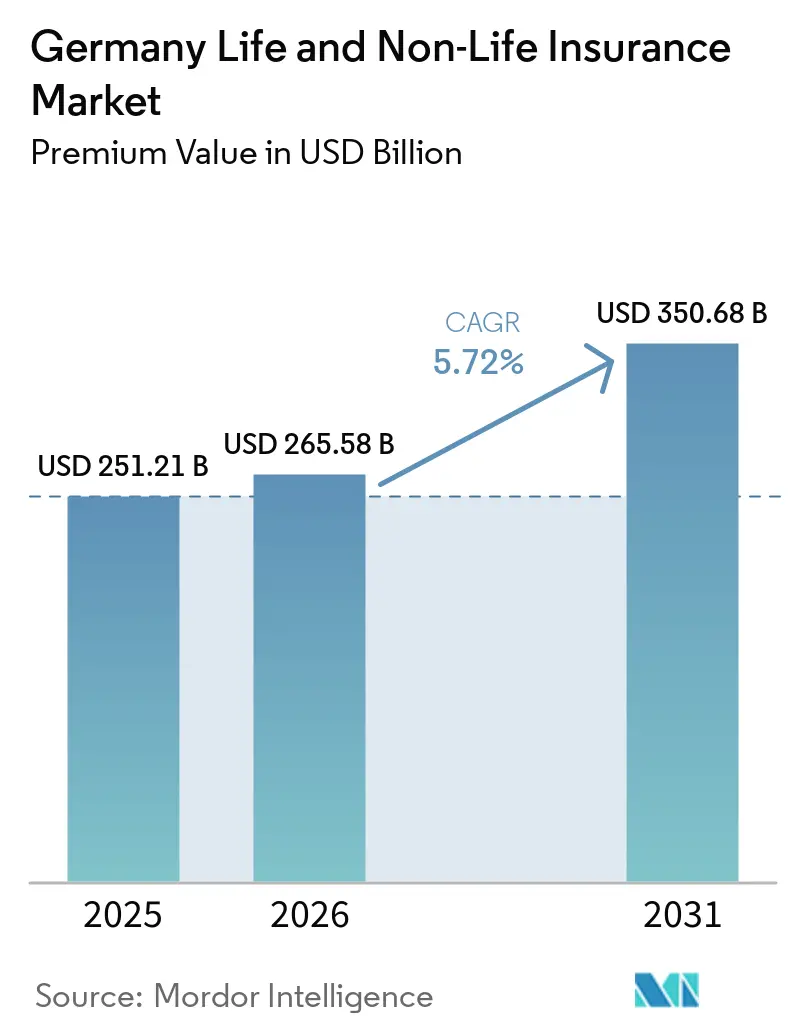

| Tamaño del mercado en el año base (2025) | 251.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 265.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 350.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Alemania por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de Alemania, en términos de valor de primas, se proyecta que se expandirá desde USD 251,21 mil millones en 2025 y USD 265,58 mil millones en 2026 hasta USD 350,68 mil millones para 2031, registrando una CAGR del 5,72% entre 2026 y 2031.

La expansión del mercado continúa a pesar del moderado crecimiento económico, respaldada por sólidos balances de los hogares, reformas sociales obligatorias y una demanda sostenida de productos de transferencia de riesgos. Las pólizas de vida de renta vitalicia y vinculadas a unidades están ganando impulso a medida que los hogares buscan soluciones de jubilación resistentes a la inflación, mientras que los ramos de propiedad y automóviles registran sólidos incrementos de primas en respuesta al riesgo climático, los mayores costos de reparación y las elevadas pérdidas por catástrofes. La creciente participación digital está transformando la distribución, con agregadores en línea, portales de bancaseguros y plataformas de seguros integrados que capturan de manera constante cuota de primas frente a los agentes tradicionales. El mayor enfoque regulatorio en la sostenibilidad y la eficiencia del capital bajo el régimen revisado de Solvencia II está acelerando la migración hacia productos híbridos con menores cargos de capital. La intensidad competitiva se mantiene elevada porque el mercado sigue siendo relativamente poco concentrado, lo que otorga espacio de crecimiento a las aseguradoras medianas y a los nuevos participantes InsurTech.

Conclusiones Clave del Informe

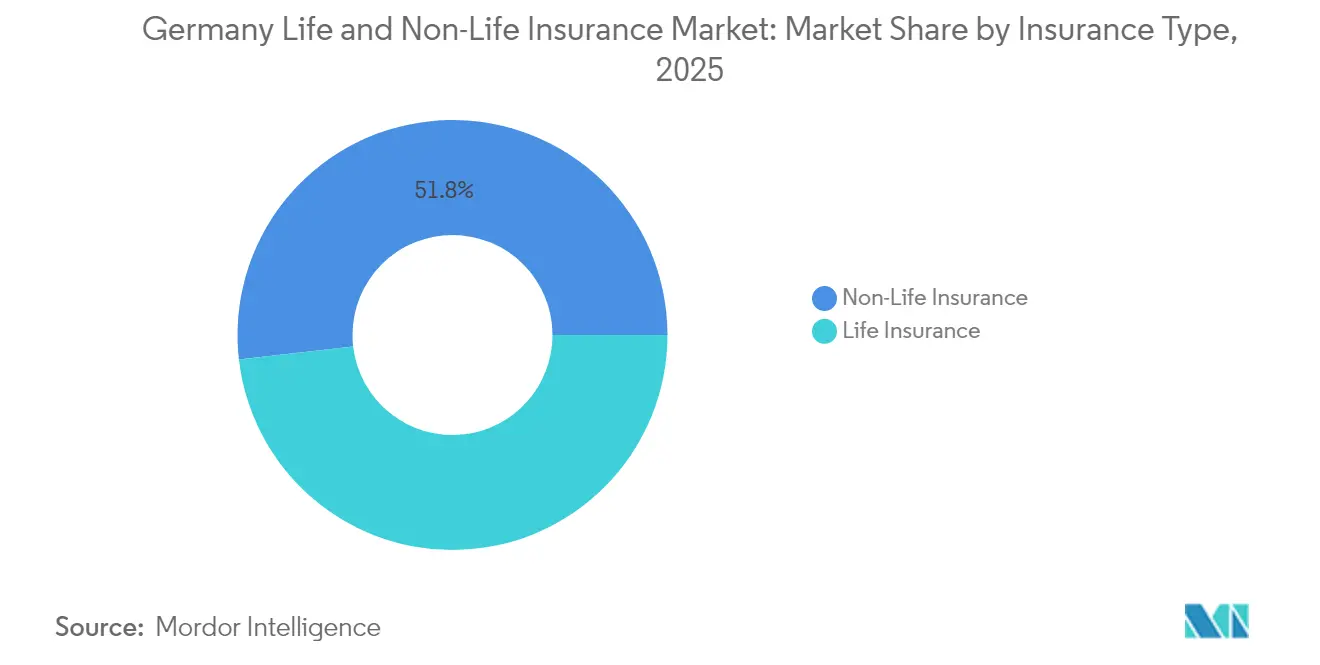

- Por tipo de seguro, los ramos de no vida representaron el 51,82% de la cuota del mercado de seguros de vida y no vida en Alemania en 2025, mientras que se proyecta que los productos de vida de renta vitalicia y vinculados a unidades avancen a una CAGR del 5,88% hasta 2031.

- Por canal de distribución, los agentes independientes y corredores lideraron con una cuota de ingresos del 44,65% en 2025; los canales exclusivamente digitales y de agregadores registran el crecimiento más rápido con una CAGR del 9,05% hasta 2031.

- Por usuario final, los hogares particulares representaron el 59,25% del tamaño del mercado de seguros de vida y no vida en Alemania en 2025, mientras que el segmento de pymes se expande a una CAGR del 5,06% durante 2026-2031.

- Por geografía, Alemania Occidental capturó el 34,38% del tamaño del mercado de seguros de vida y no vida en Alemania en 2025, y Alemania Oriental muestra el mayor crecimiento regional con una CAGR del 4,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población que impulsa la demanda de jubilación y rentas vitalicias | +1.8% | Nacional, más fuerte en Alemania Occidental y del Sur | Largo plazo (≥ 4 años) |

| Optimización del capital de Solvencia II que influye en la combinación de productos | +1.2% | Nacional, énfasis en las principales aseguradoras | Mediano plazo (2-4 años) |

| Adopción digital y asociaciones con InsurTech que aceleran el canal directo al consumidor | +1.5% | Nacional, primeras ganancias en centros urbanos | Corto plazo (≤ 2 años) |

| Aumento de eventos de catástrofes naturales que elevan la penetración del seguro de propiedad por catástrofes | +1.1% | Nacional, mayor impacto en regiones propensas a inundaciones | Mediano plazo (2-4 años) |

| Reforma obligatoria de cuidados de larga duración que amplía el seguro de salud complementario privado | +0.9% | Nacional, mayor adopción en regiones de altos ingresos | Largo plazo (≥ 4 años) |

| ESG y SFDR que impulsan productos de inversión en seguros verdes | +0.7% | Nacional, enfoque institucional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Impulsa la Demanda de Jubilación y Rentas Vitalicias

El envejecimiento de la población alemana está impulsando el crecimiento en los mercados de seguros de vida y no vida, especialmente en la demanda de productos de jubilación y rentas vitalicias. El sistema de pensiones estatutario, con una tasa de sustitución limitada al 48% de los salarios medios, está ampliando la brecha de pensiones. Esta brecha está empujando a los hogares hacia soluciones de renta vitalicia privada. Las aseguradoras están respondiendo a la insuficiencia de las pólizas de garantía tradicionales, que antes se consideraban suficientes pero que ahora no satisfacen las necesidades de ingresos ajustados a la inflación. Han introducido rentas vitalicias híbridas, que alivian la presión sobre el capital al limitar las garantías y canalizar las primas restantes hacia carteras de activos diversificadas[1]Autoridad Europea de Seguros y Pensiones de Jubilación, "Informe de Mercado de Digitalización 2025," eiopa.europa.eu. Este cambio se ve reforzado por el próximo fondo Generationenkapital, una iniciativa respaldada por el Estado. Este fondo no solo introduce exposición pública a la renta variable, sino que también allana el camino para que las aseguradoras participen a través de servicios administrativos y de riesgo de longevidad. Con el segmento demográfico de 67 años o más en aumento, particularmente en las prósperas regiones occidentales que enfrentan importantes déficits de pensiones, los productos centrados en la jubilación están preparados para liderar el mercado, alterando fundamentalmente el panorama de los seguros en Alemania.

Optimización del Capital de Solvencia II que Influye en la Combinación de Productos

La actualización de Solvencia II de enero de 2025 exige a las aseguradoras incorporar métricas de sostenibilidad, normas de transparencia más estrictas y umbrales de información proporcionales. Una consecuencia directa es el alejamiento de los contratos de ahorro con garantías elevadas hacia pólizas vinculadas a unidades que atraen un menor capital de solvencia. Las principales aseguradoras como Munich Re muestran ratios de solvencia superiores al 260%, utilizando el capital liberado para fijar precios competitivos y suscribir activos verdes de mayor rendimiento[2]Munich Re, "Informe de Solvencia y Situación Financiera 2024," munichre.com. Las mutualidades más pequeñas se benefician del alivio proporcional, lo que les permite continuar prestando servicio a las comunidades regionales mientras introducen coberturas adicionales con etiqueta ESG. A mediano plazo, los productos con bajo consumo de capital dominarán el mercado de seguros de vida y no vida en Alemania y reforzarán un cambio en la estrategia de inversión hacia deuda de infraestructura, bonos verdes y mandatos de renta variable diversificada.

Adopción Digital y Asociaciones con InsurTech que Aceleran el Canal Directo al Consumidor

La preferencia de los consumidores por experiencias digitales fluidas ha llevado a casi todas las grandes aseguradoras a integrar suscripción habilitada por inteligencia artificial, clasificación automatizada de siniestros y paneles de control personalizados. La adquisición de finanzen.de por parte de Allianz X señaló una carrera armamentista por las capacidades de distribución digital. Los clientes urbanos inician cada vez más la compra de seguros a través de portales de precios como Check24, lo que obliga a los operadores establecidos a perfeccionar los algoritmos de fijación de precios e introducir interfaces de programación de aplicaciones de cotización en tiempo real. Los seguros integrados en los procesos de compra minorista y en las aplicaciones de movilidad están ampliando el conjunto de primas captadas en línea, mientras que los costos de administración de pólizas disminuyen. A medida que las entradas de capital en InsurTech se mantienen boyantes, los modelos de asociación proliferan, acelerando la velocidad a la que los nuevos productos llegan al mercado y mejorando la experiencia del cliente en todo el mercado de seguros de vida y no vida en Alemania.

Aumento de Eventos de Catástrofes Naturales que Elevan la Penetración del Seguro de Propiedad por Catástrofes

Las inundaciones de 2021 pusieron de manifiesto la brecha de protección de Alemania, lo que provocó un debate público sobre la cobertura obligatoria de riesgos naturales e intensificó la conciencia sobre el riesgo en los hogares. El documento "Riesgos en el Foco 2025" de BaFin señala el riesgo climático físico como una de las principales preocupaciones de supervisión. La adopción de cobertura ampliada para edificios ha aumentado, ayudada por una mejor zonificación del riesgo bajo el sistema ZÜRS y el lanzamiento de soluciones paramétricas para pagos rápidos por inundaciones. Los reaseguradores ofrecen tratados de stop-loss agregado, lo que permite a las aseguradoras directas suscribir capacidad adicional sin superar los apetitos de riesgo. En consecuencia, las primas de propiedad por catástrofes crecen más rápido que el PIB, y el poder de fijación de precios del reaseguro de catástrofes se fortalece, afectando al segmento de no vida del mercado de seguros de vida y no vida en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tipos de interés persistentemente bajos que comprimen los márgenes de garantía de vida | -1.4% | Nacional, mayor impacto en las aseguradoras de vida tradicionales | Largo plazo (≥ 4 años) |

| Intensa competencia de precios en el seguro de automóvil impulsada por la telemática y los portales | -0.8% | Nacional, concentrada en mercados urbanos | Corto plazo (≤ 2 años) |

| Límites de comisiones de BaFin que restringen los canales intermediarios tradicionales | -0.6% | Nacional, que afecta a todos los canales de distribución | Mediano plazo (2-4 años) |

| Reducción del cohorte de adultos jóvenes que limita el crecimiento de la cobertura de vida de riesgo puro | -0.5% | Nacional, mayor impacto en las regiones orientales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tipos de Interés Persistentemente Bajos que Comprimen los Márgenes de Garantía de Vida

Las garantías a largo plazo continúan erosionando la rentabilidad, ya que los rendimientos de reinversión se mantienen por debajo de los niveles de compromiso heredados. Aunque la política del Banco Central Europeo está comenzando a normalizarse, los rendimientos medios de los bonos siguen siendo inferiores al promedio del 2,25% [3]Asociación de Ginebra, "Entorno de Bajos Tipos de Interés y Seguros de Vida," genevaassociation.org de las garantías de los contratos alemanes más antiguos. Las aseguradoras mitigan la presión mediante acciones de gestión de la cartera en vigor, transferencias de carteras heredadas y optimización del valor de rescate. Sin embargo, el lastre sobre la rentabilidad del capital impulsa la migración estructural hacia productos en los que el riesgo de inversión es parcialmente asumido por los tomadores de seguros. Los grupos más grandes con sólidos brazos de gestión de activos se diversifican hacia los mercados privados, pero las mutualidades más pequeñas enfrentan márgenes más estrechos, lo que limita el crecimiento de nuevos negocios dentro del mercado de seguros de vida y no vida en Alemania.

Intensa Competencia de Precios en el Seguro de Automóvil Impulsada por la Telemática y los Portales

Los motores de comparación de precios han reducido las fricciones al cambio, convirtiendo el seguro de automóvil en un producto básico. Las aseguradoras directas y las mutualidades muestran ratios combinados muy por debajo de sus pares cotizados al aprovechar una tecnología de la información ágil y operaciones eficientes. Los programas de telemática, si bien mejoran la segmentación del riesgo, invitan a descuentos agresivos que comprimen los márgenes de suscripción. La demanda de cobertura para sistemas avanzados de asistencia al conductor y de seguros basados en el uso crece, pero las primas medias tienden a la baja en las áreas metropolitanas competitivas. Para compensar la erosión, las aseguradoras realizan ventas cruzadas de asistencia en carretera y suscripciones de servicios de movilidad, aunque la recuperación de márgenes sigue siendo esquiva en el segmento de automóvil del mercado de seguros de vida y no vida en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Los Productos Vinculados a Unidades Impulsan la Transformación del Seguro de Vida

Los ramos de vida se están transformando rápidamente. Se espera que los contratos de renta vitalicia y vinculados a unidades generen conjuntamente una CAGR del 5,88% que supera el crecimiento general del mercado. Dentro del tamaño del mercado de seguros de vida y no vida en Alemania correspondiente al negocio de vida, las pólizas híbridas con garantías parciales atraen a ahorradores con aversión al riesgo al tiempo que alivian la presión sobre el capital de las aseguradoras. El segmento de no vida, que representó el 51,82% de las primas totales en 2025, se beneficia del aumento de la demanda de propiedad por catástrofes y responsabilidad civil impulsada por el cumplimiento de los criterios ESG y la evolución de las amenazas cibernéticas.

Los productos tradicionales dotales y de vida entera se rediseñan con menores garantías de interés, lo que permite a las aseguradoras liberar capital bajo Solvencia II. Los nichos de crecimiento en no vida incluyen la responsabilidad civil cibernética y medioambiental, ambos en expansión a tasas de crecimiento anual compuesto de dos dígitos a medida que las empresas alemanas se digitalizan y enfrentan mandatos de divulgación más estrictos. El automóvil mantiene el liderazgo en volumen pero enfrenta precios débiles, mientras que los ramos comerciales multirriesgo y de ingeniería especializada se benefician del avanzado sector manufacturero de Alemania. En consecuencia, el mercado de seguros de vida y no vida en Alemania seguirá siendo equilibrado, con oportunidades distribuidas entre ambos grandes grupos de productos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Agregadores Digitales Disrumpen los Modelos Tradicionales

Los agentes y corredores independientes aún suscribieron el 44,65% de las primas en 2025, lo que subraya la importancia de los servicios de asesoramiento en los ramos complejos de pensiones y comerciales. No obstante, se proyecta que las plataformas exclusivamente digitales y de agregadores eleven su cuota de ingresos a casi el 16,4% para 2031 sobre la base de una CAGR del 9,05%. Esta aceleración es visible en las áreas metropolitanas, donde los consumidores comparan cotizaciones en dispositivos móviles antes de finalizar las compras.

La bancaseguros gana impulso a medida que los prestamistas minoristas integran módulos de seguros dentro de la banca en línea, lo que les otorga una ventaja en la venta cruzada de vida temporal, invalidez y cobertura simple de propiedad. Los casos de uso de seguros integrados —desde la cancelación de billetes de avión hasta las garantías de teléfonos inteligentes— están ampliando la base de primas captadas en línea. Como resultado, el mercado de seguros de vida y no vida en Alemania exhibirá una arquitectura de distribución de doble vía: flujos altamente tecnológicos y automatizados para riesgos estandarizados, y canales intensivos en asesoramiento para soluciones a medida.

Por Usuario Final: El Segmento de Pymes Acelera el Crecimiento Comercial

Los hogares particulares siguieron siendo el grupo comprador dominante con una cuota del 59,25% del tamaño del mercado de seguros de vida y no vida en Alemania en 2025, lo que refleja la tradición alemana de provisión privada para la jubilación, los copagos de salud y la cobertura del hogar. No obstante, la base de clientes de pymes es la de más rápida expansión, con una CAGR del 5,06% hasta 2031, a medida que las empresas se enfrentan al riesgo cibernético, la disrupción de la cadena de suministro y las exposiciones de responsabilidad civil vinculadas a los criterios ESG.

La transformación digital del Mittelstand eleva la demanda de pólizas de responsabilidad civil profesional, cibernética y de directores y altos cargos. Los programas gubernamentales que fomentan la descarbonización industrial estimulan el interés por la cobertura paramétrica meteorológica y el seguro de edificios verdes. Las instituciones públicas y las organizaciones sin fines de lucro adoptan marcos de resiliencia, adquiriendo soluciones de catástrofes y riesgo climático. En general, la adopción por parte de las pymes enriquece la diversificación de primas y consolida la importancia de los ramos comerciales en el mercado de seguros de vida y no vida en Alemania.

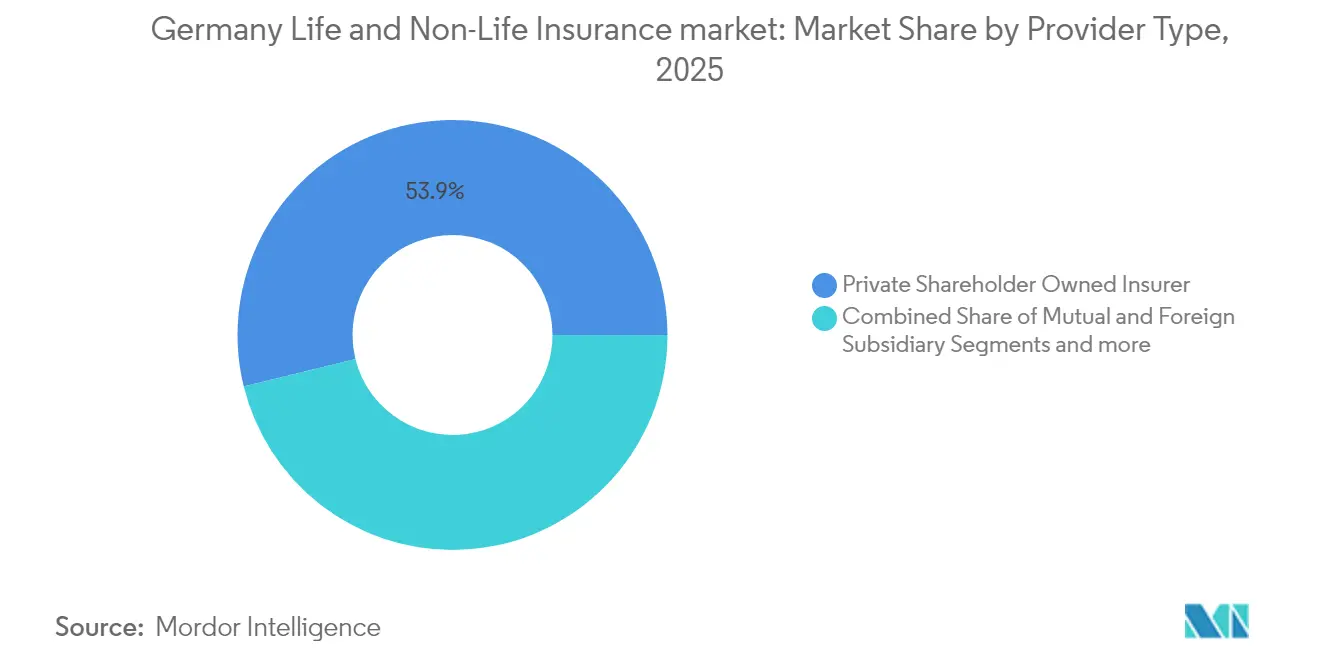

Por Tipo de Proveedor: Las Aseguradoras Mutualistas Aprovechan las Ventajas de Costos

Los grupos de capital privado cuentan con escala, fortaleza de marca y diversificación internacional; sin embargo, las mutualidades regionales y las aseguradoras de derecho público demuestran menores ratios de gastos y sólidos vínculos comunitarios. Los estudios muestran que los costos medios de siniestros y los gastos operativos de las aseguradoras mutualistas se sitúan entre 2 y 3 puntos porcentuales por debajo de los de sus pares cotizados, lo que se traduce en tarifas competitivas de automóvil y hogar.

Las filiales extranjeras como Generali y Zurich aportan experiencia especializada en suscripción, especialmente en ramos comerciales especializados y reaseguro. Los brazos aseguradores de los bancos cooperativos explotan las sinergias de venta cruzada, mientras que los operadores nativos digitales se centran en conjuntos de productos reducidos distribuidos a través de aplicaciones móviles. Esta diversidad de proveedores mantiene los márgenes ajustados y la innovación elevada dentro del mercado de seguros de vida y no vida en Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Prima: Las Primas Regulares Dominan ante la Demanda de Flexibilidad

Más del 70% de los contratos de vida y salud a largo plazo se suscriben con primas regulares, lo que se ajusta a los hábitos presupuestarios de los hogares y proporciona a las aseguradoras un flujo de caja fiable para la gestión de activos y pasivos. Las ventas de prima única aumentan en la antesala de la jubilación, cuando los clientes adinerados invierten sumas globales en rentas vitalicias inmediatas o estructuras de planificación hereditaria.

Las aseguradoras introducen opciones de aportación híbrida que permiten aportaciones adicionales puntuales sin penalizaciones por rescate, lo que resulta atractivo para los profesionales autónomos con ingresos fluctuantes. Las vacaciones de prima flexibles y los complementos dinámicos de capital asegurado mejoran la retención, estabilizando las tasas de caducidad. Estas características del producto incorporan versatilidad dentro del mercado de seguros de vida y no vida en Alemania, al tiempo que preservan la economía tradicional de la mutualización del riesgo.

Análisis Geográfico

Alemania Occidental, con su densa población y concentración de centros financieros, generó el 34,38% de las primas totales en 2025. La región cuenta con una base de compradores sofisticada que favorece los productos de jubilación y salud privada personalizables, lo que sustenta primas medias por póliza más elevadas que en cualquier otra área. Los sólidos conglomerados empresariales en torno a Fráncfort y Colonia requieren coberturas comerciales complejas, incluidos programas globales y pólizas de crédito comercial. La adopción digital es más alta en estos centros urbanos, lo que permite a las aseguradoras pilotar la suscripción con inteligencia artificial y productos de automóvil de emisión instantánea que posteriormente se despliegan a nivel nacional.

Alemania Oriental es el territorio de más rápido crecimiento, con una CAGR del 4,72% hasta 2031, a medida que los ingresos disponibles convergen con los niveles occidentales. El aumento de la propiedad de vehículos y la mayor actividad hipotecaria estimulan la demanda de automóvil y propiedad. Las aseguradoras establecen nuevos centros de servicio en Leipzig y Dresde para atender a bases de clientes en expansión y aprovechar los menores costos operativos. Las diferencias demográficas —específicamente una población media más envejecida— configuran las combinaciones de productos hacia la salud complementaria y la cobertura de cuidados de larga duración, ampliando la relevancia regional dentro del mercado de seguros de vida y no vida en Alemania.

Alemania del Sur, que abarca Baviera y Baden-Wurtemberg, se beneficia de una alta concentración de exportadores industriales, fabricantes de automóviles avanzados y líderes tecnológicos. Estas empresas requieren sofisticados programas de riesgo de cadena de suministro, cibernético y de responsabilidad civil medioambiental, fomentando la demanda de ramos especializados y de ingeniería a medida. La riqueza de los hogares en Múnich, Stuttgart y Núremberg respalda una sólida penetración de productos de vida vinculados al capital, distribuidos frecuentemente a través de los canales de bancaseguros de los Landesbanks y los bancos cooperativos.

Alemania del Norte, anclada en la economía marítima de Hamburgo, exhibe una elevada necesidad de cobertura de casco marítimo, carga y responsabilidad civil logística. El gran ecosistema portuario atrae a suscriptores y reaseguradores internacionales que inyectan competencia en los ramos especializados. Las zonas bajas cercanas al Mar del Norte enfrentan un mayor riesgo de inundaciones, lo que incrementa la adopción de endosos ampliados de riesgos naturales y productos paramétricos de inundación. En conjunto, estos matices regionales sostienen un crecimiento equilibrado en todo el mercado de seguros de vida y no vida en Alemania y limitan la dependencia excesiva de cualquier estado en particular.

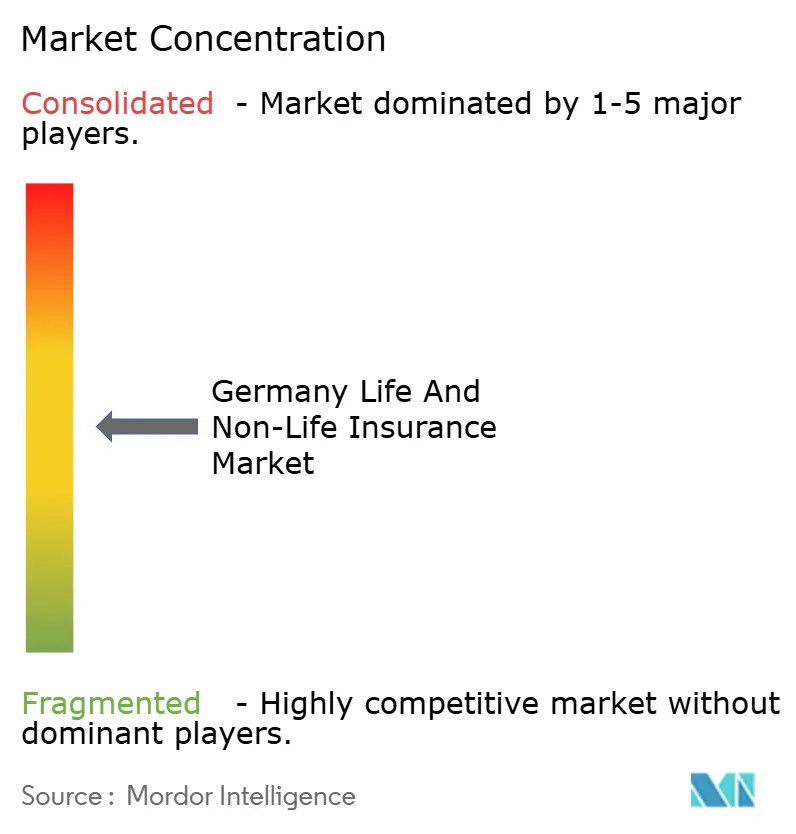

Panorama Competitivo

La competencia en el mercado de seguros de vida y no vida en Alemania sigue siendo intensa porque la concentración de primas es moderada. Allianz lidera en seguros de daños con una cuota elevada, pero ningún operador domina los segmentos de vida, salud o comercial, lo que deja espacio para especialistas medianos y competidores InsurTech. Los grandes operadores establecidos destinan considerables presupuestos digitales a modernizar los sistemas centrales y construir repositorios de datos para mejorar la experiencia del cliente y la precisión de la suscripción. La adquisición por parte de Generali de la cartera europea de Liberty Mutual ilustra la consolidación orientada a la escala y la diversificación de la cartera.

Los grupos mutualistas como Versicherungskammer y Debeka aprovechan el conocimiento local y los bajos gastos para defender sus bastiones regionales, mientras que Talanx, cotizada en bolsa, persigue la expansión internacional para mitigar la presión sobre los márgenes domésticos. Los nuevos participantes InsurTech introducen micropólizas basadas en el uso, cobertura integrada y automatización de siniestros impulsada por inteligencia artificial que elevan las expectativas de los clientes en todo el mercado. Los reaseguradores como Munich Re proporcionan acuerdos de cuota parte eficientes en capital, lo que permite a las aseguradoras directas suscribir cobertura adicional de catástrofes sin superar los límites de solvencia. La ventaja competitiva depende cada vez más del acceso a datos granulares, la fijación de precios algorítmica y los recursos de inversión alineados con los criterios ESG, más que únicamente de la escala.

Los planes estratégicos para 2024-2025 incluyen el despliegue de soluciones paramétricas de inundación, asociaciones con proveedores de datos de telemática e integraciones de plataformas con comerciantes de comercio electrónico. Las aseguradoras emprenden iniciativas de ecosistema que combinan seguros con dispositivos de automatización del hogar, dispositivos de monitoreo de salud y paquetes de suscripción de movilidad. El giro más allá de la transferencia de riesgo tradicional hacia la prevención y la monetización de servicios transforma los márgenes y se alinea con las agendas de protección al consumidor de los reguladores. Durante el período de pronóstico, los operadores capaces de combinar una gestión prudente del capital con modelos digitales centrados en el cliente superarán a sus rivales en el mercado de seguros de vida y no vida en Alemania.

Líderes de la Industria de Seguros de Vida y No Vida de Alemania

Allianz SE

Munich Re

Talanx AG (HDI)

R+V Versicherung AG

Debeka Gruppe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BaFin publicó "Riesgos en el Foco 2025", enumerando los riesgos climáticos y las tensiones geopolíticas como las principales preocupaciones para las aseguradoras.

- Enero de 2025: El marco revisado de Solvencia II entró en vigor, endureciendo los requisitos de sostenibilidad y simplificando la presentación de informes para las empresas de bajo riesgo.

- Noviembre de 2024: El informe de digitalización de la Autoridad Europea de Seguros y Pensiones de Jubilación mostró una adopción de inteligencia artificial del 50% en no vida y una rápida adopción del seguro cibernético.

- Marzo de 2024: BaFin emitió una nueva Circular sobre el Principio de la Persona Prudente, que exige evaluaciones de doble materialidad de los criterios ESG.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado alemán de seguros de vida y no vida como el total de primas brutas emitidas directas combinadas recaudadas por aseguradoras nacionales y extranjeras en pólizas que cubren riesgos de protección de vida, ahorro, renta vitalicia, automóvil, propiedad, responsabilidad civil, salud complementaria, accidentes, marítimo, aviación y transporte. Los valores se expresan en dólares estadounidenses del año en curso.

Exclusión del alcance: Las transacciones de reaseguro, las coberturas transfronterizas contabilizadas fuera de Alemania y los esquemas de garantía de microcrédito no están incluidos.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Vida Temporal

- Dotal y Vida Entera

- Vinculado a Unidades / Vinculado a Inversiones

- Renta Vitalicia y Pensión

- Otros

- Seguro de No Vida

- Automóvil

- Todo Riesgo

- Responsabilidad Civil frente a Terceros

- Propiedad

- Residencial

- Comercial e Industrial

- Responsabilidad Civil (General)

- Salud Complementaria

- Accidente e Invalidez

- Transporte Marítimo, Aéreo y Terrestre

- Otros

- Automóvil

- Seguro de Vida

- Por Canal de Distribución

- Agentes

- Corredores

- Bancaseguros

- Directo en Línea

- Agregadores / Portales de Comparación

- Afinidad y Asociaciones

- Por Usuario Final

- Particulares

- Empresas y Pymes

- Instituciones Públicas y Organizaciones sin Fines de Lucro

- Por Tipo de Prima

- Prima Única

- Prima Regular

- Por Tipo de Proveedor

- Aseguradoras de Capital Privado

- Aseguradoras Mutualistas y Cooperativas

- Aseguradoras Filiales Extranjeras

- Por Región

- Alemania del Norte (HH, SH, HB, NI)

- Alemania Occidental (NW, HE, RP, SL)

- Alemania del Sur (BY, BW)

- Alemania Oriental (BE, BB, MV, SN, ST, TH)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a suscriptores, jefes de agentes vinculados, agregadores en línea y consultores de pensiones en Baviera, Renania del Norte-Westfalia, Sajonia y Hamburgo. Los conocimientos sobre el comportamiento de caducidad, la adopción de canales digitales y las coberturas emergentes de ciberseguridad o sostenibilidad nos ayudaron a ajustar las cuotas de distribución y los supuestos de crecimiento reflejados en encuestas realizadas a tomadores de seguros y corredores.

Investigación documental

Recopilamos cifras de referencia de los Jahresberichte de BaFin, el Jahrbuch de la Asociación Alemana de Seguros (GDV), los indicadores macroeconómicos de Eurostat, los datos de tipos de interés del Bundesbank y los resúmenes de Swiss Re sigma e Insurance Information Institute, que en conjunto describen los fondos de primas y el contexto económico. Los informes 10-K de las aseguradoras, los informes de calificación y los perfiles de D&B Hoovers revelaron tendencias a nivel empresarial, mientras que los documentos del Bundestag sobre las actualizaciones de Solvencia II y la reforma de los cuidados de larga duración aclararon los cambios regulatorios. Las fuentes citadas son ilustrativas; numerosos documentos adicionales contribuyeron a la recopilación, validación y aclaración de los datos.

Dimensionamiento del mercado y previsión

Reconstruimos el fondo de primas de 2024 utilizando un enfoque descendente que superpone los totales por línea del GDV sobre las divulgaciones de aseguradoras de BaFin, y luego confirmamos los resultados con verificaciones ascendentes selectivas basadas en la prima media muestral multiplicada por el número de pólizas en automóvil, salud complementaria y vida unit-linked. Variables clave como el crecimiento del PIB real, los rendimientos a largo plazo del Bund, la proporción de residentes de sesenta y cinco años o más, las matriculaciones de vehículos nuevos y la penetración de ventas digitales alimentan una regresión multivariante para proyectar valores hasta 2030. El análisis de escenarios captura las variaciones en los tipos de interés y las pérdidas por catástrofes, y cualquier brecha en los datos a nivel de línea se cubre con medias móviles de tres años a partir de indicadores de envíos de Volza o ventas de vehículos de Marklines cuando corresponde.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza frente a los informes trimestrales del GDV, revisión entre analistas y una nueva verificación de coherencia antes de su publicación. Los modelos se actualizan cada año, con actualizaciones intermedias activadas por eventos relevantes como cambios fiscales o catástrofes naturales graves.

Por qué la línea de base de Mordor para el mercado de seguros de vida y no vida en Alemania es fiable

Las estimaciones publicadas difieren porque las empresas adoptan distintas definiciones de prima, bases de divisas y frecuencias de actualización. Al señalar estos factores, permitimos a los usuarios comprender por qué varían los totales.

Las divergencias suelen derivarse de si los flujos de rentas vitalicias se incluyen en los totales de vida, si los seguros de accidentes y salud se encuadran dentro de los de no vida, el tratamiento de las cesiones de reaseguro y la elección entre primas netas o directas. Algunos editores aplican simples tendencias lineales o conversiones de moneda única, mientras que nuestro equipo combina actualizaciones macroeconómicas en tiempo real con trayectorias de regresión validadas por expertos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 251,21 B (2025) | Mordor Intelligence | |

| EUR 250 B (2024) | Consultora Regional A | Excluye rentas vitalicias, aplica incremento del PIB en línea recta, carece de verificaciones ascendentes |

| USD 245,46 B (2023) | Revista Especializada B | Utiliza primas directas antes del reaseguro, incluye accidentes y salud en no vida, conjunto de datos provisional |

| USD 182,40 B (2022) | Consultora Global C | Reporta únicamente seguros generales, omite líneas de vida, reexpresado conforme a IFRS 17 |

La comparación muestra que los cambios en el alcance o la antigüedad de los datos pueden hacer variar los totales en decenas de miles de millones. Al fundamentar cada supuesto en fuentes públicas transparentes y una validación de doble vía, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de vida y no vida en Alemania?

El mercado se sitúa en 265,6 mil millones de USD en 2026 y se prevé que alcance los 350,7 mil millones de USD en 2031 con una CAGR del 5,72%.

¿Qué segmento de producto crece más rápido?

Las pólizas de vida de renta vitalicia y vinculadas a unidades muestran el mayor impulso, expandiéndose a una CAGR del 5,88% a medida que los ahorradores buscan opciones de jubilación resistentes a la inflación.

¿Cómo están afectando los canales digitales a la distribución?

Las plataformas exclusivamente digitales y de agregadores registran una CAGR del 9,05%, erosionando de manera constante la cuota de los agentes y corredores tradicionales, especialmente en los ramos de automóvil y vida simple.

¿Por qué están aumentando las primas de propiedad por catástrofes?

La mayor frecuencia de inundaciones y tormentas, junto con una mayor concienciación pública, ha impulsado la demanda de cobertura de riesgos naturales, elevando el crecimiento de las primas de propiedad por catástrofes por encima del PIB.

Última actualización de la página el: