Tamaño y Participación del Mercado de Seguros de Viaje en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

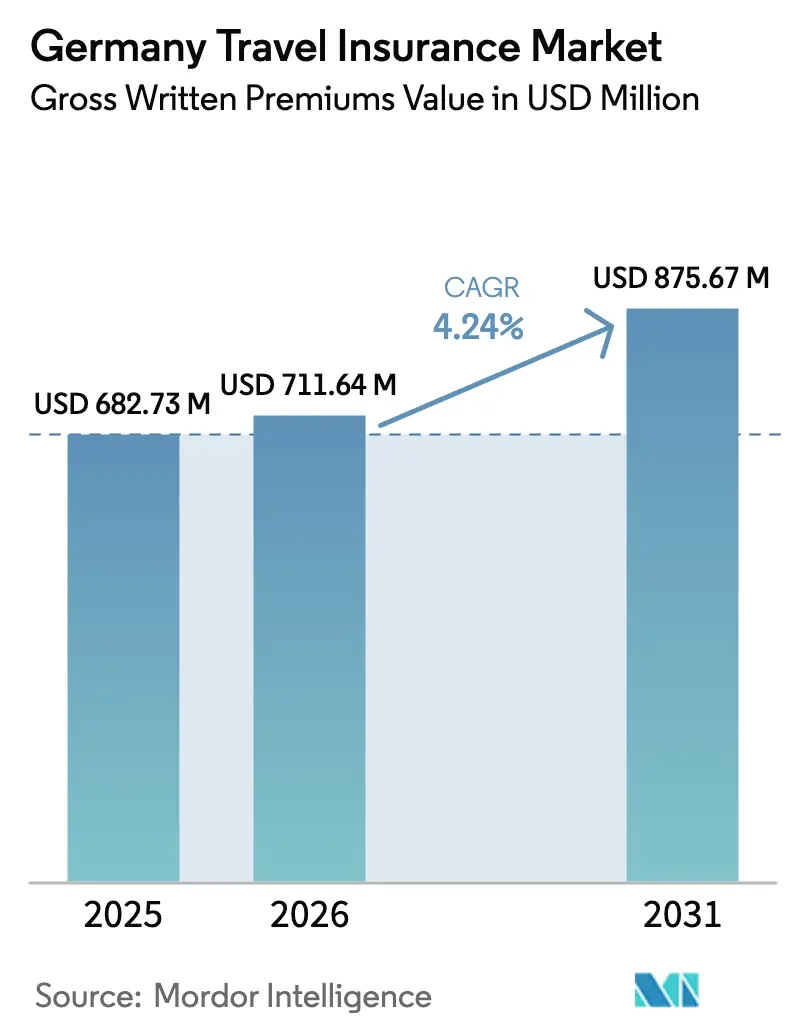

| Tamaño del mercado en el año base (2025) | 682.73 Millones de dólares |

| Tamaño del Mercado (2026) | 711.64 Millones de dólares |

| Tamaño del Mercado (2031) | 875.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

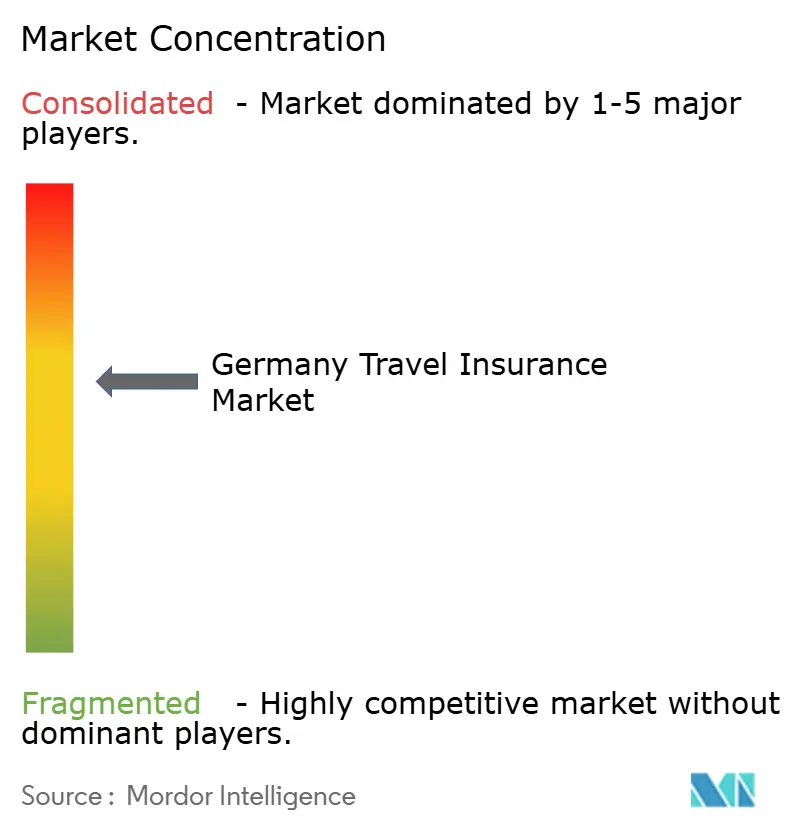

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Viaje en Alemania por Mordor Intelligence

El tamaño del Mercado de Seguros de Viaje en Alemania en términos de valor de primas brutas emitidas se proyecta en 682,73 millones de USD en 2025, 711,64 millones de USD en 2026, y alcanzará 875,67 millones de USD en 2031, creciendo a una CAGR del 4,24% de 2026 a 2031.

Los residentes alemanes completaron 67,7 millones de vacaciones de cinco días o más en 2025, y el 77,8% de esos viajes fueron al extranjero, lo que sustenta una base consistente para la adquisición de protección médica y de viaje que refuerza el mercado de seguros de viaje en Alemania. El gasto promedio por viaje se sitúa en 758 USD y se mantiene cerca de los niveles más altos de la Unión Europea, lo que indica que los límites de cobertura y las redes de asistencia deben adaptarse a itinerarios de mayor valor. La cobertura estatutaria del GKV a través de la Tarjeta Sanitaria Europea no incluye la repatriación médica ni muchos servicios no urgentes en el extranjero, lo que mantiene los seguros privados de salud y asistencia en viaje como elementos centrales del mercado de seguros de viaje en Alemania. Las ofertas integradas en el punto de reserva, como los paquetes de aerolíneas y telecomunicaciones, están ganando terreno y están configurando las expectativas de los consumidores en cuanto a una contratación simplificada y experiencias de reclamación ágiles dentro del mercado de seguros de viaje en Alemania. Las soluciones paramétricas para retrasos de vuelos, problemas de equipaje y eventos meteorológicos están ampliando los casos de uso para pagos pequeños e instantáneos, lo que mejora el valor percibido en el mercado de seguros de viaje en Alemania, donde las perturbaciones climáticas y los retrasos operativos siguen siendo una preocupación prioritaria.

Conclusiones Clave del Informe

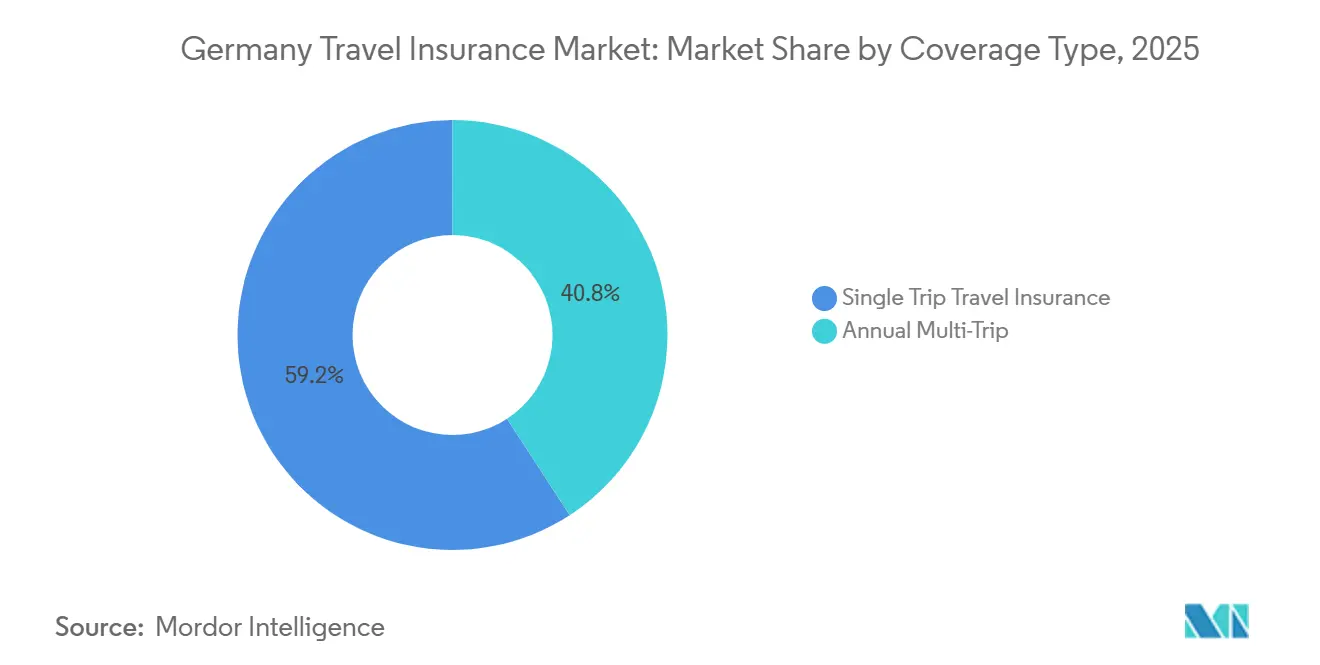

- Por tipo de cobertura, las pólizas de viaje individual representaron el 59,18% de la participación del mercado de seguros de viaje en Alemania en 2025; los planes de viaje múltiple anual están en camino de alcanzar una CAGR del 12,74% hasta 2031.

- Por usuario final, los viajeros familiares captaron el 39,96% del tamaño del mercado de seguros de viaje en Alemania en 2025, mientras que los viajeros de educación están proyectados para crecer a una CAGR del 14,86% durante 2026-2031.

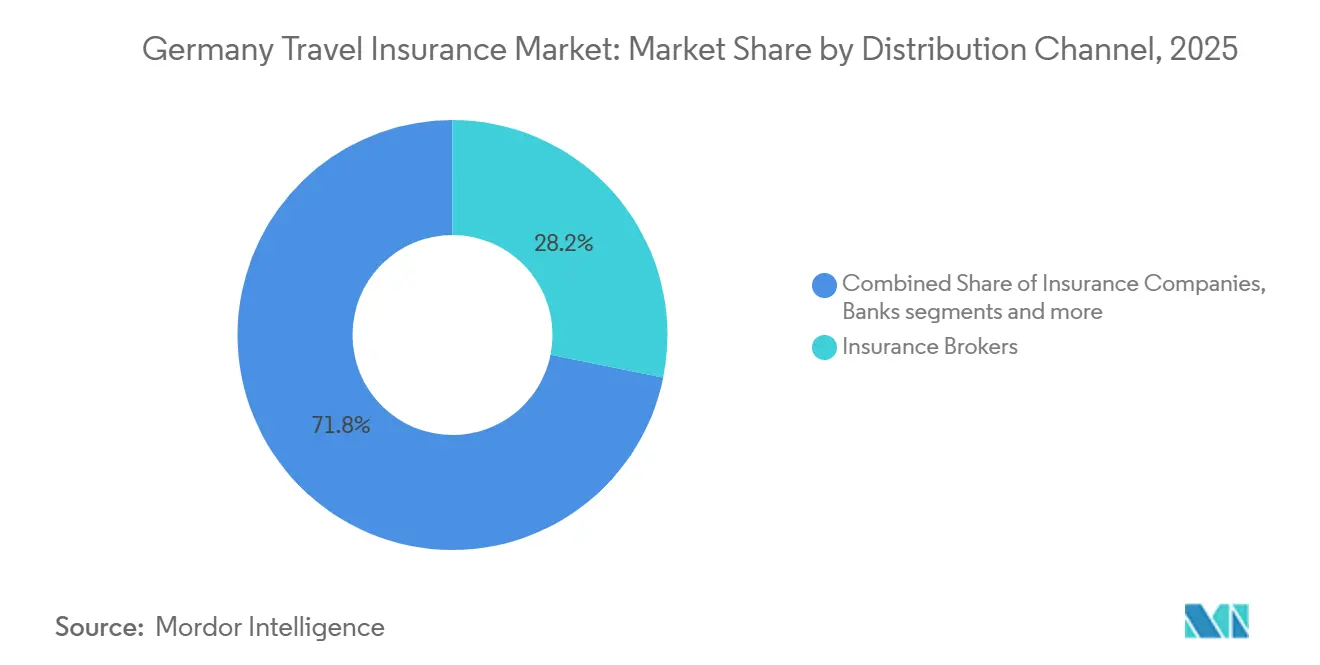

- Por distribución, los corredores controlaron el 28,17% del mercado de seguros de viaje en Alemania; se proyecta que las plataformas agregadoras avancen a una CAGR del 18,42%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Viaje en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de los viajes al exterior y mayor gasto entre los residentes alemanes | 1.20% | Global, concentrado en destinos mediterráneos y de sol de largo recorrido | Mediano plazo (2-4 años) |

| Reactivación de los viajes de negocios que impulsa la contratación de planes de viaje múltiple anual | 0.80% | Global, con ganancias tempranas en corredores europeos y América del Norte | Corto plazo (≤ 2 años) |

| Brechas de cobertura del GKV/Tarjeta Sanitaria Europea que impulsan la adquisición privada de seguros de salud en viaje | 0.90% | UE/EEE para las brechas de la Tarjeta Sanitaria Europea; global para la necesidad de repatriación | Largo plazo (≥ 4 años) |

| Distribución integrada a través de agencias de viajes en línea, aerolíneas y neobancas | 0.70% | Nacional, con adopción temprana en centros urbanos (Berlín, Múnich, Fráncfort) | Mediano plazo (2-4 años) |

| Revisión de precios por riesgo de perturbación climática y protección paramétrica | 0.50% | Global, agudo en destinos mediterráneos, alpinos y de largo recorrido propensos a incendios forestales, inundaciones y condiciones meteorológicas extremas | Mediano plazo (2-4 años) |

| Transparencia impulsada por la Directiva de Distribución de Seguros que desplaza las ventas hacia el asesoramiento especializado y digital | 0.30% | Nacional, concentrado en segmentos con alta alfabetización digital y mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de los Viajes al Exterior y Mayor Gasto entre los Residentes Alemanes

Los viajeros alemanes mantuvieron una gran presencia en el exterior en 2025 con 67,7 millones de vacaciones de al menos cinco días y el 77,8% de esos viajes realizados en el extranjero, lo que incrementa la exposición a costes sanitarios transfronterizos y al riesgo de perturbaciones[1]Deutscher Reiseverband, "Zahlen und Fakten 2026," Deutscher Reiseverband, drv.de. El gasto promedio por viaje de 758 USD mantiene la adecuación de la cobertura como prioridad para las familias y las vacaciones de mayor duración, y sustenta una demanda más sólida de opciones con sumas aseguradas más elevadas en el mercado de seguros de viaje en Alemania[2]Eurostat, "Estadísticas de Turismo, Gasto," Comisión Europea, ec.europa.eu. España, Turquía e Italia se mantuvieron como los principales destinos de vacaciones largas en 2025, lo que alinea el diseño de productos con los corredores más frecuentados y las redes de asistencia en el sur de Europa. La proporción de vuelos como principal medio de transporte se mantuvo elevada en 2025, lo que aumenta el valor de los complementos de perturbación de vuelos, equipaje y emergencias médicas para los viajes al exterior dentro del mercado de seguros de viaje en Alemania. Una proporción creciente de consumidores tiene en cuenta el riesgo meteorológico y de desastres naturales a la hora de elegir destino, lo que sostiene el interés por las cancelaciones flexibles y los complementos paramétricos que pagan rápidamente ante eventos validados.

Brechas de Cobertura del GKV y la Tarjeta Sanitaria Europea que Impulsan la Adquisición Privada de Seguros de Salud en Viaje

El seguro de salud estatutario de Alemania proporciona acceso a atención de urgencias en los países de la UE y el EEE a través de la Tarjeta Sanitaria Europea, aunque no cubre la repatriación médica y puede no equipararse al nivel de servicio de los centros privados en el extranjero, lo que lleva a muchos hogares a contratar una cobertura de salud en viaje específica. Los consumidores que viajan fuera del área de la Tarjeta Sanitaria Europea se enfrentan a una exposición total a los costes fuera de la red y al transporte de regreso a Alemania, por lo que el mercado de seguros de viaje en Alemania se beneficia de una demanda constante de asistencia médica integral y prestaciones de evacuación. Las pólizas de seguro de salud privado a veces incluyen prestaciones globales más amplias, aunque muchas tarifas siguen limitando la duración o definen los umbrales de repatriación de forma restrictiva, lo que deja a los viajeros dependientes de planes de salud en viaje independientes cuando realizan viajes más largos o de mayor riesgo. Las aseguradoras en Alemania registraron un sólido crecimiento en las líneas de salud en viaje, lo que subraya un claro desplazamiento hacia el tratamiento de la asistencia médica y la evacuación como elementos no discrecionales para los hogares que realizan vacaciones internacionales. La educación del consumidor por parte de reguladores y asociaciones ha puesto de relieve las limitaciones de la cobertura estatutaria en el extranjero, lo que refuerza un comportamiento de compra consistente en el mercado de seguros de viaje en Alemania cuando los viajes incluyen países fuera del marco de la Tarjeta Sanitaria Europea.

Envejecimiento de la Población que Impulsa Pólizas Específicas para Adultos Mayores

El seguro integrado en el punto de reserva está transformando la forma en que se descubren y adquieren las pólizas en el mercado de seguros de viaje en Alemania, con los canales móviles y de socios mejorando las tasas de adhesión para coberturas básicas como la salud internacional y los complementos básicos de perturbación. La colaboración de ERGO con O2 Telefónica añadió un componente de salud en viaje a una suscripción mensual, lo que reduce la fricción al integrar el seguro en la factura de telecomunicaciones para millones de clientes elegibles. Berlin Direkt Versicherung lanzó funciones paramétricas de perturbación de vuelos y pérdida de equipaje a través de Blink Parametric, lo que permite alertas automáticas y beneficios instantáneos en efectivo o acceso a salas VIP cuando los retrasos o los problemas de equipaje son validados por fuentes de datos externas. Las coberturas de viaje paramétricas de Baloise para condiciones meteorológicas y retrasos muestran un movimiento más amplio hacia activadores predeterminados que pagan pequeñas cantidades rápidamente, lo que mejora el valor percibido entre los compradores con perfil digital en el mercado de seguros de viaje en Alemania. Las salvaguardas regulatorias bajo la Directiva de Distribución de Seguros permiten a los intermediarios auxiliares distribuir productos de seguro simples si cumplen con los requisitos de divulgación y profesionalidad, lo que permite que las asociaciones integradas escalen dentro de un marco de cumplimiento normativo en Alemania.

Revisión de Precios por Riesgo de Perturbación Climática y Protección Paramétrica

Los incendios forestales, inundaciones y olas de calor más intensos en los destinos vacacionales habituales están elevando el riesgo de perturbación y cancelación, por lo que las aseguradoras están refinando los precios y desplegando coberturas específicas en el mercado de seguros de viaje en Alemania. Los módulos paramétricos para condiciones meteorológicas, retrasos de vuelos y equipaje proporcionan activadores transparentes y pagos más rápidos, lo que reduce los costes operativos y mejora la satisfacción del cliente durante las temporadas de mayor actividad turística. Las fuentes de datos en tiempo real permiten decisiones instantáneas que evitan las reclamaciones manuales, como demuestran las integraciones de Blink que activan el acceso a salas VIP o el pago en efectivo en cuanto se cumplen las condiciones de retraso[3]Blink Parametric, "Se asocia con Berlin Direkt Versicherung," Blink Parametric, blinkparametric.com. Los reaseguradores están ampliando la capacidad paramétrica en los riesgos climáticos, lo que respalda la innovación de productos y la transferencia de riesgos dentro del mercado de seguros de viaje en Alemania. A medida que los viajeros evalúan el riesgo del destino de forma más explícita, estas soluciones modulares ayudan a ajustar los límites y las primas, manteniendo al mismo tiempo la claridad sobre qué eventos están cubiertos y con qué rapidez se realizan los pagos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de márgenes por portales de comparación y transparencia de comisiones | -0.40% | Nacional, agudo en segmentos con alta alfabetización digital | Corto plazo (≤ 2 años) |

| Inflación de costes médicos en destinos clave que presiona las primas | -0.30% | Global, más agudo en Estados Unidos, Suiza, Australia y Japón | Mediano plazo (2-4 años) |

| Superposición del Reglamento UE 261 que reduce la necesidad percibida de cobertura por perturbación de viaje | -0.20% | Rutas de vuelo de la UE/EEE | Largo plazo (≥ 4 años) |

| Cobertura bancaria/de tarjeta de crédito incluida que canibaliza las pólizas independientes | -0.20% | Nacional, concentrado en segmentos adinerados con tarjetas de crédito premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Márgenes por Portales de Comparación y Transparencia de Comisiones

Las divulgaciones de remuneración de la Directiva de Distribución de Seguros han hecho más visibles las estructuras de comisiones, lo que reduce el margen de maniobra en los precios de los productos de viaje individual intermediados y profundiza la competencia basada en precios en el mercado de seguros de viaje en Alemania. Las pruebas de consumo estandarizadas, incluidas las valoraciones de Stiftung Warentest de las principales tarifas, empujan a las aseguradoras hacia configuraciones de productos similares, lo que aumenta la comparabilidad y anima a los compradores a seleccionar la prima más baja una vez confirmada la calidad básica de la cobertura. Las grandes plataformas digitales pueden dirigir tráfico de alta intención hacia páginas de comparación, lo que reduce el volumen de pólizas originadas directamente en los sitios web de las aseguradoras en el mercado de seguros de viaje en Alemania. Las aseguradoras responden enfatizando métricas de servicio como el tiempo de tramitación de reclamaciones y el acceso a asistencia 24 horas al día, 7 días a la semana, y reforzando las asociaciones integradas donde las tasas de adhesión son más sólidas en el punto de reserva. El desplazamiento favorece a los actores de escala y a las marcas especializadas que pueden sostener los costes de marketing digital y cumplimiento normativo, manteniendo al mismo tiempo la capacidad de respuesta para los corredores y distribuidores de viajes en el mercado de seguros de viaje en Alemania.

Inflación de Costes Médicos en Destinos Clave que Presiona las Primas

Fuera de la zona de la Tarjeta Sanitaria Europea, los viajeros se enfrentan a facturas hospitalarias y de transporte de urgencia que pueden escalar rápidamente a cifras de cinco dígitos elevadas, lo que refuerza la necesidad de prestaciones médicas y de evacuación integrales en el mercado de seguros de viaje en Alemania[4]InformedHealth.org, "Seguro de Salud en Alemania," IQWiG, ncbi.nlm.nih.gov. Incluso dentro del área de la Tarjeta Sanitaria Europea, el acceso al sistema público puede implicar copagos o limitaciones de servicio que no se equiparan a los estándares alemanes, lo que aumenta el atractivo de la cobertura privada de salud en viaje para un acceso más rápido y un reembolso más amplio. Las aseguradoras reportan un sólido crecimiento en las líneas de salud en viaje, lo que es coherente con el aumento de la gravedad de las reclamaciones y un mayor enfoque del consumidor en la preparación médica durante los viajes internacionales. Los ajustes de primas reflejan tanto la inflación del tratamiento a nivel de destino como los efectos cambiarios sobre los costes de asistencia, lo que requiere una comunicación cuidadosa para preservar la confianza al tiempo que se explica el valor de la cobertura en el mercado de seguros de viaje en Alemania. Las divulgaciones claras sobre qué constituye una evacuación médicamente necesaria y qué límites se aplican ayudan a alinear las expectativas y reducir las disputas en el momento de la reclamación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: El Viaje Múltiple Supera al Viaje Individual a Pesar de su Dominio

Las pólizas de viaje individual representaron el 59,18% de la participación del mercado de seguros de viaje en Alemania en 2025, ya que los hogares priorizaron la cobertura por viaje para escapadas cortas y vacaciones largas, mientras que se proyecta que los planes de viaje múltiple anual escalen rápidamente impulsados por los viajeros frecuentes y los compradores corporativos. El mercado de seguros de viaje en Alemania se beneficia de patrones de viaje variados, y la prevalencia de vacaciones al exterior a destinos europeos cercanos respalda las compras de viaje individual para vacaciones familiares puntuales y escapadas de fin de semana a ciudades. Las pólizas de viaje múltiple amplían la base de clientes potenciales a medida que los viajeros planifican varios viajes al año y buscan la comodidad de una sola póliza para todos los viajes dentro de los límites de duración definidos, lo que encaja bien con los viajes repetidos a España, Italia y Turquía. Las aseguradoras han actualizado el diseño de productos para seguir el ritmo de la demanda, incluyendo motivos de cancelación más amplios y sumas aseguradas más elevadas para las líneas premium en el mercado de seguros de viaje en Alemania. Las vías de actualización para el consumidor ahora incluyen módulos paramétricos para retrasos y equipaje, que complementan tanto las estructuras de viaje individual como las de viaje múltiple y ayudan a reducir la fricción en el momento de la reclamación.

Se proyecta que los productos de viaje múltiple anual crezcan a una CAGR del 12,74% hasta 2031, lo que refleja un comportamiento de viaje de mayor frecuencia entre los profesionales en activo y los jubilados que realizan múltiples viajes cortos cada año. Se proyecta que el tamaño del mercado de seguros de viaje en Alemania para las pólizas de viaje múltiple anual se expanda a una CAGR del 12,74% entre 2026 y 2031, a medida que los viajeros optan por la certeza durante todo el año y una administración simplificada en lugar de la optimización por viaje. Las redes de asistencia y la gestión ágil de reclamaciones siguen siendo diferenciadores decisivos para los compradores de viaje múltiple que esperan un apoyo receptivo cuando se producen perturbaciones en cualquier viaje dentro del alcance de la póliza. Las aseguradoras están alineando las características de los planes con las ventanas y duraciones de viaje más comunes, y continúan enfatizando divulgaciones claras sobre la duración máxima del viaje y las exclusiones bajo las expectativas regulatorias actuales en el mercado de seguros de viaje en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Viajeros de Educación se Disparan Mientras las Familias Anclan las Primas

Los viajeros familiares representaron el 39,96% de la participación del mercado de seguros de viaje en Alemania en 2025, respaldados por la sólida cultura de viajes en paquete del país y la preferencia continua por asegurar vacaciones más largas que incluyen niños y familiares mayores. La base estable del segmento ofrece a las aseguradoras un objetivo claro para el diseño de paquetes que combinen prestaciones de cancelación y salud con equipaje y asistencia, lo que ayuda a minimizar las interrupciones durante las vacaciones escolares y los períodos pico de verano. Las familias suelen priorizar una cobertura médica amplia en el área de la Tarjeta Sanitaria Europea y más allá, y valoran la asistencia 24 horas al día, 7 días a la semana con soporte multilingüe en el mercado de seguros de viaje en Alemania. Las marcas especializadas han ganado una sólida confianza del consumidor a través de pruebas independientes, lo que aumenta la probabilidad de compra durante el proceso de pago en los operadores turísticos o a través de asesores de viaje que seleccionan planes familiares.

Los viajeros de educación son el usuario final de más rápido crecimiento con una CAGR proyectada del 14,86% hasta 2031, ya que los estudiantes y participantes en programas de intercambio requieren una cobertura de salud y asistencia internacional integral para estancias largas en el extranjero. Se proyecta que el tamaño del mercado de seguros de viaje en Alemania para los viajeros de educación aumente a una CAGR del 14,86%, ya que las tarifas adaptadas a los segmentos más jóvenes incluyen cobertura médica ampliada, protección de responsabilidad civil cuando corresponda, y extensiones relacionadas con el deporte o los estudios. Estos productos suelen incluir plazos de póliza más largos y fechas de inicio flexibles que se adaptan a los calendarios académicos, y enfatizan una redacción clara sobre las condiciones preexistentes y las actividades permitidas en el mercado de seguros de viaje en Alemania. El resultado es un flujo constante de clientes de larga estancia cuyas necesidades de póliza difieren de las de los viajeros de ocio y cuyas decisiones de compra dependen de prestaciones transparentes y credibilidad de marca reconocida.

Por Canal de Distribución: Crecimiento de los Canales Integrados y Agregadores Mientras los Corredores Retienen los Casos Complejos

Los corredores de seguros representaron el 28,17% de la distribución en 2025, ya que los hogares adinerados y los itinerarios complejos dependían de combinaciones seleccionadas de prestaciones de cancelación, médicas y de equipaje con sumas aseguradas a medida en el mercado de seguros de viaje en Alemania. Los corredores mantienen su fortaleza donde más importan la selección de productos y el apoyo en reclamaciones, y continúan asociándose con las principales aseguradoras que demuestran un servicio ágil y una documentación clara bajo los estándares de la Directiva de Distribución de Seguros. La distribución integrada creció a través de asociaciones con plataformas móviles, de aerolíneas y de agencias de viajes en línea que presentan el seguro en el proceso de pago, como se observó con el lanzamiento de O2 Telefónica y ERGO de una suscripción de salud en viaje que se integra en los flujos de facturación mensual. Las integraciones paramétricas mejoran la experiencia del usuario en los canales digitales, lo que ayuda a posicionar a los agregadores y las plataformas directas para atender necesidades simples rápidamente en el mercado de seguros de viaje en Alemania.

Se proyecta que los agregadores de seguros registren el crecimiento de canal más rápido hasta 2031, mientras que los corredores continúan siendo propietarios de las colocaciones de mayor valor y de viaje múltiple que se benefician del asesoramiento personalizado. Los canales directos siguen siendo importantes para los clientes fieles a la marca, y las aseguradoras están invirtiendo en aplicaciones de autoservicio y reclamaciones digitales que reducen la fricción y respaldan la asistencia transfronteriza en el mercado de seguros de viaje en Alemania. El cumplimiento de la Directiva de Distribución de Seguros requiere una divulgación clara de la remuneración y la idoneidad del mercado objetivo, lo que mantiene un campo de juego equitativo a medida que se expanden los flujos integrados y de agregadores. El efecto combinado es un panorama de distribución híbrido donde los canales integrados y de comparación capturan las necesidades básicas, mientras que los corredores y la bancaseguros se centran en estancias más largas, familias y viajeros de negocios dentro del mercado de seguros de viaje en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los destinos europeos al exterior continúan siendo el ancla de la demanda, con el 77,8% de las vacaciones largas realizadas en el extranjero en 2025 y una concentración en España, Turquía e Italia que se alinea con las redes de asistencia establecidas para el mercado de seguros de viaje en Alemania. El acceso a atención de urgencias basado en la Tarjeta Sanitaria Europea en los países de la UE y el EEE reduce la exposición médica de primera línea, pero no los costes de repatriación o de centros privados, por lo que las pólizas de salud en viaje integrales siguen siendo esenciales para las familias y los viajeros mayores. Las olas de calor estivales y los incendios forestales en los destinos mediterráneos han reforzado el papel de los complementos de cancelación y perturbación, que respaldan la contratación de coberturas durante el calendario de vacaciones pico en el mercado de seguros de viaje en Alemania. Las aseguradoras enfatizan una redacción clara para los destinos bajo avisos de viaje y las condiciones que pueden anular o modificar las prestaciones, lo que ayuda a reducir las disputas y alinea las expectativas antes de la salida.

Los viajes intercontinentales a América del Norte, el norte de África y Asia tienen un impacto desproporcionado en el riesgo y los precios, porque los costes de tratamiento y evacuación pueden ser significativamente más elevados fuera del área de la Tarjeta Sanitaria Europea, y los compradores de pólizas responden seleccionando límites médicos más altos en el mercado de seguros de viaje en Alemania. Los itinerarios de largo recorrido más populares requieren una asistencia 24 horas al día, 7 días a la semana sólida y activadores de repatriación claros para gestionar las decisiones clínicas y la logística, y se benefician de aseguradoras con redes globales y funciones de reclamaciones digitales. Las opciones paramétricas están ganando relevancia para los retrasos de vuelos de largo recorrido debido a la complejidad operativa en los principales centros aeroportuarios, donde los beneficios automáticos reducen el estrés y el gasto durante los períodos de espera no planificados. A medida que los patrones de viaje se estabilizan en 2026, las aseguradoras continúan refinando los precios específicos por destino y el diseño de prestaciones para adaptarse a los diferentes estándares de atención y vías de reclamación en las distintas regiones del mercado de seguros de viaje en Alemania.

Los viajes domésticos representan una proporción menor de las vacaciones largas, aunque las reservas de mayor valor para estancias de bienestar o en complejos turísticos siguen generando exposición a la cancelación que respalda una contratación selectiva de pólizas dentro de Alemania. Los mensajes de producto para las pólizas exclusivamente domésticas enfatizan las prestaciones de cancelación, interrupción de viaje y equipaje en lugar de la cobertura médica, porque el GKV se aplica plenamente dentro de las fronteras nacionales. Los distribuidores adaptan las ofertas a los períodos de vacaciones escolares y los patrones de puentes y festivos, lo que contribuye a picos estacionales predecibles en el mercado de seguros de viaje en Alemania. Las divulgaciones claras sobre los motivos cubiertos y los estándares de documentación para las cancelaciones ayudan a las familias y a los viajeros mayores a alinear las decisiones de compra con los presupuestos de viaje y las políticas de reembolso en los destinos alemanes.

Panorama Competitivo

El liderazgo del mercado en el mercado de seguros de viaje en Alemania sigue en manos de las aseguradoras establecidas que combinan relaciones de distribución de varias décadas con actualizaciones de productos y un servicio digital más sólido. HanseMerkur amplió las principales asociaciones de distribución hasta 2025 y amplió las características de cancelación para las líneas premium para adaptarse a los valores de viaje más elevados. ERGO demostró su impulso en el canal integrado a través de su lanzamiento con O2 Telefónica, que da acceso a una de las bases de clientes móviles más grandes del país para la salud en viaje de tipo suscripción en el mercado de seguros de viaje en Alemania. Allianz Partners amplió las puertas de entrada digitales para los clientes con su aplicación Allyz, reforzando la asistencia permanente y el fácil acceso a las prestaciones para los viajeros transfronterizos.

Zurich reforzó su posición global al adquirir el negocio de seguros de viaje personal y asistencia de AIG e integrarlo con Cover-More, lo que amplía la escala y posiciona al grupo para competir de forma más activa por las asociaciones con agencias de viajes en línea y aerolíneas que influyen en el mercado de seguros de viaje en Alemania. La marca TravelSecure de Würzburger Versicherungs-AG obtuvo las mejores valoraciones de Stiftung Warentest en enero de 2026 para 156 variantes de tarifas, lo que indica una sólida confianza del consumidor que respalda el crecimiento del canal de corredores y directo. Berlin Direkt Versicherung avanzó en las capacidades de pago instantáneo a través de Blink Parametric, que valida los eventos a partir de fuentes de datos externas y automatiza el acceso a salas VIP o las opciones en efectivo, lo que refleja el desplazamiento de la industria hacia reclamaciones de baja fricción en el mercado de seguros de viaje en Alemania. Union Reiseversicherung continuó ampliando la gama de productos a principios de 2025 con nuevos módulos y sumas aseguradas más elevadas, lo que indica un enfoque en características de valor que se adaptan a los presupuestos de viaje en aumento.

El enfoque competitivo se centra en tres palancas que definen las ganancias de participación en el mercado de seguros de viaje en Alemania. En primer lugar, la profundidad de la distribución turística a través de operadores y agencias sigue siendo fundamental porque sitúa las ofertas en el punto de reserva y eleva las tasas de adhesión para los paquetes de cancelación y médicos. En segundo lugar, las asociaciones integradas con ecosistemas móviles, de aerolíneas y de agencias de viajes en línea abren vías de adquisición para las pólizas básicas donde la simplicidad impulsa la conversión y el cambio de marca es habitual. En tercer lugar, la diferenciación de productos y servicios a través de la parametría y las reclamaciones basadas en aplicaciones establece nuevas expectativas de velocidad, lo que resuena entre los segmentos nativos digitales que ahora reservan más viajes cortos cada año. La supervisión regulatoria bajo la Directiva de Distribución de Seguros mantiene las prácticas de venta y las divulgaciones coherentes en todos los canales, lo que estabiliza el campo competitivo y recompensa a las marcas que combinan la solidez en el cumplimiento normativo con experiencias fáciles de usar en el mercado de seguros de viaje en Alemania.

Líderes de la Industria de Seguros de Viaje en Alemania

Allianz Partners

HanseMerkur

ERGO Reiseversicherung

AXA Partners

Europ Assistance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La marca TravelSecure de Würzburger Versicherungs-AG recibió calificaciones de "SEHR GUT" (1,2) de Stiftung Warentest (Finanztest 01/2026) para 156 variantes de tarifas de seguro de cancelación de viaje y fue galardonada con el título de "Testsieger" para pólizas individuales y familiares.

- Marzo de 2025: Allianz se unió a un consorcio para adquirir Viridium Group por 3.500 millones de EUR (3.850 millones de USD), ampliando su cartera de gestión de riesgos en extinción.

- Marzo de 2025: Union Reiseversicherung introdujo un nuevo módulo de equipaje en el segundo trimestre de 2025, ofreciendo sumas aseguradas de 3.120 USD para particulares y 6.240 USD para familias. El módulo puede contratarse de forma independiente o como complemento de la cancelación de viaje, la salud internacional y los paquetes de viaje.

- Diciembre de 2025: ERGO Reiseversicherung anunció una alianza estratégica con Lifecard Travel Assistance (LTA), una aseguradora especializada. La colaboración se centró en el desarrollo de nuevos productos de seguro de viaje y en la aceleración de la introducción de nuevas innovaciones en el sector.

Alcance del Informe del Mercado de Seguros de Viaje en Alemania

El seguro de viaje se define como un sector dentro de la industria aseguradora que proporciona protección financiera y asistencia a los viajeros, atendiendo específicamente las necesidades de los residentes alemanes que viajan tanto dentro del país como al extranjero.

El mercado alemán de seguros de viaje está segmentado por tipo de cobertura, canal de distribución y usuario final. Por tipo de cobertura, el mercado está segmentado en seguro de viaje individual y seguro de viaje múltiple anual. Por usuario final, el mercado está segmentado en adultos mayores, viajeros de educación, viajeros de negocios, viajeros familiares y otros usuarios finales. Por canal de distribución, el mercado está segmentado en intermediarios de seguros, compañías de seguros, bancos, corredores de seguros y agregadores de seguros. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Viaje Individual |

| Viaje Múltiple Anual |

| Adultos Mayores |

| Viajeros de Educación |

| Viajeros de Negocios |

| Viajeros Familiares |

| Otros Usuarios Finales |

| Intermediarios de Seguros |

| Compañías de Seguros |

| Bancos |

| Corredores de Seguros |

| Agregadores de Seguros |

| Por Tipo de Cobertura | Viaje Individual |

| Viaje Múltiple Anual | |

| Por Usuario Final | Adultos Mayores |

| Viajeros de Educación | |

| Viajeros de Negocios | |

| Viajeros Familiares | |

| Otros Usuarios Finales | |

| Por Canal de Distribución | Intermediarios de Seguros |

| Compañías de Seguros | |

| Bancos | |

| Corredores de Seguros | |

| Agregadores de Seguros |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de seguros de viaje en Alemania hasta 2031?

Se espera que el tamaño del mercado de seguros de viaje en Alemania aumente de 711,64 millones de USD en 2026 a 875,67 millones de USD en 2031 a una CAGR del 4,24%, respaldado por los viajes al exterior constantes y una adopción más amplia de productos integrados y paramétricos.

¿Qué tipos de cobertura lideran y crecen más rápido en Alemania?

Las pólizas de viaje individual lideraron con una participación del 59,18% en 2025, mientras que se proyecta que las pólizas de viaje múltiple anual crezcan a una CAGR del 12,74% hasta 2031, a medida que los viajeros frecuentes priorizan la comodidad.

¿Quiénes son los actores destacados que configuran el panorama competitivo?

HanseMerkur, ERGO, Allianz Partners, Union Reiseversicherung, Würzburger TravelSecure, Zurich Cover-More y Berlin Direkt son actores clave, con movimientos como asociaciones de telecomunicaciones integradas, reclamaciones paramétricas y altas valoraciones de los consumidores que influyen en la participación en el mercado de seguros de viaje en Alemania.

¿Por qué los viajeros alemanes siguen contratando seguros privados de salud en viaje en Europa?

Las asociaciones integradas con aerolíneas, agencias de viajes en línea y proveedores móviles escalarán las coberturas simples, mientras que los corredores seguirán siendo fundamentales para los viajes múltiples e itinerarios complejos bajo normas claras de divulgación de la Directiva de Distribución de Seguros en el mercado de seguros de viaje en Alemania.

¿Cómo están cambiando los riesgos climáticos y de perturbación el diseño de productos?

Las aseguradoras están añadiendo módulos paramétricos con activadores predefinidos para condiciones meteorológicas y retrasos de vuelos para ofrecer pagos instantáneos y reducir la fricción, una característica que está ganando impulso en el mercado de seguros de viaje en Alemania.

Última actualización de la página el: