Tamaño y participación del mercado upstream de petróleo y gas de Libia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

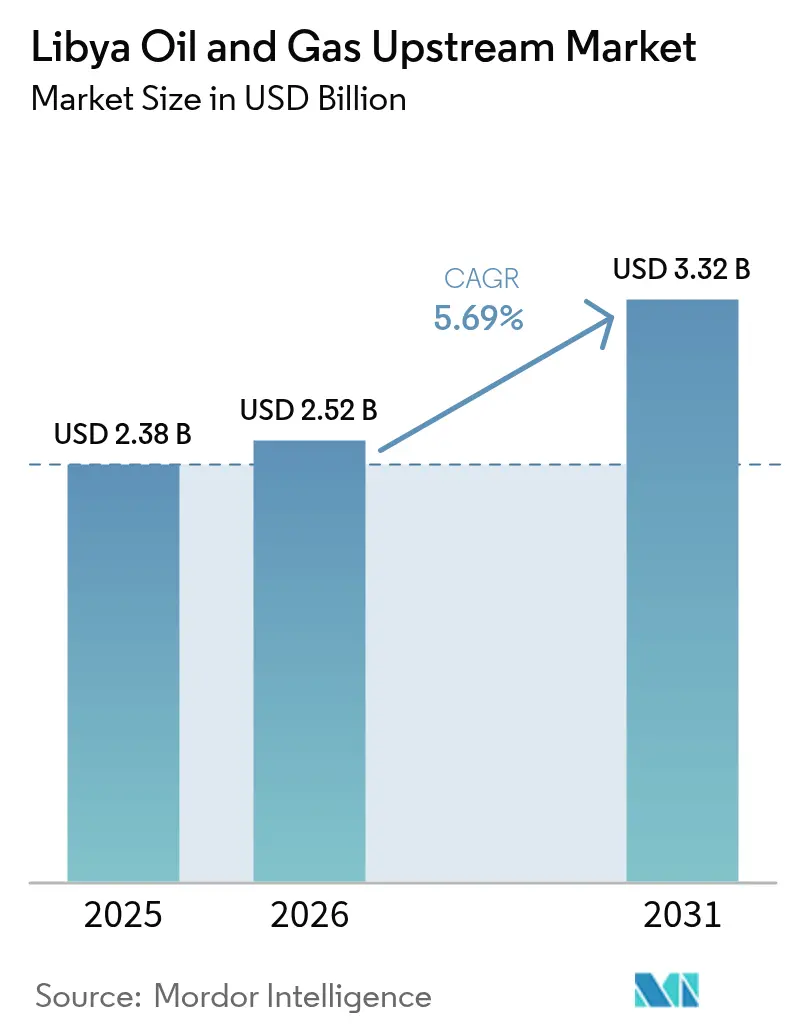

| Tamaño del mercado en el año base (2025) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

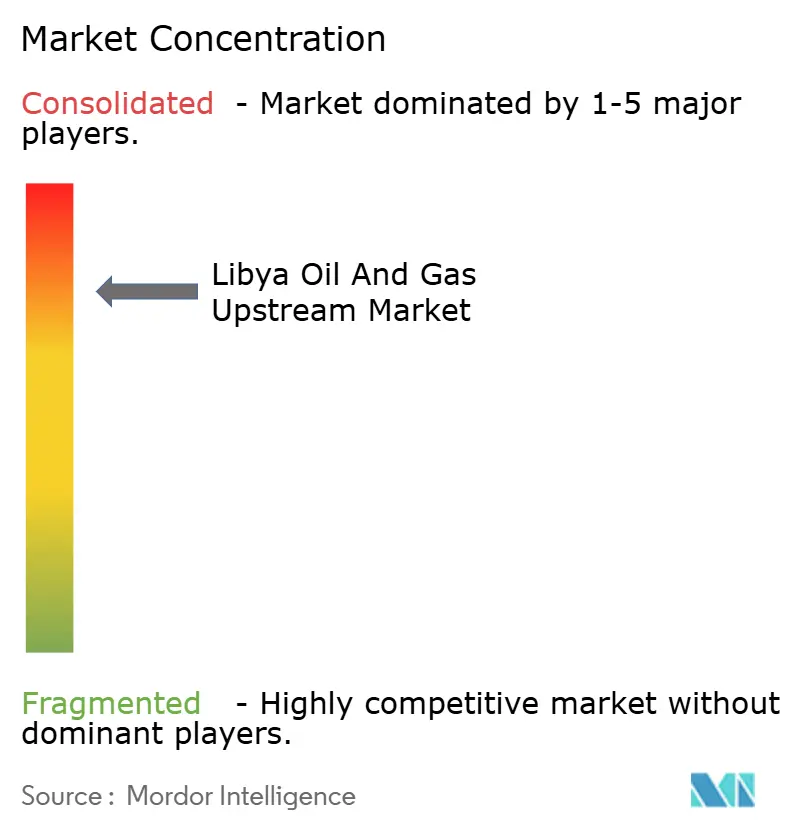

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado upstream de petróleo y gas de Libia por Mordor Intelligence

El tamaño del mercado upstream de petróleo y gas de Libia en 2026 se estima en USD 2,52 mil millones, creciendo desde el valor de 2025 de USD 2,38 mil millones, con proyecciones para 2031 que muestran USD 3,32 mil millones, creciendo a una CAGR del 5,69% durante 2026-2031.

Las amplias reservas probadas de 48,4 mil millones de barriles de crudo y 1,4 billones de m³ de gas sustentan la capacidad a largo plazo, mientras que el gasoducto GreenStream ancla flujos confiables hacia el sur de Europa. Los nuevos contratos de producción compartida (PSC) que elevan las tasas internas de retorno al 35,8% están revirtiendo una década de subinversión y reabriendo los flujos de capital provenientes de las principales compañías occidentales. Por último, los proyectos específicos de recuperación de gas quemado, junto con la evaluación incremental en alta mar, amplían la base de crecimiento del mercado upstream de petróleo y gas de Libia.

Conclusiones clave del informe

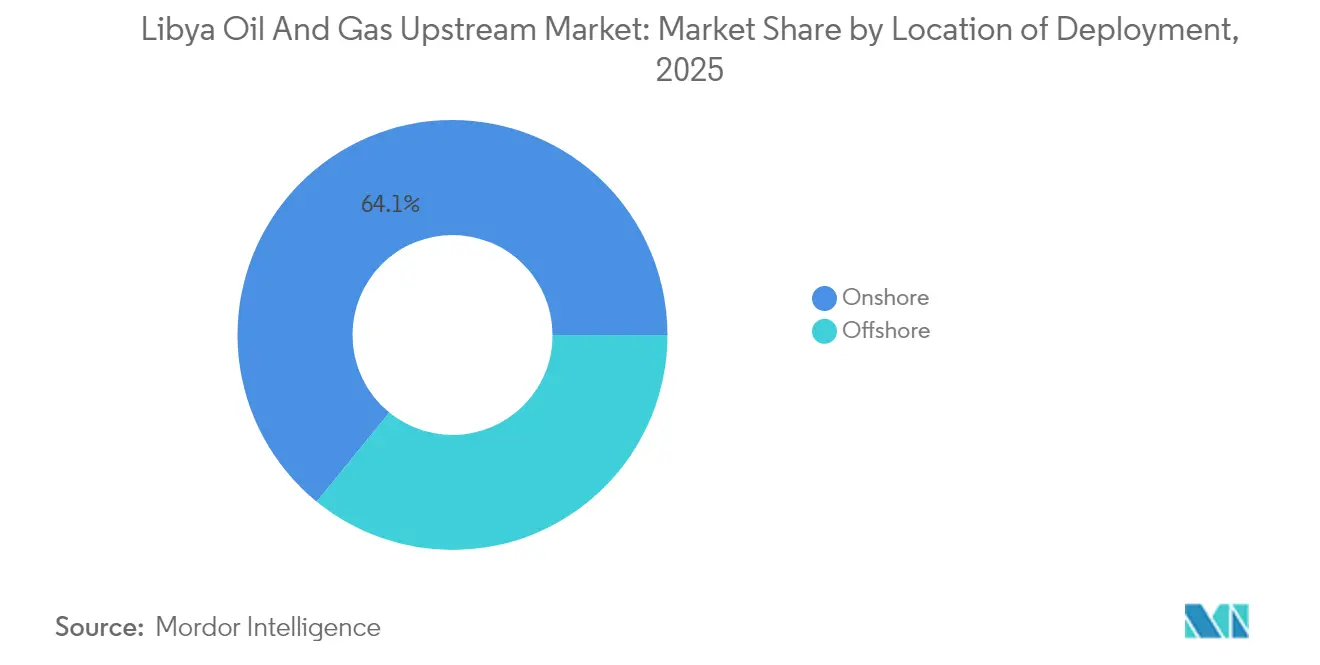

- Por ubicación, las operaciones terrestres captaron el 64,12% de la participación del mercado upstream de petróleo y gas de Libia en 2025, y también se prevé que se expanda a una CAGR del 6,22% hasta 2031, la tasa más rápida dentro de la segmentación por ubicación.

- Por tipo de recurso, el petróleo crudo representó el 89,65% del tamaño del mercado upstream de petróleo y gas de Libia en 2025, y se proyecta que crecerá a una CAGR más rápida del 5,79% entre 2026 y 2031.

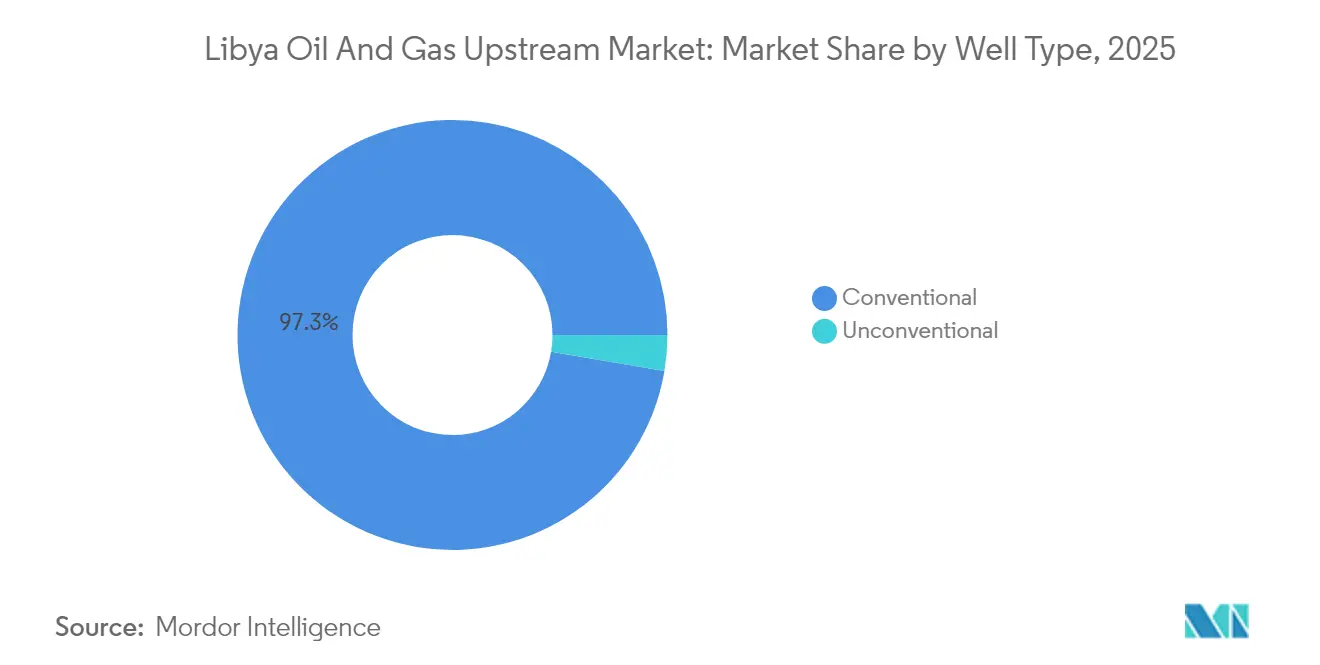

- Por tipo de pozo, el segmento no convencional avanza a una CAGR del 6,66% hasta 2031, superando al segmento convencional maduro, que aún representaba el 97,32% del tamaño del mercado de petróleo y gas de Libia en 2025.

- Por servicio, se prevé que la exploración se expanda a una CAGR del 7,05%, aunque los servicios de desarrollo y producción retuvieron el 70,12% del tamaño del mercado de petróleo y gas de Libia en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado upstream de petróleo y gas de Libia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Reinicio acelerado de campos cerrados tras el alto al fuego de 2023 | +1.80% | Cuenca de Sirte | Corto plazo (≤ 2 años) |

| Nuevos términos de PSC que ofrecen mayor TIR a los operadores extranjeros | +1.50% | A nivel nacional | Mediano plazo (2-4 años) |

| Despliegue de micro-GNL de gas quemado a energía | +0.70% | Cuencas de Sirte y Murzuq | Largo plazo (≥ 4 años) |

| Libia como opción de suministro complementario de GNL en el Mediterráneo oriental | +0.90% | Corredores de exportación marítimos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reinicio acelerado de campos cerrados tras el alto al fuego de 2023

La implementación del alto al fuego desbloqueó la reapertura sistemática de activos inactivos, resultando en un aumento significativo en el procesamiento nacional de crudo, de 450.000 barriles por día en septiembre de 2024 a 1,66 millones de barriles por día en febrero de 2025. Los campos insignia de la Cuenca de Sirte, Sharara y El-Feel, reanudaron operaciones en semanas tras el levantamiento de la fuerza mayor, mientras que Waha Oil Company optimizó las líneas de flujo para recuperar las tasas de producción máxima. Operadores internacionales, como BP y OMV, volvieron a movilizar plataformas de perforación tras una década de ausencia, ilustrando la renovada confianza en el mercado upstream de petróleo y gas de Libia. La continuidad de la producción depende ahora de una coordinación de seguridad sostenida; sin embargo, el episodio demostró la capacidad del sector para recuperarse rápidamente una vez eliminadas las barreras políticas.

Nuevos términos de PSC que ofrecen mayor TIR a los operadores extranjeros

La ronda de licitaciones de 2025, que abarca 22 bloques, introdujo condiciones de PSC que generan una TIR después de impuestos del 35,8%, en comparación con el 2,5% bajo los anteriores acuerdos EPSA-IV. La reforma realinea los intereses del Estado y los inversores al permitir que las empresas retengan mayores volúmenes de costos de petróleo mientras se preserva la participación accionaria de la National Oil Corporation (NOC). La precalificación atrajo a Eni, TotalEnergies, Repsol y varias empresas independientes, señalando un amplio apetito por las oportunidades del mercado upstream de petróleo y gas de Libia, a pesar del riesgo residual. Entre 2026 y 2028, se espera que los compromisos de primera fase en las áreas adjudicadas incrementen la actividad sísmica y de perforación exploratoria, a medida que los operadores persigan prospectos paleozoicos inexplorados.

Despliegue de unidades compactas de micro-GNL de gas quemado a energía

El compromiso de la NOC de reducir la quema de gas un 83% para 2030 está catalizando el desarrollo de unidades de micro-GNL de bajo perfil que capturan el gas asociado en los remotos campos de Murzuq.(1)Corporación Nacional del Petróleo, "Bouri Gas Utilisation Project Award", noc.lyLas unidades modulares convierten el gas atrapado en energía in situ y GNL transportable en camiones, reduciendo las penalizaciones por emisiones y generando ingresos por combustible local. Los primeros pilotos adjudicados a Saipem bajo el Proyecto de Utilización de Gas Bouri demuestran viabilidad comercial, mientras que la elegibilidad para créditos de carbono mejora aún más el retorno de la inversión. La adopción generalizada podría liberar hasta 140 millones de pies cúbicos por día de gas incremental, reforzando el pilar de diversificación del gas en la industria upstream de petróleo y gas de Libia.

Surgimiento de Libia como opción de suministro complementario de GNL en el Mediterráneo oriental

Los compradores europeos están buscando en el Mediterráneo moléculas no rusas, y la corriente anual de 25 mil millones de metros cúbicos de gas de Libia posiciona al país como un proveedor flexible de ajuste a través del ramal GreenStream hacia Italia.(2)Agencia Internacional de la Energía, "Global Gas Security Review 2024", iea.org Las posibles conexiones a las redes de EastMed o la carga de GNL flotante en Mellitah permitirían a Libia arbitrar entre las primas del gasoducto y el GNL en el mercado spot. Se espera que la demanda de Italia y España persista más allá de 2030, apoyando programas de evaluación marina que buscan cubrir volúmenes a medida que Egipto se reequilibra hacia la dependencia de importaciones. Estas dinámicas amplían aún más el panorama de monetización del mercado upstream de petróleo y gas de Libia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Bloqueos de oleoductos impulsados por milicias en los centros de Sirte | -1.20% | Red de exportación de Sirte | Corto plazo (≤ 2 años) |

| Lenta concesión de licencias de importación de plataformas bajo gobiernos rivales | -0.80% | A nivel nacional | Mediano plazo (2-4 años) |

| Envejecimiento de los desaladores que provoca aumentos en el contenido de agua | -0.60% | Campos heredados de Sirte | Mediano plazo (2-4 años) |

| Ausencia de proveedores de servicios de primer nivel por riesgo de sanciones | -0.50% | Todas las áreas productoras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Bloqueos persistentes de oleoductos impulsados por milicias en los centros de la Cuenca de Sirte

Los grupos armados localizados interrumpen periódicamente las líneas troncales que alimentan las terminales de Ras Lanuf y Es Sider, obligando a la NOC a declarar fuerza mayor y recortar las cargas de cargamentos. La interrupción de septiembre de 2024 en Sharara puso de manifiesto cómo un solo bloqueo puede repercutir en 400.000 barriles por día de capacidad interconectada. Los operadores incorporan mayores honorarios de seguridad y reservas de inventario, pero las interrupciones no planificadas aún socavan la confianza de los inversores en el mercado upstream de petróleo y gas de Libia.

Lenta concesión de licencias de importación de plataformas bajo gobiernos rivales

Los regímenes de aprobación paralelos en Trípoli y Bengasi prolongan el despacho aduanero de plataformas terrestres y auto-elevadoras, añadiendo meses a los calendarios de inicio de perforación. Las tasas duplicadas inflan los presupuestos logísticos, mientras que los conflictos de programación dificultan la obtención de las escasas plataformas regionales disponibles. La incertidumbre pesa más sobre las empresas independientes que persiguen áreas de exploración, enturbiando el potencial alcista de la industria upstream de petróleo y gas de Libia en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: La dominancia terrestre impulsa la recuperación

Las áreas terrestres representaron el 64,12% del valor de 2025 del mercado upstream de petróleo y gas de Libia, ancladas por la prolífica red de oleoductos de la Cuenca de Sirte. Los clústeres de Waha, Gialo y Amal bombean colectivamente casi 700.000 barriles por día, beneficiándose de centros de procesamiento compartidos que mantienen los costos de extracción por debajo de USD 6 por barril. Las campañas de reinicio añadieron 250.000 barriles por día en seis meses, demostrando la agilidad terrestre en el mercado upstream de petróleo y gas de Libia. Una CAGR del 6,22% hasta 2031 refleja la perforación de productores de extensión, ramales y la expansión de la inyección de agua.

El sector marítimo sigue siendo una frontera minoritaria pero estratégica. La producción de 35.000 barriles por día de Al Jurf valida la viabilidad en el entorno marino mediterráneo, mientras que los estudios sísmicos sobre el Bloque NC41 indican un potencial de yacimientos apilados. Se están evaluando preliminarmente soluciones de producción flotante, y las mejoras fiscales bajo la ronda de PSC de 2025 podrían inclinar la economía a favor de pruebas en aguas más profundas. Los pronósticos ajustados por riesgo aún asignan el 75% del gasto de capital de 2030 a programas terrestres, aunque los éxitos en alta mar podrían desencadenar revisiones al alza más adelante en la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de recurso: Supremacía del petróleo crudo con impulso del gas

El petróleo crudo representó el 89,65% de los ingresos de 2025, equivalente a 1,41 millones de barriles por día de grados ligeros dulces que abastecieron las refinerías europeas sin requerir descuentos por desulfuración. La alta gravedad API y el bajo contenido metálico garantizan sólidos márgenes netos en comparación con el Brent, reforzando el dominio del crudo en el mercado upstream de petróleo y gas de Libia. Se asume una CAGR del 5,79% hasta 2031, basada en perforación de relleno incremental y recuperación mejorada en Waha y Sarir.

El gas natural actualmente suministra 25 mil millones de metros cúbicos por año a través de GreenStream y goza de un mayor apoyo político. Se espera que la captura de gas quemado, el despliegue de micro-GNL y los yacimientos de gas seco independientes en Ghadames aumenten la proporción de gas seco dentro de la industria upstream de petróleo y gas de Libia. El condensado, aunque por debajo de 50.000 barriles por día, obtiene márgenes petroquímicos premium e incentivos orientados a las re-completaciones en carbonatos jurásicos. Para 2031, la participación del gas en el total de hidrocarburos podría alcanzar el 15%, ampliando la base de ingresos y alineándose con los mandatos de descarbonización.

Por tipo de pozo: Emerge el potencial no convencional

Los pozos convencionales contribuyeron con el 97,32% de la participación del mercado upstream de petróleo y gas de Libia en 2025, subrayando la profundidad de los yacimientos maduros que aún generan retornos confiables sin estimulación intensiva. Aun así, la perforación no convencional está preparada para expandirse a una CAGR del 6,66% hasta 2031, a medida que la caída de las presiones en los yacimientos de los campos insignia obliga a los operadores a buscar nuevos barriles en horizontes de esquisto y petróleo compacto dentro de la Cuenca de Sirte. La National Oil Corporation considera estos recursos como el próximo motor de crecimiento, y su nuevo Acuerdo de Producción Compartida, que ofrece una tasa interna de retorno del 35,8%, hace más aceptable para los socios extranjeros el mayor costo de la perforación horizontal y la fracturación hidráulica.

La adopción tecnológica ya es evidente. Los Dispositivos de Control de Afluencia Autónomos y los paquetes de recuperación mejorada de petróleo están siendo probados en cadenas piloto para mitigar el contenido de agua y mejorar las tasas de extracción en formaciones complejas. Las principales compañías que regresan, como Repsol y Eni, traen flotas de perforación direccional y diseños de fracturación multietapa que estuvieron ausentes durante los años de conflicto, acortando así las curvas de aprendizaje para los equipos locales. El progreso continuo depende de una transferencia tecnológica efectiva y del desarrollo de una base de servicios domésticos capaz de ejecutar completaciones no convencionales a costos competitivos, un hito que podría diversificar el tamaño del mercado upstream de petróleo y gas de Libia más allá de su dependencia histórica en la recuperación primaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por servicio: El renacimiento de la exploración impulsa el crecimiento

Los servicios de desarrollo y producción representaron el 70,12% del tamaño del mercado upstream de petróleo y gas de Libia en 2025, reflejando el enfoque inmediato de los operadores en el reinicio de pozos heredados, la modernización de instalaciones de superficie y la extensión de la vida útil de los campos tras una década de subinversión. Sin embargo, los servicios de exploración, aunque menores hoy en día, están destinados a crecer a una CAGR del 7,05% hasta 2031, ya que la primera ronda de licitaciones en 18 años y las atractivas condiciones económicas del PSC reavivan el interés en cuencas inexploradas.

La evidencia del cambio es clara sobre el terreno. Eni y BP iniciaron la perforación del pozo de exploración A1-96/3 en la Cuenca de Ghadames, mientras que Repsol reingresó a la Cuenca de Murzuq, marcando el regreso de plataformas occidentales y equipos sísmicos de última generación. Las modernas tecnologías de imágenes y perforación direccional, anteriormente no disponibles, permiten ahora a los operadores apuntar a zonas productoras más profundas y delgadas con mayor precisión, aumentando así la probabilidad de descubrimiento. Al mismo tiempo, los proveedores de servicios de producción están digitalizando activos heredados con monitoreo en tiempo real y tratamientos químicos específicos para extraer barriles adicionales de pozos maduros. Esta combinación en evolución indica que el mercado upstream de petróleo y gas de Libia avanza hacia un perfil equilibrado que combina la optimización disciplinada de activos con una búsqueda revitalizada de nuevos recursos.

Análisis geográfico

Libia ocupa el tercer lugar en África del Norte en producción de petróleo, situándose entre Argelia y Egipto, y tiene como objetivo alcanzar 2-3 millones de barriles por día para 2028 bajo su hoja de ruta de producción actual. La proximidad al Mediterráneo proporciona acceso a corto plazo a las refinerías europeas a través de Ras Lanuf, Es Sider y Zueitina, otorgando a los barriles ligeros dulces libios una ventaja de flete sobre los grados de África Occidental.

La geografía de producción es tripolar. La Cuenca de Sirte continúa suministrando aproximadamente el 70% de los volúmenes nacionales, apoyándose en infraestructura antigua pero ampliable. Se espera que la Cuenca de Murzuq añada crecimiento a través de Elephant y NC-174, donde el reingreso de Repsol en 2024 ejemplificó su nuevo apetito de capital. La Cuenca de Ghadames es el corazón del gas, preparada para aumentar el suministro de gas seco y condensado a GreenStream una vez que concluya la evaluación de la perforación en A1-96/3.

Los vínculos comerciales externos amplifican la relevancia estratégica de Libia. Italia obtiene aproximadamente el 25% de sus importaciones de gas de GreenStream, y las refinerías del sur de Europa dependen de los crudos libios para la optimización de mezclas. Las conversaciones sobre gasoductos interconectores con Egipto y el corredor Nigeria-Libia podrían transformar al país en un centro regional de tránsito y licuefacción, sujeto a la seguridad sostenida y la claridad financiera. En conjunto, estos vectores geográficos respaldan una vía de expansión equilibrada, aunque políticamente sensible, para el mercado upstream de petróleo y gas de Libia.

Panorama competitivo

El mercado exhibe una concentración moderada. Las entidades lideradas por la NOC y cinco grandes internacionales representan colectivamente alrededor del 65% de la producción de líquidos de 2024, dejando espacio para que los independientes de nicho ocupen posiciones en áreas de exploración. Las empresas conjuntas dominan porque combinan la supervisión soberana con la infusión de capital y tecnología, un modelo que es poco probable que cambie bajo las señales de política actuales.

La competencia ahora se inclina hacia la ventaja tecnológica más que solo hacia el costo. Eni y TotalEnergies despliegan sensores de fibra óptica en el subsuelo para gestionar el contenido de agua en los pozos de Waha, mientras que BP utiliza análisis basados en la nube para la optimización de perforación en tiempo real. Los operadores que puedan integrar proyectos de reducción de emisiones, como la captura de gas quemado o estaciones de bombeo alimentadas con energía solar, obtienen buena voluntad y potencialmente aprobaciones más rápidas. Estos factores diferenciadores son decisivos para ganar futuras licencias del mercado upstream de petróleo y gas de Libia.

El espacio estratégico sin explotar reside en alta mar y en los prospectos no convencionales. La perforación del pozo A1-2/130 por parte de Repsol en 2024 reavivó el interés en los carbonatos mediterráneos, y los estudios en curso sobre la madurez del esquisto paleozoico podrían abrir una nueva clase de recursos más adelante en la década. Las brechas en el lado de los servicios siguen siendo un obstáculo; asegurar equipos especializados de estimulación o embarcaciones de aguas profundas a menudo requiere acuerdos marco a largo plazo. Las empresas equipadas para combinar capital con una sólida mitigación de riesgos darán forma a la dinámica competitiva hasta 2030.

Líderes de la industria upstream de petróleo y gas de Libia

BP PLC

Eni S.P.A.

National Oil Corporation

PJSC Gazprom

Polskie Górnictwo Naftowe i Gazownictwo S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: La National Oil Corporation informó que la producción total alcanzó 1.659.182 barriles por día, incluyendo 1.411.253 barriles por día de petróleo crudo y 49.601 barriles por día de condensado, lo que representa un máximo de producción en 11 años tras la estabilización de las condiciones políticas y la reanudación de los campos.

- Enero de 2025: El presidente de la NOC, Farhat Bengdara, renunció en medio de disputas políticas en curso, poniendo de relieve los continuos desafíos de gobernanza a pesar de las mejoras generales en la producción.

- Diciembre de 2024: Repsol reanudó las operaciones de perforación en la Cuenca de Murzuq con el proyecto del pozo A1-2/130, marcando el regreso de la empresa española a Libia tras un paréntesis operativo de 10 años.

- Diciembre de 2024: La producción de petróleo crudo y condensado de Libia superó los objetivos en 22.000 barriles por día, demostrando mejoras en la eficiencia operativa y exitosos programas de optimización de campos implementados por la NOC y sus socios internacionales.

- Octubre de 2024: Eni y BP iniciaron operaciones de perforación conjunta con el pozo A1-96/3 en la Cuenca de Ghadames, lo que representa una inversión de exploración significativa y el primer gran programa de perforación de empresa conjunta entre las principales compañías occidentales en Libia desde 2014.

Alcance del informe del mercado upstream de petróleo y gas de Libia

El sector upstream involucra a empresas que buscan depósitos de petróleo o gas (exploración) y luego su extracción mediante perforación u otros métodos.

El mercado upstream de petróleo y gas de Libia está segmentado por ubicación en terrestre y marítimo. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en base a la capacidad de producción (miles de barriles/día y miles de millones de pies cúbicos por día).

| Terrestre |

| Marítimo |

| Petróleo crudo |

| Gas natural |

| Convencional |

| No convencional |

| Exploración |

| Desarrollo y producción |

| Desmantelamiento |

| Por ubicación de despliegue | Terrestre |

| Marítimo | |

| Por tipo de recurso | Petróleo crudo |

| Gas natural | |

| Por tipo de pozo | Convencional |

| No convencional | |

| Por servicio | Exploración |

| Desarrollo y producción | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la producción de crudo en Libia entre 2026 y 2031?

Se proyecta que la producción nacional se expanda a una CAGR del 5,69%, elevando el valor de los líquidos a USD 3,32 mil millones para 2031.

¿Qué cambio fiscal está atrayendo a nuevos inversores extranjeros?

La ronda de PSC de 2025 eleva la TIR después de impuestos al 35,8%, reemplazando los anteriores términos de EPSA que entregaban solo el 2,5%.

¿Qué cuenca suministra actualmente la mayor parte de los hidrocarburos libios?

La Cuenca de Sirte proporciona aproximadamente el 70% de los volúmenes nacionales gracias a su densa red de oleoductos y procesamiento.

¿Por qué el gas natural se está volviendo más estratégico para Libia?

La diversificación de la demanda europea y el objetivo de la NOC de reducir la quema de gas un 83% hacen de la monetización del gas un elemento central de los ingresos futuros.

¿Qué riesgo operativo continúa amenazando la confiabilidad de las exportaciones?

Los bloqueos liderados por milicias en los oleoductos de Sirte pueden provocar declaraciones de fuerza mayor y rápidas reducciones de la producción.

¿Cómo están abordando los operadores la infraestructura envejecida de los campos?

Emplean Dispositivos de Control de Afluencia Autónomos, mejoras de bombas electrosumergibles y reemplazos planificados de desaladores para mantener las tasas de producción máxima.

Última actualización de la página el: