Tamaño y Participación del Mercado de Dispositivos de Asistencia Ventricular Izquierda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

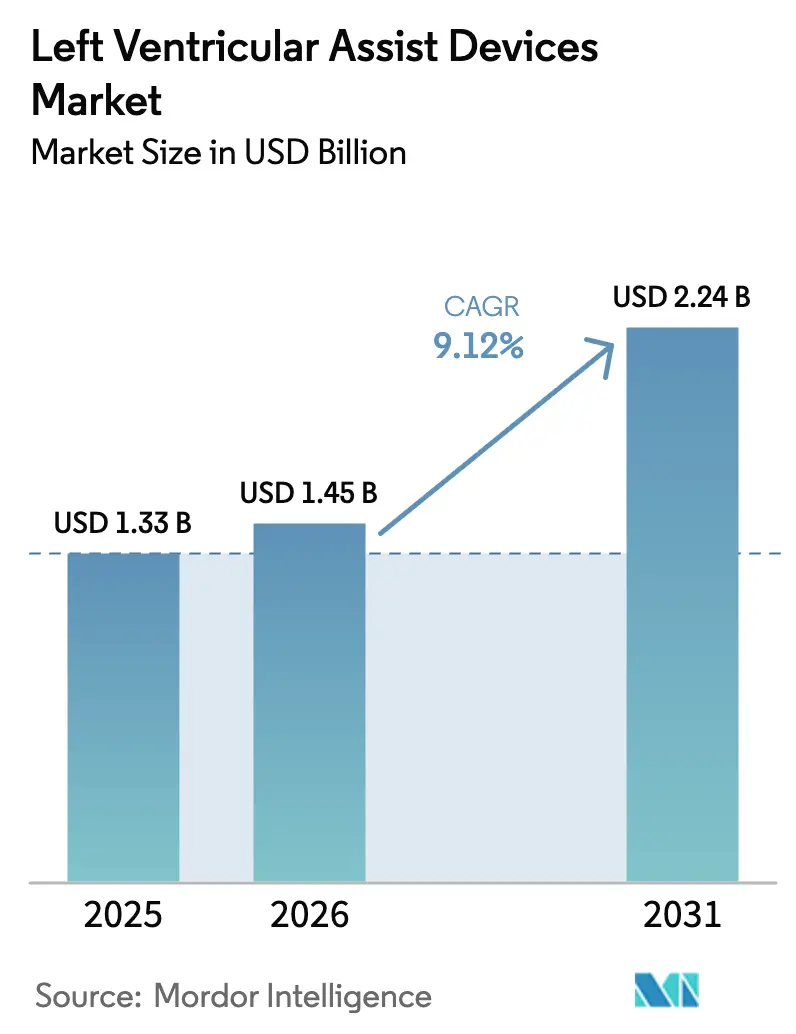

| Tamaño del Mercado (2026) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

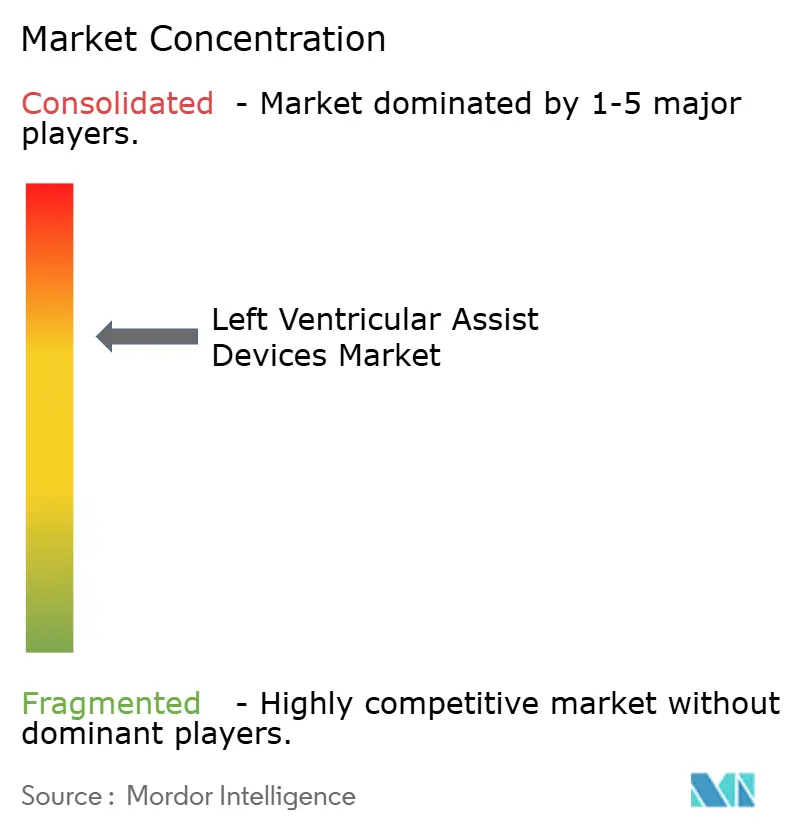

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Asistencia Ventricular Izquierda por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de asistencia ventricular izquierda crezca de USD 1,33 mil millones en 2025 a USD 1,45 mil millones en 2026 y se prevé que alcance USD 2,24 mil millones en 2031 a una CAGR del 9,12% durante 2026-2031. La creciente escasez de corazones donantes, los avances sostenidos en los sistemas de bombeo por levitación magnética y una cobertura de reembolso más amplia para la terapia de destino sustentan colectivamente esta trayectoria de crecimiento plurianual. La tecnología de flujo centrífugo establece ahora el estándar de rendimiento clínico al reducir el riesgo de accidente cerebrovascular y trombosis, lo que amplía la confianza de los médicos y los volúmenes de dispositivos.[1]Mandeep R. Mehra et al., "Dispositivo de asistencia ventricular izquierda centrífugo totalmente magnético y resultados a largo plazo: el registro ELEVATE," European Heart Journal, academic.oup.com La terapia de destino ya absorbe la mayor parte de la actividad de implantación a medida que se alargan las listas de espera para trasplantes, mientras que los protocolos de puente a la recuperación se aceleran gracias a mejores herramientas de selección de recuperación miocárdica. América del Norte mantiene el liderazgo del mercado debido a sistemas de reembolso maduros y una densa red de centros de alto volumen de dispositivos de asistencia ventricular izquierda, pero Asia-Pacífico registra la CAGR regional más rápida gracias a los programas chinos autóctonos y la expansión del registro nacional de Japón. La intensidad competitiva sigue siendo moderada tras la retirada del HVAD por parte de Medtronic, lo que deja al HeartMate 3 de Abbott como producto de referencia y abre espacio para que los nuevos participantes totalmente implantables como FineHeart y BiVACOR ganen visibilidad.

Conclusiones Clave del Informe

- Por terapia, la terapia de destino representó el 59,10% de la participación del mercado de dispositivos de asistencia ventricular izquierda en 2025, mientras que se proyecta que el puente a la recuperación crecerá a una CAGR del 12,18% hasta 2031.

- Por tecnología de bomba, el flujo centrífugo capturó el 67,60% de la participación en ingresos en 2025; se espera que el flujo axial quede rezagado pero aún se expanda a una CAGR del 7,98% hasta 2031.

- Por tipo de implante, los implantes de flujo continuo representaron el 80,55% del tamaño del mercado de dispositivos de asistencia ventricular izquierda en 2025, frente a una sólida perspectiva de CAGR del 10,05% para la misma categoría hasta 2031.

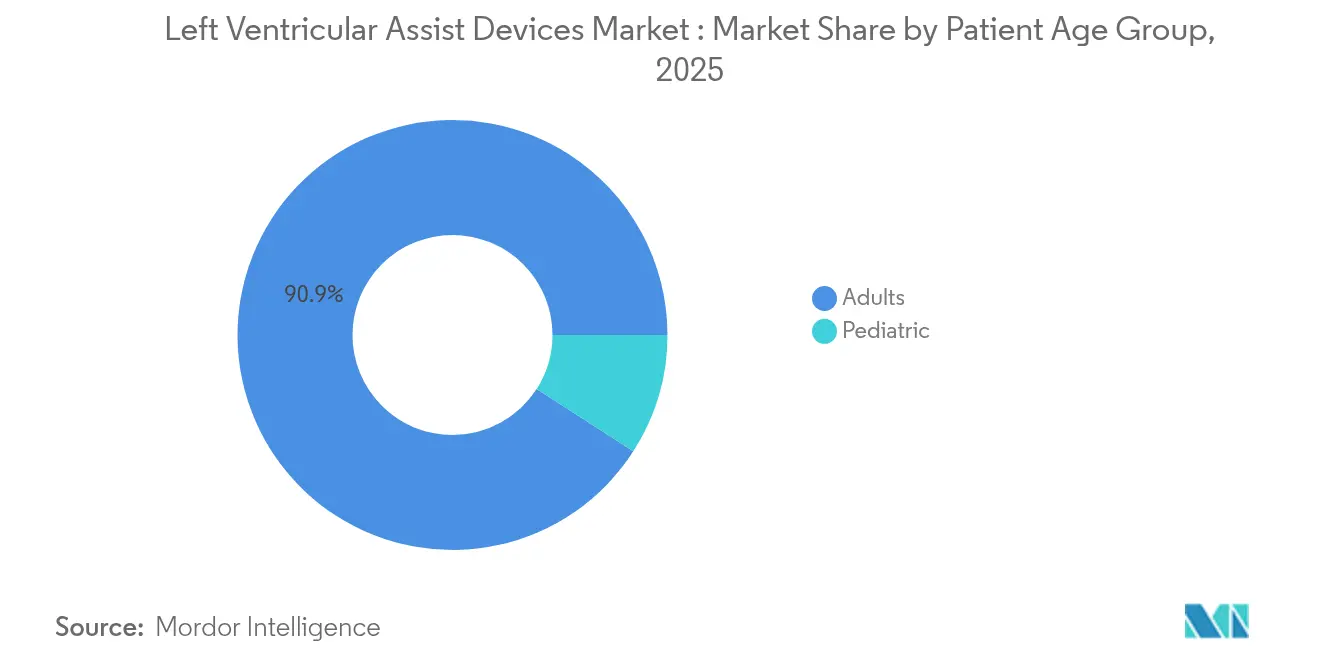

- Por grupo de edad del paciente, los adultos dominaron con una participación del 90,90% en 2025, mientras que el segmento pediátrico registra una CAGR del 11,92% hasta 2031.

- Por región, América del Norte representó el 41,95% de los ingresos de 2025, aunque se prevé que Asia-Pacífico supere a todas las geografías con una CAGR del 10,98% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Asistencia Ventricular Izquierda*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Donantes de Órganos que Acelera la Adopción de Dispositivos de Asistencia Ventricular Izquierda Duraderos | +2.1% | Global, con impacto agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio Rápido hacia Dispositivos de Asistencia Ventricular Izquierda Avanzados | +1.8% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Ampliación de la Cobertura de Reembolso para la Terapia de Destino | +1.4% | América del Norte y UE como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización que Permite la Implantación Mínimamente Invasiva | +1.2% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Monitorización Remota Impulsada por IA que Reduce los Costos Posteriores al Alta | + 0.9% | América del Norte y UE, programas piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas Gubernamentales y Programas Emergentes de Dispositivos de Asistencia Ventricular Izquierda | +0.7% | Núcleo en Asia-Pacífico, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de donantes de órganos que acelera la adopción de dispositivos de asistencia ventricular izquierda duraderos

Las largas listas de espera para trasplantes siguen empujando a los médicos hacia la terapia de destino como alternativa permanente al reemplazo cardíaco. La supervivencia a cinco años con HeartMate 3 supera ahora el 63% en registros del mundo real, un nivel que antes solo era alcanzable con el trasplante. Los organismos reguladores han respondido clasificando los dispositivos de asistencia ventricular izquierda como tratamiento definitivo y Medicare ha extendido la cobertura más allá de la codificación de puente al trasplante. Los proveedores, en consecuencia, desarrollan programas de soporte a largo plazo, invierten en monitorización remota y asignan recursos de UCI para cohortes crónicas de dispositivos de asistencia ventricular izquierda. El impacto presupuestario es significativo porque cada paciente conlleva costos de seguimiento plurianuales, aunque los hospitales lo equilibran frente al gasto de ingresos repetidos por descompensación.

Cambio rápido hacia dispositivos de asistencia ventricular izquierda avanzados

Las bombas centrífugas de tercera generación emplean levitación magnética completa que elimina los rodamientos mecánicos y minimiza el traumatismo sanguíneo. Los datos de ARIES-HM3 muestran que los regímenes sin aspirina reducen los episodios de sangrado en un 40% sin mayor riesgo de trombosis, un resultado que amplía el grupo elegible a pacientes con tendencias hemorrágicas. Las dimensiones más reducidas de la bomba se prestan a enfoques de toracotomía en lugar de esternotomía y acortan las estancias en UCI.[2]Journal of Thoracic and Cardiovascular Surgery, "Técnica de implante basada en toracotomía para HeartMate 3," jtcvs.org Con FineHeart y BiVACOR apuntando a diseños totalmente implantables, el nivel de referencia de rendimiento sigue elevándose.

Ampliación de la cobertura de reembolso para la terapia de destino

Los modelos de costo-utilidad sitúan el costo incremental por año de vida ajustado por calidad en USD 102.587, por debajo de los umbrales de disposición a pagar en Estados Unidos. El CMS añadió la terapia de destino al CPT 33975, lo que llevó a las aseguradoras comerciales a alinear el lenguaje de sus pólizas. En Europa, las agencias de evaluación de tecnologías sanitarias de Alemania, el Reino Unido y Francia han comenzado evaluaciones sistemáticas del impacto presupuestario para incorporar los programas de dispositivos de asistencia ventricular izquierda a la atención estándar. Estas acciones incrementan los volúmenes de procedimientos en centros cardíacos especializados que ya cuentan con vías de atención establecidas.

Miniaturización que permite la implantación mínimamente invasiva

La implantación por toracotomía demuestra una supervivencia libre de eventos del 85% a los 6 meses, al tiempo que reduce el traumatismo quirúrgico. Las bombas más pequeñas también abren indicaciones pediátricas que anteriormente estaban restringidas por el tamaño. La combinación de la miniaturización con la asistencia robótica mejora la precisión de la colocación y podría, en última instancia, trasladar implantes seleccionados a entornos de cirugía ambulatoria. Los primeros adoptantes posicionan las vías menos invasivas como elementos diferenciadores para captar derivaciones de hospitales de volumen moderado.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Asistencia Ventricular Izquierda*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Costos de Revisión por Explante del Dispositivo Gravan los Presupuestos Hospitalarios | -1.3% | Global, agudo en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Eventos Adversos Asociados a los Dispositivos de Asistencia Ventricular Izquierda | -1.1% | Global, con variación regional en la gestión | Largo plazo (≥ 4 años) |

| Restricciones en la Cadena de Suministro para Rodamientos Magnéticos de Tierras Raras | -0.8% | Global, concentrado en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Bombas de Tamaño Pediátrico | -0.6% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los costos de revisión por explante del dispositivo gravan los presupuestos hospitalarios

Aproximadamente uno de cada cuatro receptores requiere una revisión quirúrgica en un plazo de 2 años, y cada episodio puede superar los USD 50.000 en gastos hospitalarios directos.[3]ESC Heart Failure, "Aspectos económicos del tratamiento a largo plazo con dispositivos de asistencia ventricular izquierda para la insuficiencia cardíaca crónica," onlinelibrary.wiley.com Los hospitales de red de seguridad que atienden a poblaciones con cobertura insuficiente se enfrentan a cargos no reembolsados que frenan la expansión de los programas. La imprevisibilidad de los volúmenes de revisión complica la programación del quirófano y la planificación del inventario, lo que lleva a los administradores a limitar la capacidad de dispositivos de asistencia ventricular izquierda o a asociarse con centros de mayor volumen para casos complejos.

Eventos adversos asociados a los dispositivos de asistencia ventricular izquierda

A pesar de los avances en hemocompatibilidad, las tasas de accidente cerebrovascular siguen siendo más altas que en las cohortes de insuficiencia cardíaca tratadas médicamente, y las infecciones de la línea de transmisión aún desencadenan largos ciclos de antibióticos o el intercambio de la bomba. Los médicos deben sopesar estos riesgos frente a las posibles ganancias en supervivencia, especialmente en candidatos limítrofes. El peso psicológico de vivir con una línea de transmisión externa añade otra capa de reticencia para algunos pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Asistencia Ventricular Izquierda

Por Tecnología de Bomba:

El flujo centrífugo mantiene el dominio clínicoLos sistemas centrífugos controlaron el 67,60% de los ingresos de 2025 y se proyecta que registren una CAGR del 11,12%, lo que refleja la preferencia de los médicos por dispositivos con flujo casi fisiológico y menor estrés de cizallamiento. Por lo tanto, se espera que el tamaño del mercado de dispositivos de asistencia ventricular izquierda para la tecnología centrífuga amplíe su ventaja sobre el flujo axial hasta 2031. El convincente perfil de reducción de accidentes cerebrovasculares del HeartMate 3 sigue siendo el principal desencadenante de adopción.

El flujo axial sigue cubriendo necesidades de nicho cuando las dimensiones reducidas de la bomba son importantes, aunque los diseños centrífugos se acercan a volúmenes similares ofreciendo una hemocompatibilidad superior. La mejora continua en el firmware de levitación magnética y los algoritmos de estimación de flujo respalda una mejor autorregulación y durabilidad a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Implante:

Los implantes de flujo continuo se acercan a la adopción universalLos implantes de flujo continuo aseguraron el 80,55% de la participación en 2025 y registran una CAGR del 10,05% a medida que los dispositivos pulsátiles restantes quedan obsoletos en la práctica clínica. Los hospitales se inclinan por sistemas con puertos de línea de transmisión más pequeños, menor firma acústica y capacidad de programación remota. La participación del mercado de dispositivos de asistencia ventricular izquierda para esta categoría probablemente superará el 84,80% en 2031, dada la discontinuación de la mayoría de las plataformas pulsátiles.

Los flujos de trabajo clínicos están optimizados para la gestión postoperatoria de flujo continuo, lo que limita los incentivos para mantener la infraestructura pulsátil heredada. Las innovaciones hacia controladores totalmente implantables podrían acercar aún más el flujo continuo al ideal fisiológico y reducir aún más el riesgo de infección.

Por Terapia:

La terapia de destino consolida su papel primarioLa terapia de destino representó el 59,10% de los ingresos en 2025, ya que los pacientes no elegibles para trasplante obtienen cada vez más cobertura. El tamaño del mercado de dispositivos de asistencia ventricular izquierda vinculado a la terapia de destino se expandirá en paralelo con la aceptación por parte de los pagadores. El puente a la recuperación muestra el mayor crecimiento con una CAGR del 12,18%, porque las mejores técnicas de imagen y el perfil de biomarcadores identifican ahora a los candidatos con probabilidad de recuperar la función nativa.

Los hospitales con programas de recuperación se benefician de una duración más corta del soporte del dispositivo y de perfiles de costo de por vida más bajos. Los volúmenes de puente al trasplante se mantienen estables pero son esenciales, salvaguardando la estabilidad de los candidatos que esperan corazones donantes escasos.

Por Grupo de Edad del Paciente:

Los volúmenes pediátricos crecen desde una base pequeñaLos adultos aún ocupan el 90,90% de los procedimientos, pero el número de implantes pediátricos está creciendo a una CAGR del 11,92%. El tamaño del mercado de dispositivos de asistencia ventricular izquierda para niños sigue siendo modesto, aunque la demanda clínica es desproporcionada con respecto a la oferta. Berlin Heart EXCOR continúa siendo el puente para lactantes hasta el trasplante, mientras que el uso en adolescentes de bombas de flujo continuo más pequeñas está obteniendo la aprobación de los comités de revisión institucional.

Los impulsores del crecimiento incluyen la financiación nacional para programas de cardiopatías congénitas y el intercambio de datos entre centros que difunde las mejores prácticas. La miniaturización de dispositivos y la personalización del flujo de la bomba seguirán siendo fundamentales para ampliar la elegibilidad pediátrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los centros especializados impulsan el liderazgo en resultadosLos hospitales representaron el 62,65% de los ingresos de 2025 porque poseen la base instalada de quirófanos, aunque los centros cardíacos especializados se están expandiendo más rápidamente a una CAGR del 10,42%. La experiencia concentrada se traduce en menores tasas de complicaciones y negociaciones más sólidas con los pagadores. El tamaño del mercado de dispositivos de asistencia ventricular izquierda captado por estos centros está destinado a aumentar a medida que los patrones de derivación se inclinen hacia programas de probada eficacia.

Los centros de cirugía ambulatoria podrían absorber las revisiones de la línea de transmisión de seguimiento y las pruebas de velocidad de rampa, liberando las UCI terciarias para revisiones complejas. No obstante, los marcos regulatorios impulsarán una transición gradual hacia entornos no hospitalarios para garantizar la seguridad del paciente.

Análisis Geográfico

Mercado de Dispositivos de Asistencia Ventricular Izquierda en América del Norte

América del Norte representa la geografía más grande con el 41,95% de los ingresos en 2025, respaldada por el reembolso de Medicare para la terapia de destino y la alta familiaridad de los médicos. Los registros como INTERMACS informan protocolos basados en evidencia que sostienen puntos de referencia de resultados favorables. La penetración del mercado aún varía según el estado dependiendo de la densidad de los centros de trasplante, pero el monitoreo remoto podría igualar el acceso en las zonas rurales.

Mercado de Dispositivos de Asistencia Ventricular Izquierda en Asia-Pacífico

Asia-Pacífico registra la expansión más rápida con una CAGR del 10,98% hasta 2031, impulsada por el impulso de China hacia la fabricación doméstica de dispositivos de asistencia ventricular izquierda y la recopilación estructurada de datos J-MACS de Japón. Las autoridades chinas clasifican los dispositivos de asistencia ventricular izquierda como dispositivos domésticos estratégicos, acortando los plazos regulatorios y reduciendo los costos. Las redes privadas de cardiología de India también importan bombas centrífugas para abordar su creciente carga de insuficiencia cardíaca avanzada.

Mercado de Dispositivos de Asistencia Ventricular Izquierda en Europa

Europa sigue siendo un ámbito maduro pero dinámico. Alemania lidera los volúmenes de implantes debido a la adopción temprana y el reembolso nacional que favorece a los centros de alto volumen. El Reino Unido y Francia mantienen modelos de servicio centralizados para reducir costos y estandarizar la calidad de la atención. Europa del Este ofrece potencial de crecimiento una vez que los mecanismos de financiación para la insuficiencia cardíaca avanzada se amplíen más allá de las vías de derivación para trasplante.

Panorama Competitivo

Abbott domina la participación actual con HeartMate 3, beneficiándose del rendimiento de la levitación magnética y de la ausencia del HVAD de Medtronic, retirado en 2021. Los competidores ahora buscan diferenciación mediante configuraciones totalmente implantables o de corazón artificial total. FineHeart recibió la aprobación de las autoridades francesas para el primer estudio en humanos del Flowmaker, mientras que BiVACOR obtuvo la designación de avance de la FDA para su corazón artificial total rotatorio.

Los proveedores enfocados en pediatría, liderados por Berlin Heart, mantienen el liderazgo en nichos gracias al diseño especializado de dispositivos y las exenciones regulatorias para uso compasivo. Los fabricantes de dispositivos buscan asociaciones de monitorización habilitadas por IA para incorporar servicios de datos que aumenten los costos de cambio y extiendan los ingresos más allá de las ventas de hardware. Las alianzas estratégicas entre desarrolladores de bombas y plataformas de telesalud están surgiendo para agrupar diagnósticos remotos en los contratos de adquisición.

Desde el punto de vista de la cadena de suministro, el abastecimiento de imanes de tierras raras es una vulnerabilidad compartida. Los fabricantes se están cubriendo mediante políticas de doble proveedor o explorando alternativas de rodamientos cerámicos para protegerse de las perturbaciones geopolíticas. Las barreras de propiedad intelectual se centran en los algoritmos de levitación magnética, la tecnología de sellado de la línea de transmisión y la química de las baterías, lo que da forma a los litigios y acuerdos de licencia en curso.

Líderes de la Industria de Dispositivos de Asistencia Ventricular Izquierda

Medtronic

Abbott

Jarvik Heart Inc.

Berlin Heart GmbH

Johnson and Johnson (Abiomed)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos de Asistencia Ventricular Izquierda Cubiertas en este Informe

- Abbott Laboratories

- Medtronic

- Johnson and Johnson (Abiomed)

- Berlin Heart

- Jarvik Heart

- Terumo

- CorWave

- Evaheart

- Relitech Systems

- Leviticus Cardio

- Calon Cardio-Technology

- FineHeart

- CH Biomedical

- Windmill Cardiovascular

- VentriFlo

- Magenta Medical

Leer Análisis de las Empresas del Mercado de Dispositivos de Asistencia Ventricular Izquierda

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Asistencia Ventricular Izquierda

- Junio de 2025: FineHeart obtuvo la aprobación nacional para lanzar el primer estudio en humanos de su dispositivo de asistencia ventricular izquierda totalmente implantable Flowmaker

- Octubre de 2024: Abbott inició un ensayo que combina sensores remotos CardioMEMS con HeartMate 3 para examinar los beneficios de la gestión integrada de la insuficiencia cardíaca

Mercado de Dispositivos de Asistencia Ventricular Izquierda Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de dispositivos de asistencia ventricular izquierda como los ingresos por ventas globales generados por bombas mecánicas duraderas o temporales que apoyan el ventrículo izquierdo para indicaciones de puente al trasplante, terapia de destino, puente a la recuperación o puente a la candidatura. Los ingresos se contabilizan a nivel del dispositivo e incluyen flujo continuo implantable, pulsátil extracorpóreo, controladores, kits de línea de transmisión y paquetes de baterías suministrados por empresas de dispositivos médicos a hospitales y centros cardíacos especializados.

Exclusión del alcance: las bombas periféricas utilizadas exclusivamente para soporte del corazón derecho o de corazón artificial total están excluidas.

Descripción General de la Segmentación

- Por Tecnología de Bomba

- Flujo Axial

- Flujo Centrífugo

- Por Tipo de Implante

- Flujo Continuo Implantable

- Pulsátil Extracorpóreo

- Por Terapia

- Puente al Trasplante

- Terapia de Destino

- Puente a la Recuperación

- Puente a la Candidatura

- Por Grupo de Edad del Paciente

- Adulto (≥18 años)

- Pediátrico (<18 años)

- Por Usuario Final

- Hospitales

- Centros Cardíacos Especializados

- Centros de Cirugía Ambulatoria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas dirigidas a cirujanos cardiotorácicos, directores de programas de dispositivos de asistencia ventricular, perfusionistas y gerentes de suministros hospitalarios en América del Norte, Europa y los mercados de alto crecimiento de Asia-Pacífico validaron los supuestos de incidencia, los precios de venta promedio de los dispositivos y los cambios de marca tras la retirada del HVAD. Estos intercambios también aclararon la penetración en el mundo real de los sistemas totalmente implantables y los límites de reembolso regionales.

Investigación Documental

Nuestros analistas comenzaron con conjuntos de datos de salud pública como el Observatorio Mundial de la Salud de la OMS, los archivos de prevalencia de insuficiencia cardíaca de los CDC, las tablas de procedimientos quirúrgicos de Eurostat y las perspectivas demográficas de la ONU, que ayudaron a mapear el grupo de pacientes elegibles. Superpusimos los códigos de importación-exportación de UN Comtrade y los portales de aduanas nacionales para confirmar los valores de envío y los principales corredores comerciales. Los registros regulatorios, incluida la base de datos de aprobaciones de dispositivos médicos de la FDA y Eudamed, revelaron las aprobaciones anuales de dispositivos de asistencia ventricular izquierda y las alertas de eventos adversos que configuran las curvas de adopción. Los informes anuales de las empresas, determinadas presentaciones para inversores y revistas revisadas por pares en Circulation y el Journal of Heart & Lung Transplantation proporcionaron tendencias de precios y resultados de supervivencia. Fuentes de suscripción como D&B Hoovers y Dow Jones Factiva aportaron referencias de ventas concretas. Las fuentes enumeradas son ilustrativas, no exhaustivas.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con la prevalencia de insuficiencia cardíaca en etapa terminal a nivel de país, las incorporaciones a la lista de espera de trasplantes y las tasas de implantación de dispositivos de asistencia ventricular izquierda, que luego se multiplican por los precios de venta promedio ponderados. Los puntos de control de abajo hacia arriba, los resúmenes de envíos de proveedores, las adjudicaciones de licitaciones muestreadas y las verificaciones de canales reducen la varianza a menos del cinco por ciento. Las variables clave incluyen la disponibilidad de corazones donantes, la tasa de adopción de flujo continuo, las expansiones de las guías para la terapia de destino, los movimientos del tipo de cambio y la erosión del precio de venta promedio de los dispositivos. Las proyecciones a cinco años se basan en regresión multivariante con la incidencia de insuficiencia cardíaca, el delta de escasez de donantes y la amplitud de la cobertura de reembolso como predictores, seguida de suavizado ARIMA para manejar series temporales cortas. Las brechas en países de baja visibilidad se salvan utilizando ratios de proxy regionales anclados a volúmenes de implantes verificados.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a una revisión por pares en dos etapas, análisis de anomalías frente a registros de implantes hospitalarios y estadísticas comerciales, y recalibración si las desviaciones superan los umbrales preestablecidos. Mordor actualiza el modelo anualmente y reabre las entrevistas cuando se producen eventos materiales, retiradas importantes, lecturas de ensayos fundamentales y cambios de política.

Por Qué la Línea de Base de Dispositivos de Asistencia Ventricular Izquierda de Mordor es de Confianza para los Responsables de la Toma de Decisiones

Las estimaciones publicadas divergen con frecuencia porque cada empresa define los ventiladores, los tipos de flujo y las ventanas terapéuticas de manera diferente y aplica su propio ciclo de actualización.

Nuestra selección disciplinada de variables y la validación de doble pasada mantienen la línea de base equilibrada.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,33 mil millones | ||

| USD 1,73 mil millones | Consultora Global A | Incluye consumibles de dispositivos de asistencia ventricular transcutáneos y ventas de dispositivos de asistencia ventricular derecha pediátricos en el total |

| USD 2,70 mil millones | Revista Especializada B | Informa el mercado combinado de dispositivos de asistencia ventricular izquierda y derecha, por lo que infla la base |

| USD 1,49 mil millones | Consultora Regional C | Utiliza promedios históricos de listas de precios, sin tener en cuenta los recientes recortes del precio de venta promedio tras la salida del HVAD |

En conjunto, la comparación muestra que la definición claramente delimitada de Mordor, la actualización anual y los volúmenes verificados de forma cruzada proporcionan un punto de referencia fiable que los ejecutivos pueden rastrear hasta pasos transparentes y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de dispositivos de asistencia ventricular izquierda para 2031?

Se espera que el mercado alcance USD 2,24 mil millones en 2031, dada una proyección de CAGR del 9,12%.

¿Por qué se prefieren las bombas de flujo centrífugo frente a los diseños axiales?

Las bombas centrífugas utilizan levitación magnética que reduce las tasas de accidente cerebrovascular y trombosis, mejorando la supervivencia a largo plazo en comparación con los sistemas axiales más antiguos.

¿En qué se diferencia la terapia de destino del puente al trasplante?

La terapia de destino trata a pacientes que no son elegibles para el trasplante, mientras que el puente al trasplante mantiene a los candidatos hasta que se dispone de un corazón donante.

¿Qué región muestra el crecimiento más rápido del mercado de dispositivos de asistencia ventricular izquierda?

Asia-Pacífico registra la CAGR más rápida del 10,98% debido a la producción nacional china y la expansión de la infraestructura de registro de Japón.

¿Qué tendencias tecnológicas clave podrían transformar el panorama de los dispositivos de asistencia ventricular izquierda?

Los dispositivos totalmente implantables, la monitorización remota habilitada por IA y la continua miniaturización de las bombas están preparados para mejorar los resultados y ampliar la elegibilidad de los pacientes.

¿Cuáles son los principales desafíos que limitan una adopción más amplia de los dispositivos de asistencia ventricular izquierda?

Los altos costos de revisión, los eventos adversos como el accidente cerebrovascular y la infección, y las restricciones de suministro de imanes de tierras raras frenan colectivamente una adopción más rápida.

Última actualización de la página el: