Tamaño y Participación del Mercado de Monitoreo Cardíaco Ambulatorio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

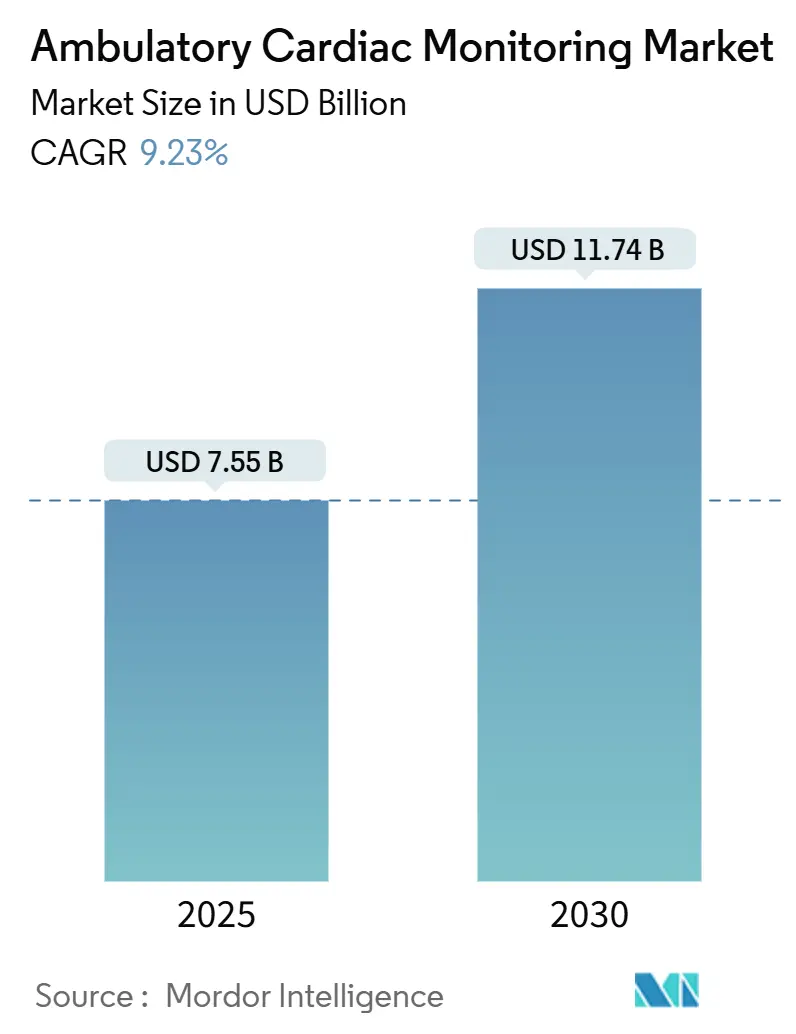

| Tamaño del Mercado (2025) | 7.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Cardíaco Ambulatorio por Mordor Intelligence

El tamaño del mercado de monitoreo cardíaco ambulatorio alcanzó los USD 7,55 mil millones en 2025 y está en camino de alcanzar los USD 11,74 mil millones en 2030, lo que refleja una CAGR del 9,23%. Los avances en diagnósticos de inteligencia artificial, el cambio mundial hacia la atención preventiva y la ampliación de las vías de reembolso están reforzando este crecimiento. El monitoreo continuo está reemplazando los controles episódicos, mientras que la conectividad 5G y el análisis en el borde de la red brindan información de electrocardiograma (ECG) en tiempo real a los médicos. Asia-Pacífico registra el ritmo regional más rápido, impulsado por la adopción temprana de monitores habilitados con inteligencia artificial en Japón y el ecosistema de salud digital en expansión de India. La miniaturización de dispositivos, la adopción de la atención domiciliaria y las plataformas híbridas de consumo clínico continúan ampliando la oportunidad del mercado de monitoreo cardíaco ambulatorio.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los dispositivos de ECG lideraron con el 37,64% de la participación del mercado de monitoreo cardíaco ambulatorio en 2024; se prevé que la telemetría cardíaca móvil crezca a una CAGR del 11,02% hasta 2030.

- Por proveedor de servicios, el monitoreo remoto del fabricante de equipos originales representó el 38,29% del tamaño del mercado de monitoreo cardíaco ambulatorio en 2024, mientras que las Instalaciones de Pruebas de Diagnóstico Independientes se están expandiendo a una CAGR del 9,97% hasta 2030.

- Por indicación, la fibrilación auricular representó el 59,73% del tamaño del mercado de monitoreo cardíaco ambulatorio en 2024 y avanza a una CAGR del 9,45% hasta 2030.

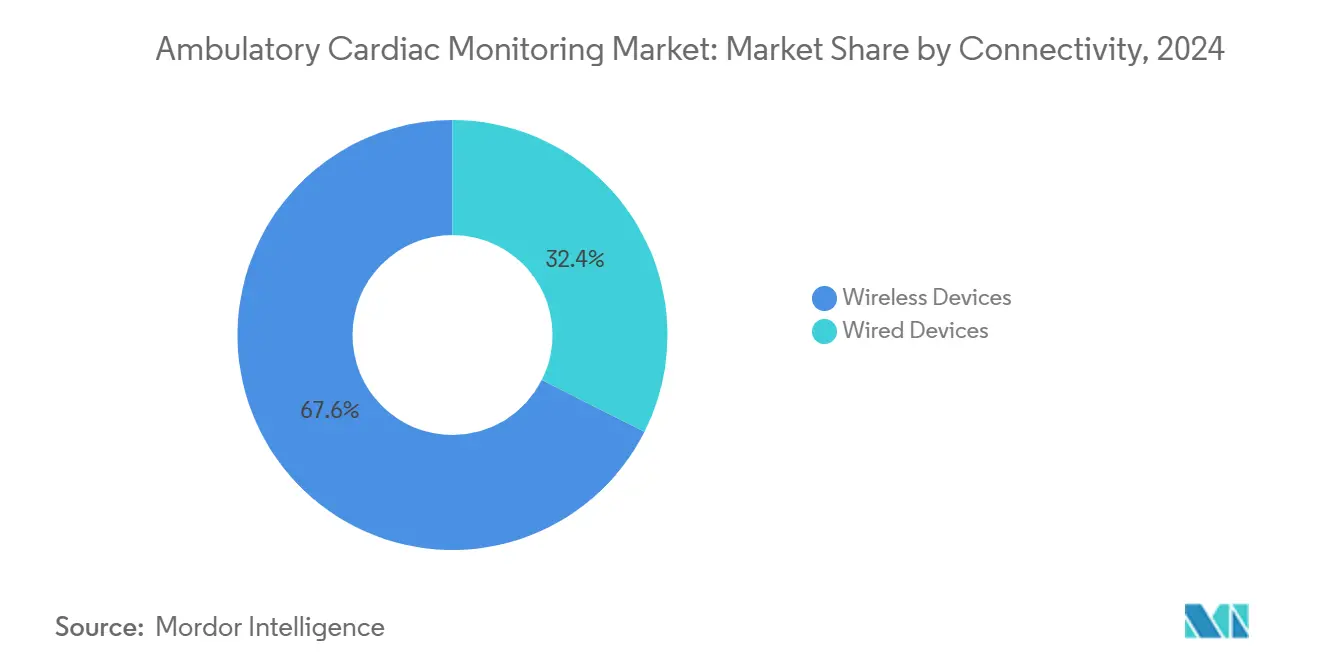

- Por conectividad, los sistemas inalámbricos dominaron con el 67,58% de la participación del mercado de monitoreo cardíaco ambulatorio en 2024 y mantienen una perspectiva de CAGR del 9,68%.

- Por usuario final, los hospitales representaron el 47,01% del tamaño del mercado de monitoreo cardíaco ambulatorio en 2024; los entornos de atención domiciliaria registran la CAGR más rápida del 10,31% hasta 2030.

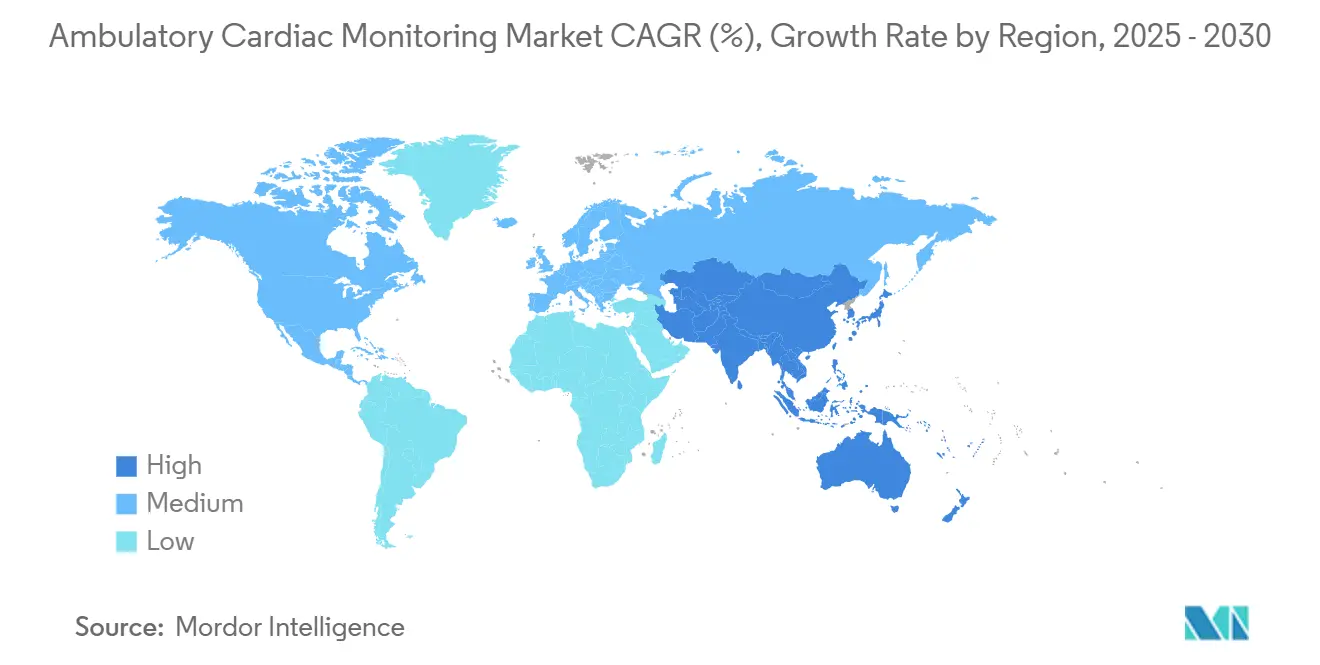

- Por geografía, América del Norte lideró con el 43,38% de participación en 2024, y se prevé que Asia-Pacífico sea la región de más rápido crecimiento, expandiéndose a una CAGR del 10,24% hasta 2030.

Tendencias e Información del Mercado Global de Monitoreo Cardíaco Ambulatorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades cardiovasculares y arritmias | +2.1% | América del Norte, Europa, Global | Largo plazo (≥ 4 años) |

| Miniaturización y dispositivos habilitados con inteligencia artificial | +1.8% | Centros de Asia-Pacífico, Global | Mediano plazo (2-4 años) |

| Crecimiento de los modelos de monitoreo remoto de pacientes | +1.6% | América del Norte, Unión Europea, Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración con dispositivos portátiles de consumo y APIs | +1.2% | Mercados desarrollados, Global | Corto plazo (≤ 2 años) |

| Expansión del reembolso de las IDTF | +0.9% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Proliferación del 5G y la computación en el borde de la red | +0.7% | Núcleo de Asia-Pacífico, expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Cardiovasculares y Arritmias

La fibrilación auricular ya impulsa el 59,73% de los casos de uso de monitoreo, y más de 33 millones de personas viven con este trastorno en todo el mundo. El envejecimiento de la población y los riesgos relacionados con el estilo de vida intensifican la demanda de vigilancia a largo plazo. El monitor insertable Assert-IQ de Abbott, con marca CE, que ofrece una vida útil de la batería de seis años, ilustra las respuestas de los dispositivos a esta presión epidemiológica[1]Personal de la Sala de Prensa de Abbott, "Abbott Recibe la Marca CE para su Innovador Monitor Cardíaco Insertable Assert-IQ, Ampliando la Disponibilidad del Monitoreo a Largo Plazo para Ritmos Cardíacos Irregulares," Sala de Prensa de Abbott, abbott.com. Los flujos de datos continuos sustentan la CAGR del 9,23% a medida que los modelos de atención migran del tratamiento reactivo a la detección proactiva.

Miniaturización y Dispositivos Habilitados con Inteligencia Artificial

La precisión de grado clínico ahora cabe en dispositivos portátiles basados en parches, mientras que los modelos de aprendizaje automático interpretan los ritmos en tiempo real. La iniciativa de inteligencia artificial de Medtronic para la predicción de enfermedades cardíacas ejemplifica este giro desde la captura del ritmo hacia la previsión del riesgo. El análisis integrado también reduce los falsos positivos que generan fatiga por alertas entre los médicos, aumentando tanto la confianza del proveedor como la adherencia del paciente.

Crecimiento de los Modelos de Monitoreo Remoto de Pacientes

La COVID-19 consolidó el monitoreo remoto de pacientes como práctica estándar. La declaración de 2024 de la Asociación Americana del Corazón sobre la interoperabilidad de datos subraya que los datos de los dispositivos deben fluir directamente hacia los registros electrónicos[2]Antonis A. Armoundas, "Interoperabilidad y Armonización de Datos en Medicina Cardiovascular Genómica y de Precisión," Revistas de la Asociación Americana del Corazón, ahajournals.org. Los contratos de atención basada en valor amplifican el interés porque el monitoreo continuo reduce las readmisiones y el costo de la atención.

Integración con Dispositivos Portátiles de Consumo y APIs de ECG en la Nube

Las salidas de ECG de grado diagnóstico de dispositivos de consumo como el Apple Watch ahora registran una sensibilidad del 94,8% y una especificidad del 95% para la detección de fibrilación auricular[3]Sufyan Shahid, "Precisión Diagnóstica del Electrocardiograma del Apple Watch para la Fibrilación Auricular: Una Revisión Sistemática y Metaanálisis," JACC: Advances, jacc.org. Las APIs en la nube permiten a los médicos extraer estos datos directamente en los paneles clínicos, ampliando la cobertura y generando conjuntos de datos enriquecidos para el perfeccionamiento de algoritmos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infección e irritación cutánea relacionadas con implantes y parches | -1.4% | Global, mayor en regiones húmedas | Corto plazo (≤ 2 años) |

| Adquisición sensible al precio y brechas de reembolso | -1.1% | Economías emergentes, impacto selectivo en otros lugares | Mediano plazo (2-4 años) |

| Fatiga por alertas de los médicos | -0.8% | Sistemas de alto volumen en todo el mundo | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad y privacidad de datos | -0.6% | Global, más estricto en la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infección e Irritación Cutánea Relacionadas con Implantes y Parches

La dermatitis de contacto vinculada a los adhesivos a base de metacrilato sigue siendo una barrera bien documentada. Los archivos de eventos adversos de la FDA enumeran prurito, ardor y respuestas alérgicas para múltiples dispositivos portátiles. Los polímeros hipoalergénicos están en desarrollo, pero los pacientes en climas húmedos o con piel sensible aún enfrentan un tiempo de uso limitado.

Adquisición Sensible al Precio y Brechas de Reembolso

Muchos presupuestos de salud de los mercados emergentes favorecen la atención básica, y la complejidad de la codificación de reembolsos puede retrasar el despliegue de dispositivos. Cuando los aseguradores privados requieren una autorización previa extensa, el acceso se ralentiza. Por lo tanto, los proveedores sopesan el beneficio clínico frente a la carga administrativa, lo que afecta la velocidad de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Supremacía del ECG en Medio del Creciente Uso de la Telemetría Cardíaca Móvil

Los dispositivos de ECG representaron el 37,64% de la participación del mercado de monitoreo cardíaco ambulatorio en 2024, sustentando los flujos de trabajo de diagnóstico en todos los entornos de atención. La telemetría cardíaca móvil, aunque más pequeña hoy en día, se está acelerando a una CAGR del 11,02%. El tamaño del mercado de monitoreo cardíaco ambulatorio para ECG se mantiene boyante a medida que el firmware de inteligencia artificial eleva el rendimiento diagnóstico, mientras que los grabadores de bucle implantables extienden las ventanas de vigilancia a seis años. Una migración tecnológica hacia sensores sin parches señala una futura disrupción, pero aún no ha desplazado el liderazgo en volumen del ECG. Las actualizaciones continuas de algoritmos integradas en el hardware diferencian a los proveedores y mitigan la fatiga por alertas de los médicos.

Mientras tanto, la telemetría móvil combina la transmisión en tiempo real y el análisis en la nube, lo que permite alertas automáticas para eventos de alto riesgo. Esta inmediatez se alinea con los modelos de hospital en el hogar que dependen de vías rápidas de escalada clínica. Los proveedores que agrupan hardware de telemetría con servicios de interpretación amplían los márgenes y reducen la fricción de incorporación del proveedor, sosteniendo el crecimiento del segmento.

Por Proveedor de Servicios: Profundidad del Fabricante de Equipos Originales frente a la Agilidad de las IDTF

Las plataformas vinculadas al fabricante de equipos originales representaron el 38,29% del tamaño del mercado de monitoreo cardíaco ambulatorio en 2024, lo que refleja las ofertas integradas de dispositivo más servicio. Las Instalaciones de Pruebas de Diagnóstico Independientes registran una CAGR del 9,97% al proporcionar interpretaciones rentables, personal escalable y experiencia en reembolso llave en mano. Los hospitales, aunque siguen siendo usuarios importantes, subcontratan cada vez más a proveedores especializados para reducir los desembolsos de capital.

La consolidación está remodelando este ámbito. La adquisición por parte de PaceMate de la tecnología de flujo de trabajo Paceart Optima de Medtronic refuerza las capacidades de las IDTF y posiciona a la empresa como un proveedor integral de gestión de datos. A medida que la claridad del reembolso se fortalece, es probable que los nuevos participantes de las IDTF se centren en nichos de subespecialidad, como el monitoreo de arritmias pediátricas o el pronóstico de insuficiencia cardíaca, elevando la diferenciación competitiva.

Por Indicación: La Fibrilación Auricular Ancla la Demanda Diagnóstica

La fibrilación auricular representó el 59,73% de la participación del mercado de monitoreo cardíaco ambulatorio en 2024, lo que refleja la alta prevalencia de la arritmia y su vínculo establecido con las estrategias de prevención de accidentes cerebrovasculares. Dado que la terapia dirigida por guías ahora enfatiza la documentación del ritmo antes de las decisiones de anticoagulación, los médicos dependen del monitoreo continuo en lugar de los ECG cortos en consultorio. El subsegmento mantiene una CAGR del 9,45% hasta 2030 a medida que los algoritmos mejoran la detección de episodios paroxísticos que los estudios convencionales de Holter a menudo pasan por alto. El síncope inexplicado sigue siendo un foco secundario, aunque su volumen de casos es menor y el crecimiento más estable porque el diagnóstico frecuentemente se resuelve después de ventanas de monitoreo más cortas.

Los fabricantes integran cada vez más modelos de aprendizaje automático que separan la verdadera fibrilación auricular de las contracciones auriculares prematuras, reduciendo las falsas alertas y apoyando un despliegue más amplio en entornos de atención primaria. Los dispositivos portátiles de consumo canalizan los datos de ritmo hacia los paneles clínicos, creando un ecosistema mixto donde los pacientes inician muchos ciclos de monitoreo por sí mismos. Los pagadores han comenzado a cubrir períodos de monitoreo extendidos cuando se documenta la evaluación del riesgo de accidente cerebrovascular, lo que impulsa aún más la adopción. En conjunto, estas fuerzas aseguran el dominio de la fibrilación auricular dentro de la jerarquía de indicaciones durante el horizonte de pronóstico.

Por Conectividad: Las Plataformas Inalámbricas Reconfiguran los Flujos de Trabajo de Datos

Los dispositivos inalámbricos representaron el 67,58% de la participación del mercado de monitoreo cardíaco ambulatorio en 2024, y el segmento avanza a una CAGR del 9,68% gracias a las radios de bajo consumo, los enlaces seguros en la nube y los despliegues nacionales de 5G. La transmisión en tiempo real permite a los equipos de atención clasificar las arritmias accionables en minutos, una capacidad que los grabadores con cable no pueden igualar sin la intervención del paciente. Los hospitales están integrando pasarelas de análisis en el borde de la red que preprocesan las señales entrantes, reduciendo el ancho de banda mientras preservan la fidelidad clínica.

Las mejoras en la química de las baterías ahora admiten tiempos de uso de varias semanas, eliminando las rutinas de carga diaria que antes dificultaban la adherencia. Al mismo tiempo, los marcos de ciberseguridad basados en arquitecturas de confianza cero ayudan a los proveedores a cumplir con las estrictas normas de privacidad, especialmente en las regiones regidas por el RGPD. Los estándares de interoperabilidad permiten que los parches inalámbricos transfieran datos a dispositivos implantables o relojes inteligentes de consumo, creando registros longitudinales continuos que enriquecen los modelos predictivos. A medida que los códigos de reembolso reconocen cada vez más el valor de la atención conectada, se espera que los sistemas con cable retrocedan hacia roles de nicho, como respaldos en cuidados intensivos o instalaciones rurales con banda ancha limitada.

Por Usuario Final: La Adopción de la Atención Domiciliaria Acelera la Descentralización de la Atención

Los hospitales retuvieron el 47,01% del tamaño del mercado de monitoreo cardíaco ambulatorio en 2024 gracias a las unidades de telemetría cardíaca establecidas y los servicios de interpretación agrupados. Aun así, los entornos de atención domiciliaria registran la CAGR más rápida del 10,31% hasta 2030, ya que los contratos basados en valor recompensan a los proveedores por reducir las readmisiones. Las tecnologías de monitoreo remoto ahora llegan preconfiguradas, lo que permite a los pacientes activar los dispositivos sin capacitación en clínica y permite a los médicos revisar los paneles durante las visitas de telesalud de rutina.

Las empresas de servicios de terceros suministran centros de monitoreo las 24 horas del día que escalan solo los eventos clínicamente relevantes, aliviando al personal hospitalario de las preocupaciones por la sobrecarga de datos. Los pagadores están ampliando la cobertura para la vigilancia cardíaca en el hogar cuando la documentación muestra una reducción de las visitas a urgencias, lo que alienta a los grupos de cardiología a enviar dispositivos directamente a los pacientes después de las consultas virtuales. Los centros quirúrgicos ambulatorios y las clínicas de rehabilitación especializadas también aumentan el uso, pero su crecimiento sigue siendo moderado en comparación con el impulso de la atención domiciliaria. En conjunto, el cambio señala un movimiento duradero hacia la atención cardíaca descentralizada anclada por un monitoreo conveniente y gestionado por el paciente.

Análisis Geográfico

América del Norte representó el 43,38% de los ingresos del mercado de monitoreo cardíaco ambulatorio en 2024, respaldada por el reembolso establecido y el marco progresivo de salud digital de la FDA. La adopción temprana de análisis basados en la nube y la telemetría habilitada por 5G agiliza los flujos de trabajo clínicos y asegura la confianza de los pagadores. El modelo de financiación pública de Canadá también financia el monitoreo a largo plazo para pacientes de alto riesgo, y los programas de modernización de México están expandiendo la infraestructura de ECG en clínicas especializadas.

Se proyecta que Asia-Pacífico registre una CAGR del 10,24%, la más rápida a nivel mundial. El crecimiento del 7,29% de Japón en salud digital, junto con la aprobación del monitor de inteligencia artificial de iRhythm, lo posiciona como pionero regional. El mercado de tecnología de salud de India apunta a una valoración de USD 25 mil millones para 2025, y el enfoque de OMRON en dispositivos combinados de presión arterial y ECG apunta a una población hipertensa que supera los 220 millones. China y Corea del Sur utilizan sólidos ecosistemas de fabricación de electrónica e incentivos estatales para acelerar la producción nacional de dispositivos.

Europa mantiene una CAGR estable del 9,18%. El RGPD exige controles de ciberseguridad más estrictos, lo que aumenta los costos de desarrollo pero mejora la confianza del paciente. Alemania, Francia y el Reino Unido integran el ECG ambulatorio en las vías de atención primaria, mientras que la Sociedad Europea de Cardiología validó los diagnósticos remotos habilitados por 5G en 2024, subrayando el compromiso con la telecardiología. Oriente Medio y África, con una CAGR del 9,83%, muestran inversiones crecientes en centros de excelencia cardíaca en medio de una creciente carga de enfermedades cardiovasculares.

Panorama Competitivo

El mercado de monitoreo cardíaco ambulatorio muestra una concentración moderada. Abbott, Medtronic y Boston Scientific dominan a través de amplias carteras y expansión impulsada por adquisiciones. Los acuerdos completados por Boston Scientific, que culminaron con los activos de litotripsia de Bolt Medical en enero de 2025, profundizan la amplitud cardiovascular. La estrategia se centra en integrar análisis predictivos en el hardware, integrar plataformas con los sistemas de información hospitalaria y avanzar hacia híbridos de terapia más diagnóstico.

Los actores emergentes aseguran capital de riesgo significativo. VitalConnect recaudó USD 100 millones para expandir su VitalPatch multiparámetro, mientras que Octagos Health reunió USD 43 millones para la coordinación de atención habilitada por inteligencia artificial.

La investigación y desarrollo en espacios en blanco incluye la detección de radiofrecuencia sin contacto que logra el seguimiento del ritmo de grado clínico sin electrodos, lo que podría redefinir los factores de forma futuros. La ventaja competitiva ahora depende de la calidad del algoritmo, la vida útil de la batería, la postura de ciberseguridad y los servicios de gestión de datos llave en mano, más que del precio por sí solo.

Líderes de la Industria de Monitoreo Cardíaco Ambulatorio

Abbott Laboratories

Boston Scientific Corporation

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: VitalConnect recaudó USD 100 millones para acelerar la comercialización de su monitor cardíaco portátil VitalPatch.

- Enero de 2025: Biotricity se asoció con B-Secur para lanzar una plataforma de monitoreo cardíaco independiente del dispositivo que resuelve las limitaciones de interoperabilidad.

Alcance del Informe del Mercado Global de Monitoreo Cardíaco Ambulatorio

Según el alcance del informe, el monitoreo cardíaco ambulatorio es una forma de observar y registrar la actividad eléctrica del corazón. Se realiza durante las actividades diarias. La mayoría de los dispositivos de grabación tienen aproximadamente el tamaño de un teléfono celular. Cada dispositivo de monitoreo cardíaco ambulatorio tiene características que los hacen más adecuados para manejar diferentes necesidades de monitoreo. Las necesidades del paciente determinarán en última instancia qué dispositivo se utilizará para obtener un diagnóstico preciso.

El mercado de monitoreo cardíaco ambulatorio está segmentado por tipo de dispositivo, proveedor de servicios, indicación, conectividad, usuario final y geografía. Por tipo de dispositivo, el mercado está segmentado en dispositivos de ECG, grabadores de eventos, grabadores de bucle cardíaco implantables, telemetría cardíaca móvil y otros. Por proveedor de servicios, el mercado está segmentado en instalaciones de pruebas de diagnóstico independientes (IDTFs), servicios de monitoreo remoto del fabricante de equipos originales y servicios de monitoreo hospitalario. El mercado está segmentado por indicación en fibrilación auricular, síncope inexplicado y otras arritmias. Por conectividad, el mercado está segmentado en dispositivos con cable y dispositivos inalámbricos. Por usuario final, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios, entornos de atención domiciliaria y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Dispositivos de ECG |

| Grabadores de Eventos |

| Grabadores de Bucle Cardíaco Implantables |

| Telemetría Cardíaca Móvil |

| Otros |

| Instalaciones de Pruebas de Diagnóstico Independientes (IDTFs) |

| Servicios de Monitoreo Remoto del Fabricante de Equipos Originales |

| Servicios de Monitoreo Hospitalario |

| Fibrilación Auricular |

| Síncope Inexplicado |

| Otras Arritmias |

| Dispositivos con Cable |

| Dispositivos Inalámbricos |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos de ECG | |

| Grabadores de Eventos | ||

| Grabadores de Bucle Cardíaco Implantables | ||

| Telemetría Cardíaca Móvil | ||

| Otros | ||

| Por Proveedor de Servicios | Instalaciones de Pruebas de Diagnóstico Independientes (IDTFs) | |

| Servicios de Monitoreo Remoto del Fabricante de Equipos Originales | ||

| Servicios de Monitoreo Hospitalario | ||

| Por Indicación | Fibrilación Auricular | |

| Síncope Inexplicado | ||

| Otras Arritmias | ||

| Por Conectividad | Dispositivos con Cable | |

| Dispositivos Inalámbricos | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cómo están reconfigurando los algoritmos de inteligencia artificial el monitoreo cardíaco ambulatorio?

La inteligencia artificial ahora filtra los flujos de ECG en tiempo real, reduciendo las falsas alarmas y ayudando a los médicos a priorizar las arritmias accionables, lo que mejora tanto la eficiencia del flujo de trabajo como el cumplimiento del paciente.

¿Por qué los entornos de atención domiciliaria se están volviendo críticos para los proveedores de monitoreo cardíaco?

El monitoreo remoto en el hogar reduce el riesgo de readmisión y se alinea con el reembolso basado en valor, lo que lleva a los fabricantes de dispositivos a diseñar dispositivos portátiles fáciles de usar que los pacientes pueden aplicar sin supervisión clínica.

¿Qué está impulsando el rápido cambio de dispositivos de ECG con cable a inalámbricos?

Las redes omnipresentes de 5G y computación en el borde de la red permiten que los grabadores inalámbricos transmitan datos de alta fidelidad al instante, lo que permite la intervención oportuna del médico y la integración perfecta con los registros electrónicos de salud.

¿Cómo están influyendo las instalaciones de pruebas de diagnóstico independientes (IDTFs) en la dinámica del proveedor de servicios?

Las IDTF ofrecen servicios de interpretación y facturación llave en mano, lo que permite a los hospitales subcontratar las tareas de monitoreo y centrarse en la atención aguda, acelerando así la adopción de modelos de monitoreo cardíaco subcontratado.

¿Qué desafíos materiales persisten para los parches portátiles a largo plazo?

La irritación cutánea causada por ciertos adhesivos de acrilato continúa limitando el tiempo de uso para algunos usuarios, lo que impulsa a los fabricantes a desarrollar materiales hipoalergénicos y métodos de fijación alternativos.

Última actualización de la página el: