Tamaño y Participación del Mercado de Software de Gestión del Capital Humano en la Industria Manufacturera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión del Capital Humano en la Industria Manufacturera por Mordor Intelligence

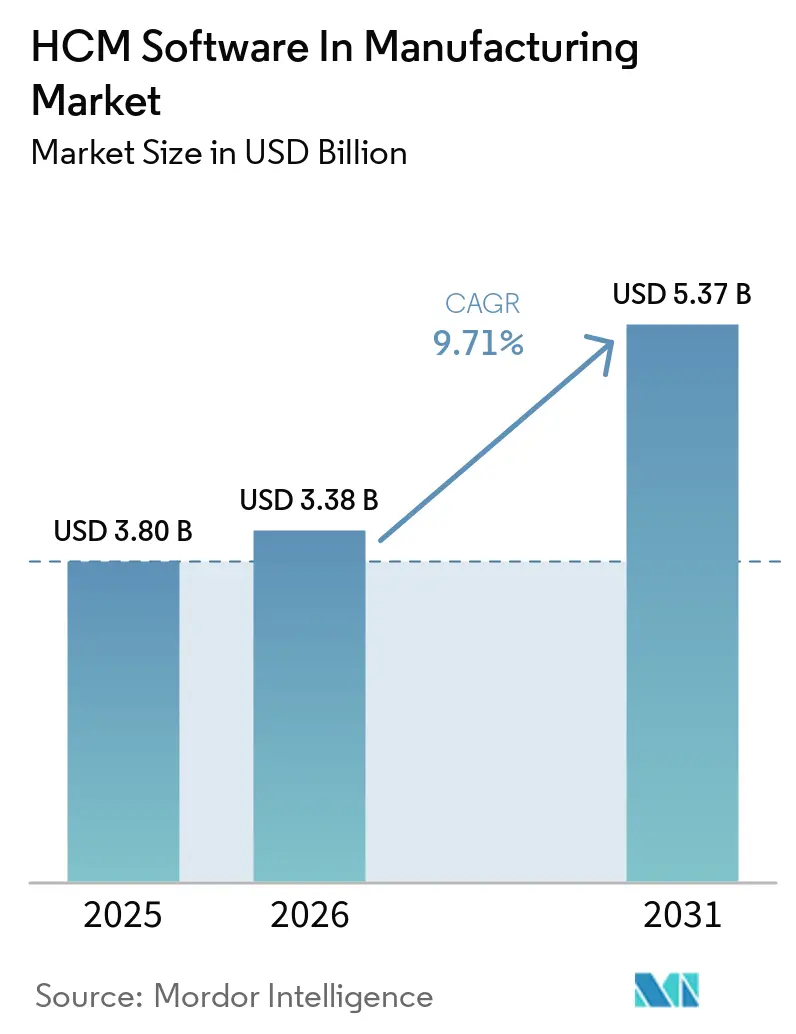

Se espera que el Mercado de Software de Gestión del Capital Humano en la Industria Manufacturera aumente de USD 3,08 mil millones en 2025 a USD 3,38 mil millones en 2026 y alcance USD 5,37 mil millones en 2031, creciendo a una CAGR del 9,71% durante 2026-2031. La adquisición con prioridad en la nube domina ahora las listas cortas de proveedores, aunque los mandatos persistentes de residencia de datos mantienen casi la mitad de los sistemas instalados en entornos locales. Los módulos de análisis que traducen datos de producción en tiempo real en decisiones laborales están desplazando las prioridades de los compradores, alejándolos de las soluciones puntuales de nómina hacia plataformas predictivas. Las integraciones con computación en el borde están emergiendo como un diferenciador competitivo porque permiten a los fabricantes reequilibrar turnos de forma instantánea cuando los sensores de IoT detectan tiempos de inactividad de equipos. Al mismo tiempo, la escasez de mano de obra en América del Norte, Europa y Japón está impulsando a los líderes de Recursos Humanos a tratar el software de gestión del capital humano como una herramienta de planificación de la producción para asegurar habilidades escasas antes de que surjan cuellos de botella en la capacidad.

Conclusiones Clave del Informe

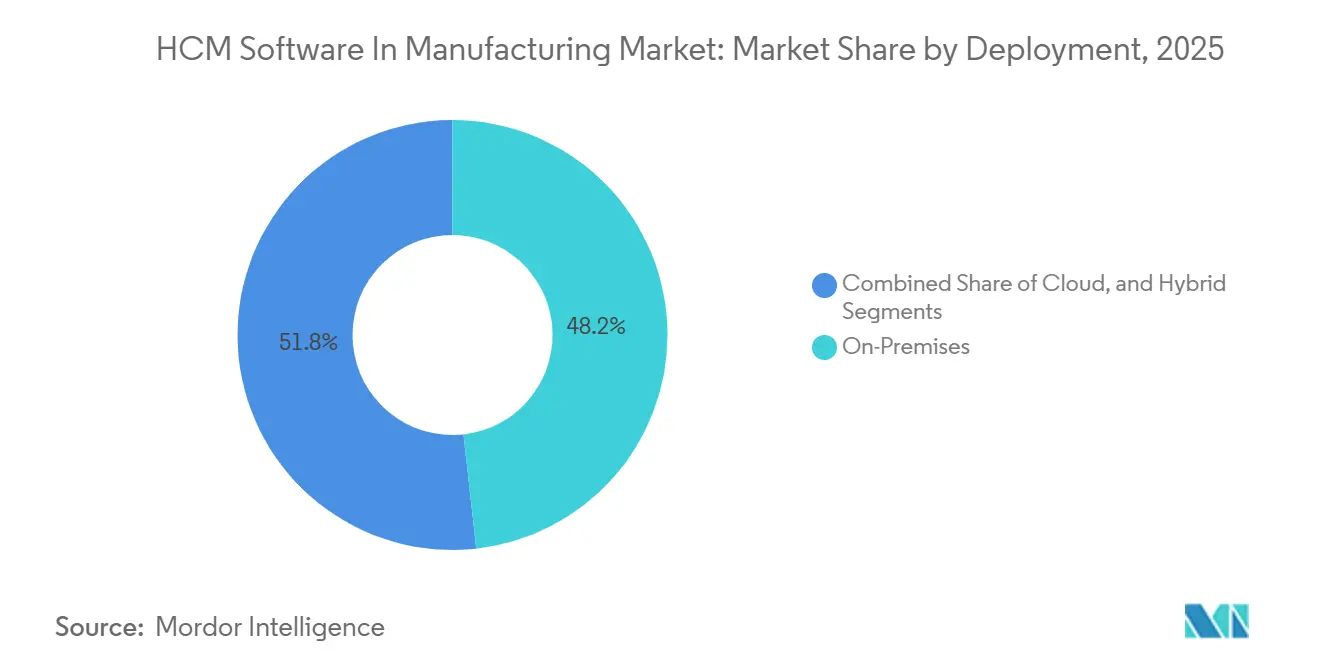

- Por implementación, el modelo local representó el 48,23% de la participación del mercado de software de gestión del capital humano en la industria manufacturera en 2025, mientras que se prevé que la nube se expanda a una CAGR del 10,43% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 63,12% de los ingresos de 2025; se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 11,35% hasta 2031.

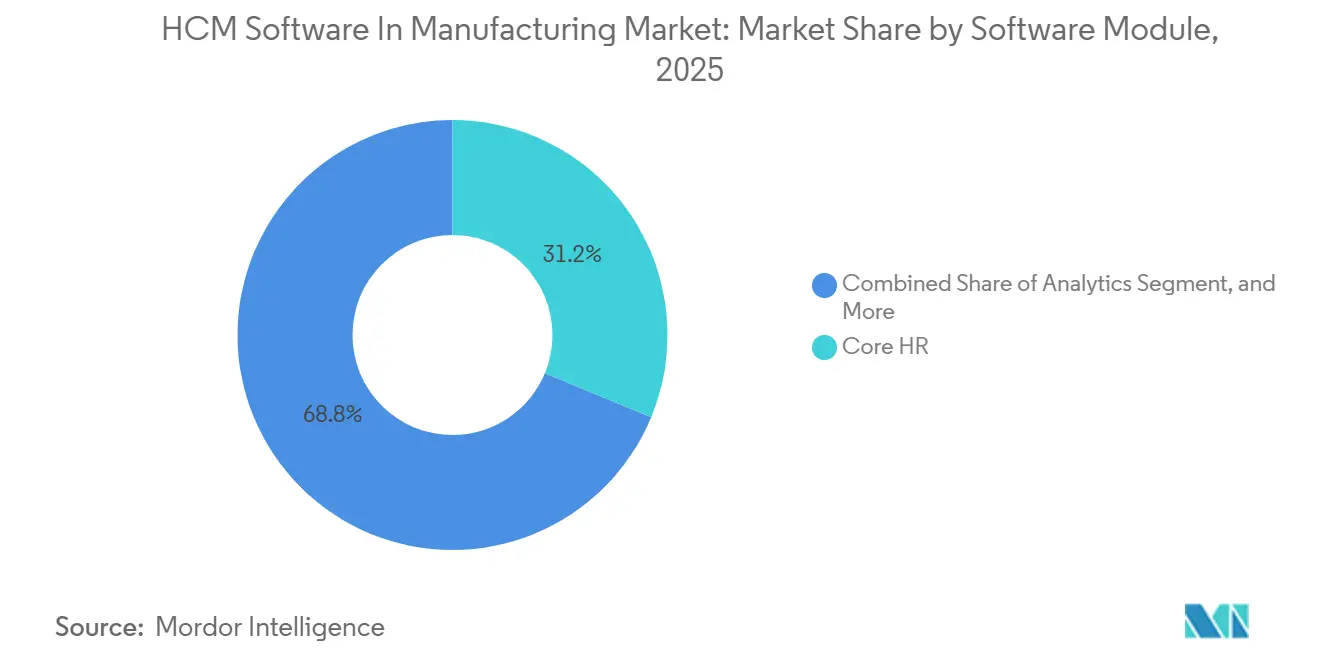

- Por módulo de software, los recursos humanos básicos representaron el 31,24% del mercado de software de gestión del capital humano en la industria manufacturera en 2025, mientras que los análisis avanzan a una CAGR del 12,82% entre 2026 y 2031.

- Por subsector manufacturero, el automotriz lideró con una participación de ingresos del 27,83% en 2025, aunque la electrónica es el de mayor crecimiento con una CAGR del 10,93% hasta 2031.

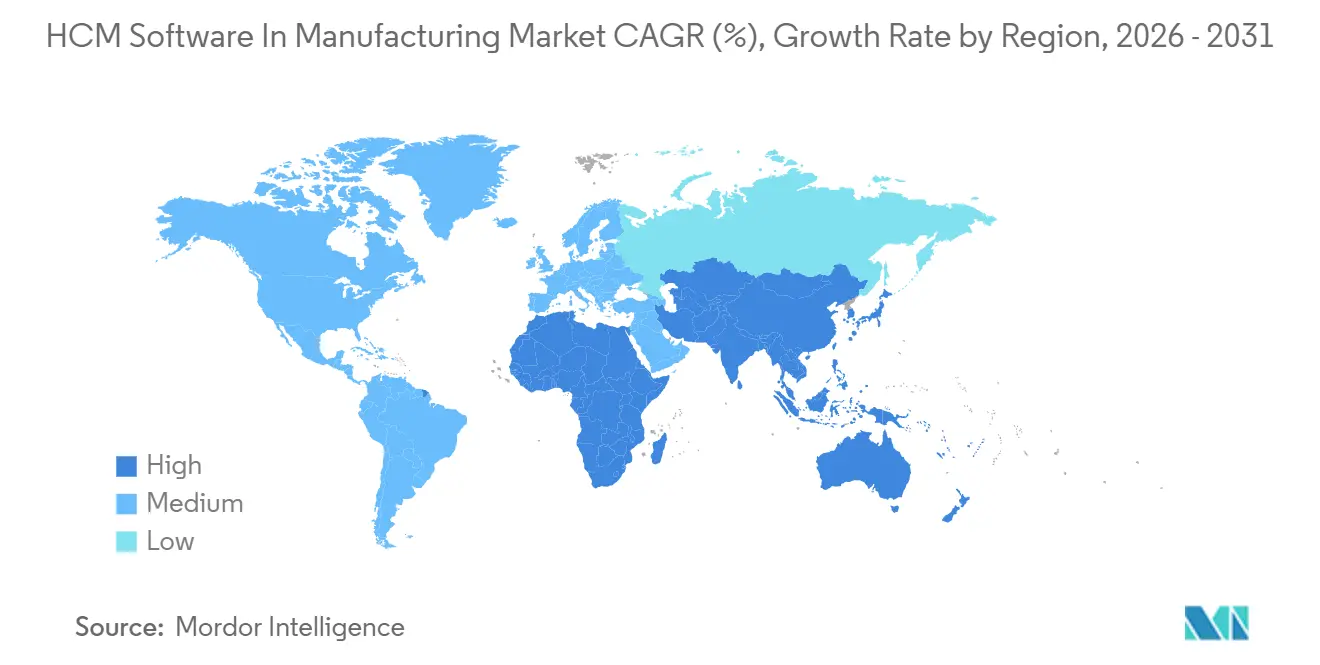

- América del Norte capturó el 34,19% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 11,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión del Capital Humano en la Industria Manufacturera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformaciones de Recursos Humanos Manufactureros con Prioridad en la Nube | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Análisis Predictivo de la Fuerza Laboral Impulsado por IA | +2.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra que Acelera la Planificación Digital de la Fuerza Laboral | +1.9% | Global, aguda en América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Complejidad del Cumplimiento Normativo en la Manufactura Multisitio | +1.2% | Global, acentuada en Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Computación en el Borde e IoT con Plataformas de Gestión del Capital Humano | +0.8% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Imperativos de Experiencia del Empleado Basados en Turnos | +0.7% | Global, notable en automotriz, electrónica, alimentos y bebidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transformaciones de Recursos Humanos Manufactureros con Prioridad en la Nube

Las implementaciones en la nube representaron el 52% de los nuevos contratos en 2025, frente al 38% de dos años antes. Los fabricantes citan las actualizaciones trimestrales de funcionalidades que incorporan actualizaciones regulatorias y mejoras de aprendizaje automático como el principal impulsor. Los modelos híbridos ganaron preferencia porque mantienen los datos de nómina en las instalaciones mientras trasladan las cargas de trabajo de talento y análisis a nubes gestionadas por proveedores.[1] Oracle Corporation, "Oracle Fusion Cloud HCM para la Industria Manufacturera," oracle.com Los proveedores de primer nivel del sector automotriz avanzaron más rápido, sincronizando los requisitos laborales en plantas globales con suites de SaaS. Las plantas europeas enfrentaron latencia adicional después de que los proveedores abrieran centros de datos regionales para cumplir con las normas del RGPD, aunque aceptaron el compromiso para mantenerse en cumplimiento.

Adopción de Análisis Predictivo de la Fuerza Laboral Impulsado por IA

Los motores de predicción de rotación de personal entraron en producción en el 38% de los grandes fabricantes en 2025, identificando a los empleados en riesgo 90 días antes de su renuncia. Las señales de entrada ahora abarcan desde la asistencia por turnos hasta las métricas de colaboración, lo que en conjunto redujo la rotación no planificada en varias fábricas de electrónica en más de una quinta parte. Las empresas aeroespaciales ejecutan modelos similares para detectar la obsolescencia de habilidades a medida que la manufactura aditiva escala, y luego activan rutas de reentrenamiento en lugar de contrataciones externas. Las ganancias reportadas incluyen hasta un 28% menos de tiempo para cubrir vacantes y mejoras notables en la retención durante el primer año.

Escasez de Mano de Obra que Acelera la Planificación Digital de la Fuerza Laboral

Las tasas de vacantes alcanzaron 623.000 puestos de producción sin cubrir en Estados Unidos en diciembre de 2025, mientras que Alemania registró un 3,2% de vacantes en el mismo mes. Para proteger el rendimiento, los fabricantes adoptaron ontologías de habilidades que mapean las microcompetencias de cada trabajador y recomiendan movimientos laterales cuando las líneas de motores se convierten a plataformas electrificadas. Las plantas de alimentos y bebidas en el Sudeste Asiático utilizaron la misma lógica de programación para reducir el gasto en personal temporal estacional en casi un tercio. Las organizaciones que superponen la inteligencia del software de gestión del capital humano sobre los datos del sistema de ejecución de manufactura reportan un reequilibrio de turnos más rápido y una mayor disponibilidad de las plantas.

Complejidad del Cumplimiento Normativo en la Manufactura Multisitio

La Directiva de Trabajo en Plataformas de la Unión Europea de enero de 2025 incorporó a los trabajadores de la economía colaborativa en la cobertura completa de beneficios, obligando a las suites de gestión del capital humano a clasificar automáticamente la mano de obra contingente e iniciar flujos de trabajo de cumplimiento. Las normas revisadas de registro de la Administración de Seguridad y Salud Ocupacional de Estados Unidos ampliaron las definiciones de lesiones para cubrir incidentes de salud mental, lo que impulsó la captura de incidentes en tiempo real en las aplicaciones de gestión de la fuerza laboral. China elevó los topes de seguro social a mediados de 2025, lo que obligó a una recalibración inmediata de la nómina. Los principales contratistas aeroespaciales también añadieron controles de permisos con reconocimiento de habilitaciones de seguridad para garantizar el cumplimiento de los requisitos del Reglamento Internacional sobre el Tráfico de Armas. En conjunto, estos cambios alargan los ciclos de implementación, pero refuerzan la demanda de motores de reglas configurables.[2]Administración de Seguridad y Salud Ocupacional, "Requisitos Mejorados de Registro," osha.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Integración con Sistemas Heredados | -1.4% | Global, más visible en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones de Seguridad de Datos y Privacidad | -1.1% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Resistencia a la Gestión del Cambio en los Pisos de Fábrica | -0.6% | Global, regiones tradicionales | Corto plazo (≤ 2 años) |

| Presiones Presupuestarias en Fabricantes de Tamaño Mediano | -0.5% | América del Sur, Oriente Medio, África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Integración con Sistemas Heredados

Aproximadamente un tercio de las puestas en marcha programadas se retrasaron en 2025 porque los costos de middleware personalizado superaron los presupuestos en hasta un 60%. Las plantas automotrices que ejecutan SAP ECC tuvieron dificultades para alinear las actualizaciones de S/4HANA con los pilotos de gestión del capital humano en la nube, lo que provocó discrepancias en la nómina que arriesgaban sanciones por incumplimiento. Los procesadores de alimentos vinculados a sistemas de ejecución de manufactura propietarios tuvieron que conciliar manualmente los horarios entre producción y Recursos Humanos, retrasando las ganancias de eficiencia durante casi dos años. Los proveedores que ofrecen conectores prediseñados tienen ahora una clara ventaja en los compromisos con infraestructura existente.[3] SAP SE, "Resumen de la Industria Manufacturera de SuccessFactors," sap.com

Restricciones de Seguridad de Datos y Privacidad

El RGPD, la Ley de Privacidad del Consumidor de California y la Ley de Protección de Información Personal de China elevaron colectivamente el gasto en cumplimiento en hasta un 18% de los costos totales de propiedad del software de gestión del capital humano. Las plantas europeas requieren cifrado en reposo y controles de acceso estrictos basados en roles, mientras que sus contrapartes estadounidenses deben procesar las solicitudes de los interesados en un plazo de 45 días. Los contratistas de defensa restringen el alojamiento a entornos autorizados por FedRAMP, lo que reduce la lista de proveedores aprobados. Los conflictos de retención transfronteriza implican que los sistemas deben archivar o eliminar automáticamente los registros según la ubicación del trabajador, lo que aumenta la complejidad de la configuración.[4]Comisión Europea, "Descripción General de la Directiva de Trabajo en Plataformas," europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Arquitecturas Híbridas Ganan Terreno

Las implementaciones locales representaron el 48,23% de la participación del mercado de software de gestión del capital humano en la industria manufacturera en 2025, siendo la opción predeterminada para las plantas sujetas a mandatos de soberanía de datos. Sin embargo, se proyecta que los contratos en la nube crezcan a una CAGR del 10,43% hasta 2031. El mercado de software de gestión del capital humano en la industria manufacturera está creciendo a medida que las organizaciones mantienen los motores de nómina detrás del cortafuegos mientras trasladan los análisis y el talento a la nube para una entrega continua de funcionalidades. En el sector automotriz, el 61% de los proveedores de primer nivel ya dependen de módulos en la nube para alinear la dotación de personal con las líneas de ensamblaje interconectadas. El sector aeroespacial va a la zaga porque el alojamiento multiinquilino a menudo entra en conflicto con las regulaciones de control de exportaciones, aunque se están llevando a cabo migraciones selectivas.

La adopción híbrida se aceleró donde los proveedores introdujeron conectores que redujeron el gasto en middleware en hasta un 40%, haciendo factibles las integraciones con sistemas de ejecución de manufactura anteriormente rígidas. Los productores de alimentos y bebidas aún se aferran a entornos completamente locales, pero el 43% ya cuenta con aprobación de la junta directiva para una migración híbrida por fases antes de 2027. Los sitios de nueva construcción de electrónica en Taiwán y Vietnam evitaron por completo los obstáculos heredados, registrando una productividad de nuevos empleados un 22% más rápida gracias a la incorporación móvil. Los criterios de decisión han pasado del costo total a la postura regulatoria, la preparación para la integración y la disposición para la infraestructura gestionada por el proveedor.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Adoptan el SaaS Modular

Las grandes empresas capturaron el 63,12% de los ingresos de 2025, aprovechando su escala para negociar paquetes de licencias a nivel empresarial que integran Recursos Humanos, nómina, gestión de la fuerza laboral y análisis. En contraste, se prevé que los fabricantes pequeños y medianos registren una CAGR del 11,35% hasta 2031, a medida que los precios de pago por uso reducen las barreras de entrada. El mercado de software de gestión del capital humano en la industria manufacturera está creciendo entre las pequeñas y medianas empresas, ya que los proveedores ahora venden módulos de mejor categoría que eliminan la necesidad de adquirir suites completas. Los planes mensuales por debajo de USD 5 por empleado resuenan entre las empresas de electrónica de nivel medio en India e Indonesia.

Los grandes fabricantes de equipos originales del sector automotriz gestionan plantillas de más de 50.000 empleados en más de 20 países y, por lo tanto, valoran las suites de plataforma única que garantizan nóminas en múltiples divisas e interfaces multilingües. Sin embargo, incluso algunos conglomerados están consolidando desde siete herramientas puntuales a una o dos plataformas centrales para reducir la deuda de integración. Los compradores de pequeñas y medianas empresas se inclinan por proveedores con interfaces en idioma local y asistentes de configuración de autoservicio que reducen el tiempo de implementación de nueve meses a seis semanas. La democratización resultante sugiere un crecimiento sostenido de dos dígitos en el extremo inferior de la pirámide de segmentos.

Por Módulo de Software: Los Módulos de Análisis se Disparan

Los recursos humanos básicos representaron el 31,24% de los ingresos de 2025 y siguen siendo el sistema de registro obligatorio, pero los fabricantes los consideran cada vez más como infraestructura básica. La gestión de la fuerza laboral sigue representando el mayor número de licencias, aunque se prevé que los análisis se expandan a una CAGR del 12,82%, convirtiéndolo en el módulo de más rápido crecimiento en el mercado de software de gestión del capital humano en la industria manufacturera. Los proveedores que tratan los análisis como un diferenciador incluyen paneles prediseñados para la variación de horas extra, puntos críticos de ausentismo y mapas de calor de brechas de habilidades, todos los cuales incorporan datos de los sistemas de planificación de recursos empresariales y de ejecución de manufactura.

La nómina sigue siendo de importancia crítica, especialmente cuando los cambios estatutarios a mitad de trimestre, como el ajuste del seguro social de China en julio de 2025, requieren correcciones urgentes en cuestión de días. Las suites de talento ganaron terreno una vez que los modelos predictivos comenzaron a identificar a los empleados de alto riesgo 90 días antes de su salida, dando a Recursos Humanos una ventana para intervenir. Las plantas de electrónica en Corea del Sur que vincularon los análisis a la planificación de turnos en tiempo real redujeron las facturas de horas extra en un 16% y mejoraron la entrega a tiempo en un 11%. Los proveedores son lentos en incorporar el riesgo de IA, cediendo acuerdos a rivales con modelos de manufactura preentrenados.

Por Subsector Manufacturero: La Electrónica Supera al Automotriz

El sector automotriz contribuyó con el 27,83% del gasto de 2025, aprovechando el software de gestión del capital humano para coordinar operaciones sindicalizadas de múltiples turnos y reentrenar a los trabajadores para las líneas de ensamblaje de paquetes de baterías. Sin embargo, los fabricantes de electrónica y alta tecnología crecerán más rápido, a una CAGR del 10,93%, impulsados por ciclos de productos cortos que exigen una redistribución ágil de la plantilla. El mercado de software de gestión del capital humano en la industria manufacturera se está expandiendo, impulsado por proyectos de nueva construcción en Asia que optan por plataformas nativas de la nube desde el primer día.

Los adoptantes del sector aeroespacial y de defensa priorizan los controles de permisos con reconocimiento de habilitaciones de seguridad para mantenerse en cumplimiento con las regulaciones del Reglamento Internacional sobre el Tráfico de Armas. Los productores de alimentos y bebidas dependen de rastreadores de certificaciones que mantienen actualizadas las credenciales del Sistema de Análisis de Peligros y Puntos Críticos de Control o del Programa de Calidad de Alimentos Seguros para evitar costosas interrupciones. Las plantas farmacéuticas, bajo el escrutinio de la Administración de Alimentos y Medicamentos, integran profundamente la validación de capacitación en la gestión de calidad. Los proveedores que ofrecen plantillas verticales y terminología del piso de fábrica están ganando una participación desproporcionada en los subsectores de más rápido movimiento.

Análisis Geográfico

América del Norte representó el 34,19% de los ingresos de 2025 gracias a la temprana adopción de la nube y a los ajustados mercados laborales que convirtieron la programación predictiva en una prioridad a nivel de junta directiva. El número de vacantes en Estados Unidos que superó los 600.000 impulsó la adopción de inventarios de habilidades que proponen movimientos laterales antes de que los puestos queden abiertos. Los proveedores automotrices canadienses unificaron la nómina en plantas continentales, mientras que los productores de alimentos del medio oeste mantuvieron los sistemas en las instalaciones debido a los núcleos de planificación de recursos empresariales arraigados.

Se prevé que Asia-Pacífico registre una CAGR del 11,41% hasta 2031, impulsada por fábricas inteligentes de nueva construcción en India, Vietnam e Indonesia que evitan el bloqueo de sistemas heredados. Los centros de electrónica chinos enfrentaron restricciones de la Ley de Protección de Información Personal y, por lo tanto, exigieron residencia de datos en el país. El envejecimiento de la fuerza laboral de Japón generó urgencia en torno a las herramientas de transferencia de conocimiento que capturan la experiencia de los veteranos antes de que las jubilaciones alcancen su punto máximo.

Europa registró un volumen saludable pero una migración más lenta debido a las normas transfronterizas del RGPD y la Directiva de Trabajo en Plataformas, que extendieron los plazos de cumplimiento. Los fabricantes de equipos originales alemanes vinculan las actualizaciones del software de gestión del capital humano a los cambios en la producción de vehículos eléctricos, mientras que las plantas de alimentos francesas ajustan los turnos para respetar los mandatos de períodos de descanso de la Directiva sobre el Tiempo de Trabajo. América del Sur va a la zaga debido a limitaciones presupuestarias, aunque el SaaS modular por debajo de USD 5 por empleado está abriéndose paso entre los exportadores de tamaño mediano. Oriente Medio aceleró la adopción en Arabia Saudita y los Emiratos Árabes Unidos bajo programas estatales de industria digital, mientras que África sigue siendo incipiente fuera de Sudáfrica y un puñado de pilotos nigerianos.

Panorama Competitivo

Los cinco principales proveedores, SAP SE, Oracle Corporation, Workday Inc., Automatic Data Processing Inc. y Ceridian HCM Holding Inc., capturaron ingresos en 2025, dejando una larga cola de especialistas. Los titulares ahora incluyen IA agéntica que redacta publicaciones de empleo, recomienda bandas salariales y enruta aprobaciones, reduciendo hasta un 40% las horas administrativas de Recursos Humanos. Los competidores de Asia-Pacífico como Darwinbox Digital Solutions Private Limited, Ramco Systems Limited y Zoho Corporation Pvt. Ltd. ganan con nóminas localizadas y experiencia de usuario en idioma local con precios por debajo de las suites de primer nivel, lo que atrae a empresas de mediana capitalización sensibles a los costos.

El crecimiento en espacios no atendidos reside en las aplicaciones de experiencia del empleado basadas en turnos que permiten a los trabajadores de primera línea intercambiar turnos y acceder a microaprendizaje en cualquier dispositivo. Las soluciones con reconocimiento del borde que incorporan alertas de sensores de IoT directamente en los motores de gestión de turnos también están emergiendo, pero pocos proveedores heredados pueden ofrecer aún una reprogramación verdaderamente en tiempo real. Las fusiones y asociaciones se intensificaron: Oracle Corporation introdujo Fusion Agile Applications en abril de 2026, SAP SE actualizó SuccessFactors el mismo mes con marcos de ontología de habilidades, y Workday Inc. se asoció con Sana para personalizar el aprendizaje basado en brechas de habilidades detectadas. UKG Inc. reforzó la nómina multiestatal mediante la adquisición de Inova en diciembre de 2025, mientras que Automatic Data Processing Inc. adquirió Pequity para incorporar análisis de compensación.

Líderes de la Industria de Software de Gestión del Capital Humano en la Industria Manufacturera

Automatic Data Processing Inc.

UKG Inc.

Oracle Corporation

IBM Corporation

Workday Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Oracle Corporation lanzó Fusion Agentic Applications, añadiendo incorporación autónoma e inscripción en beneficios.

- Abril de 2026: SAP SE lanzó SuccessFactors 1H 2026 con análisis en tiempo real vinculados a S/4HANA.

- Abril de 2026: Sona aseguró USD 45 millones en la Serie B para escalar su plataforma de experiencia de turnos.

- Marzo de 2026: Workday Inc. se asoció con Sana para insertar recomendaciones de aprendizaje con IA en los módulos de talento.

Alcance del Informe Global del Mercado de Software de Gestión del Capital Humano en la Industria Manufacturera

El Mercado de Software de Gestión del Capital Humano en la Industria Manufacturera comprende plataformas digitales que gestionan las operaciones de la fuerza laboral en entornos de manufactura, incluyendo nómina, programación de la fuerza laboral, gestión del talento, cumplimiento normativo, análisis y compromiso de los empleados. Estas soluciones ayudan a los fabricantes a optimizar la productividad laboral, el cumplimiento regulatorio, la planificación de la fuerza laboral y la eficiencia operativa en múltiples sitios.

El Informe del Mercado de Software de Gestión del Capital Humano en la Industria Manufacturera está Segmentado por Implementación (Nube, Local e Híbrido), Tamaño de Organización (Pequeñas y Medianas Empresas, y Grandes Empresas), Módulo de Software (Recursos Humanos Básicos, Gestión de la Fuerza Laboral, Gestión del Talento, y Nómina, Análisis), Subsector Manufacturero (Automotriz, Aeroespacial y Defensa, Electrónica y Alta Tecnología, Alimentos y Bebidas, y Otros Subsectores Manufactureros), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Recursos Humanos Básicos |

| Gestión de la Fuerza Laboral |

| Gestión del Talento |

| Nómina |

| Análisis |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica y Alta Tecnología |

| Alimentos y Bebidas |

| Otros Subsectores Manufactureros |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio |

| África |

| Por Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Módulo de Software | Recursos Humanos Básicos |

| Gestión de la Fuerza Laboral | |

| Gestión del Talento | |

| Nómina | |

| Análisis | |

| Por Subsector Manufacturero | Automotriz |

| Aeroespacial y Defensa | |

| Electrónica y Alta Tecnología | |

| Alimentos y Bebidas | |

| Otros Subsectores Manufactureros | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio | |

| África |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Software de Gestión del Capital Humano en la Industria Manufacturera hoy?

El mercado alcanzó USD 3,38 mil millones en 2026, en camino de llegar a USD 5,37 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido dentro de las plantas manufactureras?

Los contratos en la nube se están expandiendo a una CAGR esperada del 10,43% a medida que las fábricas adoptan modelos híbridos o SaaS completo para acelerar la adopción de nuevas funcionalidades.

¿Por qué los módulos de análisis están atrayendo nuevos presupuestos?

Los fabricantes necesitan cada vez más información en tiempo real que reduzca las horas extra y prediga la rotación de personal; los módulos de análisis muestran por lo tanto una CAGR del 12,82% hasta 2031.

¿Qué está impulsando la adopción de sistemas de gestión del capital humano entre las pequeñas y medianas empresas?

Los precios de suscripción bajos por empleado y las herramientas de configuración de autoservicio permiten a los fabricantes más pequeños implementar módulos específicos sin grandes gastos iniciales.

¿Qué región geográfica contribuirá con los mayores ingresos incrementales hasta 2031?

Se prevé que Asia-Pacífico registre la expansión más rápida, con una CAGR del 11,41% a medida que las nuevas fábricas inteligentes implementan software de gestión del capital humano nativo de la nube desde el primer día.

¿Cómo se están diferenciando los proveedores en un panorama fragmentado?

Los proveedores líderes incorporan IA agéntica para tareas autónomas de Recursos Humanos, mientras que los competidores se centran en nóminas localizadas, experiencia de usuario móvil basada en turnos y programación con reconocimiento del borde.

Última actualización de la página el: