Tamaño y Participación del Mercado de Switches Leaf-Spine

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Switches Leaf-Spine por Mordor Intelligence

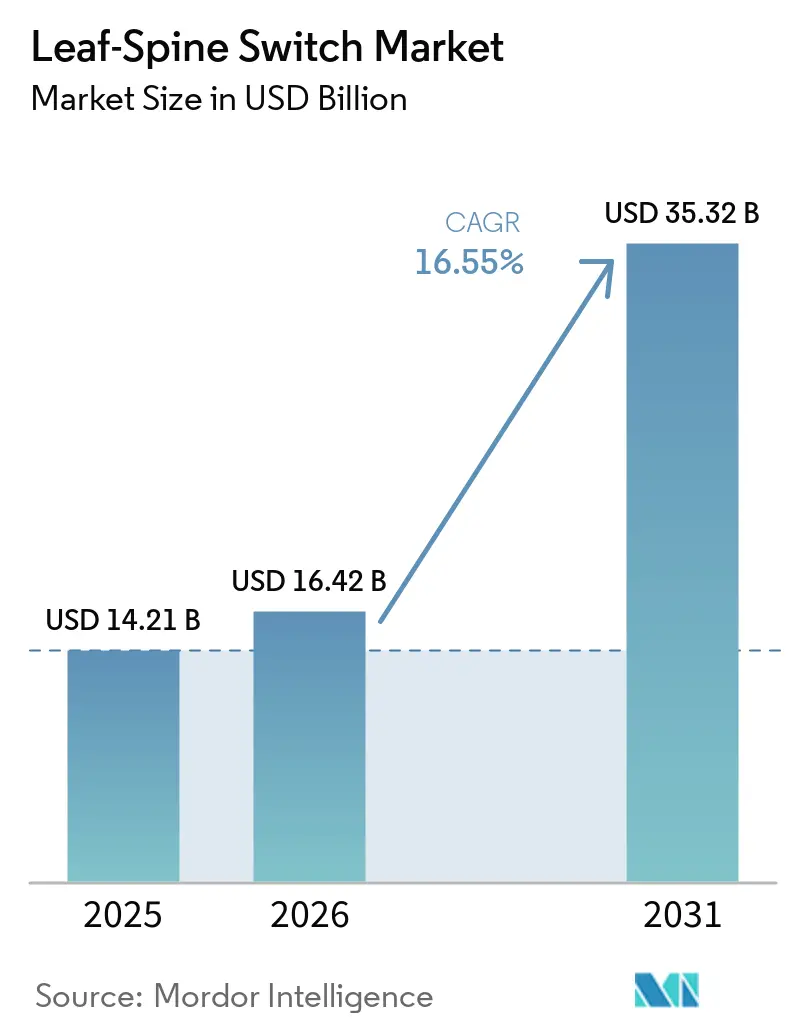

Se espera que el tamaño del mercado de switches leaf-spine aumente de USD 14,21 mil millones en 2025 a USD 16,42 mil millones en 2026 y alcance USD 35,32 mil millones en 2031, creciendo a una CAGR del 16,55% durante 2026-2031. El mercado de switches leaf-spine está siendo impulsado por una rara superposición de dos ciclos de actualización, ya que los operadores de centros de datos migran a estructuras de dos niveles al mismo tiempo que pasan de 400 Gbps a 800 Gbps y de silicio de 51,2 Tbps a 102,4 Tbps. Esa superposición está cambiando el comportamiento de compra porque ahora menos sistemas más densos transportan más tráfico, lo que aumenta los ingresos por plataforma desplegada incluso cuando el número de switches disminuye en los clústeres de inteligencia artificial más grandes. La demanda sigue centrada en los hiperescaladores y operadores de colocación, donde el ancho de banda este-oeste sin bloqueo, el aislamiento de inquilinos y el aprovisionamiento más rápido afectan directamente el rendimiento del clúster y la monetización del sitio. El mercado de switches leaf-spine también se está abriendo para los fabricantes de diseño original y las pilas de redes abiertas a medida que la desagregación de hardware y software gana terreno, mientras que los proveedores establecidos defienden los márgenes a través de plataformas modulares, gestión integrada y asociaciones de silicio más profundas. Los mandatos de nube soberana en Europa, Oriente Medio y el Sudeste Asiático están añadiendo un segundo ciclo de construcción que está menos vinculado al gasto de los hiperescaladores y proporciona al mercado de switches leaf-spine una base de demanda geográfica más amplia durante el período de pronóstico.

Conclusiones Clave del Informe

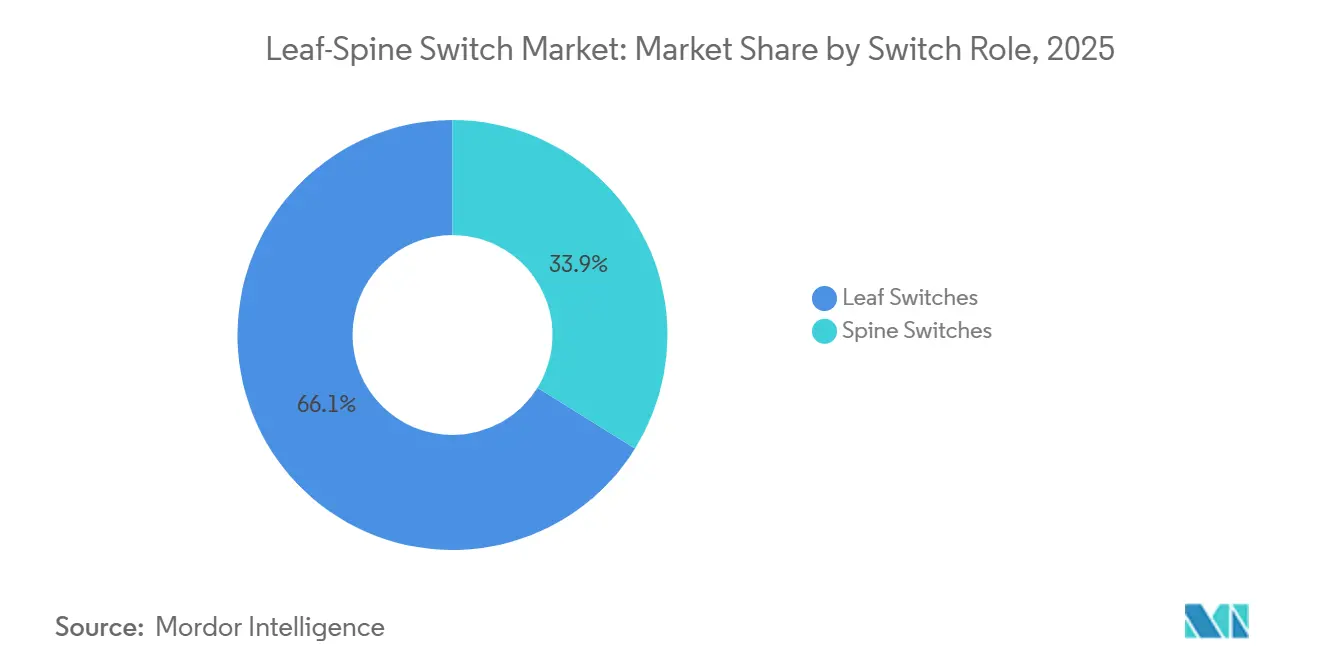

- Por rol del switch, los switches leaf lideraron con el 66,14% de los ingresos en 2025 en el mercado de switches leaf-spine, mientras que los switches spine registraron la CAGR proyectada más alta del 18,45% hasta 2031.

- Por tipo de producto, los switches de configuración fija mantuvieron el 72,43% de los ingresos en 2025, mientras que se prevé que los switches modulares se expandan a una CAGR del 18,12% hasta 2031.

- Por velocidad de puerto, el segmento de 25-100 GbE representó el 38,62% de los ingresos en 2025, mientras que el segmento de 800 GbE y superior avanza a una CAGR del 17,83% hasta 2031.

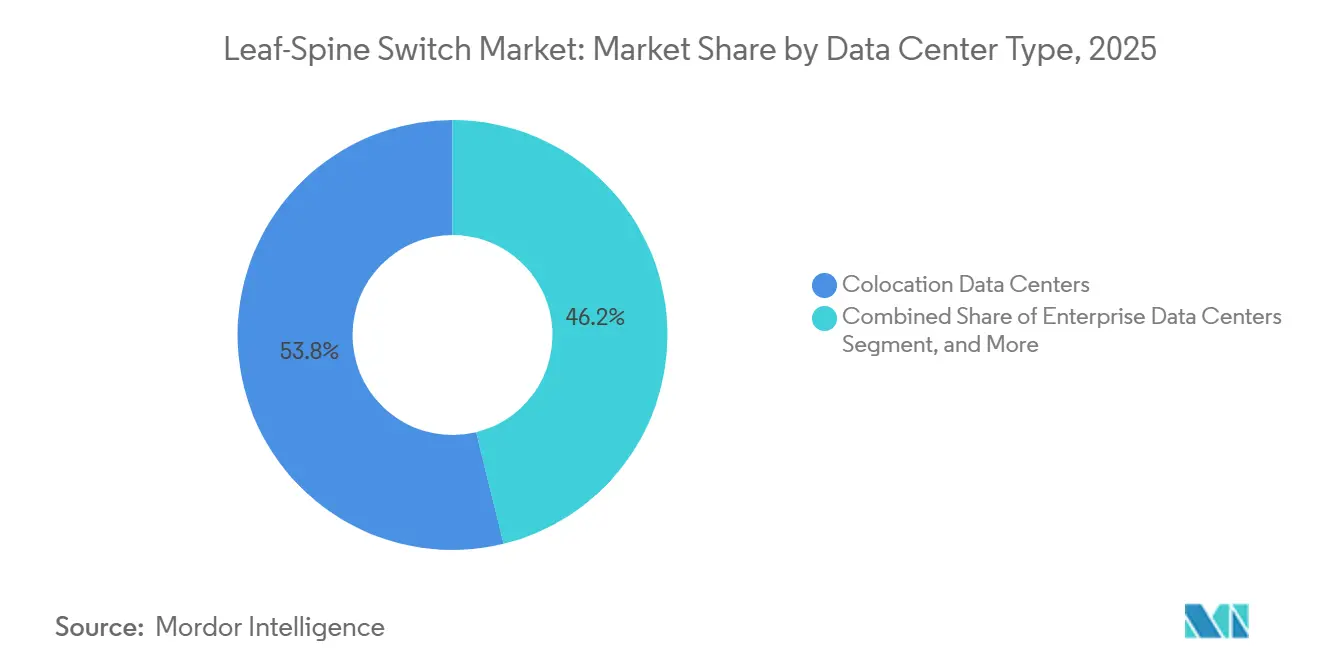

- Por tipo de centro de datos, los centros de datos de colocación captaron el 53,81% de los ingresos en 2025, mientras que se proyecta que los centros de datos de hiperescala y proveedores de servicios en la nube crezcan a una CAGR del 17,11% hasta 2031.

- Por usuario final, los proveedores de servicios en la nube representaron el 44,32% de los ingresos en 2025 y se mantuvieron como la categoría de usuario final de más rápido crecimiento durante el período de pronóstico con una CAGR del 17,23% hasta 2031.

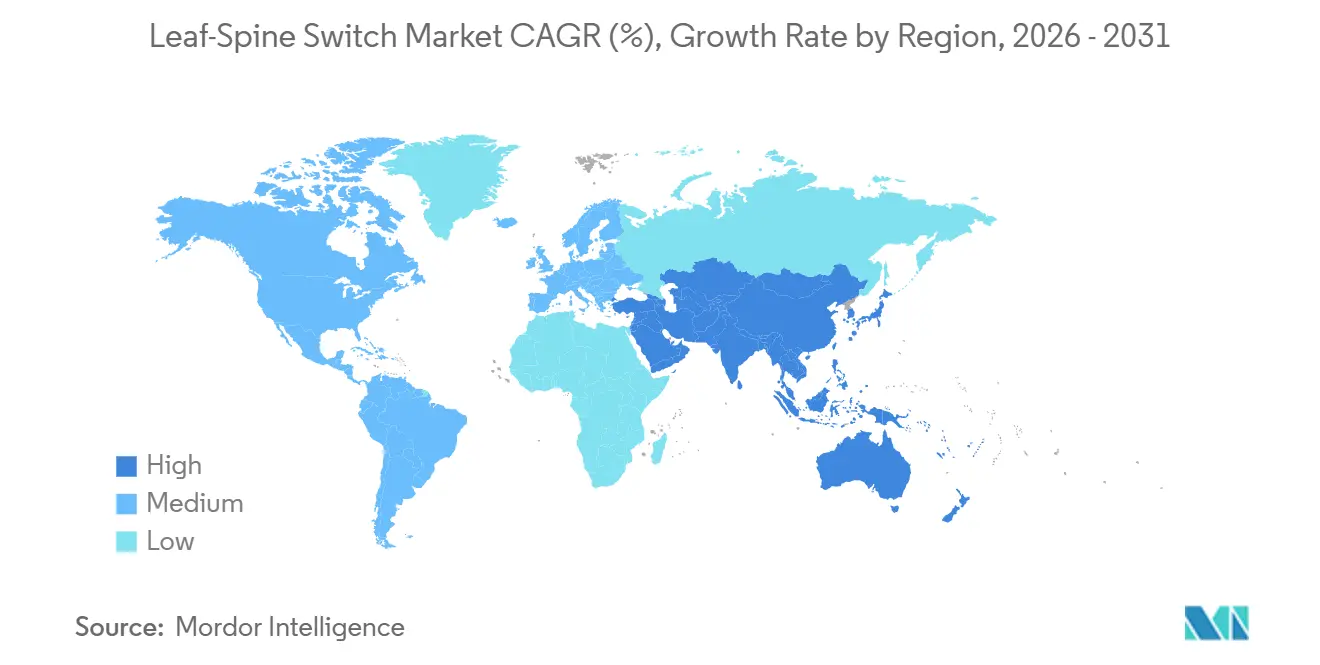

- Por geografía, América del Norte mantuvo el 41,43% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 16,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches Leaf-Spine

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Despliegues de Estructuras 400G y 800G en Clústeres de Inteligencia Artificial de Hiperescaladores | +4.8% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento del Tráfico Este-Oeste y Modernización de la Estructura de Centros de Datos | +3.2% | Global, con mayor intensidad en América del Norte, Asia-Pacífico y Europa, Oriente Medio y África | Mediano plazo (2-4 años) |

| Silicio de Switch de 51,2T que Permite Topologías Más Planas | +2.6% | Global, impulsado por despliegues de hiperescaladores y colocación de nivel 1 | Corto plazo (≤ 2 años) |

| Expansión de Colocación y Estructuras EVPN-VXLAN Listas para Inquilinos | +2.0% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Ethernet Reemplazando a InfiniBand en Redes de Escalado Horizontal de Inteligencia Artificial | +1.5% | Global, impacto primario en América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Zonas de Nube Soberana que Multiplican las Construcciones de Estructuras Locales | +1.2% | Oriente Medio, Europa, Sudeste Asiático, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Estructuras 400G y 800G en Clústeres de Inteligencia Artificial de Hiperescaladores

El gasto de los hiperescaladores está marcando el ritmo del mercado de switches leaf-spine porque los clústeres de inteligencia artificial no pueden escalar sin grandes volúmenes de ancho de banda este-oeste de baja latencia. Los operadores ahora están adquiriendo estructuras en torno a 400G y 800G como puntos de diseño estándar en lugar de tratarlos como casos extremos premium. Google reveló Virgo en abril de 2026 como una red plana de dos capas que conecta 134.000 chips TPU con 47 petabits por segundo de ancho de banda biseccional, lo que muestra cómo las grandes estructuras de inteligencia artificial se están adentrando más en entornos de aceleradores de propósito específico. Arista declaró en mayo de 2026 que había superado los 100 clientes acumulados de Ethernet 800G y elevó su objetivo de ingresos de redes de inteligencia artificial para 2026 a USD 3.500 millones, lo que confirma que la demanda comercial ya se está ampliando más allá de un puñado de despliegues tempranos.[1]Arista Networks, "Objetivo de Ingresos de Redes de Inteligencia Artificial y Actualización de Clientes 800G," Arista Networks, arista.com Esto también está cambiando los límites de los productos dentro del mercado de switches leaf-spine, porque los sistemas 800G de alta radix sirven cada vez más como capas de agregación de back-end de inteligencia artificial y como spines este-oeste convencionales. Ese cambio aumenta la densidad de ingresos por chasis y favorece a los proveedores que pueden suministrar plataformas densas sin añadir complejidad operativa.

Crecimiento del Tráfico Este-Oeste y Modernización de la Estructura de Centros de Datos

El tráfico este-oeste ahora domina los entornos de centros de datos virtualizados y orientados a la inteligencia artificial, lo que mantiene al mercado de switches leaf-spine vinculado a la modernización de la estructura en lugar de a la simple sustitución de puertos. El movimiento arquitectónico del conmutado de tres niveles al diseño leaf-spine de dos niveles reduce la latencia, simplifica el enrutamiento y admite las proporciones sin bloqueo 1:1 que requieren los entornos de entrenamiento de inteligencia artificial. La lógica de costos también importa porque 400G ofrece un costo por bit materialmente menor que 100G, lo que lo convierte en el paso predeterminado para los operadores que necesitan crecimiento de ancho de banda sin asumir una migración completa a 800G. El cambio en la sobreasignación es igualmente importante porque muchos diseños empresariales heredados funcionaban a 3:1, mientras que los clústeres de GPU exigen un comportamiento sin bloqueo y, por lo tanto, necesitan mucha más capacidad de conmutación activa para el mismo espacio de cómputo. Como resultado, el mercado de switches leaf-spine se beneficia tanto de los despliegues de inteligencia artificial en nuevas instalaciones como de los programas de actualización en instalaciones existentes que reemplazan diseños jerárquicos con arquitecturas de estructura más planas. La oportunidad subyacente es amplia porque la modernización ahora sirve a objetivos de rendimiento, energía y operaciones al mismo tiempo, razón por la cual el caso de actualización es más difícil de posponer para los operadores.

Silicio de Switch de 51,2T que Permite Topologías Leaf-Spine Más Planas

La llegada de plataformas de conmutación de 51,2T y 102,4T es uno de los aceleradores de hardware más claros para el mercado de switches leaf-spine porque permite a los operadores aplanar las redes mientras aumentan el tráfico por sistema. Cisco presentó Silicon One G300 en febrero de 2026 a 102,4T, y la plataforma fue presentada como habilitadora de una estructura de 128.000 GPU con 750 switches en lugar de los 2.500 que habrían sido necesarios en una generación comparable de 25,6T.[2]Cisco, "Silicon One G300 y Anuncios de Plataforma de Redes de Inteligencia Artificial," Sala de Prensa de Cisco, cisco.com Esa reducción cambia tanto la intensidad de capital como los modelos operativos porque la red transporta tráfico similar o mayor con menos elementos que alimentar, enfriar, cablear y gestionar. También cambia la competencia porque los menores recuentos de switches trasladan más valor a un número menor de sistemas de alta radix, especialmente en los niveles de spine modulares. En el mercado de switches leaf-spine, eso significa que los proveedores con hojas de ruta de chasis creíbles pueden capturar una mayor parte del presupuesto incluso cuando los volúmenes unitarios se comprimen en el extremo superior del diseño de clústeres. El resultado es un patrón de ganador-lleva-más en los despliegues premium, donde el rendimiento por chasis ahora importa más que la antigua ecuación de simple acumulación de puertos.

Expansión de Colocación y Estructuras EVPN-VXLAN Listas para Inquilinos

Los operadores de colocación siguen siendo fundamentales para el mercado de switches leaf-spine porque las instalaciones compartidas concentran la densidad de inquilinos, la complejidad del enrutamiento y la presión para un aprovisionamiento más rápido. EVPN-VXLAN se ha convertido en el marco estándar para el aislamiento de múltiples inquilinos porque permite a los operadores crear entornos independientes de Capa 2 y Capa 3 sin recableado físico. Equinix lanzó Fabric Geo Zones en mayo de 2026 en 77 mercados metropolitanos, mostrando cómo los controles de soberanía de datos ahora se están incorporando a la capa de interconexión en lugar de tratarse como una capa de cumplimiento separada. Ese movimiento importa para la demanda de conmutación porque la preparación para inquilinos ya no se define solo por los puertos disponibles, sino también por la rapidez con que se pueden activar y gestionar dominios virtuales conformes. Esto empuja a los operadores hacia plantillas EVPN-VXLAN preaprovisionadas, flujos de trabajo de configuración cero y entornos de conmutación vinculados por software que admiten una incorporación más rápida. En términos prácticos, el mercado de switches leaf-spine se beneficia porque más de la pila de valor ahora reside dentro de la propia estructura, no solo en el espacio físico de hardware.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Gasto de Capital en Actualización a 400G y 800G y Complejidad de la Migración | -3.2% | Global, más agudo en los segmentos empresariales de América del Norte y Europa, Oriente Medio y África | Mediano plazo (2-4 años) |

| Escasez de Talento en Operaciones EVPN-VXLAN y RoCE | -2.0% | Global, concentrado en América del Norte, Europa, Oriente Medio y África, y mercados de nivel 2 de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Carga de Modernización de Energía y Térmica en Pods de Inteligencia Artificial Densos | -1.4% | América del Norte y Europa, donde dominan las instalaciones heredadas | Mediano plazo (2-4 años) |

| Concentración del Suministro de Silicio Comercial y Óptica | -1.0% | Global, con riesgo en cascada en los centros de fabricación del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital en Actualización a 400G y 800G y Complejidad de la Migración

El mercado de switches leaf-spine enfrenta una barrera de gasto real porque las transiciones a 400G y 800G requieren más que una compra de switches. Los problemas de compatibilidad de fibra, los desajustes de conectores y el reacondicionamiento de troncales pueden añadir grandes costos de proyecto en miles de enlaces en instalaciones activas. La energía es otra restricción porque los sistemas 800G pueden consumir entre 800 y 1.000 vatios, lo que dificulta las cosas para los sitios más antiguos que no fueron diseñados para pods de inteligencia artificial densos. Por lo tanto, muchos operadores necesitan que los equipos de red, cableado e instalaciones se muevan en secuencia, lo que ralentiza el despliegue incluso cuando la intención de adquisición es sólida. Esto crea una división en el mercado de switches leaf-spine, donde los hiperescaladores con equipos de ingeniería dedicados pueden moverse rápidamente, mientras que los operadores empresariales y de mercado medio a menudo extienden los ciclos de actualización a lo largo de múltiples períodos presupuestarios. El resultado es un calendario de demanda desigual, no una demanda débil, razón por la cual el flujo de pedidos puede parecer irregular incluso cuando el caso de adopción a mediano plazo sigue siendo sólido.

Escasez de Talento en Operaciones EVPN-VXLAN y RoCE

Las habilidades siguen siendo un factor limitante para el mercado de switches leaf-spine porque las estructuras avanzadas son más difíciles de operar de lo que parece sobre el papel. Muchas organizaciones pueden diseñar arquitecturas EVPN-VXLAN, pero muchas menos pueden operarlas de manera confiable a escala de producción en entornos de múltiples inquilinos o con gran carga de inteligencia artificial. Las estructuras Ethernet basadas en RoCE también exigen una configuración cuidadosa del control de congestión y flujo, lo que aumenta el costo de los errores operativos cuando cargas de trabajo costosas de GPU se encuentran detrás de la red. La brecha es más evidente entre los operadores de nube regionales y las empresas de mercado medio que carecen de equipos de plataforma a escala de hiperescalador. Eso ralentiza los despliegues en grupos de clientes donde la transición de estructura aún se encuentra en una etapa temprana y donde la expansión de proveedores a largo plazo debería ser más sólida. Hasta que las habilidades, las herramientas y las operaciones del día 2 mejoren juntas, el mercado de switches leaf-spine seguirá viendo una parte de las actualizaciones planificadas diferidas por el riesgo de ejecución en lugar de por la falta de necesidad estratégica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Rol del Switch: El Dominio Leaf se Encuentra con el Renacimiento Spine

Los switches leaf mantuvieron el 66,14% de los ingresos de 2025, lo que les dio la posición más grande en la participación del mercado de switches leaf-spine porque cada nodo GPU y la mayoría de los endpoints de servidor aún terminan en la capa superior del rack. Esa lógica instalada sigue siendo sólida porque el número de nodos de clúster está aumentando más rápido que el número de clústeres distintos, lo que mantiene la capa leaf amplia incluso cuando los diseños se vuelven más eficientes. La posición leaf en la parte superior del rack también se beneficia de la repetibilidad, ya que las grandes construcciones de inteligencia artificial y nube replican patrones a nivel de rack a escala en salas y campus. En la industria de switches leaf-spine, eso significa que las plataformas leaf fijas mantienen una amplia base de despliegue incluso cuando el valor se desplaza hacia sistemas de agregación más densos. Los sistemas leaf de fin de fila aún sirven a entornos empresariales donde una construcción rack por rack es más difícil de justificar, especialmente cuando los operadores están modernizando solo una parte del espacio de cómputo heredado.

Se proyecta que los switches spine crezcan a una CAGR del 18,45% hasta 2031, lo que los convierte en el rol de más rápido crecimiento en el perfil de tamaño del mercado de switches leaf-spine para la demanda basada en roles. La razón no es solo el recuento de switches, sino la concentración de ingresos creada cuando un chasis agrega un gran número de enlaces ascendentes de 800G y tiene un precio de venta promedio mucho más alto que una unidad spine fija. Arista lanzó su familia de spine modular 7800R4 con hasta 576 puertos de 800G por sistema, lo que ilustra cómo el centro de gravedad arquitectónico se está moviendo hacia menos sistemas de agregación más grandes.[3]Arista Networks, "Serie R4 y Plataforma de Spine Modular 7800R4," Arista Networks, arista.com Por eso el crecimiento del spine parece más sólido de lo que sugiere su huella unitaria, porque el tráfico de inteligencia artificial de escalado horizontal recompensa a los proveedores que pueden ofrecer plataformas de alta radix con un comportamiento de congestión predecible y una gestión más sencilla. El equilibrio de roles, por lo tanto, no se está invirtiendo, pero sí está reponderando los ingresos dentro del mercado de switches leaf-spine hacia sistemas spine premium que se encuentran en el centro de las estructuras de entrenamiento de inteligencia artificial.

Por Tipo de Producto: Los Factores de Forma Fijos Mantienen Terreno Mientras los Modulares Escalan

Los switches de configuración fija representaron el 72,43% de los ingresos de 2025, lo que refleja cuánto del mercado de switches leaf-spine sigue dependiendo del gran número de posiciones leaf en las nuevas construcciones de centros de datos. Esa aritmética es directa porque un clúster muy grande puede requerir miles de unidades leaf fijas incluso cuando la capa spine puede manejarse con un número mucho menor de sistemas de chasis. Las categorías 1U y 2U siguen siendo importantes porque los operadores continúan estandarizando el despliegue en la parte superior del rack en torno a plataformas fijas densas que se adaptan a diseños de rack repetibles. En 2026, las configuraciones fijas con 64x800G y 32x1,6T están entrando en entornos de producción, lo que muestra que los factores de forma fijos no son una capa heredada, sino una base aún en evolución para los roles leaf de inteligencia artificial. Esto mantiene los sistemas fijos en el centro de volumen del mercado de switches leaf-spine incluso cuando el gasto premium migra a otros lugares.

Se prevé que los switches modulares crezcan a una CAGR del 18,12% hasta 2031, lo que les otorga el mayor impulso entre los tipos de productos en el mercado de switches leaf-spine. Ese crecimiento está vinculado a los clústeres de inteligencia artificial de hiperescala donde los ciclos de actualización de spine requieren densidades y características de escala que los sistemas fijos no pueden igualar de manera eficiente. Arista declaró que su familia 7800R4 ofrece un 65% menos de consumo de energía que la serie 7800R3 anterior, lo que muestra cómo la competencia de proveedores en sistemas modulares se está expandiendo más allá del recuento de puertos hacia la eficiencia energética y el costo operativo. El diseño de búfer y el control de congestión también se están convirtiendo en diferenciadores más claros porque las estructuras de inteligencia artificial de velocidad mixta necesitan sistemas que puedan absorber el tráfico en ráfagas sin obligar a los operadores a recurrir a soluciones alternativas complejas. Los proveedores que pueden combinar productos spine modulares con sistemas leaf fijos dentro de un único plano de gestión están ganando ventaja, ya que los compradores quieren menos costuras operativas en los programas de actualización plurianuales. Eso hace que el crecimiento modular sea estratégicamente importante para el mercado de switches leaf-spine incluso si las plataformas fijas continúan dominando el recuento total de despliegues.

Por Velocidad de Puerto: La Solidez de la Base Instalada Apoya el Impulso hacia 800G

La banda de 25-100 GbE mantuvo el 38,62% de los ingresos de 2025, lo que la convirtió en el nivel de velocidad individual más grande en el mercado de switches leaf-spine porque la base instalada empresarial y de nivel medio sigue siendo sustancial. Muchos operadores permanecen en enlaces de servidor de 25G y enlaces ascendentes de 100G, por lo que el espacio existente continúa generando ingresos a través de la planificación de reemplazos, actualizaciones por etapas y despliegues de velocidad mixta. Esta base instalada importa porque financia una ruta de transición gradual en lugar de un salto único, especialmente para los operadores que desean preservar partes de su planta de fibra mientras modernizan primero las zonas listas para inteligencia artificial. La persistencia de este nivel también muestra que el mercado de switches leaf-spine no se mueve a una velocidad universal, ya que los hiperescaladores, los operadores de colocación y las empresas están tomando decisiones de tiempo diferentes. Esa diversidad suaviza el riesgo de un perfil de demanda estrecho y mantiene el gasto de base amplia activo incluso mientras la atención premium se centra en 800G.

Se proyecta que el segmento de 800 GbE y superior se expanda a una CAGR del 17,83% hasta 2031, convirtiéndolo en la banda de velocidad de más rápido crecimiento en el mercado de switches leaf-spine. La ratificación formal de IEEE 802.3df en 2024 eliminó una preocupación importante de interoperabilidad en torno a Ethernet 800G, lo que respalda una adopción más amplia de múltiples proveedores en estructuras de centros de datos de alto rendimiento e inteligencia artificial. El Consorcio Ultra Ethernet publicó la especificación UEC 1.0 en junio de 2025, y ese marco impulsó el control de congestión impulsado por el receptor, la distribución de paquetes y el transporte RDMA más firmemente en la hoja de ruta de Ethernet para estructuras de inteligencia artificial. El efecto es reducir la brecha entre Ethernet abierto y las alternativas propietarias en los grandes diseños de escalado horizontal de inteligencia artificial. Al mismo tiempo, el rango de 100-400 GbE sigue siendo el caballo de batalla para muchos nuevos despliegues de enlaces ascendentes empresariales porque equilibra las ganancias de ancho de banda con la familiaridad operativa y un mejor ajuste para el cableado existente. Esta división significa que el mercado de switches leaf-spine puede expandirse en las capas superior e intermedia simultáneamente, en lugar de depender de un nivel premium para llevar todo el crecimiento.

Por Tipo de Centro de Datos: La Colocación Ancla los Ingresos Mientras la Hiperescala Marca el Ritmo

Los centros de datos de colocación captaron el 53,81% de los ingresos de 2025, lo que les dio la posición más grande en el tamaño del mercado de switches leaf-spine por tipo de instalación. Su ventaja proviene de la infraestructura física compartida, los requisitos de aislamiento de inquilinos y la necesidad de redundancia en muchos entornos de clientes dentro del mismo edificio o plataforma metropolitana. Una estructura de múltiples inquilinos a menudo requiere más profundidad de conmutación, más pares leaf redundantes y una automatización más sólida que una red de un solo inquilino de escala de cómputo similar, lo que aumenta los ingresos por rack. Los operadores de colocación también convierten la red en una característica comercial porque la velocidad de aprovisionamiento y la flexibilidad de enrutamiento determinan la rapidez con que un inquilino puede entrar en funcionamiento. Eso mantiene al mercado de switches leaf-spine estrechamente vinculado a los ciclos de inversión en colocación, especialmente en las áreas metropolitanas donde la demanda empresarial de inteligencia artificial se mueve más rápido que las construcciones de instalaciones internas.

Se espera que las instalaciones de hiperescala y proveedores de servicios en la nube crezcan a una CAGR del 17,11% hasta 2031, lo que las convierte en el tipo de centro de datos de más rápida expansión en el mercado de switches leaf-spine. Estas construcciones están siendo impulsadas por la demanda de entrenamiento de inteligencia artificial, y el momento es notable porque las principales regiones están escalando en paralelo en lugar del patrón de ola escalonada visto en ciclos anteriores de infraestructura en la nube. Los centros de datos empresariales aún se mueven de manera más selectiva, a menudo desplegando estructuras de 400G en nuevas zonas de inteligencia artificial y aprendizaje automático mientras dejan la infraestructura de 25G y 100G en áreas de cómputo más antiguas. Las instalaciones de borde añaden un flujo de demanda más pequeño pero interesante porque los pods leaf-spine compactos pueden admitir inferencia en tiempo real donde los sitios centralizados no pueden satisfacer las necesidades de latencia. Ese caso de borde aún no es un centro de ingresos a la misma escala que la colocación o la hiperescala, pero expande el mapa de despliegue del mercado de switches leaf-spine hacia formatos de sitio más distribuidos y repetibles.

Por Usuario Final: Los Proveedores de Servicios en la Nube Lideran en Escala e Intensidad de Gasto

Los proveedores de servicios en la nube mantuvieron el 44,32% de los ingresos de usuarios finales de 2025, lo que los convirtió en el grupo comprador más grande en el mercado de switches leaf-spine. Su papel es inusualmente sólido para el hardware de infraestructura porque compran tanto en muy alto volumen como con muy alta intensidad técnica, especialmente en entornos de clústeres de inteligencia artificial donde los límites de red reducen directamente el rendimiento del modelo. Esta combinación mantiene el panorama de proveedores estrechamente enfocado en un pequeño conjunto de clientes muy exigentes cuyas decisiones de diseño influyen en el resto del mercado. Sus ciclos de actualización también son más rápidos que los observados en los entornos empresariales tradicionales, lo que mantiene las generaciones de productos premium entrando en producción más pronto. Por eso el mercado de switches leaf-spine responde rápidamente a los cambios de arquitectura de los hiperescaladores, ya sea que el desencadenante sea una mayor velocidad de puerto, silicio más denso o un equilibrio diferente entre sistemas fijos y modulares.

Los proveedores de servicios en la nube se mantuvieron como el segmento de usuario final de más rápido crecimiento hasta 2031, registrando una sólida CAGR del 17,23% durante el período. Los operadores de telecomunicaciones continúan adoptando estructuras leaf-spine para entornos de núcleo 5G y segmentación de red donde EVPN-VXLAN admite la virtualización de funciones de red de múltiples inquilinos en infraestructura compartida. Las grandes empresas forman el segundo grupo de usuarios más grande, pero muchas aún se encuentran en la fase inicial de trasladar cargas de trabajo privadas de inteligencia artificial e inferencia a estructuras Ethernet modernizadas. La demanda gubernamental se está volviendo más importante porque los proyectos de inteligencia artificial soberana requieren estructuras dentro del país y en algunos casos imponen restricciones de adquisición de hardware que remodelan la selección de proveedores. Microsoft confirmó que la región Azure de Arabia Saudita Este está planificada para disponibilidad en el cuarto trimestre de 2026, lo que destaca cómo los programas nacionales de nube e inteligencia artificial están convirtiendo los requisitos de política en demanda de conmutación.[4]Microsoft, "Confirmación de la Región Azure de Arabia Saudita Este," Noticias de Microsoft, microsoft.com Otros usuarios, incluidas las instituciones de investigación y los proveedores de servicios gestionados, siguen siendo más pequeños en escala, pero añaden amplitud al mercado de switches leaf-spine a medida que más entornos de alto rendimiento se mueven hacia estructuras Ethernet basadas en estándares.

Análisis Geográfico

América del Norte mantuvo el 41,43% de los ingresos de 2025, lo que la convirtió en el mayor contribuyente regional y el ancla más clara de la participación del mercado de switches leaf-spine por geografía. La región se beneficia de la mayor concentración de infraestructura de entrenamiento de inteligencia artificial de hiperescala, el conjunto más profundo de relaciones con proveedores y la base instalada más sólida para la conmutación de centros de datos de alta gama. Los Estados Unidos siguen siendo el núcleo de esa demanda porque la mayoría de los grandes programas de adquisición, validaciones de plataformas y lanzamientos de clústeres de inteligencia artificial están centrados allí. También es la región donde Cisco, Arista, NVIDIA y los proveedores de caja blanca compiten más directamente por los presupuestos de estructura de hiperescala y empresarial. Esa concentración mantiene a América del Norte como el centro del mercado de switches leaf-spine incluso cuando el crecimiento comienza a ampliarse geográficamente.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,52% hasta 2031, lo que le otorga la trayectoria de crecimiento regional más rápida en el mercado de switches leaf-spine. La región está siendo respaldada por una amplia cartera de construcción de centros de datos, programas de cómputo soberano y una combinación creciente de despliegues de redes abiertas de hiperescala, colocación y empresas. Malasia, India, Japón, Corea del Sur, Tailandia y otros centros están atrayendo inversiones paralelas, lo que reduce la dependencia de cualquier ciclo de construcción nacional único. Japón también mostró movimiento hacia las redes abiertas en 2026 cuando EXEO Group completó un despliegue de producción de una estructura leaf-spine basada en SONiC gestionada por la plataforma Verity de BE Networks, una señal de que los enfoques desagregados por software están ganando credibilidad en el segmento empresarial regional.

Europa está creciendo desde una base más pequeña que América del Norte, pero la región es estructuralmente importante para el mercado de switches leaf-spine porque la soberanía de datos y las reglas de carga de trabajo regulada están creando demanda de estructuras dentro del país. Equinix expandió Fabric Geo Zones en 2026 con disponibilidad de vista previa en mercados que incluyen Suiza y el Reino Unido, lo que muestra cómo la conmutación y el cumplimiento normativo se están vinculando más estrechamente en entornos de interconexión de múltiples inquilinos. América del Sur sigue en una etapa más temprana de desarrollo, con Brasil como mercado clave, mientras que Oriente Medio y África se están moviendo más rápido porque los programas de nube soberana en Arabia Saudita y los Emiratos Árabes Unidos están convirtiendo los mandatos de política en construcciones de redes físicas. El resultado es una base de demanda geográfica más amplia para el mercado de switches leaf-spine, con proyectos comerciales y impulsados por políticas avanzando al mismo tiempo en varias regiones.

Panorama Competitivo

Cisco mantuvo el 27,63% de los ingresos totales de switches Ethernet en el cuarto trimestre de 2025, mientras que Arista mantuvo el 12,61% en general y el 19% del segmento de centros de datos, lo que muestra que el mercado de switches leaf-spine sigue consolidado entre un pequeño número de proveedores en la cima. NVIDIA también emergió como el tercer proveedor más grande de switches para centros de datos en el cuarto trimestre de 2025 con una participación del 15,24%, respaldado por un rápido crecimiento en la conmutación de back-end de inteligencia artificial construida en torno al silicio Spectrum-X. Esto crea una estructura que está concentrada en los despliegues premium pero que sigue siendo disputada en el campo más amplio, especialmente donde las redes abiertas y el suministro de fabricantes de diseño original están ganando terreno. Cisco y Arista mantuvieron sus posiciones líderes en ingresos de hiperescala y empresarial en 2025, mientras que Celestica y NVIDIA juntos representaron el 50% del segmento de switches Ethernet de back-end de inteligencia artificial. El panorama competitivo en el mercado de switches leaf-spine, por lo tanto, no está definido por una sola empresa dominante, sino por un grupo líder de proveedores con fortalezas distintas en profundidad de silicio, diseño de sistemas y estrategia de software.

La diferenciación estratégica ahora se está alejando del simple recuento de puertos hacia las hojas de ruta de silicio, la integración de óptica, la eficiencia energética y la apertura del software. Arista anunció el acuerdo de múltiples fuentes XPO en marzo de 2026 para un módulo de óptica conectable enfriado por líquido de 12,8 Tbps, demostrando cómo la empresa está extendiendo su papel desde el hardware de conmutación hacia la capa óptica de las estructuras de inteligencia artificial. Cisco amplió su Fábrica de Inteligencia Artificial Segura con el programa NVIDIA en marzo de 2026 para admitir el silicio Spectrum-6 a 102,4T en la serie Cisco N9100, subrayando cómo las asociaciones estratégicas se están convirtiendo en una ventaja competitiva directa en los despliegues premium de inteligencia artificial.[5]Cisco, "Fábrica de Inteligencia Artificial Segura con NVIDIA y Serie N9100," Sala de Prensa de Cisco, cisco.com El Consorcio Ultra Ethernet también lanzó UEC 1.0 en junio de 2025, que admite la desagregación de hardware y software, ampliando el espacio direccionable para los fabricantes de diseño original de redes abiertas mientras ejerce presión sobre los márgenes de los enfoques estrechamente integrados. En el mercado de switches leaf-spine, eso significa que los titulares necesitan una integración de plataforma más sólida y mayor profundidad de ecosistema para defender los precios a medida que más compradores evalúan pilas desagregadas.

Los fabricantes de caja blanca como Accton, Celestica, Edgecore y UfiSpace están ganando relevancia donde los hiperescaladores priorizan la separación de software y hardware y la economía de grandes volúmenes sobre el soporte de proveedores de pila completa. Huawei, H3C y Ruijie siguen siendo importantes dentro de China, donde los controles de exportación sobre equipos de 400G y superiores han remodelado la oportunidad direccionable para varios proveedores norteamericanos. Supermicro no es una referencia competitiva central para este mercado porque la conmutación es un negocio secundario dentro de una cartera más amplia de servidores y almacenamiento, mientras que Wistron NeWeb Corporation e Inventec Network son comparables más relevantes en el suministro de leaf-spine de caja blanca. La cadena de suministro más profunda también importa porque Broadcom y Marvell juntos mantuvieron una participación muy grande del suministro de ASIC comercial en 2025, manteniendo la concentración de silicio como un riesgo estratégico real para proveedores y compradores por igual. El mercado de switches leaf-spine, por lo tanto, combina una alta concentración en sistemas de marca de nivel superior con fragmentación entre fabricantes de diseño original, proveedores regionales y especialistas en redes abiertas que aún luchan por la siguiente capa de participación.

Líderes de la Industria de Switches Leaf-Spine

-

Cisco Systems, Inc.

-

Arista Networks

-

NVIDIA Corporation

-

Huawei Technologies Co., Ltd.

-

Dell Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Google publicó detalles de su red de centros de datos Virgo, que conecta 134.000 chips TPU con 47 petabits por segundo de ancho de banda biseccional en un diseño plano de dos capas, marcando la primera divulgación pública de una estructura leaf-spine de dos niveles a escala de petabit construida exclusivamente para la interconexión de aceleradores de inteligencia artificial.

- Marzo de 2026: Arista Networks anunció el acuerdo de múltiples fuentes XPO para un módulo de óptica conectable enfriado por líquido de 12,8 Tbps que ofrece 204,8 Tbps por unidad de rack OCP, una mejora de densidad de 4x sobre 1600G-OSFP, dirigido a futuros puertos spine de estructuras de inteligencia artificial.

- Marzo de 2026: Cisco amplió el programa Fábrica de Inteligencia Artificial Segura con NVIDIA para admitir el silicio Ethernet NVIDIA Spectrum-6 a 102,4T en los nuevos switches de la serie Cisco N9100, extendiendo los despliegues de fábricas de inteligencia artificial desde los centros de datos centrales hasta los sitios de borde empresarial.

- Octubre de 2025: Arista Networks lanzó la Serie R4, que incluye el spine modular 7800R4, con hasta 576x800G, el spine fijo 7280R4 de 32x800G y los switches leaf de inteligencia artificial 7020R4, marcando la disponibilidad comercial de un portafolio completo de estructuras de inteligencia artificial 800G en roles leaf y spine.

Alcance del Informe Global del Mercado de Switches Leaf-Spine

La arquitectura de Switch Leaf-Spine es un diseño de red comúnmente implementado en centros de datos modernos e infraestructuras empresariales de inteligencia artificial. Garantiza un alto ancho de banda, baja latencia y un rendimiento confiable. Esta arquitectura simplifica el flujo de tráfico y admite el escalado horizontal, abordando eficazmente las limitaciones de los modelos de red tradicionales de tres niveles (núcleo, agregación, acceso).

El Informe del Mercado de Switches Leaf-Spine está Segmentado por Rol del Switch (Switches Leaf y Switches Spine), Tipo de Producto (Configuración Fija y Switches Modulares), Velocidad de Puerto (Hasta 25 GbE, Más de 25 a 100 GbE, Más de 100 a 400 GbE y 800 GbE y Superior), Tipo de Centro de Datos (Centros de Datos de Colocación, Centros de Datos de Hiperescala / Proveedores de Servicios en la Nube, Centros de Datos Empresariales y Centros de Datos de Borde), Industria del Usuario Final (Proveedores de Servicios en la Nube, Proveedores de Telecomunicaciones, Grandes Empresas, Gobierno y Sector Público y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Switches Leaf | Switches Leaf en la Parte Superior del Rack |

| Switches Leaf al Final de la Fila | |

| Switches Spine | Switches Spine de Configuración Fija |

| Switches Spine Basados en Chasis |

| Configuración Fija | 1U |

| 2U y Superior | |

| Switches Modulares | De 4 a 8 ranuras |

| 10 ranuras y Superior |

| Hasta 25 GbE |

| Más de 25 a 100 GbE |

| Más de 100 a 400 GbE |

| 800 GbE y Superior |

| Centros de Datos de Colocación |

| Centros de Datos de Hiperescala / Proveedores de Servicios en la Nube |

| Centros de Datos Empresariales |

| Centros de Datos de Borde |

| Proveedores de Servicios en la Nube |

| Proveedores de Telecomunicaciones |

| Grandes Empresas |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Irlanda | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Singapur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Rol del Switch | Switches Leaf | Switches Leaf en la Parte Superior del Rack | |

| Switches Leaf al Final de la Fila | |||

| Switches Spine | Switches Spine de Configuración Fija | ||

| Switches Spine Basados en Chasis | |||

| Por Tipo de Producto | Configuración Fija | 1U | |

| 2U y Superior | |||

| Switches Modulares | De 4 a 8 ranuras | ||

| 10 ranuras y Superior | |||

| Por Velocidad de Puerto | Hasta 25 GbE | ||

| Más de 25 a 100 GbE | |||

| Más de 100 a 400 GbE | |||

| 800 GbE y Superior | |||

| Por Tipo de Centro de Datos | Centros de Datos de Colocación | ||

| Centros de Datos de Hiperescala / Proveedores de Servicios en la Nube | |||

| Centros de Datos Empresariales | |||

| Centros de Datos de Borde | |||

| Por Industria del Usuario Final | Proveedores de Servicios en la Nube | ||

| Proveedores de Telecomunicaciones | |||

| Grandes Empresas | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Irlanda | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Singapur | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de switches leaf-spine hasta 2031?

El tamaño del mercado de switches leaf-spine se situó en USD 14,21 mil millones en 2025, alcanzó USD 16,42 mil millones en 2026 y se prevé que llegue a USD 35,32 mil millones en 2031 con una CAGR del 16,6%.

¿Qué segmento lidera por rol del switch y cuál crece más rápido?

Los switches leaf lideraron con el 66,14% de los ingresos de 2025, mientras que se proyecta que los switches spine crezcan más rápido con una CAGR del 18,45% hasta 2031.

¿Por qué los hiperescaladores son tan importantes para la demanda de switches leaf-spine?

Los proveedores de servicios en la nube mantuvieron el 44,32% de los ingresos de 2025, y sus clústeres de inteligencia artificial requieren ancho de banda este-oeste sin bloqueo, ciclos de actualización más rápidos y una adopción rápida de silicio de 400G, 800G y mayor densidad.

¿Qué región está creciendo más rápido en nuevos despliegues?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,52% hasta 2031, respaldada por programas de cómputo soberano, una amplia cartera de centros de datos y una creciente actividad de redes abiertas empresariales.

¿Qué está frenando una adopción más amplia de 800G?

Las principales barreras son las actualizaciones de fibra y conectores, el mayor consumo de energía, los costos de modernización de instalaciones y la escasez de equipos que puedan operar estructuras basadas en EVPN-VXLAN y RoCE a escala.

¿Qué tan competitivo es el panorama de proveedores?

El campo está concentrado en la cima con Cisco, Arista y NVIDIA en posiciones sólidas, pero sigue siendo disputado por fabricantes de diseño original, proveedores de redes abiertas y proveedores regionales, especialmente en entornos desagregados.

Última actualización de la página el: