Leaf-Spine Switch Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.42 Milliarden US-Dollar |

| Marktgröße (2031) | 35.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Leaf-Spine Switch Marktanalyse von Mordor Intelligence

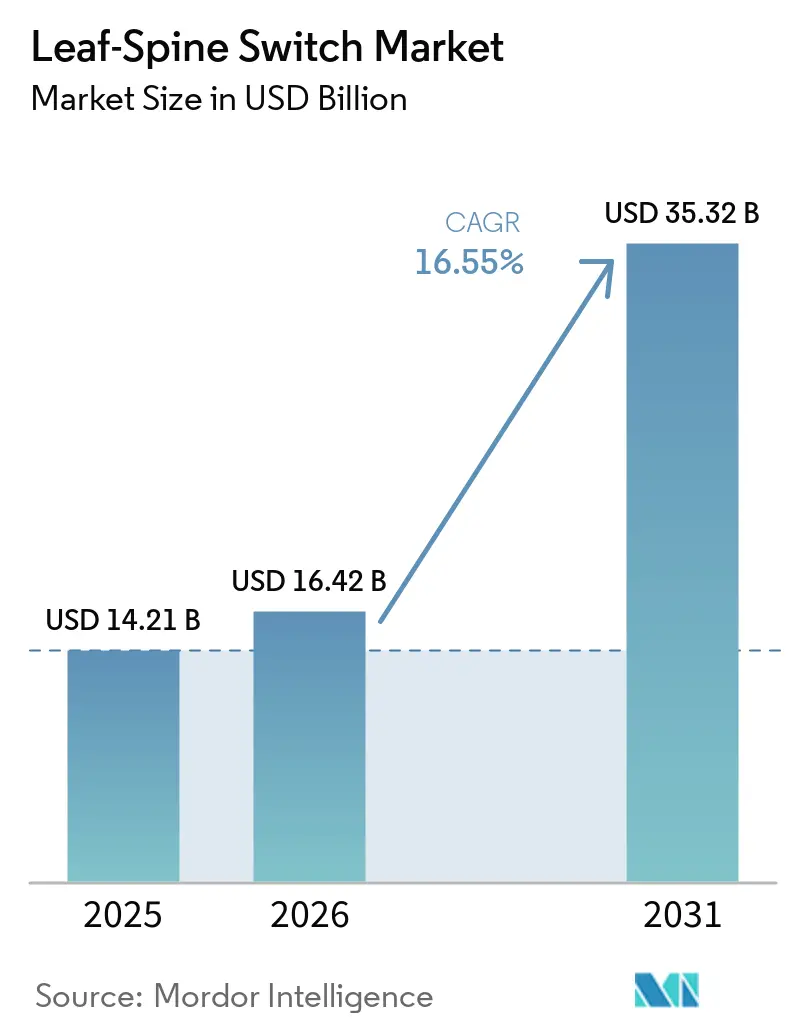

Die Größe des Leaf-Spine Switch Marktes wird voraussichtlich von 14,21 Milliarden USD im Jahr 2025 auf 16,42 Milliarden USD im Jahr 2026 steigen und bis 2031 35,32 Milliarden USD erreichen, mit einer CAGR von 16,55 % über den Zeitraum 2026–2031. Der Leaf-Spine Switch Markt wird durch ein seltenes Zusammentreffen zweier Upgrade-Zyklen angetrieben, da Rechenzentrumsbetreiber gleichzeitig auf zweistufige Fabrics umsteigen und den Wechsel von 400 Gbps auf 800 Gbps sowie von 51,2 Tbps auf 102,4 Tbps Silicon vollziehen. Dieses Zusammentreffen verändert das Kaufverhalten, da weniger, aber dichtere Systeme nun mehr Datenverkehr tragen, was den Umsatz pro eingesetzter Plattform erhöht, selbst wenn die Switch-Anzahl in den größten KI-Clustern sinkt. Die Nachfrage konzentriert sich weiterhin auf Hyperscaler und Colocation-Betreiber, bei denen nicht blockierende Ost-West-Bandbreite, Mandantenisolierung und schnellere Bereitstellung die Cluster-Leistung und die Standortmonetarisierung direkt beeinflussen. Der Leaf-Spine Switch Markt öffnet sich auch für ODMs und offene Netzwerk-Stacks, da die Disaggregation von Hardware und Software an Bedeutung gewinnt, während etablierte Anbieter ihre Margen durch modulare Plattformen, integriertes Management und tiefere Silicon-Partnerschaften verteidigen. Souveräne Cloud-Mandate in Europa, dem Nahen Osten und Südostasien schaffen einen zweiten Aufbauzyklus, der weniger an die Ausgaben von Hyperscalern gebunden ist und dem Leaf-Spine Switch Markt während des Prognosezeitraums eine breitere geografische Nachfragebasis verschafft.

Wichtigste Erkenntnisse des Berichts

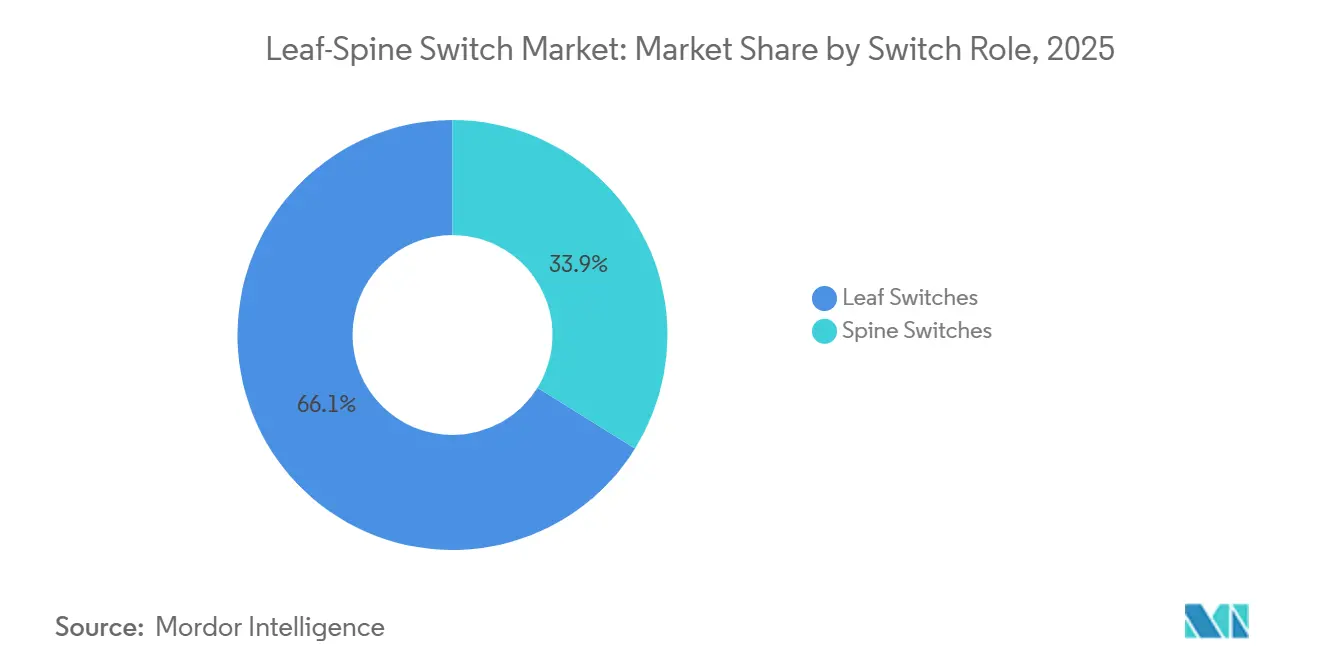

- Nach Switch-Rolle führten Leaf Switches mit einem Umsatzanteil von 66,14 % im Jahr 2025 im Leaf-Spine Switch Markt, während Spine Switches die höchste prognostizierte CAGR von 18,45 % bis 2031 verzeichneten.

- Nach Produkttyp hielten Festkonfigurationsschalter im Jahr 2025 einen Umsatzanteil von 72,43 %, während modulare Switches bis 2031 mit einer CAGR von 18,12 % wachsen sollen.

- Nach Portgeschwindigkeit entfiel auf das 25–100 GbE-Segment im Jahr 2025 ein Umsatzanteil von 38,62 %, während das Segment 800 GbE und darüber mit einer CAGR von 17,83 % bis 2031 wächst.

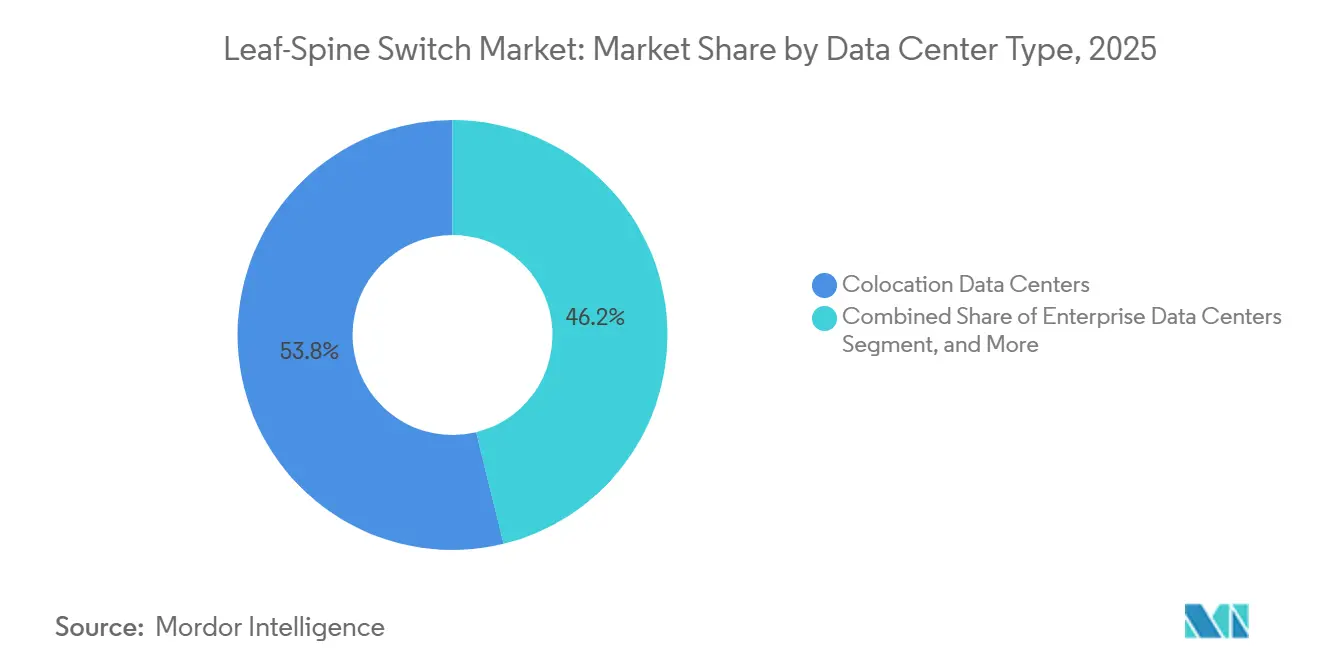

- Nach Rechenzentrumstyp entfielen auf Colocation-Rechenzentren im Jahr 2025 53,81 % des Umsatzes, während Hyperscale- und Cloud-Dienstleister-Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 17,11 % wachsen werden.

- Nach Endnutzer entfielen auf Cloud-Dienstleister im Jahr 2025 44,32 % des Umsatzes, und sie blieben mit einer CAGR von 17,23 % bis 2031 die am schnellsten wachsende Endnutzerkategorie im Prognosezeitraum.

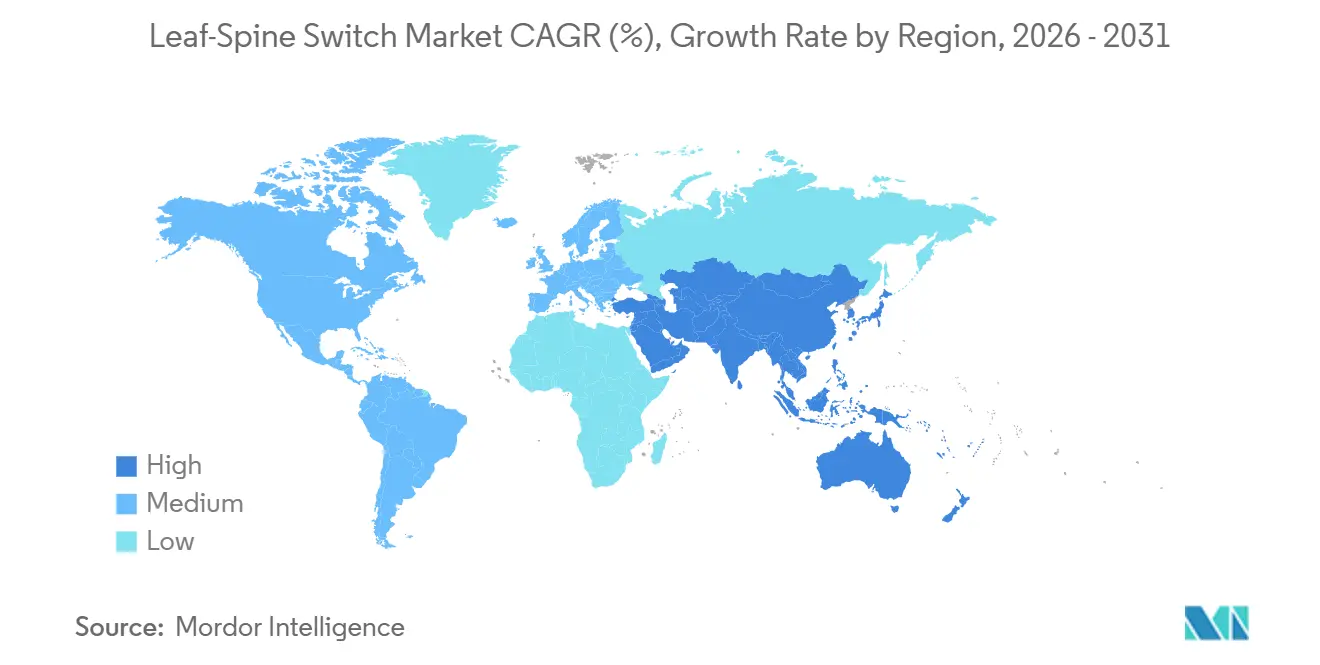

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,43 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 16,52 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Leaf-Spine Switch Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rollout von 400G- und 800G-Fabrics in Hyperscaler-KI-Clustern | +4.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Ost-West-Datenverkehrs und Modernisierung der Rechenzentrums-Fabric | +3.2% | Global, mit höchster Intensität in Nordamerika, dem asiatisch-pazifischen Raum sowie Europa, dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| 51,2T Switch Silicon ermöglicht flachere Topologien | +2.6% | Global, angetrieben durch Hyperscaler- und Tier-1-Colocation-Deployments | Kurzfristig (≤ 2 Jahre) |

| Colocation-Expansion und mandantenfähige EVPN-VXLAN-Fabrics | +2.0% | Nordamerika und Europa, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ethernet ersetzt InfiniBand in KI-Scale-out-Netzwerken | +1.5% | Global, primäre Auswirkung in Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Souveräne Cloud-Zonen vervielfachen lokale Fabric-Aufbauten | +1.2% | Naher Osten, Europa, Südostasien, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rollout von 400G- und 800G-Fabrics in Hyperscaler-KI-Clustern

Die Ausgaben der Hyperscaler bestimmen das Tempo des Leaf-Spine Switch Marktes, da KI-Cluster ohne große Mengen an latenzarmer Ost-West-Bandbreite nicht skalieren können. Betreiber kaufen nun Fabrics rund um 400G und 800G als Standard-Designpunkte, anstatt sie als Premium-Ausnahmefälle zu behandeln. Google stellte im April 2026 Virgo vor – ein flaches, zweischichtiges Netzwerk, das 134.000 TPU-Chips mit 47 Petabit pro Sekunde bisektionaler Bandbreite verbindet, was zeigt, wie große KI-Fabrics tiefer in zweckgebundene Beschleuniger-Umgebungen vordringen. Arista gab im Mai 2026 bekannt, dass das Unternehmen 100 kumulative 800G-Ethernet-Kunden überschritten und sein KI-Netzwerkumsatzziel für 2026 auf 3,5 Milliarden USD angehoben hat, was bestätigt, dass die kommerzielle Nachfrage bereits über eine Handvoll früher Deployments hinausgeht.[1]Arista Networks, "KI-Netzwerkumsatzziel und 800G-Kunden-Update," Arista Networks, arista.com Dies verändert auch die Produktgrenzen innerhalb des Leaf-Spine Switch Marktes, da hochradixige 800G-Systeme zunehmend sowohl als KI-Backend-Aggregationsschichten als auch als konventionelle Ost-West-Spines dienen. Diese Verschiebung erhöht die Umsatzdichte pro Chassis und begünstigt Anbieter, die dichte Plattformen ohne zusätzliche Betriebskomplexität liefern können.

Wachstum des Ost-West-Datenverkehrs und Modernisierung der Rechenzentrums-Fabric

Der Ost-West-Datenverkehr dominiert nun virtualisierte und KI-orientierte Rechenzentrumsumgebungen, was den Leaf-Spine Switch Markt an die Fabric-Modernisierung statt an den einfachen Port-Austausch bindet. Der architektonische Wechsel vom dreistufigen Switching zum zweistufigen Leaf-Spine-Design reduziert die Latenz, vereinfacht die Pfadführung und unterstützt die 1:1-nicht-blockierenden Verhältnisse, die KI-Trainingsumgebungen erfordern. Die Kostenlogik spielt ebenfalls eine Rolle, da 400G einen wesentlich niedrigeren Kosten-pro-Bit-Wert als 100G liefert, was es zum Standard-Schritt für Betreiber macht, die Bandbreitenwachstum ohne eine vollständige 800G-Migration benötigen. Die Änderung der Überzeichnung ist ebenso wichtig, da viele ältere Unternehmensdesigns mit 3:1 betrieben wurden, während GPU-Cluster nicht-blockierendes Verhalten erfordern und daher für denselben Compute-Footprint weit mehr aktive Switching-Kapazität benötigen. Infolgedessen profitiert der Leaf-Spine Switch Markt sowohl von Greenfield-KI-Deployments als auch von Brownfield-Erneuerungsprogrammen, die hierarchische Designs durch flachere Fabric-Architekturen ersetzen. Die zugrunde liegende Chance ist groß, da die Modernisierung nun gleichzeitig Leistungs-, Energie- und Betriebsziele erfüllt, weshalb es für Betreiber schwieriger wird, das Upgrade-Vorhaben aufzuschieben.

51,2T Switch Silicon ermöglicht flachere Leaf-Spine-Topologien

Die Einführung von 51,2T- und 102,4T-Switching-Plattformen ist einer der deutlichsten Hardware-Beschleuniger für den Leaf-Spine Switch Markt, da sie Betreibern ermöglicht, Netzwerke zu vereinfachen und gleichzeitig den Datenverkehr pro System zu erhöhen. Cisco stellte im Februar 2026 Silicon One G300 mit 102,4T vor, und die Plattform wurde als Enabler für eine 128.000-GPU-Fabric mit 750 Switches präsentiert, anstatt der 2.500, die bei einer vergleichbaren 25,6T-Generation erforderlich gewesen wären.[2]Cisco, "Silicon One G300 und KI-Netzwerkplattform-Ankündigungen," Cisco Newsroom, cisco.com Diese Reduzierung verändert sowohl die Kapitalintensität als auch die Betriebsmodelle, da das Netzwerk ähnlichen oder höheren Datenverkehr mit weniger Elementen trägt, die mit Strom versorgt, gekühlt, verkabelt und verwaltet werden müssen. Es verändert auch den Wettbewerb, da niedrigere Switch-Anzahlen mehr Wert in eine kleinere Anzahl hochradixiger Systeme verlagern, insbesondere in modularen Spine-Ebenen. Im Leaf-Spine Switch Markt bedeutet das, dass Anbieter mit glaubwürdigen Chassis-Roadmaps einen größeren Anteil des Budgets erfassen können, selbst wenn die Stückzahlen am oberen Ende des Cluster-Designs sinken. Das Ergebnis ist ein „Winner-takes-more”-Muster bei Premium-Deployments, bei dem die Leistung pro Chassis nun wichtiger ist als die ältere Gleichung der einfachen Port-Akkumulation.

Colocation-Expansion und mandantenfähige EVPN-VXLAN-Fabrics

Colocation-Betreiber bleiben zentral für den Leaf-Spine Switch Markt, da gemeinsam genutzte Einrichtungen Mandantendichte, Routing-Komplexität und den Druck für schnellere Bereitstellung konzentrieren. EVPN-VXLAN ist zum Standardrahmen für die Mandantenisolierung geworden, da es Betreibern ermöglicht, unabhängige Layer-2- und Layer-3-Umgebungen ohne physische Neuverdrahtung zu erstellen. Equinix startete im Mai 2026 Fabric Geo Zones in 77 Metropolmärkten und zeigte damit, wie Datensouveränitätskontrollen nun in die Interconnection-Schicht eingebaut werden, anstatt als separates Compliance-Overlay behandelt zu werden. Diese Entwicklung ist für die Switching-Nachfrage wichtig, da die Mandantenbereitschaft nicht mehr nur durch verfügbare Ports definiert wird, sondern auch dadurch, wie schnell konforme virtuelle Domänen aktiviert und verwaltet werden können. Dies treibt Betreiber zu vorkonfigurierten EVPN-VXLAN-Vorlagen, Zero-Touch-Workflows und softwareverknüpften Switching-Umgebungen, die ein schnelleres Onboarding unterstützen. In der Praxis profitiert der Leaf-Spine Switch Markt, da mehr des Wertestapels nun innerhalb der Fabric selbst liegt und nicht nur im reinen Hardware-Footprint.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Investitionsaufwand und Migrationskomplexität bei 400G- und 800G-Erneuerung | -3.2% | Global, am stärksten in den Unternehmenssegmenten Nordamerikas sowie Europas, des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Betrieb von EVPN-VXLAN und RoCE | -2.0% | Global, konzentriert in Nordamerika, Europa, dem Nahen Osten und Afrika sowie Tier-2-Märkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strom- und Wärme-Nachrüstungsaufwand in dichten KI-Pods | -1.4% | Nordamerika und Europa, wo ältere Einrichtungen dominieren | Mittelfristig (2–4 Jahre) |

| Konzentration in der Versorgung mit Merchant Silicon und Optik | -1.0% | Global, mit Kaskadenrisiko in Fertigungszentren Südostasiens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsaufwand und Migrationskomplexität bei 400G- und 800G-Erneuerung

Der Leaf-Spine Switch Markt steht vor einer realen Ausgabenhürde, da 400G- und 800G-Übergänge mehr als einen Switch-Kauf erfordern. Glasfaserkompatibilitätsprobleme, Steckverbinder-Fehlanpassungen und Trunk-Überarbeitungen können bei Tausenden von Links in aktiven Einrichtungen erhebliche Projektkosten verursachen. Strom ist eine weitere Einschränkung, da 800G-Systeme 800 bis 1.000 Watt verbrauchen können, was es für ältere Standorte, die nicht für dichte KI-Pods ausgelegt wurden, schwieriger macht. Viele Betreiber müssen daher Netzwerk-, Verkabelungs- und Einrichtungsteams sequenziell vorgehen lassen, was die Bereitstellung verlangsamt, selbst wenn die Beschaffungsabsicht stark ist. Dies schafft eine Spaltung im Leaf-Spine Switch Markt, bei der Hyperscaler mit dedizierten Engineering-Teams schnell voranschreiten können, während Unternehmens- und Mid-Market-Betreiber Erneuerungszyklen oft über mehrere Budgetperioden strecken. Das Ergebnis ist ein ungleichmäßiges Nachfrage-Timing, keine schwache Nachfrage, weshalb der Auftragsfluss unregelmäßig wirken kann, selbst wenn der mittelfristige Adoptionsfall intakt bleibt.

Fachkräftemangel im Betrieb von EVPN-VXLAN und RoCE

Fachkenntnisse bleiben ein limitierender Faktor für den Leaf-Spine Switch Markt, da fortschrittliche Fabrics schwieriger zu betreiben sind, als sie auf dem Papier zu genehmigen sind. Viele Organisationen können EVPN-VXLAN-Architekturen entwerfen, aber weit weniger können sie zuverlässig im Produktionsbetrieb in mandantenfähigen oder KI-intensiven Umgebungen betreiben. RoCE-basierte Ethernet-Fabrics erfordern auch sorgfältige Stau- und Flusskontrolleinstellungen, was die Kosten von Betriebsfehlern erhöht, wenn teure GPU-Workloads hinter dem Netzwerk liegen. Die Lücke ist am deutlichsten bei regionalen Cloud-Betreibern und mittelständischen Unternehmen, denen Hyperscaler-skalierte Plattformteams fehlen. Das verlangsamt die Einführung in Kundengruppen, bei denen der Fabric-Übergang noch in einem frühen Stadium ist und wo die langfristige Anbieterexpansion am stärksten sein sollte. Bis Fachkenntnisse, Werkzeuge und Day-2-Betrieb gemeinsam verbessert werden, wird der Leaf-Spine Switch Markt weiterhin einen Teil der geplanten Upgrades sehen, die durch Ausführungsrisiken und nicht durch mangelnden strategischen Bedarf aufgeschoben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Switch-Rolle: Leaf-Dominanz trifft auf Spine-Renaissance

Leaf Switches hielten 66,14 % des Umsatzes von 2025, was ihnen die größte Position im Leaf-Spine Switch Marktanteil verschaffte, da jeder GPU-Knoten und die meisten Server-Endpunkte weiterhin auf der Top-of-Rack-Ebene terminieren. Diese installierte Logik bleibt stark, da die Cluster-Knotenanzahl schneller steigt als die Anzahl der einzelnen Cluster, was die Leaf-Schicht breit hält, selbst wenn Designs effizienter werden. Die Top-of-Rack-Leaf-Position profitiert auch von der Wiederholbarkeit, da große KI- und Cloud-Aufbauten Rack-Level-Muster in großem Maßstab über Hallen und Campusse replizieren. In der Leaf-Spine Switch Branche bedeutet das, dass feste Leaf-Plattformen eine breite Deployment-Basis behalten, selbst wenn der Wert in dichtere Aggregationssysteme verlagert wird. End-of-Row-Leaf-Systeme bedienen weiterhin Unternehmensumgebungen, in denen ein Rack-für-Rack-Aufbau schwieriger zu rechtfertigen ist, insbesondere wenn Betreiber nur einen Teil des älteren Compute-Bereichs modernisieren.

Spine Switches werden bis 2031 voraussichtlich mit einer CAGR von 18,45 % wachsen, was sie zur am schnellsten wachsenden Rolle im Leaf-Spine Switch Marktgrößenprofil für rollenbasierte Nachfrage macht. Der Grund liegt nicht allein in der Switch-Anzahl, sondern in der Umsatzkonzentration, die entsteht, wenn ein Chassis eine große Anzahl von 800G-Uplinks aggregiert und einen viel höheren durchschnittlichen Verkaufspreis als eine feste Spine-Einheit trägt. Arista stellte seine modulare Spine-Familie 7800R4 mit bis zu 576x800G-Ports pro System vor, was zeigt, wie sich der architektonische Schwerpunkt in Richtung weniger, größerer Aggregationssysteme verschiebt.[3]Arista Networks, "R4-Serie und modulare 7800R4-Spine-Plattform," Arista Networks, arista.com Deshalb sieht das Spine-Wachstum stärker aus, als sein Stückfußabdruck vermuten lässt, da Scale-out-KI-Datenverkehr Anbieter belohnt, die hochradixige Plattformen mit vorhersehbarem Stauverhalten und einfacherem Management liefern können. Das Rollengleichgewicht kehrt sich daher nicht um, aber es gewichtet den Umsatz innerhalb des Leaf-Spine Switch Marktes in Richtung Premium-Spine-Systeme um, die im Zentrum von KI-Trainings-Fabrics stehen.

Nach Produkttyp: Feste Formfaktoren behaupten sich, während modulare Systeme skalieren

Festkonfigurationsschalter machten 72,43 % des Umsatzes von 2025 aus, was widerspiegelt, wie sehr der Leaf-Spine Switch Markt noch von der schieren Anzahl der Leaf-Positionen in neuen Rechenzentrums-Aufbauten abhängt. Diese Arithmetik ist direkt, da ein sehr großer Cluster Tausende von festen Leaf-Einheiten erfordern kann, selbst wenn die Spine-Schicht von einer viel kleineren Anzahl von Chassis-Systemen bewältigt werden kann. Die 1U- und 2U-Kategorien bleiben wichtig, da Betreiber die Top-of-Rack-Bereitstellung weiterhin um dichte feste Plattformen standardisieren, die in wiederholbare Rack-Designs passen. Im Jahr 2026 treten feste Konfigurationen mit 64x800G und 32x1,6T in Produktionsumgebungen ein, was zeigt, dass feste Formfaktoren keine Legacy-Schicht sind, sondern eine sich noch weiterentwickelnde Grundlage für KI-Leaf-Rollen. Dies hält feste Systeme im Volumenzentrum des Leaf-Spine Switch Marktes, selbst wenn Premium-Ausgaben anderswo hinwandern.

Modulare Switches werden bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen, was ihnen den schnellsten Schwung unter den Produkttypen im Leaf-Spine Switch Markt verleiht. Dieses Wachstum ist an Hyperscale-KI-Cluster gebunden, bei denen Spine-Erneuerungszyklen Dichten und Skalierungseigenschaften erfordern, die feste Systeme nicht effizient erfüllen können. Arista gab an, dass seine 7800R4-Familie einen um 65 % niedrigeren Stromverbrauch als die vorherige 7800R3-Serie liefert, was zeigt, wie der Anbieterwettbewerb bei modularen Systemen über die Portanzahl hinaus in Energieeffizienz und Betriebskosten expandiert. Puffer-Design und Staukontrolle werden ebenfalls zu klareren Differenzierungsmerkmalen, da gemischtgeschwindigkeits-KI-Fabrics Systeme benötigen, die stoßartigen Datenverkehr absorbieren können, ohne Betreiber zu komplexen Workarounds zu zwingen. Anbieter, die modulare Spine-Produkte mit festen Leaf-Systemen innerhalb einer Verwaltungsebene kombinieren können, gewinnen einen Vorteil, da Käufer weniger Betriebsnähte über mehrjährige Erneuerungsprogramme hinweg wünschen. Das macht das modulare Wachstum strategisch wichtig für den Leaf-Spine Switch Markt, auch wenn feste Plattformen die Gesamtzahl der Deployments weiterhin dominieren.

Nach Portgeschwindigkeit: Stärke der installierten Basis unterstützt den 800G-Vorstoß

Das 25–100 GbE-Band hielt 38,62 % des Umsatzes von 2025, was es zur größten einzelnen Geschwindigkeitsstufe im Leaf-Spine Switch Markt machte, da die installierte Basis im Unternehmens- und Mid-Tier-Bereich noch erheblich ist. Viele Betreiber verwenden weiterhin 25G-Server-Links und 100G-Uplinks, sodass der bestehende Footprint weiterhin Umsatz durch Ersatzplanung, stufenweise Upgrades und gemischtgeschwindigkeits-Deployments generiert. Diese installierte Basis ist wichtig, da sie einen schrittweisen Übergangspfad finanziert und keinen einmaligen Sprung, insbesondere für Betreiber, die Teile ihrer Glasfaseranlage erhalten und gleichzeitig KI-bereite Zonen zuerst modernisieren möchten. Die Persistenz dieser Stufe zeigt auch, dass der Leaf-Spine Switch Markt sich nicht mit einer universellen Geschwindigkeit bewegt, da Hyperscaler, Colocation-Betreiber und Unternehmen unterschiedliche Zeitentscheidungen treffen. Diese Vielfalt mildert das Risiko eines engen Nachfrageprofils und hält breit angelegte Ausgaben aktiv, selbst wenn die Premium-Aufmerksamkeit auf 800G fokussiert ist.

Das Segment 800 GbE und darüber wird bis 2031 voraussichtlich mit einer CAGR von 17,83 % wachsen, was es zum am schnellsten wachsenden Geschwindigkeitsband im Leaf-Spine Switch Markt macht. Die formale Ratifizierung von IEEE 802.3df im Jahr 2024 beseitigte eine wichtige Interoperabilitätsbedenken rund um 800G Ethernet, was eine breitere Multi-Vendor-Adoption in KI- und Hochleistungs-Rechenzentrums-Fabrics unterstützt. Das Ultra Ethernet Consortium veröffentlichte im Juni 2025 die UEC 1.0-Spezifikation, und dieser Rahmen verankerte empfängergesteuerte Staukontrolle, Paket-Spraying und RDMA-Transport fester in der Ethernet-Roadmap für KI-Fabrics. Der Effekt ist, die Lücke zwischen offenem Ethernet und proprietären Alternativen in großen KI-Scale-out-Designs zu verringern. Gleichzeitig bleibt der 100–400 GbE-Bereich das Arbeitstier für viele neue Unternehmens-Uplink-Deployments, da er Bandbreitengewinne mit betrieblicher Vertrautheit und besserer Eignung für vorhandene Verkabelung ausbalanciert. Diese Spaltung bedeutet, dass der Leaf-Spine Switch Markt gleichzeitig auf der oberen und mittleren Ebene expandieren kann, anstatt sich auf eine Premium-Stufe zu verlassen, um das gesamte Wachstum zu tragen.

Nach Rechenzentrumstyp: Colocation verankert den Umsatz, während Hyperscale das Tempo vorgibt

Colocation-Rechenzentren erfassten 53,81 % des Umsatzes von 2025, was ihnen die größte Position in der Leaf-Spine Switch Marktgröße nach Einrichtungstyp verschaffte. Ihr Vorteil ergibt sich aus gemeinsam genutzter physischer Infrastruktur, Anforderungen an die Mandantenisolierung und dem Bedarf an Redundanz in vielen Kundenumgebungen innerhalb desselben Gebäudes oder derselben Metropolplattform. Eine mandantenfähige Fabric erfordert oft mehr Switching-Tiefe, mehr redundante Leaf-Paare und stärkere Automatisierung als ein Einzelmandanten-Netzwerk ähnlicher Compute-Größe, was den Umsatz pro Rack erhöht. Colocation-Betreiber machen das Netzwerk auch zu einem kommerziellen Merkmal, da Bereitstellungsgeschwindigkeit und Routing-Flexibilität bestimmen, wie schnell ein Mandant in Betrieb gehen kann. Das hält den Leaf-Spine Switch Markt eng an Colocation-Investitionszyklen gebunden, insbesondere in Metropolen, wo die KI-Nachfrage von Unternehmen schneller wächst als interne Einrichtungs-Aufbauten.

Hyperscale- und Cloud-Dienstleister-Einrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 17,11 % wachsen, was sie zum am schnellsten expandierenden Rechenzentrumstyp im Leaf-Spine Switch Markt macht. Diese Aufbauten werden durch KI-Trainingsnachfrage angetrieben, und das Timing ist bemerkenswert, da wichtige Regionen parallel skalieren, anstatt im gestaffelten Wellenmuster früherer Cloud-Infrastrukturzyklen. Unternehmensrechenzentren bewegen sich noch selektiver, oft mit 400G-Fabrics in neuen KI- und maschinellen Lernzonen, während 25G- und 100G-Infrastruktur in älteren Compute-Bereichen verbleibt. Edge-Einrichtungen fügen einen kleineren, aber interessanten Nachfragestrom hinzu, da kompakte Leaf-Spine-Pods Echtzeit-Inferenz unterstützen können, wo zentralisierte Standorte keine Latenzanforderungen erfüllen können. Dieser Edge-Fall ist noch kein Umsatzzentrum im gleichen Maßstab wie Colocation oder Hyperscale, aber er erweitert die Deployment-Karte des Leaf-Spine Switch Marktes in verteilteren und wiederholbareren Standortformaten.

Nach Endnutzer: Cloud-Dienstleister führen bei Skalierung und Ausgabenintensität

Cloud-Dienstleister hielten 44,32 % des Endnutzerumsatzes von 2025, was sie zur größten Käufergruppe im Leaf-Spine Switch Markt machte. Ihre Rolle ist für Infrastruktur-Hardware ungewöhnlich stark, da sie sowohl in sehr hohem Volumen als auch mit sehr hoher technischer Intensität kaufen, insbesondere in KI-Cluster-Umgebungen, wo Netzwerkgrenzen den Modelldurchsatz direkt reduzieren. Diese Kombination hält die Anbieter-Landschaft eng auf eine kleine Gruppe sehr anspruchsvoller Kunden fokussiert, deren Designentscheidungen den Rest des Marktes beeinflussen. Ihre Erneuerungszyklen sind auch schneller als in traditionellen Unternehmensumgebungen, was Premium-Produktgenerationen früher in die Produktion bringt. Deshalb reagiert der Leaf-Spine Switch Markt schnell auf Hyperscaler-Architekturänderungen, ob der Auslöser höhere Portgeschwindigkeit, dichteres Silicon oder ein anderes Gleichgewicht zwischen festen und modularen Systemen ist.

Cloud-Dienstleister blieben das am schnellsten wachsende Endnutzersegment bis 2031 mit einer robusten CAGR von 17,23 % während des Zeitraums. Telekommunikationsbetreiber adoptieren weiterhin Leaf-Spine-Fabrics für 5G-Core- und Netzwerk-Slicing-Umgebungen, wo EVPN-VXLAN die mandantenfähige Netzwerkfunktionsvirtualisierung auf gemeinsamer Infrastruktur unterstützt. Große Unternehmen bilden die zweitgrößte Nutzergruppe, aber viele befinden sich noch in der frühen Phase der Verlagerung privater KI- und Inferenz-Workloads auf modernisierte Ethernet-Fabrics. Die staatliche Nachfrage wird wichtiger, da souveräne KI-Projekte landesinterne Fabrics erfordern und in einigen Fällen Hardware-Beschaffungsbeschränkungen auferlegen, die die Anbieterauswahl neu gestalten. Microsoft bestätigte, dass die Azure-Region Saudi-Arabien Ost für die Verfügbarkeit in Q4 2026 geplant ist, was hervorhebt, wie nationale Cloud- und KI-Programme politische Anforderungen in Switching-Nachfrage umwandeln.[4]Microsoft, "Bestätigung der Azure-Region Saudi-Arabien Ost," Microsoft News, microsoft.com Andere Nutzer, darunter Forschungseinrichtungen und Managed-Service-Anbieter, bleiben kleiner im Maßstab, aber sie verleihen dem Leaf-Spine Switch Markt Breite, da mehr Hochleistungsumgebungen auf standardbasierte Ethernet-Fabrics umsteigen.

Geografische Analyse

Nordamerika hielt 41,43 % des Umsatzes von 2025, was es zum größten regionalen Beitragenden und zum klarsten Anker des Leaf-Spine Switch Marktanteils nach Geografie machte. Die Region profitiert von der stärksten Konzentration von Hyperscale-KI-Trainingsinfrastruktur, den tiefsten Anbieterbeziehungen und der stärksten installierten Basis für High-End-Rechenzentrums-Switching. Die Vereinigten Staaten bleiben der Kern dieser Nachfrage, da die meisten großen Beschaffungsprogramme, Plattformvalidierungen und KI-Cluster-Starts dort zentriert sind. Es ist auch die Region, in der Cisco, Arista, NVIDIA und White-Box-Lieferanten am direktesten um Hyperscale- und Unternehmens-Fabric-Budgets konkurrieren. Diese Konzentration hält Nordamerika zentral für den Leaf-Spine Switch Markt, auch wenn das Wachstum geografisch breiter wird.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,52 % wachsen, was ihm den schnellsten regionalen Wachstumspfad im Leaf-Spine Switch Markt verleiht. Die Region wird durch eine breite Pipeline von Rechenzentrums-Aufbauten, souveräne Compute-Programme und einen steigenden Mix aus Hyperscale-, Colocation- und Enterprise-Open-Networking-Deployments unterstützt. Malaysia, Indien, Japan, Südkorea, Thailand und andere Zentren ziehen parallele Investitionen an, was die Abhängigkeit von einem einzelnen nationalen Aufbauzyklus reduziert. Japan zeigte 2026 auch eine Bewegung in Richtung offenes Networking, als die EXEO Group ein Produktions-Deployment einer SONiC-basierten Leaf-Spine-Fabric abschloss, die von der Verity-Plattform von BE Networks verwaltet wird – ein Zeichen dafür, dass softwaredesaggregierte Ansätze im regionalen Unternehmenssegment an Glaubwürdigkeit gewinnen.

Europa wächst von einer kleineren Basis als Nordamerika, aber die Region ist strukturell wichtig für den Leaf-Spine Switch Markt, da Datensouveränität und regulierte Workload-Regeln eine Nachfrage nach landesinternen Fabrics schaffen. Equinix erweiterte Fabric Geo Zones im Jahr 2026 mit Vorschau-Verfügbarkeit in Märkten einschließlich der Schweiz und des Vereinigten Königreichs, was zeigt, wie Switching und Compliance in mandantenfähigen Interconnection-Umgebungen enger miteinander verknüpft werden. Südamerika befindet sich noch in einer früheren Entwicklungsphase, mit Brasilien als Schlüsselmarkt, während der Nahe Osten und Afrika schneller voranschreiten, da souveräne Cloud-Programme in Saudi-Arabien und den Vereinigten Arabischen Emiraten politische Mandate in physische Netzwerk-Aufbauten umwandeln. Das Ergebnis ist eine breitere geografische Nachfragebasis für den Leaf-Spine Switch Markt, mit kommerziellen und politisch getriebenen Projekten, die nun gleichzeitig in mehreren Regionen voranschreiten.

Wettbewerbslandschaft

Cisco hielt im vierten Quartal 2025 27,63 % des gesamten Ethernet-Switch-Umsatzes, während Arista insgesamt 12,61 % und 19 % des Rechenzentrumssegments hielt, was zeigt, dass der Leaf-Spine Switch Markt unter einer kleinen Anzahl von Anbietern an der Spitze konsolidiert bleibt. NVIDIA etablierte sich im vierten Quartal 2025 auch als drittgrößter Rechenzentrums-Switch-Anbieter mit einem Anteil von 15,24 %, unterstützt durch schnelles Wachstum im KI-Backend-Switching auf Basis von Spectrum-X Silicon. Dies schafft eine Struktur, die bei Premium-Deployments konzentriert, aber im breiteren Feld noch umkämpft ist, insbesondere dort, wo offenes Networking und ODM-Versorgung an Bedeutung gewinnen. Cisco und Arista behielten ihre führenden Positionen im Hyperscale- und Unternehmensumsatz im Jahr 2025, während Celestica und NVIDIA zusammen 50 % des Ethernet-KI-Backend-Switch-Segments ausmachten. Die Wettbewerbslandschaft im Leaf-Spine Switch Markt wird daher nicht von einem einzigen dominanten Unternehmen definiert, sondern von einer führenden Gruppe von Anbietern mit unterschiedlichen Stärken in Silicon-Tiefe, Systemdesign und Software-Strategie.

Die strategische Differenzierung bewegt sich nun weg von der reinen Portanzahl hin zu Silicon-Roadmaps, Optik-Integration, Energieeffizienz und Software-Offenheit. Arista kündigte im März 2026 die XPO-Multi-Source-Vereinbarung für ein 12,8 Tbps flüssigkeitsgekühltes steckbares Optikmodul an und demonstrierte damit, wie das Unternehmen seine Rolle von Switching-Hardware in die optische Schicht von KI-Fabrics ausdehnt. Cisco erweiterte im März 2026 seine Secure AI Factory mit dem NVIDIA-Programm zur Unterstützung von Spectrum-6 Silicon bei 102,4T in der Cisco N9100-Serie und unterstrich damit, wie strategische Partnerschaften zu einem direkten Wettbewerbsvorteil bei Premium-KI-Deployments werden.[5]Cisco, "Secure AI Factory mit NVIDIA und N9100-Serie," Cisco Newsroom, cisco.com Das Ultra Ethernet Consortium veröffentlichte im Juni 2025 auch UEC 1.0, das Hardware- und Software-Disaggregation unterstützt und den adressierbaren Raum für Open-Networking-ODMs erweitert, während es Margendruck auf eng integrierte Ansätze ausübt. Im Leaf-Spine Switch Markt bedeutet das, dass etablierte Anbieter stärkere Plattformintegration und kosystemtiefe benötigen, um die Preisgestaltung zu verteidigen, da mehr Käufer disaggregierte Stacks evaluieren.

White-Box-Hersteller wie Accton, Celestica, Edgecore und UfiSpace gewinnen an Relevanz, wo Hyperscaler Software-Hardware-Trennung und Großvolumenwirtschaft gegenüber Full-Stack-Anbieterunterstützung priorisieren. Huawei, H3C und Ruijie bleiben innerhalb Chinas wichtig, wo Exportkontrollen für 400G und darüber die adressierbare Chance für mehrere nordamerikanische Anbieter neu gestaltet haben. Supermicro ist keine zentrale Wettbewerbsreferenz für diesen Markt, da Switching ein Nebengeschäft innerhalb eines breiteren Server- und Speicherportfolios ist, während Wistron NeWeb Corporation und Inventec Network relevantere Vergleichsunternehmen in der White-Box-Leaf-Spine-Versorgung sind. Die tiefere Lieferkette ist ebenfalls wichtig, da Broadcom und Marvell zusammen im Jahr 2025 einen sehr großen Anteil der Merchant-ASIC-Versorgung hielten, was die Silicon-Konzentration zu einem realen strategischen Risiko für Anbieter und Käufer gleichermaßen macht. Der Leaf-Spine Switch Markt kombiniert daher hohe Konzentration in Top-Tier-Markensystemen mit Fragmentierung über ODMs, regionale Lieferanten und Open-Networking-Spezialisten, die noch um die nächste Anteilsebene kämpfen.

Führende Unternehmen der Leaf-Spine Switch Branche

-

Cisco Systems, Inc.

-

Arista Networks

-

NVIDIA Corporation

-

Huawei Technologies Co., Ltd.

-

Dell Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Google veröffentlichte Details seines Virgo-Rechenzentrumsnetzwerks, das 134.000 TPU-Chips mit 47 Petabit pro Sekunde bisektionaler Bandbreite in einem flachen zweischichtigen Design verbindet – die erste öffentliche Bekanntmachung einer Petabit-skalierten, zweistufigen Leaf-Spine-Fabric, die ausschließlich für die KI-Beschleuniger-Verbindung gebaut wurde.

- März 2026: Arista Networks kündigte die XPO-Multi-Source-Vereinbarung für ein 12,8 Tbps flüssigkeitsgekühltes steckbares Optikmodul an, das 204,8 Tbps pro OCP-Rack-Einheit liefert – eine 4-fache Dichteverbesserung gegenüber 1600G-OSFP – und auf zukünftige KI-Fabric-Spine-Ports abzielt.

- März 2026: Cisco erweiterte das Secure AI Factory mit NVIDIA-Programm zur Unterstützung von NVIDIA Spectrum-6 Ethernet Silicon bei 102,4T in den neuen Cisco N9100-Serien-Switches und erweiterte damit KI-Factory-Deployments von zentralen Rechenzentren auf Unternehmens-Edge-Standorte.

- Oktober 2025: Arista Networks stellte die R4-Serie vor, darunter die modulare Spine 7800R4 mit bis zu 576x800G, die feste 7280R4 mit 32x800G Spine und die 7020R4 KI-Leaf-Switches – die kommerzielle Verfügbarkeit eines vollständigen 800G-KI-Fabric-Portfolios über Leaf- und Spine-Rollen markierend.

Globaler Leaf-Spine Switch Markt – Berichtsumfang

Die Leaf-Spine Switch Architektur ist ein Netzwerkdesign, das häufig in modernen Rechenzentren und KI-Infrastrukturen von Unternehmen implementiert wird. Sie gewährleistet hohe Bandbreite, niedrige Latenz und zuverlässige Leistung. Diese Architektur vereinfacht den Datenverkehrsfluss und unterstützt horizontale Skalierung und adressiert damit effektiv die Einschränkungen traditioneller dreistufiger Netzwerkmodelle (Core, Aggregation, Access).

Der Leaf-Spine Switch Marktbericht ist segmentiert nach Switch-Rolle (Leaf Switches und Spine Switches), Produkttyp (Festkonfiguration und modulare Switches), Portgeschwindigkeit (bis zu 25 GbE, mehr als 25 bis 100 GbE, mehr als 100 bis 400 GbE und 800 GbE und darüber), Rechenzentrumstyp (Colocation-Rechenzentren, Hyperscale/Cloud-Dienstleister-Rechenzentren, Unternehmensrechenzentren und Edge-Rechenzentren), Endnutzerbranche (Cloud-Dienstleister, Telekommunikationsanbieter, Großunternehmen, Regierung und öffentlicher Sektor sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Leaf Switches | Top-of-Rack Leaf Switches |

| End-of-Row Leaf Switches | |

| Spine Switches | Feste Spine Switches |

| Chassis-basierte Spine Switches |

| Festkonfiguration | 1U |

| 2U und darüber | |

| Modulare Switches | 4-Slot bis 8-Slot |

| 10-Slot und darüber |

| Bis zu 25 GbE |

| Mehr als 25 bis 100 GbE |

| Mehr als 100 bis 400 GbE |

| 800 GbE und darüber |

| Colocation-Rechenzentren |

| Hyperscale/Cloud-Dienstleister-Rechenzentren |

| Unternehmensrechenzentren |

| Edge-Rechenzentren |

| Cloud-Dienstleister |

| Telekommunikationsanbieter |

| Großunternehmen |

| Regierung und öffentlicher Sektor |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Irland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Singapur | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Switch-Rolle | Leaf Switches | Top-of-Rack Leaf Switches | |

| End-of-Row Leaf Switches | |||

| Spine Switches | Feste Spine Switches | ||

| Chassis-basierte Spine Switches | |||

| Nach Produkttyp | Festkonfiguration | 1U | |

| 2U und darüber | |||

| Modulare Switches | 4-Slot bis 8-Slot | ||

| 10-Slot und darüber | |||

| Nach Portgeschwindigkeit | Bis zu 25 GbE | ||

| Mehr als 25 bis 100 GbE | |||

| Mehr als 100 bis 400 GbE | |||

| 800 GbE und darüber | |||

| Nach Rechenzentrumstyp | Colocation-Rechenzentren | ||

| Hyperscale/Cloud-Dienstleister-Rechenzentren | |||

| Unternehmensrechenzentren | |||

| Edge-Rechenzentren | |||

| Nach Endnutzerbranche | Cloud-Dienstleister | ||

| Telekommunikationsanbieter | |||

| Großunternehmen | |||

| Regierung und öffentlicher Sektor | |||

| Andere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Irland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Singapur | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Leaf-Spine Switch Markt bis 2031?

Die Größe des Leaf-Spine Switch Marktes betrug im Jahr 2025 14,21 Milliarden USD, erreichte im Jahr 2026 16,42 Milliarden USD und wird bis 2031 voraussichtlich 35,32 Milliarden USD bei einer CAGR von 16,6 % erreichen.

Welches Segment führt nach Switch-Rolle und welches wächst am schnellsten?

Leaf Switches führten mit 66,14 % des Umsatzes von 2025, während Spine Switches mit einer CAGR von 18,45 % bis 2031 voraussichtlich am schnellsten wachsen werden.

Warum sind Hyperscaler so wichtig für die Leaf-Spine-Nachfrage?

Cloud-Dienstleister hielten 44,32 % des Umsatzes von 2025, und ihre KI-Cluster erfordern nicht-blockierende Ost-West-Bandbreite, schnellere Erneuerungszyklen und eine rasche Adoption von 400G, 800G und dichterem Silicon.

Welche Region wächst bei neuen Deployments am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,52 % bis 2031, unterstützt durch souveräne Compute-Programme, eine breite Rechenzentrums-Pipeline und steigende Open-Networking-Aktivitäten in Unternehmen.

Was hält die breitere 800G-Adoption zurück?

Die Haupthindernisse sind Glasfaser- und Steckverbinder-Upgrades, höherer Stromverbrauch, Einrichtungs-Nachrüstungskosten und der Mangel an Teams, die EVPN-VXLAN- und RoCE-basierte Fabrics im großen Maßstab betreiben können.

Wie wettbewerbsintensiv ist die Anbieter-Landschaft?

Das Feld ist an der Spitze mit Cisco, Arista und NVIDIA in starken Positionen konzentriert, wird aber noch von ODMs, Open-Networking-Anbietern und regionalen Anbietern umkämpft, insbesondere in disaggregierten Umgebungen.

Seite zuletzt aktualisiert am: