Taille et Part du Marché des Commutateurs Leaf-Spine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.42 Milliards de dollars |

| Taille du Marché (2031) | 35.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Commutateurs Leaf-Spine par Mordor Intelligence

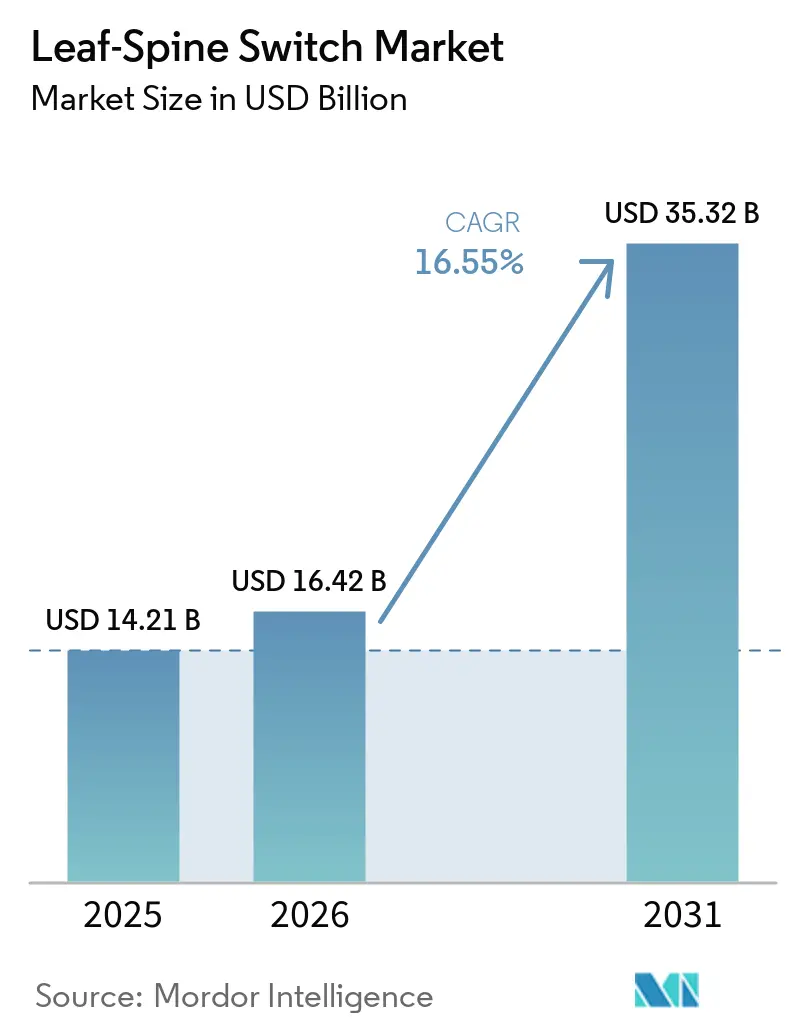

La taille du marché des commutateurs leaf-spine devrait passer de 14,21 milliards USD en 2025 à 16,42 milliards USD en 2026 et atteindre 35,32 milliards USD d'ici 2031, avec un CAGR de 16,55 % sur la période 2026-2031. Le marché des commutateurs leaf-spine est porté par un rare chevauchement de deux cycles de mise à niveau, les opérateurs de centres de données migrant vers des architectures à deux niveaux tout en passant simultanément de 400 Gbps à 800 Gbps et de 51,2 Tbps à 102,4 Tbps en matière de silicium. Ce chevauchement modifie les comportements d'achat, car des systèmes moins nombreux mais plus denses transportent désormais davantage de trafic, ce qui augmente le chiffre d'affaires par plateforme déployée même lorsque le nombre de commutateurs diminue dans les plus grands clusters d'intelligence artificielle. La demande reste concentrée chez les hyperscalers et les opérateurs de colocation, où la bande passante est-ouest non bloquante, l'isolation des locataires et un provisionnement plus rapide influent directement sur la production des clusters et la monétisation des sites. Le marché des commutateurs leaf-spine s'ouvre également aux fabricants d'équipements d'origine (ODM) et aux piles de réseau ouvert à mesure que la désagrégation matérielle et logicielle gagne du terrain, tandis que les fournisseurs établis défendent leurs marges grâce à des plateformes modulaires, une gestion intégrée et des partenariats silicium plus étroits. Les mandats de cloud souverain en Europe, au Moyen-Orient et en Asie du Sud-Est ajoutent un second cycle de construction moins lié aux dépenses des hyperscalers, offrant au marché des commutateurs leaf-spine une base de demande géographique plus large tout au long de la période de prévision.

Points Clés du Rapport

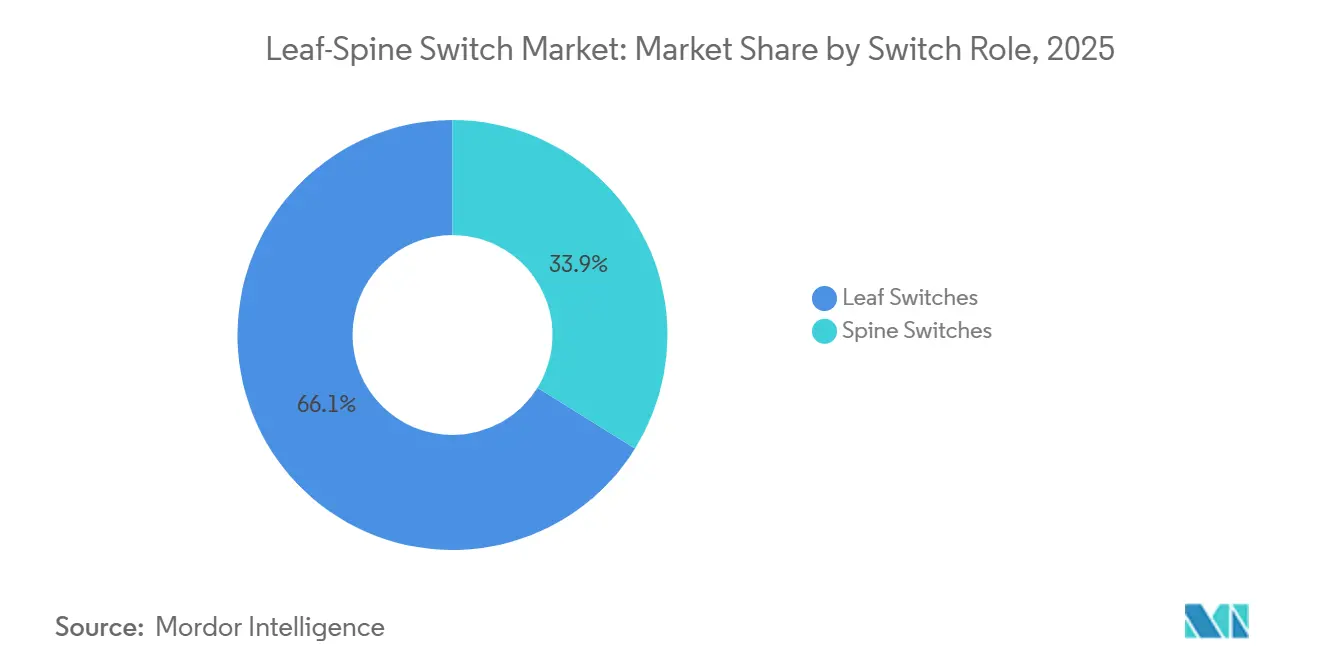

- Par rôle de commutateur, les commutateurs leaf ont dominé avec 66,14 % du chiffre d'affaires en 2025 sur le marché des commutateurs leaf-spine, tandis que les commutateurs spine ont enregistré le CAGR projeté le plus élevé à 18,45 % jusqu'en 2031.

- Par type de produit, les commutateurs à configuration fixe ont représenté 72,43 % du chiffre d'affaires en 2025, tandis que les commutateurs modulaires devraient se développer à un CAGR de 18,12 % jusqu'en 2031.

- Par vitesse de port, le segment 25-100 GbE a représenté 38,62 % du chiffre d'affaires en 2025, tandis que le segment 800 GbE et au-delà progresse à un CAGR de 17,83 % jusqu'en 2031.

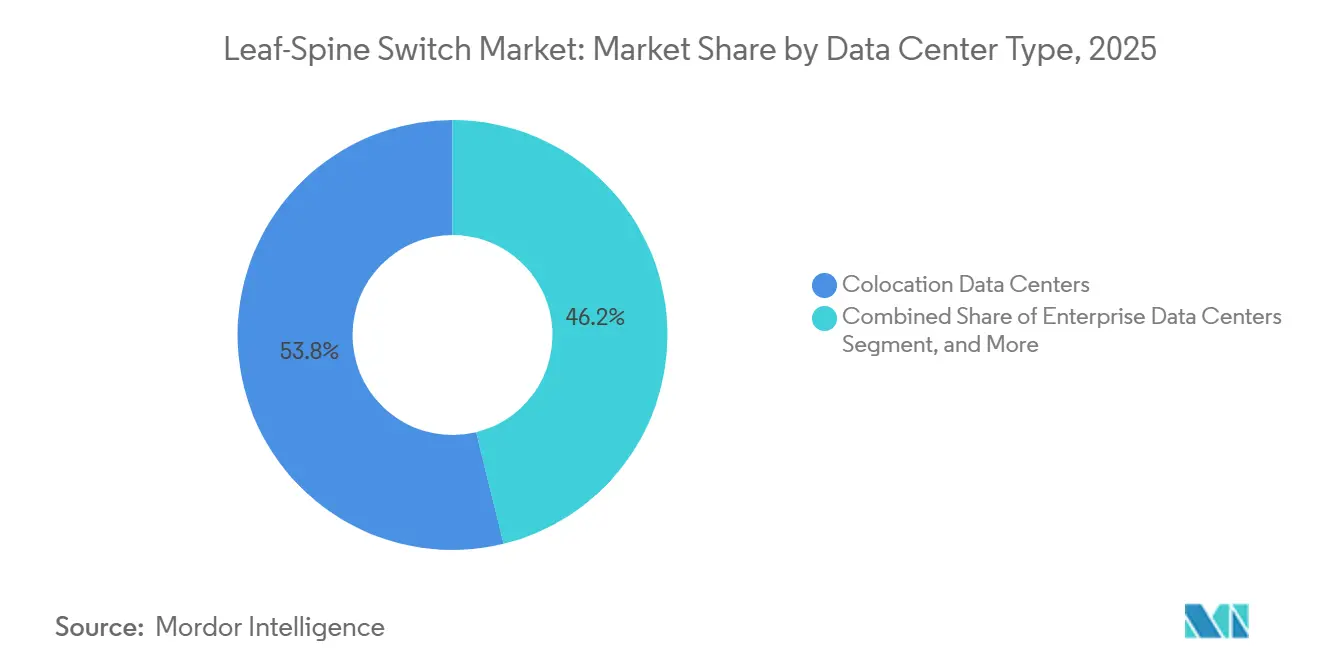

- Par type de centre de données, les centres de données en colocation ont capté 53,81 % du chiffre d'affaires en 2025, tandis que les centres de données hyperscale et des fournisseurs de services cloud devraient croître à un CAGR de 17,11 % jusqu'en 2031.

- Par utilisateur final, les fournisseurs de services cloud ont représenté 44,32 % du chiffre d'affaires en 2025 et sont restés la catégorie d'utilisateurs finaux à la croissance la plus rapide tout au long de la période de prévision, avec un CAGR de 17,23 % jusqu'en 2031.

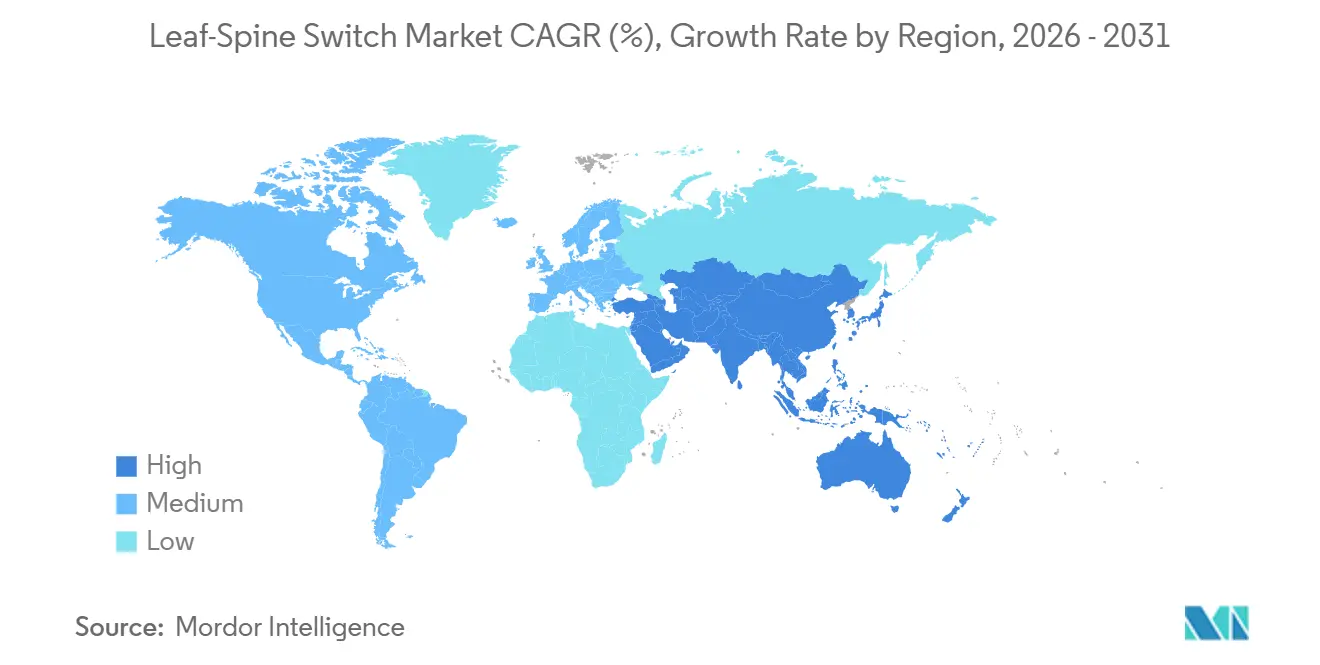

- Par géographie, l'Amérique du Nord a détenu 41,43 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 16,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Commutateurs Leaf-Spine

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Déploiements de Réseaux 400G et 800G pour Clusters d'Intelligence Artificielle Hyperscale | +4.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance du Trafic Est-Ouest et Modernisation de l'Architecture des Centres de Données | +3.2% | Mondial, avec la plus forte intensité en Amérique du Nord, en Asie-Pacifique et en Europe, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Silicium de Commutation 51,2T Permettant des Topologies Plus Plates | +2.6% | Mondial, porté par les déploiements hyperscale et de colocation de niveau 1 | Court terme (≤ 2 ans) |

| Expansion de la Colocation et Architectures EVPN-VXLAN Prêtes pour les Locataires | +2.0% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Ethernet Remplaçant InfiniBand dans les Réseaux de Déploiement à Grande Échelle de l'Intelligence Artificielle | +1.5% | Mondial, impact principal en Amérique du Nord et en Asie de l'Est | Court terme (≤ 2 ans) |

| Multiplication des Zones de Cloud Souverain et Constructions Locales d'Architecture Réseau | +1.2% | Moyen-Orient, Europe, Asie du Sud-Est, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de Réseaux 400G et 800G pour Clusters d'Intelligence Artificielle Hyperscale

Les dépenses des hyperscalers donnent le rythme au marché des commutateurs leaf-spine, car les clusters d'intelligence artificielle ne peuvent pas évoluer sans de grands volumes de bande passante est-ouest à faible latence. Les opérateurs achètent désormais des architectures réseau autour de 400G et 800G comme points de conception standard, plutôt que de les traiter comme des cas limites premium. Google a dévoilé Virgo en avril 2026 sous la forme d'un réseau plat à deux couches reliant 134 000 puces TPU avec 47 pétabits par seconde de bande passante bisectionnelle, ce qui montre comment les grandes architectures réseau d'intelligence artificielle s'intègrent de plus en plus profondément dans des environnements d'accélérateurs dédiés. Arista a déclaré en mai 2026 avoir dépassé 100 clients cumulés en 800G Ethernet et relevé son objectif de chiffre d'affaires en réseaux d'intelligence artificielle pour 2026 à 3,5 milliards USD, ce qui confirme que la demande commerciale s'élargit déjà au-delà d'une poignée de déploiements précoces.[1]Arista Networks, "Objectif de chiffre d'affaires en réseaux d'intelligence artificielle et mise à jour des clients 800G," Arista Networks, arista.com Cela modifie également les frontières des produits au sein du marché des commutateurs leaf-spine, car les systèmes 800G à haute radix servent de plus en plus à la fois de couches d'agrégation dorsale pour l'intelligence artificielle et de spines est-ouest conventionnels. Ce changement augmente la densité de chiffre d'affaires par châssis et favorise les fournisseurs capables de proposer des plateformes denses sans accroître la complexité opérationnelle.

Croissance du Trafic Est-Ouest et Modernisation de l'Architecture des Centres de Données

Le trafic est-ouest domine désormais les environnements de centres de données virtualisés et orientés intelligence artificielle, ce qui maintient le marché des commutateurs leaf-spine lié à la modernisation de l'architecture réseau plutôt qu'au simple remplacement de ports. Le passage architectural d'une commutation à trois niveaux à une conception leaf-spine à deux niveaux réduit la latence, simplifie le routage et prend en charge les ratios non bloquants 1:1 requis par les environnements d'entraînement de l'intelligence artificielle. La logique de coût est également importante, car le 400G offre un coût par bit sensiblement inférieur au 100G, ce qui en fait l'étape par défaut pour les opérateurs qui ont besoin d'une croissance de la bande passante sans entreprendre une migration complète vers le 800G. Le changement de taux de sursouscription est tout aussi important, car de nombreuses conceptions d'entreprise héritées fonctionnaient à 3:1, tandis que les clusters de GPU exigent un comportement non bloquant et nécessitent donc une capacité de commutation active bien plus importante pour la même empreinte de calcul. En conséquence, le marché des commutateurs leaf-spine bénéficie à la fois des déploiements d'intelligence artificielle en champ vierge et des programmes de renouvellement en champ brun qui remplacent les conceptions hiérarchiques par des architectures réseau plus plates. L'opportunité sous-jacente est vaste, car la modernisation sert simultanément des objectifs de performance, d'alimentation et d'exploitation, ce qui explique pourquoi il est de plus en plus difficile pour les opérateurs de différer la mise à niveau.

Silicium de Commutation 51,2T Permettant des Topologies Leaf-Spine Plus Plates

L'arrivée des plateformes de commutation 51,2T et 102,4T constitue l'un des accélérateurs matériels les plus clairs pour le marché des commutateurs leaf-spine, car elle permet aux opérateurs d'aplatir les réseaux tout en augmentant le trafic par système. Cisco a présenté le Silicon One G300 en février 2026 à 102,4T, et la plateforme a été présentée comme permettant une architecture réseau de 128 000 GPU avec 750 commutateurs au lieu des 2 500 qui auraient été nécessaires sur une génération 25,6T comparable.[2]Cisco, "Silicon One G300 et annonces de la plateforme de réseau d'intelligence artificielle," Salle de presse Cisco, cisco.com Cette réduction modifie à la fois l'intensité capitalistique et les modèles d'exploitation, car le réseau transporte un trafic similaire ou supérieur avec moins d'éléments à alimenter, refroidir, câbler et gérer. Elle modifie également la concurrence, car la réduction du nombre de commutateurs concentre davantage de valeur dans un nombre plus restreint de systèmes à haute radix, notamment dans les niveaux spine modulaires. Sur le marché des commutateurs leaf-spine, cela signifie que les fournisseurs disposant de feuilles de route crédibles pour les châssis peuvent capter une part plus importante du budget même lorsque les volumes unitaires se compriment au sommet de la conception des clusters. Il en résulte un schéma où les gagnants remportent davantage dans les déploiements premium, où la performance par châssis compte désormais plus que l'ancienne équation de simple accumulation de ports.

Expansion de la Colocation et Architectures EVPN-VXLAN Prêtes pour les Locataires

Les opérateurs de colocation restent au cœur du marché des commutateurs leaf-spine, car les installations partagées concentrent la densité des locataires, la complexité du routage et la pression pour un provisionnement plus rapide. EVPN-VXLAN est devenu le cadre standard pour l'isolation multi-locataires, car il permet aux opérateurs de créer des environnements indépendants de couche 2 et de couche 3 sans recâblage physique. Equinix a lancé les Zones Géographiques Fabric en mai 2026 dans 77 marchés métropolitains, montrant comment les contrôles de souveraineté des données sont désormais intégrés dans la couche d'interconnexion plutôt que traités comme une couche de conformité séparée. Ce mouvement est important pour la demande en commutation, car la disponibilité pour les locataires n'est plus définie uniquement par les ports disponibles, mais aussi par la rapidité avec laquelle des domaines virtuels conformes peuvent être mis en service et gérés. Cela pousse les opérateurs vers des modèles EVPN-VXLAN pré-provisionnés, des flux de travail sans intervention manuelle et des environnements de commutation liés par logiciel qui prennent en charge un intégration plus rapide. En termes pratiques, le marché des commutateurs leaf-spine en bénéficie, car une plus grande partie de la chaîne de valeur réside désormais dans l'architecture réseau elle-même, et pas seulement dans l'empreinte matérielle brute.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Dépenses d'Investissement pour le Renouvellement 400G et 800G et Complexité de la Migration | -3.2% | Mondial, plus aigu dans les segments d'entreprise en Amérique du Nord et en Europe, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Pénurie de Compétences en Exploitation EVPN-VXLAN et RoCE | -2.0% | Mondial, concentré en Amérique du Nord, en Europe, au Moyen-Orient et en Afrique, et dans les marchés de niveau 2 en Asie-Pacifique | Long terme (≥ 4 ans) |

| Charge de Rénovation Thermique et Électrique dans les Pods d'Intelligence Artificielle Denses | -1.4% | Amérique du Nord et Europe, où les installations héritées dominent | Moyen terme (2-4 ans) |

| Concentration de l'Approvisionnement en Silicium Marchand et en Optiques | -1.0% | Mondial, avec un risque en cascade dans les centres de fabrication d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement pour le Renouvellement 400G et 800G et Complexité de la Migration

Le marché des commutateurs leaf-spine fait face à un véritable obstacle de dépenses, car les transitions vers le 400G et le 800G nécessitent bien plus qu'un simple achat de commutateurs. Les problèmes de compatibilité des fibres, les incompatibilités de connecteurs et la refonte des liaisons peuvent engendrer d'importants coûts de projet sur des milliers de liens dans des installations actives. L'alimentation constitue une autre contrainte, car les systèmes 800G peuvent consommer entre 800 et 1 000 watts, ce qui complique la situation des sites plus anciens qui n'ont pas été conçus pour des pods d'intelligence artificielle denses. De nombreux opérateurs ont donc besoin que les équipes réseau, câblage et installations avancent en séquence, ce qui ralentit le déploiement même lorsque l'intention d'achat est forte. Cela crée une division sur le marché des commutateurs leaf-spine, où les hyperscalers disposant d'équipes d'ingénierie dédiées peuvent avancer rapidement, tandis que les opérateurs d'entreprise et de marché intermédiaire étalent souvent les cycles de renouvellement sur plusieurs périodes budgétaires. Il en résulte un calendrier de demande irrégulier, et non une demande faible, ce qui explique pourquoi le flux de commandes peut paraître inégal même lorsque le cas d'adoption à moyen terme reste solide.

Pénurie de Compétences en Exploitation EVPN-VXLAN et RoCE

Les compétences restent un facteur limitant pour le marché des commutateurs leaf-spine, car les architectures réseau avancées sont plus difficiles à exploiter qu'à approuver sur le papier. De nombreuses organisations peuvent concevoir des architectures EVPN-VXLAN, mais bien moins nombreuses sont celles capables de les exploiter de manière fiable à l'échelle de la production dans des environnements multi-locataires ou à forte intensité d'intelligence artificielle. Les architectures réseau Ethernet basées sur RoCE exigent également des paramètres de contrôle de congestion et de flux soigneusement réglés, ce qui augmente le coût des erreurs opérationnelles lorsque des charges de travail GPU coûteuses se trouvent derrière le réseau. L'écart est le plus évident chez les opérateurs cloud régionaux et les entreprises de marché intermédiaire qui ne disposent pas d'équipes de plateforme à l'échelle des hyperscalers. Cela ralentit les déploiements dans les groupes de clients où la transition vers une nouvelle architecture réseau en est encore à un stade précoce et où l'expansion des fournisseurs à long terme devrait être la plus forte. Tant que les compétences, les outils et les opérations de jour 2 ne s'améliorent pas conjointement, le marché des commutateurs leaf-spine continuera de voir une partie des mises à niveau planifiées différées en raison du risque d'exécution plutôt que d'un manque de besoin stratégique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Rôle de Commutateur : Domination des Leaf face à la Renaissance des Spine

Les commutateurs leaf ont représenté 66,14 % du chiffre d'affaires 2025, ce qui leur a conféré la position la plus importante dans la part du marché des commutateurs leaf-spine, car chaque nœud GPU et la plupart des points de terminaison serveur se connectent encore au niveau du sommet de rack. Cette logique d'installation reste solide, car le nombre de nœuds de cluster augmente plus vite que le nombre de clusters distincts, ce qui maintient la couche leaf étendue même lorsque les conceptions deviennent plus efficaces. La position leaf en sommet de rack bénéficie également de la répétabilité, car les grandes constructions d'intelligence artificielle et de cloud reproduisent des schémas au niveau du rack à grande échelle dans les salles et sur les campus. Dans le secteur des commutateurs leaf-spine, cela signifie que les plateformes leaf fixes conservent une large base de déploiement même lorsque la valeur migre vers des systèmes d'agrégation plus denses. Les systèmes leaf en fin de rangée servent encore les environnements d'entreprise où une construction rack par rack est plus difficile à justifier, notamment lorsque les opérateurs ne modernisent qu'une partie de l'espace de calcul hérité.

Les commutateurs spine devraient croître à un CAGR de 18,45 % jusqu'en 2031, ce qui en fait le rôle à la croissance la plus rapide dans le profil de taille du marché des commutateurs leaf-spine pour la demande basée sur les rôles. La raison n'est pas uniquement le nombre de commutateurs, mais la concentration de chiffre d'affaires créée lorsqu'un châssis agrège un grand nombre de liaisons montantes 800G et affiche un prix de vente moyen bien supérieur à celui d'une unité spine fixe. Arista a lancé sa famille de spines modulaires 7800R4 avec jusqu'à 576 ports 800G par système, illustrant comment le centre de gravité architectural se déplace vers des systèmes d'agrégation moins nombreux mais plus grands.[3]Arista Networks, "Série R4 et plateforme spine modulaire 7800R4," Arista Networks, arista.com C'est pourquoi la croissance des spines semble plus forte que son empreinte unitaire ne le suggère, car le trafic d'intelligence artificielle à déploiement horizontal récompense les fournisseurs capables de proposer des plateformes à haute radix avec un comportement de congestion prévisible et une gestion simplifiée. L'équilibre des rôles ne s'inverse donc pas, mais il rééquilibre le chiffre d'affaires au sein du marché des commutateurs leaf-spine vers des systèmes spine premium qui se trouvent au cœur des architectures réseau d'entraînement de l'intelligence artificielle.

Par Type de Produit : Les Facteurs de Forme Fixes Maintiennent leur Position tandis que le Modulaire Évolue

Les commutateurs à configuration fixe ont représenté 72,43 % du chiffre d'affaires 2025, ce qui reflète dans quelle mesure le marché des commutateurs leaf-spine dépend encore du nombre brut de positions leaf dans les nouvelles constructions de centres de données. Cette arithmétique est directe, car un très grand cluster peut nécessiter des milliers d'unités leaf fixes même lorsque la couche spine peut être gérée par un nombre bien plus restreint de systèmes châssis. Les catégories 1U et 2U restent importantes, car les opérateurs continuent de standardiser le déploiement en sommet de rack autour de plateformes fixes denses qui s'adaptent à des conceptions de rack répétables. En 2026, des configurations fixes avec 64x800G et 32x1,6T entrent en production, ce qui montre que les facteurs de forme fixes ne constituent pas une couche héritée, mais un fondement encore en évolution pour les rôles leaf d'intelligence artificielle. Cela maintient les systèmes fixes au centre du volume du marché des commutateurs leaf-spine, même lorsque les dépenses premium migrent ailleurs.

Les commutateurs modulaires devraient croître à un CAGR de 18,12 % jusqu'en 2031, ce qui leur confère la dynamique la plus rapide parmi les types de produits sur le marché des commutateurs leaf-spine. Cette croissance est liée aux clusters d'intelligence artificielle hyperscale où les cycles de renouvellement des spines nécessitent des densités et des caractéristiques d'évolutivité que les systèmes fixes ne peuvent pas satisfaire efficacement. Arista a déclaré que sa famille 7800R4 offre une consommation d'énergie inférieure de 65 % à celle de la série 7800R3 précédente, ce qui montre comment la concurrence des fournisseurs dans les systèmes modulaires s'étend au-delà du nombre de ports vers l'efficacité énergétique et le coût d'exploitation. La conception des tampons et le contrôle de la congestion deviennent également des différenciateurs plus clairs, car les architectures réseau d'intelligence artificielle à vitesses mixtes ont besoin de systèmes capables d'absorber le trafic en rafale sans contraindre les opérateurs à des solutions de contournement complexes. Les fournisseurs capables d'associer des produits spine modulaires à des systèmes leaf fixes dans un seul plan de gestion prennent de l'avance, car les acheteurs souhaitent moins de discontinuités opérationnelles dans les programmes de renouvellement pluriannuels. Cela rend la croissance modulaire stratégiquement importante pour le marché des commutateurs leaf-spine, même si les plateformes fixes continuent de dominer le nombre total de déploiements.

Par Vitesse de Port : La Force de la Base Installée Soutient la Poussée vers le 800G

La bande 25-100 GbE a représenté 38,62 % du chiffre d'affaires 2025, ce qui en a fait le plus grand niveau de vitesse unique sur le marché des commutateurs leaf-spine, car la base installée en entreprise et de niveau intermédiaire reste substantielle. De nombreux opérateurs utilisent encore des liaisons serveur 25G et des liaisons montantes 100G, de sorte que l'empreinte existante continue de générer des revenus grâce à la planification des remplacements, aux mises à niveau par étapes et aux déploiements à vitesses mixtes. Cette base installée est importante, car elle finance un chemin de transition progressif plutôt qu'un saut unique, notamment pour les opérateurs qui souhaitent préserver une partie de leur infrastructure fibre tout en modernisant en priorité les zones prêtes pour l'intelligence artificielle. La persistance de ce niveau montre également que le marché des commutateurs leaf-spine n'évolue pas à une vitesse universelle, car les hyperscalers, les opérateurs de colocation et les entreprises font des choix de calendrier différents. Cette diversité atténue le risque d'un profil de demande étroit et maintient des dépenses à large base actives, même lorsque l'attention premium se concentre sur le 800G.

Le segment 800 GbE et au-delà devrait se développer à un CAGR de 17,83 % jusqu'en 2031, ce qui en fait la bande de vitesse à la croissance la plus rapide sur le marché des commutateurs leaf-spine. La ratification formelle de l'IEEE 802.3df en 2024 a supprimé une préoccupation majeure d'interopérabilité autour du 800G Ethernet, ce qui favorise une adoption multi-fournisseurs plus large dans les architectures réseau d'intelligence artificielle et de centres de données haute performance. L'Ultra Ethernet Consortium a publié la spécification UEC 1.0 en juin 2025, et ce cadre a intégré plus fermement le contrôle de congestion piloté par le récepteur, la pulvérisation de paquets et le transport RDMA dans la feuille de route Ethernet pour les architectures réseau d'intelligence artificielle. L'effet est de réduire l'écart entre l'Ethernet ouvert et les alternatives propriétaires dans les grandes conceptions de déploiement à grande échelle de l'intelligence artificielle. Dans le même temps, la plage 100-400 GbE reste le cheval de bataille de nombreux nouveaux déploiements de liaisons montantes d'entreprise, car elle équilibre les gains de bande passante avec la familiarité opérationnelle et une meilleure adéquation au câblage existant. Cette division signifie que le marché des commutateurs leaf-spine peut se développer simultanément aux niveaux supérieur et intermédiaire, plutôt que de s'appuyer sur un seul niveau premium pour porter toute la croissance.

Par Type de Centre de Données : La Colocation Ancre le Chiffre d'Affaires tandis que l'Hyperscale Donne le Rythme

Les centres de données en colocation ont capté 53,81 % du chiffre d'affaires 2025, ce qui leur a conféré la position la plus importante dans la taille du marché des commutateurs leaf-spine par type d'installation. Leur avantage provient de l'infrastructure physique partagée, des exigences d'isolation des locataires et de la nécessité de redondance dans de nombreux environnements clients au sein du même bâtiment ou de la même plateforme métropolitaine. Une architecture réseau multi-locataires nécessite souvent une plus grande profondeur de commutation, davantage de paires leaf redondantes et une automatisation plus poussée qu'un réseau mono-locataire d'une échelle de calcul similaire, ce qui augmente le chiffre d'affaires par rack. Les opérateurs de colocation font également du réseau une fonctionnalité commerciale, car la vitesse de provisionnement et la flexibilité du routage déterminent la rapidité avec laquelle un locataire peut démarrer. Cela maintient le marché des commutateurs leaf-spine étroitement lié aux cycles d'investissement en colocation, notamment dans les métropoles où la demande d'intelligence artificielle des entreprises évolue plus vite que les constructions d'installations internes.

Les installations hyperscale et des fournisseurs de services cloud devraient croître à un CAGR de 17,11 % jusqu'en 2031, ce qui en fait le type de centre de données à l'expansion la plus rapide sur le marché des commutateurs leaf-spine. Ces constructions sont tirées par la demande d'entraînement de l'intelligence artificielle, et le calendrier est notable, car les grandes régions évoluent en parallèle plutôt que selon le schéma de vagues décalées observé dans les cycles d'infrastructure cloud précédents. Les centres de données d'entreprise évoluent encore de manière plus sélective, déployant souvent des architectures réseau 400G dans les nouvelles zones d'intelligence artificielle et d'apprentissage automatique tout en laissant l'infrastructure 25G et 100G dans les zones de calcul plus anciennes. Les installations de périphérie ajoutent un flux de demande plus modeste mais intéressant, car des pods leaf-spine compacts peuvent prendre en charge l'inférence en temps réel là où les sites centralisés ne peuvent pas satisfaire les besoins de latence. Ce cas d'usage périphérique ne constitue pas encore un centre de chiffre d'affaires à la même échelle que la colocation ou l'hyperscale, mais il étend la carte de déploiement du marché des commutateurs leaf-spine vers des formats de sites plus distribués et répétables.

Par Utilisateur Final : Les Fournisseurs de Services Cloud en Tête par Échelle et Intensité des Dépenses

Les fournisseurs de services cloud ont représenté 44,32 % du chiffre d'affaires des utilisateurs finaux en 2025, ce qui en a fait le plus grand groupe d'acheteurs sur le marché des commutateurs leaf-spine. Leur rôle est inhabituellement fort pour le matériel d'infrastructure, car ils achètent à la fois en très grand volume et avec une très haute intensité technique, notamment dans les environnements de clusters d'intelligence artificielle où les limites du réseau réduisent directement le débit des modèles. Cette combinaison maintient le paysage des fournisseurs étroitement concentré sur un petit ensemble de clients très exigeants dont les choix de conception influencent le reste du marché. Leurs cycles de renouvellement sont également plus rapides que ceux observés dans les environnements d'entreprise traditionnels, ce qui permet aux générations de produits premium d'entrer en production plus tôt. C'est pourquoi le marché des commutateurs leaf-spine réagit rapidement aux changements d'architecture des hyperscalers, que le déclencheur soit une vitesse de port plus élevée, un silicium plus dense ou un équilibre différent entre systèmes fixes et modulaires.

Les fournisseurs de services cloud sont restés le segment d'utilisateurs finaux à la croissance la plus rapide jusqu'en 2031, enregistrant un CAGR robuste de 17,23 % sur la période. Les opérateurs de télécommunications continuent d'adopter des architectures réseau leaf-spine pour les environnements de cœur 5G et de découpage réseau où EVPN-VXLAN prend en charge la virtualisation des fonctions réseau multi-locataires sur une infrastructure partagée. Les grandes entreprises constituent le deuxième groupe d'utilisateurs le plus important, mais beaucoup en sont encore à la phase initiale de migration des charges de travail d'intelligence artificielle privée et d'inférence vers des architectures réseau Ethernet modernisées. La demande gouvernementale devient plus importante, car les projets d'intelligence artificielle souveraine nécessitent des architectures réseau dans le pays et imposent dans certains cas des contraintes d'approvisionnement matériel qui reconfigurent la sélection des fournisseurs. Microsoft a confirmé que la région Azure Arabie Saoudite Est est prévue pour une disponibilité au quatrième trimestre 2026, ce qui souligne comment les programmes nationaux de cloud et d'intelligence artificielle transforment les exigences politiques en demande de commutation.[4]Microsoft, "Confirmation de la région Azure Arabie Saoudite Est," Actualités Microsoft, microsoft.com Les autres utilisateurs, notamment les institutions de recherche et les fournisseurs de services gérés, restent plus modestes en termes d'échelle, mais ils élargissent la portée du marché des commutateurs leaf-spine à mesure que davantage d'environnements haute performance migrent vers des architectures réseau Ethernet basées sur des standards.

Analyse Géographique

L'Amérique du Nord a détenu 41,43 % du chiffre d'affaires 2025, ce qui en a fait le plus grand contributeur régional et l'ancre la plus claire de la part du marché des commutateurs leaf-spine par géographie. La région bénéficie de la plus forte concentration d'infrastructure d'entraînement d'intelligence artificielle hyperscale, du réseau de relations fournisseurs le plus profond et de la base installée la plus solide pour la commutation de centres de données haut de gamme. Les États-Unis restent le cœur de cette demande, car la plupart des grands programmes d'approvisionnement, des validations de plateformes et des lancements de clusters d'intelligence artificielle y sont centrés. C'est également la région où Cisco, Arista, NVIDIA et les fournisseurs de boîtiers blancs se font concurrence le plus directement pour les budgets d'architecture réseau hyperscale et d'entreprise. Cette concentration maintient l'Amérique du Nord au centre du marché des commutateurs leaf-spine, même lorsque la croissance commence à s'élargir géographiquement.

L'Asie-Pacifique devrait croître à un CAGR de 17,52 % jusqu'en 2031, ce qui lui confère le chemin de croissance régionale le plus rapide sur le marché des commutateurs leaf-spine. La région est soutenue par un large pipeline de construction de centres de données, des programmes de calcul souverain et un mix croissant de déploiements de réseau ouvert hyperscale, de colocation et d'entreprise. La Malaisie, l'Inde, le Japon, la Corée du Sud, la Thaïlande et d'autres pôles attirent des investissements parallèles, ce qui réduit la dépendance à l'égard d'un seul cycle de construction national. Le Japon a également montré une évolution vers le réseau ouvert en 2026 lorsque le Groupe EXEO a achevé un déploiement en production d'une architecture réseau leaf-spine basée sur SONiC gérée par la plateforme Verity de BE Networks, signe que les approches désagrégées par logiciel gagnent en crédibilité dans le segment des entreprises régionales.

L'Europe croît à partir d'une base plus petite que l'Amérique du Nord, mais la région est structurellement importante pour le marché des commutateurs leaf-spine, car la souveraineté des données et les règles relatives aux charges de travail réglementées créent une demande pour des architectures réseau dans le pays. Equinix a étendu les Zones Géographiques Fabric en 2026 avec une disponibilité en avant-première sur des marchés incluant la Suisse et le Royaume-Uni, ce qui montre comment la commutation et la conformité sont de plus en plus étroitement liées dans les environnements d'interconnexion multi-locataires. L'Amérique du Sud reste à un stade de développement plus précoce, avec le Brésil comme marché clé, tandis que le Moyen-Orient et l'Afrique progressent plus rapidement, car les programmes de cloud souverain en Arabie Saoudite et aux Émirats Arabes Unis transforment les mandats politiques en constructions de réseaux physiques. Il en résulte une base de demande géographique plus large pour le marché des commutateurs leaf-spine, avec des projets commerciaux et pilotés par les politiques progressant simultanément dans plusieurs régions.

Paysage Concurrentiel

Cisco a détenu 27,63 % du chiffre d'affaires total des commutateurs Ethernet au quatrième trimestre 2025, tandis qu'Arista a détenu 12,61 % au global et 19 % du segment des centres de données, ce qui montre que le marché des commutateurs leaf-spine reste consolidé parmi un petit nombre de fournisseurs au sommet. NVIDIA est également apparu comme le troisième plus grand fournisseur de commutateurs pour centres de données au quatrième trimestre 2025 avec une part de 15,24 %, soutenu par une croissance rapide dans la commutation dorsale d'intelligence artificielle construite autour du silicium Spectrum-X. Cela crée une structure concentrée dans les déploiements premium mais encore contestée dans le champ plus large, notamment là où le réseau ouvert et l'approvisionnement ODM gagnent du terrain. Cisco et Arista ont maintenu leurs positions de leader dans le chiffre d'affaires hyperscale et d'entreprise en 2025, tandis que Celestica et NVIDIA ont ensemble représenté 50 % du segment des commutateurs Ethernet dorsaux d'intelligence artificielle. Le paysage concurrentiel du marché des commutateurs leaf-spine n'est donc pas défini par une seule entreprise dominante, mais par un groupe de fournisseurs de premier plan aux forces distinctes en matière de profondeur silicium, de conception de systèmes et de stratégie logicielle.

La différenciation stratégique s'éloigne désormais du simple nombre de ports bruts pour se concentrer sur les feuilles de route silicium, l'intégration des optiques, l'efficacité énergétique et l'ouverture logicielle. Arista a annoncé l'accord multi-sources XPO en mars 2026 pour un module optique enfichable refroidi par liquide à 12,8 Tbps, démontrant comment l'entreprise étend son rôle du matériel de commutation vers la couche optique des architectures réseau d'intelligence artificielle. Cisco a étendu son programme Secure AI Factory avec NVIDIA en mars 2026 pour prendre en charge le silicium Spectrum-6 à 102,4T dans la série Cisco N9100, soulignant comment les partenariats stratégiques deviennent un avantage concurrentiel direct dans les déploiements d'intelligence artificielle premium.[5]Cisco, "Secure AI Factory avec NVIDIA et série N9100," Salle de presse Cisco, cisco.com L'Ultra Ethernet Consortium a également publié UEC 1.0 en juin 2025, qui prend en charge la désagrégation matérielle et logicielle, élargissant l'espace adressable pour les ODM de réseau ouvert tout en exerçant une pression sur les marges des approches fortement intégrées. Sur le marché des commutateurs leaf-spine, cela signifie que les acteurs établis ont besoin d'une intégration de plateforme plus solide et d'une profondeur d'écosystème plus grande pour défendre leurs prix à mesure que davantage d'acheteurs évaluent les piles désagrégées.

Les fabricants de boîtiers blancs tels qu'Accton, Celestica, Edgecore et UfiSpace gagnent en pertinence là où les hyperscalers privilégient la séparation logicielle-matérielle et les économies à grand volume plutôt que le support fournisseur en pile complète. Huawei, H3C et Ruijie restent importants en Chine, où les contrôles à l'exportation sur les équipements 400G et au-delà ont reconfiguré l'opportunité adressable pour plusieurs fournisseurs nord-américains. Supermicro n'est pas une référence concurrentielle centrale pour ce marché, car la commutation est une activité secondaire au sein d'un portefeuille plus large de serveurs et de stockage, tandis que Wistron NeWeb Corporation et Inventec Network sont des comparables plus pertinents dans l'approvisionnement leaf-spine en boîtiers blancs. La chaîne d'approvisionnement plus profonde est également importante, car Broadcom et Marvell ont ensemble détenu une très grande part de l'approvisionnement en ASIC marchand en 2025, faisant de la concentration silicium un risque stratégique réel pour les fournisseurs et les acheteurs. Le marché des commutateurs leaf-spine combine donc une forte concentration dans les systèmes de marque haut de gamme avec une fragmentation parmi les ODM, les fournisseurs régionaux et les spécialistes du réseau ouvert qui se battent encore pour la prochaine couche de parts.

Leaders du Secteur des Commutateurs Leaf-Spine

Cisco Systems, Inc.

Arista Networks

NVIDIA Corporation

Huawei Technologies Co., Ltd.

Dell Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Google a publié les détails de son réseau de centre de données Virgo, reliant 134 000 puces TPU avec 47 pétabits par seconde de bande passante bisectionnelle dans une conception plate à deux couches, marquant la première divulgation publique d'une architecture réseau leaf-spine à deux niveaux à l'échelle du pétabit construite exclusivement pour l'interconnexion d'accélérateurs d'intelligence artificielle.

- Mars 2026 : Arista Networks a annoncé l'accord multi-sources XPO pour un module optique enfichable refroidi par liquide à 12,8 Tbps offrant 204,8 Tbps par unité de rack OCP, une amélioration de densité 4x par rapport au 1600G-OSFP, ciblant les futurs ports spine d'architecture réseau d'intelligence artificielle.

- Mars 2026 : Cisco a étendu le programme Secure AI Factory avec NVIDIA pour prendre en charge le silicium Ethernet NVIDIA Spectrum-6 à 102,4T dans les nouveaux commutateurs de la série Cisco N9100, étendant les déploiements d'usine d'intelligence artificielle des centres de données centraux aux sites de périphérie d'entreprise.

- Octobre 2025 : Arista Networks a lancé la série R4, comprenant le spine modulaire 7800R4 avec jusqu'à 576x800G, le spine fixe 7280R4 32x800G, et les commutateurs leaf d'intelligence artificielle 7020R4, marquant la disponibilité commerciale d'un portefeuille complet d'architecture réseau d'intelligence artificielle 800G couvrant les rôles leaf et spine.

Périmètre du Rapport sur le Marché Mondial des Commutateurs Leaf-Spine

L'architecture des commutateurs leaf-spine est une conception réseau couramment mise en œuvre dans les centres de données modernes et les infrastructures d'intelligence artificielle d'entreprise. Elle garantit une bande passante élevée, une faible latence et des performances fiables. Cette architecture simplifie le flux de trafic et prend en charge la mise à l'échelle horizontale, répondant efficacement aux limites des modèles de réseau traditionnels à trois niveaux (cœur, agrégation, accès).

Le rapport sur le marché des commutateurs leaf-spine est segmenté par rôle de commutateur (commutateurs leaf et commutateurs spine), type de produit (configuration fixe et commutateurs modulaires), vitesse de port (jusqu'à 25 GbE, plus de 25 à 100 GbE, plus de 100 à 400 GbE, et 800 GbE et au-delà), type de centre de données (centres de données en colocation, centres de données hyperscale / fournisseurs de services cloud, centres de données d'entreprise et centres de données de périphérie), secteur d'utilisation final (fournisseurs de services cloud, fournisseurs de télécommunications, grandes entreprises, gouvernement et secteur public, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Commutateurs Leaf | Commutateurs Leaf en Sommet de Rack |

| Commutateurs Leaf en Fin de Rangée | |

| Commutateurs Spine | Commutateurs Spine à Configuration Fixe |

| Commutateurs Spine à Base de Châssis |

| Configuration Fixe | 1U |

| 2U et Au-Dessus | |

| Commutateurs Modulaires | 4 à 8 Emplacements |

| 10 Emplacements et Au-Dessus |

| Jusqu'à 25 GbE |

| Plus de 25 à 100 GbE |

| Plus de 100 à 400 GbE |

| 800 GbE et Au-Dessus |

| Centres de Données en Colocation |

| Centres de Données Hyperscale / Fournisseurs de Services Cloud |

| Centres de Données d'Entreprise |

| Centres de Données de Périphérie |

| Fournisseurs de Services Cloud |

| Fournisseurs de Télécommunications |

| Grandes Entreprises |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Irlande | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Singapour | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Rôle de Commutateur | Commutateurs Leaf | Commutateurs Leaf en Sommet de Rack | |

| Commutateurs Leaf en Fin de Rangée | |||

| Commutateurs Spine | Commutateurs Spine à Configuration Fixe | ||

| Commutateurs Spine à Base de Châssis | |||

| Par Type de Produit | Configuration Fixe | 1U | |

| 2U et Au-Dessus | |||

| Commutateurs Modulaires | 4 à 8 Emplacements | ||

| 10 Emplacements et Au-Dessus | |||

| Par Vitesse de Port | Jusqu'à 25 GbE | ||

| Plus de 25 à 100 GbE | |||

| Plus de 100 à 400 GbE | |||

| 800 GbE et Au-Dessus | |||

| Par Type de Centre de Données | Centres de Données en Colocation | ||

| Centres de Données Hyperscale / Fournisseurs de Services Cloud | |||

| Centres de Données d'Entreprise | |||

| Centres de Données de Périphérie | |||

| Par Secteur d'Utilisation Final | Fournisseurs de Services Cloud | ||

| Fournisseurs de Télécommunications | |||

| Grandes Entreprises | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Colombie | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Irlande | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Singapour | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des commutateurs leaf-spine jusqu'en 2031 ?

La taille du marché des commutateurs leaf-spine s'élevait à 14,21 milliards USD en 2025, a atteint 16,42 milliards USD en 2026, et devrait atteindre 35,32 milliards USD d'ici 2031 à un CAGR de 16,6 %.

Quel segment est en tête par rôle de commutateur et lequel croît le plus vite ?

Les commutateurs leaf ont dominé avec 66,14 % du chiffre d'affaires 2025, tandis que les commutateurs spine devraient croître le plus rapidement à un CAGR de 18,45 % jusqu'en 2031.

Pourquoi les hyperscalers sont-ils si importants pour la demande en commutateurs leaf-spine ?

Les fournisseurs de services cloud ont représenté 44,32 % du chiffre d'affaires 2025, et leurs clusters d'intelligence artificielle nécessitent une bande passante est-ouest non bloquante, des cycles de renouvellement plus rapides et une adoption rapide du silicium 400G, 800G et à plus haute densité.

Quelle région connaît la croissance la plus rapide pour les nouveaux déploiements ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 17,52 % jusqu'en 2031, soutenue par des programmes de calcul souverain, un large pipeline de centres de données et une activité croissante de réseau ouvert en entreprise.

Qu'est-ce qui freine l'adoption plus large du 800G ?

Les principaux obstacles sont les mises à niveau des fibres et des connecteurs, une consommation d'énergie plus élevée, les coûts de rénovation des installations et la pénurie d'équipes capables d'exploiter des architectures réseau EVPN-VXLAN et basées sur RoCE à grande échelle.

Quel est le niveau de concurrence dans le paysage des fournisseurs ?

Le domaine est concentré au sommet avec Cisco, Arista et NVIDIA en positions fortes, mais il est encore contesté par les ODM, les fournisseurs de réseau ouvert et les fournisseurs régionaux, notamment dans les environnements désagrégés.

Dernière mise à jour de la page le: