リーフスパインスイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

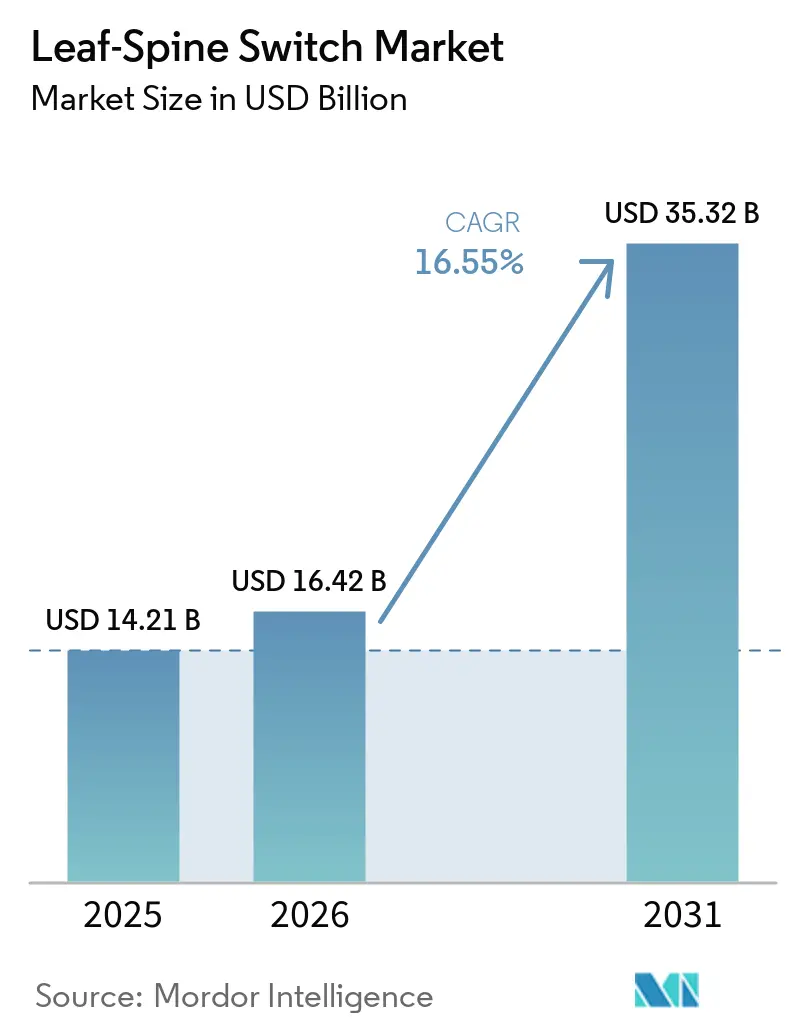

| 市場規模 (2026) | 16.42 十億米ドル |

| 市場規模 (2031) | 35.32 十億米ドル |

| 成長率 (2026 - 2031) | 16.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリーフスパインスイッチ市場分析

リーフスパインスイッチ市場規模は、2025年の142億1,000万米ドルから2026年には164億2,000万米ドルへと拡大し、2026年~2031年にかけてCAGR 16.55%で成長して2031年には353億2,000万米ドルに達する見込みです。リーフスパインスイッチ市場は、2つのアップグレードサイクルが稀に重なり合うことで押し上げられています。データセンター事業者が2層ファブリックへの移行を進めると同時に、400Gbpsから800Gbpsへ、また51.2Tbpsから102.4Tbpsシリコンへの移行も進んでいます。この重複は購買行動を変化させています。より少数の高密度システムがより多くのトラフィックを担うようになり、最大規模のAIクラスターではスイッチ台数が減少しても、導入プラットフォームあたりの収益が増加しているためです。需要は引き続きハイパースケーラーとコロケーション事業者を中心としており、ノンブロッキングの東西方向帯域幅、テナント分離、迅速なプロビジョニングがクラスター出力とサイト収益化に直接影響しています。リーフスパインスイッチ市場では、ハードウェアとソフトウェアの分離が進む中でODMおよびオープンネットワーキングスタックへの門戸も開かれつつある一方、既存ベンダーはモジュラープラットフォーム、統合管理、より深いシリコンパートナーシップを通じてマージンを守っています。欧州、中東、東南アジアにおけるソブリンクラウドの義務化により、ハイパースケーラーの支出に左右されない第2の建設サイクルが生まれており、予測期間を通じてリーフスパインスイッチ市場の地理的需要基盤が広がっています。

主要レポートのポイント

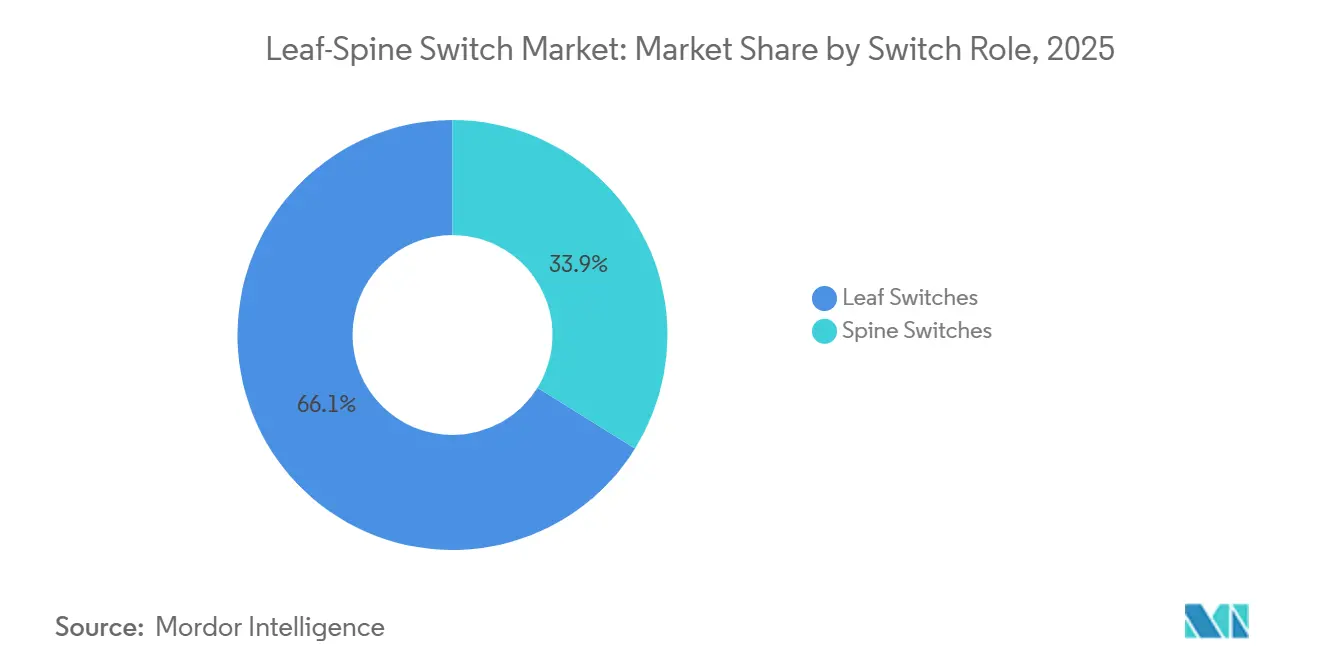

- スイッチの役割別では、リーフスイッチが2025年のリーフスパインスイッチ市場において収益の66.14%を占めてトップとなった一方、スパインスイッチは2031年にかけてCAGR 18.45%と最高の予測成長率を記録しました。

- 製品タイプ別では、固定構成スイッチが2025年の収益の72.43%を占め、モジュラースイッチは2031年にかけてCAGR 18.12%で拡大する見込みです。

- ポート速度別では、25~100GbEセグメントが2025年の収益の38.62%を占め、800GbE以上のセグメントは2031年にかけてCAGR 17.83%で拡大しています。

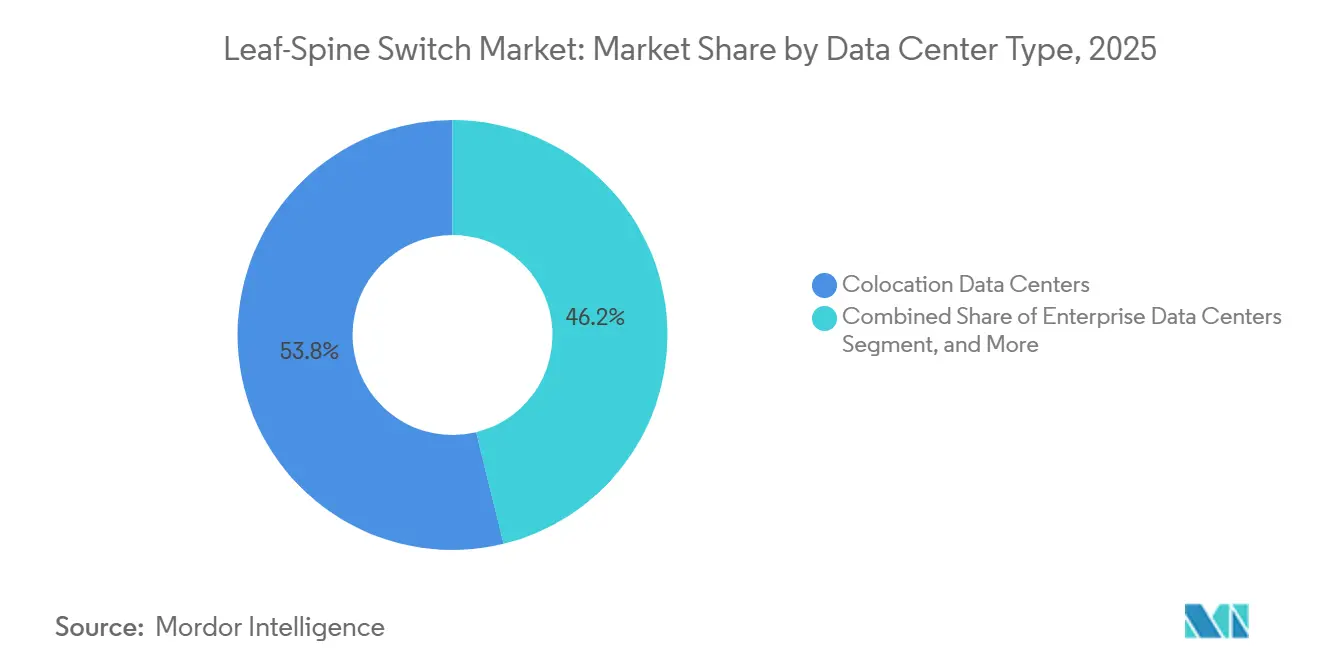

- データセンタータイプ別では、コロケーションデータセンターが2025年の収益の53.81%を占め、ハイパースケールおよびクラウドサービスプロバイダーのデータセンターは2031年にかけてCAGR 17.11%で成長する見込みです。

- エンドユーザー別では、クラウドサービスプロバイダーが2025年の収益の44.32%を占め、予測期間を通じてCAGR 17.23%と最も成長の速いエンドユーザーカテゴリーであり続けました。

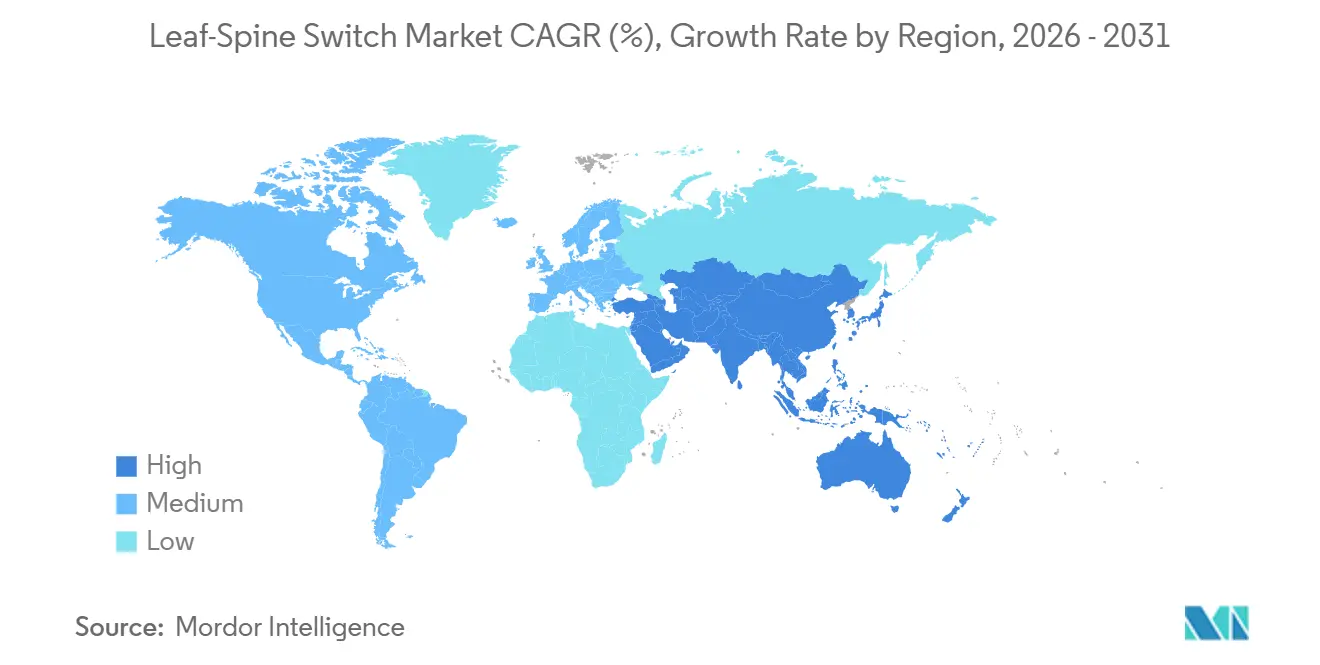

- 地域別では、北米が2025年の収益の41.43%を占め、アジア太平洋地域は2031年にかけてCAGR 16.52%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリーフスパインスイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーAIクラスターの400Gおよび800Gファブリック展開 | +4.8% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| 東西トラフィックの増加とデータセンターファブリックの近代化 | +3.2% | グローバル、北米・アジア太平洋・欧州・中東・アフリカで最も高い強度 | 中期(2~4年) |

| 51.2Tスイッチシリコンによるフラットなトポロジーの実現 | +2.6% | グローバル、ハイパースケーラーおよびTier-1コロケーション展開が牽引 | 短期(2年以内) |

| コロケーションの拡大とテナント対応EVPN-VXLANファブリック | +2.0% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| AIスケールアウトネットワークにおけるInfiniBandに代わるイーサネット | +1.5% | グローバル、北米および東アジアへの主要な影響 | 短期(2年以内) |

| ソブリンクラウドゾーンによるローカルファブリック構築の増加 | +1.2% | 中東、欧州、東南アジア、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーAIクラスターの400Gおよび800Gファブリック展開

ハイパースケーラーの支出がリーフスパインスイッチ市場のペースを決定しています。AIクラスターは、大量の低遅延東西方向帯域幅なしにはスケールできないためです。事業者は現在、400Gおよび800Gをプレミアムな例外として扱うのではなく、標準的な設計ポイントとしてファブリックを調達しています。Googleは2026年4月にVirgoを公開しました。これは134,000個のTPUチップを毎秒47ペタビットの二分割帯域幅で接続するフラットな2層ネットワークであり、大規模AIファブリックが専用アクセラレーター環境へと深く移行していることを示しています。Aristaは2026年5月に、累計800Gイーサネット顧客数が100社を超え、2026年のAIネットワーキング収益目標を35億米ドルに引き上げたと発表しており、商業的需要がすでに少数の初期導入を超えて広がっていることを確認しています。[1]Arista Networks、「AIネットワーキング収益目標および800G顧客アップデート」、Arista Networks、arista.com これはリーフスパインスイッチ市場内の製品境界も変えています。高基数の800Gシステムが、AIバックエンドアグリゲーション層と従来の東西方向スパインの両方として機能するケースが増えているためです。この変化はシャーシあたりの収益密度を高め、運用の複雑さを増やすことなく高密度プラットフォームを供給できるベンダーに有利に働きます。

東西トラフィックの増加とデータセンターファブリックの近代化

東西トラフィックは現在、仮想化およびAI指向のデータセンター環境を支配しており、リーフスパインスイッチ市場は単純なポート交換ではなくファブリックの近代化と結びついています。3層スイッチングから2層リーフスパイン設計への構造的移行は、遅延を削減し、パス設定を簡素化し、AIトレーニング環境が必要とする1:1ノンブロッキング比をサポートします。コストの論理も重要です。400Gは100Gよりもビットあたりのコストが大幅に低く、完全な800G移行を行わずに帯域幅を拡大したい事業者にとってデフォルトの選択肢となっています。オーバーサブスクリプションの変化も同様に重要です。多くのレガシーエンタープライズ設計は3:1で運用されていましたが、GPUクラスターはノンブロッキング動作を要求するため、同じコンピューティングフットプリントに対してはるかに多くのアクティブスイッチング容量が必要です。その結果、リーフスパインスイッチ市場は、グリーンフィールドのAI展開と、階層型設計をよりフラットなファブリックアーキテクチャに置き換えるブラウンフィールドの更新プログラムの両方から恩恵を受けています。近代化がパフォーマンス、電力、運用目標を同時に達成するようになったため、アップグレードの必要性を事業者が先送りすることはより困難になっており、これが根本的な機会の広さを示しています。

51.2Tスイッチシリコンによるフラットなリーフスパイントポロジーの実現

51.2Tおよび102.4Tスイッチングプラットフォームの登場は、リーフスパインスイッチ市場における最も明確なハードウェア加速要因の一つです。事業者がシステムあたりのトラフィックを増やしながらネットワークをフラット化できるためです。Ciscoは2026年2月に102.4TのSilicon One G300を発表しました。このプラットフォームは、比較可能な25.6T世代で必要とされた2,500台ではなく750台のスイッチで128,000台のGPUファブリックを実現するものとして紹介されました。[2]Cisco、「Silicon One G300およびAIネットワーキングプラットフォームの発表」、Ciscoニュースルーム、cisco.com この削減は、電力供給、冷却、ケーブル配線、管理必要な要素が少なくなりながらも同等またはそれ以上のトラフィックをネットワークが担うため、資本集約度と運用モデルの両方を変えます。また、スイッチ台数の減少により、より多くの価値が少数の高基数システムに集中するため、特にモジュラースパイン層において競争も変化します。リーフスパインスイッチ市場では、信頼性の高いシャーシロードマップを持つベンダーが、クラスター設計の上位でユニット量が圧縮されても予算のより大きなシェアを獲得できることを意味します。その結果、プレミアム展開では勝者総取りに近いパターンが生まれており、シャーシあたりのパフォーマンスが単純なポート積み上げという従来の方程式よりも重要になっています。

コロケーションの拡大とテナント対応EVPN-VXLANファブリック

コロケーション事業者は、共有施設がテナント密度、ルーティングの複雑さ、迅速なプロビジョニングへの圧力を集中させるため、リーフスパインスイッチ市場の中心であり続けています。EVPN-VXLANは、物理的な再配線なしに独立したレイヤー2およびレイヤー3環境を作成できるため、マルチテナント分離の標準フレームワークとなっています。Equinixは2026年5月に77のメトロ市場でFabric Geo Zonesを立ち上げ、データ主権管理が別個のコンプライアンスオーバーレイとして扱われるのではなく、相互接続レイヤーに組み込まれるようになっていることを示しました。この動きはスイッチング需要にとって重要です。テナントの準備状況は利用可能なポートだけで定義されるのではなく、準拠した仮想ドメインをどれだけ迅速に立ち上げて管理できるかによっても定義されるためですこれにより事業者は、より迅速なオンボーディングをサポートする事前プロビジョニングされたEVPN-VXLANテンプレート、ゼロタッチワークフロー、ソフトウェア連携スイッチング環境へと向かっています。実際には、価値スタックのより多くの部分がファブリック自体の内部に存在するようになり、単なるハードウェアフットプリントだけではなくなるため、リーフスパインスイッチ市場が恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 400Gおよび800G更新の設備投資と移行の複雑さ | -3.2% | グローバル、北米および欧州・中東・アフリカのエンタープライズセグメントで最も深刻 | 中期(2~4年) |

| EVPN-VXLANおよびRoCE運用の人材不足 | -2.0% | グローバル、北米・欧州・中東・アフリカおよびアジア太平洋地域のTier-2市場に集中 | 長期(4年以上) |

| 高密度AIポッドにおける電力・熱改修の負担 | -1.4% | 北米および欧州、レガシー施設が主流の地域 | 中期(2~4年) |

| マーチャントシリコンおよび光学部品の供給集中 | -1.0% | グローバル、東南アジアの製造ハブにおけるカスケードリスクあり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

400Gおよび800G更新の設備投資と移行の複雑さ

リーフスパインスイッチ市場は、400Gおよび800Gへの移行がスイッチの購入以上のものを必要とするため、実質的な支出障壁に直面しています。光ファイバーの互換性問題、コネクターの不一致、トランクの再配線は、稼働中の施設の数千のリンクにわたって大きなプロジェクトコストを追加する可能性があります。電力も制約となっています。800Gシステムは800~1,000ワットを消費する可能性があり、高密度AIポッド向けに設計されていない古いサイトでは対応が困難です。そのため多くの事業者は、ネットワーク、ケーブル配線、施設チームが順番に動く必要があり、調達意欲が強い場合でも展開が遅れます。これはリーフスパインスイッチ市場に分断を生み出しています。専任エンジニアリングチームを持つハイパースケーラーは迅速に動けますが、エンタープライズおよびミッドマーケットの事業者は更新サイクルを複数の予算期間にわたって延ばすことが多いためです。その結果、需要のタイミングが不均一になりますが、需要が弱いわけではなく、中期的な採用ケースが依然として有効であるため、受注フローが不規則に見えることがあります。

EVPN-VXLANおよびRoCE運用の人材不足

高度なファブリックは承認するよりも運用する方が難しいため、スキルはリーフスパインスイッチ市場の制限要因であり続けています。多くの組織はEVPN-VXLANアーキテクチャを設計できますが、マルチテナントまたはAI負荷の高い環境で本番スケールで確実に運用できる組織はずっと少数です。RoCEベースのイーサネットファブリックも、輻輳とフロー制御の設定に細心の注意が必要であり、高価なGPUワークロードがネットワークの背後にある場合、運用上のミスのコストが高まります。このギャップは、ハイパースケーラー規模のプラットフォームチームを持たない地域クラウド事業者やミッドマーケットエンタープライズで最も顕著です。これにより、ファブリック移行がまだ初期段階にあり、長期的なベンダー拡大が最も強くなるべき顧客グループでの展開が遅れます。スキル、ツール、Day-2運用が一緒に改善されるまで、リーフスパインスイッチ市場では、計画されたアップグレードの一部が戦略的必要性の欠如ではなく実行リスクによって先送りされ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチの役割別:リーフの優位性とスパインの復活

リーフスイッチは2025年の収益の66.14%を占め、リーフスパインスイッチ市場シェアにおいて最大のポジションを持ちました。これはすべてのGPUノードとほとんどのサーバーエンドポイントが依然としてトップオブラック層で終端するためです。クラスターノード数が個別クラスター数よりも速く増加しているため、設計が効率化されてもリーフ層が広く保たれており、このインストール論理は依然として強固です。トップオブラックのリーフポジションは反復性からも恩恵を受けています。大規模なAIおよびクラウド構築は、ホールやキャンパス全体でラックレベルのパターンを大規模に複製するためです。リーフスパインスイッチ産業では、価値がより高密度なアグリゲーションシステムへと上方移行している場合でも、固定リーフプラットフォームが広い展開基盤を維持することを意味します。エンドオブロウのリーフシステムは、特に事業者がレガシーコンピューティングスペースの一部のみを近代化している場合に、ラックごとの構築が正当化しにくいエンタープライズ環境で引き続き機能しています。

スパインスイッチは2031年にかけてCAGR 18.45%で成長する見込みであり、役割ベースの需要においてリーフスパインスイッチ市場規模プロファイルで最も成長の速い役割となっています。その理由はスイッチ台数だけではなく、1台のシャーシが多数の800Gアップリンクを集約し、固定スパインユニットよりもはるかに高い平均販売価格を持つことで生まれる収益集中にあります。Aristaはシステムあたり最大576×800Gポートを持つ7800R4モジュラースパインファミリーを発表しており、アーキテクチャの重心がより少数の大型アグリゲーションシステムへと移行していることを示しています。[3]Arista Networks、「R4シリーズおよび7800R4モジュラースパインプラットフォーム」、Arista Networks、arista.com これがスパインの成長がそのユニットフットプリントが示す以上に強く見える理由です。スケールアウトAIトラフィックは、予測可能な輻輳動作とシンプルな管理を備えた高基数プラットフォームを提供できるベンダーに報いるためです。したがって役割のバランスは逆転しているわけではありませんが、AIトレーニングファブリックの中心に位置するプレミアムスパインシステムへとリーフスパインスイッチ市場内の収益が再重み付けされています。

製品タイプ別:固定フォームファクターが地位を維持しながらモジュラーが拡大

固定構成スイッチは2025年の収益の72.43%を占め、リーフスパインスイッチ市場が新規データセンター構築全体でリーフポジションの絶対数にどれほど依存しているかを反映しています。その算術は直接的です。非常に大規模なクラスターでは、スパイン層がはるかに少数のシャーシシステムで対応できる場合でも、数千台の固定リーフユニットが必要になる可能性があります。1Uおよび2Uカテゴリーは引き続き重要です。事業者が反復可能なラック設計に適合する高密度固定プラットフォームを中心にトップオブラック展開を標準化し続けているためです。2026年には、64×800Gおよび32×1.6Tの固定構成が本番環境に投入されており、固定フォームファクターがレガシー層ではなく、AIリーフの役割のための進化し続ける基盤であることを示しています。これにより、プレミアム支出が他の場所に移行しても、固定システムはリーフスパインスイッチ市場の量の中心に留まります。

モジュラースイッチは2031年にかけてCAGR 18.12%で成長する見込みであり、リーフスパインスイッチ市場の製品タイプの中で最も速い勢いを持っています。この成長は、固定システムでは効率的に対応できない密度とスケール特性を必要とするスパイン更新サイクルがあるハイパースケールAIクラスターと結びついています。Aristaは7800R4ファミリーが前世代の7800R3シリーズと比較して65%低い電力消費を実現すると述べており、モジュラーシステムにおけるベンダー競争がポート数を超えてエネルギー効率と運用コストへと拡大していることを示しています。バッファ設計と輻輳制御も明確な差別化要因になりつつあります。混合速度AIファブリックは、複雑な回避策を事業者に強いることなくバースト性トラフィックを吸収できるシステムを必要とするためです。モジュラースパイン製品と固定リーフシステムを1つの管理プレーン内でペアリングできるベンダーが優位性を得ています。買い手は複数年の更新プログラムにわたって運用上の継ぎ目を少なくしたいと考えているためです。これにより、固定プラットフォームが総展開数で引き続き優位を占めても、モジュラーの成長はリーフスパインスイッチ市場にとって戦略的に重要です。

ポート速度別:インストールベースの強みが800Gへの移行を支援

25~100GbEバンドは2025年の収益の38.62%を占め、リーフスパインスイッチ市場において最大の単一速度層となりました。エンタープライズおよびミッドティアのインストールベースが依然として相当規模であるためです。多くの事業者は25Gサーバーリンクと100Gアップリンクを維持しており、既存のフットプリントは交換計画、段階的アップグレード、混合速度展開を通じて収益を生み続けています。このインストールベースは重要です。特に光ファイバープラントの一部を保持しながらAI対応ゾーンを優先的に近代化したい事業者にとって、一度限りの飛躍ではなく段階的な移行パスに資金を提供するためです。この層の持続性は、リーフスパインスイッチ市場が一つの普遍的な速度で動いていないことも示しています。ハイパースケーラー、コロケーション事業者、エンタープライズはそれぞれ異なるタイミングの選択をしています。この多様性は狭い需要プロファイルのリスクを和らげ、プレミアムの注目が800Gに集まる中でも幅広い支出を活発に保ちます。

800GbE以上のセグメントは2031年にかけてCAGR 17.83%で拡大する見込みであり、リーフスパインスイッチ市場において最も成長の速い速度帯となっています。2024年のIEEE 802.3dfの正式批准により、800Gイーサネットに関する主要な相互運用性の懸念が解消され、AIおよびハイパフォーマンスデータセンターファブリックにおけるより広いマルチベンダー採用を支援しています。Ultra Ethernet Consortiumは2025年6月にUEC 1.0仕様を公開し、そのフレームワークはレシーバー駆動の輻輳制御、パケットスプレーRDMAトランスポートをAIファブリックのイーサネットロードマップにより確固として組み込みました。その効果は、大規模AIスケールアウト設計においてオープンイーサネットと独自の代替手段との差を縮めることです。同時に、100~400GbEの範囲は多くの新規エンタープライズアップリンク展開のワークホースであり続けています。帯域幅の向上と運用上の親しみやすさ、既存ケーブル配線へのより良い適合性のバランスが取れているためです。この分断は、リーフスパインスイッチ市場が1つのプレミア層だけに成長を依存するのではなく、上位層と中間層で同時に拡大できることを意味します。

データセンタータイプ別:コロケーションが収益を支え、ハイパースケールがペースを設定

コロケーションデータセンターは2025年の収益の53.81%を占め、施設タイプ別のリーフスパインスイッチ市場規模において最大のポジションを持ちました。その優位性は、共有物理インフラ、テナント分離要件、同じ建物またはメトロプラットフォーム内の多くの顧客環境にわたる冗長性の必要性から来ています。マルチテナントファブリックは、同等のコンピューティング規模の単一テナントネットワークよりも多くのスイッチング深度、より多くの冗長リーフペア、より強力な自動化を必要とすることが多く、ラックあたりの収益を押し上げます。コロケーション事業者はネットワークを商業的な機能にも変えています。プロビジョニング速度とルーティングの柔軟性が、テナントがどれだけ迅速に稼働できるかを形成するためです。これにより、特にエンタープライズAI需要が自社施設の構築よりも速く動いているメトロ地域で、リーフスパインスイッチ市場はコロケーション投資サイクルと密接に結びついています。

ハイパースケールおよびクラウドサービスプロバイダーの施設は2031年にかけてCAGR 17.11%で成長する見込みであり、リーフスパインスイッチ市場において最も急速に拡大するデータセンタータイプとなっています。これらの構築はAIトレーニング需要に引っ張られており、主要地域が以前のクラウドインフラサイクルで見られた段階的な波のパターンではなく並行してスケールしているため、タイミングが注目されます。エンタープライズデータセンターはより選択的に動いており、新しいAIおよび機械学習ゾーンに400Gファブリックを展開しながら、古いコンピューティングエリアでは25Gおよび100Gインフラを維持することが多いです。エッジ施設は、コンパクトなリーフスパインポッドが集中型サイトでは遅延要件を満たせないリアルタイム推論をサポートできるため、より小さいながらも興味深い需要の流れを加えています。このエッジケースはコロケーションやハイパースケールと同じ規模の収益センターにはまだなっていませんが、リーフスパインスイッチ市場の展開マップをより分散した反復可能なサイト形式へと拡大します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:クラウドサービスプロバイダーが規模と支出強度でリード

クラウドサービスプロバイダーは2025年のエンドユーザー収益の44.32%を占め、リーフスパインスイッチ市場において最大の購買グループとなりました。インフラハードウェアにおいてその役割は異例に強力です。特にAIクラスター環境では、ネットワークの制限がモデルのスループットを直接低下させるため、非常に高い量と非常に高い技術的強度の両方で購入するためです。この組み合わせにより、ベンダーの状況は、設計の選択が市場の残りに影響を与える非常に要求の高い少数の顧客に緊密に焦点を当てています。彼らの更新サイクルも従来のエンタープライズ環境で見られるものよりも速く、プレミアム製品世代がより早く本番環境に投入されます。これがリーフスパインスイッチ市場がハイパースケーラーのアーキテクチャ変更に迅速に反応する理由であり、トリガーがより高いポート速度、より高密度なシリコン、または固定とモジュラーシステムの異なるバランスであっても同様です。

クラウドサービスプロバイダーは2031年まで最も成長の速いエンドユーザーセグメントであり続け、期間中にCAGR 17.23%という堅調な成長を記録しました。通信事業者は、EVPN-VXLANが共有インフラ上のマルチテナントネットワーク機能仮想化をサポートする5Gコアおよびネットワークスライシング環境でリーフスパインファブリックの採用を続けています。大企業は第2位のユーザーグループを形成していますが、多くはプライベートAIおよび推論ワークロードを近代化されたイーサネットファブリックに移行する初期段階にあります。ソブリンAIプロジェクトが国内ファブリックを必要とし、場合によってはベンダー選定を再形成するハードウェア調達制約を課すため、政府の需要はより重要になっています。Microsoftはサウジアラビア東部Azureリージョンが2026年第4四半期に利用可能になる予定であることを確認しており、国家クラウドおよびAIプログラムが政策要件をスイッチング需要に変えていることを示しています。[4]Microsoft、「サウジアラビア東部Azureリージョンの確認」、Microsoftニュース、microsoft.com 研究機関やマネージドサービスプロバイダーを含むその他のユーザーは規模としては小さいままですが、より多くのハイパフォーマンス環境が標準ベースのイーサネットファブリックへと移行するにつれて、リーフスパインスイッチ市場に幅を加えています。

地域分析

北米は2025年の収益の41.43%を占め、地域別のリーフスパインスイッチ市場シェアにおいて最大の地域貢献者かつ最も明確な基盤となりました。この地域は、ハイパースケールAIトレーニングインフラの最も高い集中度、最も深いベンダー関係、ハイエンドデータセンタースイッチングの最も強いインストールベースから恩恵を受けています。米国はその需要の核であり続けています。大規模な調達プログラム、プラットフォーム検証、AIクラスターの立ち上げのほとんどがそこに集中しているためです。また、Cisco、Arista、NVIDIA、ホワイトボックスサプライヤーがハイパースケールおよびエンタープライズファブリック予算を最も直接的に競い合う地域でもあります。この集中は、成長が地理的に広がり始めても北米をリーフスパインスイッチ市場の中心に保ちます。

アジア太平洋地域は2031年にかけてCAGR 17.52%で成長する見込みであり、リーフスパインスイッチ市場において最も速い地域成長パスを持っています。この地域は、広範なデータセンター建設パイプライン、ソブリンコンピューティングプログラム、ハイパースケール、コロケーション、エンタープライズオープンネットワーキング展開の増加する組み合わせによって支えられています。マレーシア、インド、日本、韓国、タイ、その他のハブが並行投資を引き付けており、特定の国の建設サイクルへの依存を低減しています。日本は2026年にオープンネットワーキングへの動きを示しました。EXEOグループがBE NetworksのVerityプラットフォームで管理されるSONiCベースのリーフスパインファブリックの本番展開を完了し、ソフトウェア分離アプローチが地域エンタープライズセグメントで信頼性を得ていることを示しました。

欧州は北米より小さい基盤から成長していますが、データ主権と規制されたワークロードルールが国内ファブリックへの需要を生み出しているため、リーフスパインスイッチ市場にとって構造的に重要な地域です。Equinixは2026年にスイスおよび英国を含む市場でプレビュー提供を伴うFabric Geo Zonesを拡大し、スイッチングとコンプライアンスがマルチテナント相互接続環境でより密接に結びつくようになっていることを示しました。南米はブラジルを主要市場として開発の初期段階にあり、中東およびアフリカはサウジアラビアとアラブ首長国連邦のソブリンクラウドプログラムが政策義務を物理的なネットワーク構築に変えているため、より速く動いています。その結果、リーフスパインスイッチ市場の地理的需要基盤が広がり、商業的および政策主導のプロジェクトが複数の地域で同時に進展しています。

競合状況

Ciscoは2025年第4四半期にイーサネットスイッチ総収益の27.63%を占め、Aristaは全体で12.61%、データセンターセグメントで19%を占めており、リーフスパインスイッチ市場が少数のベンダーに集中したままであることを示しています。NVIDIAも2025年第4四半期にSpectrum-Xシリコンを中心に構築されたAIバックエンドスイッチングの急速な成長に支えられ、15.24%のシェアで第3位のデータセンタースイッチベンダーとして台頭しました。これにより、プレミアム展開では集中しているが、特にオープンネットワーキングとODM供給が牽引力を得ている広い分野では依然として競争が激しい構造が生まれています。CiscoとAristaは2025年のハイパースケールおよびエンタープライズ収益でリーディングポジションを維持し、CellesticaとNVIDIAが合わせてイーサネットAIバックエンドスイッチセグメントの50%を占めました。リーフスパインスイッチ市場の競合状況は、したがって単一の支配的企業によって定義されるのではなく、シリコンの深さ、システム設計、ソフトウェア戦略において明確な強みを持つ主要ベンダーのクラスターによって定義されます。

戦略的差別化は、単純なポート数だけから、シリコンロードマップ、光学統合、電力効率、ソフトウェアのオープン性へと移行しています。Aristaは2026年3月に12.8Tbpsの液冷プラガブル光学モジュールのXPOマルチソース契約を発表し、スイッチングハードウェアからAIファブリックの光学層へと役割を拡大していることを示しました。Ciscoは2026年3月にNVIDIAプログラムとのSecure AI Factoryを拡大し、Cisco N9100シリーズで102.4TのSpectrum-6シリコンをサポートし、戦略的パートナーシップがプレミアムAI展開における直接的な競争優位性になっていることを強調しました。[5]Cisco、「NVIDIAとのSecure AI FactoryおよびN9100シリーズ」、Ciscoニュースルーム、cisco.com Ultra Ethernet Consortiumも2025年6月にUEC 1.0をリリースし、ハードウェアとソフトウェアの分離をサポートし、オープンネットワーキングODMのアドレス可能なスペースを広げながら、緊密に統合されたアプローチへのマージン圧力をかけています。リーフスパインスイッチ市場では、より多くの買い手が分離されたスタックを評価するにつれて、既存企業が価格設定を守るためにより強力なプラットフォーム統合とエコシステムの深さを必要とすることを意味します。

Accton、Celestica、Edgecore、UfiSpaceなどのホワイトボックスメーカーは、ハイパースケーラーがフルスタックベンダーサポートよりもソフトウェアとハードウェアの分離と大量経済を優先する場所で関連性を高めています。Huawei、H3C、Ruijieは中国国内で引き続き重要であり、400G以上の機器に対する輸出規制が北米の複数のベンダーのアドレス可能な機会を再形成しています。Supermicroは、スイッチングがより広範なサーバーおよびストレージポートフォリオ内の副次的なビジネスであるため、この市場の中核的な競合参照ではありませんが、Wistron NeWeb CorporationとInventec Networkはホワイトボックスリーフスパイン供給においてより関連性の高い比較対象です。より深いサプライチェーンも重要です。BroadcomとMarvellが2025年にマーチャントASIC供給の非常に大きなシェアを合わせて保有しており、シリコンの集中がベンダーと買い手にとって実質的な戦略的リスクであり続けているためです。リーフスパインスイッチ市場は、したがって、トップティアのブランドシステムにおける高い集中と、次のシェアの層を争うODM、地域サプライヤー、オープンネットワーキングスペシャリストにわたる断片化を組み合わせています。

リーフスパインスイッチ産業のリーダー

Cisco Systems, Inc.

Arista Networks

NVIDIA Corporation

Huawei Technologies Co., Ltd.

Dell Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Googleはデータセンターネットワーク「Virgo」の詳細を公開しました。134,000個のTPUチップを毎秒47ペタビットの二分割帯域幅でフラットな2層設計で接続するもので、AIアクセラレーター相互接続専用に構築されたペタビット規模の2層リーフスパインファブリックの最初の公開開示となりました。

- 2026年3月:Arista Networksは、OCP(オープンコンピュートプロジェクト)ラックユニットあたり204.8Tbpsを提供し、1600G-OSFPより4倍の密度向上を実現する12.8Tbpsの液冷プラガブル光学モジュールのXPOマルチソース契約を発表しました。将来のAIファブリックスパインポートを対象としています。

- 2026年3月:Ciscoは、新しいCisco N9100シリーズスイッチで102.4TのNVIDIA Spectrum-6イーサネットシリコンをサポートするためにNVIDIAプログラムとのSecure AI Factoryを拡大し、AIファクトリー展開を中央データセンターからエンタープライズエッジサイトへと拡張しました。

- 2025年10月:Arista Networksは、R4シリーズを発表しました。最大576×800Gの7800R4モジュラースパイン、7280R4固定32×800Gスパイン、7020R4 AIリーフスイッチを含み、リーフとスパインの役割にわたる完全な800G AIファブリックポートフォリオの商業的提供開始を示しました。

グローバルリーフスパインスイッチ市場レポートの範囲

リーフスパインスイッチアーキテクチャは、現代のデータセンターおよびエンタープライズAIインフラに一般的に実装されるネットワーク設計です。高帯域幅、低遅延、信頼性の高いパフォーマンスを確保します。このアーキテクチャはトラフィックフローを簡素化し、水平スケーリングをサポートし、従来の3層ネットワークモデル(コア、アグリゲーション、アクセス)の制限に効果的に対処します。

リーフスパインスイッチ市場レポートは、スイッチの役割(リーフスイッチ、スパインスイッチ)、製品タイプ(固定構成、モジュラースイッチ)、ポート速度(25GbE以下、25GbE超~100GbE、100GbE超~400GbE、800GbE以上)、データセンタータイプ(コロケーションデータセンター、ハイパースケール/クラウドサービスプロバイダーデータセンター、エンタープライズデータセンター、エッジデータセンター)、エンドユーザー産業(クラウドサービスプロバイダー、通信プロバイダー、大企業、政府・公共部門、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| リーフスイッチ | トップオブラックリーフスイッチ |

| エンドオブロウリーフスイッチ | |

| スパインスイッチ | 固定スパインスイッチ |

| シャーシベーススパインスイッチ |

| 固定構成 | 1U |

| 2U以上 | |

| モジュラースイッチ | 4スロット~8スロット |

| 10スロット以上 |

| 25GbE以下 |

| 25GbE超~100GbE |

| 100GbE超~400GbE |

| 800GbE以上 |

| コロケーションデータセンター |

| ハイパースケール/クラウドサービスプロバイダーデータセンター |

| エンタープライズデータセンター |

| エッジデータセンター |

| クラウドサービスプロバイダー |

| 通信プロバイダー |

| 大企業 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| アイルランド | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| シンガポール | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| スイッチの役割別 | リーフスイッチ | トップオブラックリーフスイッチ | |

| エンドオブロウリーフスイッチ | |||

| スパインスイッチ | 固定スパインスイッチ | ||

| シャーシベーススパインスイッチ | |||

| 製品タイプ別 | 固定構成 | 1U | |

| 2U以上 | |||

| モジュラースイッチ | 4スロット~8スロット | ||

| 10スロット以上 | |||

| ポート速度別 | 25GbE以下 | ||

| 25GbE超~100GbE | |||

| 100GbE超~400GbE | |||

| 800GbE以上 | |||

| データセンタータイプ別 | コロケーションデータセンター | ||

| ハイパースケール/クラウドサービスプロバイダーデータセンター | |||

| エンタープライズデータセンター | |||

| エッジデータセンター | |||

| エンドユーザー産業別 | クラウドサービスプロバイダー | ||

| 通信プロバイダー | |||

| 大企業 | |||

| 政府・公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| アイルランド | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| シンガポール | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までのリーフスパインスイッチ市場規模はどのくらいですか?

リーフスパインスイッチ市場規模は2025年に142億1,000万米ドルで、2026年に164億2,000万米ドルに達し、CAGR 16.6%で2031年までに353億2,000万米ドルに達すると予測されています。

スイッチの役割別でどのセグメントがリードし、どのセグメントが最も速く成長していますか?

リーフスイッチが2025年の収益の66.14%でリードし、スパインスイッチは2031年にかけてCAGR 18.45%で最も速く成長すると予測されています。

ハイパースケーラーがリーフスパイン需要にとってなぜ重要なのですか?

クラウドサービスプロバイダーは2025年の収益の44.32%を占め、そのAIクラスターはノンブロッキングの東西方向帯域幅、より速い更新サイクル、400G、800G、およびより高密度なシリコンの迅速な採用を必要とします。

新規展開で最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 17.52%で最も速く成長している地域であり、ソブリンコンピューティングプログラム、広範なデータセンターパイプライン、エンタープライズオープンネットワーキング活動の増加によって支えられています。

800Gの広範な採用を妨げているものは何ですか?

主な障壁は、光ファイバーとコネクターのアップグレード、より高い電力消費、施設改修コスト、およびEVPN-VXLANとRoCEベースのファブリックを大規模に運用できるチームの不足です。

ベンダーの状況はどの程度競争的ですか?

上位はCisco、Arista、NVIDIAが強いポジションを持ち集中していますが、特に分離された環境ではODM、オープンネットワーキングサプライヤー、地域ベンダーによって依然として競争が激しい状況です。

最終更新日: