Tamanho e Participação do Mercado de Switch Leaf-Spine

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Switch Leaf-Spine por Mordor Intelligence

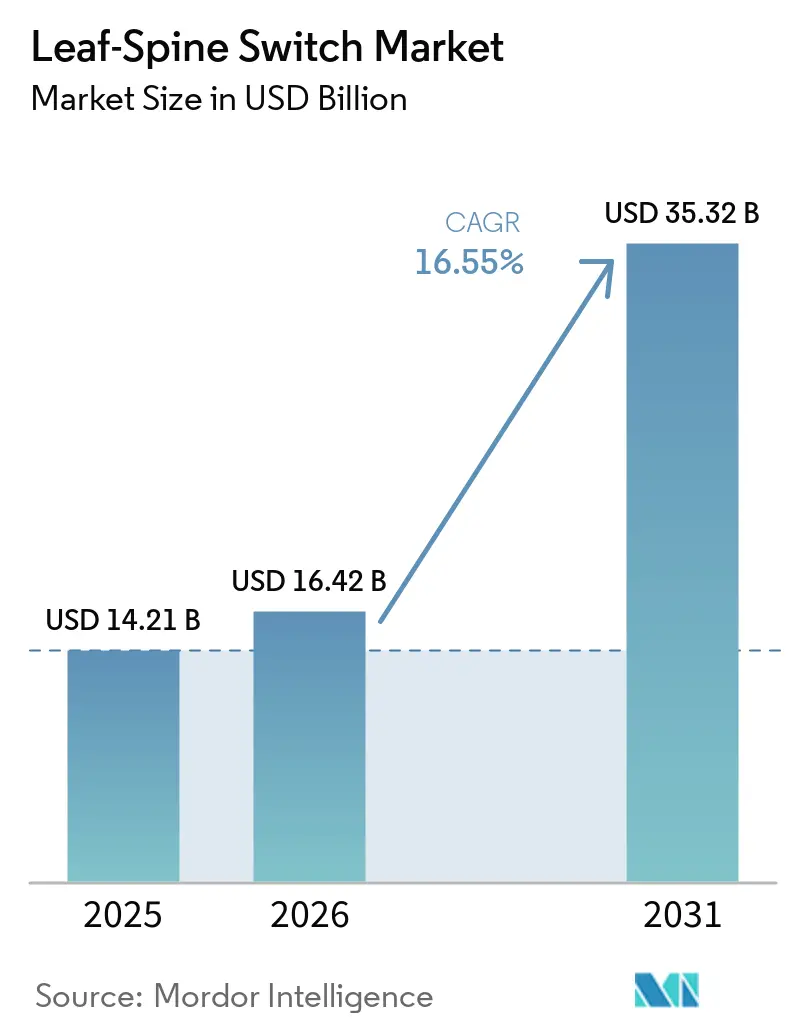

O tamanho do mercado de switch leaf-spine deve aumentar de USD 14,21 bilhões em 2025 para USD 16,42 bilhões em 2026 e atingir USD 35,32 bilhões até 2031, crescendo a um CAGR de 16,55% no período de 2026 a 2031. O mercado de switch leaf-spine está sendo impulsionado por uma rara sobreposição de dois ciclos de atualização, à medida que os operadores de data centers migram para estruturas de duas camadas ao mesmo tempo em que transitam de 400 Gbps para 800 Gbps e de silício de 51,2 Tbps para 102,4 Tbps. Essa sobreposição está alterando o comportamento de compra porque sistemas menos numerosos e mais densos agora transportam mais tráfego, o que aumenta a receita por plataforma implantada mesmo quando a contagem de switches cai nos maiores clusters de IA. A demanda permanece concentrada em hiperescaladores e operadores de colocation, onde a largura de banda leste-oeste sem bloqueio, o isolamento de inquilinos e o provisionamento mais rápido afetam diretamente o desempenho do cluster e a monetização do site. O mercado de switch leaf-spine também está se abrindo para ODMs e pilhas de redes abertas à medida que a desagregação de hardware e software ganha tração, enquanto os fornecedores estabelecidos defendem margens por meio de plataformas modulares, gerenciamento integrado e parcerias de silício mais profundas. Os mandatos de nuvem soberana na Europa, no Oriente Médio e no Sudeste Asiático estão adicionando um segundo ciclo de construção que está menos vinculado aos gastos de hiperescaladores e oferece ao mercado de switch leaf-spine uma base de demanda geográfica mais ampla ao longo do período de previsão.

Principais Conclusões do Relatório

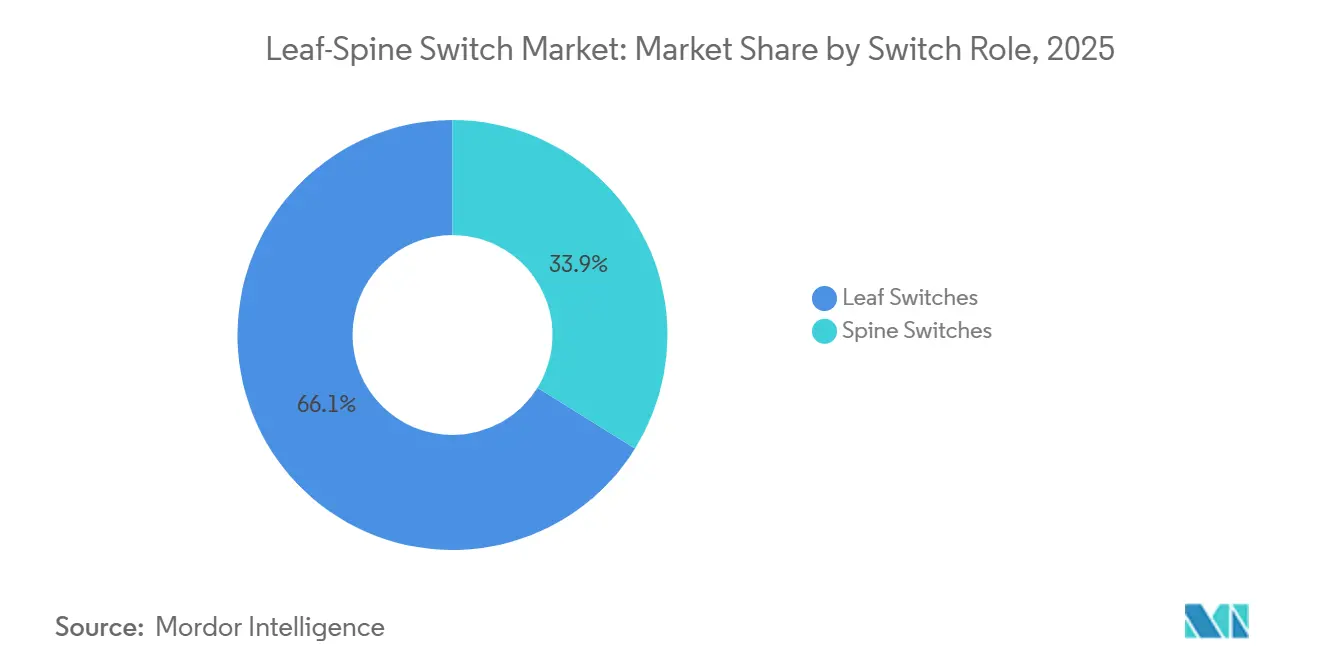

- Por função do switch, os switches leaf lideraram com 66,14% da receita em 2025 no mercado de switch leaf-spine, enquanto os switches spine registraram o maior CAGR projetado de 18,45% até 2031.

- Por tipo de produto, os switches de configuração fixa detinham 72,43% da receita em 2025, enquanto os switches modulares devem se expandir a um CAGR de 18,12% até 2031.

- Por velocidade de porta, o segmento de 25 a 100 GbE representou 38,62% da receita em 2025, enquanto o segmento de 800 GbE e acima avança a um CAGR de 17,83% até 2031.

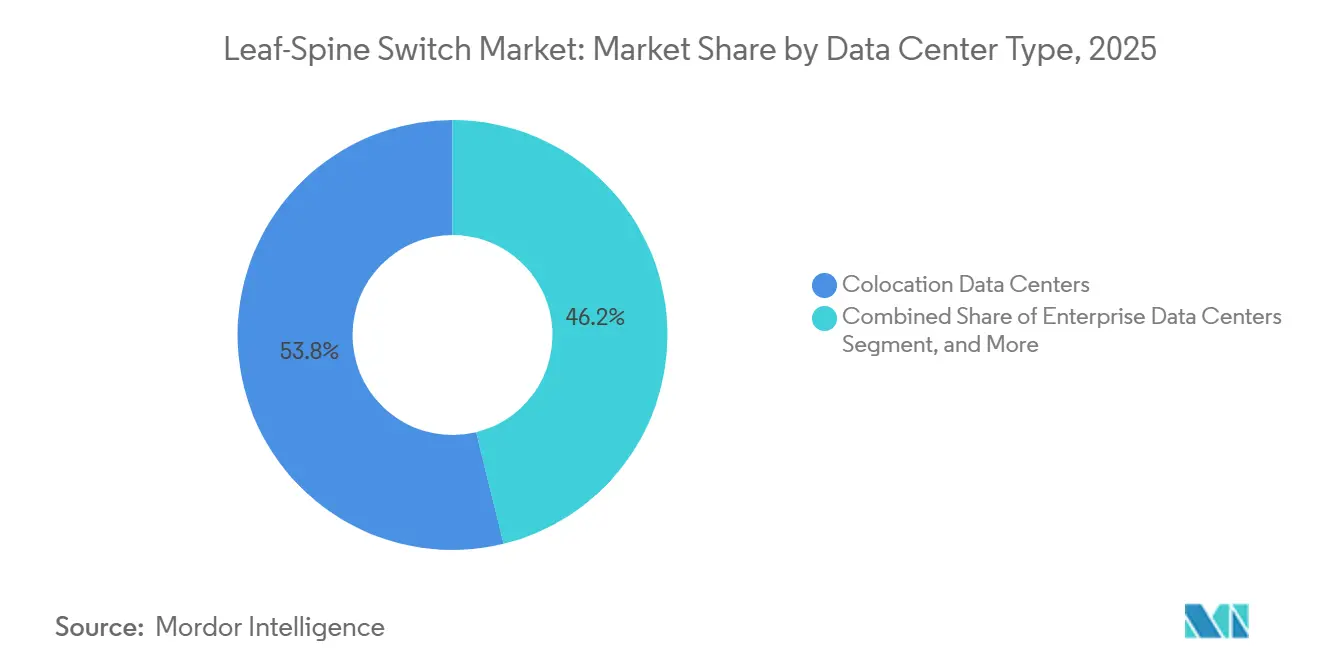

- Por tipo de data center, os data centers de colocation capturaram 53,81% da receita em 2025, enquanto os data centers de hiperescala e de provedores de serviços em nuvem devem crescer a um CAGR de 17,11% até 2031.

- Por usuário final, os provedores de serviços em nuvem representaram 44,32% da receita em 2025 e permaneceram como a categoria de usuário final de crescimento mais rápido ao longo do período de previsão, com um CAGR de 17,23% até 2031.

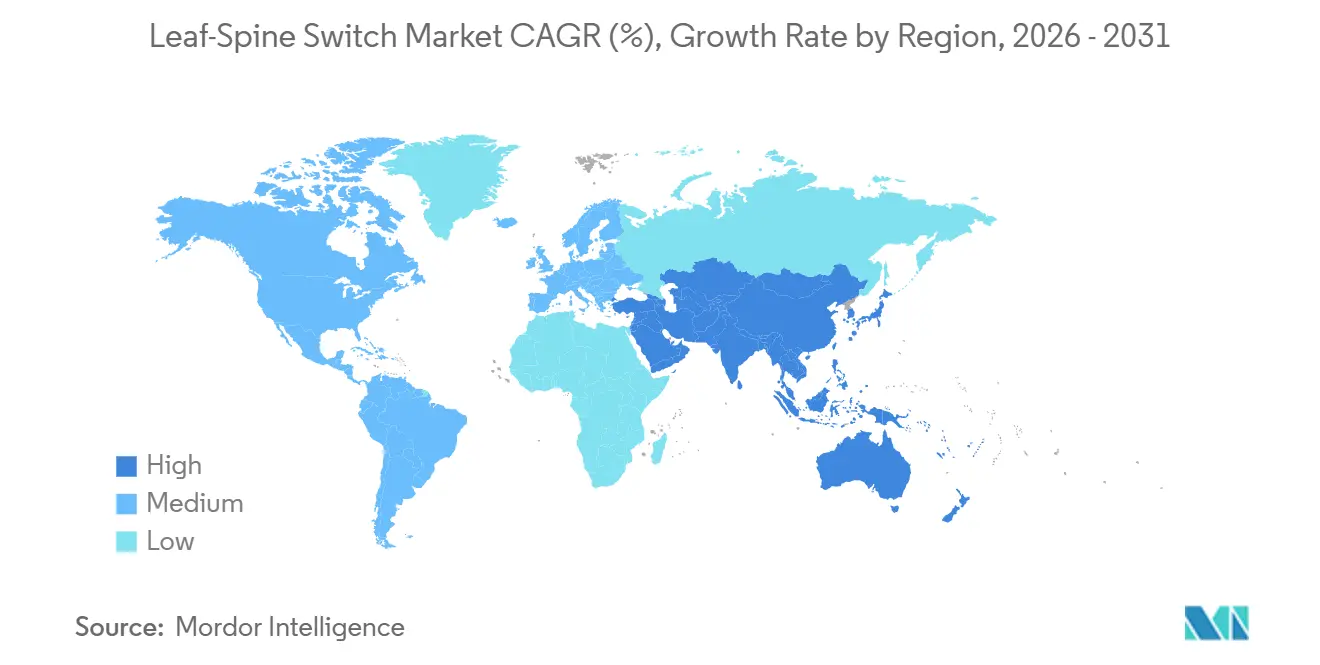

- Por geografia, a América do Norte detinha 41,43% da receita em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 16,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Switch Leaf-Spine

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Implantações de Estruturas 400G e 800G em Clusters de IA de Hiperescaladores | +4.8% | Global, concentrado na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento do Tráfego Leste-Oeste e Modernização da Estrutura de Data Centers | +3.2% | Global, com maior intensidade na América do Norte, Ásia-Pacífico e Europa, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Silício de Switch de 51,2T Possibilitando Topologias Mais Planas | +2.6% | Global, impulsionado por implantações de hiperescaladores e colocation de Nível 1 | Curto prazo (≤ 2 anos) |

| Expansão de Colocation e Estruturas EVPN-VXLAN Prontas para Inquilinos | +2.0% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ethernet Substituindo InfiniBand em Redes de Expansão de IA | +1.5% | Global, impacto primário na América do Norte e no Leste Asiático | Curto prazo (≤ 2 anos) |

| Zonas de Nuvem Soberana Multiplicando Construções de Estruturas Locais | +1.2% | Oriente Médio, Europa, Sudeste Asiático, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Estruturas 400G e 800G em Clusters de IA de Hiperescaladores

Os gastos de hiperescaladores estão definindo o ritmo do mercado de switch leaf-spine porque os clusters de IA não podem escalar sem grandes volumes de largura de banda leste-oeste de baixa latência. Os operadores estão agora adquirindo estruturas em torno de 400G e 800G como pontos de design padrão, em vez de tratá-los como casos extremos premium. O Google divulgou o Virgo em abril de 2026 como uma rede plana de duas camadas conectando 134.000 chips TPU com 47 petabits por segundo de largura de banda bisseccional, o que mostra como as grandes estruturas de IA estão se aprofundando em ambientes de aceleradores de propósito específico. A Arista afirmou em maio de 2026 que havia superado 100 clientes cumulativos de Ethernet 800G e elevou sua meta de receita de redes de IA para 2026 para USD 3,5 bilhões, o que confirma que a demanda comercial já está se ampliando além de um punhado de implantações iniciais.[1]Arista Networks, "Meta de Receita de Redes de IA e Atualização de Clientes 800G," Arista Networks, arista.com Isso também está mudando os limites dos produtos dentro do mercado de switch leaf-spine, porque os sistemas 800G de alto radix estão cada vez mais servindo tanto como camadas de agregação de back-end de IA quanto como spines leste-oeste convencionais. Essa mudança aumenta a densidade de receita por chassi e favorece os fornecedores que podem fornecer plataformas densas sem adicionar complexidade operacional.

Crescimento do Tráfego Leste-Oeste e Modernização da Estrutura de Data Centers

O tráfego leste-oeste agora domina os ambientes de data centers virtualizados e orientados para IA, o que mantém o mercado de switch leaf-spine vinculado à modernização da estrutura em vez de à simples substituição de portas. A mudança arquitetural do switching de três camadas para o design leaf-spine de duas camadas reduz a latência, simplifica o roteamento e suporta as proporções sem bloqueio de 1:1 que os ambientes de treinamento de IA exigem. A lógica de custo também importa porque o 400G oferece um custo por bit materialmente menor do que o 100G, o que o torna o passo padrão para operadores que precisam de crescimento de largura de banda sem assumir uma migração completa para 800G. A mudança na sobrescrição é igualmente importante porque muitos designs empresariais legados operavam a 3:1, enquanto os clusters de GPU exigem comportamento sem bloqueio e, portanto, precisam de muito mais capacidade de switching ativa para o mesmo footprint de computação. Como resultado, o mercado de switch leaf-spine está se beneficiando tanto de implantações de IA em campo novo quanto de programas de atualização em campo existente que substituem designs hierárquicos por arquiteturas de estrutura mais planas. A oportunidade subjacente é ampla porque a modernização agora atende a objetivos de desempenho, energia e operacionais ao mesmo tempo, razão pela qual o caso de atualização é mais difícil para os operadores adiarem.

Silício de Switch de 51,2T Possibilitando Topologias Leaf-Spine Mais Planas

A chegada das plataformas de switching de 51,2T e 102,4T é um dos aceleradores de hardware mais claros para o mercado de switch leaf-spine porque permite que os operadores aplaniem as redes enquanto aumentam o tráfego por sistema. A Cisco introduziu o Silicon One G300 em fevereiro de 2026 a 102,4T, e a plataforma foi apresentada como capaz de viabilizar uma estrutura de 128.000 GPUs com 750 switches em vez dos 2.500 que teriam sido necessários em uma geração comparável de 25,6T.[2]Cisco, "Silicon One G300 e Anúncios da Plataforma de Redes de IA," Cisco Newsroom, cisco.com Essa redução altera tanto a intensidade de capital quanto os modelos operacionais porque a rede transporta tráfego semelhante ou superior com menos elementos para alimentar, resfriar, cabear e gerenciar. Também muda a concorrência porque contagens menores de switches transferem mais valor para um número menor de sistemas de alto radix, especialmente nas camadas de spine modulares. No mercado de switch leaf-spine, isso significa que os fornecedores com roteiros de chassi confiáveis podem capturar uma parcela maior do orçamento mesmo quando os volumes unitários se comprimem no topo do design de clusters. O resultado é um padrão de vencedor-leva-mais em implantações premium, onde o desempenho por chassi agora importa mais do que a equação mais antiga de simples acumulação de portas.

Expansão de Colocation e Estruturas EVPN-VXLAN Prontas para Inquilinos

Os operadores de colocation permanecem centrais no mercado de switch leaf-spine porque as instalações compartilhadas concentram a densidade de inquilinos, a complexidade de roteamento e a pressão por provisionamento mais rápido. O EVPN-VXLAN tornou-se o framework padrão para isolamento de múltiplos inquilinos porque permite que os operadores criem ambientes independentes de Camada 2 e Camada 3 sem recabear fisicamente. A Equinix lançou as Zonas Geográficas de Estrutura em maio de 2026 em 77 mercados metropolitanos, mostrando como os controles de soberania de dados agora estão sendo incorporados à camada de interconexão em vez de serem tratados como uma sobreposição de conformidade separada. Essa mudança importa para a demanda de switching porque a prontidão para inquilinos não é mais definida apenas por portas disponíveis, mas também pela rapidez com que domínios virtuais em conformidade podem ser ativados e gerenciados. Isso impulsiona os operadores em direção a modelos EVPN-VXLAN pré-provisionados, fluxos de trabalho sem toque e ambientes de switching vinculados a software que suportam integração mais rápida. Em termos práticos, o mercado de switch leaf-spine se beneficia porque mais da pilha de valor agora reside dentro da própria estrutura, não apenas no footprint de hardware bruto.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Capex de Atualização 400G e 800G e Complexidade de Migração | -3.2% | Global, mais agudo nos segmentos empresariais da América do Norte e da Europa, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Operações EVPN-VXLAN e RoCE | -2.0% | Global, concentrado na América do Norte, Europa, Oriente Médio e África e mercados de nível 2 da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Carga de Retrofit de Energia e Térmica em Pods Densos de IA | -1.4% | América do Norte e Europa, onde as instalações legadas dominam | Médio prazo (2 a 4 anos) |

| Concentração de Fornecimento de Silício Merchant e Óptica | -1.0% | Global, com risco em cascata nos hubs de fabricação do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capex de Atualização 400G e 800G e Complexidade de Migração

O mercado de switch leaf-spine enfrenta uma barreira de gastos real porque as transições para 400G e 800G exigem mais do que uma compra de switch. Problemas de compatibilidade de fibra, incompatibilidades de conectores e retrabalho de troncos podem adicionar grandes custos de projeto em milhares de links em instalações ativas. A energia é outra restrição porque os sistemas 800G podem consumir de 800 a 1.000 watts, o que dificulta para sites mais antigos que não foram projetados para pods de IA densos. Muitos operadores, portanto, precisam que as equipes de rede, cabeamento e instalações se movam em sequência, o que retarda a implantação mesmo quando a intenção de aquisição é forte. Isso cria uma divisão no mercado de switch leaf-spine, onde os hiperescaladores com equipes de engenharia dedicadas podem se mover rapidamente, enquanto os operadores empresariais e de médio porte frequentemente estendem os ciclos de atualização por vários períodos orçamentários. O resultado é um timing de demanda irregular, não uma demanda fraca, razão pela qual o fluxo de pedidos pode parecer irregular mesmo quando o caso de adoção de médio prazo permanece intacto.

Escassez de Talentos em Operações EVPN-VXLAN e RoCE

As habilidades permanecem um fator limitante para o mercado de switch leaf-spine porque as estruturas avançadas são mais difíceis de operar do que de aprovar no papel. Muitas organizações podem projetar arquiteturas EVPN-VXLAN, mas muito menos conseguem operá-las de forma confiável em escala de produção em ambientes de múltiplos inquilinos ou com uso intensivo de IA. As estruturas Ethernet baseadas em RoCE também exigem configurações cuidadosas de controle de congestionamento e fluxo, o que aumenta o custo de erros operacionais quando cargas de trabalho de GPU caras estão por trás da rede. A lacuna é mais evidente entre operadores de nuvem regionais e empresas de médio porte que carecem de equipes de plataforma em escala de hiperescalador. Isso retarda as implantações em grupos de clientes onde a transição de estrutura ainda está em estágio inicial e onde a expansão de fornecedores a longo prazo deveria ser mais forte. Até que as habilidades, as ferramentas e as operações do dia 2 melhorem juntas, o mercado de switch leaf-spine continuará a ver uma parte das atualizações planejadas adiadas pelo risco de execução em vez de pela falta de necessidade estratégica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função do Switch: Dominância Leaf Encontra o Renascimento Spine

Os switches leaf detinham 66,14% da receita de 2025, o que lhes conferiu a maior posição na participação do mercado de switch leaf-spine porque cada nó de GPU e a maioria dos endpoints de servidor ainda terminam na camada de topo de rack. Essa lógica instalada permanece forte porque as contagens de nós de cluster estão crescendo mais rapidamente do que o número de clusters distintos, o que mantém a camada leaf ampla mesmo quando os designs se tornam mais eficientes. A posição leaf de topo de rack também se beneficia da repetibilidade, uma vez que grandes construções de IA e nuvem replicam padrões em nível de rack em escala em halls e campi. No setor de switch leaf-spine, isso significa que as plataformas leaf fixas mantêm uma ampla base de implantação mesmo quando o valor está migrando para sistemas de agregação mais densos. Os sistemas leaf de fim de fileira ainda atendem a ambientes empresariais onde uma construção rack a rack é mais difícil de justificar, especialmente quando os operadores estão modernizando apenas uma parte do espaço de computação legado.

Os switches spine devem crescer a um CAGR de 18,45% até 2031, o que os torna a função de crescimento mais rápido no perfil de tamanho do mercado de switch leaf-spine para demanda baseada em função. A razão não é apenas a contagem de switches, mas a concentração de receita criada quando um chassi agrega um grande número de uplinks de 800G e carrega um preço médio de venda muito mais alto do que uma unidade spine fixa. A Arista lançou sua família de spine modular 7800R4 com até 576 portas de 800G por sistema, o que ilustra como o centro de gravidade arquitetural está se movendo em direção a sistemas de agregação menos numerosos e maiores.[3]Arista Networks, "Série R4 e Plataforma de Spine Modular 7800R4," Arista Networks, arista.com É por isso que o crescimento do spine parece mais forte do que seu footprint unitário sugere, porque o tráfego de IA em expansão recompensa os fornecedores que podem entregar plataformas de alto radix com comportamento de congestionamento previsível e gerenciamento mais simples. O equilíbrio de funções, portanto, não está se invertendo, mas está reponderando a receita dentro do mercado de switch leaf-spine em direção a sistemas spine premium que ficam no centro das estruturas de treinamento de IA.

Por Tipo de Produto: Fatores de Forma Fixos Mantêm Terreno Enquanto o Modular Escala

Os switches de configuração fixa representaram 72,43% da receita de 2025, o que reflete o quanto o mercado de switch leaf-spine ainda depende do grande número de posições leaf em novas construções de data centers. Essa aritmética é direta porque um cluster muito grande pode exigir milhares de unidades leaf fixas mesmo quando a camada spine pode ser tratada por um número muito menor de sistemas de chassi. As categorias 1U e 2U permanecem importantes porque os operadores continuam a padronizar a implantação de topo de rack em torno de plataformas fixas densas que se encaixam em designs de rack repetíveis. Em 2026, configurações fixas com 64x800G e 32x1,6T estão entrando em ambientes de produção, o que mostra que os fatores de forma fixos não são uma camada legada, mas uma base ainda em evolução para funções leaf de IA. Isso mantém os sistemas fixos no centro de volume do mercado de switch leaf-spine mesmo quando os gastos premium migram para outros lugares.

Os switches modulares devem crescer a um CAGR de 18,12% até 2031, o que lhes confere o maior impulso entre os tipos de produtos no mercado de switch leaf-spine. Esse crescimento está vinculado a clusters de IA de hiperescala onde os ciclos de atualização de spine exigem densidades e características de escala que os sistemas fixos não conseguem corresponder de forma eficiente. A Arista afirmou que sua família 7800R4 oferece 65% menos consumo de energia do que a série 7800R3 anterior, o que mostra como a concorrência de fornecedores em sistemas modulares está se expandindo além da contagem de portas para eficiência energética e custo operacional. O design de buffer e o controle de congestionamento também estão se tornando diferenciadores mais claros porque as estruturas de IA de velocidade mista precisam de sistemas que possam absorver tráfego em rajadas sem forçar os operadores a soluções alternativas complexas. Os fornecedores que podem combinar produtos spine modulares com sistemas leaf fixos dentro de um único plano de gerenciamento estão ganhando vantagem, pois os compradores querem menos descontinuidades operacionais em programas de atualização de vários anos. Isso torna o crescimento modular estrategicamente importante para o mercado de switch leaf-spine mesmo que as plataformas fixas continuem a dominar a contagem total de implantações.

Por Velocidade de Porta: A Força da Base Instalada Suporta o Avanço do 800G

A faixa de 25 a 100 GbE detinha 38,62% da receita de 2025, o que a tornou a maior camada de velocidade única no mercado de switch leaf-spine porque a base instalada empresarial e de nível médio ainda é substancial. Muitos operadores permanecem em links de servidor de 25G e uplinks de 100G, portanto, o footprint existente continua a gerar receita por meio de planejamento de substituição, atualizações em etapas e implantações de velocidade mista. Essa base instalada importa porque financia um caminho de transição gradual em vez de um salto único, especialmente para operadores que desejam preservar partes de sua planta de fibra enquanto modernizam primeiro as zonas prontas para IA. A persistência dessa camada também mostra que o mercado de switch leaf-spine não está se movendo em uma velocidade universal, pois hiperescaladores, operadores de colocation e empresas estão fazendo escolhas de timing diferentes. Essa diversidade suaviza o risco de um perfil de demanda estreito e mantém os gastos de base ampla ativos mesmo enquanto a atenção premium se concentra no 800G.

O segmento de 800 GbE e acima deve se expandir a um CAGR de 17,83% até 2031, tornando-o a faixa de velocidade de crescimento mais rápido no mercado de switch leaf-spine. A ratificação formal do IEEE 802.3df em 2024 removeu uma grande preocupação de interoperabilidade em torno do Ethernet 800G, o que suporta uma adoção multifornecedor mais ampla em estruturas de data centers de IA e alto desempenho. O Ultra Ethernet Consortium publicou a especificação UEC 1.0 em junho de 2025, e esse framework empurrou o controle de congestionamento orientado pelo receptor, a distribuição de pacotes e o transporte RDMA mais firmemente para o roteiro Ethernet para estruturas de IA. O efeito é estreitar a lacuna entre Ethernet aberto e alternativas proprietárias em grandes designs de expansão de IA. Ao mesmo tempo, a faixa de 100 a 400 GbE permanece o cavalo de batalha para muitas novas implantações de uplink empresarial porque equilibra ganhos de largura de banda com familiaridade operacional e melhor adequação ao cabeamento existente. Essa divisão significa que o mercado de switch leaf-spine pode se expandir nas camadas superior e intermediária simultaneamente, em vez de depender de uma única camada premium para carregar todo o crescimento.

Por Tipo de Data Center: Colocation Ancora a Receita Enquanto a Hiperescala Define o Ritmo

Os data centers de colocation capturaram 53,81% da receita de 2025, o que lhes conferiu a maior posição no tamanho do mercado de switch leaf-spine por tipo de instalação. Sua vantagem vem da infraestrutura física compartilhada, dos requisitos de isolamento de inquilinos e da necessidade de redundância em muitos ambientes de clientes dentro do mesmo edifício ou plataforma metropolitana. Uma estrutura de múltiplos inquilinos frequentemente requer mais profundidade de switching, mais pares leaf redundantes e maior automação do que uma rede de inquilino único de escala de computação semelhante, o que aumenta a receita por rack. Os operadores de colocation também transformam a rede em um recurso comercial porque a velocidade de provisionamento e a flexibilidade de roteamento moldam a rapidez com que um inquilino pode entrar em operação. Isso mantém o mercado de switch leaf-spine estreitamente vinculado aos ciclos de investimento em colocation, especialmente em metrópoles onde a demanda empresarial por IA está crescendo mais rapidamente do que as construções de instalações internas.

As instalações de hiperescala e de provedores de serviços em nuvem devem crescer a um CAGR de 17,11% até 2031, tornando-as o tipo de data center de expansão mais rápida no mercado de switch leaf-spine. Essas construções estão sendo puxadas pela demanda de treinamento de IA, e o timing é notável porque as principais regiões estão escalando em paralelo em vez do padrão de onda escalonada visto em ciclos anteriores de infraestrutura de nuvem. Os data centers empresariais ainda estão se movendo de forma mais seletiva, frequentemente implantando estruturas de 400G em novas zonas de IA e aprendizado de máquina enquanto deixam a infraestrutura de 25G e 100G em áreas de computação mais antigas. As instalações de borda adicionam um fluxo de demanda menor, mas interessante, porque pods leaf-spine compactos podem suportar inferência em tempo real onde os sites centralizados não conseguem atender às necessidades de latência. Esse caso de borda ainda não é um centro de receita na mesma escala que colocation ou hiperescala, mas expande o mapa de implantação do mercado de switch leaf-spine para formatos de site mais distribuídos e repetíveis.

Por Usuário Final: Provedores de Serviços em Nuvem Lideram em Escala e Intensidade de Gastos

Os provedores de serviços em nuvem detinham 44,32% da receita de usuários finais de 2025, o que os tornou o maior grupo de compradores no mercado de switch leaf-spine. Seu papel é incomumente forte para hardware de infraestrutura porque eles compram tanto em volume muito alto quanto em intensidade técnica muito alta, especialmente em ambientes de clusters de IA onde os limites de rede reduzem diretamente o throughput do modelo. Essa combinação mantém o cenário de fornecedores fortemente focado em um pequeno conjunto de clientes muito exigentes cujas escolhas de design influenciam o restante do mercado. Seus ciclos de atualização também são mais rápidos do que os vistos em ambientes empresariais tradicionais, o que mantém as gerações de produtos premium entrando em produção mais cedo. É por isso que o mercado de switch leaf-spine responde rapidamente às mudanças de arquitetura de hiperescaladores, seja o gatilho uma velocidade de porta mais alta, silício mais denso ou um equilíbrio diferente entre sistemas fixos e modulares.

Os provedores de serviços em nuvem permaneceram como o segmento de usuário final de crescimento mais rápido até 2031, registrando um CAGR robusto de 17,23% durante o período. Os operadores de telecomunicações continuam a adotar estruturas leaf-spine para ambientes de núcleo 5G e fatiamento de rede onde o EVPN-VXLAN suporta a virtualização de funções de rede de múltiplos inquilinos em infraestrutura compartilhada. As grandes empresas formam o segundo maior grupo de usuários, mas muitas ainda estão na fase inicial de migrar cargas de trabalho privadas de IA e inferência para estruturas Ethernet modernizadas. A demanda governamental está se tornando mais importante porque os projetos soberanos de IA exigem estruturas no país e, em alguns casos, impõem restrições de fornecimento de hardware que reformulam a seleção de fornecedores. A Microsoft confirmou que a região Azure do Leste da Arábia Saudita está planejada para disponibilidade no quarto trimestre de 2026, o que destaca como os programas nacionais de nuvem e IA estão transformando requisitos de política em demanda de switching.[4]Microsoft, "Confirmação da Região Azure do Leste da Arábia Saudita," Microsoft News, microsoft.com Outros usuários, incluindo instituições de pesquisa e provedores de serviços gerenciados, permanecem menores em escala, mas adicionam amplitude ao mercado de switch leaf-spine à medida que mais ambientes de alto desempenho migram para estruturas Ethernet baseadas em padrões.

Análise Geográfica

A América do Norte detinha 41,43% da receita de 2025, o que a tornou o maior contribuinte regional e a âncora mais clara da participação do mercado de switch leaf-spine por geografia. A região se beneficia da maior concentração de infraestrutura de treinamento de IA de hiperescala, do conjunto mais profundo de relacionamentos com fornecedores e da base instalada mais forte para switching de data centers de alto nível. Os Estados Unidos permanecem o núcleo dessa demanda porque a maioria dos grandes programas de aquisição, validações de plataforma e lançamentos de clusters de IA está centrada lá. É também a região onde Cisco, Arista, NVIDIA e fornecedores de caixa branca competem mais diretamente por orçamentos de estrutura de hiperescala e empresarial. Essa concentração mantém a América do Norte central no mercado de switch leaf-spine mesmo quando o crescimento começa a se ampliar geograficamente.

A Ásia-Pacífico deve crescer a um CAGR de 17,52% até 2031, o que lhe confere o caminho de crescimento regional mais rápido no mercado de switch leaf-spine. A região está sendo apoiada por um amplo pipeline de construção de data centers, programas de computação soberana e uma combinação crescente de implantações de redes abertas de hiperescala, colocation e empresarial. Malásia, Índia, Japão, Coreia do Sul, Tailândia e outros hubs estão atraindo investimentos paralelos, o que reduz a dependência de qualquer ciclo de construção nacional único. O Japão também mostrou movimento em direção a redes abertas em 2026, quando o Grupo EXEO concluiu uma implantação de produção de uma estrutura leaf-spine baseada em SONiC gerenciada pela plataforma Verity da BE Networks, um sinal de que as abordagens desagregadas de software estão ganhando credibilidade no segmento empresarial regional.

A Europa está crescendo a partir de uma base menor do que a América do Norte, mas a região é estruturalmente importante para o mercado de switch leaf-spine porque a soberania de dados e as regras de carga de trabalho regulamentada estão criando demanda por estruturas no país. A Equinix expandiu as Zonas Geográficas de Estrutura em 2026 com disponibilidade de prévia em mercados incluindo Suíça e Reino Unido, o que mostra como switching e conformidade estão se tornando mais estreitamente vinculados em ambientes de interconexão de múltiplos inquilinos. A América do Sul permanece em estágio mais inicial de desenvolvimento, com o Brasil como mercado-chave, enquanto o Oriente Médio e a África estão avançando mais rapidamente porque os programas de nuvem soberana na Arábia Saudita e nos Emirados Árabes Unidos estão transformando mandatos de política em construções de redes físicas. O resultado é uma base de demanda geográfica mais ampla para o mercado de switch leaf-spine, com projetos comerciais e orientados por políticas agora avançando ao mesmo tempo em várias regiões.

Cenário Competitivo

A Cisco detinha 27,63% da receita total de switches Ethernet no quarto trimestre de 2025, enquanto a Arista detinha 12,61% no geral e 19% do segmento de data centers, o que mostra que o mercado de switch leaf-spine permanece consolidado entre um pequeno número de fornecedores no topo. A NVIDIA também emergiu como o terceiro maior fornecedor de switches de data centers no quarto trimestre de 2025 com uma participação de 15,24%, apoiada pelo rápido crescimento no switching de back-end de IA construído em torno do silício Spectrum-X. Isso cria uma estrutura que é concentrada em implantações premium, mas ainda contestada em todo o campo mais amplo, especialmente onde redes abertas e fornecimento de ODM estão ganhando tração. A Cisco e a Arista mantiveram suas posições líderes em receita de hiperescala e empresarial em 2025, enquanto Celestica e NVIDIA juntas representaram 50% do segmento de switches Ethernet de back-end de IA. O cenário competitivo no mercado de switch leaf-spine, portanto, não é definido por uma única empresa dominante, mas por um cluster líder de fornecedores com pontos fortes distintos em profundidade de silício, design de sistemas e estratégia de software.

A diferenciação estratégica está agora se afastando da contagem bruta de portas em direção a roteiros de silício, integração de óptica, eficiência energética e abertura de software. A Arista anunciou o acordo de múltiplas fontes XPO em março de 2026 para um módulo de óptica conectável resfriado a líquido de 12,8 Tbps, demonstrando como a empresa está expandindo seu papel do hardware de switching para a camada óptica das estruturas de IA. A Cisco expandiu sua Fábrica de IA Segura com o programa NVIDIA em março de 2026 para suportar o silício Spectrum-6 a 102,4T na série Cisco N9100, sublinhando como as parcerias estratégicas estão se tornando uma vantagem competitiva direta em implantações premium de IA.[5]Cisco, "Fábrica de IA Segura com NVIDIA e Série N9100," Cisco Newsroom, cisco.com O Ultra Ethernet Consortium também lançou o UEC 1.0 em junho de 2025, que suporta a desagregação de hardware e software, ampliando o espaço endereçável para ODMs de redes abertas enquanto coloca pressão sobre as margens de abordagens fortemente integradas. No mercado de switch leaf-spine, isso significa que os titulares precisam de integração de plataforma mais forte e profundidade de ecossistema para defender os preços à medida que mais compradores avaliam pilhas desagregadas.

Fabricantes de caixa branca como Accton, Celestica, Edgecore e UfiSpace estão ganhando relevância onde os hiperescaladores priorizam a separação de software e hardware e a economia de grande volume em detrimento do suporte de fornecedor de pilha completa. Huawei, H3C e Ruijie permanecem importantes dentro da China, onde os controles de exportação em equipamentos de 400G e acima remodelaram a oportunidade endereçável para vários fornecedores norte-americanos. A Supermicro não é uma referência competitiva central para este mercado porque o switching é um negócio secundário dentro de um portfólio mais amplo de servidores e armazenamento, enquanto a Wistron NeWeb Corporation e a Inventec Network são comparáveis mais relevantes no fornecimento de leaf-spine de caixa branca. A cadeia de fornecimento mais profunda também importa porque Broadcom e Marvell juntas detinham uma parcela muito grande do fornecimento de ASIC merchant em 2025, mantendo a concentração de silício como um risco estratégico real para fornecedores e compradores. O mercado de switch leaf-spine, portanto, combina alta concentração em sistemas de marca de nível superior com fragmentação entre ODMs, fornecedores regionais e especialistas em redes abertas que ainda estão lutando pela próxima camada de participação.

Líderes do Setor de Switch Leaf-Spine

Cisco Systems, Inc.

Arista Networks

NVIDIA Corporation

Huawei Technologies Co., Ltd.

Dell Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Google publicou detalhes de sua rede de data center Virgo, conectando 134.000 chips TPU com 47 petabits por segundo de largura de banda bisseccional em um design plano de duas camadas, marcando a primeira divulgação pública de uma estrutura leaf-spine de duas camadas em escala de petabit construída exclusivamente para interconexão de aceleradores de IA.

- Março de 2026: A Arista Networks anunciou o acordo de múltiplas fontes XPO para um módulo de óptica conectável resfriado a líquido de 12,8 Tbps entregando 204,8 Tbps por unidade de rack OCP, uma melhoria de densidade de 4x em relação ao 1600G-OSFP, visando futuras portas spine de estrutura de IA.

- Março de 2026: A Cisco expandiu o programa Fábrica de IA Segura com NVIDIA para suportar o silício Ethernet NVIDIA Spectrum-6 a 102,4T nos novos switches da série Cisco N9100, estendendo as implantações de fábrica de IA de data centers centrais para sites de borda empresarial.

- Outubro de 2025: A Arista Networks lançou a Série R4, incluindo o spine modular 7800R4, com até 576x800G, o spine fixo 7280R4 de 32x800G e os switches leaf de IA 7020R4, marcando a disponibilidade comercial de um portfólio completo de estrutura de IA 800G em funções leaf e spine.

Escopo do Relatório Global do Mercado de Switch Leaf-Spine

A arquitetura de Switch Leaf-Spine é um design de rede comumente implementado em data centers modernos e infraestruturas de IA empresariais. Ela garante alta largura de banda, baixa latência e desempenho confiável. Essa arquitetura simplifica o fluxo de tráfego e suporta o escalonamento horizontal, abordando efetivamente as limitações dos modelos de rede tradicionais de três camadas (núcleo, agregação, acesso).

O Relatório do Mercado de Switch Leaf-Spine é Segmentado por Função do Switch (Switches Leaf e Switches Spine), Tipo de Produto (Configuração Fixa e Switches Modulares), Velocidade de Porta (Até 25 GbE, Mais de 25 a 100 GbE, Mais de 100 a 400 GbE e 800 GbE e Acima), Tipo de Data Center (Data Centers de Colocation, Data Centers de Hiperescala e Provedores de Serviços em Nuvem, Data Centers Empresariais e Data Centers de Borda), Setor do Usuário Final (Provedores de Serviços em Nuvem, Provedores de Telecomunicações, Grandes Empresas, Governo e Setor Público e Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches Leaf | Switches Leaf de Topo de Rack |

| Switches Leaf de Fim de Fileira | |

| Switches Spine | Switches Spine Fixos |

| Switches Spine Baseados em Chassi |

| Configuração Fixa | 1U |

| 2U e Acima | |

| Switches Modulares | 4 a 8 Slots |

| 10 Slots e Acima |

| Até 25 GbE |

| Mais de 25 a 100 GbE |

| Mais de 100 a 400 GbE |

| 800 GbE e Acima |

| Data Centers de Colocation |

| Data Centers de Hiperescala e Provedores de Serviços em Nuvem |

| Data Centers Empresariais |

| Data Centers de Borda |

| Provedores de Serviços em Nuvem |

| Provedores de Telecomunicações |

| Grandes Empresas |

| Governo e Setor Público |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Irlanda | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Singapura | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Função do Switch | Switches Leaf | Switches Leaf de Topo de Rack | |

| Switches Leaf de Fim de Fileira | |||

| Switches Spine | Switches Spine Fixos | ||

| Switches Spine Baseados em Chassi | |||

| Por Tipo de Produto | Configuração Fixa | 1U | |

| 2U e Acima | |||

| Switches Modulares | 4 a 8 Slots | ||

| 10 Slots e Acima | |||

| Por Velocidade de Porta | Até 25 GbE | ||

| Mais de 25 a 100 GbE | |||

| Mais de 100 a 400 GbE | |||

| 800 GbE e Acima | |||

| Por Tipo de Data Center | Data Centers de Colocation | ||

| Data Centers de Hiperescala e Provedores de Serviços em Nuvem | |||

| Data Centers Empresariais | |||

| Data Centers de Borda | |||

| Por Setor do Usuário Final | Provedores de Serviços em Nuvem | ||

| Provedores de Telecomunicações | |||

| Grandes Empresas | |||

| Governo e Setor Público | |||

| Outros Setores de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Colômbia | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Irlanda | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Singapura | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de switch leaf-spine até 2031?

O tamanho do mercado de switch leaf-spine foi de USD 14,21 bilhões em 2025, atingiu USD 16,42 bilhões em 2026 e tem previsão de alcançar USD 35,32 bilhões até 2031 a um CAGR de 16,6%.

Qual segmento lidera por função do switch e qual cresce mais rapidamente?

Os switches leaf lideraram com 66,14% da receita de 2025, enquanto os switches spine devem crescer mais rapidamente a um CAGR de 18,45% até 2031.

Por que os hiperescaladores são tão importantes para a demanda de leaf-spine?

Os provedores de serviços em nuvem detinham 44,32% da receita de 2025, e seus clusters de IA exigem largura de banda leste-oeste sem bloqueio, ciclos de atualização mais rápidos e adoção rápida de silício de 400G, 800G e maior densidade.

Qual região está crescendo mais rapidamente para novas implantações?

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 17,52% até 2031, apoiada por programas de computação soberana, um amplo pipeline de data centers e crescente atividade de redes abertas empresariais.

O que está impedindo uma adoção mais ampla do 800G?

As principais barreiras são as atualizações de fibra e conectores, maior consumo de energia, custos de retrofit de instalações e a escassez de equipes que possam operar estruturas baseadas em EVPN-VXLAN e RoCE em escala.

Quão competitivo é o cenário de fornecedores?

O campo está concentrado no topo com Cisco, Arista e NVIDIA em posições fortes, mas ainda é contestado por ODMs, fornecedores de redes abertas e fornecedores regionais, especialmente em ambientes desagregados.

Página atualizada pela última vez em: