Tamaño y Participación del Mercado de Turbinas Eólicas de América Latina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbinas Eólicas de América Latina por Mordor Intelligence

El tamaño del Mercado de Turbinas Eólicas de América Latina fue valorado en USD 8,90 mil millones en 2025 y se estima que crecerá desde USD 9,76 mil millones en 2026 para alcanzar USD 15,48 mil millones en 2031, a una CAGR del 9,66% durante el período de pronóstico (2026-2031).

Este crecimiento refleja una marcada caída en los costos de generación eólica terrestre, el incremento de volúmenes en los programas regionales de subastas de energía y la nueva demanda proveniente del emergente comercio de exportación de hidrógeno verde. Los desarrolladores ven ahora trayectorias más claras para conectar proyectos gracias a las nuevas líneas de alta tensión en Brasil, Chile y Colombia, mientras que los acuerdos de compraventa de energía corporativa (PPA) firmados por operadores de centros de datos refuerzan la visibilidad a corto plazo sobre la absorción de energía. El mercado de turbinas eólicas de América Latina también se beneficia de incentivos a nivel estatal que localizan la fabricación de palas, góndolas y torres en Ceará y Pernambuco, reduciendo los costos logísticos en porcentajes de dos dígitos. La regulación offshore en Brasil y Colombia está lista para desbloquear capacidad costera a escala de gigavatios, mejorando así el conjunto de oportunidades a largo plazo para el mercado de turbinas eólicas de América Latina.

Conclusiones Clave del Informe

- Por ubicación de implementación, los proyectos en tierra representaron el 90,62% del tamaño del mercado de turbinas eólicas de América Latina en 2025; se prevé que la capacidad offshore crezca a una CAGR del 18,14% durante 2026-2031.

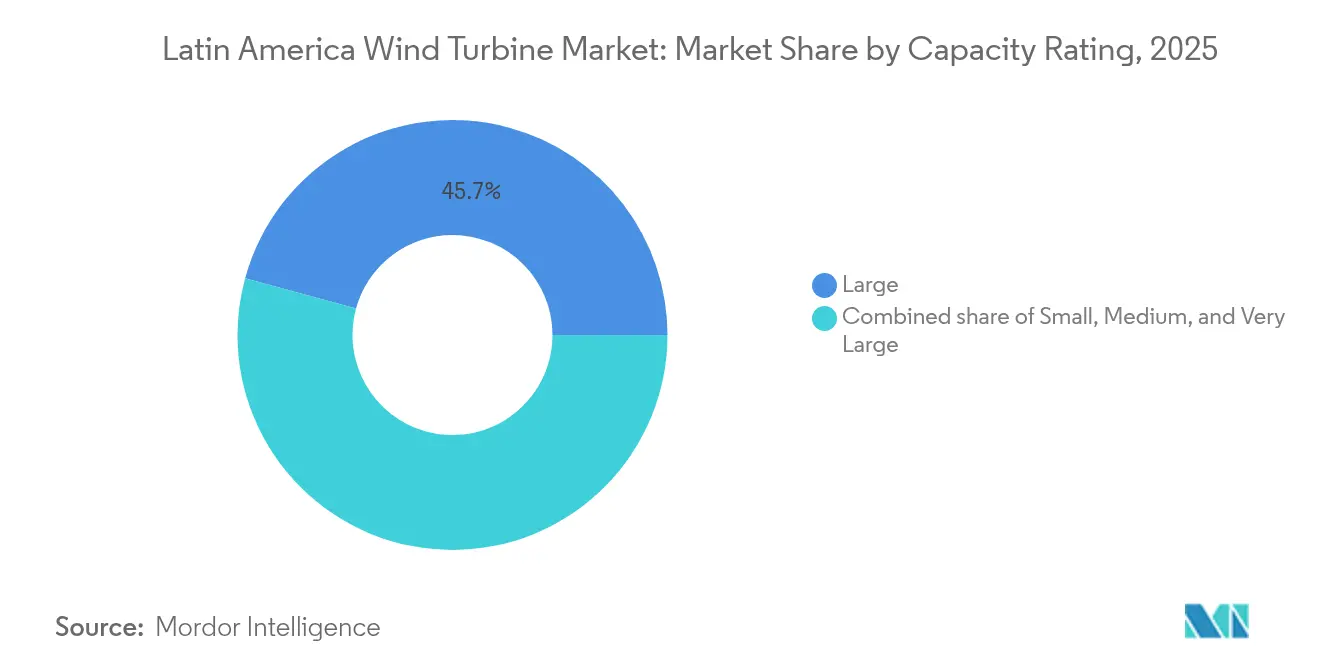

- Por clasificación de capacidad, las turbinas de 1 a 5 MW concentraron el 45,74% del tamaño del mercado de turbinas eólicas de América Latina en 2025, mientras que las máquinas superiores a 5 MW se encaminan hacia una CAGR del 13,79%.

- Por tipo de eje, los modelos de eje horizontal aseguraron una participación del 90,12% de las instalaciones en 2025; se espera que las unidades de eje vertical se expandan a una tasa del 12,52% anual hasta 2031.

- Por componente, las palas del rotor lideraron con una participación de ingresos del 31,26% en 2025, mientras que los sistemas de electrónica de potencia y control avanzan a una CAGR del 11,76%.

- Por aplicación de uso final, los proyectos a escala de servicios públicos captaron el 84,92% de la capacidad instalada en 2025; se espera que las instalaciones comerciales e industriales se aceleren a una CAGR del 14,22% hasta 2031.

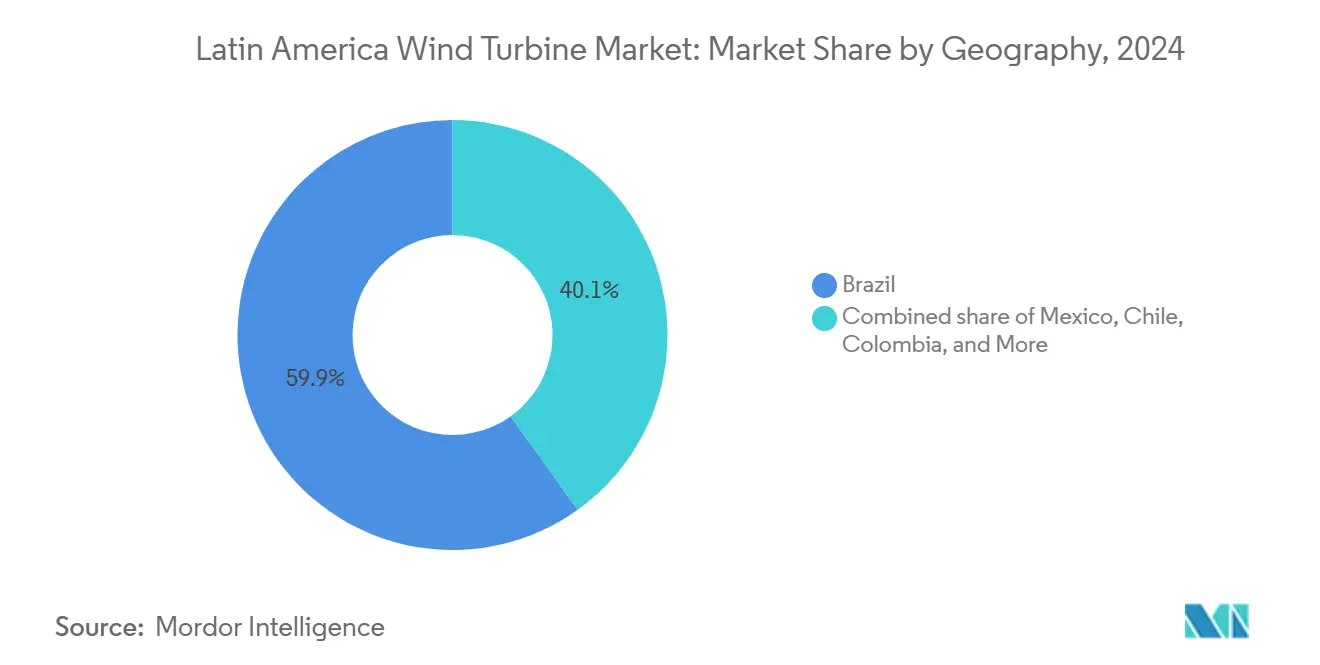

- Por geografía, Brasil lideró el mercado de turbinas eólicas de América Latina con una participación de mercado del 59,22% en 2025, mientras que se proyecta que Chile registre la tasa de crecimiento más rápida del 12,11% de CAGR hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Turbinas Eólicas de América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Descenso del LCOE para la Energía Eólica Terrestre | +2.8% | Brasil, Chile, México | Mediano plazo (2-4 años) |

| Aceleración de la Cartera de PPA Renovables y Subastas | +2.1% | Brasil, Colombia, Chile | Corto plazo (≤ 2 años) |

| Metas Nacionales de Descarbonización (alineadas con las NDC) | +1.6% | Global | Largo plazo (≥ 4 años) |

| Centros de Exportación de Hidrógeno Verde en la Patagonia y el Noreste de Brasil | +1.3% | Chile, Argentina, Brasil | Largo plazo (≥ 4 años) |

| Mejoras de Transmisión Lideradas por Centros de Datos (Amazon, MSFT) | +0.9% | Brasil, México, Chile | Mediano plazo (2-4 años) |

| Incentivos Manufactureros a Nivel Estatal en Ceará y Pernambuco | +0.6% | Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Descenso del LCOE para la Energía Eólica Terrestre

Las subastas de energía eólica en Brasil se liquidaron a precios por debajo de USD 30/MWh en 2024, el mínimo histórico registrado para esta tecnología en América Latina. Ofertas similares en Chile superaron a la competencia del ciclo combinado a gas y ayudaron al país a precisar su objetivo de costo de hidrógeno verde de USD 1,05/kg para 2030. Los fabricantes de turbinas extienden los diámetros del rotor más allá de 80 metros, elevando los factores de capacidad por encima del 45% en el Noreste de Brasil. El fabricante de equipos originales chino Goldwind invirtió USD 28,6 millones en una planta local, reduciendo los aranceles de importación y generando nuevos empleos especializados. Estos descensos de costos interconectados amplían el grupo de clientes hacia mineros de uso intensivo de energía, acerías y centros de datos de hiperescala, expandiendo así el mercado de turbinas eólicas de América Latina.

Aceleración de la Cartera de PPA Renovables y Subastas

Los ministerios de energía de América Latina han perfeccionado los diseños de sus subastas, logrando un equilibrio entre la seguridad de ingresos para los vendedores y la disciplina de precios para los consumidores. Brasil celebró su primera licitación offshore de 1 GW en 2024.[1]Greenberg Traurig, Actualizaciones de Energía en América Latina: Septiembre y Octubre de 2024,

gtlaw.com La subasta de Colombia de diciembre de 2024 atrajo a Equinor e Iberdrola hacia los corredores de alta velocidad de La Guajira. Los PPA corporativos paralelos firmados por Amazon y Microsoft proporcionan una capa adicional de certeza de demanda. Estos contratos reducen las primas de riesgo de los proyectos, lo que resulta en capital más barato y tiempos de construcción más rápidos para el mercado de turbinas eólicas de América Latina.

Metas Nacionales de Descarbonización (alineadas con las NDC)

La hoja de ruta de carbono neutro de Brasil apunta a entre 110 y 195 GW de energía eólica acumulada para 2050. Chile consagró la neutralidad de carbono para 2050, elevando la energía eólica como columna vertebral tanto de la generación eléctrica doméstica como de las exportaciones de hidrógeno. La senda política de México es menos definida, pero aun así apunta al 45% de electricidad limpia para 2030, manteniendo vivas las opciones de desarrollo a pesar de las cuotas de la empresa eléctrica estatal.[2]Baker Institute, "Políticas Energéticas de Sheinbaum," BAKERINSTITUTE.ORG Estos objetivos anclan la demanda a largo plazo y sostienen el respaldo político a través de los ciclos económicos, estabilizando aún más el mercado de turbinas eólicas de América Latina.

Centros de Exportación de Hidrógeno Verde en la Patagonia y el Noreste de Brasil

La región de Magallanes en Chile alberga el complejo planificado de viento a hidrógeno de 5 GW de HNH Energy, diseñado para producir 255.000 t anuales. El Río Negro en Argentina apunta a 2,2 millones de t para 2030 mediante una instalación de USD 8.400 millones de Fortescue. El puerto de Pecém en Ceará se está posicionando como la primera terminal de exportación de hidrógeno a gran escala de América Latina.[3]Recharge News, "Plataformas Offshore de Hidrógeno," RECHARGENEWS.COM Estos megaproyectos incrementan la demanda de nuevas turbinas, sitios con altos factores de carga y kits avanzados de conversión de energía, expandiendo el mercado de turbinas eólicas de América Latina más allá de la generación eléctrica hacia los insumos industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la Red y Curtailment en el Noreste de Brasil | -1.8% | Noreste de Brasil | Corto plazo (≤ 2 años) |

| Cuellos de Botella Portuarios y Logísticos en Componentes de Turbinas | -1.3% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria Mexicana Posterior a las Elecciones de 2024 | -0.9% | México | Corto plazo (≤ 2 años) |

| Oposición de Comunidades Indígenas (Oaxaca, La Guajira) | -0.6% | México, Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red y Curtailment en el Noreste de Brasil

El curtailment superó el 11% de la producción potencial en Río Grande do Norte en 2024, erosionando los flujos de ingresos y llevando los convenios de préstamo cerca de los límites de incumplimiento. El Operador Nacional del Sistema Eléctrico prevé al menos tres veranos adicionales de déficit de transmisión hasta que las nuevas líneas de 500 kV entren en servicio en 2027. Aunque Brasilia ha aprobado normas de compensación, las directrices sobre topes de pago siguen siendo poco claras, lo que enturbia las proyecciones de flujo de caja a corto plazo. Los prestamistas ahora exigen modelado dinámico de curtailment como parte de la debida diligencia, lo que eleva los costos de transacción para los desarrolladores.

Cuellos de Botella Portuarios y Logísticos en Componentes de Turbinas

Las palas de más de 80 m ponen a prueba las grúas de muelle en Río Grande y Pecém. El prototipo de 21 MW de Siemens Gamesa utiliza palas de 140 m de longitud, lo que podría requerir carreteras más amplias y pasos elevados más altos. Las colas en los puertos añaden tres semanas de riesgo en los plazos de entrega y elevan las primas del seguro de transporte, ralentizando los cronogramas de llegada de turbinas para el mercado de turbinas eólicas de América Latina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Implementación: Aceleración Offshore a Pesar del Dominio Terrestre

Los parques eólicos terrestres representaron el 90,62% del mercado de turbinas eólicas de América Latina en 2025, equivalente a 21 GW de capacidad instalada solo en Brasil. Los proyectos offshore, aunque aún en etapas tempranas, tienen previsto crecer a una CAGR del 18,14%, con posibilidad de incrementar su participación en el tamaño del mercado de turbinas eólicas de América Latina hasta aproximadamente USD 2,55 mil millones para 2031. La cartera de 189 GW de Brasil, en revisión ambiental, demuestra el impulso político bajo la Ley 14.286/2021. La subasta de La Guajira en Colombia ofrece derechos de concesión a 30 años con exenciones fiscales corporativas, atrayendo a empresas de servicios públicos europeas.

Las unidades de fondo fijo lideran las instalaciones actuales, pero los diseños flotantes accederán a aguas más profundas con factores de capacidad del 50 al 60%. Los operadores de astilleros en Río Grande están adaptando diques secos para la fabricación de monopilotes. Los desarrolladores esperan recibir el primer acero en 2028, sujeto a acuerdos de absorción de energía con futuras plantas de exportación de hidrógeno. Cada hito mejora la visibilidad de la cadena de suministro y orienta el mercado de turbinas eólicas de América Latina hacia una distribución más equilibrada entre instalaciones terrestres y offshore.

Por Clasificación de Capacidad: Migración Tecnológica Hacia Turbinas de Mayor Tamaño

Las máquinas clasificadas de 1 a 5 MW contribuyeron con el 45,74% al tamaño del mercado de turbinas eólicas de América Latina en 2025, beneficiándose de los límites de capacidad de elevación establecidos en las grúas de carretera. Sin embargo, las turbinas de más de 5 MW se expandirán a una tasa del 13,79% anual, impulsadas por desarrolladores que buscan mayor producción de energía por cimentación. El concepto de 21 MW de Siemens Gamesa podría aumentar la captación anual de energía en un tercio.

Las unidades más pequeñas, que van desde 100 kW hasta 1 MW, atienden microrredes rurales desde la Patagonia hasta el Amazonas. Mientras tanto, la planta de Goldwind en Ceará ensamblará góndolas de 6 a 8 MW con un 90% de contenido local, desbloqueando créditos del BNDES a una tasa inferior a la tasa SELIC de Brasil. Esa ventaja de financiamiento debería impulsar aún más el mercado de turbinas eólicas de América Latina.

Por Tipo de Eje: Dominio Horizontal con Crecimiento de Nicho Vertical

Las turbinas de eje horizontal representaron el 90,12% de las instalaciones de 2025, favorecidas por su eficiencia aerodinámica y su madura cadena de suministro. Se proyecta que los diseños de eje vertical crezcan un 12,52% por año, impulsados por la integración de sistemas en tejados y farolas en núcleos urbanos donde los límites de ruido dificultan los diseños convencionales de rotor. Empresas emergentes están probando unidades helicoidales de 10 kW en lo alto de complejos de gran altura en São Paulo.

Los códigos de red ahora recompensan el soporte de potencia reactiva, y las unidades de eje vertical con mejoras en electrónica de potencia pueden prestar este servicio, creando micronichos que añaden demanda incremental al mercado de turbinas eólicas de América Latina.

Por Componente: Las Palas del Rotor Lideran con el Avance de la Electrónica de Potencia

Las palas del rotor representaron el 31,26% de los ingresos por componentes en 2025. Los largueros de fibra de carbono y la tecnología de moldes segmentados redujeron el peso en un 18%, limitando la masa en la cima de la torre. Se espera que los sistemas de electrónica de potencia y control registren una CAGR del 11,76%, ya que el tamaño del inversor debe escalar con las clasificaciones de las turbinas y los operadores de red solicitan cada vez más inercia sintética.

La adopción de generadores de accionamiento directo aumenta en paralelo, reduciendo las llamadas de mantenimiento de cajas de engranajes y mejorando el tiempo de actividad, algo clave para el mercado de turbinas eólicas de América Latina, donde los proyectos remotos suelen enfrentar largos tiempos de reparación.

Por Aplicación de Uso Final: Dominio a Escala de Servicios Públicos con Repunte Comercial e Industrial

Los proyectos a escala de servicios públicos siguieron siendo la columna vertebral, con una participación del 84,92% en 2025, ya que las subastas estatales buscaban los megavatios hora de menor costo. Sin embargo, los compradores comerciales e industriales (C&I) ahora firman PPA de 10 a 15 años, impulsando una CAGR del 14,22% en ese segmento. El último PPA brasileño de 620 MW de Amazon incorporó la correspondencia horaria, una primera vez en la región.

Los campamentos mineros más pequeños en el Desierto de Atacama están instalando microrredes que combinan matrices eólicas de 5 MW con baterías, ampliando el mercado de turbinas eólicas de América Latina más allá del despacho centralizado.

Análisis Geográfico

Brasil ancla el 59,22% de las instalaciones de 2025 y alberga la cadena de suministro de turbinas más completa de América Latina. Sus estados del Noreste registran factores de capacidad superiores al 45% gracias a los vientos alisios durante todo el año. El empleo ascendió a 260.000 puestos en 2024, y la norma de contenido doméstico impulsó a WEG a abastecerse del 90% de los componentes de la góndola localmente. Sin embargo, el curtailment de la red restó 4 TWh a la generación potencial en 2024, lo que llevó a Brasilia a acelerar los corredores de 765 kV y un fondo de compensación de USD 2.200 millones.

Chile, con una CAGR pronosticada del 12,11%, combina el viento de clase mundial en Magallanes con la energía solar en Atacama, creando plataformas híbridas de exportación. AES Andes obtuvo autorización para su Parque Híbrido Pampas de 1,2 GW, una empresa de USD 800 millones que combina viento, solar y almacenamiento. El proyecto Lomas del Taltal de 342 MW de ENGIE entró en operación a principios de 2025, demostrando la profundidad de ejecución de proyectos de Chile. El límite de capacidad renovable de 9.550 MW de México para 2030 enturbia la visibilidad de los inversores. La granja Cimarron de 320 MW de Sempra aún alcanzó el aviso de proceder en 2024, pero los financiadores incorporaron primas de riesgo regulatorio. La costa de La Guajira en Colombia podría albergar 109 GW offshore, y el clúster Jemeiwaa Ka'I de 1.087 MW de Ecopetrol señala el giro del sector petrolero hacia la energía eólica. La Patagonia argentina ve USD 8.400 millones comprometidos para el megaproyecto de hidrógeno de Fortescue, alineando propuestas de transmisión con terminales de exportación. En mercados más pequeños, como Uruguay y Perú, los intercambios de activos por parte de ACCIONA Energía y otros mantienen activa la rotación de balances, sentando las bases para interconectores transfronterizos que algún día podrían ampliar el mercado de turbinas eólicas de América Latina.

Panorama Competitivo

Los cinco principales fabricantes de equipos originales —Vestas, Siemens Gamesa, GE Vernova, Nordex y Goldwind— controlaron aproximadamente el 70% de los envíos de 2024. Cada empresa incluye contratos de servicio que abarcan más de 20 años, intercambiando disponibilidad garantizada por tarifas recurrentes. La nueva fábrica de Goldwind en Ceará asegura el envío a bajo costo hacia Argentina y Chile, cerrando las brechas de precios con los proveedores occidentales establecidos. El prototipo offshore de 21 MW de Siemens Gamesa pone de relieve la carrera armamentística en escala de turbinas y digitalización.

Los desarrolladores persiguen ahora sinergias de plataforma. AES Andes combina viento con solar y 250 MWh de baterías, permitiendo el suministro de energía firme sin necesidad de centrales de gas de punta. Invenergy y Patria Investments adquirieron una cartera brasileña de 600 MW de ContourGlobal, priorizando proyectos elegibles para una exposición comercial del 100%. La principal petrolera Petrobras emitió licitaciones de prospección del lecho marino en junio de 2025, con miras a pilotos de viento flotante que podrían aprovechar las cadenas de suministro de FPSO. Ecopetrol copió el modelo comprando los activos eólicos de Enel en julio de 2025.

Los gemelos digitales y el análisis predictivo diferencian las ofertas de servicios. El informe anual 2024 de Vestas cita EUR 17.300 millones en ingresos provenientes de pedidos de 17 GW, atribuyendo a su plataforma de datos una mejora del margen de 2 puntos porcentuales. Los fabricantes de equipos originales abren depósitos de piezas de repuesto en Recife y Buenos Aires para reducir el tiempo de inactividad de las turbinas, profesionalizando aún más el mercado de turbinas eólicas de América Latina.

Líderes de la Industria de Turbinas Eólicas de América Latina

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

GE Vernova (GE Renewable Energy)

Nordex SE

Goldwind

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Petrobras lanzó licitaciones de prospección para su proyecto piloto de energía eólica offshore, marcando la entrada de la empresa petrolera estatal en el desarrollo de energías renovables y acelerando potencialmente el crecimiento del sector eólico offshore de Brasil.

- Julio de 2025: Ecopetrol adquirió un proyecto de energía eólica de Enel en Colombia, demostrando la diversificación estratégica del sector petrolero hacia las energías renovables y ampliando el mercado direccionable para el desarrollo de energía eólica.

- Mayo de 2025: CBA adquirió participaciones en plantas de energía eólica de Auren y Casa dos Ventos en Brasil, reflejando la continua actividad de consolidación en el sector de energía eólica del país.

- Marzo de 2025: Nordex Group aseguró un pedido de 112 MW de Auren Energia en Brasil, indicando una demanda sostenida de equipos de turbinas eólicas en el mercado más grande de la región.

Alcance del Informe del Mercado de Turbinas Eólicas de América Latina

El informe del mercado de turbinas eólicas de América Latina incluye:

| En Tierra | |

| En Alta Mar | Fondo Fijo |

| Flotante |

| Pequeña (Por Debajo de 100 kW) |

| Mediana (100 kW a 1 MW) |

| Grande (1 a 5 MW) |

| Muy Grande (Por Encima de 5 MW) |

| Eje Horizontal |

| Eje Vertical |

| Palas del Rotor |

| Góndola y Tren de Transmisión |

| Generador |

| Torre |

| Electrónica de Potencia y Control |

| A Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial y Microrred |

| Brasil |

| México |

| Chile |

| Argentina |

| Colombia |

| Resto de América Latina |

| Por Ubicación de Implementación | En Tierra | |

| En Alta Mar | Fondo Fijo | |

| Flotante | ||

| Por Clasificación de Capacidad | Pequeña (Por Debajo de 100 kW) | |

| Mediana (100 kW a 1 MW) | ||

| Grande (1 a 5 MW) | ||

| Muy Grande (Por Encima de 5 MW) | ||

| Por Tipo de Eje | Eje Horizontal | |

| Eje Vertical | ||

| Por Componente | Palas del Rotor | |

| Góndola y Tren de Transmisión | ||

| Generador | ||

| Torre | ||

| Electrónica de Potencia y Control | ||

| Por Aplicación de Uso Final | A Escala de Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial y Microrred | ||

| Por Geografía | Brasil | |

| México | ||

| Chile | ||

| Argentina | ||

| Colombia | ||

| Resto de América Latina | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de turbinas eólicas de América Latina?

El tamaño del mercado de turbinas eólicas de América Latina es de USD 9,76 mil millones en 2026 y se proyecta que alcance USD 15,48 mil millones para 2031.

¿Qué país domina las instalaciones?

Brasil concentra el 59,22% de la capacidad de 2025, respaldado por 21 GW ya conectados a su red eléctrica.

¿Dónde se espera el crecimiento más rápido?

Se prevé que Chile se expanda a una CAGR del 12,11% gracias a políticas favorables en materia de hidrógeno y energía de exportación.

¿Qué clase de turbina se está expandiendo más rápidamente?

Las unidades de más de 5 MW están configuradas para crecer un 13,79% anualmente a medida que los desarrolladores buscan mayor energía por cimentación.

¿Por qué los proyectos offshore generan mayor interés?

Los nuevos marcos regulatorios en Brasil y Colombia y los factores de capacidad superiores al 50% hacen que la energía eólica offshore sea atractiva para proyectos de generación eléctrica y exportación de hidrógeno.

¿Qué obstáculo afecta más al crecimiento a corto plazo?

La congestión de la red en el Noreste de Brasil provoca curtailment, reduciendo los ingresos hasta que las nuevas líneas de alta tensión entren en servicio en 2027.

Última actualización de la página el: