Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Sri Lanka

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

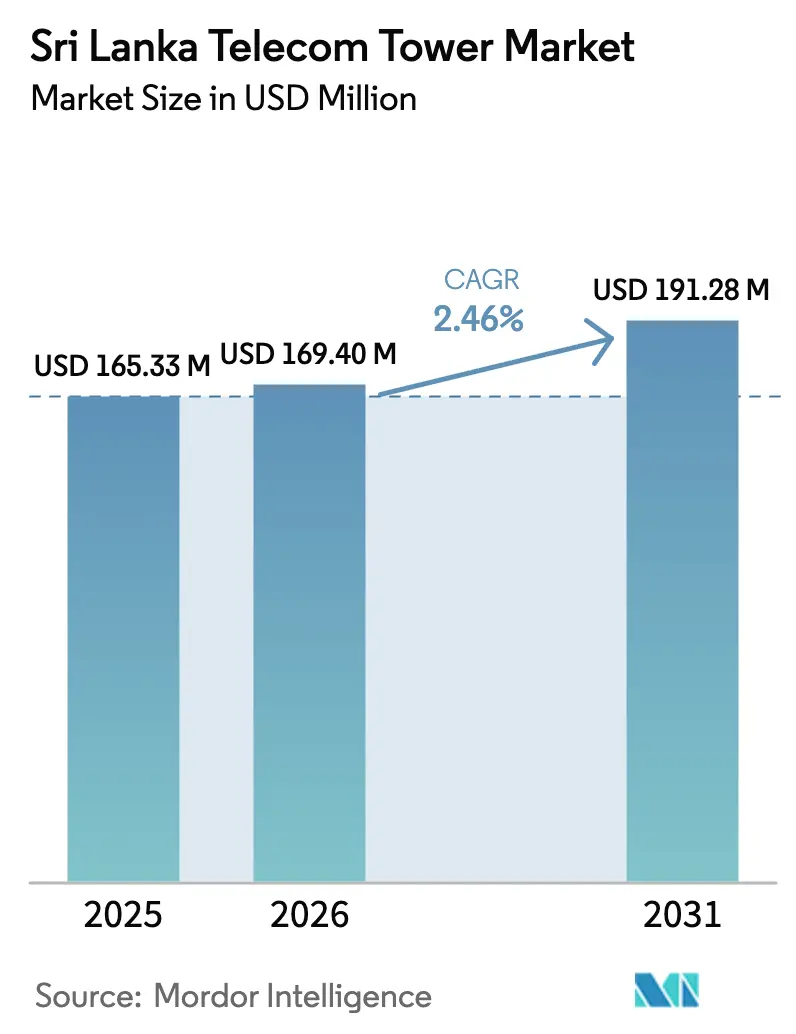

| Tamaño del mercado en el año base (2025) | 165.33 Millones de dólares |

| Tamaño del Mercado (2026) | 169.4 Millones de dólares |

| Tamaño del Mercado (2031) | 191.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.46% CAGR |

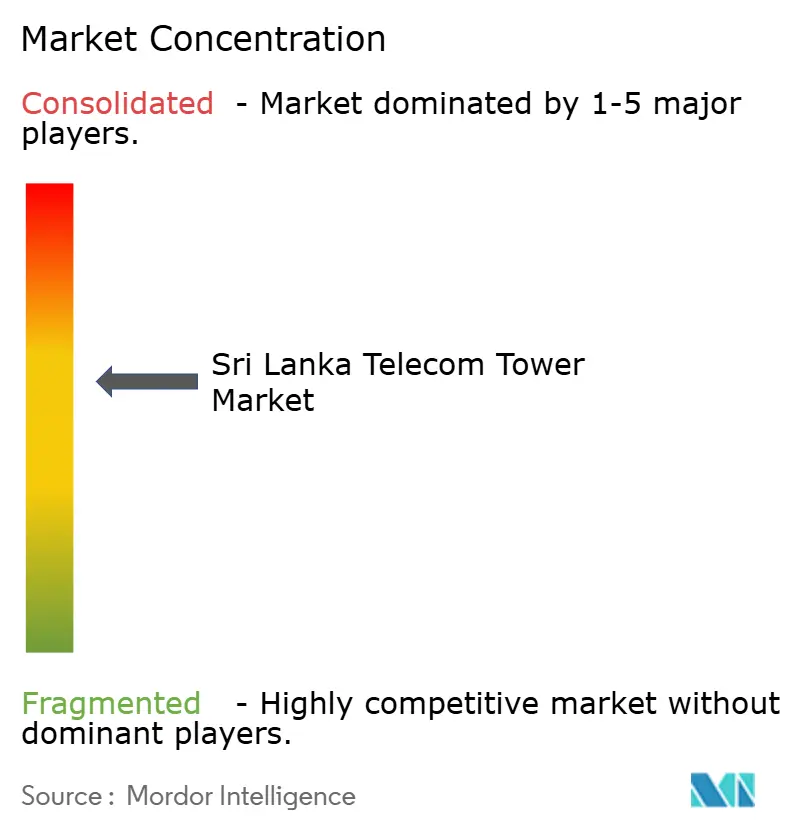

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Sri Lanka por Mordor Intelligence

Se espera que el tamaño del Mercado de Torres de Telecomunicaciones de Sri Lanka crezca de 165,33 millones de USD en 2025 a 169,4 millones de USD en 2026 y se prevé que alcance 191,28 millones de USD en 2031 a una CAGR del 2,46% durante el período 2026-2031.

Los ingresos por infraestructura provienen ahora principalmente de la densificación en lugar de nuevas construcciones en zonas vírgenes, a medida que los operadores cubren las brechas de cobertura en zonas suburbanas y rurales. La reforma regulatoria que, por primera vez en 28 años, permite a empresas de torres de terceros operar señala un cambio duradero hacia modelos de negocio de compartición de infraestructura y balances con activos ligeros. La volatilidad de los costes energéticos impulsa la diversificación de los sistemas de energía, mientras que la planificación renovada del espectro para 5G impulsa la actividad de actualización de emplazamientos. La tensión competitiva sigue siendo elevada a pesar de la reducción del número de operadores, ya que las empresas de torres independientes escalan más rápido que las carteras de propiedad de los operadores. Estos factores enmarcan colectivamente una trayectoria de crecimiento moderada pero estructuralmente importante para el mercado de torres de telecomunicaciones de Sri Lanka.

Conclusiones Clave del Informe

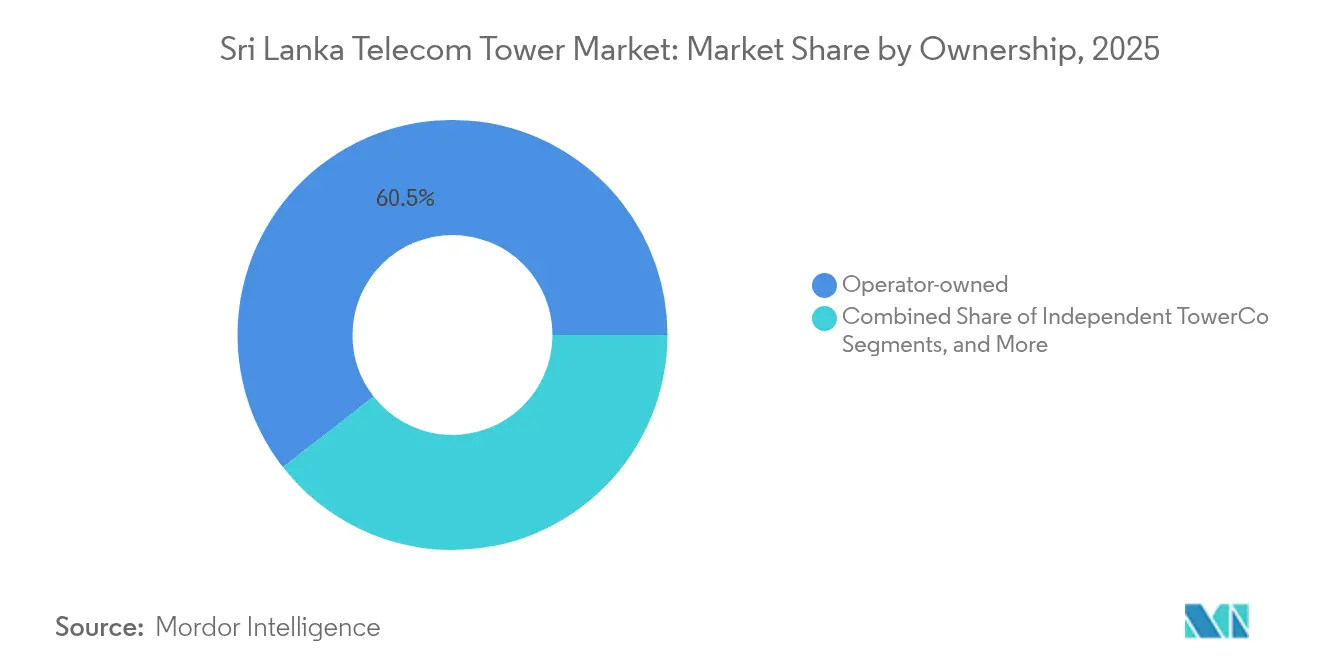

- Por propiedad, las estructuras de propiedad de operadores representaron el 60,55% de la cuota del mercado de torres de telecomunicaciones de Sri Lanka en 2025, mientras que las empresas de torres independientes se expanden a una CAGR del 22,53% hasta 2031.

- Por tipo de instalación, las torres en terreno representaron el 79,90% del tamaño del mercado de torres de telecomunicaciones de Sri Lanka en 2025, mientras que los emplazamientos en azotea se prevé que registren la CAGR más rápida del 9,86% hasta 2031.

- Por tipo de combustible, los híbridos de red/diésel representaron el 71,10% del tamaño del mercado de torres de telecomunicaciones de Sri Lanka en 2025, y se proyecta que los emplazamientos con energía renovable avancen a una CAGR del 10,35% hasta 2031.

- Por tipo de torre, los monopolos lideraron con una cuota del 45,05% en 2025; los diseños camuflados u ocultos están previstos para ofrecer la CAGR más alta del 9,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Sri Lanka

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Densificación 4G y despliegues planificados de 5G NSA | +0.8% | Corredores de Colombo, Kandy y Galle | Mediano plazo (2-4 años) |

| Plan Maestro de Economía Digital del Gobierno 2024 (100% 4G para 2026) | +0.6% | Nacional, priorizando zonas rurales | Corto plazo (≤2 años) |

| Aumento del consumo de datos móviles por usuario | +0.4% | Núcleos urbanos y periurbanos | Largo plazo (≥4 años) |

| Incentivos para la compartición de infraestructura y exenciones fiscales | +0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Brechas en el backhaul de fibra rural que impulsan torres de microondas | +0.2% | Provincias del Norte y del Este | Mediano plazo (2-4 años) |

| Demanda de pequeñas celdas en el distrito inteligente de la Ciudad Portuaria de Colombo | +0.1% | Área metropolitana de Colombo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Densificación 4G y despliegues planificados de 5G NSA

Los operadores han concluido pruebas piloto de 5G que registraron velocidades máximas superiores a 2 Gbps; los lanzamientos comerciales dependen ahora de actualizaciones de fibra a nivel de torre, de 300 Mbps a capacidad multigigabit. Las radios MIMO masivo ya instaladas en una quinta parte de los emplazamientos macro están listas para 5G mediante actualización de firmware, lo que limita el número de nuevas torres al tiempo que amplifica las cargas de trabajo de modificación. Los distritos rurales presentan retrasos en la experiencia 4G, por lo que las torres con enlace de microondas tienen demanda donde la economía de la fibra no es viable. El impulso hacia una cobertura 4G nacional para 2026 comprime los calendarios de construcción, favoreciendo a las empresas de torres independientes capaces de ejecutar rotaciones de emplazamientos más rápidas. Estas necesidades combinadas elevan el mercado de torres de telecomunicaciones de Sri Lanka, ya que los intercambios de torres, las actualizaciones de sistemas de energía y los nuevos rellenos en azoteas alimentan ingresos incrementales [1]Dialog Axiata PLC, "Dialog Axiata se recupera en el tercer trimestre de 2024," dialog.lk.

Plan Maestro de Economía Digital del Gobierno 2024 (100% 4G para 2026)

El plan maestro obliga a los operadores a cubrir cada división Grama Niladhari poblada en un plazo de 18 meses, catalizando 276 nuevas construcciones de torres parcialmente financiadas con gasto público de capital. Las restricciones fiscales implican que los fondos públicos por sí solos son insuficientes, por lo que el nuevo marco de torres de terceros canaliza la inversión privada hacia la cobertura rural. Las exenciones fiscales de hasta cinco años para torres puestas en servicio en regiones desatendidas mejoran el retorno sobre el capital invertido en escenarios de baja ocupación. Las cláusulas de compartición de infraestructura establecen una ratio de ocupación de 1,8x como umbral básico de cumplimiento, garantizando una economía sostenible para las empresas de torres en zonas de bajo ARPU. Las construcciones rurales resultantes amplían la huella del mercado de torres de telecomunicaciones de Sri Lanka al tiempo que reducen la brecha digital [2]TRC Sri Lanka, "Directrices sobre Compartición de Infraestructura," trc.gov.lk .

Aumento del consumo de datos móviles por usuario

El uso promedio de datos superó los 17 GB por suscriptor al mes en 2025, más del doble que en 2023, a medida que el tráfico de transmisión de vídeo, juegos y trabajo híbrido se disparó. La adopción de banda ancha fija sigue por debajo del 10%, por lo que las redes celulares soportan las cargas principales de internet, intensificando la congestión en las provincias Occidental y Central. Los operadores deben añadir sectores y pequeñas celdas para aumentar la eficiencia espectral, lo que impulsa la demanda de postes ligeros en azoteas y microemplazamientos a nivel de calle. Las actualizaciones de capacidad también requieren un mayor rendimiento de backhaul que los saltos de microondas más antiguos no pueden proporcionar, empujando al mercado hacia torres de alta capacidad con fibra. La demanda de torres impulsada por los datos sustentará por tanto un crecimiento constante de la ocupación en todo el mercado de torres de telecomunicaciones de Sri Lanka.

Incentivos para la compartición de infraestructura y exenciones fiscales

Una exención del 50% en derechos de importación para equipos pasivos compartidos, como sistemas de energía, refugios y soportes, combinada con desgravación del impuesto de sociedades durante los primeros cinco años de operación, mejora materialmente el valor actual neto del proyecto. EDOTCO Services Lanka, con una ratio de ocupación de 2,34x, ilustra la economía de una mayor compartición: el EBITDA por torre es un 38% superior al promedio de las torres de propiedad de operadores. La Ley de la Comisión Reguladora de Telecomunicaciones enmendada obliga ahora a los licenciatarios a justificar cualquier negativa a la coubicación, eliminando una barrera histórica para la expansión multiarrendatario. A medida que más carteras migran del control de un único operador a la propiedad de empresas de torres, la mejora de la utilización estabilizará los alquileres de arrendamiento y aumentará la escala invertible del mercado de torres de telecomunicaciones de Sri Lanka.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de divisas y retrasos en la importación de acero y equipos de radiofrecuencia | -0.7% | A nivel nacional | Corto plazo (≤2 años) |

| Riesgo crediticio soberano que eleva el coste del capital | -0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Preocupaciones comunitarias por campos electromagnéticos que retrasan los permisos | -0.3% | Zonas urbanas densas | Largo plazo (≥4 años) |

| Incrementos en los gastos operativos de generadores diésel tras la eliminación de subsidios | -0.2% | Emplazamientos rurales fuera de la red | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de divisas y retrasos en la importación de acero y equipos de radiofrecuencia

Un déficit crónico de dólares ha obligado a los bancos a racionar las cartas de crédito, alargando los plazos de entrega del acero y las antenas importadas. Los ciclos de proyecto que antes tardaban 90 días ahora se extienden a 150 días, inmovilizando el capital de los promotores y retrasando el reconocimiento de ingresos. La fabricación local se limita a segmentos de celosía de baja resistencia que no pueden sustituir a los monopolos de alta especificación, por lo que los constructores de torres deben absorber los costes del acero a precio de mercado o posponer los proyectos. Los cuellos de botella en las importaciones también afectan a las radios preparadas para 5G, ralentizando la ola de actualización de redes que de otro modo haría crecer las ocupaciones. La fricción resultante reduce el crecimiento a corto plazo en el mercado de torres de telecomunicaciones de Sri Lanka hasta que la liquidez en divisas se normalice [3]Junta de Electricidad de Ceilán, "Informe Anual 2024," ceb.gov.lk .

Riesgo crediticio soberano que eleva el coste del capital

La prima de riesgo país de Sri Lanka se amplió a 750 puntos básicos sobre los bonos del Tesoro de EE. UU. a finales de 2024, empujando las tasas de préstamo locales al 18% para los prestatarios de infraestructura. Los elevados costes de financiación dificultan que las empresas de torres alcancen las tasas de rentabilidad internas, especialmente en construcciones rurales con menor densidad de ARPU. Los nuevos participantes internacionales en el sector de torres exigen arrendamientos vinculados al dólar, pero los operadores se resisten al riesgo de traslado, lo que lleva a prolongadas negociaciones contractuales. Los elevados costes de endeudamiento también afectan a los calendarios de refinanciación de las carteras heredadas, comprimiendo el flujo de caja libre y limitando el gasto de capital discrecional. En consecuencia, el ritmo de inversión en el mercado de torres de telecomunicaciones de Sri Lanka sigue estrechamente vinculado al sentimiento de riesgo soberano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: El Control del Operador Impulsa la Estructura del Mercado

Las torres de propiedad de operadores representaron el 60,55% del mercado de torres de telecomunicaciones de Sri Lanka en 2025, lo que subraya la estrategia heredada de retener activos pasivos dentro del núcleo de la red. Las empresas de torres independientes, aunque todavía son una minoría, registran una CAGR del 22,53% y se prevé que representen la mayor adición incremental al tamaño del mercado de torres de telecomunicaciones de Sri Lanka durante 2026-2031. La racionalización posterior a la fusión de Dialog Axiata de los emplazamientos superpuestos de Airtel genera tanto ahorros por desmantelamiento como creación de ocupación, ya que la capacidad de carga disponible se convierte en arrendable.

Una ola paralela de monetización está emergiendo a medida que SLT-Mobitel y Hutch evalúan escisiones para recaudar fondos para los desembolsos en espectro 5G. Las transferencias de carteras a empresas de torres típicamente elevan las ratios de ocupación en 30-40 puntos básicos en dos años, lo que se traduce en una mejor eficiencia de capital para los operadores y mayores múltiplos de EBITDA para los proveedores de servicios de torres. Por lo tanto, se espera que la combinación de propiedad se incline de manera constante hacia estructuras independientes, reforzando las tendencias de especialización que definen los niveles maduros del sector global de torres de telecomunicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Dominio de Torres en Terreno con Crecimiento en Azoteas

Los emplazamientos en terreno generaron el 79,90% de los ingresos por servicios en 2025, una cifra que irá disminuyendo gradualmente a medida que las construcciones en azoteas capten el tráfico urbano denso. Las azoteas están en camino de alcanzar una CAGR del 9,86%, lo que refleja tanto la escasez de parcelas de terreno virgen en Colombo como las ventajas de radiofrecuencia de la mayor proximidad a los usuarios. Una nueva directriz municipal que limita la altura de las torres macro a 30 metros dentro del área administrativa de Colombo ha acelerado aún más el cambio hacia las azoteas.

Los arrendamientos en azoteas promedian entre un 15% y un 20% por debajo de los alquileres de emplazamientos independientes, pero ofrecen rendimientos comparables debido al menor gasto de capital y a una puesta en servicio más rápida. Los acuerdos con los propietarios de edificios típicamente se fijan en plazos de 10 años con escaladores anuales, ofreciendo una visibilidad de costes estable para los operadores. La tendencia añade diversidad estructural al mercado de torres de telecomunicaciones de Sri Lanka e invita a proveedores especializados en sistemas de antenas integrados en edificios.

Por Tipo de Combustible: Los Sistemas Híbridos de Red Enfrentan la Transición Renovable

Los híbridos de red/diésel representaron el 71,10% del tamaño del mercado de torres de telecomunicaciones de Sri Lanka en 2025; las continuas retiradas de subsidios al diésel y las subidas del impuesto sobre los combustibles elevan el gasto operativo de estas configuraciones en un 18% interanual. Los híbridos solares con baterías combinados con almacenamiento de iones de litio superan ahora el umbral de amortización a cinco años con precios del diésel superiores a 325 LKR por litro, catalizando una CAGR del 10,35% en emplazamientos con energía renovable.

Las normas de medición neta permiten a las empresas de torres exportar el excedente de energía solar a la red, añadiendo fuentes de ingresos auxiliares que acortan aún más el período de amortización. El objetivo del Ministerio de Energía de alcanzar el 70% de energía renovable en la combinación energética nacional para 2030 se alinea con los mandatos corporativos de ESG, posicionando las torres solares como activos de marca además de sus beneficios en costes. A medida que persiste la presión macroeconómica sobre las divisas, el gasto de capital solar en moneda local ofrece una cobertura frente a la volatilidad del combustible importado, reforzando el cambio renovable en el mercado de torres de telecomunicaciones de Sri Lanka.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Liderazgo del Monopolo con Innovación en Diseños Camuflados

Los monopolos lideraron la tabla de ingresos de 2025 con una participación del 45,05% del mercado de torres de telecomunicaciones de Sri Lanka. Sus rápidos calendarios de erección, huella compacta y capacidad de carga de rango medio se adaptan tanto a las macroceldas rurales como a los rellenos suburbanos. De cara al futuro, la CAGR del 9,92% en estructuras camufladas u ocultas será impulsada por la presión de las autoridades de planificación para mitigar el desorden visual, especialmente en torno a zonas patrimoniales e inmuebles de alto valor.

Los diseños camuflados, como las integraciones en farolas, mástiles de banderas y áticos camuflados, cuestan hasta un 40% más que los monopolos desnudos, pero ofrecen ventajas en la tasa de aprobación en vecindarios con dificultades para obtener permisos. La llegada del espectro 5G de 3,5 GHz, que exige distancias entre emplazamientos más cortas, amplifica la necesidad de estructuras de bajo perfil congruentes con la estética urbana. La innovación en materiales compuestos y paneles modulares reducirá aún más los plazos de entrega, reforzando el atractivo del segmento camuflado en el mercado de torres de telecomunicaciones de Sri Lanka.

Análisis Geográfico

La Provincia Occidental retuvo el 42,00% de las ocupaciones activas en 2025, lo que refleja la concentración de demanda empresarial y residencial en Colombo. Dentro de la provincia, la Ciudad Portuaria añade un pipeline plurianual de nodos de pequeñas celdas, sistemas de antenas distribuidas y postes en azoteas integrados en edificios de uso mixto de gran altura. Los incentivos municipales de Colombo ahora eximen del pago de tasas de permisos de torres para instalaciones camufladas que cumplan los estándares estéticos, empujando a los operadores hacia productos camuflados premium.

Las provincias del Norte y del Este, aunque generaron solo el 18,00% de los ingresos por torres en 2025, registran el crecimiento de ocupación más rápido porque los deberes de cobertura rural se alinean con el Plan Maestro de Economía Digital. El backhaul de microondas sigue siendo la tecnología fundamental aquí, ya que el despliegue de fibra se retrasa debido al terreno rocoso y los permisos de seguridad. Las empresas de torres independientes que dominen los diseños de emplazamientos solares de bajo mantenimiento están en posición de ganar rondas de despliegue financiadas por subsidios de servicio universal.

Las provincias Central y Sur, impulsadas por el turismo y la agroindustria, han pasado de las actualizaciones de cobertura a las de capacidad. Los nuevos corredores de autopistas han impulsado grupos de torres macro en carreteras donde los patrones de tráfico justifican la economía de tres arrendatarios. Colectivamente, estas regiones ilustran el equilibrio entre la densificación urbana y la inclusión rural que da forma al panorama del mercado de torres de telecomunicaciones de Sri Lanka.

Panorama Competitivo

La fusión de Dialog Axiata con Airtel Lanka consolida una cuota de ingresos del 45%, pero también obliga a un redimensionamiento de la cartera de torres para eliminar el metal superpuesto. El operador ha señalado 450 emplazamientos redundantes para arrendamiento posterior o desmantelamiento, abriendo oportunidades de ocupación para EDOTCO y posibles nuevos participantes. SLT-Mobitel, el segundo mayor actor, está evaluando una venta con arrendamiento posterior de 1.200 torres para liberar capital destinado a 150 MHz de espectro de banda media 5G previsto para las subastas de 2026.

EDOTCO Services Lanka gestiona la mayor cartera independiente con 696 emplazamientos y una ratio de ocupación de 2,34x, muy por encima del promedio nacional de 1,7x. Su estrategia combina la comercialización proactiva de coubicación con paquetes de energía como servicio que garantizan un tiempo de actividad del 99,9%. La refinanciación de la deuda mediante canje de la empresa en 2025 redujo el coste medio ponderado del capital en 110 puntos básicos, mejorando la competitividad en las licitaciones para los próximos proyectos de servicio universal.

Los posibles nuevos participantes en el sector de torres incluyen a los especialistas internacionales American Tower y Helios Towers, ambos de los cuales han presentado expresiones de interés ante la TRCSL para asignaciones de cuotas de construcción en zonas vírgenes. El régimen de licencias enmendado exige el cumplimiento de las disposiciones de acceso abierto, nivelando el campo de juego para los recién llegados. En consecuencia, aunque el mercado de torres de telecomunicaciones de Sri Lanka muestra una concentración moderada hoy en día, las puertas de entrada estructural están ahora abiertas y la excelencia operativa dictará los futuros cambios de cuota.

Líderes de la Industria de Torres de Telecomunicaciones de Sri Lanka

EDOTCO Services Lanka (Private) Limited

Dialog Axiata PLC

SLT-Mobitel (Sri Lanka Telecom PLC)

Hutchison Telecommunications Lanka (Pvt) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SLT-Mobitel concluyó pruebas de 5G Avanzado superando los 5 Gbps de rendimiento máximo, validando los próximos requisitos de actualización de emplazamientos.

- Agosto de 2024: Starlink Lanka recibió la aprobación de la TRCSL para ofrecer servicios de banda ancha por satélite, añadiendo una alternativa competitiva para la conectividad rural.

- Junio de 2024: Dialog Axiata completó su adquisición mediante canje de acciones de Bharti Airtel Lanka, reduciendo el número de operadores de cinco a cuatro.

- Mayo de 2024: La TRCSL enmendó la Ley de la Comisión Reguladora de Telecomunicaciones, permitiendo a empresas de terceros construir y operar torres tras 28 años de exclusividad de los operadores.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Sri Lanka

El mercado de telecomunicaciones se ocupa principalmente de las operaciones y la provisión de infraestructura para la transmisión de datos: voz, imagen, sonido, texto y vídeo. Para ampliar su red y servicios, el mercado de telecomunicaciones depende de torres, que se utilizan para montar equipos de red de telecomunicaciones y de energía.

El Informe Cubre las Empresas de Torres de Telecomunicaciones de Sri Lanka y el Mercado está Segmentado por Propiedad (Propiedad del Operador, Propiedad Privada, Emplazamientos Cautivos de Operadores de Red Móvil), por Instalación (Azotea, Terreno), por Tipo de Combustible (Renovable, No Renovable). Los Tamaños y Previsiones del Mercado se Proporcionan en Términos de Valor (USD) para todos los Segmentos Anteriores.

| Propiedad del operador |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Operador de Red Móvil |

| Azotea |

| Terreno |

| Energía renovable |

| Híbrido Red / Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Camuflada / Oculta |

| Por Propiedad | Propiedad del operador |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Operador de Red Móvil | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía renovable |

| Híbrido Red / Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Camuflada / Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de Sri Lanka en 2026?

El mercado se sitúa en 169,4 millones de USD en 2026 y se proyecta que alcance 191,28 millones de USD en 2031.

¿Cuál es la CAGR prevista para el sector de torres de Sri Lanka hasta 2031?

Se espera que el mercado registre una CAGR del 2,46% durante el período 2026-2031.

¿Qué modelo de propiedad está creciendo más rápido?

Las empresas de torres independientes se expanden a una CAGR del 22,53% gracias a la liberalización regulatoria y los incentivos fiscales.

¿Cómo afectan los costes energéticos a las operaciones de las torres?

La eliminación de los subsidios al diésel está inflando los gastos operativos de los sistemas híbridos, acelerando el cambio hacia soluciones de energía solar con baterías.

¿Qué impacto tendrá el 5G en las nuevas construcciones de torres?

Los despliegues de 5G impulsan principalmente las actualizaciones de emplazamientos y la densificación; las nuevas construcciones se concentrarán en azoteas urbanas y pequeñas celdas en distritos inteligentes.

¿Qué provincia muestra el mayor crecimiento de ocupación a corto plazo?

Las provincias del Norte y del Este exhiben el crecimiento de ocupación más rápido debido a las construcciones de servicio universal destinadas a cerrar las brechas de cobertura rural.

Última actualización de la página el: