Tamanho e Participação do Mercado de Torres de Telecomunicações do Laos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

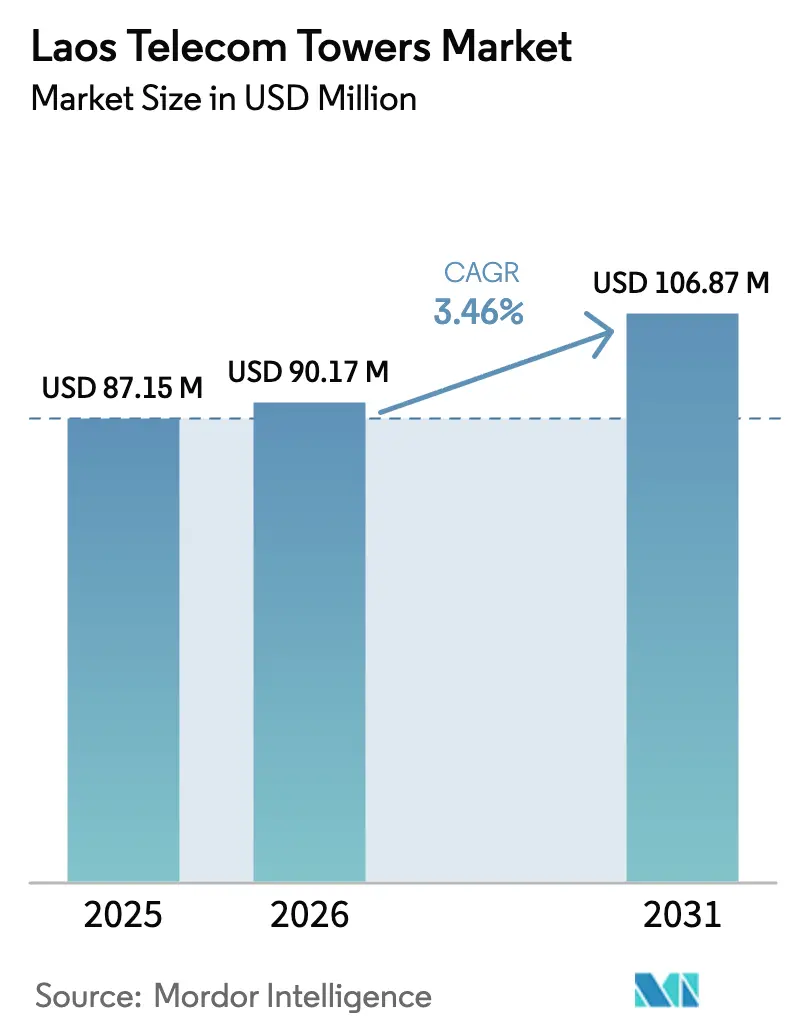

| Tamanho do mercado no ano base (2025) | 87.15 Milhões de dólares |

| Tamanho do Mercado (2026) | 90.17 Milhões de dólares |

| Tamanho do Mercado (2031) | 106.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

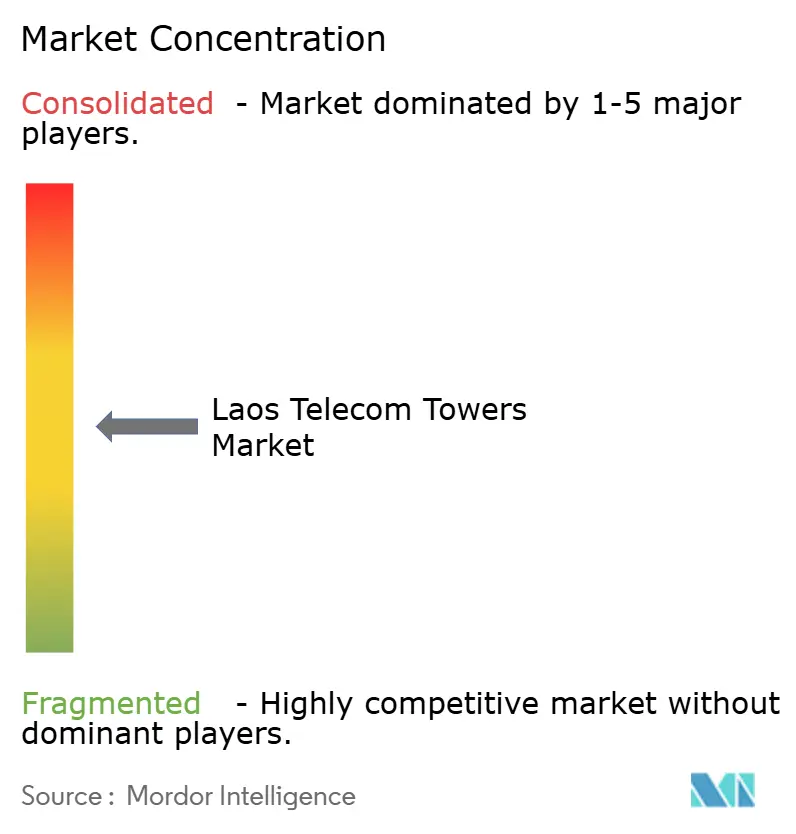

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Laos por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações do Laos em 2026 é estimado em USD 90,17 milhões, crescendo a partir do valor de 2025 de USD 87,15 milhões, com projeções para 2031 mostrando USD 106,87 milhões, crescendo a um CAGR de 3,46% no período 2026-2031.

O crescimento é impulsionado pela posição do Laos como nó de ligação terrestre para corredores de fibra e energia que conectam Tailândia, China, Vietnã e Mianmar. Diretrizes progressivas de compartilhamento de infraestrutura passiva emitidas em 2024, um aumento nos projetos de densificação 5G e acordos de transmissão de energia renovável com redes vizinhas reforçam conjuntamente a demanda por novas torres construídas sob medida. As TowerCos independentes estão crescendo mais rapidamente do que os modelos de propriedade de operadoras, à medida que as Mobile Network Operators concentram capital em espectro, enquanto soluções de cobertura e stealth ganham espaço em áreas turísticas sensíveis à UNESCO. A combinação de abundância de energia hidrelétrica e dependência de backup a diesel molda os investimentos em sistemas de energia híbrida e verde, e os incentivos de política vinculados ao Fundo de Serviço Universal do Laos reduzem a lacuna de conectividade rural.

Principais Conclusões do Relatório

- Por propriedade, os sites de propriedade de operadoras detinham 46,98% da receita em 2025, enquanto as TowerCos independentes avançam a um CAGR de 11,58% até 2031.

- Por instalação, as estruturas em solo representavam 68,83% da participação do mercado de torres de telecomunicações do Laos em 2025, enquanto os sistemas de cobertura têm previsão de crescimento a um CAGR de 5,18% até 2031.

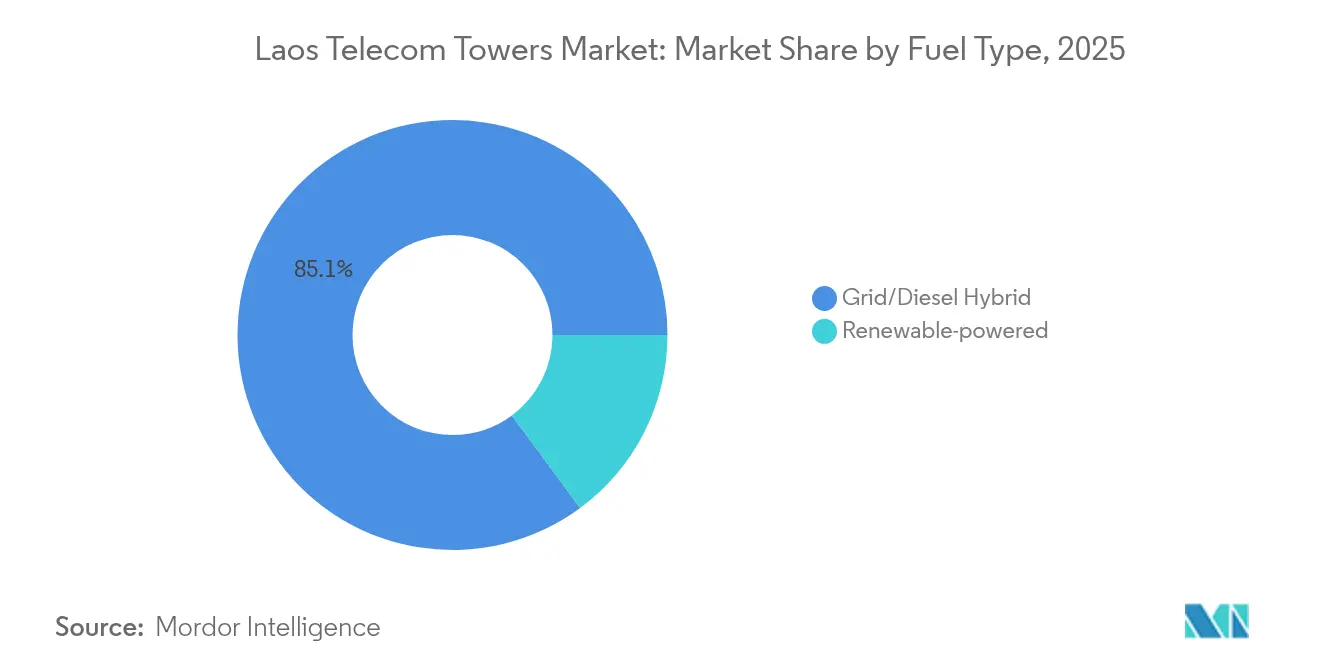

- Por tipo de combustível, os híbridos rede/diesel respondiam por 85,12% do tamanho do mercado de torres de telecomunicações do Laos em 2025, enquanto os sites alimentados por energia renovável têm projeção de expansão a um CAGR de 19,84% até 2031.

- Por tipo de torre, os projetos de monopolo capturaram 40,12% do tamanho do mercado de torres de telecomunicações do Laos em 2025, enquanto os formatos stealth e camuflados estão no caminho de um CAGR de 10,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Laos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compromissos acelerados de implantação de 5G pela Unitel e pela Lao Telecom | +1.2% | Vientiane, Luang Prabang, Pakse | Médio prazo (2-4 anos) |

| Demanda explosiva por dados móveis (CAGR >30%) impulsionando a densificação | +0.8% | Centros urbanos e corredores turísticos | Curto prazo (≤ 2 anos) |

| Subsídios do Fundo de Serviço Universal para cobertura rural (2024-2026) | +0.6% | Províncias rurais do norte e do sul | Médio prazo (2-4 anos) |

| Diretrizes progressivas de compartilhamento de infraestrutura passiva (MPT, 2024) | +0.4% | Nacional, adoção inicial nas principais cidades | Longo prazo (≥ 4 anos) |

| Corredor ferroviário Laos-China: colocalização ao longo de 422 km de faixa de direito de passagem de fibra | +0.3% | Corredor de 422 km de Vientiane até a fronteira com a China | Longo prazo (≥ 4 anos) |

| Transmissão transfronteiriça de energia hidrelétrica viabilizando sites de torres 100% renováveis | +0.2% | Zonas de fronteira com Tailândia, Vietnã, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos acelerados de implantação de 5G impulsionam a densificação da rede

O lançamento comercial do 5G pela Unitel em novembro de 2024 e a expansão paralela da Lao Telecom amplificam a demanda por torres ao deslocar o planejamento da cobertura macro para a densidade de pequenas células. Os clusters urbanos agora exigem três vezes mais nós do que as redes 4G para fornecer serviços de latência ultrabaixa. As TowerCos independentes responderam: a OCK Group assinou um acordo de arrendamento multilocatário com a Best Telecom em maio de 2024 que reserva novos sites de colocalização expressamente para 5G, ilustrando como as parcerias asset-light desbloqueiam implantações mais rápidas [1]OCK Group, "Apresentação Corporativa 2025," ock.com.my. A clareza espectral sob a Lei de Telecomunicações de 2021 reduz ainda mais o risco para os investidores. O resultado é um aumento visível nas carteiras de pedidos de fornecedores de torres em Vientiane, Pakse e zonas econômicas emergentes.

A explosão de dados móveis supera a capacidade da infraestrutura existente

A adoção de smartphones e 37 serviços eletrônicos governamentais elevaram o tráfego de dados móveis bem acima de uma taxa anual de 30%, e as velocidades médias de download móvel saltaram 17,8% no início de 2025 [2]Laotian Times, "Crescimento Digital no Laos com Internet Mais Rápida em 17,8% no Início de 2025," laotiantimes.com. O congestionamento é agora agudo ao longo de rotas turísticas como Vang Vieng e a Planície dos Jarros, onde visitantes sazonais podem dobrar os volumes de tráfego local. As operadoras estão mitigando a pressão por meio de acordos de compartilhamento de torres que entregam capacidade incremental sem capex linear. Esse boom de dados, portanto, consolida o mercado de torres de telecomunicações do Laos como o gargalo crítico que determina os ganhos de experiência do usuário.

Os subsídios do Fundo de Serviço Universal desbloqueiam a economia de torres rurais

O Fundo de Serviço Universal reserva apoio até 2026 para aldeias onde a cobertura fica abaixo de 50%. O design do subsídio recompensa instalações que hospedam múltiplas operadoras, acelerando a adoção de hospedagem neutra em distritos montanhosos onde os custos de construção podem ser o triplo da média da região central. Ao vincular os pagamentos à integração de energia renovável, o esquema simultaneamente reduz o risco das implantações de energia limpa que substituem o diesel transportado por caminhões, uma despesa que pode consumir 40% dos orçamentos operacionais anuais em áreas fora da rede [3]Banco Asiático de Desenvolvimento, "Avaliação do Setor de Energia da RDP do Laos," adb.org.

As diretrizes de compartilhamento de infraestrutura transformam a estrutura do mercado

O Ministério dos Correios e Telecomunicações determinou em 2024 que as operadoras comprovem sua incapacidade de compartilhar antes que as construções em campo aberto recebam licenças. Modelos técnicos padronizados e tetos de taxa de arrendamento publicados reduzem os ciclos de negociação e tornam o modelo de TowerCo independente a rota de fato para a expansão. A regulamentação se baseia no precedente tailandês, onde o compartilhamento compulsório cobriu 2.000 sites, destacando as melhores práticas regionais. Como resultado, o mercado de torres de telecomunicações do Laos agora atrai investidores de portfólio regionais que valorizam receitas de locação previsíveis ancoradas por regras transparentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade crônica da rede elétrica e custos de logística de diesel em províncias remotas | –0.7% | Províncias montanhosas do norte e do leste | Curto prazo (≤ 2 anos) |

| ARPU baixo limitando a margem de capex das operadoras | –0.5% | Nacional, mais acentuado nas zonas rurais | Médio prazo (2-4 anos) |

| Negociações complexas de arrendamento de terras comunais e ambiguidades de titularidade | –0.3% | Áreas com regime fundiário consuetudinário | Longo prazo (≥ 4 anos) |

| Escassez de montadores certificados e técnicos de O&M fora de Vientiane | –0.2% | Províncias fora da região da capital Vientiane | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A instabilidade da rede elétrica restringe a implantação de torres remotas

As quedas sazonais de energia hidrelétrica forçam as operadoras em províncias fora da rede a operar geradores por períodos prolongados, adicionando 40-60% ao opex anual e reduzindo a rentabilidade dos sites. A rede de transmissão de quatro segmentos do Laos também produz lacunas de confiabilidade regional, com o norte sendo o mais afetado por quedas de tensão. Embora uma parceria com a China Southern Power Grid tenha atualizado as linhas de transmissão em massa, a distribuição de último quilômetro ainda sofre em terrenos íngremes. As torres alimentadas por energia renovável precisam de uma rede elétrica consistente para recarregar baterias, de modo que um fornecimento instável retarda a conversão do diesel para o solar em zonas de alta pluviosidade.

O ambiente de baixo ARPU limita o investimento em infraestrutura

O ARPU móvel mensal oscila na faixa de USD 2-4, bem abaixo do limiar de USD 8-12 normalmente necessário para autofinanciar implantações densas. Cinco operadoras competem em preço, comprimindo margens e empurrando os custos de espectro para o primeiro plano do balanço patrimonial. Consequentemente, as operadoras repriorizam o capital para ativos de rádio e dependem das TowerCos para a planta passiva. Embora o Fundo de Serviço Universal compense parte da economia rural, o baixo poder de gasto do usuário final permanece um freio no mercado de torres de telecomunicações do Laos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: Modelos independentes ganham impulso estratégico

As TowerCos independentes garantiram uma perspectiva de CAGR de 11,58% até 2031, à medida que as operadoras desinvestem cada vez mais em ativos passivos. Embora as estruturas de propriedade de operadoras tenham retido 46,98% da participação do mercado de torres de telecomunicações do Laos em 2025, a contagem absoluta está se estabilizando enquanto as taxas de locação das TowerCos sobem. O tamanho do mercado de torres de telecomunicações do Laos atribuído a portfólios independentes tem projeção de ampliação à medida que a OCK Group escala uma participação de 70% na OCK Laos TowerCo e a EDOTCO explora pacotes de fibra e energia para corredores ferroviários. Essas entidades implantam equipes de manutenção dedicadas e plataformas de análise que aumentam o tempo de atividade e reduzem o desperdício de energia.

O alinhamento regulatório com o decreto de compartilhamento de 2024 remove barreiras de duplicação e reduz a economia por site rural, inclinando ainda mais a preferência para hospedeiros neutros. As TowerCos de joint-venture que combinam capital estatal ou de operadoras com gestão profissional oferecem um meio-termo onde existem preocupações de soberania ou segurança. Os sites cativos, por sua vez, são preservados para gateways de missão crítica e postos de fronteira onde os requisitos de carga útil vão além dos kits celulares padrão.

Por Instalação: Coberturas aceleram a densificação urbana

Os ativos em solo ainda respondiam por 68,83% das implantações em 2025, mas as coberturas estão registrando um aumento anual de 5,18% à medida que as restrições de zoneamento limitam mastros independentes nos limites municipais de Vientiane. Hotéis, shoppings e centros de transporte agora monetizam imóveis verticais arrendando espaço para TowerCos, convertendo construções já amortizadas em receita recorrente. Em Luang Prabang, listada pela UNESCO, as autoridades favorecem postes de cobertura camuflados pintados para combinar com fachadas históricas, alinhando a estética com as regras de patrimônio.

O tamanho do mercado de torres de telecomunicações do Laos para sites em solo permanece alto nas planícies rurais, onde a terra é barata e o alcance de propagação é crítico. Layouts híbridos, com gabinetes de energia no solo alimentando antenas em cobertura, estão emergindo em cinturões periurbanos onde o congestionamento encontra a escassez de espaço. Essas configurações reduzem as perdas de percurso de cabos e satisfazem tanto os requisitos de cobertura quanto os de design cívico sem inflar o capex.

Por Tipo de Combustível: A transição para renováveis ganha ritmo

Os híbridos rede/diesel representavam 85,12% dos sites instalados em 2025, mas as torres renováveis estão crescendo 19,84% ao ano à medida que o Laos exporta excedente de energia hidrelétrica para os vizinhos. Os acordos de transmissão por contrato de compra de energia permitem que as TowerCos acessem fornecimento 100% limpo sem investir em geração no local, sustentando a fatia de crescimento mais rápido do mercado de torres de telecomunicações do Laos. Kits de bateria solar complementam a energia hidrelétrica ao longo de trechos de fronteira onde a estabilidade do fornecimento é menor, reduzindo as viagens de caminhões de diesel que antes consumiam 30% do opex.

As montanhas remotas ainda dependem de sistemas híbridos porque a cobertura de nuvens na estação das monções reduz o rendimento fotovoltaico. No entanto, projetos piloto de solar flutuante em reservatórios de energia hidrelétrica prometem nova capacidade que poderia ser despachada diretamente para clusters de colocalização. O custo por quilowatt do hardware solar caiu 48% desde 2020, melhorando ainda mais o caso de negócios das renováveis.

Por Tipo de Torre: Soluções stealth atendem às regras estéticas

Os projetos de monopolo garantiram 40,12% da receita em 2025, ilustrando a preferência das operadoras por kits padronizados que encurtam os prazos de construção. No entanto, as unidades stealth e camufladas estão expandindo 10,37% ao ano devido aos códigos de design impulsionados pelo turismo e à resistência das comunidades contra silhuetas metálicas em vales cênicos. Revestimentos de fibra de vidro laminada, antenas envoltas e revestimentos que imitam árvores agora aparecem em licitações de aquisição emitidas pela Unitel para distritos de patrimônio histórico.

O tamanho do mercado de torres de telecomunicações do Laos para construções em treliça é estável para hubs de alta carga multilocatários, enquanto os mastros estaiados permanecem um nicho onde as condições do solo permitem ancoragem econômica. Os avanços em rádios leves e cabeças de rádio remoto integradas reduzem o limiar de carga útil, permitindo que os monopolos lidem com a capacidade que antes exigia estruturas em treliça.

Análise Geográfica

As províncias centrais centradas em Vientiane abrigam a grade de nós mais densa e respondem pela maior fatia do mercado de torres de telecomunicações do Laos. A Unitel sozinha opera mais de 9.000 estações base que fornecem 83% de cobertura 4G, e a cidade forma a plataforma de lançamento para clusters 5G. O fornecimento confiável de energia elétrica proveniente de linhas transfronteiriças com a Tailândia sustenta baixo tempo de inatividade e mantém os reabastecimentos de diesel no mínimo. Os fluxos turísticos sazonais ao longo do corredor Vientiane-Vang Vieng aumentam a intensidade do tráfego, justificando o preenchimento de coberturas e antenas multibanda.

As províncias do norte, como Phongsaly e Luang Prabang, enfrentam a economia de implantação mais íngreme. O acesso por estradas de montanha e uma densidade de 11 pessoas/km² esticam os ciclos de logística e podem triplicar os custos de fundação das torres. No entanto, a faixa de servidão de fibra de 422 km da Ferrovia Laos-China oferece energia e backhaul prontos para uso que reduzem o opex incremental para postes colocalizados. Os provedores de comércio eletrônico chineses que buscam acelerar a entrega transfronteiriça alimentam os requisitos de dados ao longo da ferrovia, criando bolsões de alto retorno apesar das populações residentes esparsas.

As províncias do sul, notadamente Champasak e Savannakhet, atravessam gateways econômicos para a Tailândia e o Vietnã. Os projetos de exportação de energia hidrelétrica canalizam energia estável para essas áreas, aumentando o tempo de atividade e tornando viáveis os projetos piloto de torres renováveis. A distância mediana das aldeias aos serviços essenciais ainda chega a 22,5 km, expondo um vazio de último quilômetro que o Fundo de Serviço Universal agora tem como alvo. À medida que os projetos de logística da Sub-região do Grande Mekong amadurecem, os postos de fronteira do sul emergem como clusters-chave de construção sob medida que complementam a expansão do mercado de torres de telecomunicações do Laos no núcleo.

Cenário Competitivo

A concentração do Mercado de Torres de Telecomunicações do Laos é moderada, com cinco operadoras móveis criando demanda e um grupo crescente de TowerCos fornecendo equipamentos passivos. A propriedade de torres da Unitel está em tendência de queda à medida que as negociações de venda e arrendamento retroativo avançam. A EDOTCO entrou pela primeira vez em 2019 por meio de uma participação de 80% na Mekong Tower Company e agora detém uma presença maior vinculada aos anéis de fibra Laos-Tailândia-Vietnã. O acordo de arrendamento da OCK Group de 2024 com a Best Telecom concede receita imediata de sites de densificação 5G, acelerando as taxas de locação e o crescimento posicionado.

Os temas estratégicos convergem para a conversão asset-light, integração de renováveis e monitoramento remoto baseado em IA que reduz as visitas aos sites em um terço. O decreto de compartilhamento de 2024 verifica a duplicação e canaliza as economias para atualizações de espectro e núcleo. A implantação rural permanece o espaço em branco onde as TowerCos se diferenciam por meio do domínio de títulos de terra complexos e engenharia de microrredes. No geral, os cinco principais fornecedores ainda respondem por menos de 50% da receita, colocando o mercado na faixa de médio fragmentado sem um único proprietário dominante.

Líderes do Setor de Torres de Telecomunicações do Laos

EDOTCO Group Sdn Bhd

OCK Group Bhd

Southeast Asia Tower Company

Lao Telecommunication Public Company Ltd. (Lao Telecom)

Unitel (Star Telecom Co., Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Laotian Times reportou que as velocidades de download móvel em todo o país subiram 17,8% após atualizações coordenadas de capacidade pelas operadoras, sinalizando ganhos tangíveis na experiência do usuário.

- Maio de 2024: A OCK Group assinou um acordo abrangente de arrendamento de torres com a Best Telecom para apoiar o lançamento do 5G no Laos, marcando uma participação mais profunda de TowerCos internacionais.

Escopo do Relatório do Mercado de Torres de Telecomunicações do Laos

As torres de telecomunicações, essenciais para a transmissão sem fio, suportam antenas e equipamentos de comunicação. Essas torres permitem que as redes móveis abranjam áreas extensas, garantindo a transmissão e recepção suave de sinais entre dispositivos móveis e a rede. Dependendo da localização e das necessidades da rede, as torres de telecomunicações variam em design e tamanho, incluindo torres em treliça, monopolos e torres estaiadas.

O mercado de torres de telecomunicações do Laos é segmentado por propriedade (propriedade de operadora, propriedade privada e sites cativos de Mobile Network Operator), por instalação (cobertura e solo) e por tipo de combustível (renovável e não renovável).

O Tamanho do Mercado e as Previsões são Fornecidos em Termos de Valor (USD) para todos os Segmentos Acima.

| Propriedade de operadora |

| TowerCo Independente |

| TowerCo de Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Propriedade de operadora |

| TowerCo Independente | |

| TowerCo de Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de torres de telecomunicações do Laos em 2026?

O tamanho do mercado de torres de telecomunicações do Laos é de USD 90,17 milhões em 2026.

Com que velocidade está crescendo a propriedade de TowerCo independente?

Os portfólios independentes estão expandindo a um CAGR de 11,58% à medida que as operadoras se voltam para estratégias asset-light.

Qual formato de instalação está ganhando terreno no Laos urbano?

As implantações em cobertura estão aumentando 5,18% ao ano porque as regras de zoneamento restringem novos mastros em solo nas cidades.

Por que as torres alimentadas por energia renovável são importantes no Laos?

Os acordos de transmissão de energia hidrelétrica viabilizam sites de energia 100% verde, reduzindo o opex de diesel em áreas remotas.

Como as regras de compartilhamento de infraestrutura afetam as novas construções?

As diretrizes de 2024 obrigam as operadoras a comprovar a inviabilidade do compartilhamento antes de erguer novas torres, acelerando a adoção de hospedagem neutra.

O que dificulta a implantação de torres nas províncias do norte?

A instabilidade da rede elétrica, o terreno montanhoso e as longas negociações de arrendamento de terras elevam os custos e retardam o lançamento.

Página atualizada pela última vez em: