Tamaño y participación del mercado de servicios de gestión de residuos de perforación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

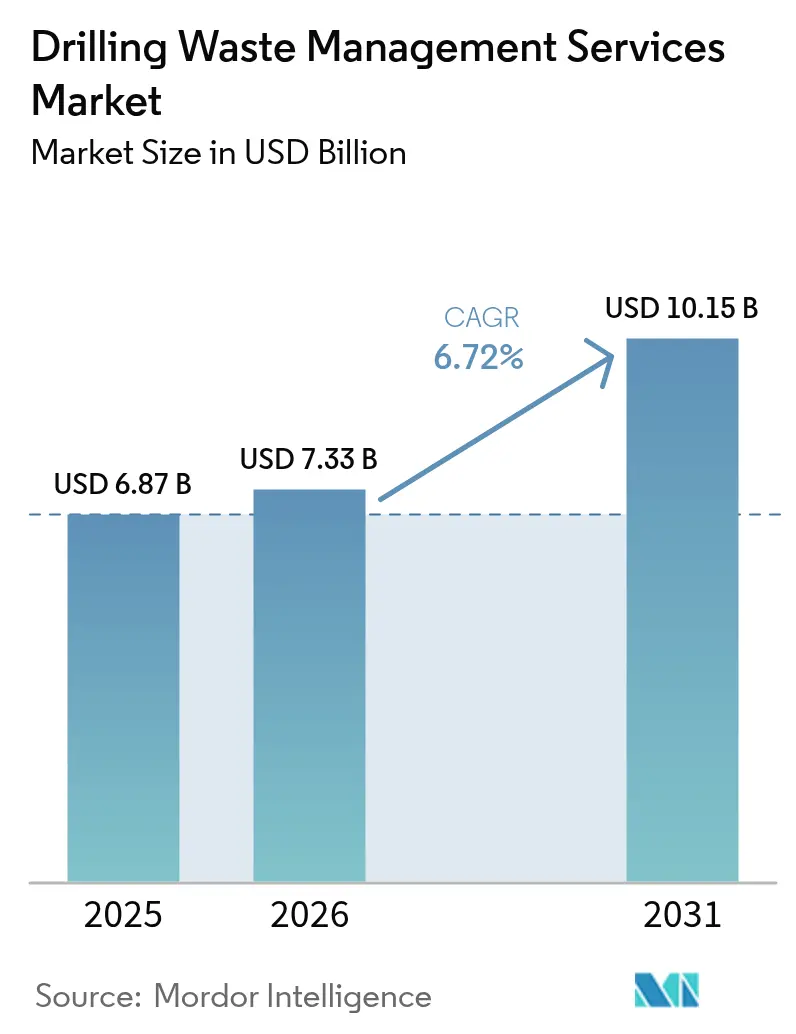

| Tamaño del Mercado (2026) | 7.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de gestión de residuos de perforación por Mordor Intelligence

El tamaño del mercado de servicios de gestión de residuos de perforación en 2026 se estima en USD 7,33 mil millones, creciendo desde el valor de 2025 de USD 6,87 mil millones, con proyecciones para 2031 que muestran USD 10,15 mil millones, creciendo a una CAGR del 6,72% durante 2026-2031.

La aplicación creciente de normas de descarga cero, el rápido crecimiento en pozos de aguas profundas y el financiamiento vinculado a ESG que premia los proyectos con cumplimiento ambiental sustentan una demanda sostenida. América del Norte lidera gracias a los crecientes volúmenes de agua producida en la cuenca Pérmica, mientras que el objetivo de Saudi Arabia de desviar el 90% de los residuos de vertederos impulsa la expansión de Oriente Medio y África.[1]RBN Energy, "Perspectiva del agua producida en la cuenca Pérmica," rbnenergy.com La adopción tecnológica está migrando desde la contención básica hacia plataformas sofisticadas de tratamiento y recuperación, con unidades modulares de desorción térmica y reinyección de recortes ganando impulso. La consolidación entre proveedores de servicios se acelera a medida que los operadores prefieren ofertas integradas que combinan control de sólidos, tratamiento y seguimiento digital para el cumplimiento normativo en todo el ciclo.

Conclusiones clave del informe

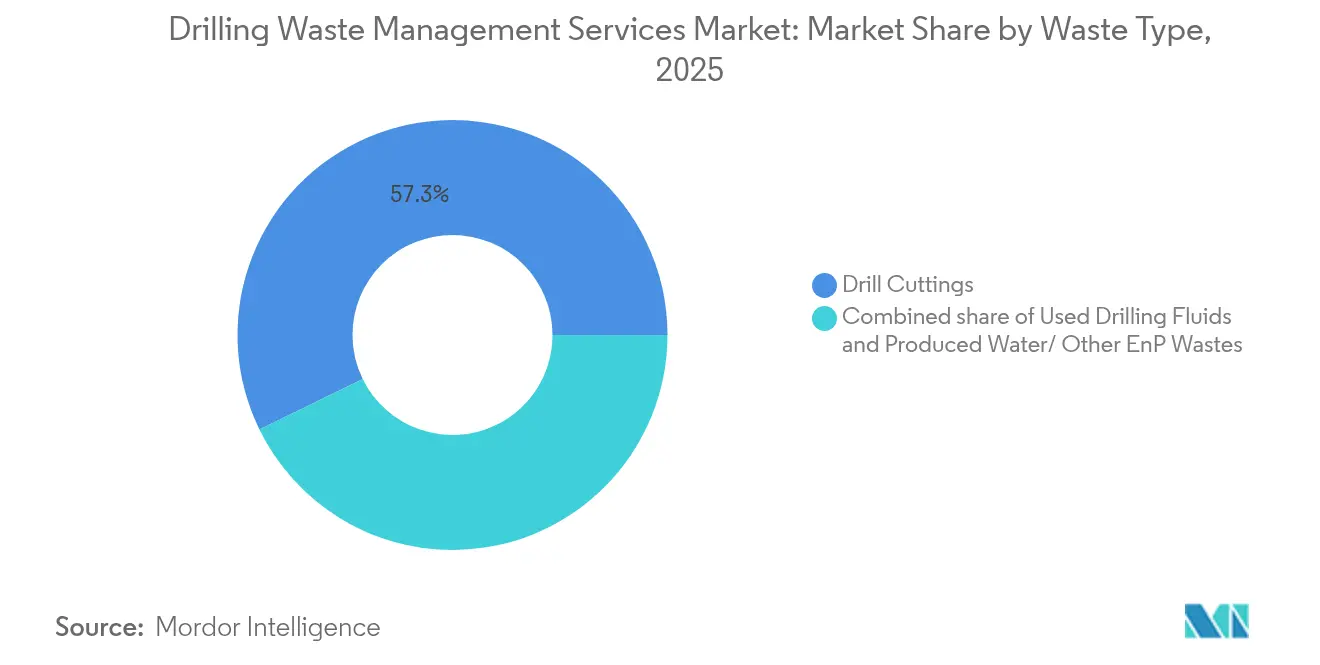

- Por tipo de residuo, los recortes de perforación representaron el 57,25% de la participación en ingresos en 2025; se proyecta que el agua producida y otros residuos de E&P crezcan a una CAGR del 7,67% hasta 2031.

- Por servicio, el control de sólidos mantuvo el 41,35% de la participación del mercado de servicios de gestión de residuos de perforación en 2025, mientras que se prevé que el tratamiento y la disposición se expandan a una CAGR del 8,28% entre 2026 y 2031.

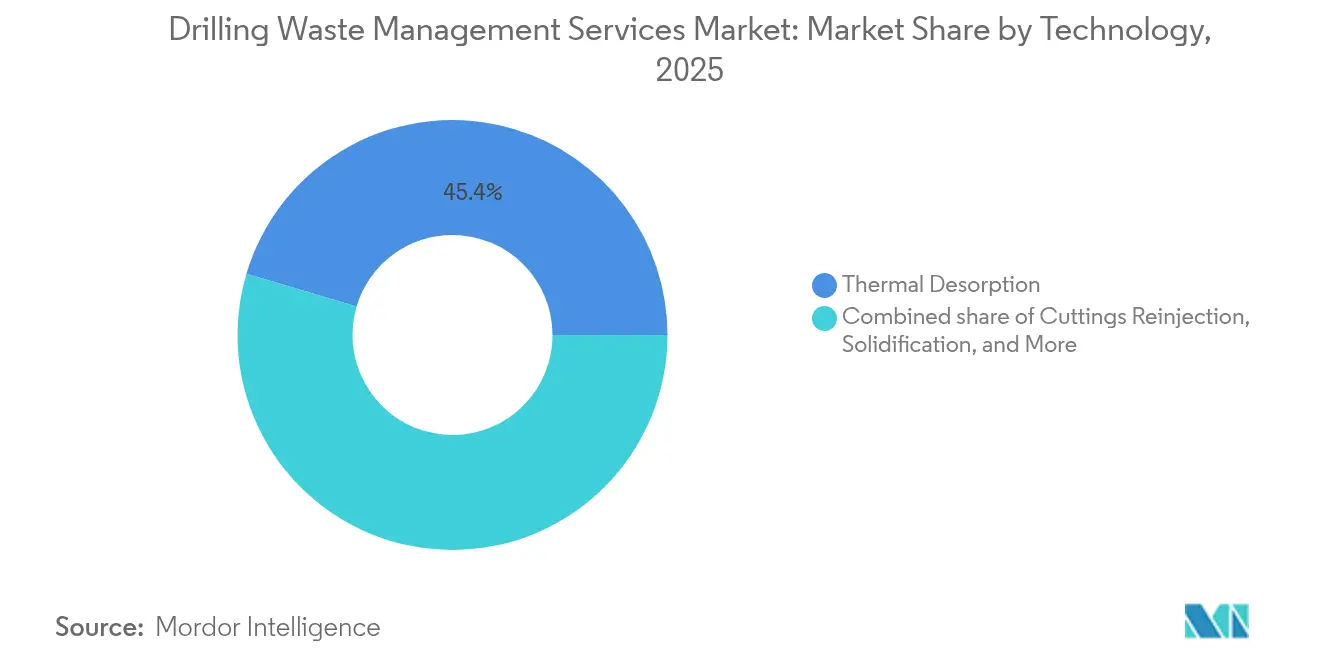

- Por tecnología, la desorción térmica capturó el 45,40% de la participación del tamaño del mercado de gestión de residuos de perforación en 2025; la reinyección de recortes avanza a una CAGR del 9,05% hasta 2031.

- Por ubicación de despliegue, las operaciones terrestres representaron el 70,20% del tamaño del mercado de gestión de residuos de perforación en 2025, mientras que se espera que las operaciones costa afuera crezcan a una CAGR del 7,56% durante el período de pronóstico.

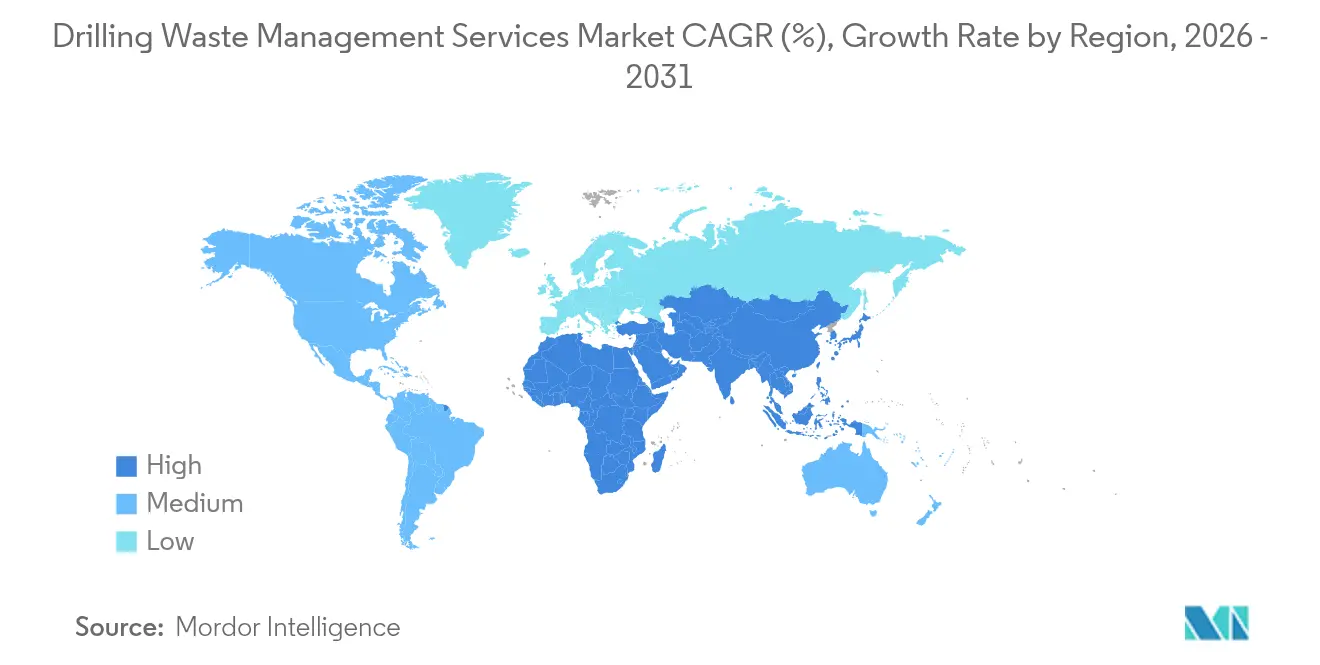

- Por geografía, América del Norte lideró el mercado de servicios de gestión de residuos de perforación con una participación del 37,65% en 2025; Oriente Medio y África registraron la CAGR regional más alta del 8,34% para el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de servicios de gestión de residuos de perforación

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones globales de descarga | +1.8% | Global, con aplicación temprana en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Crecimiento en la actividad de perforación en aguas profundas y ultraprofundas | +1.5% | Regiones costa afuera a nivel global, concentradas en el Golfo de México, el Mar del Norte y Brasil | Mediano plazo (2-4 años) |

| Auge del esquisto que impulsa recortes de alto volumen en América del Norte | +1.2% | América del Norte, principalmente la cuenca Pérmica, Eagle Ford y Bakken | Mediano plazo (2-4 años) |

| Financiamiento vinculado a ESG que favorece proyectos de "residuo cero" | +1.0% | Global, con mayor adopción en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de unidades modulares de desorción térmica en MENA | +0.8% | Oriente Medio y África, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de seguimiento digital de residuos por parte de los reguladores de hidrocarburos | +0.5% | Reino Unido, Canadá, con expansión a la Unión Europea y estados selectos de Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las regulaciones globales de descarga

Los límites de descarga a nivel mundial se intensifican a medida que Texas implementa su primera revisión de los residuos de campos petroleros en cuatro décadas y el Reino Unido exige un sistema de seguimiento digital a partir de abril de 2025. Las normas costa afuera de la EPA ahora prohíben la descarga de fluidos base aceite dentro de 3 millas de la costa e imponen estrictos índices de toxicidad para fluidos no acuosos. Por lo tanto, los operadores costa afuera recurren al tratamiento a bordo y a la reinyección de recortes para lograr la descarga cero. El uso más amplio de sistemas de monitoreo en tiempo real por parte de los reguladores obliga a invertir en procesamiento avanzado en lugar de la disposición mediante camiones y vertederos. A medida que estas normas se consolidan, la demanda aumenta notablemente para las unidades compactas de desorción térmica que cumplen con los umbrales estrictos de aceite en recortes.[2]Agencia de Protección Ambiental de Estados Unidos, "Directrices de efluentes para la extracción de petróleo y gas," epa.gov

Crecimiento en la actividad de perforación en aguas profundas y ultraprofundas

Proyectos como el campo Anchor de 20.000 psi de Chevron en el Golfo de México demuestran cómo los pozos complejos multiplican los volúmenes de residuos. Las campañas en aguas ultraprofundas dependen de fluidos de alto rendimiento, generando recortes más contaminados que los vertederos terrestres no pueden aceptar. Los operadores modernizan los buques de perforación con limpiadoras termomecánicas para procesar miles de toneladas de petróleo y gas costa afuera, minimizando el tiempo no productivo. Las plataformas integradas de gestión de residuos que combinan desorción con manejo de lechada reducen los costos logísticos y cumplen con los estándares de descarga cero. A medida que Brasil, Noruega y el Golfo de México de Estados Unidos sancionan nuevos campos en aguas profundas, los proveedores de servicios con sistemas portátiles costa afuera aseguran contratos premium.[3]SPE International, "Rendimiento de limpiadoras de recortes costa afuera de Total E&P Angola," spe.org

Auge del esquisto que impulsa recortes de alto volumen en América del Norte

Se prevé que la producción de la cuenca Pérmica alcance 13,7 millones de barriles por día en 2025, generando grandes corrientes de agua y recortes que superan la capacidad de los pozos de disposición de agua salada. Los reguladores advierten que la sobreinyección eleva la presión de la formación, poniendo en riesgo la reducción de la producción. Los operadores responden reciclando el agua producida para las operaciones de terminación, incorporando análisis basados en inteligencia artificial para equilibrar la disposición y la reutilización. Se están desplegando plantas de tratamiento modulares capaces de procesar 50.000 barriles por día de salmuera cerca de las plataformas de perforación para reducir los kilómetros de transporte en camión. Estos cambios propician una transición desde la contención simple hacia servicios integrados de tratamiento y reciclaje en las principales cuencas de esquisto.

Financiamiento vinculado a ESG que favorece proyectos de "residuo cero"

Los bancos condicionan cada vez más los préstamos a métricas ESG, haciendo que una sólida gestión de residuos sea esencial para acceder al capital. Baker Hughes redujo su intensidad de gases de efecto invernadero en un 39,5% desde 2019 y destacó la perforación en circuito cerrado en sus informes para inversores. Los operadores que eliminan las fosas de reserva y recuperan el aceite base típicamente exhiben menores pasivos de remediación y acceden a financiamiento más asequible. Por el contrario, las empresas que dependen de pozos de disposición enfrentan mayores costos de endeudamiento y condiciones de convenio más estrictas. Esta diferenciación financiera acelera la adopción de sistemas de descarga cero y soluciones integradas de informes digitales que demuestran el cumplimiento a los inversores.[4]Baker Hughes, "Informe de Sostenibilidad 2025," bakerhughes.com

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Ciclos volátiles de recuento de equipos y gastos de capital | -1.5% | Global, con mayor volatilidad en las regiones de esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Alto costo de capital de las tecnologías de tratamiento en sitio | -1.2% | Global, con mayor impacto en operadores más pequeños y ubicaciones remotas | Mediano plazo (2-4 años) |

| Sistemas de fluidos de perforación en circuito cerrado que reducen los volúmenes de terceros | -0.8% | América del Norte y Europa, con adopción gradual en otras regiones | Mediano plazo (2-4 años) |

| Permisos inciertos para la reinyección de recortes terrestres en Europa | -0.4% | Europa, con posible efecto regulatorio en otros mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos volátiles de recuento de equipos y gastos de capital

La demanda de servicios de gestión de residuos de perforación fluctúa con la actividad de los equipos. La cancelación por parte de Saudi Aramco de 20 contratos de plataformas autoelevables en 2024 redujo el crecimiento de la demanda de equipos en Oriente Medio del 4% al 1% y obligó a los contratistas a inmovilizar sus flotas modulares de desorción. Los proveedores de servicios deben mantener costosas unidades térmicas incluso durante las recesiones, lo que presiona los flujos de caja. Las grandes empresas se protegen desplegando sistemas montados sobre patines que pueden reubicarse rápidamente entre cuencas; sin embargo, los costos logísticos aumentan cuando la utilización cae por debajo del 60%. El financiamiento de nuevos equipos se complica cuando la visibilidad de las tarifas diarias disminuye, prolongando así los ciclos de reemplazo. Esta presión cíclica reduce la inversión a corto plazo en tecnologías avanzadas y modera el mercado de servicios de gestión de residuos de perforación.

Alto costo de capital de las tecnologías de tratamiento en sitio

Los paquetes de desorción térmica superan los USD 10 millones por unidad de 20 t/h, mientras que los sistemas de reinyección de recortes implican conjuntos de perforación direccional y monitoreo microsísmico que elevan los costos de los pozos. Los independientes más pequeños prefieren modelos de menor inversión de capital del tipo recolección y transporte, a pesar del mayor gasto a lo largo de la vida útil, lo que retrasa la adopción masiva de plataformas de descarga cero. Los proveedores responden ofreciendo modelos operados bajo arrendamiento y sitios "concentradores" multicliente, pero la recuperación de la inversión sigue dependiendo de recuentos de pozos estables. Las operaciones en fronteras remotas de África y Asia incurren en costos adicionales de flete y aduanas que pueden agregar un 25% a los costos del equipo, manteniendo en uso las fosas convencionales. Por lo tanto, la barrera presupuestaria ralentiza la penetración de soluciones de vanguardia fuera de los proyectos de las supermajors, limitando el potencial de crecimiento en regiones sensibles al precio para el mercado de servicios de gestión de residuos de perforación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de residuo: los recortes de perforación mantienen el liderazgo en volumen mientras el agua producida crece aceleradamente

Los recortes de perforación representaron el 57,25% de la participación del mercado de servicios de gestión de residuos de perforación en 2025, gracias a su presencia en todos los diseños de pozos y los complejos requisitos de tratamiento de aceite en recortes que prohíben la descarga directa. Los pozos horizontales de alcance extendido generan mayor metraje y una logística de recortes más pesada, sosteniendo la demanda de zarandas, secadoras y limpiadoras térmicas. La corriente de agua producida, mientras tanto, escala más rápido a una CAGR del 7,67% hasta 2031 a medida que los desarrollos de esquisto bombean volúmenes de salmuera que eclipsan los residuos sólidos. Los servicios ahora agrupan el manejo de recortes con contratos de reciclaje de agua, reflejando la búsqueda de los operadores de una responsabilidad de punto único. Los sistemas de lodo en circuito cerrado reducen las pérdidas de fluidos, pero aumentan la necesidad de procesar los lodos recuperados, impulsando así el tamaño del mercado de servicios de gestión de residuos de perforación asignado a las plataformas de tratamiento líquido. Durante el período de pronóstico, se espera que los contratos integrados que cubren recortes más agua capturen una mayor participación en el gasto a medida que los operadores favorezcan a los proveedores que optimizan ambas categorías de residuos.

El auge del agua producida incentiva la inversión en unidades móviles de evaporación y cristalización que reducen los kilómetros de transporte en camión. En la cuenca Pérmica, las plataformas experimentan con equipos de electrocoagulación combinados con concentradores térmicos, reduciendo los volúmenes de disposición en un 80% y recuperando agua dulce para las operaciones de terminación. Pilotos similares en Arabia Saudita apuntan a la reutilización para irrigación, alineándose con su visión de economía circular. Aunque los recortes de perforación siguen siendo dominantes por valor en tonelaje, se espera que la densidad del agua producida aumente a medida que los reguladores escudriñen los pozos de inyección, posicionando a los especialistas en tratamiento de fluidos para un crecimiento premium dentro del mercado de servicios de gestión de residuos de perforación.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por servicio: el tratamiento y la disposición superan al control tradicional en crecimiento

El control de sólidos continuó siendo el segmento más grande con el 41,35% en 2025, reflejando la inclusión obligatoria de paquetes de zarandas y centrífugas en cada equipo. Sin embargo, el tratamiento y la disposición avanzan más rápido a una CAGR del 8,28% hasta 2031, ya que los operadores con enfoque ESG favorecen soluciones que transforman los residuos en recursos reutilizables. Los proveedores ahora integran secadoras verticales de recortes con desorción térmica para recuperar hasta el 95% del aceite base, reduciendo las compras de lodo nuevo en USD 40-60 por barril. El tamaño del mercado de servicios de gestión de residuos de perforación asignado al tratamiento se expande por lo tanto más rápidamente que el gasto en contención. Las empresas de servicios brindan certeza de disposición a través de capacidad estratégica en vertederos o pozos de inyección, ofreciendo certificados de cumplimiento "de la cuna a la tumba" que satisfacen las exigencias de los prestamistas.

La contención y el manejo mantienen relevancia donde los grupos de pozos comparten centros de tratamiento centralizados. Los servicios de reinyección de recortes de perforación atraen a los operadores costa afuera restringidos por el espacio en cubierta, impulsando una demanda especializada de bombas de lechada de alta presión y empacadores de aislamiento permanente. El software de seguimiento digital de residuos como servicio (SaaS) está emergiendo como un servicio de "superposición" que integra los datos de control, tratamiento y disposición, permitiendo a los operadores auditar la intensidad de carbono y preparar informes de sostenibilidad. Esta convergencia señala una migración estructural desde ofertas fragmentadas hacia plataformas de extremo a extremo en la industria de servicios de gestión de residuos de perforación.

Por tecnología: la desorción térmica domina; la reinyección se convierte en el buque insignia de la descarga cero

La desorción térmica mantuvo una participación del 45,40% en 2025, valorada por su producción de aceite en recortes del 1% que cumple con las normas de descarga del Mar del Norte y el Golfo de México. Las unidades de combustión indirecta montadas sobre patines procesan entre 10 y 15 t/h y recuperan aceite base para su reutilización, mejorando la economía de los pozos en USD 200.000 por plataforma. La CAGR del 9,05% de la reinyección de recortes hasta 2031 refleja la creciente actividad en aguas profundas, donde los operadores prefieren secuestrar los residuos por debajo de la roca sello en lugar de transportar barcazas a la costa. La reinyección de recortes también elimina la responsabilidad asociada con las celdas de vertedero que pueden requerir monitoreo posterior al cierre durante 30 años, fortaleciendo así su caso de negocio.

La biorremediación y la estabilización sirven a las operaciones terrestres con climas benignos y marcos regulatorios flexibles. La transferencia al vacío y la deshidratación actúan como facilitadores para todos los métodos avanzados al acondicionar las corrientes de residuos antes del tratamiento final. Los proveedores ofrecen cada vez más plantas híbridas que combinan desorción con oxidación a baja temperatura o bioaumentación para cumplir con los distintos estándares de disposición en campañas multinacionales. Este enfoque integrado consolida a la tecnología como un campo de batalla clave para la participación de mercado en el mercado de servicios de gestión de residuos de perforación.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por ubicación de despliegue: la complejidad costa afuera exige un crecimiento premium

Las operaciones terrestres representaron el 70,20% del tamaño del mercado de gestión de residuos de perforación en 2025, reflejando la distribución global de equipos. Sin embargo, los ingresos costa afuera escalan a una CAGR del 7,56% a medida que los proyectos en aguas profundas especifican procesamiento térmico a bordo y paquetes de reinyección de recortes. Las tarifas diarias para conjuntos de tratamiento costa afuera promedian entre un 25% y un 30% por encima de las unidades terrestres comparables, principalmente debido a las restricciones de espacio y la necesidad de certificaciones para áreas peligrosas. Los operadores aceptan la prima porque las prohibiciones de descarga por la borda no dejan otra alternativa que transportar los residuos a tierra a USD 150-200 por tonelada. Las nuevas unidades modulares de desorción con un peso inferior a 60 t se adaptan a las grúas de los buques de suministro, ampliando la adopción en plataformas de mediana profundidad y FPSOs.

Las operaciones terrestres aún se benefician del cierre de fosas de menor costo y la agricultura de tierras en jurisdicciones con normas más permisivas, pero los estatutos de protección de aguas subterráneas están cerrando esta brecha a medida que los reguladores endurecen los diseños de fosas y exigen revestimientos sintéticos; la paridad de costos con el tratamiento térmico o de solidificación mejora, empujando a los operadores terrestres hacia métodos más avanzados. Esta tendencia sustenta la expansión sostenida de las ofertas integradas que atraviesan los teatros de operaciones terrestres y costa afuera dentro del mercado de servicios de gestión de residuos de perforación.

Análisis geográfico

América del Norte lideró el mercado de servicios de gestión de residuos de perforación en 2025, con una participación del 37,65%, impulsada por la prolífica actividad de esquisto de la región. La revisión de los estatutos de residuos de campos petroleros de Texas introduce por primera vez límites a los volúmenes de inyección de agua salada y nuevos requisitos de revestimiento para las fosas. Estas normas amplifican la demanda de centros de reciclaje de agua de alta capacidad y flotas móviles de desorción. La logística del agua producida en la cuenca Pérmica ya consume más energía que cinco estados de Estados Unidos, lo que impulsa el desarrollo de redes de tuberías electrificadas y plantas de tratamiento con energía solar. La disposición de la región a pilotar software de manejo de fluidos basado en inteligencia artificial cataliza aún más la innovación del mercado.

Europa mantiene una influencia significativa a pesar de contar con menos equipos. El régimen de monitoreo de residuos costa afuera de Noruega sigue siendo el estándar de oro en cumplimiento, impulsando la adopción de sistemas de lodo en circuito cerrado y desorción térmica en cada plataforma autoelevable del Mar del Norte. El mandato de seguimiento digital de residuos del Reino Unido, vigente desde 2025, exige documentación de la cuna a la tumba, extendiendo así los ingresos para los modelos de servicio centrados en datos. Alemania promueve plantas de residuos a energía de doble uso que aceptan recortes base aceite para co-combustión, destacando una economía circular dentro del mercado de servicios de gestión de residuos de perforación.

Oriente Medio y África representan la región de más rápido crecimiento, con una CAGR del 8,34% hasta 2031. Arabia Saudita apunta a desviar el 90% de los residuos de los vertederos y financia pilotos de desorción modular que recuperan lodos sintéticos. Omán extiende el modelo a la perforación en grupos en el desierto donde las distancias de transporte superan los 300 km, proporcionando un argumento de costos para el tratamiento en sitio. Las plays de frontera de África en Namibia y Kenia crean nueva demanda de unidades portátiles de contención y estabilización compatibles con infraestructura limitada. Estas dinámicas establecen un sólido flujo de proyectos para la industria de servicios de gestión de residuos de perforación en toda la región de Oriente Medio y Norte de África.

Asia-Pacífico, liderada por China e India, acelera la exploración terrestre y endurece las normas provinciales de cierre de pozos; sin embargo, los recuentos dispersos de equipos y las limitaciones de capital ralentizan el despliegue de tecnologías premium. El crecimiento de América del Sur se centra en Brasil, donde los desarrollos en aguas profundas de pre-sal de Petrobras especifican contratos integrados de fluidos, cemento y gestión de residuos que recompensan a las principales casas de servicios con capacidades de desorción y reinyección de recortes. En todas las geografías, la armonización regulatoria y el financiamiento ESG impulsan el mercado hacia estándares estandarizados de descarga cero.

Panorama regulatorio

La regulación continúa endureciéndose en torno a la contención, el seguimiento y la descarga, desplazando la demanda de los modelos de camión y vertido hacia el tratamiento auditado y habilitado por tecnología. En Estados Unidos, la Railroad Commission of Texas adoptó importantes nuevas normas de gestión de residuos de petróleo y gas bajo el Título 16, Capítulo 4 (vigente a partir del 1 de julio de 2025), incluyendo estándares más estrictos para la gestión de pozas. El marco también establece un plazo de cumplimiento estricto, que exige que los operadores de determinadas pozas previamente no permitidas alcancen el cumplimiento o cierren antes del 1 de julio de 2026. En Colorado, la Energy and Carbon Management Commission (Regla 905) exige que los Planes de Desarrollo de Petróleo y Gas incluyan planes de reciclaje de agua producida con una tasa mínima de reciclaje para estimulaciones de pozos, vinculando el otorgamiento de permisos a prácticas documentadas de reutilización de agua.

La supervisión de las descargas en alta mar también se está volviendo más intensiva en documentación y pruebas. La Agencia de Protección Ambiental de EE. UU. emitió un permiso general NPDES propuesto para 2026 (GMG290000) para el Golfo de México Occidental y Central que añade límites específicos de efluentes, monitoreo de toxicidad y planificación de Mejores Prácticas de Gestión para fluidos de perforación y recortes, reforzando la demanda de opciones de tratamiento y reinyección en alta mar. En Canadá, el Alberta Energy Regulator actualizó la Directiva 058 (4 de junio de 2026) con requisitos que cubren el manejo, tratamiento, reutilización y disposición de residuos de campos petroleros, creando expectativas de cumplimiento más claras que favorecen a los operadores y proveedores de servicios con procesos auditables, instalaciones adecuadas al propósito y registros digitales.

Panorama competitivo

El mercado de servicios de gestión de residuos de perforación sigue siendo moderadamente fragmentado. Schlumberger, Halliburton y Baker Hughes aprovechan carteras integradas para asegurar paquetes plurianuales que combinan servicios de perforación, fluidos y gestión de residuos bajo una sola factura. Especialistas como TWMA Group, Thermtech AS y Secure Waste Infrastructure Corp. se diferencian a través de sistemas de desorción propietarios y redes regionales de vertederos. La adquisición por parte de Waste Connections de los activos de instalaciones de gestión de residuos de energía del oeste de Canadá de Secure Energy por CAD 1.075 mil millones en febrero de 2024 subraya una ola de consolidación destinada a ensamblar infraestructuras de tratamiento con modelo de concentrador y radios.

Las capacidades digitales ahora inclinan las licitaciones. La plataforma RotoMill de TWMA combina la desorción térmica con paneles de control de emisiones en tiempo real, logrando un contrato de tres años con TotalEnergies Reino Unido. Baker Hughes incorpora módulos de análisis del ciclo de vida en su servicio de dirección rotativa AutoTrak, ofreciendo a los clientes seguimiento de unidades de carbono en el subsuelo. La suite en la nube BaraSolve de Halliburton integra los datos de rendimiento de la zaranda con los manifiestos de seguimiento de residuos, reduciendo el tiempo perdido invisible en un 8%. Tales innovaciones elevan los costos de cambio y justifican las tarifas diarias premium en todo el mercado de servicios de gestión de residuos de perforación.

Las alianzas estratégicas florecen donde las majors carecen de permisos locales. Schlumberger se asocia con Taqa, de propiedad saudí, para co-poseer una planta de desorción de 25.000 t/año en Dammam, asegurando el cumplimiento de los mandatos de valor total en el Reino. Thermtech otorga licencias de su tecnología TCC a fabricantes chinos, acelerando los despliegues en Asia mientras cobra regalías. La intensidad competitiva, por lo tanto, está pasando de simples guerras de precios a licenciamiento de tecnología, dominio del cumplimiento regional y ecosistemas de activos digitales que integran profundamente a los proveedores de servicios en los flujos de trabajo de los clientes.

Líderes de la industria de servicios de gestión de residuos de perforación

Baker Hughes Co.

Halliburton Company

Schlumberger Limited

Weatherford International PLC

National Oilwell Varco Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se crea un espacio en blanco clave a medida que los reguladores endurecen los requisitos para la infraestructura de residuos heredada y exigen reciclaje y documentación medibles. Las normas del Capítulo 4 de Texas sobre residuos de petróleo y gas (vigentes desde el 1 de julio de 2025) y el plazo de cumplimiento o cierre del 1 de julio de 2026 para ciertas pozas no permitidas aumentan la demanda a corto plazo de cierre de pozas, remediación, contención conforme y capacidad de disposición certificada, particularmente donde los operadores necesitan una ejecución rápida y en múltiples sitios. La Regla 905 de Colorado vincula la planificación del desarrollo con los requisitos de reciclaje de agua producida, respaldando ofertas combinadas que integran el control de sólidos con el tratamiento, reciclaje y presentación de informes de agua producida, en lugar de la disposición independiente.

También están tomando forma oportunidades impulsadas por la tecnología en torno al procesamiento en origen y la circularidad, respaldadas por implementaciones visibles y la creación de productos por parte de importantes proveedores de servicios y equipos petroleros. En abril de 2026, Guyana Shore Base Inc. y Sustainable Environmental Solutions pusieron en marcha un sistema iNOVaTHERM en Guyana, descrito como la primera instalación de la tecnología desarrollada por NOV en el Hemisferio Occidental. El proyecto reportó haber duplicado la capacidad de procesamiento de la instalación a 100 toneladas métricas por día y recuperar más del 99% del aceite base, lo que apunta a una inversión continua en tratamiento térmico de alta recuperación en centros logísticos que atienden la actividad en alta mar. La presión de cumplimiento en alta mar refuerza aún más la demanda de paquetes integrados que reducen los volúmenes de residuos transportados, incluidos los sistemas modulares de agua de sentina (por ejemplo, SLB ENVIROUNIT) y los enfoques de tratamiento térmico en origen referenciados en la cadena de suministro de perforación en alta mar. Estas oportunidades alinean las ofertas de servicios con una menor intensidad logística y un rendimiento auditable de descarga cero bajo los requisitos cambiantes de permisos y monitoreo, incluidas las actualizaciones del permiso NPDES de la EPA para el Golfo de México y la orientación centrada en Canadá, como la Directiva 058 de Alberta.

Desarrollos recientes del sector

- Abril de 2026: Guyana Shore Base Inc. (GYSBI) y Sustainable Environmental Solutions (SES) pusieron en marcha un sistema iNOVaTHERM en Guyana, descrito como la primera instalación de la tecnología desarrollada por NOV en el Hemisferio Occidental. La instalación duplicó la capacidad de procesamiento en la planta a 100 toneladas métricas por día y reportó una recuperación de aceite base superior al 99%, fortaleciendo el argumento comercial para el tratamiento y reciclaje de alta recuperación en origen dentro de los ecosistemas de bases de suministro en alta mar.

- Abril de 2025: TWMA obtuvo un contrato de tres años para la gestión de residuos de perforación con TotalEnergies UK, centrado en el despliegue de su capacidad de tratamiento RotoMill. La adjudicación refleja contratos de mayor duración en cuencas marinas maduras donde los operadores priorizan el tratamiento de residuos integrado e impulsado por la tecnología para cumplir con controles de descarga y requisitos de informes más estrictos.

- Febrero de 2024: Waste Connections completó su adquisición de 1.075 mil millones de CAD de los activos de residuos energéticos del oeste de Canadá de Secure Energy Services, añadiendo una red de 30 instalaciones. La transacción incrementó la escala en infraestructura de tratamiento y disposición y elevó la presión competitiva sobre los especialistas regionales al ampliar la cobertura de servicios integrados tipo hub-and-spoke.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios pagados utilizados para gestionar los residuos generados durante la perforación y la construcción de pozos, desde la recolección y el manejo hasta el tratamiento y la disposición final, en operaciones terrestres y marinas.

Exclusiones del alcance: excluye los servicios de residuos de refinería aguas abajo y los programas de residuos peligrosos municipales o industriales que no están directamente vinculados a la actividad de perforación.

Descripción general de la segmentación

- Por tipo de residuo

- Recortes de perforación

- Fluidos de perforación usados

- Agua producida/otros residuos de E&P

- Por servicio

- Control de sólidos

- Contención y manejo

- Tratamiento y disposición

- Reinyección de recortes de perforación

- Otros

- Por tecnología

- Desorción térmica

- Biorremediación y compostaje

- Estabilización/solidificación

- Reinyección de recortes (RRC)

- Deshidratación y transferencia al vacío

- Por ubicación de despliegue

- Terrestre

- Costa afuera

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Noruega

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el contexto de actividad y cumplimiento que genera la demanda de estos servicios. Normalmente utilizamos conjuntos de datos y referencias sin muro de pago, como materiales de la Administración de Información Energética de EE. UU. para tendencias de perforación y producción, perspectivas de la Agencia Internacional de Energía para la dirección de la inversión upstream, orientación de la EPA de EE. UU. para normas de disposición y tratamiento, y publicaciones de reguladores marinos como BSEE para señales operativas y de cumplimiento. Cuando es necesario, también revisamos los comunicados de la OPEP y de los ministerios de energía nacionales para captar los ciclos de perforación regionales.

A continuación, se utilizan presentaciones públicas de empresas, presentaciones para inversores y prensa de buena reputación para comprender la combinación de servicios, el lenguaje de precios y cómo la utilización varía entre operaciones terrestres y marinas. En algunas áreas, las suscripciones pagas que rastrean las finanzas de las empresas y la actividad de patentes ayudan a confirmar qué ofertas de servicios están activas y qué tecnologías se están comercializando, sin depender de ninguna serie propietaria única. Esta lista es solo ilustrativa, y también se revisaron otras fuentes públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los insumos del modelo que las fuentes documentales rara vez muestran con claridad, incluida la combinación de servicios, las rutas de tratamiento típicas y cómo varía el precio según el flujo de residuos y la ubicación de implementación. Entrevistamos a una combinación de proveedores de servicios, especialistas en tecnología, partes interesadas del lado de la perforación y asesores regionales en APAC, EMEA y América, de modo que los supuestos sobre utilización y combinación de servicios puedan verificarse frente a los patrones operativos que las personas realmente observan en los proyectos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 12% | APAC: 40% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 34% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 54% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo en el que la actividad de perforación y la intensidad de residuos se traducen en un conjunto de demanda atendible, y luego el gasto se reconstruye utilizando rutas de servicio típicas para cada entorno. Dado que los recuentos de perforación publicados no se convierten limpiamente en ingresos por servicios, ajustamos los insumos utilizando indicadores como la combinación de pozos terrestres versus marinos, la penetración de servicios de control de sólidos, la participación de tratamiento y disposición, y la división de flujos de residuos como recortes de perforación, fluidos de perforación usados y agua producida. También rastreamos el uso de tecnología, incluida la desorción térmica y la reinyección de recortes cuando corresponde, ya que esto modifica tanto la combinación de servicios como el precio promedio.

Después de construir el modelo vinculado a la actividad, realizamos verificaciones selectivas de abajo hacia arriba para mantener los totales realistas, por ejemplo, tomando muestras de rangos de precios para servicios clave y aplicándolos a volúmenes implícitos, y verificando cruzadamente las señales de ingresos del lado del proveedor a partir de informes públicos y verificaciones de canal. Cuando no se dispone de señales de volumen directas, las brechas se manejan utilizando relaciones sustitutas, como alinear la intensidad de generación de residuos con la profundidad de perforación y la complejidad marina, y luego revisando esas relaciones sustitutas con la retroalimentación de las entrevistas.

La previsión se basa en un análisis de escenarios fundamentado en las opiniones de expertos sobre el capex upstream, el momento de los proyectos marinos y el endurecimiento del cumplimiento ambiental. La previsión final se alinea luego con el conjunto más consistente de indicadores adelantados, de modo que los movimientos año tras año sigan siendo explicables para un cliente en términos operativos.

Validación de datos y ciclo de actualización

Los resultados se validan comparando los resultados del modelo con señales independientes, incluidas las tendencias de actividad upstream, la dirección de los ingresos de servicios divulgados y el impulso de perforación a nivel regional. Este paso ayuda a detectar patrones de crecimiento no coincidentes o incrementos de precios poco realistas. Cuando se identifica una variación, revisamos los supuestos y activamos seguimientos con entrevistados seleccionados para corregir la lógica antes de la aprobación final.

Utilizamos una revisión de analista de varios pasos para verificar la consistencia de unidades, el manejo de divisas y la alineación de años, y luego volvemos a verificar los resultados en los totales regionales y globales. El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, como cambios drásticos en la actividad marina, cambios regulatorios o señales importantes de adopción de tecnología. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de Mordor Intelligence del mercado global de servicios de gestión de residuos de perforación comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de residuos de perforación a menudo difieren porque los estudios subyacentes no miden el mismo alcance, incluso cuando los títulos parecen similares. La variación generalmente proviene de los flujos de residuos incluidos, de si el trabajo se trata como un mercado exclusivamente de servicios o como un mercado de residuos más amplio, y de cómo se convierte en dólares la actividad terrestre frente a la marina.

Los lubricantes usados a veces se incluyen en resúmenes más amplios de gestión de residuos de perforación, pero ese flujo está fuera del alcance de los servicios de gestión de residuos de perforación de Mordor Intelligence. Esto mantiene el total de 2026 vinculado a los recortes generados por la perforación, los fluidos de perforación usados y el manejo del agua producida como servicios pagados. Otro factor contribuyente es el año base y el momento de actualización, ya que algunas estimaciones se basan en las condiciones de 2024, mientras que este informe utiliza un valor del año en curso 2026 y luego vincula el crecimiento a la combinación de actividad, la participación de la ruta de tratamiento y la adopción de tecnología, en lugar de depender de una única suposición de CAGR general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,33 mil millones de USD (2026) | |

| Editor de la industria A | 6,69 mil millones de USD (2024) | Utiliza un enfoque más amplio de gestión de residuos de perforación con una cobertura de tipos de residuos diferente y un año base de 2024, lo que puede alterar los totales cuando se combinan elementos que no son de servicio y precios de ciclos anteriores. |

| Editor de la industria B | 6,56 mil millones de USD (2025) | Ancla el mercado en 2025 y parece tratar el mercado como una visión combinada de gestión de residuos, lo que puede comprimir los ingresos exclusivos de servicios cuando las rutas de tratamiento y las primas marinas no se separan claramente. |

En las tres cifras, la diferencia se explica principalmente por lo que se cuenta como residuo relacionado con la perforación y el año utilizado para el valor de partida. Al mantener el modelo trazable a la actividad de perforación, los flujos de residuos generados directamente por la perforación y divisiones realistas de rutas de servicio, nuestra estimación sigue siendo más fácil de conciliar y repetir cuando estén disponibles nuevos datos de actividad.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de servicios de gestión de residuos de perforación en 2026?

El mercado se sitúa en USD 7,33 mil millones en 2026 y se proyecta que alcance USD 10,15 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de servicios de gestión de residuos de perforación?

América del Norte lidera con una participación del 37,65% en 2025, debido a la alta actividad de esquisto y las estrictas normas de gestión de residuos.

¿Qué segmento crece más rápido dentro del mercado de servicios de gestión de residuos de perforación?

La tecnología de reinyección de recortes se expande a una CAGR del 9,05% entre 2026 y 2031 debido a los mandatos de descarga cero.

¿Por qué los servicios de tratamiento y disposición superan el crecimiento del control de sólidos?

El financiamiento vinculado a ESG y las regulaciones de descarga más estrictas impulsan a los operadores hacia un tratamiento integral que recupera fluidos valiosos y garantiza el pleno cumplimiento.

¿Cómo afectan los mandatos de seguimiento digital de residuos a los proveedores de servicios?

Los manifiestos electrónicos obligatorios en el Reino Unido, Canadá y estados selectos de Estados Unidos crean demanda de plataformas de software como servicio (SaaS) que registran volúmenes, rutas y certificados, añadiendo una nueva fuente de ingresos de análisis de datos.

¿Qué factores limitan la adopción de la desorción térmica en sitio?

Los altos costos de capital, que a menudo superan los USD 10 millones por unidad, representan una barrera para los operadores pequeños y los campos remotos, aunque están surgiendo modelos operados bajo arrendamiento para distribuir los gastos.

Última actualización de la página el: