Tamaño y Participación del Mercado de Incubadoras de Dióxido de Carbono

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

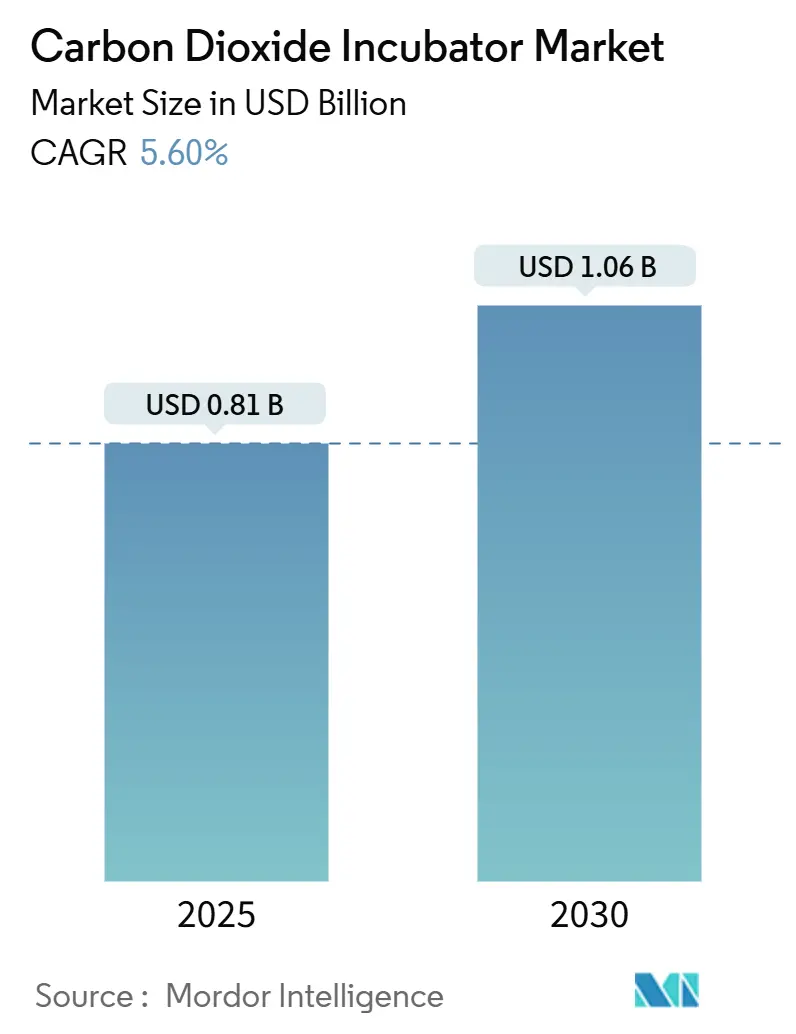

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

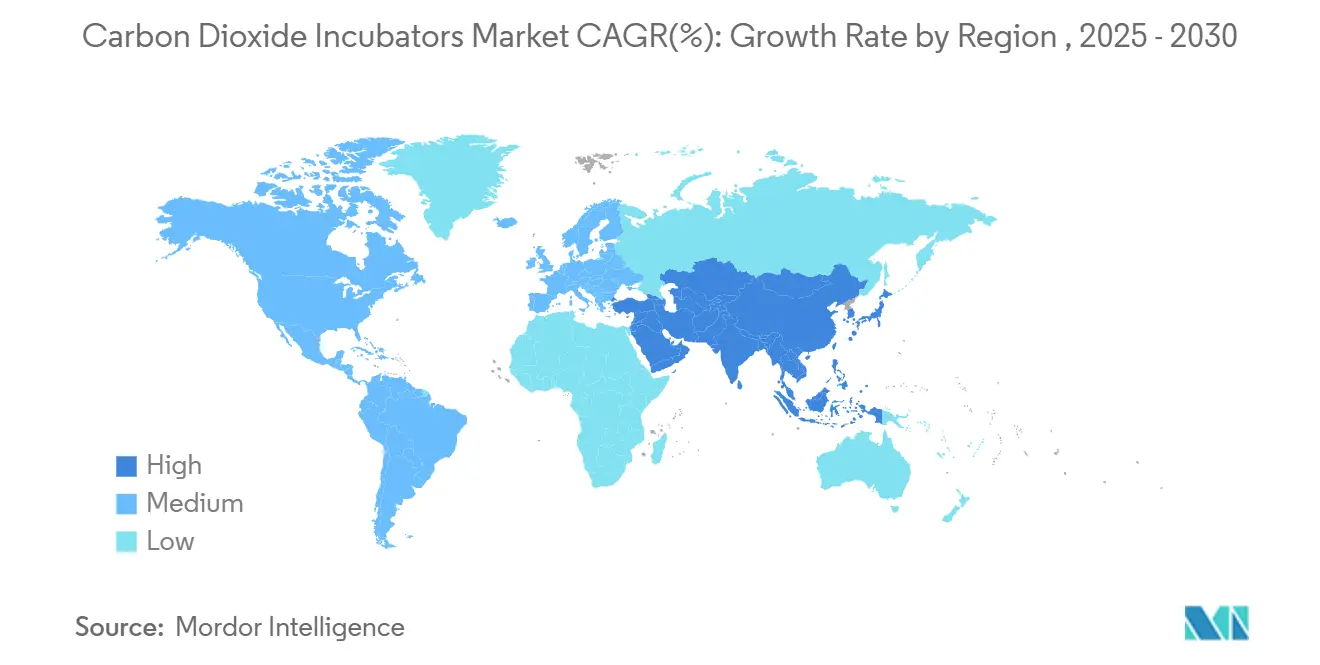

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

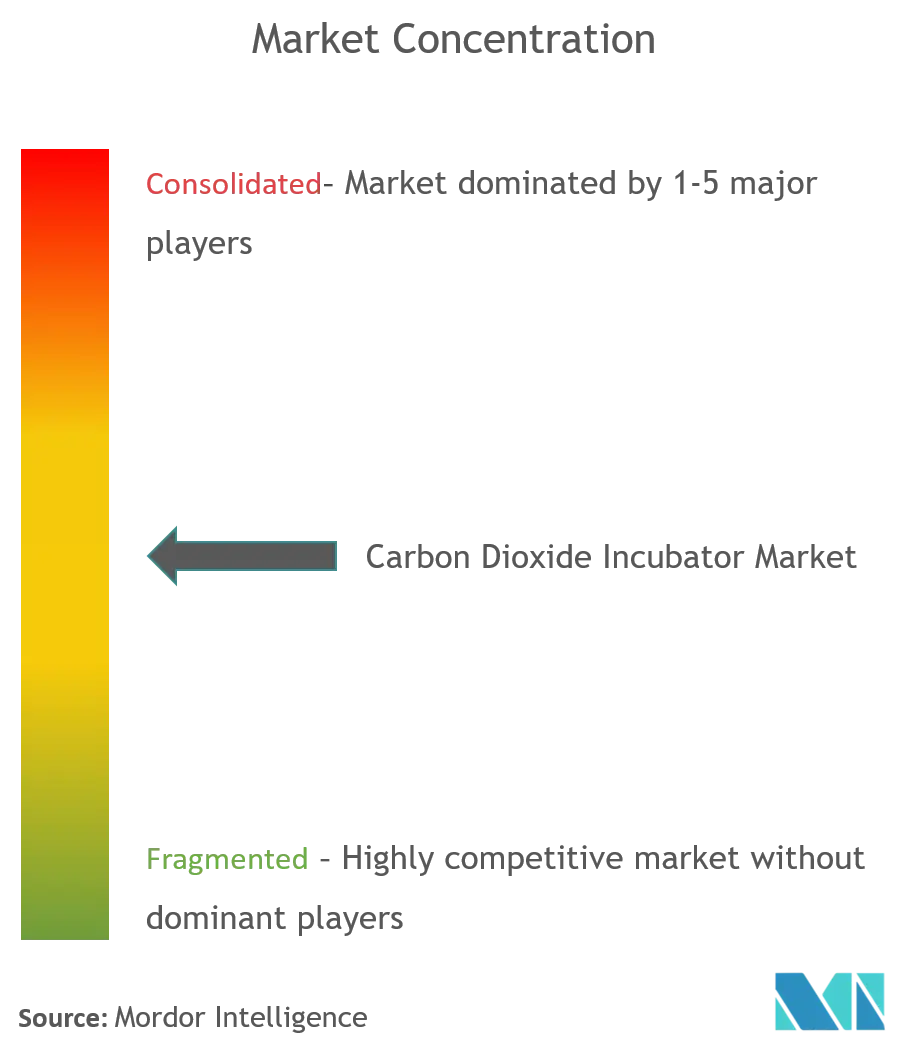

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Incubadoras de Dióxido de Carbono por Mordor Intelligence

El mercado de incubadoras de CO₂ se sitúa en USD 808,36 millones en 2024 y se proyecta que alcance USD 1.061,51 millones en 2030, avanzando a una CAGR del 5,6%. La expansión constante en las carteras de terapias celulares y génicas, las regulaciones más estrictas de control de contaminación y las iniciativas de automatización de laboratorios sostienen la demanda incluso en entornos académicos con presupuesto limitado. Los mayores desembolsos en I+D biofarmacéutica, el avance hacia la fabricación de terapias celulares alogénicas y las normas de eficiencia energética que favorecen los diseños de calefacción directa refuerzan aún más las perspectivas de crecimiento. Los proveedores multinacionales responden con sensores avanzados, monitoreo remoto e interfaces preparadas para IA que se alinean con los conceptos de laboratorio autónomo. El impulso regional difiere: las instalaciones maduras de América del Norte se centran en ciclos de actualización, mientras que los sitios asiáticos de rápido crecimiento añaden capacidades por primera vez, configurando colectivamente la trayectoria del mercado de incubadoras de CO₂.

Conclusiones Clave del Informe

- Por tipo de producto, los modelos con camisa de agua representaron el 45,45% de la participación del mercado de incubadoras de CO₂ en 2024; se prevé que las variantes de calefacción directa crezcan a una CAGR del 6,23% hasta 2030.

- Por capacidad, el segmento de 100–200 L lideró con una participación de ingresos del 41,23% en 2024, mientras que las unidades por debajo de 100 L se expandirán a una CAGR del 6,89% hasta 2030.

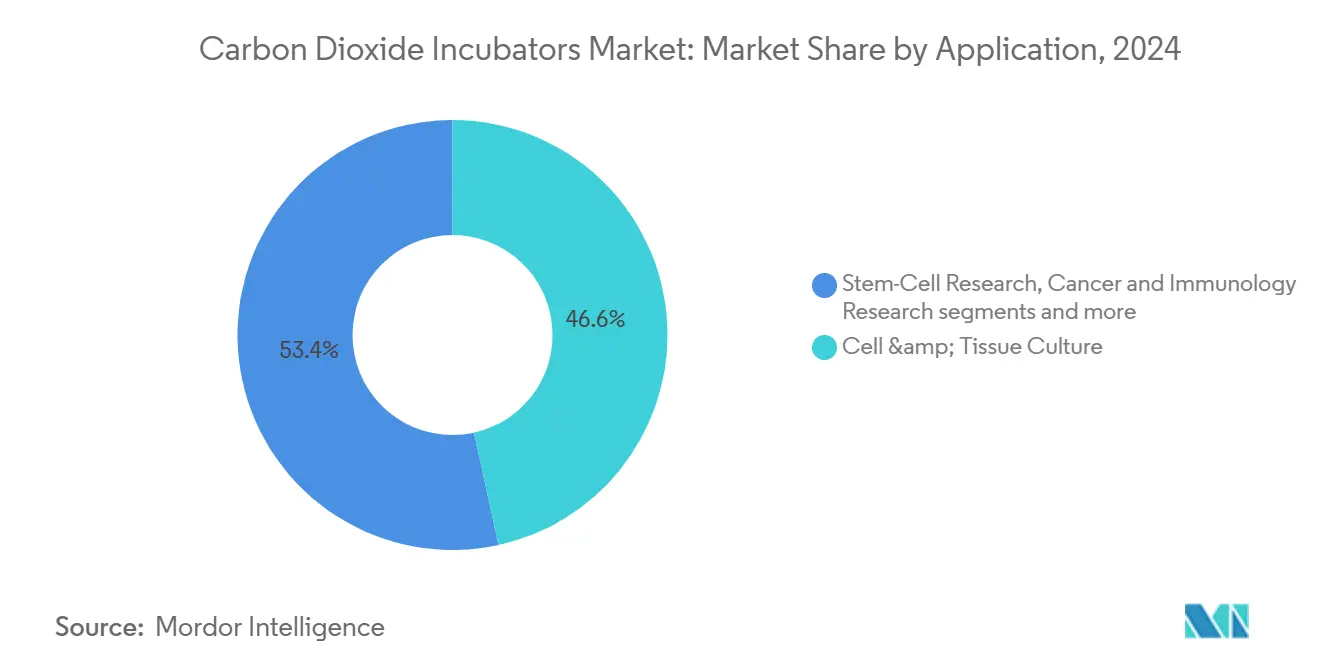

- Por aplicación, el cultivo celular y de tejidos representó el 46,56% del tamaño del mercado de incubadoras de CO₂ en 2024, mientras que la investigación con células madre se perfila para un crecimiento del 7,12% de CAGR.

- Por usuario final, las empresas farmacéuticas y de biotecnología concentraron el 51,22% de la participación del tamaño del mercado de incubadoras de CO₂ en 2024; las CDMOs representan el segmento de mayor crecimiento con una CAGR del 7,89%.

- Por geografía, América del Norte lideró con una participación del 38,89% del mercado de incubadoras de CO₂ en 2024, y se proyecta que Asia-Pacífico registre una CAGR del 7,45% hasta 2030.

Tendencias e Información del Mercado Global de Incubadoras de Dióxido de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de procesos de terapia celular y génica | +1.8% | América del Norte, UE, expansión global | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D biofarmacéutica | +1.5% | Global, APAC emergente | Largo plazo (≥4 años) |

| Crecimiento de los volúmenes de procedimientos de fertilización in vitro | +1.2% | APAC con mayor crecimiento, presencia global | Mediano plazo (2-4 años) |

| Expansión de la fabricación de vacunas basadas en células | +0.9% | América del Norte, UE como núcleo, APAC de seguimiento | Corto plazo (≤2 años) |

| Transición hacia micro-incubadoras automatizadas | +0.7% | América del Norte, UE, APAC selectivo | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia cámaras de un solo uso | +0.6% | UE liderando, adopción global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda para el Desarrollo de Procesos de Terapia Celular y Génica

El crecimiento de las carteras terapéuticas en oncología y enfermedades raras incrementa la necesidad de entornos de incubación que garanticen una uniformidad estricta de temperatura y gas. Sartorius proyecta un crecimiento biofarmacéutico cercano al 10% de CAGR para 2024-2028, con las terapias celulares y génicas superando a los biológicos tradicionales[1]Fuente: Sartorius Group, "Presentación de Relaciones con Inversores," sartorius.com. A medida que los programas transitan de formatos autólogos a alogénicos, los tamaños de lote aumentan, impulsando la adquisición de cámaras más grandes y libres de contaminación. Los fabricantes incorporan software de trazabilidad para satisfacer la evolución de la documentación a nivel de BPF. El mercado de incubadoras de CO₂ obtiene así una demanda recurrente tanto de instalaciones de desarrollo como de escala comercial.

Aumento del Gasto Mundial en I+D Biofarmacéutica

A pesar de ciertos vientos en contra en la financiación, las carteras globales de I+D se mantienen sólidas y los principales proveedores continúan registrando ingresos multimillonarios. Thermo Fisher reportó USD 10,36 mil millones en el primer trimestre de 2025, lo que subraya el sostenido poder adquisitivo de los laboratorios comerciales. Las prioridades de mayor gasto incluyen plataformas de automatización y equipos conectados, lo que impulsa diseños de incubadoras que transmiten datos de rendimiento en tiempo real. El monitoreo habilitado por IA reduce las verificaciones manuales, ayudando a los laboratorios a cumplir sus objetivos de rendimiento mientras mantienen el cumplimiento normativo.

Crecimiento de los Volúmenes Globales de Procedimientos de Fertilización In Vitro

Los mercados de Asia-Pacífico exhiben los patrones de crecimiento más dinámicos, con India experimentando una expansión particularmente rápida a medida que entre 60 y 70 nuevas clínicas de fertilidad abren anualmente, impulsando la participación del mercado organizado del 0% al 40% durante la última década. La infertilidad afecta actualmente a aproximadamente el 17,5% de la población adulta mundial, con 1 de cada 6 parejas experimentando dificultades de fertilidad, lo que genera una demanda sostenida de equipos de laboratorio especializados, incluidas incubadoras de CO₂ avanzadas capaces de mantener condiciones óptimas para el desarrollo embrionario. La creciente red de clínicas de reproducción asistida demanda cada vez más incubadoras de CO₂ compactas y energéticamente eficientes con configuraciones de tres gases y capacidades de recuperación rápida para minimizar las fluctuaciones de pH durante los períodos críticos de cultivo de embriones.

Expansión de la Fabricación de Vacunas Basadas en Células

Las lecciones aprendidas de las recientes respuestas a pandemias aceleran el alejamiento de las plataformas basadas en huevos hacia los sistemas basados en células. Este cambio requiere incubadoras de alto volumen que mantengan la esterilidad durante largos ciclos de producción. Las directrices actualizadas del Anexo 1 de las BPF de la UE elevan el estándar en las operaciones de sistemas cerrados, incentivando los interiores de un solo uso y la descontaminación automatizada. Los mercados emergentes en Asia establecen centros de producción regionales, estimulando una demanda incremental de flotas de incubación escalables dentro del mercado de incubadoras de CO₂.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de capital y mantenimiento de unidades avanzadas | -0.80% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Percepción persistente de riesgo de contaminación entre los laboratorios | -0.50% | Global, con concentración en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Directivas estrictas de eficiencia energética para modelos heredados | -0.40% | América del Norte y UE como núcleo, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro de sensores de CO₂ especializados | -0.30% | Global, con impacto agudo en los centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Mantenimiento de Unidades Avanzadas

Los modelos líderes integran esterilización UV, filtración HEPA y sensores preparados para IoT, lo que eleva los precios de lista y los contratos de servicio. Bio-Rad citó una demanda más débil de instrumentos por parte del sector académico en el primer trimestre de 2025, vinculando las actualizaciones más lentas a ciclos de subvenciones limitados. Los rediseños de eficiencia energética, requeridos bajo las nuevas normas del Departamento de Energía de los Estados Unidos vigentes a partir de 2029, también incrementan los gastos de fabricación[2]Fuente: Departamento de Energía de los Estados Unidos, "Normas de Conservación de Energía para Productos de Refrigeración Misceláneos," federalregister.gov . Las instalaciones más pequeñas difieren las compras, extendiendo los plazos de reemplazo.

Percepción Persistente de Riesgo de Contaminación entre los Laboratorios

Las unidades multigas complejas pueden resultar intimidantes para el personal sin formación avanzada. Incluso con esterilización integrada por ciclos de peróxido de hidrógeno o UV, los operadores siguen siendo cautelosos ante costosas pérdidas de lotes, especialmente en el caso de células primarias irremplazables. Las auditorías regulatorias intensifican la atención sobre la integridad de las superficies y la validación del flujo de aire, lo que lleva a algunos laboratorios a aferrarse a modelos más antiguos y bien conocidos. Los fabricantes responden con interfaces de usuario simplificadas e indicaciones de mantenimiento guiadas para facilitar la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Incubadoras con Camisa de Agua Enfrenta el Desafío de la Calefacción Directa

Los sistemas con camisa de agua capturaron el 45,45% del mercado de incubadoras de CO₂ en 2024 gracias a su incomparable inercia térmica que protege los cultivos sensibles durante las aperturas de puertas. Sin embargo, las políticas de adquisición centradas en la eficiencia energética impulsan una creciente preferencia por las unidades de calefacción directa, proyectadas para crecer un 6,23% anual hasta 2030, a medida que los laboratorios priorizan menores costos operativos y un mantenimiento más sencillo. Las próximas normas de conservación de energía de los Estados Unidos, previstas para su cumplimiento en 2029, probablemente acelerarán la conversión a la arquitectura de calefacción directa.

Los modelos de calefacción directa eliminan los depósitos de agua, reduciendo los vectores de contaminación y el tiempo de inactividad. Los proveedores integran ahora controles PID adaptativos y sensores de CO₂ miniaturizados basados en ScAlN que mejoran los tiempos de recuperación. Las variantes de tres gases también registran una demanda acelerada para la investigación hipóxica. La amplitud de la cartera posiciona a los proveedores para vender accesorios y planes de servicio adicionales, reforzando la trayectoria de crecimiento del mercado de incubadoras de CO₂.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: Dominio del Rango Medio con Crecimiento a Pequeña Escala

Las cámaras entre 100 L y 200 L generaron el 41,23% de los ingresos de 2024, confirmando su punto óptimo entre el rendimiento de muestras y la economía del espacio de laboratorio. Este segmento se beneficia de las renovaciones en las instalaciones farmacéuticas existentes, donde las limitaciones de infraestructura restringen la adopción de formatos más grandes. Las unidades por debajo de 100 L, sin embargo, representan el nicho de expansión más rápida con una CAGR del 6,89%, lo que refleja la proliferación de flujos de trabajo de medicina de precisión y atención en el punto de atención que requieren entornos de cultivo localizados y en pequeños lotes.

La automatización impulsa la selección de capacidad hacia la modularidad. Los prototipos de laboratorio autónomo revelan cómo múltiples incubadoras compactas pueden operar en paralelo, intercambiando volumen por flexibilidad mientras alimentan a los manipuladores robóticos. Como resultado, el tamaño del mercado de incubadoras de CO₂ para sistemas de menos de 100 L podría ampliarse más allá de la demanda académica tradicional hacia entornos hospitalarios y de diagnóstico. Los proveedores responden con diseños apilables y paneles de control en la nube que equilibran la productividad y la huella física.

Por Aplicación: Liderazgo en Cultivo Celular con Aceleración en Células Madre

El cultivo celular y de tejidos mantuvo el 46,56% del tamaño del mercado de incubadoras de CO₂ en 2024, subrayando su centralidad en los protocolos de descubrimiento de fármacos y control de calidad. Los métodos estandarizados, la compatibilidad con consumibles y los técnicos bien capacitados sostienen pedidos repetidos estables. La investigación con células madre, mientras tanto, exhibe un ritmo de crecimiento del 7,12% hasta 2030 a medida que se multiplican las autorizaciones regulatorias para terapias regenerativas. Los entornos hipóxicos de tres gases, los bucles de retroalimentación en tiempo real de CO₂/O₂ y las superficies ultralimpias constituyen criterios de compra básicos en este campo.

La inmunología del cáncer y el trabajo con vacunas también emplean sistemas avanzados para garantizar la estabilidad metabólica durante largos tiempos de cultivo. Los laboratorios de fertilización in vitro adoptan cámaras compactas de recuperación rápida que aseguran la viabilidad de los embriones. En conjunto, estos segmentos diversifican los flujos de ingresos y distribuyen la demanda entre grupos de compradores académicos, clínicos e industriales, amortiguando al sector de incubadoras de CO₂ frente a desaceleraciones cíclicas en otros ámbitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Farmacéutico con Aceleración de las CDMOs

Las empresas farmacéuticas y de biotecnología generaron el 51,22% de la facturación de 2024, impulsadas por sólidas carteras de biológicos y obligaciones de control de calidad. Las instalaciones de alto volumen requieren una validación estricta y contratos de servicio, favoreciendo a los proveedores establecidos. Las CDMOs registran el crecimiento más rápido con una CAGR del 7,89% hasta 2030, a medida que las empresas originadoras externalizan la fabricación a socios con activos ligeros. Los ciclos de expansión de instalaciones resultantes amplían directamente el mercado de incubadoras de CO₂.

Los centros académicos e institutos gubernamentales mantienen bases de instalación significativas, pero enfrentan una financiación cada vez más ajustada, lo que extiende la vida útil de los equipos. Las clínicas de fertilización in vitro y los laboratorios hospitalarios aumentan sus compras para apoyar la creciente actividad de servicios de fertilidad. En todos los segmentos, el costo total de propiedad —incluidos energía, tiempo de inactividad y cumplimiento normativo— es ahora una métrica de selección primaria, que influye en la fidelidad a la marca y en el momento de las actualizaciones.

Análisis Geográfico

América del Norte contribuyó con el 38,89% de los ingresos de 2024, lo que refleja profundas cadenas de suministro biofarmacéuticas, universidades bien financiadas y una adopción temprana de renovaciones energéticamente eficientes. La demanda de reemplazo domina, con compradores que cambian unidades antiguas con camisa de agua por modelos de calefacción directa que cumplen con las próximas normas del Departamento de Energía de los Estados Unidos. Las redes de servicio y la disponibilidad de repuestos del mercado secundario consolidan aún más las posiciones de los proveedores.

Europa mantiene una participación considerable gracias a las estrictas normas de control de contaminación y las directivas de sostenibilidad. El reglamento de ecodiseño de la UE de 2024 exige criterios de durabilidad y reparabilidad, orientando a los compradores hacia modelos premium con evaluaciones documentadas del ciclo de vida. Los clústeres farmacéuticos en Alemania, Irlanda y Escandinavia anclan la demanda recurrente, mientras que las subvenciones gubernamentales fomentan el despliegue de sensores inteligentes para el seguimiento energético.

Asia-Pacífico muestra la trayectoria más pronunciada con una CAGR del 7,45%, a medida que China, India y el Sudeste Asiático escalan la fabricación de biológicos y las clínicas de fertilidad. Los menores costos laborales atraen instalaciones de CDMOs que instalan grandes flotas de incubadoras, favoreciendo a los proveedores con centros de servicio regionales. Las regulaciones locales reflejan cada vez más las normas de BPF occidentales, acelerando la adopción de interiores de un solo uso y funciones avanzadas de descontaminación. En conjunto, estas dinámicas refuerzan el impulso del mercado de incubadoras de CO₂ en las economías emergentes.

Panorama Competitivo

El mercado permanece moderadamente fragmentado, aunque las marcas líderes aprovechan la escala de I+D y los centros de soporte globales para ampliar sus ventajas competitivas. Thermo Fisher sostiene ventas trimestrales multimillonarias que financian actualizaciones frecuentes, como módulos de monitoreo impulsados por IA. Panasonic Healthcare canaliza su experiencia en climatización hacia el ahorro energético de las incubadoras de CO₂ y la ergonomía del sellado de puertas. Eppendorf se centra en interfaces intuitivas orientadas a laboratorios académicos.

El creciente énfasis regulatorio en el consumo de energía alienta a los proveedores a publicitar el ahorro en kilovatios-hora, posicionando los modelos conformes por delante de los plazos del Departamento de Energía de los Estados Unidos para 2029. Binder promueve plataformas de calefacción directa sin agua combinadas con ciclos de descontaminación UV. Los innovadores más pequeños exploran sensores de CO₂ miniaturizados para reducir los factores de forma y los tiempos de calentamiento.

Los movimientos estratégicos incluyen el lanzamiento a principios de 2025 por parte de Thermo Fisher de centrífugas de ahorro energético que complementan las carteras de incubadoras sostenibles, las inversiones de Panasonic centradas en baterías que indirectamente impulsan la experiencia en gestión térmica, y la línea de productos conformes con el reglamento de gases fluorados de Binder, alineada con las nuevas normas de refrigerantes de la UE. Las asociaciones con especialistas en automatización permiten a los actores establecidos integrar brazos robóticos y conectividad con sistemas de gestión de información de laboratorio, profundizando la fidelización de cuentas dentro del mercado de incubadoras de CO₂.

Líderes del Sector de Incubadoras de Dióxido de Carbono

Eppendorf AG

Panasonic Healthcare Co.

Thermo Fisher Scientific Inc.

Sheldon Manufacturing Inc.

BINDER GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2021: Esco lanzó la Incubadora de CO₂ Esco CelCulture con Esterilización por Calor Elevado (CCL-HHS). Este nuevo producto adopta un sistema de esterilización por calor seco a 180 °C, demostrado como eficaz para eliminar normalmente hongos resistentes, esporas bacterianas y células vegetativas que pueden contaminar el espacio de trabajo.

- Marzo de 2023: Eppendorf presentó la plataforma de gestión digital VisioNize Lab Suite para dispositivos de laboratorio, que permite el monitoreo remoto, notificaciones de alarmas de dispositivos y servicios digitales modulares para mejorar la seguridad de las muestras y el cumplimiento normativo en las operaciones de incubadoras de CO₂.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de incubadoras de dióxido de carbono como todos los equipos fabricados en fábrica que mantienen temperatura controlada, humedad y atmósferas de CO2 al 5 % (o multigás) para trabajos con células vivas, microbianos y de embriología en laboratorios de investigación, biofarmacéutica, clínicos y de análisis de alimentos. Las unidades pueden ser de camisa de agua, camisa de aire, calor directo o variedades de tri-gas, y se valoran nuevas a precios en fábrica en USD.

Las exclusiones del alcance incluyen incubadoras reacondicionadas o en alquiler y jarras anaeróbicas simples, que quedan fuera de nuestra contabilización.

Descripción general de la segmentación

- Por Tipo de Producto

- Incubadora de CO₂ con Camisa de Agua

- Incubadora de CO₂ con Camisa de Aire

- Incubadora de CO₂ de Calefacción Directa

- Incubadora de Múltiples Gases (Tres Gases)

- Incubadora Portátil / de Sobremesa

- Tipos Personalizados y Otros

- Por Capacidad

- Menos de 100 L

- 100 – 200 L

- Más de 200 L

- Por Aplicación

- Cultivo Celular y de Tejidos

- Investigación con Células Madre

- Investigación en Cáncer e Inmunología

- Fertilización In Vitro

- Microbiología y Diagnóstico

- Otras Aplicaciones Emergentes

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Institutos de Investigación y Académicos

- Laboratorios Clínicos y de Fertilización In Vitro

- Laboratorios de Análisis de Alimentos y Medioambientales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de servicio, gerentes de compras en salas blancas biofarmacéuticas, embriólogos de FIV en América del Norte, Europa y Asia, y distribuidores que cubren ciudades de segundo nivel. Estas conversaciones confirmaron los ciclos de reemplazo, las combinaciones típicas de capacidad y los rangos de precios actuales, llenando las brechas críticas dejadas por la investigación de escritorio.

Investigación de escritorio

Primero mapeamos la base de demanda utilizando conjuntos de datos abiertos de organismos como los National Institutes of Health, los U.S. Centers for Medicare & Medicaid Services (recuentos de ciclos de FIV), los códigos PRODCOM de dispositivos médicos de Eurostat y los registros de envíos aduaneros compilados por Volza. Las tendencias de patentes de Questel y los artículos revisados por pares en revistas como Applied Microbiology & Biotechnology ayudaron a calibrar la difusión tecnológica, mientras que los informes 10-K y las presentaciones para inversores de las empresas aclararon los precios de venta promedio. D&B Hoovers proporcionó ingresos concretos para los principales fabricantes. Las fuentes anteriores son ilustrativas; se consultaron numerosos registros públicos adicionales para verificaciones cruzadas y contexto.

Dimensionamiento y pronóstico del mercado

Un modelo mixto de arriba hacia abajo convierte los recuentos de laboratorios y los volúmenes de procedimientos de FIV en demanda potencial de cámaras, que luego se verifica de forma cruzada mediante consolidaciones de proveedores de abajo hacia arriba sobre ASP x unidades muestreadas. Variables clave como las instalaciones de terapia celular GMP instaladas, el financiamiento anual de ciencias de la vida del NIH, los ciclos promedio de transferencia de embriones por clínica y las tasas de reemplazo a cinco años impulsan el valor del año base. La regresión multivariante proyecta cada variable, mientras que el análisis de escenarios evalúa las fluctuaciones del tipo de cambio y las desaceleraciones del capex. Los resultados alimentan un pronóstico de suavización exponencial hasta 2030. Cuando los totales de abajo hacia arriba difieren en más de dos puntos porcentuales del total de arriba hacia abajo, los supuestos sobre utilización o ASP se revisan con expertos de campo.

Ciclo de validación de datos y actualización

Todos los resultados intermedios se someten a verificaciones de anomalías, revisión por pares y aprobación de analistas senior. Los modelos se actualizan cada 12 meses, con revisiones a mitad de ciclo si los retiros del mercado, los cambios regulatorios o las fusiones y adquisiciones materiales alteran la oferta o la dinámica de precios. Se realiza una verificación final justo antes de la publicación del informe, para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de Incubadoras de Dióxido de Carbono de Mordor es la opción confiable

Las estimaciones publicadas rara vez coinciden; las diferencias generalmente se deben a qué se contabiliza, la antigüedad de los datos, el tratamiento de las divisas o la agresividad con que se modelan los factores de crecimiento.

Los principales impulsores de las brechas aquí incluyen si las unidades de tri-gas de sobremesa y los laboratorios de análisis de alimentos están dentro del alcance, si la progresión del ASP asume actualizaciones de sensores premium, y con qué frecuencia se actualizan las cifras. El enfoque de Mordor captura el espectro completo de unidades nuevas, vincula los ASP a los registros auditados de los fabricantes y se revisa anualmente, reduciendo la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 808,36 millones | Mordor Intelligence | - |

| USD 769,42 millones | Regional Consultancy A | Omite unidades tri-gas y personalizadas; última actualización 2023; se basa únicamente en datos de escritorio de arriba hacia abajo |

| USD 384,90 millones | Global Consultancy B | Contabiliza únicamente laboratorios de investigación y FIV, utiliza ASP conservador obtenido de una muestra limitada de proveedores |

La comparación muestra que los alcances más reducidos o las actualizaciones poco frecuentes pueden reducir a la mitad la cifra principal. Al alinear la amplitud de cobertura con puntos de precio verificados y un ritmo de actualización disciplinado, Mordor ofrece una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Incubadoras de Dióxido de Carbono?

Se proyecta que el Mercado de Incubadoras de Dióxido de Carbono registre una CAGR del 7,9% durante el período de previsión (2025-2030).

¿Quiénes son los actores clave en el Mercado de Incubadoras de Dióxido de Carbono?

Eppendorf AG, Panasonic Healthcare Co., Thermo Fisher Scientific Inc., Sheldon Manufacturing Inc. y BINDER GmbH son las principales empresas que operan en el Mercado de Incubadoras de Dióxido de Carbono.

¿Cuál es la región de más rápido crecimiento en el Mercado de Incubadoras de Dióxido de Carbono?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Incubadoras de Dióxido de Carbono?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Incubadoras de Dióxido de Carbono.

¿Qué años cubre este Mercado de Incubadoras de Dióxido de Carbono?

El informe cubre el tamaño histórico del Mercado de Incubadoras de Dióxido de Carbono para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Incubadoras de Dióxido de Carbono para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: