Tamaño y Participación del Mercado de Automatización Modular de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

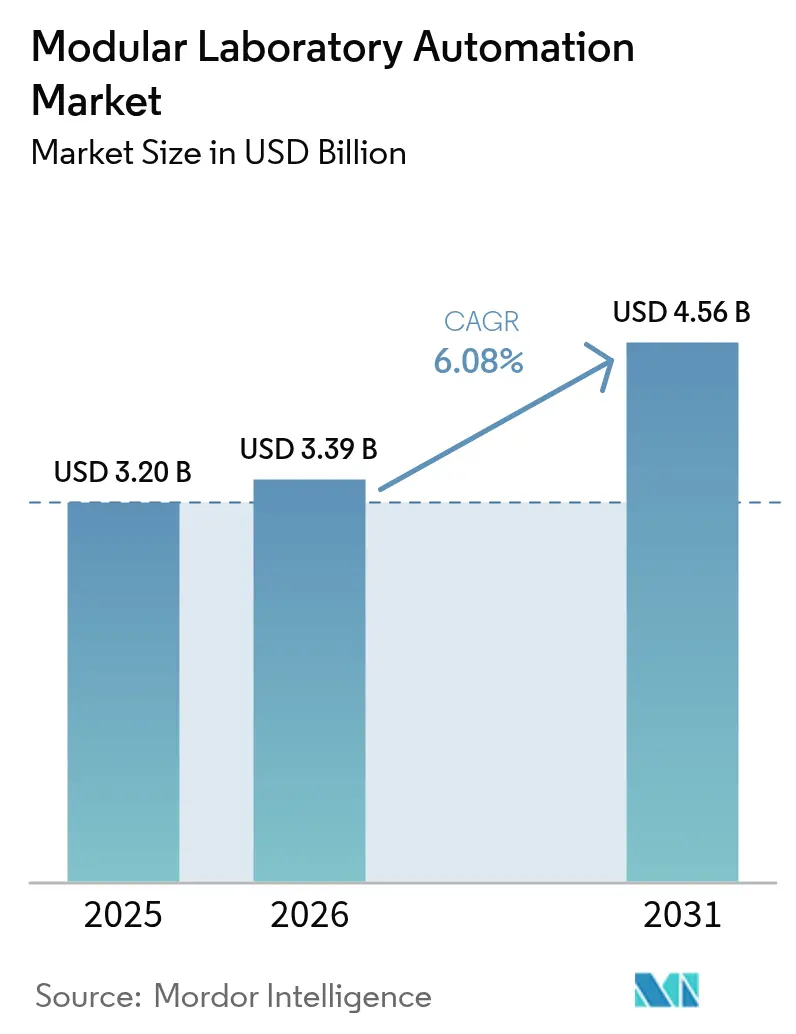

| Tamaño del Mercado (2026) | 3.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

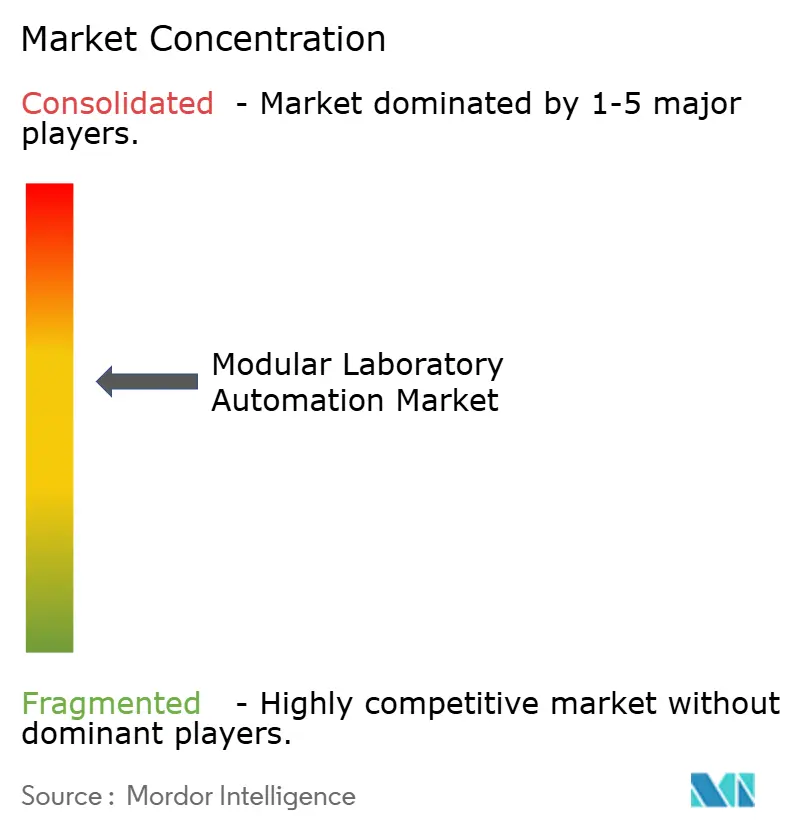

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización Modular de Laboratorio por Mordor Intelligence

El tamaño del mercado de automatización modular de laboratorio fue valorado en USD 3,2 mil millones en 2025 y se estima que crecerá desde USD 3,39 mil millones en 2026 hasta alcanzar USD 4,56 mil millones en 2031, a una CAGR del 6,08% durante el período de pronóstico (2026-2031). El mayor escrutinio regulatorio, la reducción de la fuerza laboral de laboratorio y la creciente necesidad de datos reproducibles posicionan a las celdas de trabajo automatizadas y conectadas en red como infraestructura crítica para la innovación en ciencias de la vida. Los proveedores ahora agrupan software de inteligencia artificial con robótica, permitiendo a los laboratorios estandarizar protocolos, capturar registros de auditoría completos y acortar los ciclos de prueba. Los fabricantes farmacéuticos están acelerando la adopción para satisfacer los requisitos de control de contaminación del Anexo 1 de las BPF de la UE, mientras que las redes hospitalarias favorecen los despliegues modulares que escalan las pruebas distribuidas sin largos proyectos de construcción. En paralelo, el apoyo federal como el programa MATChS de los NIH señala que la automatización de laboratorio ya no es discrecional, sino un habilitador estratégico para la investigación biomédica.

Conclusiones Clave del Informe

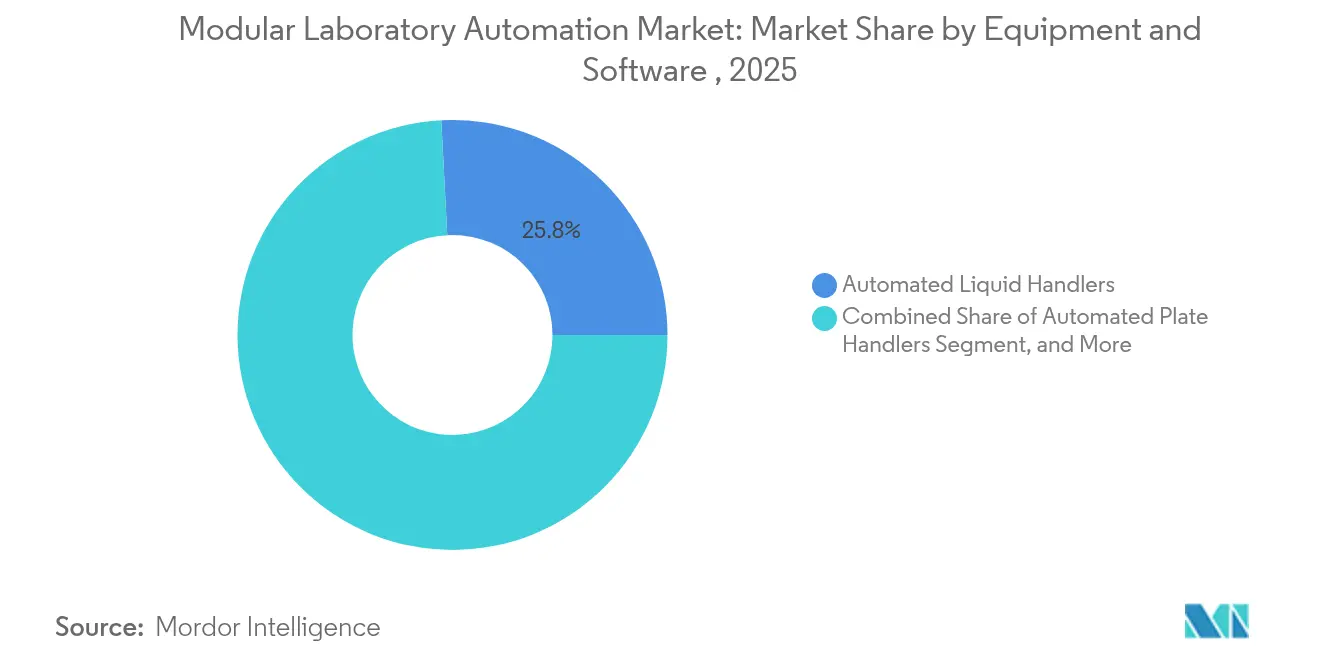

- Por equipos y software, los manejadores de líquidos automatizados representaron el 25,83% de la participación del mercado de automatización modular de laboratorio en 2025; los sistemas automatizados de almacenamiento y recuperación están en camino de alcanzar una CAGR del 6,94% hasta 2031.

- Por campo de aplicación, el diagnóstico clínico tuvo una participación de ingresos del 28,12% en 2025, mientras que los flujos de trabajo de terapia celular y génica se proyectan para expandirse a una CAGR del 9,21% hasta 2031.

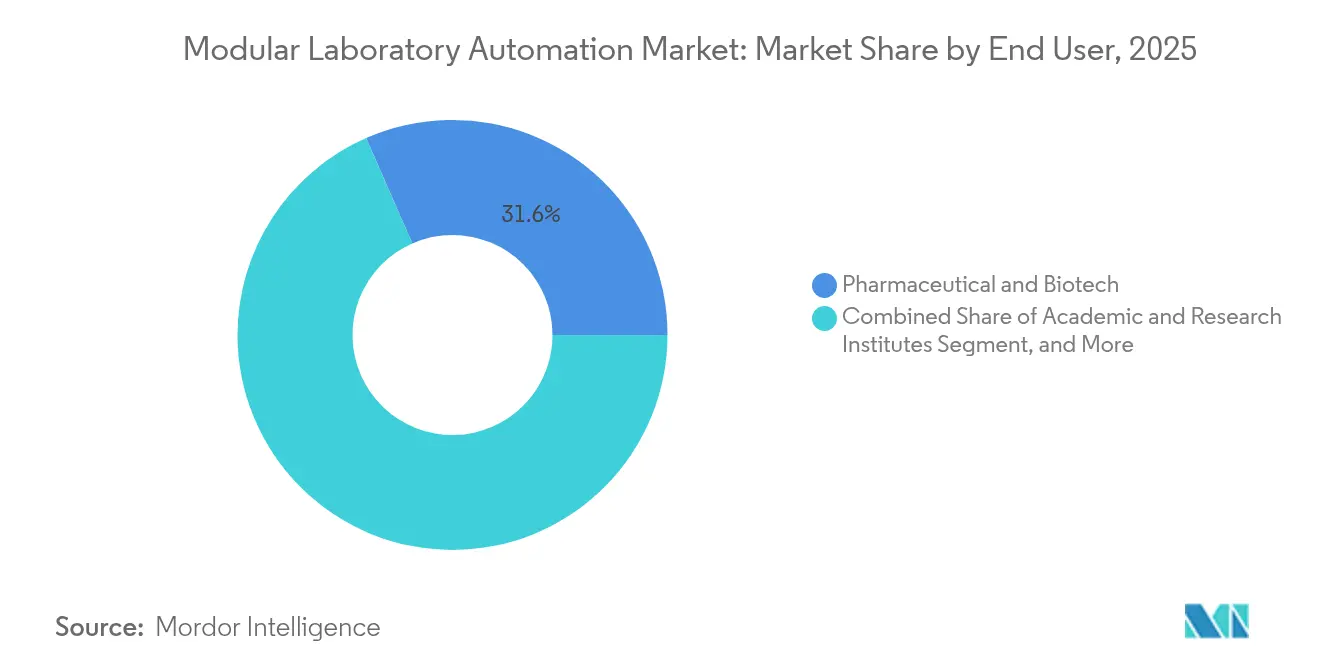

- Por usuario final, las empresas farmacéuticas y de biotecnología capturaron el 31,58% del tamaño del mercado de automatización modular de laboratorio en 2025; se pronostica que las organizaciones de investigación por contrato crecerán a una CAGR del 8,2% hasta 2031.

- Por tipo de automatización, las celdas de trabajo modulares lideraron con una participación de ingresos del 28,74% en 2025, mientras que los robots móviles/conectados a la nube están configurados para crecer a una CAGR del 8,77% para 2031.

- Por geografía, América del Norte representó el 41,15% de los ingresos globales en 2025; la región Asia-Pacífico es el territorio de más rápido crecimiento hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización Modular de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de reproducibilidad e integridad de datos | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez crónica de mano de obra calificada en laboratorios de ciencias de la vida | +2.1% | Global, aguda en América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Genómica de alto rendimiento y cadenas de producción de terapia celular | +1.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de control de contaminación del Anexo 1 de las BPF de la UE | +1.2% | Europa con repercusión global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Reproducibilidad e Integridad de Datos

Las plataformas automatizadas imponen un control estricto del proceso, reduciendo la variabilidad que las técnicas manuales suelen introducir. El sistema de clasificación de la Clínica Mayo mueve 6.000 tubos por hora sin errores de clasificación, demostrando una captura de datos sin defectos. Tales resultados son indispensables a medida que los reguladores exigen registros de auditoría detallados para cada ensayo. Los consorcios multisitio utilizan flujos de trabajo robóticos estandarizados para comparar resultados con confianza, impulsando los estudios colaborativos. Los proveedores incorporan cada vez más registros compatibles con cadena de bloques para salvaguardar los datos brutos. Estas capacidades elevan la credibilidad del laboratorio al presentar evidencia ante las agencias reguladoras.

Escasez Crónica de Mano de Obra Calificada en Laboratorios de Ciencias de la Vida

Las vacantes que se acercan a 25.000 puestos en América del Norte han impulsado a los laboratorios hacia la automatización que reasigna tareas repetitivas a las máquinas mientras los científicos se concentran en la interpretación. La microtomía robótica de Clarapath permite a un técnico supervisar múltiples estaciones de preparación de portaobjetos, triplicando la capacidad de producción. Tales beneficios multiplicadores de mano de obra acortan los retrasos en las pruebas y apoyan las operaciones las 24 horas del día, los 7 días de la semana sin primas por horas extra. La automatización también institucionaliza el conocimiento tácito al codificar los protocolos en software, reduciendo el tiempo de incorporación de nuevos empleados. Con el aumento de las tasas de jubilación, la justificación económica para las inversiones en el mercado de automatización modular de laboratorio se fortalece aún más. [1]Clarapath, "Clarapath Automatiza el Flujo de Trabajo de Preparación de Portaobjetos y Microtomía," The Dark Report, api.clarapath.com

Genómica de Alto Rendimiento y Cadenas de Producción de Terapia Celular

Los estudios de secuenciación a gran escala y los ensayos de terapia celular exigen un ritmo imposible con la pipeteo manual. Los manejadores de líquidos automatizados ahora ensamblan bibliotecas de secuenciación para miles de muestras en paralelo, reduciendo drásticamente el costo por muestra. Para la producción de CAR-T, los robots de circuito cerrado de Danaher mantienen límites estériles mientras ejecutan manipulaciones celulares precisas. Asociaciones como Astellas–YASKAWA aprovechan robots de doble brazo para unificar la planificación de movimientos con análisis en línea. La fusión de la inteligencia artificial con la visión artificial permite la corrección de errores en tiempo real, elevando los rendimientos y reforzando el mercado de automatización modular de laboratorio como la columna vertebral de la fabricación de medicina de precisión.

Mandatos de Control de Contaminación del Anexo 1 de las BPF de la UE

Las regulaciones vigentes desde 2023 elevan la robótica de opcional a esencial en las salas estériles. Los nuevos aisladores sin guantes se integran con brazos autónomos que dispensan, tapan e inspeccionan viales sin contacto humano. Los sensores de monitoreo ambiental continuo alimentan datos en paneles de control en la nube que alertan a los operadores antes de que las partículas superen los umbrales. Las empresas estandarizan estos flujos de trabajo centrados en robots a nivel global, asegurando que cada lote cumpla con la jurisdicción más estricta. El viento regulatorio de cola acelera los ciclos de adquisición, incorporando el mercado de automatización modular de laboratorio en planes de inversión de capital a largo plazo. [2]OPTIMA, "Anexo 1 – Soluciones para una Implementación Exitosa," OPTIMA, optima-packaging.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial y largos ciclos de retorno de la inversión | -1.4% | Global, más difícil para laboratorios más pequeños | Corto plazo (≤2 años) |

| Complejidad de integración con instrumentos heredados y LIMS | -1.1% | Global, mayor en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Largos Ciclos de Retorno de la Inversión

Los bancos robóticos de nivel básico cuestan entre USD 100.000 y 300.000, mientras que las líneas completas superan USD 1 millón, lo que supone una carga para los presupuestos académicos y de tamaño mediano. El período de recuperación a menudo se extiende más allá de tres años porque beneficios como datos sin errores o la reasignación de personal resisten una monetización simple. Los esquemas de arrendamiento y los precios basados en el uso reducen parcialmente la barrera, pero los contratos de mantenimiento, la validación y la capacitación de operadores aún elevan el costo total de propiedad. Los comités de finanzas, por lo tanto, escalonan las inversiones en fases, favoreciendo el enfoque del mercado de automatización modular de laboratorio que permite a los sitios agregar capacidad de forma incremental.

Complejidad de Integración con Instrumentos Heredados y LIMS

Muchos instrumentos son anteriores a las API modernas, lo que obliga a los laboratorios a construir middleware que mapee formatos de archivo y concilie códigos de barras. La codificación personalizada infla los plazos del proyecto y arriesga silos de datos si los proveedores cambian los protocolos. Las plataformas LIMS nativas de la nube prometen conectividad de tipo plug-and-play, pero la migración de décadas de resultados históricos aumenta las cargas de validación. Sin planes de gobernanza de datos empresariales, las ganancias de productividad completas del mercado de automatización modular de laboratorio permanecen sin realizarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Equipos y Software: Los Manejadores de Líquidos Impulsan la Base del Mercado

Los manejadores de líquidos automatizados generaron el 25,83% del tamaño del mercado de automatización modular de laboratorio en 2025, consolidando su papel como columna vertebral de la preparación de ensayos. Los laboratorios favorecen estas plataformas porque el pipeteo de precisión garantiza la calidad de los datos posteriores mientras libera al personal para tareas analíticas. La demanda de software integrado que optimiza los diseños de cubierta y predice el consumo de puntas está creciendo, reduciendo el desperdicio de consumibles y el tiempo de inactividad no planificado. Los sistemas automatizados de almacenamiento y recuperación, proyectados para crecer a una CAGR del 6,94%, resuelven el desafío crónico del archivo de muestras al entregar muestras a las celdas de trabajo justo a tiempo. Los proveedores ahora combinan almacenes de baja temperatura con planificación de rutas mediante inteligencia artificial, minimizando los eventos de congelación-descongelación y salvaguardando la integridad de las biomoléculas.

La innovación en software da forma a la diferenciación competitiva a medida que los proveedores incorporan algoritmos de aprendizaje automático que detectan anomalías antes de que se propaguen los fallos en los ensayos. La plataforma Vulcan de Thermo Fisher ilustra cómo la combinación de brazos robóticos con flujos de trabajo de autoajuste eleva el rendimiento. Los analizadores capaces de espectrometría de masas en línea o detección de fluorescencia comprimen el tiempo total de respuesta, permitiendo a los laboratorios condensar protocolos de varios días en turnos únicos. El efecto neto es un aumento estructural en la demanda de ecosistemas cohesivos en lugar de equipos de propósito único, reforzando el énfasis de los proveedores en ecosistemas del mercado de automatización modular de laboratorio que orquestan hardware y datos en un único panel de control.

Por Campo de Aplicación: El Diagnóstico Clínico Lidera la Adopción de la Automatización

El diagnóstico clínico contribuyó con el 28,12% de los ingresos en 2025, respaldado por químicas de alto volumen y estrictos criterios de acreditación que recompensan la automatización reproducible. Los laboratorios hospitalarios integran celdas de trabajo vinculadas por transportadores con middleware que publica resultados verificados directamente en los registros electrónicos de salud, acortando los ciclos de atención al paciente. Los flujos de trabajo de terapia celular y génica, con pronóstico de CAGR del 9,21%, necesitan robots de sistema cerrado que minimicen el riesgo de contaminación durante los largos períodos de cultivo. Los robots equipados con sensores ambientales y clasificadores de inteligencia artificial mantienen una limpieza submicrónica, previniendo fallos de lotes que podrían costar millones de USD.

Los grupos de descubrimiento de fármacos continúan desplegando cribados de alto rendimiento en placas de 1.536 pocillos, mientras que los consorcios de genómica automatizan la preparación de bibliotecas para cohortes poblacionales. La proteómica está emergiendo a medida que los laboratorios automatizan la digestión de muestras y la carga de LC-MS. Las plataformas interdisciplinarias que admiten protocolos agnósticos de reactivos están ganando terreno, ya que permiten a los sitios pivotar la capacidad entre cargas de trabajo de diagnóstico, descubrimiento y fabricación. Esta versatilidad refuerza la inversión en el mercado de automatización modular de laboratorio porque un único desembolso de capital sirve a muchas fuentes de ingresos.

Por Usuario Final: Las Empresas Farmacéuticas y de Biotecnología Anclan la Demanda del Mercado

Las empresas farmacéuticas y de biotecnología capturaron el 31,58% del gasto en 2025, impulsadas por las obligaciones regulatorias de integridad de datos y la necesidad de comprimir los plazos de desarrollo. La biología de alto rendimiento combinada con registros electrónicos de lotes acelera las presentaciones de IND y reduce el riesgo de fracaso en los ensayos de etapa tardía. Las organizaciones de investigación por contrato, que se expanden a una CAGR del 8,2%, despliegan automatización flexible que maneja métodos específicos del cliente sin largos ciclos de validación. Su poder adquisitivo incentiva a los proveedores a estandarizar complementos que intercambian clases de líquidos y configuraciones de cubierta en minutos.

Los institutos académicos adoptan celdas de trabajo modulares para aprovechar al máximo las subvenciones limitadas y aun así cumplir con las expectativas de revisión por pares en cuanto a reproducibilidad. Los laboratorios clínicos, presionados por el crecimiento del volumen de pruebas y las brechas en la fuerza laboral, utilizan robots preanalíticos que descapan tubos y alicuotan muestras automáticamente. Las leyes de alimentos y medio ambiente requieren sistemas robustecidos que resistan muestras ácidas o cargadas de partículas; este nicho sostiene un subconjunto especializado dentro del mercado de automatización modular de laboratorio, a menudo entregado como unidades compactas de sobremesa.

Por Tipo de Automatización: Las Celdas de Trabajo Modulares Equilibran Flexibilidad e Integración

Las celdas de trabajo modulares representaron el 28,74% de los ingresos en 2025, validando la premisa de que el despliegue gradual equilibra costo y capacidad. Los laboratorios a menudo comienzan con un núcleo de manejo de líquidos, agregan movedores de placas y luego integran análisis a medida que los volúmenes escalan. Los robots móviles o conectados a la nube, que se espera se expandan a una CAGR del 8,77%, recorren múltiples bancos y comparten recursos entre departamentos, haciendo un uso más eficiente del capital. Sus cámaras a bordo admiten diagnósticos de servicio remoto, una característica valorada en redes geográficamente dispersas.

La automatización de instrumentos independientes sigue siendo relevante donde la precisión de análisis único supera al rendimiento. Las celdas de trabajo integradas ofrecen rutas de muestras lineales ideales para laboratorios de referencia con curvas de demanda predecibles. Las líneas de automatización total de laboratorio ocupan el nivel premium; aunque costosas, prácticamente eliminan los puntos de contacto humano, logrando la mayor velocidad de flujo de trabajo posible. Independientemente de la configuración, el firmware reforzado en seguridad y el control de acceso basado en roles son ahora estándar, reflejando las expectativas de ciberseguridad en el mercado de automatización modular de laboratorio.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 41,15% en 2025, reflejando la concentración de sedes de biofarmacéuticas, la generosa financiación de los NIH y un entorno regulatorio maduro que favorece las inversiones tecnológicas. Las recientes subvenciones federales, como el premio MATChS de USD 2,15 millones, confirman el respaldo del sector público a la automatización inteligente. Los hospitales de primer nivel están integrando celdas de trabajo descentralizadas, acercando el procesamiento de muestras a la admisión de pacientes para reducir los retrasos logísticos. Los clústeres de ciencias de la vida de Canadá aprovechan los créditos fiscales provinciales para actualizar la infraestructura de investigación, aunque la escasez de personal sigue siendo aguda; la automatización ofrece, por lo tanto, un camino pragmático para mantener el rendimiento a pesar de la limitada plantilla. México, buscando la acreditación de exportación para inyectables estériles, está pilotando aisladores robóticos para cumplir con los requisitos del Anexo 1 y asegurar contratos de fabricación por contrato.

Asia-Pacífico registra la trayectoria de crecimiento más alta a medida que los gobiernos subvencionan la infraestructura biotecnológica y fomentan la fabricación local de terapias avanzadas. China invierte en centros nacionales de secuenciación que adoptan tuberías completamente automatizadas de circuito cerrado, reduciendo los costos por genoma y acelerando los programas piloto de medicina de precisión. La envejecida población de Japón eleva la demanda de automatización diagnóstica capaz de manejar paneles de enfermedades crónicas. El sector de fabricación por contrato de India implementa aisladores modulares que cumplen con los estándares globales de esterilidad, posicionando las plantas nacionales para exportaciones a mercados regulados. Corea del Sur se centra en centros de excelencia de terapia celular que combinan robots de doble brazo con análisis de inteligencia artificial, llevando biológicos complejos al mercado más rápidamente. Colectivamente, estas iniciativas sustentan una demanda sostenida en todo el mercado de automatización modular de laboratorio en toda la región.

Europa sigue siendo un mercado fundamental porque el Anexo 1 eleva las barreras técnicas a favor de la robótica, impulsando actualizaciones en las líneas de llenado y acabado heredadas. La base de ingeniería de Alemania integra mecatrónica de alta precisión con plataformas MES nativas de la nube, mientras que el Reino Unido canaliza fondos de investigación hacia asociaciones entre universidades y hospitales que validan celdas de trabajo dirigidas por inteligencia artificial. Francia moderniza los laboratorios del sector público a través de paquetes de estímulo que compensan el gasto de capital inicial. Italia y España priorizan la automatización total de laboratorio en las operaciones de bancos de sangre para reducir los errores de transfusión. La uniformidad regulatoria en el Espacio Económico Europeo fomenta la estandarización transfronteriza, permitiendo a los proveedores ofrecer paquetes de validación uniformes y, por lo tanto, agilizar la adquisición en múltiples sitios dentro del mercado de automatización modular de laboratorio.

Panorama regulatorio

La automatización modular de laboratorios está determinada por la integridad de los datos, la interoperabilidad y las expectativas de rendimiento validadas en entornos regulados, incluidos el diagnóstico clínico y la fabricación GMP. En Europa, las expectativas de control de la contaminación del Anexo 1 de las GMP de la UE (vigentes desde 2023) han impulsado la adopción de robótica, sistemas cerrados y monitoreo continuo para reducir las intervenciones humanas en flujos de trabajo estériles. Las implementaciones clínicas y de diagnóstico también se corresponden con marcos de gestión de calidad y competencia (por ejemplo, ISO 15189:2022), y cuando el software de automatización forma parte de un flujo de trabajo de DIV, el IVDR de la UE añade requisitos adicionales de cumplimiento y documentación.

En los Estados Unidos, la interoperabilidad está cada vez más vinculada a normas de consenso reconocidas, y la FDA mantiene un catálogo de normas reconocidas relevantes para la comunicación con sistemas automatizados de laboratorios clínicos. Los organismos normalizadores también proporcionan puntos de referencia para la validación y la terminología, incluida la ISO 23783-1:2022 para sistemas automatizados de manejo de líquidos. La gobernanza de la cadena de suministro está emergiendo como un factor de compra cada vez más visible, ya que los controles de exportación del BIS bajo el EAR introducen nuevas restricciones (vigentes desde el 16 de enero de 2025) para ciertas categorías de equipos biotecnológicos. Al mismo tiempo, el debate sobre la BIOSECURE Act pone de relieve consideraciones de adquisición y divulgación para organizaciones que interactúan con programas financiados con fondos federales y proveedores externos de secuenciación o servicios de automatización.

Análisis de la cadena de valor

La cadena de valor comienza con insumos y subsistemas habilitadores, incluidos robótica, control de movimiento, sensores y visión, computación embebida, y conectividad reforzada en ciberseguridad. Luego pasa por equipos modulares, como manejadores de líquidos, manejadores de placas, brazos robóticos, módulos ASRS y analizadores, respaldados por software de orquestación que conecta los dispositivos con plataformas ELN/LIMS y de datos. Los servicios de integración de sistemas, desarrollo de métodos y validación aportan la mayor parte del valor, ya que muchos laboratorios necesitan middleware para conectar instrumentos heredados con API modernas. Las iniciativas de interoperabilidad, lideradas por consorcios como SiLA (SiLA 2) y los esfuerzos en torno a OPC Foundation LADS, buscan reducir la fricción de integración y respaldar implementaciones con múltiples proveedores.

Aguas abajo, los socios de canal y los ecosistemas de fabricantes de equipos originales entregan celdas de trabajo configuradas, y los ingresos recurrentes provienen de consumibles, contratos de servicio, calificación, mantenimiento de software y actualizaciones de flujo de trabajo. La actividad reciente de socios refuerza un movimiento hacia laboratorios conectados liderados por software: HighRes Biosolutions se asoció con Cenevo (junio de 2026) para unificar Cellario OS con Mosaic, mientras que el SiLA Consortium lanzó un proyecto de descriptor de características de interoperabilidad ELN/LIMS respaldado por Benchling, RSpace y Chemotion (abril de 2026). En el lado de las aplicaciones, alianzas como la de Chemspeed con Iktos (marzo de 2026) y Biocytogen con MegaRobo (agosto de 2025) muestran cómo se empaquetan conjuntamente la orquestación de IA, el hardware de automatización y los flujos de trabajo específicos de dominio, lo que afecta la selección de proveedores y mejora el tiempo de implementación de celdas modulares.

Panorama Competitivo

El mercado de automatización modular de laboratorio muestra una consolidación moderada; los tres principales proveedores ocupan posiciones sustanciales pero no monopolísticas. Thermo Fisher integra robótica, consumibles y software en la nube en ofertas llave en mano, como se refleja en sus ingresos del primer trimestre de 2025 de USD 10,36 mil millones. Danaher avanza en flujos de trabajo asistidos por inteligencia artificial que predicen fallos en los ensayos y autocorrigen los parámetros de pipeteo, protegiendo a los clientes de costosas repeticiones. Tecan aprovecha las políticas de API abiertas para fomentar el crecimiento del ecosistema de terceros, una atracción clave para los institutos que combinan instrumentos heredados con nueva automatización.

Las adquisiciones estratégicas intensifican la competencia. La compra de Dotmatics por parte de Siemens por USD 5,1 mil millones inyecta capacidades de LIMS con inteligencia artificial que convergen el diseño, la ejecución y el análisis de datos bajo un mismo techo. Grifols se asocia con Inpeco para presentar FlexLab X, llevando la medicina transfusional a la era de la automatización abierta. QuidelOrtho persigue diagnósticos moleculares rápidos que se complementan con las flotas de analizadores de química existentes, ampliando la presencia sin nuevos compromisos de espacio en planta. Las empresas emergentes se diferencian a través de la robótica móvil y los precios basados en servicios, atrayendo a laboratorios de nivel medio que resisten los grandes desembolsos de capital.

La ciberseguridad emerge como un nuevo campo de batalla. Los proveedores refuerzan el firmware, incorporan comunicaciones cifradas y ofrecen servicios de centro de operaciones de seguridad para tranquilizar a las industrias reguladas. Las asociaciones de ecosistemas también importan; los proveedores de consumibles codiseñan kits de reactivos optimizados para plataformas robóticas específicas, asegurando ingresos recurrentes. En este entorno, la capacidad del proveedor para ofrecer soluciones validadas de extremo a extremo determinará la captura de participación dentro del mercado de automatización modular de laboratorio durante los próximos cinco años.

Líderes de la Industria de Automatización Modular de Laboratorio

Thermo Fisher Scientific

Danaher (Beckman Coulter)

Tecan Group AG

Agilent Technologies

Hamilton Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco recurrente es la reducción de la carga de integración y validación para celdas de trabajo modulares de múltiples proveedores, particularmente para laboratorios que no pueden financiar ingeniería personalizada. Los programas de estandarización ofrecen vías prácticas de avance, incluidas la comunicación de dispositivos SiLA 2 y OPC Foundation LADS para la interoperabilidad. El NIST también está desarrollando normas que cubren la gestión de muestras, el control de instrumentos, la comunicación y la gestión de datos para respaldar ecosistemas de laboratorio más modulares y autónomos. A medida que avanzan estos esfuerzos, los proveedores que puedan ofrecer conectores previamente validados, controles de acceso basados en roles y flujos de datos listos para auditoría pueden expandir la adopción más allá de las grandes instalaciones propietarias hacia un conjunto más amplio de redes clínicas, académicas y farmacéuticas distribuidas.

También existe una oportunidad en la capacitación de la fuerza laboral y la operacionalización de la automatización, ya que la ejecución constante de los procedimientos operativos estándar respalda la ampliación de las implementaciones modulares en múltiples sitios. En enero de 2026, la SLAS recibió una subvención de 199.884 USD de la Alfred P. Sloan Foundation para desarrollar directrices educativas sobre automatización de laboratorios, lo que indica una infraestructura de capacitación estructurada para la ciencia automatizada. En paralelo, la formación de un Grupo de Trabajo de IA de SiLA (enero de 2026) respalda una capa de integración más clara para las prácticas de orquestación y documentación impulsadas por IA, lo que se alinea con los requisitos de los compradores en materia de reproducibilidad, registros de auditoría completos y celdas de trabajo seguras y listas para la red en flujos de trabajo regulados como el diagnóstico clínico y la fabricación de terapias celulares y génicas.

Desarrollos recientes del sector

- Mayo de 2026: Thermo Fisher Scientific presentó una plataforma integrada para avanzar en la fabricación escalable de terapias celulares, incluido el biorreactor de un solo uso Gibco CTS DynaXS como módulo enfocado en la expansión. El lanzamiento respalda la demanda de componentes de automatización cerrados, modulares y alineados con las cGMP que pueden añadirse a medida que crece la capacidad, reforzando el posicionamiento de proveedores en flujos de trabajo de alto valor de terapias celulares y génicas.

- Febrero de 2026: Beckman Coulter Life Sciences (Danaher) se asoció con Automata para integrar las tecnologías de Beckman en manejo de líquidos, genómica y análisis celular con el ecosistema de automatización LINQ de Automata. La colaboración amplía el acceso a orquestación lista para IA e integración estandarizada para celdas de trabajo con múltiples instrumentos, respaldando a los laboratorios que buscan una ampliación modular sin reconstruir líneas completas.

- Diciembre de 2025: Tecan anunció la adquisición de activos de Wako Automation, incluido el software de programación Director y módulos de hardware relacionados, para expandir su oferta de celdas de trabajo robóticas. Acercar el software de programación y ejecución a la pila de hardware refuerza la capacidad de Tecan para ofrecer celdas más unificadas y configurables, y para competir en velocidad de implementación y fiabilidad del flujo de trabajo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de automatización modular de laboratorios abarca los ingresos procedentes del hardware modular y las capas de control que automatizan pasos específicos del flujo de trabajo de laboratorio. Estos módulos pueden añadirse a un laboratorio existente sin construir una línea de automatización de extremo a extremo completa.

Exclusiones de alcance: excluimos los instrumentos de sobremesa independientes que no son módulos de automatización, las herramientas LIMS puramente de software, y las líneas de automatización total de laboratorio basadas en cintas transportadoras completas.

Descripción general de la segmentación

- Por Equipos y Software

- Manejadores de Líquidos Automatizados

- Manejadores de Placas Automatizados

- Brazos Robóticos

- Sistemas Automatizados de Almacenamiento y Recuperación

- Analizadores

- Software

- Por Campo de Aplicación

- Descubrimiento de Fármacos

- Genómica

- Proteómica

- Diagnóstico Clínico

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Laboratorios Clínicos y de Diagnóstico

- Organizaciones de Investigación por Contrato

- Laboratorios de Pruebas de Alimentos y Medio Ambiente

- Por Tipo de Automatización

- Automatización de Instrumentos Independientes

- Celdas de Trabajo Modulares

- Celdas de Trabajo Integradas

- Líneas de Automatización Total de Laboratorio

- Robots Móviles/Conectados a la Nube

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir una visión práctica de la demanda, la financiación y la actividad instalada de laboratorios antes de modelar los ingresos. Normalmente comenzamos con estadísticas públicas de ciencia y salud, como las de la Organización Mundial de la Salud, los indicadores de salud e I+D de la OCDE y el Banco Mundial, y luego las alineamos con datos de aduanas y comercio, como UN Comtrade, para entender cómo fluye el equipo de laboratorio automatizado por región.

Para mantener las suposiciones fundamentadas, también revisamos presentaciones y materiales para inversores de los fabricantes relevantes, junto con debates sobre métodos y rendimiento encontrados en revistas revisadas por pares y bases de datos de patentes. Los grupos comerciales y los sitios web de reguladores, como los vinculados a las normas de laboratorio clínico y a la acreditación de laboratorios, nos ayudan a comprender los requisitos de adopción que pueden alterar los ciclos de compra. Para obtener contexto financiero adicional a nivel de empresa, también utilizamos una suscripción de pago centrada en las finanzas de las empresas y otra suscripción de pago centrada en inteligencia de patentes. Estos ejemplos son ilustrativos y no exhaustivos, y también se utilizaron muchas otras fuentes para recopilar datos, validar entradas y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba las suposiciones de la investigación documental y cubrir las lagunas que las fuentes públicas no pueden responder con claridad, como la combinación típica de módulos, las tasas de adopción de software y los tiempos de reemplazo. Hablamos con una combinación de líderes de operaciones de laboratorio, ingenieros de automatización, equipos de adquisiciones, distribuidores y socios de integración en América, EMEA y APAC, de modo que las diferencias regionales en los flujos de trabajo quedaran reflejadas en el modelo final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 15% | APAC: 38% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 15% | Gerentes: 51% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la actividad global y regional de los laboratorios se reconstruye utilizando indicadores de gasto en I+D, volúmenes de pruebas clínicas y tasas de adopción de la automatización por tipo de laboratorio, que luego se traducen en demanda de sistemas modulares. Una vez que ese conjunto de demanda está claro, el modelo aplica una combinación típica de módulos y rangos de precios de venta promedio para estimar los ingresos por región.

Para asegurarnos de que los totales no se desvíen, también realizamos verificaciones selectivas de abajo hacia arriba utilizando indicios de ingresos de proveedores, retroalimentación del canal sobre el impulso de los envíos, y configuraciones muestreadas en las que los módulos y el software se cotizan como un paquete. Las entradas clave utilizadas en el modelo incluyen la proporción de laboratorios que amplían su rendimiento, el cambio hacia flujos de trabajo sin intervención, el promedio de módulos por instalación, las tasas de adopción de orquestación de software y los complementos de servicio y mantenimiento que siguen a la implementación del sistema. Cuando los datos son escasos para países más pequeños, completamos las lagunas utilizando indicadores proxy como la densidad de laboratorios y la producción sanitaria o farmacéutica, y luego los resultados se vuelven a verificar con la retroalimentación de las entrevistas regionales.

Para la previsión, utilizamos análisis de escenarios respaldado por relaciones multivariables entre la adopción, los ciclos de financiación y las tendencias de compra de bienes de capital. Luego alineamos la trayectoria de crecimiento final con lo que los encuestados esperan en materia de presupuestos y hojas de ruta de automatización.

Validación de datos y ciclo de actualización

La validación se realiza mediante un conjunto de verificaciones cruzadas para que la cifra de mercado permanezca vinculada a señales reales de demanda. Nuestros analistas comparan los ingresos modelados con indicadores independientes, como los patrones de importación de equipos de automatización relevantes, los movimientos públicos de gasto en I+D y atención sanitaria, y la actividad reportada de expansión de capacidad de laboratorios.

Los valores atípicos se revisan, y las suposiciones se ajustan solo cuando al menos dos señales independientes respaldan el cambio. Esto va seguido de una revisión interna por pares antes de la aprobación final. El informe se actualiza cada año, y si un evento significativo cambia los precios, el suministro o el comportamiento de compra, volvemos a contactar a las fuentes y actualizamos las entradas clave. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente y actualizada.

Tamaño del mercado global de automatización modular de laboratorios de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la automatización modular de laboratorios pueden diferir porque cada editor traza el alcance de manera diferente en torno a los módulos, el software y las categorías de automatización de laboratorio adyacentes, y también utilizan diferentes años base y momentos de conversión de moneda. Las suposiciones de precios también pueden variar, especialmente cuando el software se trata como una licencia única en lugar de una suscripción recurrente.

Algunas cifras publicadas parecen incluir elementos adyacentes, como consumibles, ecosistemas de automatización más amplios o sistemas basados en cintas transportadoras. Mordor Intelligence contabiliza las celdas de trabajo modulares, los módulos de automatización (como manejo de líquidos, manejo de placas, robótica y unidades de almacenamiento-recuperación), y la capa de orquestación, y mantiene fuera del alcance las herramientas de sobremesa independientes y las líneas completas de automatización total de laboratorio, de modo que la cifra permanezca vinculada a las implementaciones modulares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.39 mil millones de USD (2026) | |

| Editorial de Investigación Sectorial A | 5.80 mil millones de USD (2024) | Utiliza una canasta de componentes más amplia que incluye explícitamente consumibles y accesorios, y también enfatiza las soluciones de software como un fondo de ingresos recurrentes. El año base anterior también puede desplazar los niveles de precios frente a los valores actuales de años posteriores. |

| Editorial de Investigación de Mercado B | 5.27 mil millones de USD (2024) | Incluye sistemas de cintas transportadoras y un conjunto más amplio de instrumentos de laboratorio bajo la definición de componentes, lo que acerca el total al gasto de automatización de laboratorio más amplio en lugar de a las implementaciones modulares complementarias. Un año base y un enfoque de previsión diferentes pueden cambiar aún más el valor de mercado inicial. |

La tabla muestra que el mayor factor de variación es lo que se cuenta, particularmente el software y los sistemas adyacentes que se sitúan junto a la automatización modular en los presupuestos reales de los laboratorios. Cuando el alcance se limita a las implementaciones modulares y su capa de control, y luego se verifica frente a señales de demanda y precios, el total resultante es más fácil de reconciliar entre regiones y a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización modular de laboratorio?

El mercado de automatización modular de laboratorio se sitúa en USD 3,39 mil millones en 2026 y se proyecta que alcance USD 4,56 mil millones en 2031.

¿Qué segmento tiene la mayor participación del mercado de automatización modular de laboratorio?

Los manejadores de líquidos automatizados lideran con una participación de ingresos del 25,83%, reflejando su papel central en la mayoría de los flujos de trabajo de laboratorio.

¿Por qué las empresas farmacéuticas invierten fuertemente en sistemas de automatización modular de laboratorio?

Las empresas farmacéuticas necesitan datos reproducibles, cumplimiento regulatorio y plazos de desarrollo acelerados; la automatización modular ofrece estos beneficios al tiempo que apoya los requisitos de cribado de alto rendimiento y fabricación estéril.

¿Cómo influyen los requisitos del Anexo 1 de las BPF de la UE en las decisiones de compra de automatización?

La directriz revisada favorece los aisladores robóticos y el monitoreo continuo, lo que lleva a los fabricantes europeos y globales a invertir en automatización que garantice el control de la contaminación.

¿Qué barreras financieras enfrentan los laboratorios más pequeños al adoptar la automatización?

Los costos de capital inicial pueden superar USD 1 millón, y el retorno de la inversión puede extenderse más allá de tres años, lo que hace que el arrendamiento o el despliegue por fases sean alternativas atractivas.

¿Cómo se abordan las preocupaciones de ciberseguridad en los robots de laboratorio en red?

Los proveedores incorporan comunicaciones cifradas, controles de acceso basados en roles y ofrecen servicios de centro de operaciones de seguridad para mitigar los riesgos de acceso no autorizado en los sistemas de automatización conectados.

Última actualización de la página el: