Tamaño y Participación del Mercado de Baldosas Cinéticas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

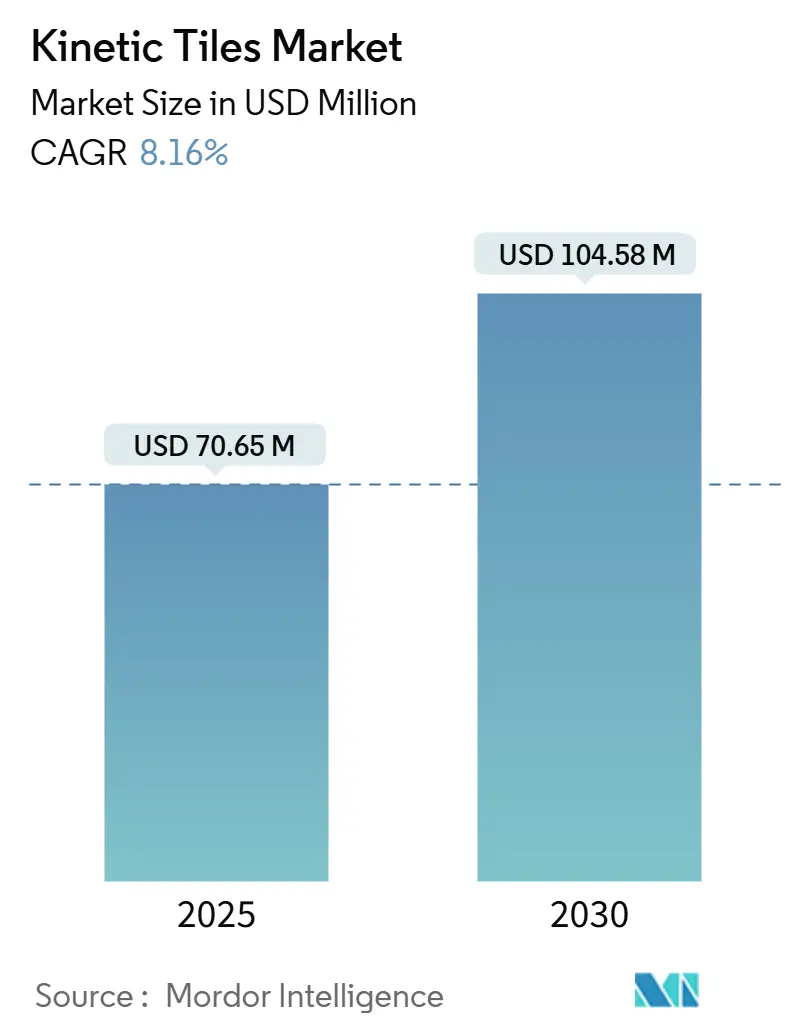

| Tamaño del Mercado (2025) | 70.65 Millones de dólares |

| Tamaño del Mercado (2030) | 104.58 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cinéticas por Mordor Intelligence

El tamaño del Mercado de Baldosas Cinéticas se estima en 70,65 millones de USD en 2025 y se espera que alcance los 104,58 millones de USD en 2030, a una CAGR del 8,16% durante el período de pronóstico (2025-2030).

Esta sólida trayectoria refleja la ampliación de los presupuestos de ciudades inteligentes, el rápido despliegue del IoT y la presión regulatoria para incorporar energías renovables in situ. Se espera un aumento interanual estable del 8,48% entre 2024 y 2025, lo que subraya un crecimiento duradero impulsado por la demanda en lugar de repuntes especulativos. Los materiales compuestos ayudan a mantener los costos de adopción bajo control, los plásticos reciclados cumplen los objetivos de economía circular y los sistemas híbridos piezoeléctrico-solares duplican el vataje por paso, todo lo cual fortalece el camino del mercado de baldosas cinéticas hacia los presupuestos de infraestructura convencional. Los proyectos piloto municipales, desde Londres hasta Tokio, muestran casos de negocio replicables, y los dispositivos 5G alimentados por energía de borde abren flujos de ingresos incrementales para los proveedores de tecnología. La creciente competencia de los pavimentos solares y los continuos obstáculos de CAPEX moderan las perspectivas, pero no desvían el impulso a largo plazo.

Conclusiones Clave del Informe

- Por material, las baldosas compuestas capturaron el 43,5% de la participación del mercado de baldosas cinéticas en 2024, mientras que los plásticos reciclados están proyectados para crecer a una CAGR del 9,6% hasta 2030.

- Por tecnología, el piezoeléctrico representó el 49,8% del tamaño del mercado de baldosas cinéticas en 2024, mientras que los sistemas híbridos se expanden a una CAGR del 10,4%.

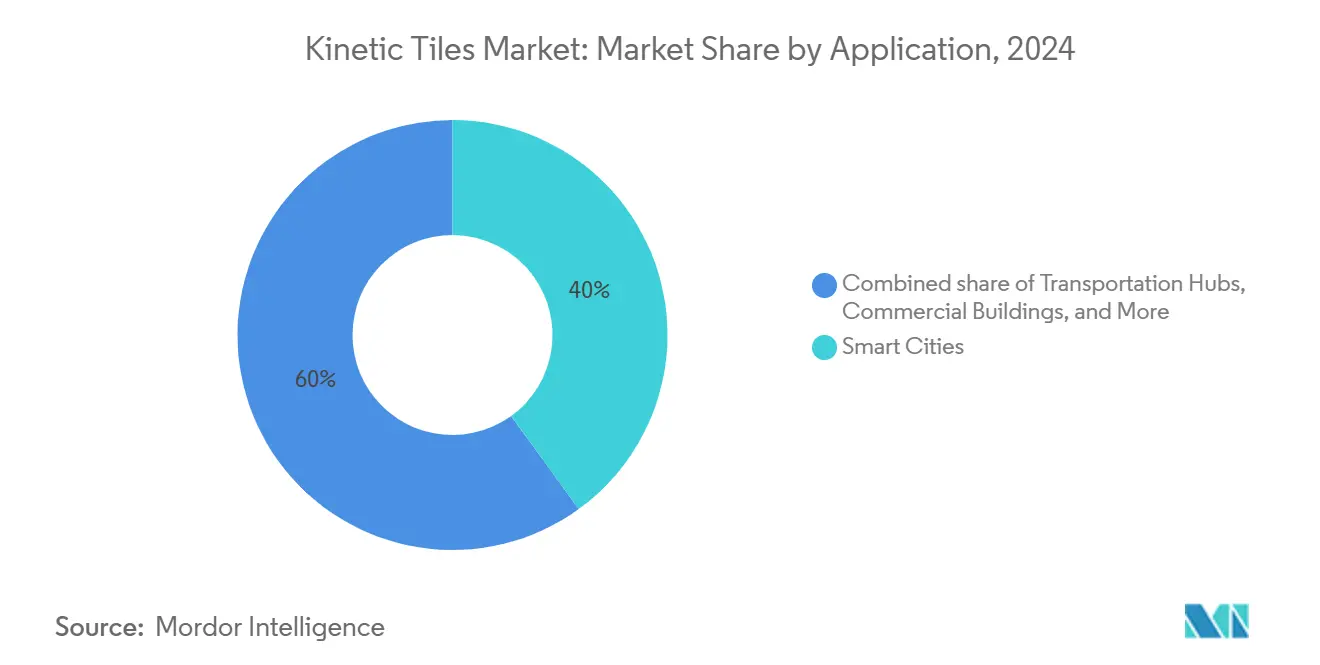

- Por aplicación, los despliegues en ciudades inteligentes representaron el 40,0% del tamaño del mercado de baldosas cinéticas en 2024 y se proyecta que crezcan a una CAGR del 9,2% hasta 2030.

- Por usuario final, las entidades gubernamentales y municipales mantuvieron una participación del 44,7% en el mercado de baldosas cinéticas en 2024; se proyecta que las instalaciones comerciales registren la CAGR más alta del 9,1% hasta 2030.

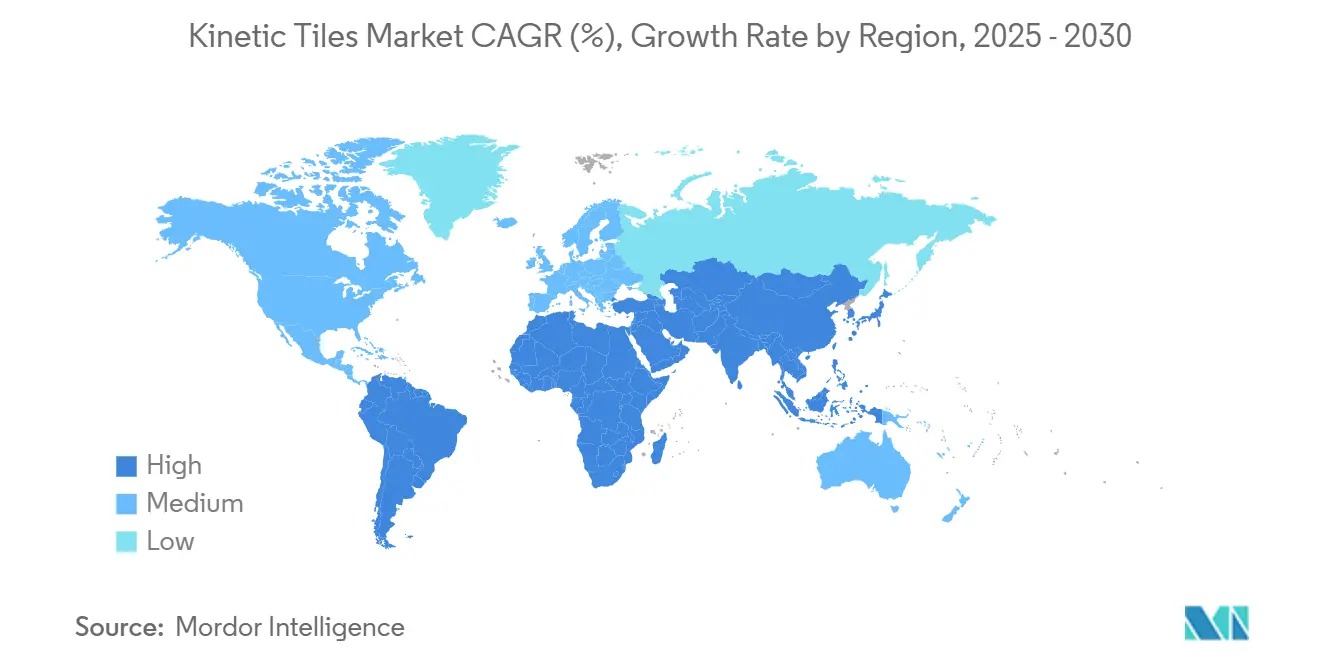

- Por geografía, Europa lideró con una participación de ingresos del 41,4% en 2024, mientras que se prevé que la región de Asia-Pacífico se expanda a una CAGR del 10,7% hasta 2030.

Tendencias e Información del Mercado Global de Baldosas Cinéticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la inversión en ciudades inteligentes | +2.1% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Mandatos de cero emisiones netas para infraestructura pública | +1.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en eficiencia piezoeléctrica | +1.4% | Global, liderado por la I+D de Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Despliegues de 5G e IoT alimentados por energía de borde | +1.2% | Centros urbanos a nivel global, liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda del comercio experiencial y eventos | +0.8% | América del Norte y Europa, segmentos de comercio minorista premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Inversión en Ciudades Inteligentes

Los presupuestos de sostenibilidad municipal ahora reservan líneas dedicadas para tecnología de captación de energía, elevando las baldosas cinéticas del estado de proyecto piloto a elementos de línea de obras públicas principales. El Distrito Digital Punggol de Singapur integra baldosas con sistemas de enfriamiento de distrito y sistemas neumáticos de residuos, ilustrando una inclusión perfecta en la planificación de redes eléctricas inteligentes a gran escala.[1]ESG Real Estate Laboratory, "Punggol Digital District Smart Infrastructure Briefing," Universidad Nacional de Singapur, nus.edu.sg El programa de Ciudad Inteligente de siete pilares de Tailandia valida además un ciclo de compras impulsado por políticas que protege al mercado de baldosas cinéticas de las fluctuaciones presupuestarias a corto plazo.[2]Chris Zevenbergen, "Smart City Policy in Thailand," Frontiers in Sustainable Cities, frontiersin.org Los cálculos repetibles de retorno sobre el servicio indican que los períodos de recuperación se están comprimiendo por debajo de los 10 años en los centros de tránsito de alta afluencia. Los modelos de asociación público-privada reducen el riesgo municipal y generan ingresos recurrentes para los proveedores.

Mandatos de Cero Emisiones Netas para Infraestructura Pública

Los códigos de construcción del Pacto Verde Europeo y los estándares paralelos de California exigen energías renovables in situ en nuevas estructuras públicas, convirtiendo los suelos cinéticos en un complemento obvio de la energía solar en tejados cuando el espacio horizontal es escaso. La instalación de 25 m² en la Estación de Tokio, que genera 1.400 kW-segundos diarios, confirma la escalabilidad bajo densidades de viajeros que superan los 420.000 pasos. Especificaciones similares se describen en las directrices de la Administración de Servicios Generales de los Estados Unidos, alineando la contratación pública con los objetivos de reducción de emisiones. Los ciclos de reemplazo predecibles para aceras y vestíbulos aseguran una demanda plurianual y sustentan pronósticos estables de flujo de caja para los proveedores.

Avances en Eficiencia Piezoeléctrica

Los sistemas híbridos piezo-térmicos aumentan la producción por paso en un 50%, cerrando la brecha de densidad energética con muchos productos fotovoltaicos de película delgada. Los sustratos de viga en voladizo coreanos mejoran la disipación de calor, mientras que las nuevas composiciones de PZT alcanzan densidades pico de 333 W/ft², suficientes para iluminación, pantallas y matrices de sensores que antes dependían de baterías. La rápida transferencia del laboratorio a la línea de producción acorta los ciclos de producto, permitiendo a los proveedores mantener los precios a pesar de la volatilidad de las materias primas. Estas mejoras en los materiales reducen el grosor de las baldosas, mejorando el cumplimiento de accesibilidad en las renovaciones.

Despliegues de 5G e IoT Alimentados por Energía de Borde

Gartner espera más de 1 billón de sensores sin batería para 2035; muchos se desplegarán en pavimentos, estaciones y vestíbulos, donde los captadores cinéticos destacan. Los proyectos piloto del mundo real en Seúl y Róterdam ya alimentan balizas de calidad del aire y contenedores inteligentes, eliminando el costo de los cambios periódicos de batería. Alineándose con la densificación de las telecomunicaciones, los proveedores ahora agrupan baldosas con pasarelas de borde, creando ofertas verticalmente integradas que capturan tanto ingresos de hardware como de servicios de datos. Los directores de información municipales ven estos paquetes como estrategias de cobertura contra los cortes de la red eléctrica, consolidando las baldosas cinéticas en los planes de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y largo retorno de la inversión | -1.9% | Global, particularmente en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Brechas de durabilidad y mantenimiento | -1.1% | Instalaciones de alto tráfico a nivel global | Mediano plazo (2-4 años) |

| Competencia de los pavimentos solares | -0.7% | Europa y América del Norte, aplicaciones en exteriores | Mediano plazo (2-4 años) |

| Falta de protocolos de prueba | -0.5% | Global, mercados de cumplimiento normativo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Largo Retorno de la Inversión

Los costos llave en mano oscilan entre 9.010 USD/kW para pasarelas modulares y 9 millones de USD para renovaciones completas de terminales, lo que tensiona los umbrales de recuperación municipal cuando las tarifas de la red eléctrica se mantienen por debajo de 0,10 USD/kWh.[3]Nor Azrin Norazman, "Economic Feasibility of Kinetic Floors at KLIA," AIP Conference Proceedings, pubs.aip.org Los aeropuertos de Kuala Lumpur y Yakarta han pospuesto los despliegues hasta que los modelos de financiamiento maduren. La incorporación de subsistemas electrónicos y de almacenamiento puede inflar los costos instalados hasta en un 25%, haciendo que la financiación mediante subvenciones o créditos de carbono sea esencial en las regiones en etapa inicial. Aunque una larga vida útil del activo eventualmente compensa el desembolso inicial, la presión presupuestaria inmediata obstaculiza el crecimiento del mercado de baldosas cinéticas.

Brechas de Durabilidad y Mantenimiento

Las capas piezoeléctricas exhiben microfisuras después de 800.000 ciclos de carga, lo que resulta en una reducción de la producción y un aumento de los costos de servicio. Las láminas protectoras superiores, aunque eficaces, introducen reflejos en la superficie y pueden entrar en conflicto con los códigos de resistencia al deslizamiento. La falta de estándares globales de durabilidad dificulta la negociación de garantías y prolonga los ciclos de contratación. Las iniciativas dentro de los grupos de trabajo de la IEC tienen como objetivo estandarizar las pruebas de fatiga acelerada para 2026; sin embargo, hasta que sean adoptadas, las preocupaciones sobre la fiabilidad percibida erosionarán el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Innovación en Materiales Compuestos Impulsa la Transición hacia la Sostenibilidad

Los materiales compuestos representaron el 43,5% de la participación del mercado de baldosas cinéticas en 2024, impulsados por matrices de fibra de carbono que incorporan nanopartículas piezoeléctricas, ofreciendo densidades de energía de 89,61 µW/cm³ mientras soportan cargas peatonales pesadas. Los elementos cerámicos de primera generación están siendo reemplazados porque los compuestos toleran mayores tensiones de impacto sin pérdida de potencia, lo que mantiene bajos los costos del ciclo de vida para los propietarios municipales. Los fabricantes ahora incorporan flujos de residuos posconsumo, como botellas de PET trituradas, en estos compuestos, reduciendo los costos de materias primas y alineándose con las iniciativas de economía circular. Las baldosas de caucho continúan sirviendo a los pasillos centrados en la comodidad en escuelas y hospitales, mientras que los elastómeros de bio-PVC y quitosano se dirigen a pasarelas temporales en parques donde la biodegradación al final de la vida útil es obligatoria bajo las normas ISO 14855.

Los plásticos reciclados forman la categoría de material de más rápido crecimiento, aumentando a una CAGR del 9,6% hasta 2030, a medida que las ciudades otorgan puntos adicionales en las licitaciones por los ahorros en carbono incorporado. Los estudios piloto indican que el silicio recuperado de paneles solares desechados adquiere propiedades termoeléctricas cuando se dopa con fósforo y germanio, aumentando así el vataje aprovechable por paso. Energy Floors demostró valor de marca en este espacio al suministrar a Coldplay baldosas de pista de baile personalizadas hechas de plástico reciclado para una gira mundial de cuatro años, una prueba de durabilidad de alto perfil bajo ciclos de vibración extremos. La investigación en polímeros que combina PVDF con poliuretano termoplástico mejora aún más la flexibilidad, abriendo casos de uso en superficies curvas y portátiles que impulsan el mercado de baldosas cinéticas hacia segmentos de movilidad adyacentes.

Por Tipo de Tecnología: Los Sistemas Híbridos Aceleran Más Allá del Piezoeléctrico Tradicional

Las baldosas piezoeléctricas mantuvieron el 49,8% de la participación del mercado de baldosas cinéticas en 2024 y anclan la mayoría de los despliegues a gran escala porque las cerámicas PZT maduras y los polímeros PVDF ofrecen una producción predecible en pasillos de alto tráfico. Los laboratorios coreanos han aumentado recientemente la eficiencia de conversión en 280× mediante estructuras tridimensionales extensibles que distribuyen el estrés de manera uniforme, lo que indica mayores ganancias de rendimiento para la base instalada. Aunque los captadores electromagnéticos siguen siendo la opción preferida cuando se requiere un mayor vataje pico, sus formas más pesadas limitan su uso en pasarelas peatonales. Los generadores electrostáticos ocupan un nicho estrecho en entornos de baja fuerza, como los suelos de museos, donde las baldosas piezoeléctricas corren el riesgo de bajo rendimiento.

Los formatos híbridos ya contribuyen al crecimiento más rápido, avanzando a una CAGR del 10,4% hasta 2030, a medida que los proveedores fusionan módulos piezoeléctricos, termoeléctricos, fotovoltaicos y electromagnéticos para cubrir la producción frente a las fluctuaciones de multitudes y los cambios de temperatura. La plataforma Solar+ de Pavegen combina células SunPower Maxeon Gen 3 con pilas cinéticas, logrando una captación las 24 horas del día, los 7 días de la semana y una reducción del 30% en la huella de carbono en comparación con las matrices de modo único. El diseño de viga en voladizo del Instituto Coreano de Ciencia y Tecnología captura calor y vibración, aumentando la potencia en un 50%. Este punto de referencia impulsa el tamaño del mercado de baldosas cinéticas para sistemas híbridos hacia los presupuestos de infraestructura urbana convencional. Otras opciones emergentes incluyen láminas triboeléctricas y amplificadores de metamateriales que magnifican las microvibraciones 45×, ampliando el espectro tecnológico para ubicaciones de bajo ruido. El rápido trabajo de la IEC en estándares de rendimiento da confianza a los responsables de contratación de que los captadores multimodales cumplirán los códigos de fiabilidad y seguridad, consolidando su papel en las futuras licitaciones municipales.

Por Aplicación: Las Ciudades Inteligentes Lideran la Integración de Infraestructuras

Los despliegues en ciudades inteligentes representaron el 40,0% del tamaño del mercado de baldosas cinéticas en 2024 y se proyecta que se expandan a una CAGR del 9,2% hasta 2030, reflejando el fuerte interés municipal en proyectos que integran la captación de energía con paneles de participación pública. Los centros de tránsito, las plazas cívicas y los patios universitarios dominan los primeros despliegues porque el tráfico peatonal constante garantiza rendimientos predecibles en vatios-hora, lo que acorta los períodos de recuperación a menos de 10 años en los pasillos de alta densidad. Los propietarios de bienes raíces comerciales añaden suelos cinéticos en los atrios para obtener puntos LEED mientras fomentan la interacción del usuario a través de aplicaciones móviles que convierten los pasos en recompensas de fidelidad. Los estadios y los recintos de festivales emplean matrices de baldosas temporales que captaron más de 90.000 julios durante un reciente evento de la Liga de Campeones de la UEFA, demostrando la escalabilidad para entornos de corta duración y alto tráfico.

Las instalaciones híbridas que integran energía solar en tejados, baterías en losa e IoT de telemetría mejoran el tiempo de actividad cuando las multitudes se reducen, convirtiendo los aeropuertos y las estaciones de tránsito rápido en autobús en objetivos principales de expansión. Cambridge, Massachusetts, ha destinado 50.000 USD para un segmento de acera que entrega 7 vatios por zancada peatonal, suficiente para mantener encendidas las farolas LED adyacentes durante 30 segundos por paso. Los distritos educativos utilizan sistemas como herramientas de enseñanza STEM, que muestran métricas de potencia en tiempo real alineadas con los estándares curriculares. Las instalaciones sanitarias y los centros de datos se clasifican en el grupo de "Otros", donde el tráfico predecible en los pasillos respalda microrredes localizadas que respaldan la electrónica sensible durante las interrupciones de la red eléctrica.

Por Usuario Final: El Liderazgo Gubernamental Impulsa la Maduración del Mercado

Los compradores gubernamentales y municipales mantuvieron una participación del 44,7% en el mercado de baldosas cinéticas en 2024 y se proyecta que crezcan a una CAGR del 8,9%, reflejando los mandatos de política que aceptan horizontes de recuperación de 10 a 15 años a cambio de ganancias en compensación de carbono. Los ingenieros de las ciudades valoran la resiliencia; por lo tanto, los pavimentos cinéticos a menudo se agrupan con activos solares, geotérmicos y eólicos como parte de planes maestros de energías renovables integradas en ciudades como Seúl, Tokio y Barcelona. Las oficinas de contratación también pilotan modelos de acuerdos de compra de energía que transfieren los gastos de capital a las empresas de servicios energéticos, ilustrando la convergencia de la industria de baldosas cinéticas con las finanzas de energía limpia convencional.

Los propietarios comerciales siguen de cerca, adoptando baldosas para el marketing experiencial que aumenta el tiempo de permanencia e incorpora datos ESG en los informes anuales. Las cadenas minoristas que experimentan con recompensas en moneda digital vinculadas al tráfico peatonal convierten los julios captados en vales para clientes, añadiendo una dimensión de ingresos directa a las instalaciones. La demanda residencial sigue siendo un nicho porque la menor densidad de tráfico peatonal genera un retorno de la inversión más largo, aunque los complejos de lujo y las ecoaldeas están probando matrices en vestíbulos que alimentan la iluminación de los pasillos. A medida que las especificaciones del sector público maduran, se espera que las economías de escala de los proveedores reduzcan los costos instalados, abriendo la puerta a oportunidades más amplias a escala comunitaria y multifamiliar durante el horizonte de pronóstico.

Análisis Geográfico

Europa lideró el mercado de baldosas cinéticas con una participación de ingresos del 41,4% en 2024, impulsada por sólidas regulaciones ambientales y una extensa infraestructura peatonal. Los corredores del metro de Londres, el distrito Zuidas de Ámsterdam y múltiples programas municipales nórdicos proporcionan canales de contratación estables a varios años.[4]Comisión Europea, "Mercado de Ciudades Inteligentes de la UE," commission.europa.eu El clúster de ingeniería de Alemania acelera las iteraciones de productos, mientras que los fondos de cohesión de la UE compensan los altos costos iniciales en los estados miembros menos prósperos. Aunque el crecimiento anual promedio es moderado en el 6,2%, los estrictos códigos de construcción de la región aseguran la demanda base.

Se espera que la región de Asia-Pacífico domine el crecimiento, aumentando a una CAGR del 10,7% hasta 2030. Japón ancla el auge a través de extensivos despliegues en la Estación de Tokio y subsidios municipales que cubren hasta el 40% del costo de los suelos cinéticos. Las demostraciones a escala de distrito de Singapur validan los argumentos del costo total de propiedad y alimentan la replicación regional. Los desembolsos de más de 100.000 millones de USD de China en ciudades inteligentes diversifican las carteras de pedidos, aunque los obstáculos de localización exigen asociaciones con contratistas estatales. El programa de 100 Ciudades Inteligentes de India proporciona proyectos piloto en etapa inicial, aunque a un ritmo condicionado por las limitaciones de financiamiento municipal.

América del Norte registra una expansión estable de dígito medio, ayudada por los códigos de edificios públicos de cero emisiones de California y las iniciativas de sostenibilidad corporativa en Nueva York y Toronto. Los proyectos piloto en climas fríos en Montreal y Minneapolis confirman la resiliencia de las baldosas bajo ciclos de congelación y deshielo. América Latina y Oriente Medio contribuyen con proyectos en etapa inicial pero de alta visibilidad, como los sitios del legado de la Expo de Dubái, ilustrando la adaptabilidad de la tecnología cinética en diversos climas y contextos culturales.

Panorama Competitivo

El mercado de baldosas cinéticas sigue siendo moderadamente fragmentado. Pavegen mantiene la participación líder a través de un extenso laberinto de patentes y una pila de software y hardware llave en mano que captura valor de energía y datos. Las asociaciones con la UEFA y Mercedes-Benz consolidan su reconocimiento de marca y proporcionan referencias de bajo riesgo para las licitaciones municipales. Energy Floors compite en proyectos centrados en el entretenimiento, enfatizando materiales reciclados y diseños modulares de instalación rápida; su colaboración plurianual con Coldplay demuestra la durabilidad de sus productos bajo condiciones de gira.

Las empresas tradicionales de obras civiles, como Vinci y Ferrovial, exploran la integración cinética para complementar las licitaciones de infraestructura agrupadas, creando oportunidades de adquisición y empresa conjunta para especialistas de nicho. El análisis de patentes revela un aumento en las solicitudes de captación de energía híbrida y almacenamiento integrado, presagiando la convergencia tecnológica. Los comités de estandarización de la IEC tienen como objetivo publicar puntos de referencia de durabilidad y calidad de energía en 2026, lo que probablemente catalizará una adopción más rápida una vez que el riesgo de cumplimiento disminuya. Las perspectivas de consolidación aumentan a medida que la intensidad de capital se incrementa y los compradores favorecen a los proveedores con capacidades de producción en masa probadas.

Líderes de la Industria de Baldosas Cinéticas

Pavegen

Energy Floors

POWERleap

KinergyPower

EnGoPlanet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Kinetics firmó un memorando de entendimiento con Mitsui O.S.K. Lines para desarrollar una plataforma de centro de datos flotante alimentada por fuentes combinadas de energía cinética, solar y de olas.

- Enero de 2025: La baldosa híbrida Pavegen Solar+ fusionó células SunPower Maxeon Gen 3 con eficiencia del 24% con módulos electromagnéticos, reduciendo el carbono incorporado en un 30% en relación con versiones anteriores.

- Junio de 2024: El Instituto Coreano de Investigación de Normas y Ciencia presentó un metamaterial que amplifica las microvibraciones 45× para captadores de energía de baja frecuencia.

- Mayo de 2024: Energy Floors suministró 44 baldosas de pista de baile de plástico reciclado para la Gira Mundial Music of the Spheres de cuatro años de Coldplay.

Alcance del Informe Global del Mercado de Baldosas Cinéticas

| Materiales Compuestos |

| Caucho |

| Plásticos Reciclados |

| Otros |

| Piezoeléctrico |

| Electromagnético |

| Electromecánico |

| Sistemas Híbridos |

| Edificios Comerciales |

| Centros de Transporte |

| Ciudades Inteligentes |

| Instalaciones de Fitness y Deportes |

| Almacenes Industriales |

| Otros |

| Gobierno y Municipal |

| Empresas Comerciales |

| Autoridades de Transporte |

| Cadenas Minoristas y Centros Comerciales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Material | Materiales Compuestos | |

| Caucho | ||

| Plásticos Reciclados | ||

| Otros | ||

| Por Tecnología | Piezoeléctrico | |

| Electromagnético | ||

| Electromecánico | ||

| Sistemas Híbridos | ||

| Por Aplicación | Edificios Comerciales | |

| Centros de Transporte | ||

| Ciudades Inteligentes | ||

| Instalaciones de Fitness y Deportes | ||

| Almacenes Industriales | ||

| Otros | ||

| Por Usuario Final | Gobierno y Municipal | |

| Empresas Comerciales | ||

| Autoridades de Transporte | ||

| Cadenas Minoristas y Centros Comerciales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global actual del mercado de baldosas cinéticas?

Los ingresos globales alcanzaron los 65,13 millones de USD en 2024 y están en camino de alcanzar los 70,65 millones de USD en 2025, reflejando un aumento interanual estable del 8,48%.

¿A qué velocidad se está expandiendo el segmento de materiales compuestos en las instalaciones de baldosas cinéticas?

Los compuestos ya mantienen una participación del 43,5% y continúan creciendo de manera constante, respaldados por mezclas nano-piezoeléctricas de fibra de carbono que mejoran la durabilidad y la producción.

¿Qué región está proyectada para registrar el crecimiento más rápido en la adopción de baldosas cinéticas hasta 2030?

Asia-Pacífico lidera con una CAGR pronosticada del 10,7%, impulsada por despliegues a gran escala en Japón, Singapur y China.

¿Cuáles son los principales factores que impulsan la demanda municipal de soluciones de suelos cinéticos?

La financiación de ciudades inteligentes, los mandatos de cero emisiones netas y la necesidad de alimentar dispositivos IoT de borde posicionan las baldosas cinéticas como activos renovables prácticos in situ.

¿Qué desafíos enfrentan los proyectos de baldosas cinéticas en cuanto a los costos iniciales?

Los precios instalados pueden superar los 9.010 USD por kilovatio y extender los períodos de recuperación, por lo que a menudo se requieren subvenciones, créditos de carbono o asociaciones público-privadas.

¿Qué empresa lidera los despliegues a escala comercial de baldosas de energía cinética?

Pavegen mantiene la mayor participación gracias a los módulos electromagnéticos patentados y las asociaciones de referencia con marcas como la UEFA y Mercedes-Benz.

Última actualización de la página el: