Tamaño y Participación del Mercado de Clínicas de Ketamina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

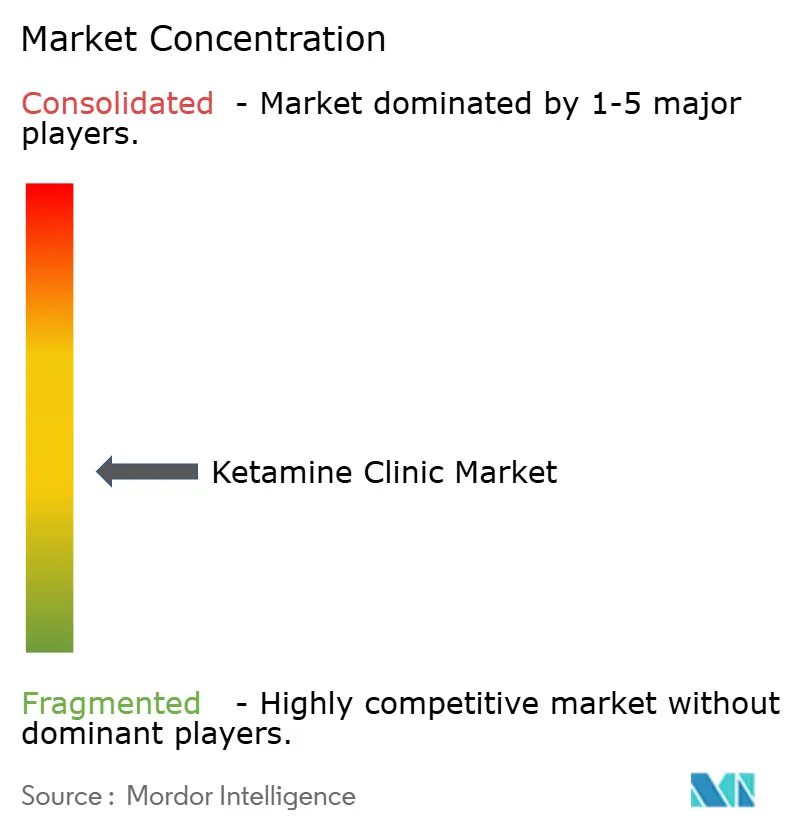

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clínicas de Ketamina por Mordor Intelligence

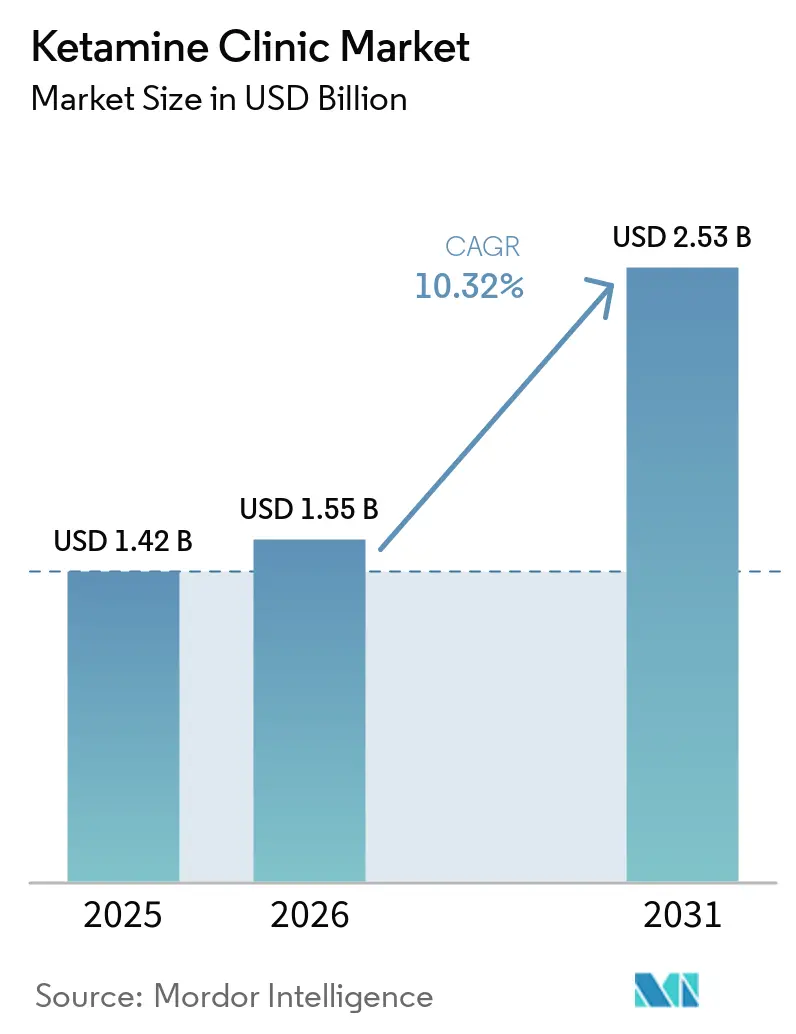

El tamaño del Mercado de Clínicas de Ketamina fue valorado en USD 1,42 mil millones en 2025 y se estima que crecerá desde USD 1,55 mil millones en 2026 hasta alcanzar USD 2,53 mil millones en 2031, a una CAGR del 10,32% durante el período de pronóstico (2026-2031).

La depresión resistente al tratamiento sigue siendo el principal soporte estructural del mercado de clínicas de ketamina, dado que una gran proporción de adultos con trastorno depresivo mayor no logra la remisión únicamente con antidepresivos orales, lo que mantiene una alta demanda de intervenciones de acción más rápida administradas en entornos de atención supervisada. El mercado de clínicas de ketamina también está siendo impulsado por una mayor adopción de SPRAVATO, que generó USD 1.700 millones en ventas globales en 2025 y continuó creciendo en 2026, proporcionando a las clínicas una base de productos aprobados más amplia sobre la cual construir vías de atención. La aprobación de la FDA de SPRAVATO como monoterapia en enero de 2025 amplió el grupo de pacientes elegibles, ya que las clínicas ya no tenían que depender del uso concomitante obligatorio de antidepresivos orales para cada paciente con depresión resistente al tratamiento. Los proveedores en el mercado de clínicas de ketamina están respondiendo con una admisión más estructurada, un seguimiento más estrecho y formatos de terapia integrada para mejorar la retención y defender los precios en un entorno donde muchos pacientes aún pagan de su propio bolsillo. La oportunidad más clara en el mercado de clínicas de ketamina sigue siendo para los operadores que combinan una administración conforme a la normativa, una documentación más sólida y modelos de atención híbrida a medida que la base de tratamiento se amplía en depresión, dolor e indicaciones psiquiátricas relacionadas.

Conclusiones Clave del Informe

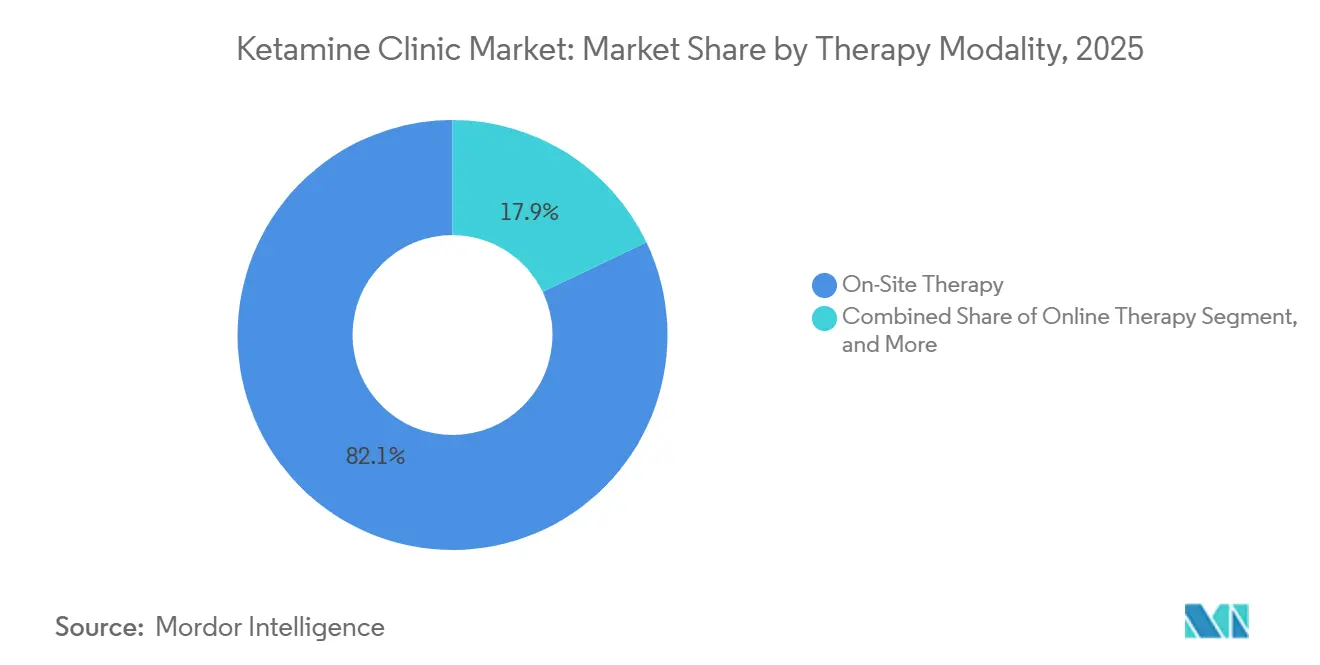

- Por modalidad terapéutica, la terapia presencial representó el 82,12% de la participación en 2025, mientras que se prevé que la terapia en línea se expanda a una CAGR del 12,62% hasta 2031.

- Por indicación clínica, la depresión representó el 44,17% del tamaño del mercado de clínicas de ketamina en 2025, mientras que se proyecta que el dolor crónico crezca a una CAGR del 12,17% hasta 2031.

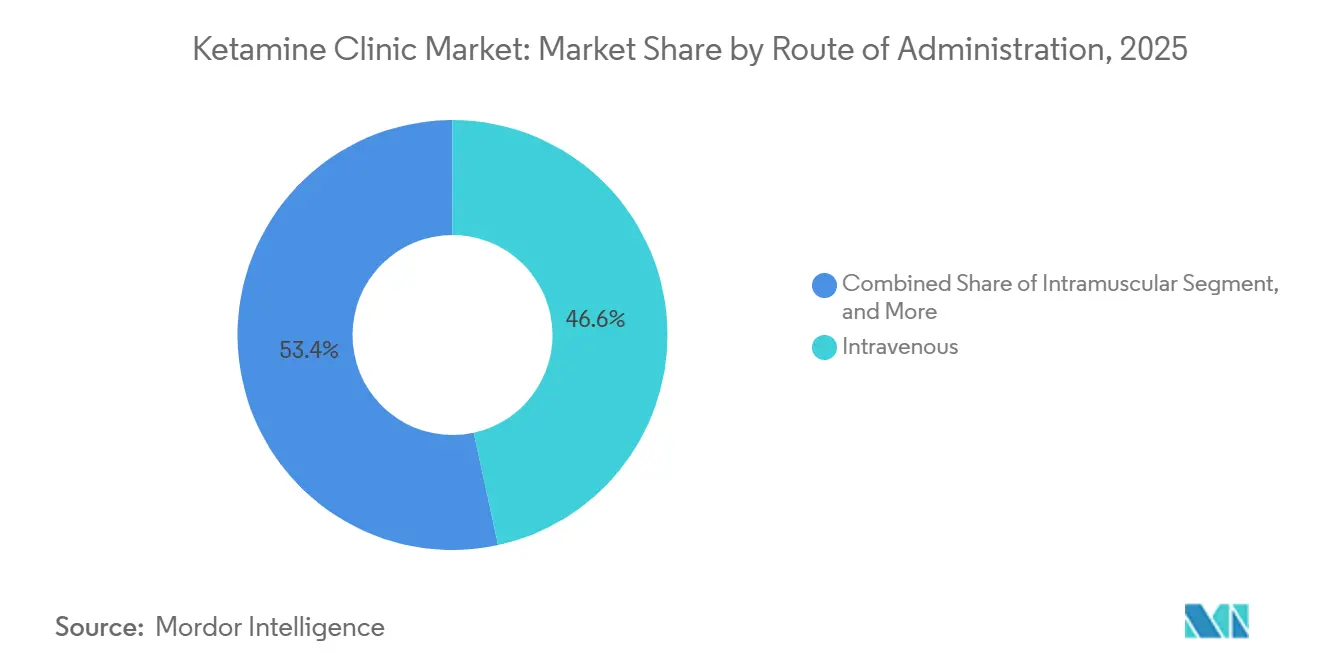

- Por vía de administración, la administración intravenosa representó el 46,59% de la participación en 2025, mientras que se espera que la esketamina intranasal crezca a una CAGR del 13,57% hasta 2031.

- Por tipo de atención, los servicios exclusivamente farmacológicos capturaron el 69,13% de la participación en 2025, mientras que se proyecta que la psicoterapia asistida con ketamina avance a una CAGR del 15,37% hasta 2031.

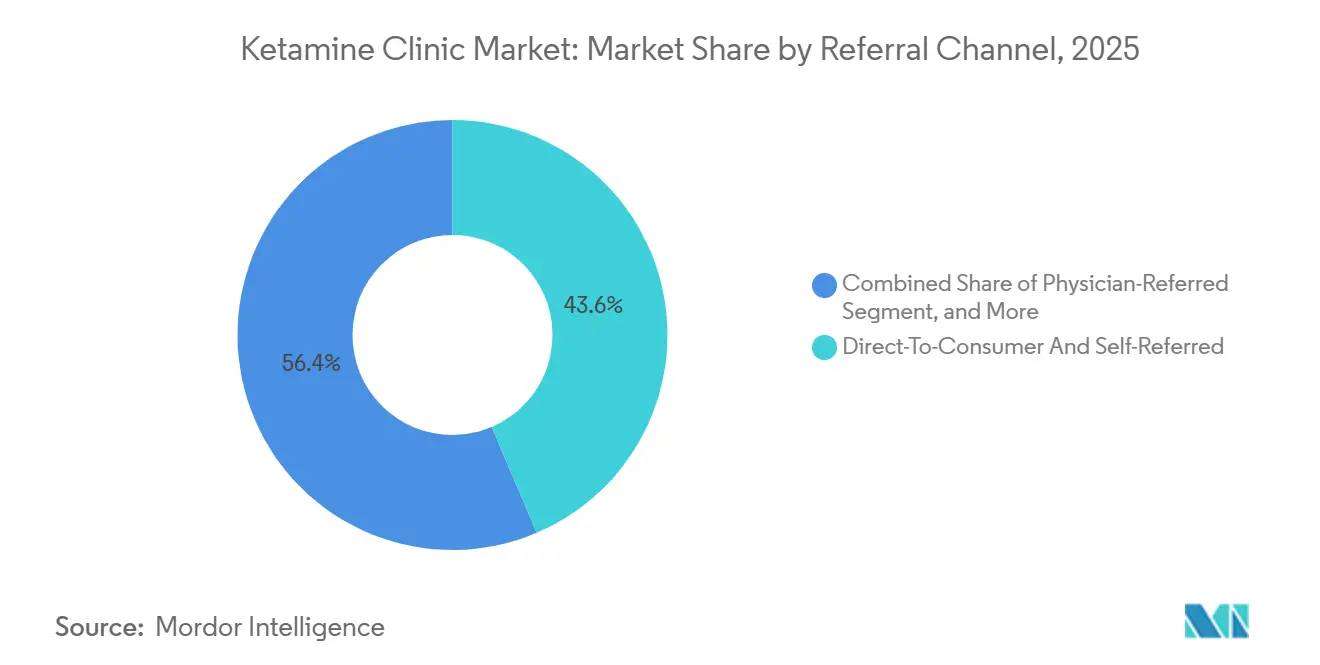

- Por canal de derivación, los pacientes de acceso directo al consumidor y autoderivados representaron el 43,62% de la participación en 2025 y también se prevé que se expandan a una CAGR del 14,07% hasta 2031.

- Por modelo de negocio, las clínicas privadas de propiedad independiente representaron el 36,32% de la participación en 2025, mientras que se proyecta que los centros de investigación y ensayos clínicos crezcan a una CAGR del 13,72% hasta 2031.

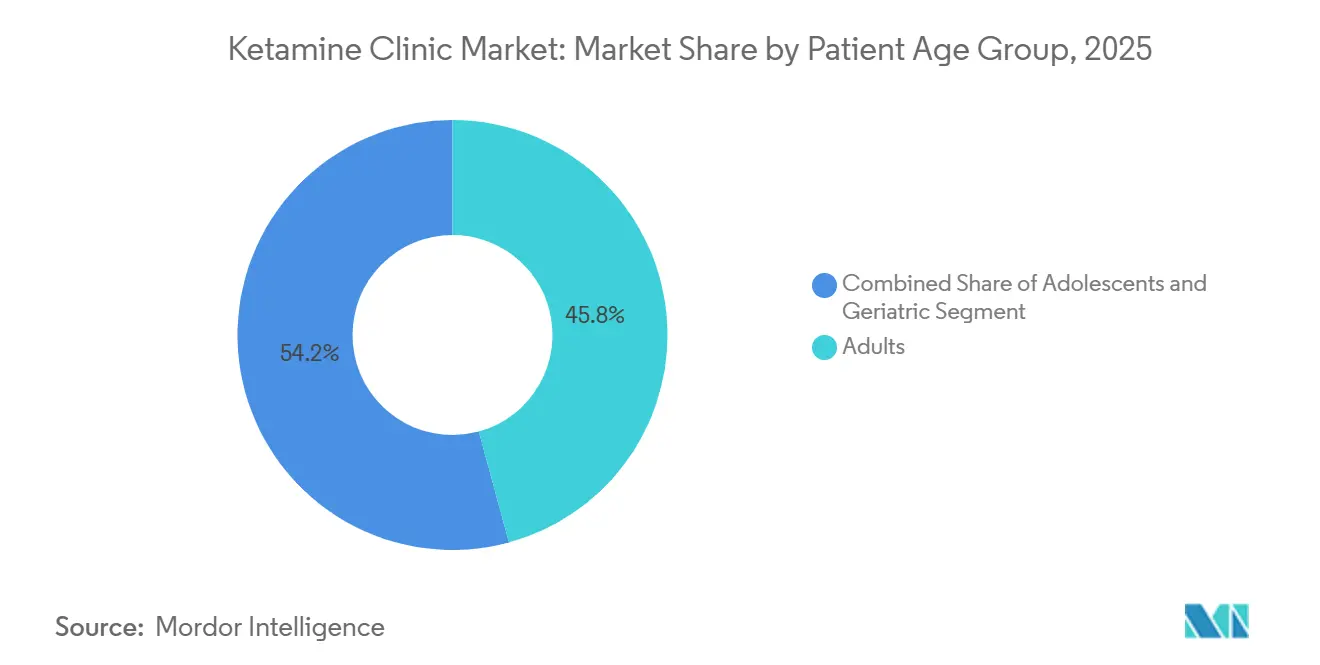

- Por grupo de edad del paciente, los adultos representaron el 45,76% de la participación en 2025, mientras que se prevé que los adolescentes se expandan a una CAGR del 12,25% hasta 2031.

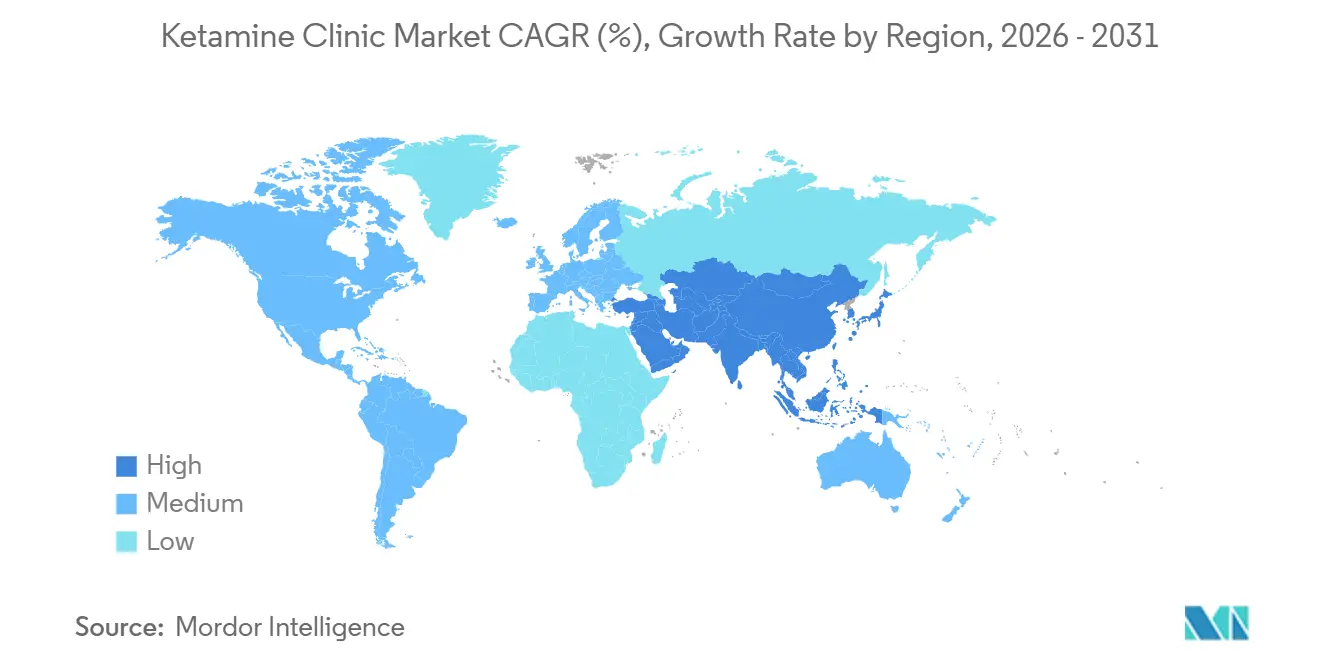

- Por geografía, América del Norte representó el 53,86% de la participación del mercado de clínicas de ketamina en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 11,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Clínicas de Ketamina

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Depresión Resistente al Tratamiento | +2.6% | Global, con impacto concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alivio Rápido de Síntomas Frente a Antidepresivos Convencionales | +2.0% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Expansión de la Aceptación de la Psiquiatría Intervencionista | +1.4% | América del Norte, Reino Unido, Alemania, Australia | Mediano plazo (2-4 años) |

| Etiqueta de SPRAVATO y Base de Evidencia que Respalda la Adopción en Clínicas | +1.3% | América del Norte, UE, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Admisión Digital, Seguimiento y Atención Híbrida que Mejoran la Conversión | +0.9% | América del Norte, Australia | Corto plazo (≤ 2 años) |

| Grupos de Pacientes Veteranos, con Dolor y Comorbilidades que Amplían la Demanda | +0.8% | América del Norte, expansión hacia MEA (poblaciones militares) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de Depresión Resistente al Tratamiento Amplía el Grupo de Pacientes Potenciales

La depresión resistente al tratamiento apoya el mercado de clínicas de ketamina de manera más directa que la categoría más amplia de antidepresivos, ya que estos pacientes generalmente llegan a las clínicas tras repetidos fracasos con medicamentos. Un estudio de métodos mixtos de 2025 publicado en The British Journal of Psychiatry que abarcó 2.461 pacientes con trastorno depresivo mayor encontró que el 48% cumplía los criterios de depresión resistente al tratamiento y el 36,9% había probado 4 o más antidepresivos, con una mayor resistencia vinculada a la inactividad económica y la pérdida de ingresos. Un editorial de 2025 en Frontiers in Psychiatry también situó la prevalencia de la depresión resistente al tratamiento entre el 30% y el 40% entre los pacientes tratados con antidepresivos, lo que apunta a un techo duradero que la farmacoterapia oral por sí sola no cierra.[1]Frontiers Editorial Office, "Avanzando en la Educación en Psiquiatría Intervencionista, Revisión del Alcance de la Formación por Simulación y el Futuro del Aprendizaje Basado en Realidad Virtual," Frontiers in Psychiatry, frontiersin.org Esto mantiene al grupo de derivación inusualmente calificado, ya que muchos pacientes llegan con un historial de tratamiento documentado y una base clínica más clara para la escalada terapéutica. Los informes regionales de la OMS publicados en septiembre de 2025 indicaron que más de 1.000 millones de personas viven con trastornos de salud mental a nivel mundial, lo que subraya la amplia base de demanda de la que las clínicas de ketamina pueden captar pacientes en varias indicaciones.

El Alivio Rápido de Síntomas Frente a los Antidepresivos Convencionales Impulsa el Volumen de Derivaciones

El mercado de clínicas de ketamina se beneficia del claro contraste entre la acción rápida de la ketamina y el patrón de respuesta retardada de los antidepresivos estándar. Johnson & Johnson declaró en enero de 2025 que, tras un tercer antidepresivo oral fallido, el 86% de los pacientes no logra la remisión, lo que da a los psiquiatras una razón sólida para derivar a los pacientes adecuados hacia opciones de acción más rápida.[2]Johnson & Johnson, "Evidencia del Mundo Real, Efectividad y Seguridad de la Terapia SPRAVATO," J&J Medical Connect, jnjmedicalconnect.com El ensayo de Fase 4 TRD4005 mostró mejoría a las 24 horas de la primera dosis y una tasa de remisión del 22,5% en la semana 4 en comparación con el 7,6% del placebo en 51 centros ambulatorios de los Estados Unidos. Esta rapidez importa más en entornos de ideación suicida aguda porque el tiempo hasta el efecto influye en si el paciente permanece en un entorno de mayor agudeza o pasa a la atención ambulatoria supervisada. Una respuesta más rápida también ayuda a las clínicas a mejorar el rendimiento porque los ciclos de atención pueden acortarse sin eliminar la necesidad de seguimiento durante la administración.

La Expansión de la Aceptación de la Psiquiatría Intervencionista Amplía la Base de Prescriptores

El mercado de clínicas de ketamina también se está beneficiando del movimiento más amplio de la psiquiatría intervencionista hacia la formación de rutina y la práctica clínica. Un artículo de junio de 2025 en Academic Psychiatry describió cómo un programa de residencia integró la ketamina racémica intravenosa en la formación y vinculó esa decisión a evidencia que muestra efectos antidepresivos agudos comparables entre la terapia electroconvulsiva y la ketamina intravenosa. La serie educativa de 2025 del Consorcio de Psiquiatría Intervencionista incluyó una sesión dedicada a la ketamina y la esketamina con docentes vinculados a Yale y Stanford, lo que demuestra que la atención educativa formal se está ampliando más allá de una pequeña base de especialistas.[3]Consorcio de Psiquiatría Intervencionista, "Serie Educativa que Incluye Sesión sobre Ketamina y Esketamina," Consorcio de Psiquiatría Intervencionista, ipconsortium.org Una revisión de alcance de 2025 en Frontiers in Psychiatry encontró un amplio apoyo a la formación en psiquiatría intervencionista entre los psiquiatras académicos y señaló explícitamente a la ketamina porque los requisitos de seguimiento periprocedimental están más cerca de los tratamientos intervencionistas establecidos que de la prescripción rutinaria por sí sola. Esto es importante para las clínicas porque una base de prescriptores más amplia significa más derivaciones, mayor comodidad con los requisitos de seguimiento y menos reticencia en torno a la administración supervisada.

Etiqueta de SPRAVATO y Base de Evidencia que Respalda la Adopción en Clínicas

La aprobación de la FDA del 21 de enero de 2025 de SPRAVATO como primera monoterapia para adultos con depresión resistente al tratamiento eliminó una limitación importante que había vinculado su uso a la terapia adyuvante durante años. Johnson & Johnson reportó USD 468 millones en ventas de SPRAVATO para el primer trimestre de 2026, un aumento del 46,4% interanual, lo que demuestra que la vía intranasal aprobada está escalando aún más dentro de la atención ambulatoria supervisada. El mercado de clínicas de ketamina se beneficia de esto porque el tratamiento intranasal aprobado reduce la complejidad de configuración en comparación con los modelos centrados en infusión, al tiempo que sigue respaldando el seguimiento en la clínica. Los sitios de administración certificados existentes ya han absorbido los costos de cumplimiento normativo, lo que otorga a los operadores establecidos una ventaja práctica sobre los nuevos participantes que intentan construir vías de atención aprobadas desde cero. Los resúmenes de evidencia del mundo real que cubren más de 6 años de experiencia en la Administración de Veteranos continuaron respaldando el perfil de seguridad y eficacia de SPRAVATO sin identificar nuevas señales de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura de Seguro Limitada para la Atención con Ketamina Fuera de Indicación | -1.7% | Estados Unidos a nivel nacional, con excepciones parciales en Canadá y la UE | Largo plazo (≥ 4 años) |

| Heterogeneidad de Protocolos y Datos Limitados sobre Resultados a Largo Plazo | -0.8% | Global | Mediano plazo (2-4 años) |

| Escrutinio de la FDA y a Nivel Estatal sobre la Ketamina Compuesta y el Uso de Telemedicina | -0.7% | Principalmente en los Estados Unidos, la influencia regulatoria se extiende a Canadá y Australia | Corto plazo (≤ 2 años) |

| Alto Costo Total del Tratamiento y Dependencia del Mantenimiento | -0.8% | Global, más agudo en mercados norteamericanos sin seguro o con seguro insuficiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Cobertura de Seguro Limitada para la Ketamina Fuera de Indicación Restringe la Expansión del Mercado

La cobertura sigue siendo uno de los límites más persistentes del mercado de clínicas de ketamina porque el reembolso es mucho más sólido para SPRAVATO que para la ketamina psiquiátrica intravenosa o compuesta. El Centro Petrie-Flom de la Facultad de Derecho de Harvard señaló que Medicare Parte B cubre SPRAVATO al 80% después del deducible anual, mientras que las vías de psicodélicos y ketamina fuera de indicación siguen siendo mucho más difíciles de reembolsar a través de las estructuras estándar de seguro público. Esto crea un mercado dividido donde los proveedores certificados por REMS y vinculados a hospitales están mejor posicionados para trabajar dentro de los canales reembolsables, mientras que muchos operadores independientes de infusión continúan dependiendo de la demanda de pago directo. El resultado es una menor continuidad del tratamiento para los pacientes sensibles al precio que pueden completar la inducción pero no mantenerse en los programas de mantenimiento. Esto también limita la penetración en poblaciones de menores ingresos incluso cuando la necesidad clínica es evidente.

La Heterogeneidad de Protocolos y los Datos Limitados sobre Resultados a Largo Plazo Moderan la Confianza Clínica

El mercado de clínicas de ketamina todavía enfrenta reticencias por parte de los pagadores y los médicos derivantes porque las prácticas de dosificación, seguimiento y seguimiento posterior varían ampliamente entre los proveedores. Una revisión sistemática de 2025 en Current Treatment Options in Psychiatry que abarcó 8 estudios de psicoterapia asistida con ketamina y 421 participantes encontró mejoría de síntomas, pero también destacó muestras pequeñas, protocolos variables y períodos de seguimiento cortos. Una revisión Cochrane de 2025 de 67 ensayos no encontró evidencia clara de beneficio para el dolor crónico y señaló preocupaciones sobre eventos adversos como delirios y delirium con las vías intravenosas. El protocolo estandarizado de 5 días de la Clínica Cleveland en 1.034 pacientes con dolor crónico demostró que las clínicas pueden mejorar la confianza cuando realizan un seguimiento de la finalización, el uso repetido y los resultados de seguimiento de manera consistente. Hasta que más del sector haga lo mismo, la heterogeneidad seguirá ralentizando la aceptación por parte de los pagadores y la adopción clínica más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad Terapéutica: La Infraestructura Presencial Domina, la Entrega Digital se Acelera

La terapia presencial representó el 82,12% del segmento de modalidad terapéutica en 2025, lo que le otorgó la mayor participación del tamaño del mercado de clínicas de ketamina. Los requisitos de REMS mantienen la administración de SPRAVATO dentro de entornos certificados con supervisión directa, lo que continúa favoreciendo la entrega en instalaciones para el tratamiento intranasal aprobado. La sedación, la disociación y el seguimiento de la presión arterial también hacen que la atención presencial sea el modelo más seguro y defendible para el tratamiento psiquiátrico de mayor agudeza. La terapia híbrida sigue siendo el punto intermedio porque permite a las clínicas iniciar la inducción de forma presencial y trasladar partes del mantenimiento y el seguimiento a flujos de trabajo de telemedicina. Esa estructura ayuda a los operadores a reducir el costo por paciente sin eliminar la supervisión en la fase aguda.

Se proyecta que la terapia en línea crezca a una CAGR del 12,62% hasta 2031, lo que la convierte en la modalidad de más rápido crecimiento en el mercado de clínicas de ketamina. El crecimiento está siendo impulsado por plataformas que ofrecen ketamina compuesta oral y sublingual con admisión digital, prescripción remota y seguimiento asíncrono donde la regulación lo permite. La industria de clínicas de ketamina está avanzando hacia operadores que pueden gestionar tanto la administración presencial conforme a la normativa como la captación digital de pacientes sin debilitar el cribado clínico. Ese doble posicionamiento ayuda a las clínicas a captar pacientes antes, extender el compromiso después de la inducción y mejorar la conversión a lo largo de la vía de atención. La mayor huella de sitios certificados en los Estados Unidos también facilita que las plataformas de primera línea digital conecten la admisión remota con la administración presencial supervisada cuando sea necesario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación Clínica: La Depresión Ancla los Ingresos, el Dolor Crónico Remodela el Perfil de Crecimiento

La depresión representó el 44,17% del segmento de indicación clínica en 2025, lo que la convirtió en la mayor base de ingresos en el mercado de clínicas de ketamina. Este liderazgo refleja la solidez de las derivaciones por depresión resistente al tratamiento y la vía de reembolso más clara disponible a través de SPRAVATO para los pacientes adecuados. Los trastornos de ansiedad, el TEPT, el TOC y los trastornos por uso de sustancias añaden un volumen significativo, pero continúan situándose más en los canales de pago directo. Esa combinación mantiene a la depresión en el centro porque es el segmento más alineado con un producto aprobado, patrones de derivación más claros y mayor familiaridad clínica. También significa que las clínicas con mejores sistemas de evaluación psiquiátrica y documentación están mejor posicionadas para mantener una alta utilización.

Se prevé que el dolor crónico se expanda a una CAGR del 12,17% hasta 2031, lo que lo convierte en la indicación de más rápido crecimiento en el mercado de clínicas de ketamina. La Clínica Cleveland informó que el 86,1% de los pacientes completó su protocolo de infusión de baja dosis y el 80% regresó para infusiones repetidas, mientras que entre el 20% y el 46% logró una mejoría clínicamente significativa a los 3 y 6 meses, lo que respalda una economía de retención más sólida que la atención episódica puntual. Un metaanálisis de 2024 en Frontiers in Psychiatry en muestras de veteranos encontró un tamaño del efecto de 1,8 para la ketamina en dolor, depresión y TEPT, lo que respalda el posicionamiento de múltiples indicaciones para las clínicas que ya tienen capacidad de seguimiento. Otras indicaciones, como los trastornos alimentarios y el trauma relacionado con la identidad, siguen siendo nichos en etapa temprana, pero están comenzando a atraer un desarrollo de protocolos más estructurado a través de la atención vinculada a la psicoterapia. El mercado de clínicas de ketamina, por lo tanto, sigue anclado por la depresión, mientras que el dolor crónico está ampliando el perfil de demanda y extendiendo el potencial de mantenimiento.

Por Vía de Administración: La Intravenosa Lidera, la Esketamina Intranasal Altera la Combinación de Protocolos

La administración intravenosa representó el 46,59% del segmento de vía de administración en 2025, lo que la convirtió en la vía líder en el mercado de clínicas de ketamina. La ketamina intravenosa sigue siendo la vía de referencia para muchos protocolos de depresión resistente al tratamiento y dolor porque la titulación de dosis es precisa y el inicio de acción es rápido. Las vías intramuscular y subcutánea tienen participaciones menores, pero siguen siendo clínicamente relevantes cuando el acceso vascular es difícil o se debe reducir la carga procedimental. Esto preserva un lugar sólido para la atención centrada en infusión incluso cuando la combinación de productos cambia. También respalda la posición premium de las clínicas hospitalarias afiliadas y especializadas que pueden gestionar una mayor intensidad de seguimiento.

Se espera que la esketamina intranasal crezca a una CAGR del 13,57% hasta 2031, lo que la convierte en la vía de más rápido crecimiento. La aprobación de la FDA como monoterapia en enero de 2025 amplió el grupo de pacientes para el uso intranasal y eliminó la necesidad de coprescripción obligatoria de antidepresivos orales en cada caso elegible de depresión resistente al tratamiento. El tratamiento intranasal también reduce la intensidad de enfermería y la complejidad de configuración de la clínica en comparación con los modelos centrados en infusión, lo que facilita la expansión para los entornos ambulatorios aprobados. Las vías sublingual y oral están creciendo en los canales de telemedicina, pero las preocupaciones sobre las formulaciones compuestas y la dosificación inconsistente continúan limitando hasta dónde pueden escalar esos subsegmentos bajo una revisión regulatoria más estricta. El mercado de clínicas de ketamina, por lo tanto, está avanzando hacia un perfil de vías más mixto, con la atención intravenosa manteniendo su papel premium mientras la terapia intranasal amplía el alcance del tratamiento ambulatorio supervisado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Atención: Los Servicios Exclusivamente Farmacológicos Dominan, la Psicoterapia Asistida con Ketamina Registra la Expansión Más Rápida

Los servicios exclusivamente farmacológicos representaron el 69,13% del segmento de tipo de atención en 2025, lo que refleja los orígenes de los centros de infusión en gran parte del mercado de clínicas de ketamina. Muchos proveedores se construyeron primero en torno a la administración de medicamentos, la observación y el alivio de síntomas, en lugar de en torno a programas de psicoterapia integrada. Esa base todavía respalda una gran parte de los ingresos actuales porque es operativamente más simple y más fácil de escalar en formatos de clínica basados en supervisión. También se adapta tanto a la administración intranasal aprobada como a los flujos de trabajo de infusión intravenosa establecidos. Como resultado, la atención exclusivamente farmacológica sigue siendo el formato más grande incluso mientras las expectativas de los pacientes están cambiando.

Se prevé que la psicoterapia asistida con ketamina crezca a una CAGR del 15,37% hasta 2031, que es la tasa más rápida en todos los tipos de segmentación de este estudio. Un estudio de 2025 en The British Journal of Psychiatry encontró que las infusiones de ketamina combinadas con psicoterapia y un entorno estructurado mantuvieron la mejoría de la depresión durante al menos 8 semanas, en comparación con la ventana de efecto más corta observada con la ketamina sola. Una revisión sistemática de 2026 en Psychopharmacology también reportó reducciones significativas de los síntomas depresivos en 11 estudios de psicoterapia asistida con ketamina. Los formatos grupales también han mostrado promesas, con un estudio piloto de 2025 en Frontiers in Psychiatry que reportó retención completa y disminuciones significativas en las puntuaciones de depresión y ansiedad cuando la psicoterapia grupal asistida con ketamina se combinó con la terapia de procesamiento cognitivo. La industria de clínicas de ketamina está avanzando hacia ciclos de compromiso más largos y programas integrados de mayor valor, lo que otorga a la atención vinculada a la psicoterapia un papel comercial más sólido que la medicación sola.

Por Canal de Derivación: La Autoderivación Señala una Fuerte Demanda del Consumidor con Implicaciones de Calidad

Los pacientes de acceso directo al consumidor y autoderivados representaron el 43,62% del segmento de canal de derivación en 2025, lo que les otorgó la mayor participación en el mercado de clínicas de ketamina. Esto demuestra que muchos pacientes no acceden a la atención a través de vías tradicionales de psiquiatra o pagador, sino que buscan directamente nuevas opciones tras una carga sintomática repetida. Ese patrón es consistente con las condiciones de salud mental resistentes al tratamiento, donde los pacientes a menudo llegan después de agotar varias líneas de medicación. También mantiene la importancia de la admisión digital orientada al consumidor y la visibilidad en búsquedas para el crecimiento de las clínicas. Al mismo tiempo, la autoderivación crea más variación en la complejidad del caso y la certeza diagnóstica en el primer punto de contacto.

También se espera que este canal crezca a una CAGR del 14,07% hasta 2031, lo que lo convierte en la vía de derivación de más rápido crecimiento en el mercado de clínicas de ketamina. Los pacientes derivados por médicos tienden a traer una documentación más sólida y tasas de finalización más altas, razón por la cual las clínicas continúan valorando las relaciones con psiquiatras y sistemas de salud. Las vías de atención vinculadas al gobierno también pueden expandirse con el tiempo a medida que más programas supervisados se integren en entornos institucionales, especialmente en poblaciones de veteranos y con dolor. El desafío central es que los pacientes autoderivados tienen menos probabilidades de llegar con evaluaciones de depresión resistente al tratamiento completamente verificadas, lo que complica la presentación de informes de resultados estandarizados entre clínicas. Los operadores con un cribado previo a la admisión más estricto y protocolos de elegibilidad más consistentes estarán mejor posicionados para convertir este canal de alto volumen en una confianza duradera por parte de pagadores y médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Clínicas Independientes Tienen la Mayor Participación, los Centros de Investigación Impulsan el Crecimiento Más Rápido

Las clínicas privadas de propiedad independiente representaron el 36,32% del segmento de modelo de negocio en 2025, lo que las convirtió en la categoría de operadores más grande en el mercado de clínicas de ketamina. Esto refleja los orígenes emprendedores del sector, donde muchos proveedores tempranos construyeron modelos locales de infusión de pago en efectivo antes de que los sistemas más grandes entraran. Las redes de franquicias, los centros afiliados a hospitales y los modelos de extensión de práctica en anestesiología o psicología también tienen posiciones significativas. Los operadores vinculados a hospitales se benefician de los sistemas de seguros y cumplimiento normativo existentes, mientras que las prácticas de procedimientos se benefician de la familiaridad del personal con la administración supervisada. Aun así, las clínicas independientes siguen manteniendo una gran participación porque entraron temprano y permanecen activas en muchos mercados locales.

Se proyecta que los centros de investigación y ensayos clínicos crezcan a una CAGR del 13,72% hasta 2031, lo que los convierte en el modelo de negocio de más rápido crecimiento. Esto refleja la superposición entre la infraestructura de investigación y la prestación comercial de servicios clínicos a medida que los programas psiquiátricos y adyacentes a los psicodélicos más nuevos avanzan en el desarrollo en etapas tardías. Es probable que el mercado de clínicas de ketamina vea a más proveedores utilizar el trabajo en ensayos para compensar los costos operativos y fortalecer la disciplina de protocolos a medida que los productos más nuevos avanzan por las vías de desarrollo. Ese modelo puede ser más resiliente que las estructuras de pago privado puro porque combina la atención al paciente con la actividad de investigación patrocinada. También explica por qué los operadores con vínculos institucionales más sólidos pueden escalar de manera más constante que las clínicas que dependen únicamente del volumen de pago directo y la demanda repetida de mantenimiento.

Por Grupo de Edad del Paciente: Los Adultos Lideran, la Demanda de Adolescentes Remodela los Protocolos de Admisión

Los adultos representaron el 45,76% del segmento de grupo de edad del paciente en 2025, lo que los mantuvo como el grupo de edad líder en el mercado de clínicas de ketamina. Esto refleja el centro demográfico de la depresión resistente al tratamiento, donde los pacientes en edad laboral a menudo se presentan después de varios ensayos fallidos con antidepresivos. Los pacientes geriátricos forman un grupo secundario importante porque la resistencia al tratamiento y el dolor crónico a menudo se superponen en poblaciones mayores. Sin embargo, el seguimiento cardiovascular y la revisión de comorbilidades pueden hacer que la administración sea más compleja en ese grupo de edad. Los adultos, por lo tanto, siguen siendo el grupo más grande porque la necesidad, los patrones de derivación y la idoneidad de la clínica se alinean más claramente en este grupo.

Se proyecta que los adolescentes crezcan a una CAGR del 12,25% hasta 2031, lo que los convierte en el segmento de edad de más rápido crecimiento. Un informe de 2026 en el Journal of Military, Veteran, and Family Health describió reducciones significativas en las puntuaciones de TEPT después de que la ketamina sublingual se combinó con un programa ambulatorio intensivo, lo que respalda el punto más amplio de que las presentaciones de trauma vinculadas a jóvenes están atrayendo más atención en las vías de atención supervisada. Las clínicas que atienden a adolescentes deben trabajar con los requisitos de consentimiento parental, las restricciones de prescripción estatales y la falta de etiquetado pediátrico de la FDA para las formulaciones de ketamina. Eso tiende a favorecer a los operadores afiliados a hospitales y de franquicia sobre las clínicas independientes más pequeñas con menos recursos legales y administrativos. El mercado de clínicas de ketamina, por lo tanto, se está ampliando por edad, pero el crecimiento de pacientes más jóvenes requerirá una admisión y gobernanza más estandarizadas de las que la mayoría de los proveedores utilizan hoy.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 53,86% de la participación del mercado de clínicas de ketamina en 2025, lo que la convirtió en el mayor contribuyente regional. La región combina la infraestructura de clínicas más profunda, la presencia de productos aprobados más sólida y la base más amplia de psiquiatras y proveedores intervencionistas. Más de 7.000 sitios de administración de SPRAVATO certificados por REMS estaban operando en los Estados Unidos en 2026, lo que muestra hasta dónde se ha expandido la capacidad de entrega supervisada en un corto período. Canadá está añadiendo capacidad de clínicas privadas de ketamina, pero la ausencia de cobertura amplia de esketamina aprobada mantiene gran parte de la atención en canales de pago directo. Las normas de telemedicina de los Estados Unidos anunciadas en enero de 2025 continuarán dando forma a cómo los proveedores de primera línea digital en el mercado de clínicas de ketamina se expanden sin crear riesgo de cumplimiento normativo en sustancias controladas.

Europa es el segundo segmento regional más grande en el mercado de clínicas de ketamina, con Alemania, el Reino Unido y Francia liderando la adopción. La región está avanzando a través de una combinación de pago privado y vías de evaluación más formales vinculadas a los sistemas de reembolso nacionales. La experiencia poscomercialización de centros académicos en países como Italia y España ha continuado respaldando el perfil de seguridad y eficacia observado en estudios anteriores de SPRAVATO. Un mayor apoyo de la evaluación de tecnologías sanitarias elevaría materialmente el volumen derivado por médicos, mientras que las clínicas privadas continúan construyendo demanda antes de decisiones de cobertura más completas.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,64% hasta 2031, lo que la convierte en el componente regional de más rápido crecimiento del pronóstico del tamaño del mercado de clínicas de ketamina. Australia lidera el desarrollo regional, con Avive Health abriendo una clínica en Melbourne a mediados de 2026 y añadiendo 120 camas de hospitalización en 2 hospitales victorianos para terapias asistidas con ketamina y psicodélicos. Japón y Corea del Sur están viendo un mayor uso de ketamina intravenosa fuera de indicación en entornos adyacentes a la anestesiología, mientras que el sector de hospitales privados de China está construyendo infraestructura de infusión para aplicaciones psiquiátricas y anestésicas. India y gran parte de la periferia más amplia de Asia-Pacífico siguen en etapa temprana porque la heterogeneidad regulatoria y la densidad de psiquiatras todavía limitan la penetración a corto plazo. Oriente Medio y África y América del Sur siguen siendo partes más pequeñas del mercado de clínicas de ketamina, con los países del CCG y Brasil apareciendo como los más propensos a moverse antes porque la capacidad de atención médica privada y los grupos de pacientes de mayores ingresos son más favorables para la adopción de terapias novedosas.

Panorama Competitivo

El mercado de clínicas de ketamina muestra una concentración media con una competencia creciente entre clínicas independientes, redes de franquicias, proveedores afiliados a hospitales y plataformas de telemedicina. Ningún operador individual tiene una participación dominante a nivel nacional, lo que mantiene la base de proveedores fragmentada en mercados locales y regionales. La competencia es principalmente local para el tratamiento presencial y más amplia para la admisión digital y la captación de pacientes. Esto mantiene la diferenciación clínica, la calidad del protocolo y la conversión de admisión como elementos centrales del rendimiento. Johnson & Johnson tiene un papel distintivo en el mercado de clínicas de ketamina porque suministra el único producto de esketamina aprobado por la FDA y ancla una gran parte del marco de administración supervisada a través de SPRAVATO y las vías de atención vinculadas a REMS.

Los operadores líderes están utilizando cada vez más modelos de atención integrada que combinan ketamina con psicoterapia, estimulación magnética transcraneal y un seguimiento más estrecho. HOPE Therapeutics utilizó la financiación anunciada en enero de 2025 y mayo de 2025 para respaldar la adquisición de Dura Medical, Kadima y NeuroSpa como parte de una construcción más amplia de psiquiatría intervencionista. La empresa también se movió para implementar el monitoreo de inteligencia artificial EMOCARE en toda su red, lo que muestra cómo el monitoreo digital se está convirtiendo en parte de la diferenciación de las clínicas. La expansión de la etiqueta de monoterapia de Johnson & Johnson en 2025 y el continuo crecimiento del producto facilitaron la incorporación del tratamiento intranasal en los modelos de clínicas ambulatorias. La expansión de Avive Health en Australia en 2026 también muestra que el crecimiento de la capacidad se está extendiendo más allá de los centros de infusión independientes hacia entornos de salud mental más grandes.

El mercado de clínicas de ketamina también muestra una brecha creciente entre los operadores construidos en torno a un cumplimiento normativo disciplinado y aquellos que dependieron demasiado del impulso del pago en efectivo. Los proveedores que producen medidas de resultados estandarizadas, documentación más sólida vinculada a registros electrónicos de salud y registros listos para pagadores están mejor posicionados para acceder a los canales de empleadores y sistemas de salud con el tiempo. Las empresas tecnológicas más pequeñas también están ayudando a las clínicas a mejorar la calificación de clientes potenciales y el monitoreo de signos vitales, lo que reduce la brecha operativa entre las redes más grandes y los sitios independientes. El resultado es un mercado de clínicas de ketamina que sigue siendo moderadamente fragmentado, pero que está avanzando hacia una diferenciación más clara basada en el cumplimiento normativo, la atención integrada y la generación de evidencia.

Líderes de la Industria de Clínicas de Ketamina

Bloom Mental Health

HealingMaps Ketamine Network

Johnson and Johnson Services, Inc.

Nue Life Health

Revitalist Lifestyle and Wellness Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La clínica de Avive Health en Melbourne está programada para abrir, añadiendo 120 camas de hospitalización en dos hospitales victorianos y ofreciendo terapias asistidas con ketamina y psicodélicos, apoyando aproximadamente 2.000 admisiones anuales.

- Marzo de 2026: El Departamento de Asuntos de Veteranos de los Estados Unidos confirmó el despliegue de ketamina y esketamina en 53 instalaciones médicas de la Administración de Veteranos, durante una audiencia del Comité de Asuntos de Veteranos del Senado sobre la Ley de Preparación para Terapéuticos Novedosos de la Administración de Salud para Veteranos de 2026 de carácter bipartidista; la Ley también establecería una Oficina Dedicada de Terapéuticos Novedosos dentro de la Administración de Veteranos.

- Mayo de 2025: HOPE Therapeutics firmó un término de financiamiento de deuda de USD 7,8 millones con Universal Capital para financiar las adquisiciones de Dura Medical, Kadima y NeuroSpa, avanzando en su consolidación nacional de clínicas de psiquiatría intervencionista que ofrecen ketamina intravenosa, estimulación magnética transcraneal y monitoreo basado en inteligencia artificial.

- Enero de 2025: La FDA aprobó SPRAVATO (esketamina) como la primera monoterapia para adultos con depresión resistente al tratamiento, basándose en el ensayo aleatorizado doble ciego de Fase 4 TRD4005 que demostró una remisión del 22,5% en la semana 4 frente al 7,6% del placebo; esta fue la primera aprobación de este tipo de la FDA tras una Revisión Prioritaria.

Alcance del Informe Global del Mercado de Clínicas de Ketamina

Una clínica de ketamina es una instalación médica especializada que administra dosis controladas de ketamina fuera de indicación para tratar condiciones graves de salud mental resistentes al tratamiento, como depresión, ansiedad y TEPT. El mercado de clínicas de ketamina abarca los negocios de atención médica globales y los proveedores de telemedicina que prestan estos servicios.

El Mercado de Clínicas de Ketamina está segmentado por modalidad terapéutica, indicación clínica, vía de administración, tipo de atención, canal de derivación, modelo de negocio, grupo de edad del paciente y geografía. Por modalidad terapéutica, las clínicas ofrecen opciones de terapia presencial, terapia en línea y terapia híbrida. Por indicación clínica, los tratamientos con ketamina abordan la depresión, los trastornos de ansiedad, el trastorno de estrés postraumático, el trastorno obsesivo-compulsivo, los trastornos por uso de sustancias, el dolor crónico y otras condiciones. Por vía de administración, las terapias se administran mediante métodos intravenosos, intramusculares, de esketamina intranasal, sublingual y oral, y subcutáneos. Por tipo de atención, las clínicas ofrecen enfoques exclusivamente farmacológicos o psicoterapia asistida con ketamina. Por canal de derivación, los pacientes acceden a los servicios a través de vías de acceso directo al consumidor y autoderivación, derivación médica, o derivación por pagador y gestión de casos. Por modelo de negocio, el mercado incluye clínicas privadas de propiedad independiente, clínicas de franquicia, clínicas afiliadas a hospitales, centros de investigación y ensayos clínicos, y extensiones de práctica de anestesiología y psicología. Por grupo de edad del paciente, los servicios están adaptados para adolescentes, adultos y la población geriátrica. Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de MEA) y América del Sur (Brasil, Argentina, Resto de América del Sur), lo que refleja la expansión global de las terapias basadas en ketamina.

| Terapia Presencial |

| Terapia en Línea |

| Terapia Híbrida |

| Depresión |

| Trastornos de Ansiedad |

| Trastorno de Estrés Postraumático |

| Trastorno Obsesivo-Compulsivo |

| Trastornos por Uso de Sustancias |

| Dolor Crónico |

| Otras Indicaciones Clínicas |

| Intravenosa |

| Intramuscular |

| Esketamina Intranasal |

| Sublingual y Oral |

| Subcutánea |

| Exclusivamente Farmacológico |

| Psicoterapia Asistida con Ketamina |

| Acceso Directo al Consumidor y Autoderivados |

| Derivados por Médico |

| Derivados por Pagador y Gestión de Casos |

| Clínicas Privadas de Propiedad Independiente |

| Clínicas de Franquicia |

| Clínicas Afiliadas a Hospitales |

| Centros de Investigación y Ensayos Clínicos |

| Extensiones de Práctica de Anestesiología y Psicología |

| Adolescentes |

| Adultos |

| Geriátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad Terapéutica | Terapia Presencial | |

| Terapia en Línea | ||

| Terapia Híbrida | ||

| Por Indicación Clínica | Depresión | |

| Trastornos de Ansiedad | ||

| Trastorno de Estrés Postraumático | ||

| Trastorno Obsesivo-Compulsivo | ||

| Trastornos por Uso de Sustancias | ||

| Dolor Crónico | ||

| Otras Indicaciones Clínicas | ||

| Por Vía de Administración | Intravenosa | |

| Intramuscular | ||

| Esketamina Intranasal | ||

| Sublingual y Oral | ||

| Subcutánea | ||

| Por Tipo de Atención | Exclusivamente Farmacológico | |

| Psicoterapia Asistida con Ketamina | ||

| Por Canal de Derivación | Acceso Directo al Consumidor y Autoderivados | |

| Derivados por Médico | ||

| Derivados por Pagador y Gestión de Casos | ||

| Por Modelo de Negocio | Clínicas Privadas de Propiedad Independiente | |

| Clínicas de Franquicia | ||

| Clínicas Afiliadas a Hospitales | ||

| Centros de Investigación y Ensayos Clínicos | ||

| Extensiones de Práctica de Anestesiología y Psicología | ||

| Por Grupo de Edad del Paciente | Adolescentes | |

| Adultos | ||

| Geriátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de clínicas de ketamina para 2031?

Se prevé que el mercado de clínicas de ketamina alcance USD 2,53 mil millones para 2031, aumentando desde USD 1,55 mil millones en 2026 a una CAGR del 10,32%.

¿Qué región lidera la demanda de clínicas de ketamina en la actualidad?

América del Norte lidera con una participación del 53,86% en 2025 porque tiene la infraestructura de clínicas más sólida, la presencia de productos aprobados y la base de prescriptores más amplia.

¿Cuál es la modalidad terapéutica más grande y cuál es la de más rápido crecimiento?

La terapia presencial fue la modalidad más grande con una participación del 82,12% en 2025, mientras que se proyecta que la terapia en línea crezca más rápido a una CAGR del 12,62% hasta 2031.

¿Por qué está aumentando la demanda de atención basada en ketamina?

Los principales impulsores son la alta carga de depresión resistente al tratamiento, el alivio de síntomas más rápido que los antidepresivos convencionales, una mayor aceptación de la psiquiatría intervencionista y una mayor adopción en clínicas tras la aprobación de SPRAVATO como monoterapia en 2025.

¿Por qué está ganando terreno la psicoterapia asistida con ketamina?

Se proyecta que la psicoterapia asistida con ketamina crezca a una CAGR del 15,37% porque los estudios clínicos muestran que combinar ketamina con psicoterapia puede extender la mejoría de los síntomas más allá de la ventana de efecto más corta observada con la medicación sola.

¿Cuáles son las principales barreras para una expansión más amplia de las clínicas?

Las principales barreras son la cobertura de seguro limitada para las vías de ketamina fuera de indicación, la variación de protocolos, el escrutinio regulatorio en torno a la telemedicina y la elaboración de compuestos, y el alto costo del tratamiento completo y el mantenimiento.

Última actualización de la página el: