Tamaño y Participación del Mercado de Tratamiento de Queratitis Neurotrófica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Queratitis Neurotrófica por Mordor Intelligence

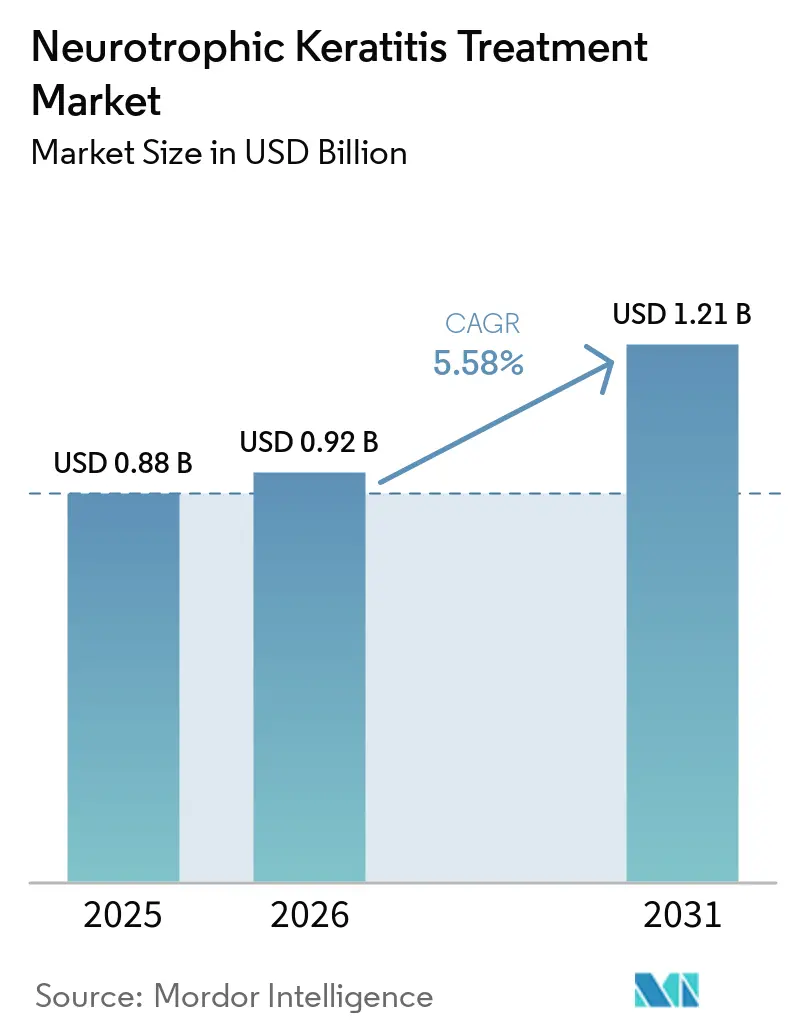

Se proyecta que el tamaño del Mercado de Tratamiento de Queratitis Neurotrófica se expanda desde USD 0,88 mil millones en 2025 y USD 0,92 mil millones en 2026 hasta USD 1,21 mil millones en 2031, registrando una CAGR del 5,58% entre 2026 y 2031.

El diagnóstico acelerado, el fin de la exclusividad de huérfano del cenegermin en agosto de 2025 y la llegada de terapias génicas de menor frecuencia están reconfigurando la dinámica competitiva, incluso cuando la prevalencia de la enfermedad se mantiene estable entre 1 y 5 por cada 10.000 personas. Las lágrimas artificiales siguen dominando las prescripciones porque la mayoría de los pagadores exigen el fracaso del tratamiento conservador antes de aprobar el factor de crecimiento nervioso humano recombinante (rhNGF), aunque los formularios hospitalarios se están preparando activamente para la entrada de biosimilares y la simplificación de la logística de cadena de frío. La adopción comercial de estesiómetros portátiles y la microscopía confocal in vivo han más que duplicado los diagnósticos basados en reclamaciones en Estados Unidos desde 2020, lo que subraya que el crecimiento está vinculado a la detección más que a la incidencia. Por último, las necesidades no satisfechas en neuropatía corneal diabética y relacionada con el herpes se intensifican en toda la región Asia-Pacífico, posicionando a India y China como centros de demanda fundamentales para biológicos de próxima generación y procedimientos de neurotización.

Conclusiones Clave del Informe

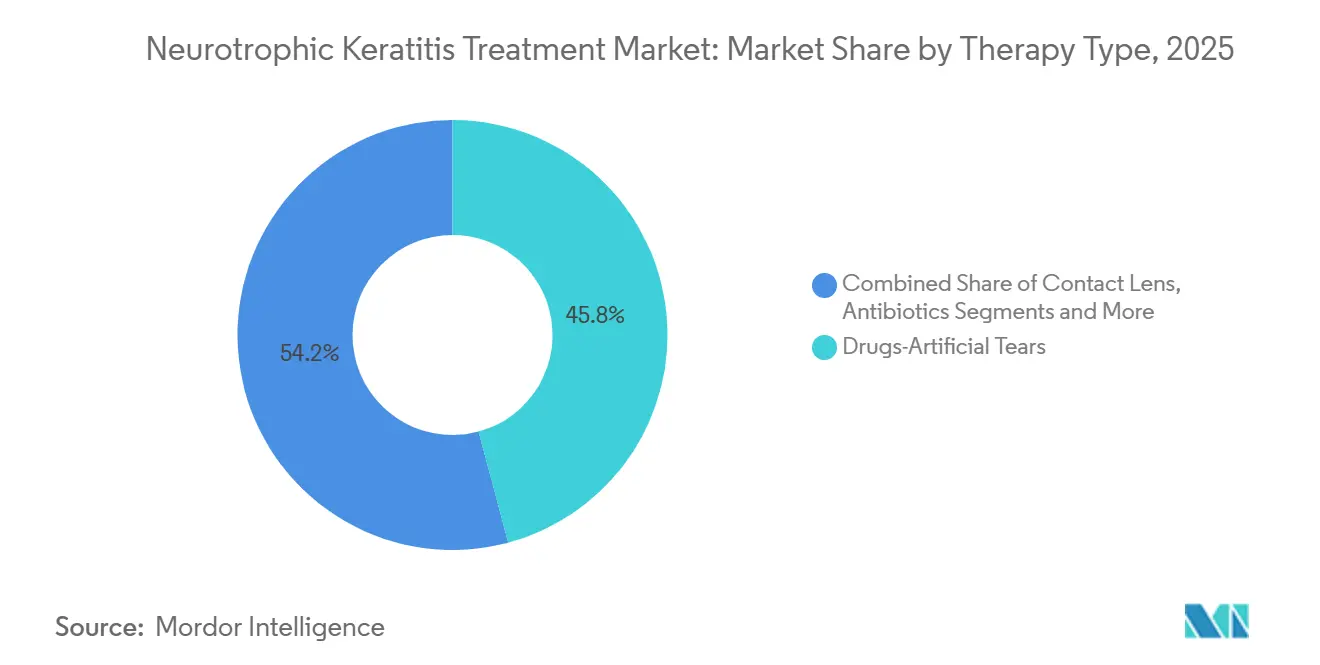

- Por tipo de terapia, las lágrimas artificiales lideraron con el 45,82% de la participación del mercado de tratamiento de queratitis neurotrófica en 2025, mientras que se prevé que las soluciones de lentes de contacto crezcan a una CAGR del 5,87% hasta 2031.

- Por estadio de la enfermedad, la enfermedad en estadio I capturó el 47,87% del tamaño del mercado de tratamiento de queratitis neurotrófica en 2025 y avanza a una CAGR del 5,92% hasta 2031.

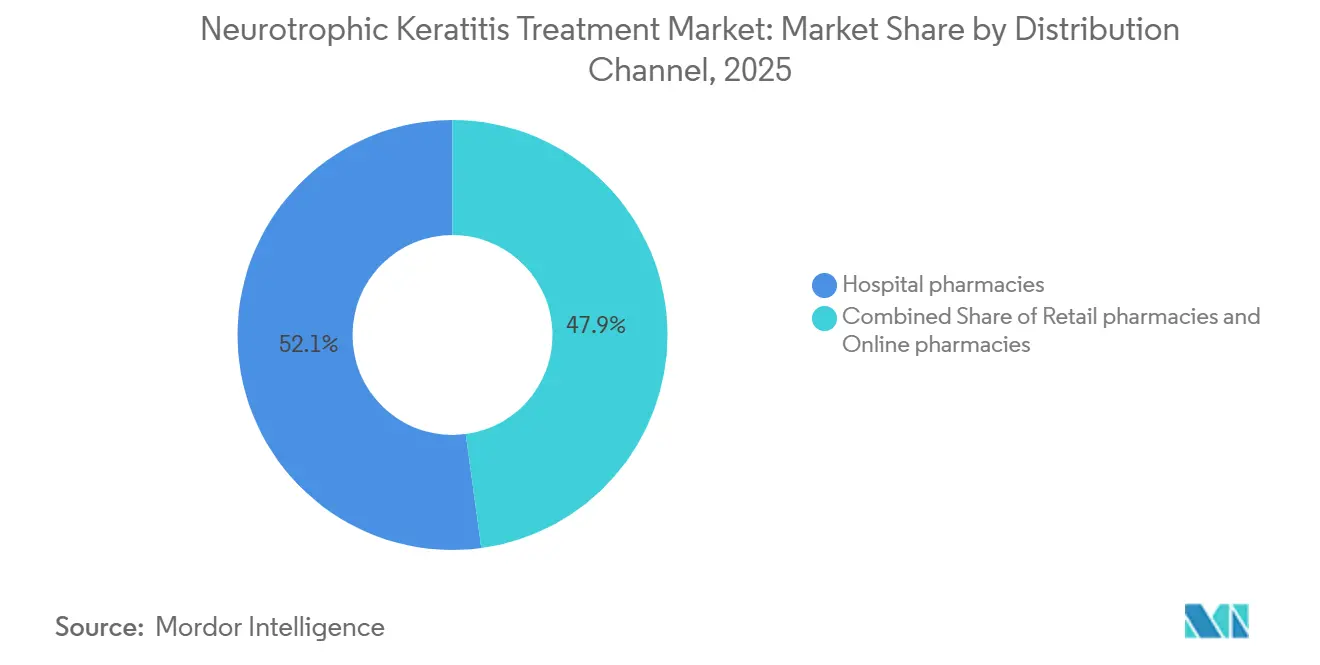

- Por canal de distribución, las farmacias hospitalarias representaron el 52,13% de los ingresos del canal en 2025, pero se proyecta que las farmacias minoristas registren el crecimiento más rápido con una CAGR del 5,67% debido a los ciclos de reposición de terapia escalonada.

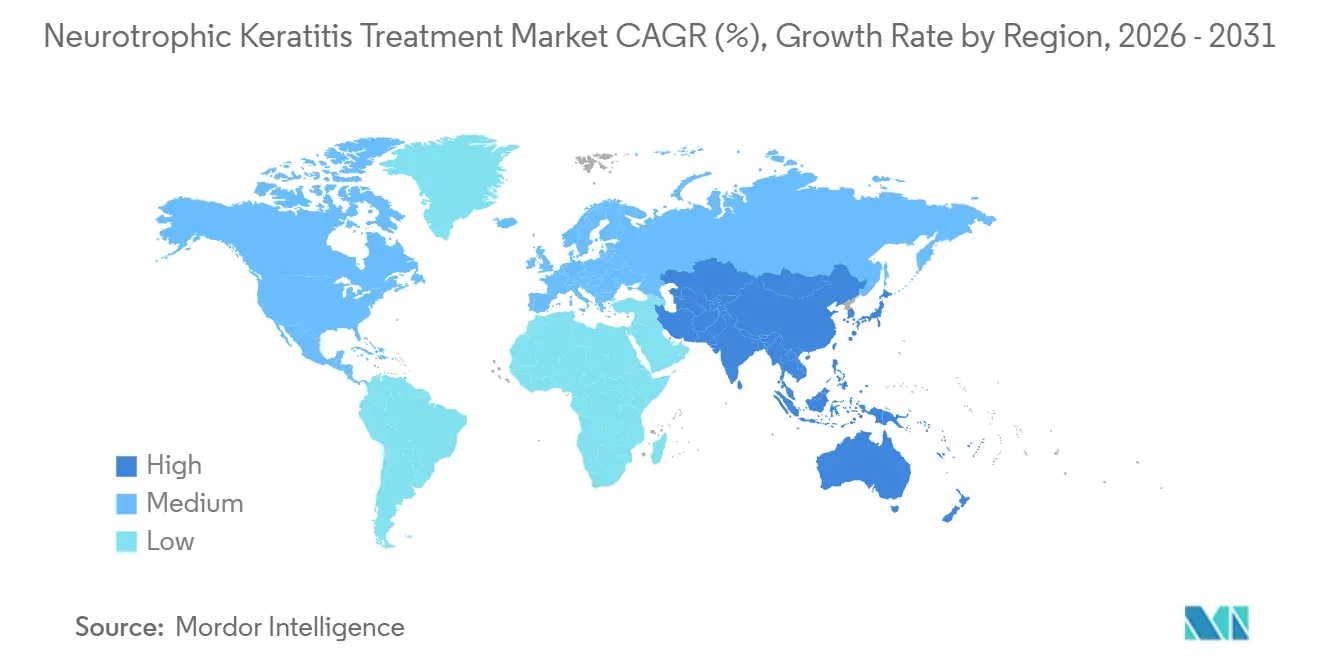

- Por geografía, América del Norte contribuyó con el 38,95% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Queratitis Neurotrófica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliación del acceso al cenegermin (rhNGF) | +1.2% | América del Norte y Europa, con expansión en China tras el estudio de Fase IV | Mediano plazo (2–4 años) |

| Aumento de la prevalencia del VHS/HZO y la diabetes | +1.5% | Global, más fuerte en Asia-Pacífico impulsado por India | Largo plazo (≥ 4 años) |

| Mayor uso de estesiometría y OCT confocal | +1.0% | Centros terciarios en América del Norte y Europa, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Mayor cobertura para membrana amniótica | +0.8% | América del Norte, Europa, mercados selectos de APAC | Mediano plazo (2–4 años) |

| Adopción de neurotización mínimamente invasiva | +0.6% | Centros especializados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cadenas de suministro centralizadas de suero autólogo | +0.5% | América del Norte con proyectos piloto en la UE y APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Ampliación del Acceso al Cenegermin (rhNGF) como Primera Terapia Aprobada

Los datos de Fase IV del mundo real del cenegermin en China reportaron un 84,6% de cierre epitelial en la semana 8, con una durabilidad del 90,9% en la semana 56, validando la eficacia más allá de los ensayos fundamentales. La búsqueda de biosimilares tras la exclusividad es rápida, aunque el requisito de almacenamiento entre dos y ocho grados y la norma de descarte a los 15 días mantienen una ventaja de suministro para los fabricantes con infraestructura de farmacia especializada[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Información de Prescripción del Cenegermin," FDA.GOV. La Parte D de Medicare cubre el tratamiento de ocho semanas con un costo de USD 118.230, pero la autorización previa impone demoras de 30 a 60 días, lo que lleva a los hospitales a asesorar agresivamente a los pacientes sobre la adherencia. Los pagadores europeos negocian descuentos específicos por país, y la CADTH ha exigido recortes de precios del 95%, lo que señala fricciones en materia de costo-efectividad. Las terapias génicas como KB801 prometen una dosificación dos veces por semana, lo que podría reducir tanto la carga del cuidador como el gasto en cadena de frío.

Factores de Riesgo Crecientes de Queratitis Neurotrófica (VHS/HZO, Diabetes)

India alberga a 101 millones de personas con diabetes, cifra que podría alcanzar los 134 millones en 2045; la queratopatía diabética afecta al 47–64% de esta población, alimentando directamente la prevalencia de la queratitis neurotrófica. El VHS y el HZO continúan siendo la base del daño corneal neuropático en todo el mundo, y la incidencia del HZO se duplica cada década después de los 50 años. En conjunto, el 31,59% de los pacientes con queratitis neurotrófica presentan ahora una comorbilidad diabética, lo que se correlaciona con peores resultados visuales y cataliza la demanda de complementos como la insulina tópica, que logró una curación del 81–90% en ensayos de 2024–2025. A medida que los volúmenes de LASIK se recuperan, la hipoestesia postoperatoria podría ampliar aún más el mercado de tratamiento de queratitis neurotrófica.

Mayor Diagnóstico Mediante Estesiometría y Microscopía Confocal In Vivo

La autorización de la FDA para el estesiómetro portátil Brill en 2023 permitió el cribado masivo en clínicas de ojo seco y glaucoma, impulsando un aumento del 115% en los diagnósticos en Estados Unidos entre 2020 y 2024. La microscopía confocal in vivo mide la longitud de las fibras nerviosas en el plexo subbasal, aunque su precio de USD 80.000–150.000 restringe su uso a hospitales universitarios. Los datos de un centro de referencia alemán mostraron una incidencia de hasta 13 por cada 10.000 personas, poniendo de relieve el histórico subdiagnóstico. La detección más temprana amplía la carga de casos en Estadio I, pero no garantiza el acceso a la terapia regenerativa porque los pagadores siguen priorizando el manejo conservador.

Mayor Reconocimiento por Parte de los Pagadores de los Dispositivos de Membrana Amniótica

Las membranas amnióticas criopreservadas, como Prokera, pueden insertarse en el consultorio, reduciendo las listas de espera quirúrgicas y promoviendo una intervención más temprana. Los datos del registro de Estados Unidos muestran una utilización del 29,9% para la queratitis neurotrófica refractaria, y las nuevas políticas reembolsan su uso en la enfermedad en Estadio II si los tratamientos conservadores fracasan. El Reglamento de Dispositivos Médicos de la UE 2017/745 refuerza la vigilancia poscomercialización, lo que lleva a los bancos de tejidos europeos a consolidar la adquisición y mantener precios de procedimiento premium de USD 3.000–8.000. Los fabricantes de dispositivos aprovechan las publicaciones sobre resultados visuales para presionar a las aseguradoras, mientras que los oftalmólogos combinan membranas con lentes esclerales para acelerar el cierre epitelial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y problemas de costo-efectividad | –1.3% | Mercados de la UE sensibles al costo y economías emergentes de APAC | Mediano plazo (2–4 años) |

| Subdiagnóstico y presentación tardía | –0.9% | Mercados sin estesiómetros, especialmente APAC y MEA | Largo plazo (≥ 4 años) |

| Cadena de frío y dosificación seis veces al día | –0.7% | Regiones sin redes de farmacias especializadas | Corto plazo (≤ 2 años) |

| Límites de cobertura para membrana amniótica | –0.6% | Pagadores de Estados Unidos y la UE que aplican terapia escalonada | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Obstáculos de Costo-Efectividad para la Terapia con rhNGF

La CADTH calculó una razón de costo-efectividad incremental superior a CAD 1 millón por año de vida ajustado por calidad (AVAC) y recomendó el reembolso solo tras un recorte de precio del 95%[2]CADTH, "Revisión de Reembolso del Cenegermin," CADTH.CA. El G-BA de Alemania otorgó la etiqueta de "beneficio adicional" pero presiona por descuentos, mientras que Francia aplica techos presupuestarios hospitalarios. Fuera de los pagadores de países ricos, la administración seis veces al día impone gastos ocultos porque muchos pacientes de edad avanzada requieren asistencia de un cuidador. Los biosimilares podrían erosionar el precio, aunque los estrictos protocolos de cadena de frío y las capacidades propietarias de llenado y acabado siguen siendo barreras para la mercantilización.

Subdiagnóstico y Presentación Tardía Debido al Inicio Asintomático

Un estudio multicéntrico encontró que el 60% de los pacientes se presentaron en Estadio II o III, cuando el riesgo de perforación se amplifica y los costos se incrementan drásticamente. Las unidades del estesiómetro Brill se venden al por menor por USD 8.000–12.000, una cifra manejable para los consultorios en Estados Unidos, pero prohibitiva en muchas clínicas asiáticas y africanas. Los microscopios confocales cuestan aún más, lo que limita el alcance geográfico. En consecuencia, el mercado de tratamiento de queratitis neurotrófica continúa perdiendo valor a través de la progresión prevenible, especialmente en sistemas de salud sin reembolso para pruebas preventivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Las Lágrimas Artificiales Dominan pero las Opciones Regenerativas Ganan Velocidad

Las lágrimas artificiales retuvieron el 45,82% de la participación del mercado de tratamiento de queratitis neurotrófica en 2025. Su dominio se debe a la terapia escalonada impulsada por los pagadores, que obliga a un ensayo de 90 días antes de que los biológicos de mayor costo reciban aprobación, un ciclo que perpetúa el volumen dentro de los canales minoristas. Se proyecta que el tamaño del mercado de tratamiento de queratitis neurotrófica vinculado a las soluciones de lentes de contacto crezca a una CAGR del 5,87% durante 2026–2031, a medida que los dispositivos esclerales BostonSight PROSE y EyePrint migran de la terapia de rescate a la protección de primera línea, estableciendo un reservorio de fluido que protege las córneas dañadas mientras se espera la autorización de la terapia regenerativa. El factor de crecimiento nervioso humano recombinante generó ventas de USD 1.000 millones en 2024, aunque su régimen de seis veces al día y su precio de USD 118.230 restringen la adopción generalizada a pesar de las tasas de cierre probadas del 84,6% en datos del mundo real chinos.

Los antibióticos siguen siendo complementarios, prescritos de forma profiláctica cuando los defectos superan los 2 mm, pero ocupan una pequeña porción de los ingresos. Las terapias génicas están preparadas para desplazar los regímenes crónicos de gotas oftálmicas; KB801 de Krystal Biotech comenzó la dosificación en julio de 2025 y utiliza un vector VHS-1 con defecto de replicación para proporcionar expresión de NGF dos veces por semana, lo que podría redefinir los estándares de conveniencia. Si los datos preliminares replican los resultados de curación del cenegermin, el cálculo de los pagadores podría cambiar rápidamente, reduciendo la dependencia de las lágrimas artificiales y alterando la forma en que el mercado de tratamiento de queratitis neurotrófica evalúa los umbrales de costo-beneficio.

Por Estadio de la Enfermedad: El Crecimiento del Estadio I Refleja la Adopción del Diagnóstico

El Estadio I representó el 47,87% del tamaño del mercado de tratamiento de queratitis neurotrófica en 2025 y crece a una CAGR del 5,92%, lo que subraya el impacto del cribado generalizado mediante estesiometría. La presentación más temprana amplía la candidatura para el suero autólogo, las lentes de vendaje y la insulina tópica emergente, terapias que generan un gasto menor por paciente pero previenen la perforación costosa. Los casos de Estadio II generan mayores ingresos por episodio porque los pagadores autorizan cada vez más la membrana amniótica una vez que surgen defectos persistentes.

El Estadio III constituye el grupo más pequeño pero el centro de mayor costo; la cirugía de neurotización con injertos de nervio procesados Avance de AxoGen logró aproximadamente el 90% de recuperación sensorial en una revisión de 164 ojos[3]AxoGen, "Informe de Ganancias del Tercer Trimestre de 2024," AXOGENINC.COM. Estos procedimientos, junto con la queratoplastia penetrante, consumen una parte desproporcionada de los presupuestos hospitalarios. La participación del mercado de tratamiento de queratitis neurotrófica vinculada al Estadio III refleja, por tanto, no el volumen sino la intensidad del procedimiento, lo que refuerza por qué las aseguradoras enfrentan una presión creciente para respaldar una intervención biológica más temprana.

Por Canal de Distribución: El Dominio Hospitalario Enfrenta la Aceleración Minorista

Las farmacias hospitalarias suministraron el 52,13% del gasto en 2025 gracias al almacenamiento en frío interno para el cenegermin, el inventario in situ de membrana amniótica y los servicios integrados de adaptación de lentes de contacto. Sin embargo, las farmacias minoristas registrarán la CAGR más rápida del 5,67% hasta 2031, ya que las aseguradoras exigen ensayos de tres meses con lágrimas artificiales y los proveedores centralizados de suero autólogo como ReGenTree envían directamente a las farmacias locales. El tamaño del mercado de tratamiento de queratitis neurotrófica captado por los puntos de venta minoristas podría expandirse aún más si el rhNGF biosimilar logra estabilidad a temperatura ambiente.

Los canales en línea siguen siendo un nicho porque la ley de serialización europea y los contratos de farmacia especializada de Estados Unidos restringen el volumen de pedidos por correo. No obstante, el seguro de visión ahora reembolsa las lentes esclerales especializadas, lo que impulsa transacciones minoristas recurrentes para lentes de reemplazo. Las restricciones de la cadena de frío siguen orientando el rhNGF hacia los hospitales, pero cualquier avance en la formulación realinearía rápidamente la participación hacia la red minorista más conveniente.

Análisis Geográfico

América del Norte concentró el 38,95% de los ingresos de 2025 en el mercado de tratamiento de queratitis neurotrófica, con la Parte D de Medicare cubriendo el cenegermin a pesar de las autorizaciones previas de 30 a 60 días que prolongan el curso de la enfermedad. La aprobación de la CADTH en Canadá es condicional a descuentos significativos, lo que limita la adopción provincial fuera de Quebec y Ontario. Los hospitales privados de México ofrecen cenegermin para turistas médicos entrantes, pero la adopción doméstica se mantiene moderada debido a la carga de gastos de bolsillo.

Europa está por detrás de América del Norte en ingresos, aunque se beneficia de una aprobación más temprana de la EMA y del centro de distribución italiano de Dompé. El G-BA de Alemania etiquetó al cenegermin como que confiere "beneficio adicional", pero presiona por mayores descuentos, y Francia impone estrictos límites hospitalarios a los presupuestos de medicamentos huérfanos. El Reglamento de Dispositivos Médicos de la UE 2017/745 ha ralentizado la entrada de dispositivos estadounidenses, pero ha impulsado a los bancos de tejidos europeos a escalar, compensando en parte los cuellos de botella en el suministro de membrana amniótica.

Se prevé que Asia-Pacífico crezca más rápido con una CAGR del 5,71%, impulsada por la creciente carga de diabetes en India y los datos positivos de Fase IV de rhNGF en China que allanan el camino para la autorización de la NMPA. Japón y Corea del Sur esperan presentaciones regulatorias, pero ya realizan neurotización con apoyo del seguro nacional, creando una demanda reprimida una vez que el rhNGF o la terapia génica obtengan aprobación. Oriente Medio y África siguen limitados por brechas en las pruebas y límites de reembolso, mientras que Brasil y Argentina muestran una adopción gradual a través de aseguradoras privadas.

Panorama Competitivo

El mercado de tratamiento de queratitis neurotrófica sigue siendo moderadamente concentrado. Oxervate de Dompé generó más de USD 1.000 millones en ventas globales en 2024 antes de que venciera la exclusividad. KB801 de Krystal Biotech, con primera dosificación en julio de 2025 y designación de tecnología de plataforma otorgada en octubre de 2025, promete una administración dos veces por semana que podría desmantelar la ventaja de cadena de frío del rhNGF. Recordati opera un centro en París que gestiona 27.000 pedidos de enfermedades raras anuales en 60 países, aprovechando los vínculos con farmacias especializadas para mantener su participación en los canales hospitalarios.

AxoGen reportó ingresos de USD 41,8 millones en el tercer trimestre de 2024, un aumento del 7% interanual, a medida que los cirujanos prefieren cada vez más su injerto Avance disponible en inventario para la neurotización corneal sin morbilidad del sitio donante. Los dispositivos BostonSight PROSE y EyePrint transitan de la terapia de rescate a la profilaxis, un cambio habilitado por la cobertura del seguro de visión que elude las cláusulas de terapia escalonada. RGN-259 de RegeneRx logró una curación completa del 60% al día 29 frente al 12,5% del placebo en la Fase III, posicionando a la timosina β4 como una alternativa plausible al cenegermin. El reclutamiento en febrero de 2026 por parte de OKYO Pharma del desarrollador original de Oxervate como director médico señala un impulso de cartera hacia el dolor neuropático corneal, un nicho adyacente. En todos los niveles, los acantilados de propiedad intelectual se intersectan con nuevas plataformas de administración, lo que garantiza que el mercado de tratamiento de queratitis neurotrófica continuará fragmentándose mientras los actores establecidos compiten por asegurar los formularios hospitalarios.

Líderes de la Industria del Tratamiento de Queratitis Neurotrófica

Dompé farmaceutici S.p.A.

Bausch + Lomb

Laboratoires Théa

RegeneRx Biopharmaceuticals, Inc.

AxoGen, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La ASCRS presentó el manejo exitoso de la queratoconjuntivitis seca grave y la queratitis neurotrófica mediante membrana amniótica criopreservada con coterapia sistémica y tópica.

- Octubre de 2025: La FDA otorgó la designación de tecnología de plataforma al vector VHS-1 de Krystal Biotech empleado en la terapia génica de gotas oftálmicas redosificables KB801 para la queratitis neurotrófica.

Alcance del Informe Global del Mercado de Tratamiento de Queratitis Neurotrófica

Según el alcance del informe, el tratamiento de queratitis neurotrófica se refiere al manejo médico orientado a promover la curación y proteger la córnea en casos donde existe una pérdida de inervación sensorial corneal. Esta condición deteriora la curación corneal debido a la disminución de los reflejos corneales y la producción de lágrimas, lo que lleva a defectos epiteliales persistentes, ulceración y posible pérdida de visión.

La segmentación del mercado de tratamiento de queratitis neurotrófica se categoriza por tipo de terapia, estadio de la enfermedad, canal de distribución y geografía. Por tipo de terapia, el mercado incluye lágrimas artificiales, gotas oftálmicas con factores de crecimiento nervioso humano recombinante, antibióticos y lentes de contacto. Por estadio de la enfermedad, se segmenta en estadio I, estadio II y estadio III. Por canal de distribución, el mercado se divide en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Medicamentos-Lágrimas Artificiales |

| Gotas Oftálmicas de Factores de Crecimiento Nervioso Humano Recombinante |

| Antibióticos |

| Lentes de Contacto |

| Estadio I |

| Estadio II |

| Estadio III |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias en línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Medicamentos-Lágrimas Artificiales | |

| Gotas Oftálmicas de Factores de Crecimiento Nervioso Humano Recombinante | ||

| Antibióticos | ||

| Lentes de Contacto | ||

| Por Estadio de la Enfermedad | Estadio I | |

| Estadio II | ||

| Estadio III | ||

| Por Canal de Distribución | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de queratitis neurotrófica?

El tamaño del mercado de tratamiento de queratitis neurotrófica alcanzó USD 0,92 mil millones en 2026 y está en camino de alcanzar USD 1,21 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se proyecta que el mercado registre una CAGR del 5,6% durante 2026-2031, respaldado por mejores diagnósticos y nuevos terapéuticos regenerativos.

¿Qué tipo de terapia tiene actualmente la mayor participación de mercado?

Las lágrimas artificiales controlaron el 45,82% de la participación del mercado de tratamiento de queratitis neurotrófica en 2025 porque las aseguradoras exigen primero la terapia conservadora.

¿Qué segmento crece más rápido?

Se prevé que las soluciones basadas en lentes de contacto se expandan a una CAGR del 5,87% gracias a una mayor cobertura para dispositivos esclerales.

¿Por qué Asia-Pacífico registra la CAGR regional más alta?

El rápido crecimiento de la diabetes y el herpes zóster oftálmico, junto con un mayor acceso a la estesiometría y las aprobaciones pendientes de rhNGF, posicionan a Asia-Pacífico para una CAGR del 5,71% hasta 2031.

Última actualización de la página el: