Tamaño y Participación del Mercado de Tratamiento de Queloide

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Queloide por Mordor Intelligence

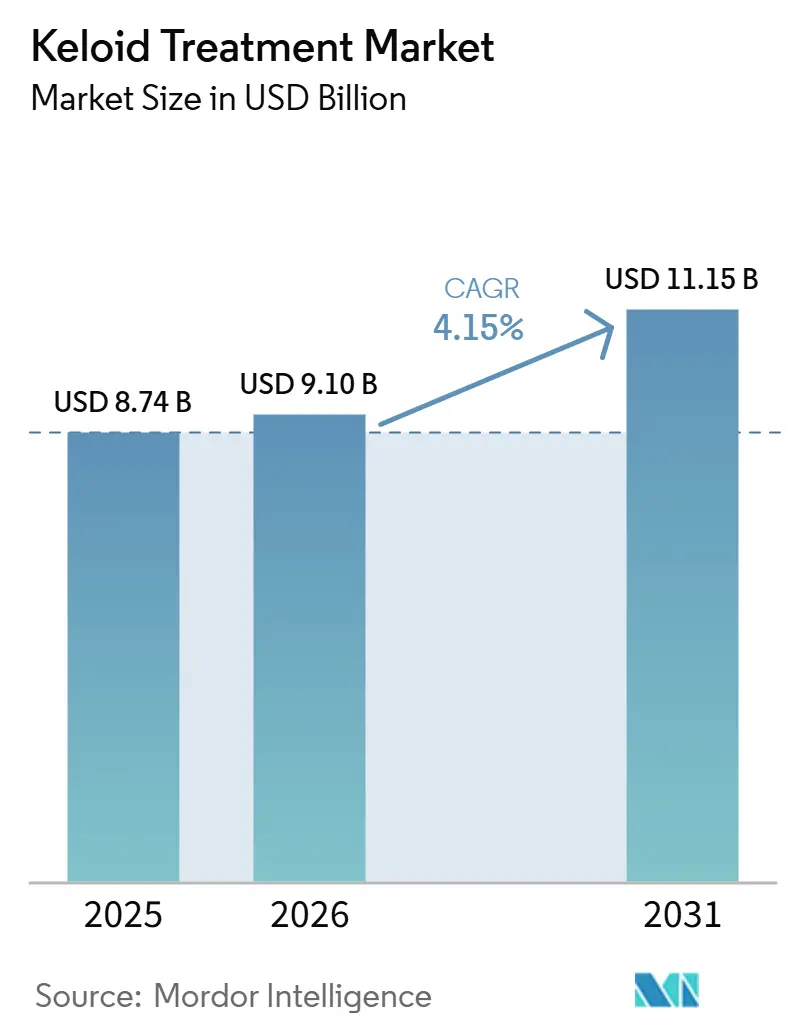

Se espera que el tamaño del Mercado de Tratamiento de Queloide aumente de 8,74 mil millones USD en 2025 a 9,10 mil millones USD en 2026 y alcance 11,15 mil millones USD en 2031, creciendo a una CAGR del 4,15% durante 2026-2031.

El mercado de tratamiento de queloide está adquiriendo mayor relevancia clínica a medida que los proveedores gestionan cada vez más los queloides como una afección fibrótica crónica en lugar de una preocupación estética. Este cambio está influyendo en las discusiones con los pagadores, la planificación del tratamiento y la intensidad del seguimiento en entornos de atención desarrollados. A nivel mundial, alrededor de 100 millones de pacientes desarrollan nuevas cicatrices cada año, y 11 millones de estos casos progresan hacia queloides, manteniendo el grupo de pacientes potenciales amplio y clínicamente significativo. La susceptibilidad genética continúa configurando la demanda, con una incidencia de queloide que alcanza entre el 5% y el 15% en poblaciones de ascendencia africana y entre el 4% y el 16% en grupos de ascendencia asiática, en comparación con menos del 0,1% en poblaciones europeas. Esta tendencia respalda una demanda a largo plazo más sólida en África, el sur y el sudeste de Asia, y partes de América Latina. El mercado también está evolucionando con una adopción más amplia de la atención combinada, una demanda creciente de prevención posquirúrgica y un desplazamiento gradual de los volúmenes de tratamiento desde los hospitales hacia los canales de dermatología ambulatoria. Un estudio de asociación del genoma completo de múltiples ancestros de 2025 que abarcó 7.837 casos y 1.593.009 controles identificó 26 loci asociados a queloides, fortaleciendo la base biológica para las decisiones de tratamiento dirigido y potencialmente ampliando la definición del mercado con el tiempo.[1]Giulia Kijanka et al., "Queloides Revisitados: Conceptos Actuales en Tratamiento y Diagnóstico Diferencial," Cancer Letters, sciencedirect.com

Conclusiones Clave del Informe

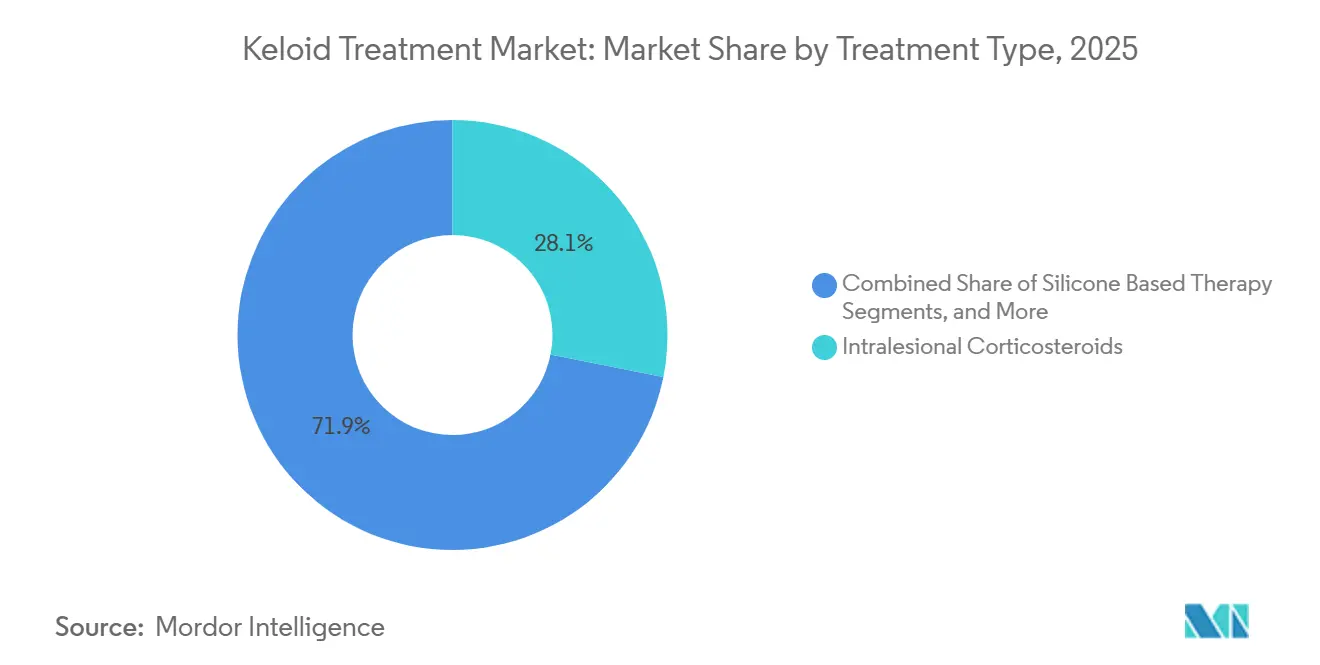

- Por tipo de tratamiento, los corticosteroides intralesionales representaron el 28,12% de la participación del mercado de tratamiento de queloide en 2025, mientras que la Terapia Basada en 5-Fluorouracilo registró la CAGR proyectada más alta del 5,53% hasta 2031.

- Por vía de administración, los inyectables representaron el 46,45% del tamaño del mercado de tratamiento de queloide en 2025, mientras que la administración Procedimental o Basada en Dispositivos se proyecta que se expanda a una CAGR del 6,67% hasta 2031.

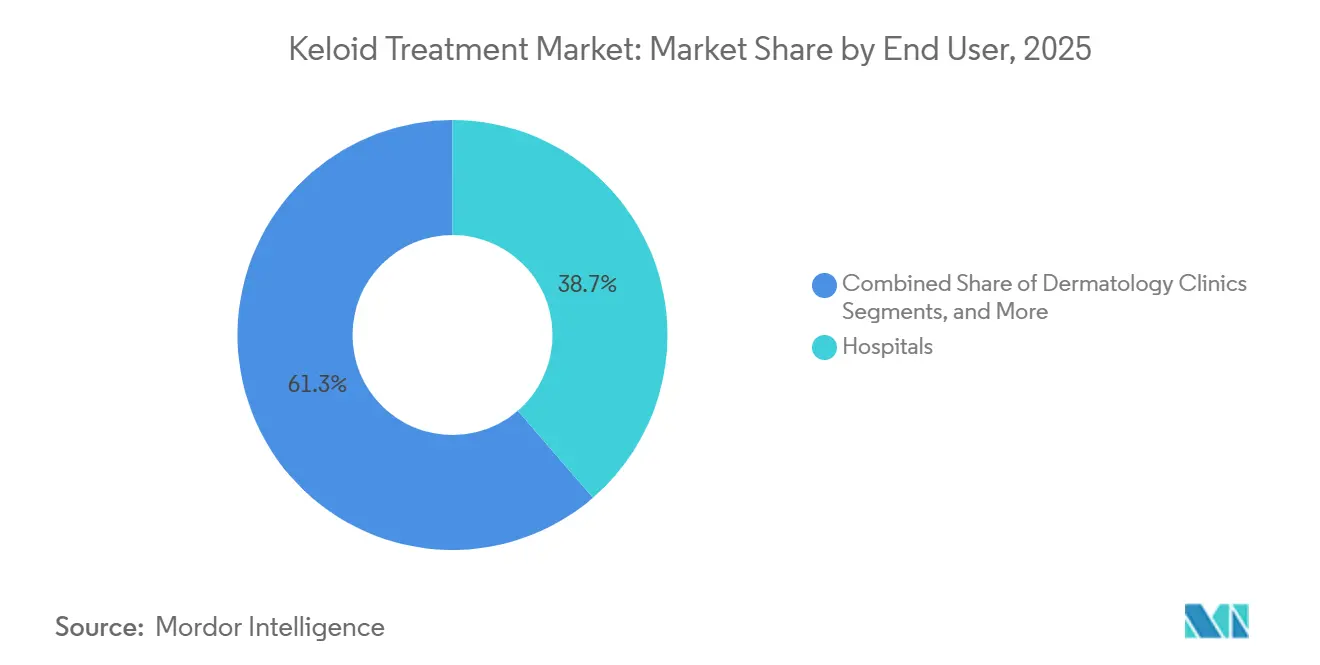

- Por usuario final, los hospitales representaron el 38,66% del mercado de tratamiento de queloide en 2025, mientras que se prevé que las clínicas de dermatología avancen a una CAGR del 7,35% hasta 2031.

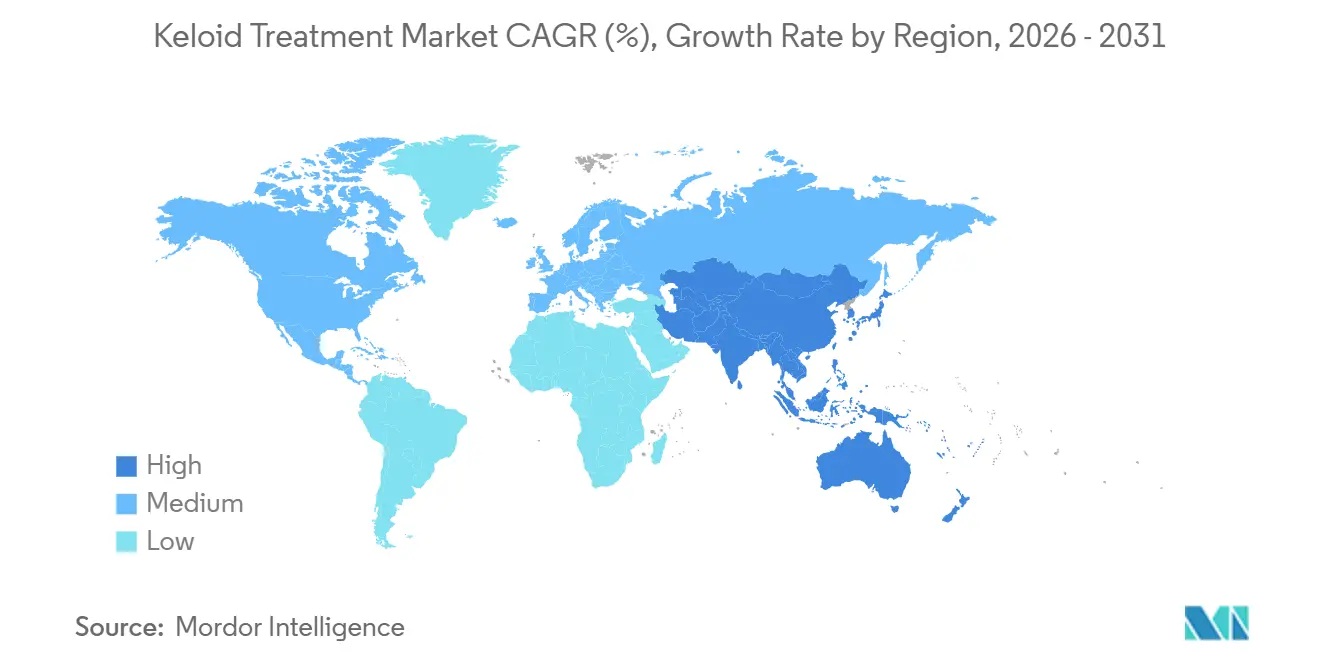

- Por geografía, América del Norte capturó el 41,56% de la participación del mercado de tratamiento de queloide en 2025, mientras que se espera que Asia-Pacífico crezca a la CAGR más rápida del 8,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Queloide

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Preferencia creciente por la terapia multimodal de queloide | +1.2% | Global | Mediano plazo (2-4 años) |

| Uso en expansión de la combinación de corticosteroides intralesionales y 5-FU | +0.9% | Global, concentrado en APAC y MEA | Corto plazo (≤ 2 años) |

| Adopción creciente de radioterapia adyuvante posescisión | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mejores expectativas de apariencia de cicatrices en cirugía estética y reconstructiva | +0.5% | América del Norte, Europa y APAC | Largo plazo (≥ 4 años) |

| Mayor disponibilidad de administración asistida por láser y equipos avanzados | +0.8% | América del Norte y APAC, especialmente Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por la Terapia Multimodal de Queloide

El mercado de tratamiento de queloide está transitando desde la atención de modalidad única a medida que el control de la recurrencia se vuelve tan crítico como la reducción de lesiones a corto plazo. Una revisión sistemática de 2026 que evaluó 162 estudios encontró que los planes de tratamiento que combinan corticosteroides intralesionales, escisión quirúrgica, modalidades de láser y radioterapia ofrecieron resultados más sólidos y duraderos que los enfoques de modalidad única.[2]Masafumi Nakashima et al., "Paisajes Genómicos y Epigenéticos de la Cicatrización por Queloide: Perspectivas Dependientes de la Ascendencia e Implicaciones Terapéuticas," Cosmetics, doi.org Este cambio aumenta los ingresos por episodio tratado al distribuir el gasto entre medicamentos, procedimientos y visitas de seguimiento. Un metaanálisis en red de 2025 informó que la Triamcinolona acetónida (TAC) combinada con 5-Fluorouracilo y láser de colorante pulsado logró un riesgo relativo de 2,98 en comparación con la monoterapia con TAC, respaldando una adopción más amplia de protocolos de tratamiento combinado.[3]Alicia R. Martin et al., "Metaanálisis de Múltiples Ancestros de Queloides Descubre Nuevos Loci de Susceptibilidad en Poblaciones Diversas," Nature Communications, nature.com

Uso en Expansión de la Combinación de Corticosteroides Intralesionales y 5-FU

El mercado de tratamiento de queloide se está beneficiando de un claro desplazamiento hacia las combinaciones de corticosteroides y 5-Fluorouracilo (5-FU) en entornos que admiten protocolos de inyección repetida. Una revisión sistemática y metaanálisis de 2024 que abarcó 15 estudios encontró que los corticosteroides más 5-FU ofrecieron evaluaciones más sólidas por parte de pacientes y observadores, mayor reducción de la altura de la cicatriz y menos efectos adversos, como hipopigmentación, atrofia cutánea y telangiectasia, que el tratamiento solo con corticosteroides. Este hallazgo respalda la escalada desde la monoterapia de bajo costo hacia un régimen que mejora los resultados visibles y la tolerabilidad. También crea una división práctica del mercado, con clínicas de mayores recursos que adoptan la atención combinada y los sistemas sensibles al costo que continúan dependiendo más de las inyecciones solo con esteroides.

Adopción Creciente de Radioterapia Adyuvante Posescisión

El mercado de tratamiento de queloide está ganando impulso gracias al uso más amplio de la radioterapia adyuvante posescisión para lesiones grandes o resistentes al tratamiento. Un estudio retrospectivo de 2025 publicado en BMC Surgery encontró que la terapia adyuvante multimodal después de la escisión quirúrgica redujo la recurrencia de manera más efectiva que la cirugía sola. Este enfoque brinda a las clínicas una base más sólida para el control de la enfermedad a largo plazo y respalda la derivación de casos graves hacia vías procedimentales. Una publicación de marzo de 2025 informó cero recurrencias de queloide en 16 queloides en 12 pacientes tratados con escisión quirúrgica más SRT-100 en el Hospital Militar Tri-Service de Taiwán, fortaleciendo el argumento comercial para los sistemas de radioterapia superficial.

Mayor Disponibilidad de Administración Asistida por Láser y Equipos Avanzados

El mercado de tratamiento de queloide también está recibiendo apoyo del acceso más amplio a plataformas de láser e infraestructura de dispositivos relacionada. En diciembre de 2025, Sciton recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su Sistema JOULE 1064nm para la reducción de la pigmentación roja en cicatrices queloides, lo que demuestra que los fabricantes de dispositivos están persiguiendo indicaciones específicas relacionadas con cicatrices. En abril de 2026, Shanghai Apolo Medical Technology recibió la autorización 510(k) de la FDA para sus Sistemas de Láser Nd:YAG de Picosegundo, lo que indica que nuevos participantes están apuntando a aplicaciones reguladas de tratamiento de cicatrices en los Estados Unidos. Estas aprobaciones acortan el camino entre el posicionamiento clínico y la adopción comercial, al tiempo que respaldan la atención vinculada a dispositivos como un motor de crecimiento visible en el mercado de tratamiento de queloide.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Altas tasas de recurrencia después de la monoterapia | -1.2% | Global | Corto plazo (≤ 2 años) |

| Eventos adversos por inyecciones repetidas de esteroides | -0.8% | Global | Corto plazo (≤ 2 años) |

| Estandarización limitada en protocolos y dosificación | -0.6% | Global, especialmente APAC y MEA | Mediano plazo (2-4 años) |

| Restricciones de acceso a la atención con radiación y basada en dispositivos en mercados más pequeños | -0.5% | MEA, América del Sur y APAC rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Recurrencia Después de la Monoterapia

La alta recurrencia después del tratamiento de modalidad única sigue siendo una restricción clave en el mercado de tratamiento de queloide. Un estudio de cohorte europeo (2025) de 206 pacientes encontró que los pacientes tratados con inyecciones de triamcinolona acetónida (TAC) y terapia láser tuvieron tasas de recurrencia significativamente más altas, con TAC reportando χ² = 21,9 y p < 0,001. Esto limita la confianza en las vías de tratamiento de baja intensidad y aumenta la probabilidad de que los pacientes pasen por múltiples regímenes antes de lograr un control duradero de la enfermedad. Las visitas repetidas también reducen la eficiencia en la prestación de atención cuando no resultan en mejoras sostenidas de los resultados. En entornos de menores recursos, donde la atención combinada sigue siendo menos disponible, esto crea un techo estructural en el éxito terapéutico dentro del mercado de tratamiento de queloide. Hasta que los proveedores adopten protocolos de control de recurrencia más consistentes, el mercado continuará registrando resultados desiguales entre regiones y tipos de proveedores.

Restricciones de Acceso a la Atención con Radiación y Basada en Dispositivos en Mercados Más Pequeños

El mercado de tratamiento de queloide enfrenta importantes restricciones de acceso en regiones con una alta carga epidemiológica pero infraestructura de tratamiento limitada. Un estudio del Centro Hospitalario Regional de Dosso en Níger (2026) informó que las opciones de tratamiento locales estaban en gran medida limitadas a la infiltración con corticosteroides y la escisión básica, mientras que las modalidades avanzadas permanecían en gran medida no disponibles. Esta brecha de infraestructura limita la conversión de la alta carga de enfermedad en ingresos activos del mercado. Los equipos avanzados, el personal capacitado y los canales de financiamiento siguen siendo fundamentales para ampliar el acceso a la atención de mayor valor. Restricciones similares afectan a los mercados más pequeños de América del Sur y las zonas rurales de Asia, donde la asequibilidad y la disponibilidad de profesionales continúan limitando la penetración de la atención con radiación y basada en dispositivos. Para los fabricantes, la expansión del mercado requerirá el desarrollo de capacidad clínica, no solo lanzamientos de productos y acuerdos de distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Protocolos de Combinación Erosionan el Dominio de la Monoterapia con Corticosteroides

Los corticosteroides intralesionales representaron el 28,12% de la participación del mercado de tratamiento de queloide en 2025, convirtiéndolos en el segmento de tratamiento más grande por ingresos. Su posición reflejó una sólida familiaridad clínica, bajo costo de adquisición y uso amplio en entornos hospitalarios y ambulatorios. El segmento continúa beneficiándose de flujos de trabajo establecidos, ya que los médicos pueden administrar inyecciones de esteroides sin equipos de capital especializados. Sin embargo, el mercado está alejándose de la monoterapia con esteroides a medida que la evidencia clínica más sólida respalda los regímenes de combinación para un control de la enfermedad más duradero.

Un metaanálisis en red de 2025 mostró que las combinaciones que involucran Triamcinolona acetónida (TAC), 5-Fluorouracilo y modalidades de láser superaron a los enfoques de monoterapia, respaldando la migración de protocolos en centros de alto volumen. Este cambio explica por qué se prevé que la terapia basada en 5-Fluorouracilo se expanda a la CAGR más rápida del 5,53% hasta 2031 dentro de este segmento. Los médicos la utilizan cada vez más como la columna vertebral farmacológica de los regímenes de combinación en lugar de solo como un inyectable alternativo. La terapia basada en silicona sigue siendo importante para el uso orientado a la prevención, especialmente después de la cirugía y en pacientes para quienes las inyecciones repetidas son menos adecuadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración: La Administración Basada en Dispositivos Gana Terreno frente a los Inyectables

La administración inyectable representó el 46,45% del tamaño del mercado de tratamiento de queloide por vía de administración en 2025, manteniéndola como el canal de administración líder. Esta posición se derivó del uso amplio de corticosteroides intralesionales y 5-Fluorouracilo en protocolos de primera línea y de combinación. La terapia inyectable se alinea bien con los flujos de trabajo de dermatología existentes y no requiere la inversión de capital asociada con los sistemas de láser o radioterapia. Esta ventaja mantiene a los inyectables en el centro del mercado, especialmente en regiones que necesitan opciones de tratamiento familiares y escalables.

Se proyecta que la administración procedimental o basada en dispositivos crezca a una CAGR del 6,67% hasta 2031, convirtiéndola en la vía de más rápido crecimiento en el mercado de tratamiento de queloide. El crecimiento refleja la demanda de sistemas de administración asistida por láser, radioterapia superficial y crioterapia que mejoran la focalización del tejido local mientras reducen la dependencia de inyecciones repetidas. La atención vinculada a dispositivos también puede reducir la intensidad de la dosis por sesión mientras sigue respaldando una respuesta visible. Como resultado, el mercado está avanzando hacia una combinación de vías más equilibrada en lugar de permanecer fuertemente inyectable.

Por Usuario Final: Las Clínicas de Dermatología Superan el Crecimiento Hospitalario a Medida que la Atención Migra hacia el Exterior

Los hospitales representaron el 38,66% del mercado de tratamiento de queloide en 2025, manteniéndolos como la categoría de usuario final líder. Su participación fue respaldada por casos complejos de escisión, administración de radioterapia adyuvante, necesidades de manejo de heridas y la capacidad de coordinar múltiples especialistas para lesiones difíciles. Los hospitales también siguen siendo importantes porque pueden gestionar casos que las clínicas ambulatorias no están equipadas para manejar. Las lesiones graves, la enfermedad recurrente y el seguimiento posquirúrgico continúan creando una demanda hospitalaria constante.

Se espera que las clínicas de dermatología avancen a la CAGR más rápida del 7,35% hasta 2031, reflejando el papel creciente de la atención ambulatoria en el mercado de tratamiento de queloide. Los proveedores pueden administrar inyecciones intralesionales, seguimiento tópico, procedimientos de láser y crioterapia sin hospitalización. Esto mejora la comodidad del paciente y respalda la adherencia al tratamiento de sesiones repetidas. Las visitas más cortas y la menor intensidad del servicio también reducen el abandono del paciente entre sesiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Se espera que América del Norte represente el 41,56% de la participación del mercado de tratamiento de queloide en 2025, convirtiéndola en el mayor contribuyente regional. Se proyecta que los Estados Unidos impulsen esta posición a través de su sólida infraestructura de dermatología, amplia disponibilidad de procedimientos y mayor gasto por paciente en atención especializada. La región se beneficia de una combinación establecida de enfoques farmacológicos, basados en láser y adyuvantes, que respaldan una adopción de tratamiento más amplia a lo largo de la vía de atención. Canadá también apoya la comercialización temprana de nuevas opciones tópicas, y la aprobación esperada de BirchBioMed en Canadá en febrero de 2026 destaca el papel de la región en lanzamientos de productos diferenciados.

Se espera que Asia-Pacífico sea la región de más rápido crecimiento, con el tamaño del mercado de tratamiento de queloide proyectado para aumentar a una CAGR del 8,56% hasta 2031. La elevada susceptibilidad genética en varias poblaciones asiáticas, la expansión de las redes de dermatología privada y el creciente enfoque en los resultados de apariencia de cicatrices después de cirugía o lesión respaldan este crecimiento. Corea del Sur y Japón lideran en adopción de tecnología, mientras que China agrega escala a través de su gran grupo de pacientes urbanos y la expansión de cadenas de clínicas de dermatología. Un estudio de múltiples ancestros de 2025 que se espera identifique 26 loci de susceptibilidad refuerza la importancia de la región para la identificación dirigida y la planificación del tratamiento.

Se espera que Europa ocupe la tercera posición más grande en 2025, con Alemania, el Reino Unido, Francia, Italia y España contribuyendo con la mayor parte de los ingresos regionales. El mercado europeo de tratamiento de queloide refleja un enfoque de tratamiento cauteloso, que respalda el uso continuo de vías de manejo conservador lideradas por silicona. Oriente Medio y África siguen siendo mercados con baja penetración a pesar de una alta carga subyacente, principalmente debido a la infraestructura de tratamiento limitada en varios países. América del Sur muestra un crecimiento constante, con los países más grandes adoptando gradualmente la atención combinada a medida que se expanden los servicios de dermatología.

Panorama Competitivo

El mercado de tratamiento de queloide tiene una estructura moderadamente competitiva, que comprende un nivel de marcas farmacéuticas más reconocibles y un nivel de dispositivos fragmentado. En el sector farmacéutico, Kelo-Cote de Alliance Pharma, Merz Pharma y Galderma siguen siendo prominentes a través de canales establecidos de cuidado de cicatrices y tratamiento dermatológico. Sin embargo, la fuerte dependencia de corticosteroides genéricos y 5-Fluorouracilo en muchos países limita el control de los actores farmacológicos de marca. El nivel de dispositivos sigue siendo disperso, con Sciton, Candela, Cutera, Lumenis y Sensus Healthcare compitiendo en nichos procedimentales en lugar de a través de una única plataforma dominante.

Varios desarrollos planificados y anunciados destacan cómo las empresas están fortaleciendo su posicionamiento competitivo. La autorización 510(k) de la Administración de Alimentos y Medicamentos (FDA) de diciembre de 2025 de Sciton para el Sistema JOULE 1064nm respaldaría una entrada más dirigida en la gestión de la pigmentación relacionada con queloides. La aprobación de Health Canada de febrero de 2026 de BirchBioMed para FS2 (KynA) crearía una oferta tópica diferenciada más allá de los enfoques estándar basados en silicona y esteroides. El lanzamiento de Fraxel FTX de Bausch Health y Solta Medical en abril de 2025 fortalecería aún más su cartera de láser estético para entornos de tratamiento relacionados con cicatrices.

Un segundo cambio competitivo está emergiendo de los programas de desarrollo antifibrótico más nuevos. Los programas de inhibidores tópicos pan-Lisil Oxidasa de Syntara apuntan directamente al entrecruzamiento del colágeno, ofreciendo un mecanismo que difiere de los tratamientos establecidos en el mercado de tratamiento de queloide. Si esta clase alcanza la comercialización, podría crear una capa farmacológica premium que los competidores actuales liderados por esteroides podrían encontrar difícil de defender. Las principales oportunidades de espacio en blanco permanecen en la prevención posquirúrgica, la administración de combinación amigable para clínicas y los modelos de acceso mejorado para regiones desatendidas.

Líderes de la Industria de Tratamiento de Queloide

Smith and Nephew plc

Lumenis Be Ltd.

Merz Pharma GmbH and Co. KGaA

Mölnlycke Health Care AB

Cutera, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Shanghai Apolo Medical Technology recibió la autorización 510(k) de la FDA (K260017) para sus Sistemas de Láser Nd:YAG de Picosegundo (Modelo: HS-298), habilitando la comercialización en los Estados Unidos en el segmento de tratamiento de cicatrices y pigmentación.

- Febrero de 2026: BirchBioMed Inc. recibió la aprobación de Health Canada (NPN 80147114) para la crema tópica FS2 (KynA) al 0,5% como producto de salud natural para el tratamiento de cicatrices, incluidos queloides maduros, en todo Canadá.

- Diciembre de 2025: Sciton Inc. recibió la autorización 510(k) de la FDA (K251077) para su Sistema JOULE 1064nm y Accesorios para reducir la pigmentación roja en cicatrices queloides.

- Mayo de 2025: Syntara Limited dosificó al primer paciente en el ensayo SATELLITE Fase 1c de SNT-6302, un inhibidor tópico pan-LOX dirigido a la reducción del volumen de cicatrices en cicatrices queloides activas.

Alcance del Informe Global del Mercado de Tratamiento de Queloide

Según el alcance del informe, un queloide es un tipo de cicatriz gruesa y elevada que crece más allá de los límites de una lesión cutánea original. Generalmente son causados por una sobreproducción de colágeno durante el proceso de curación del acné, quemaduras, perforaciones o cirugía.

El mercado de tratamiento de queloide está segmentado por tipo de tratamiento, vía de administración, usuario final y geografía. Por tipo de tratamiento, el mercado incluye corticosteroides intralesionales, terapia basada en 5-fluorouracilo, terapia basada en silicona, crioterapia, escisión quirúrgica con terapia adyuvante, terapia láser, radioterapia y otros tipos de tratamiento. Por vía de administración, el mercado está segmentado en inyectable, tópico y procedimental o basado en dispositivos. Por usuario final, el mercado está segmentado en hospitales, clínicas de dermatología, centros de cirugía ambulatoria y clínicas especializadas. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Corticosteroides Intralesionales |

| Terapia Basada en 5-Fluorouracilo |

| Terapia Basada en Silicona |

| Crioterapia |

| Escisión Quirúrgica con Terapia Adyuvante |

| Terapia Láser |

| Radioterapia |

| Otros Tipos de Tratamiento |

| Inyectable |

| Tópico |

| Procedimental o Basado en Dispositivos |

| Hospitales |

| Clínicas de Dermatología |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Corticosteroides Intralesionales | |

| Terapia Basada en 5-Fluorouracilo | ||

| Terapia Basada en Silicona | ||

| Crioterapia | ||

| Escisión Quirúrgica con Terapia Adyuvante | ||

| Terapia Láser | ||

| Radioterapia | ||

| Otros Tipos de Tratamiento | ||

| Por Vía de Administración | Inyectable | |

| Tópico | ||

| Procedimental o Basado en Dispositivos | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Dermatología | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de tratamiento de queloide?

El mercado de tratamiento de queloide se sitúa en 9,10 mil millones USD en 2026 y se prevé que alcance 11,15 mil millones USD en 2031 a una CAGR del 4,15%.

¿Qué tipo de tratamiento lidera los ingresos en la atención del queloide?

Los corticosteroides intralesionales lideraron los ingresos por tratamiento con una participación del 28,12% en 2025, impulsados por la amplia familiaridad clínica y las bajas barreras de uso.

¿Qué terapia está creciendo más rápido para el manejo del queloide?

Se proyecta que la Terapia Basada en 5-Fluorouracilo crezca a la CAGR más rápida del 5,53% hasta 2031, respaldada por un uso más amplio en regímenes de combinación.

¿Por qué las clínicas de dermatología están ganando participación en el tratamiento de cicatrices?

Se proyecta que las clínicas de dermatología se expandan a una CAGR del 7,35% porque las inyecciones, los tópicos, los procedimientos de láser y la crioterapia pueden administrarse de manera eficiente en entornos ambulatorios.

¿Qué región está expandiéndose más rápido en este espacio?

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 8,56% hasta 2031 debido a la mayor susceptibilidad genética, redes de clínicas más amplias y una mayor demanda de mejora de la apariencia de cicatrices.

¿Cuál es el principal desafío que limita la adopción del tratamiento?

La alta recurrencia después de la monoterapia sigue siendo una barrera importante, especialmente en mercados donde el acceso a la terapia combinada, la radiación o los dispositivos avanzados sigue siendo limitado.

Última actualización de la página el: