Tamaño y Participación del Mercado de Videovigilancia en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

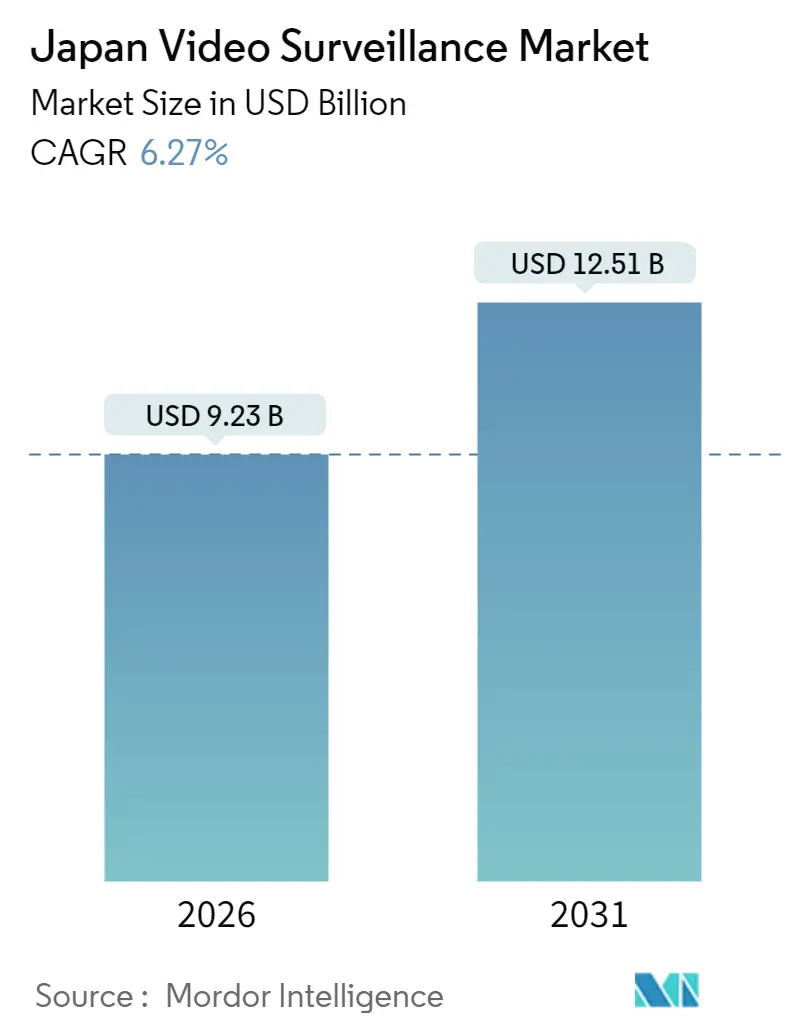

| Tamaño del Mercado (2026) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videovigilancia en Japón por Mordor Intelligence

El tamaño del mercado de videovigilancia en Japón se situó en USD 9.230 millones en 2026 y se proyecta que alcance USD 12.510 millones en 2031, registrando una CAGR del 6,27% durante el período de previsión. El aumento de la densidad urbana, un perfil demográfico envejecido y los mandatos nacionales de modernización de infraestructuras están redefiniendo las prioridades de adquisición en los sectores público y privado, impulsando a los usuarios finales hacia cámaras inteligentes, almacenamiento en nube híbrida y licencias por suscripción. Las autoridades locales de Tokio, Osaka y Fukuoka integran ahora sensores con capacidad de procesamiento en el borde en plataformas de ciudad inteligente que visualizan flujos peatonales y anomalías de tráfico en tiempo real. Las empresas se enfrentan a escasez de mano de obra que hace atractiva la analítica automatizada, mientras que los ministerios aplican normas más estrictas de protección de datos que favorecen a los proveedores capaces de anonimizar las imágenes en el dispositivo. El hardware sigue dominando los envíos, aunque los servicios se aceleran con mayor rapidez, lo que señala un cambio duradero desde las costosas sustituciones de grabadores con alto gasto de capital hacia la Videovigilancia como Servicio. En conjunto, estas fuerzas mantienen el mercado de videovigilancia en Japón en una trayectoria de crecimiento estable de dígito medio a pesar de la escasez de componentes y las fricciones de cumplimiento normativo.

Conclusiones Clave del Informe

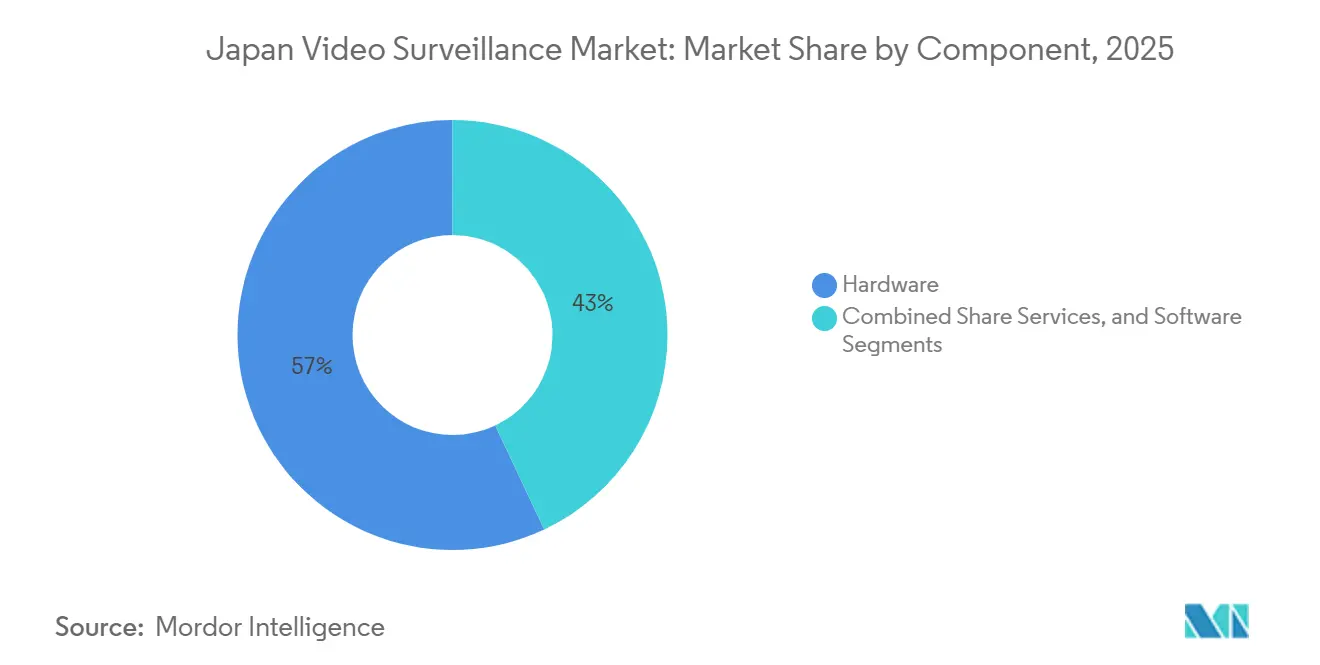

- Por componente, el hardware lideró con una participación de ingresos del 57,01% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 7,11% hasta 2031.

- Por vertical de usuario final, las aplicaciones comerciales representaron el 38,54% de la participación del mercado de videovigilancia en Japón en 2025, mientras que se proyecta que las implementaciones residenciales crezcan a una CAGR del 6,56% hasta 2031.

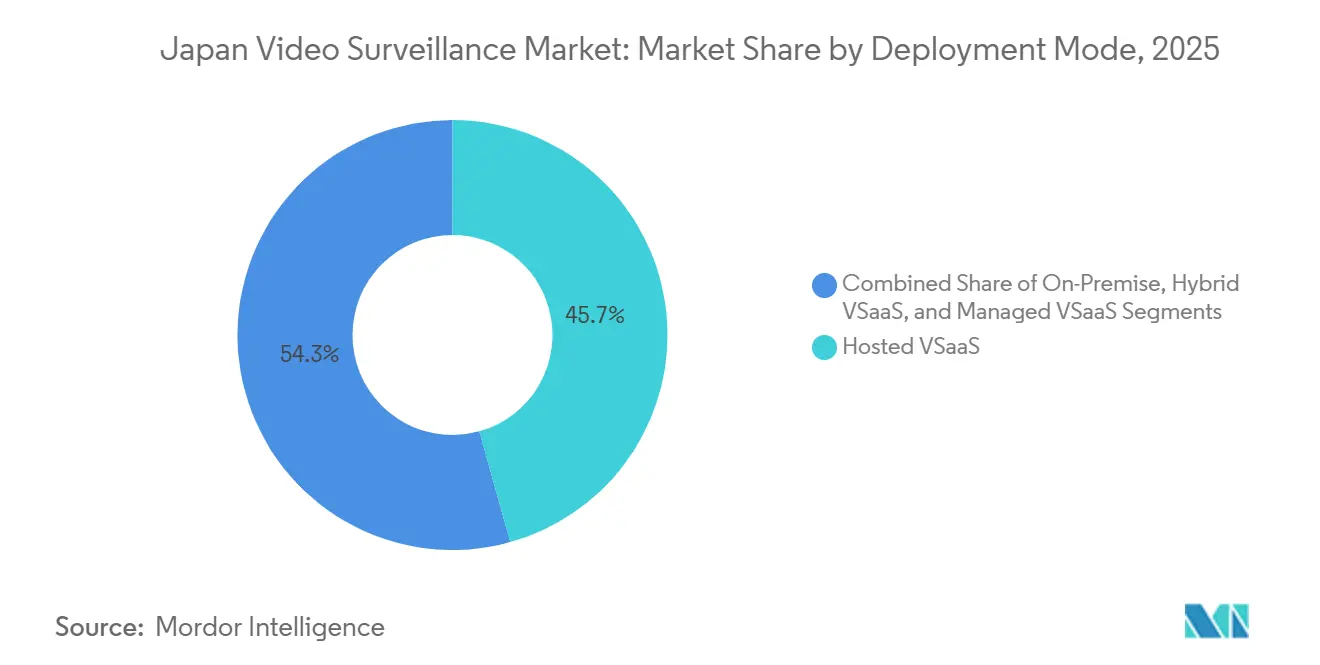

- Por modo de implementación, el VSaaS alojado capturó el 45,67% de los ingresos en 2025, y se espera que el VSaaS híbrido ascienda a una CAGR del 6,89% en el mismo horizonte.

- Por resolución de cámara, el Full HD 1080p representó el 40,67% de la participación del tamaño del mercado de videovigilancia en Japón en 2025, mientras que los sensores de 4K y superiores están previstos para avanzar a una CAGR del 7,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Videovigilancia en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las Inversiones Públicas y Privadas en Sistemas de Seguridad y Videovigilancia | +0.90% | Nacional, con concentración en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Innovación Tecnológica en Soluciones de Videovigilancia | +1.10% | Nacional, con adopción temprana en corredores tecnológicos (Kanto, Kansai) | Corto plazo (≤ 2 años) |

| Proyectos de Ciudad Inteligente y Modernización de Infraestructuras que Aceleran el Despliegue de Cámaras | +1.30% | Nacional, liderado por Tokio, Osaka, Fukuoka y proyectos piloto regionales de ciudad inteligente | Mediano plazo (2-4 años) |

| Rápida Adopción de Cámaras con Inteligencia Artificial en el Borde para Reducir los Costos de Ancho de Banda en la Nube en Áreas Urbanas Densas | +1.00% | Nacional, con mayor densidad en Tokio, Osaka y zonas industriales | Corto plazo (≤ 2 años) |

| Integración de la Videovigilancia con Gemelos Digitales en la Fabricación para el Mantenimiento Predictivo | +0.70% | Nacional, concentrado en centros de fabricación automotriz y electrónica (Aichi, Shizuoka, Kanagawa) | Largo plazo (≥ 4 años) |

| Población Envejecida que Impulsa la Demanda de Monitoreo de Atención a Personas Mayores en Hogares Inteligentes y Hospitales | +1.20% | Nacional, con demanda aguda en prefecturas rurales e instalaciones urbanas de atención a personas mayores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proyectos de Ciudad Inteligente y Modernización de Infraestructuras que Aceleran el Despliegue de Cámaras

La hoja de ruta del Gemelo Digital 2024 de Tokio obliga a cada nueva obra pública a transmitir video de alta resolución a un lago de datos municipal que respalda los paneles de gestión de multitudes.[1]Gobierno Metropolitano de Tokio, "Estrategia de IA de Tokio e Iniciativa de Gemelo Digital," metro.tokyo.lg.jp Los operadores ferroviarios siguen el ejemplo: Keisei instaló puertas de reconocimiento facial en enero de 2025, y JR Central comenzó la analítica de aglomeraciones en tiempo real en los andenes del Tokaido Shinkansen en enero de 2026. Los aeropuertos actualizaron las directrices de seguridad en 2024 para especificar la biometría de NEC y Secom, ampliando aún más el conjunto de adquisiciones. En conjunto, estos mandatos elevan la demanda de cámaras 4K conformes con ONVIF, codificadores de baja latencia y sistemas de gestión de video listos para la nube. A medida que los despliegues escalan, el mercado de videovigilancia en Japón se beneficia de asignaciones presupuestarias estables plurianuales que mitigan las caídas cíclicas del gasto.

Rápida Adopción de Cámaras con Inteligencia Artificial en el Borde para Reducir los Costos de Ancho de Banda en la Nube en Áreas Urbanas Densas

El circuito integrado de baja potencia 4K de NTT, anunciado en 2024, ejecuta la detección de objetos en las placas de las cámaras, reduciendo el ancho de banda ascendente hasta en un 80%.[2]NTT Corporation, "Circuito Integrado de Baja Potencia 4K para Cámaras con IA en el Borde," ntt.co.jp La serie U 2024 de i-PRO introduce el aprendizaje en sitio para que los minoristas puedan entrenar clasificadores personalizados sin exportar imágenes sin procesar. Los conjuntos de chips de Ambarella ahora prometen la conversión de escena a texto en el borde, lo que permite la búsqueda en lenguaje natural en flotas distribuidas. Entre los primeros adoptantes se encuentran depósitos logísticos y plantas de fabricación que requieren respuestas de menos de 100 milisegundos para evitar tiempos de inactividad robóticos. Dado que la inferencia en el borde reduce drásticamente las tarifas de salida recurrentes, respalda directamente la adopción de suscripciones, reforzando el perfil de crecimiento a largo plazo del mercado de videovigilancia en Japón.

Población Envejecida que Impulsa la Demanda de Monitoreo de Atención a Personas Mayores en Hogares Inteligentes y Hospitales

Japón contabilizó el 29% de sus ciudadanos con 65 años o más en 2024.[3]Panasonic Corporation, "Plataformas HomeX y Lifelens," panasonic.com El sistema Lifelens de Panasonic combina sensores de profundidad y analítica de inteligencia artificial para alertar a los cuidadores sobre caídas sin transmitir imágenes identificables. Fujitsu desarrolla prototipos de radares de ondas milimétricas que rastrean el movimiento en habitaciones privadas, un diseño bien recibido por los reguladores que desconfían de las cámaras intrusivas.[4]Fujitsu Limited, "Monitoreo por Radar de Ondas Milimétricas," fujitsu.com Los subsidios gubernamentales implementados en 2025 reducen los costos de instalación en las prefecturas rurales, ampliando la base de mercado potencial. A medida que los módulos de analítica de salud se conectan a los concentradores HomeX existentes, la videovigilancia pasa de la seguridad perimetral a la garantía de bienestar, un reposicionamiento que amplía el valor por hogar y profundiza la penetración del mercado de videovigilancia en Japón en las zonas residenciales.

Integración de la Videovigilancia con Gemelos Digitales en la Fabricación para el Mantenimiento Predictivo

NTT y Toshiba demostraron el control remoto de robots a través de un enlace fotónico de 300 km en 2024, superponiendo transmisiones de video 4K sobre modelos de planta 3D en tiempo real. Los gigantes automotrices y electrónicos de Aichi ahora detectan puntos de calor térmico antes de que fallen las máquinas, reduciendo los tiempos de inactividad y las tasas de desperdicio. El libro blanco Beyond 5G de 2024 posiciona las cámaras en el borde como esenciales para los gemelos digitales de fábrica, recomendando el preprocesamiento local para satisfacer las normas de ciberseguridad. Dado que el mantenimiento predictivo genera ahorros de costos concretos, los directores financieros aprueban implementaciones en múltiples sitios incluso en medio de la volatilidad de la cadena de suministro, anclando la demanda industrial dentro del mercado de videovigilancia en Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad y Seguridad | -0.50% | Nacional, con mayor sensibilidad en los centros urbanos (Tokio, Osaka) | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones de Protección de Datos que Limitan el Uso del Reconocimiento Facial | -0.80% | Nacional, aplicado de manera uniforme por la Comisión de Protección de Información Personal | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Semiconductores que Aumenta los Plazos de Entrega de Hardware | -0.60% | Nacional, afectando todos los despliegues dependientes de hardware | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Especializados en Analítica de Video que Dificulta la Adopción de VSaaS | -0.40% | Nacional, con brechas agudas en ciudades regionales fuera del corredor Tokio-Osaka | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Protección de Datos que Limitan el Uso del Reconocimiento Facial

La revisión de 2022 de la Ley de Protección de Información Personal, aplicada de manera agresiva desde 2024, clasifica las imágenes faciales como datos sensibles que requieren consentimiento explícito o excepciones legales. Los minoristas que realizaban pruebas de reconocimiento continuo enfrentaron reacciones adversas, lo que llevó a JR East a pausar el ensayo de una línea en abril de 2025. El cumplimiento normativo ahora exige filtros de anonimización, paneles de consentimiento y capacidades de registros de auditoría que los integradores más pequeños tienen dificultades para financiar. Estos costos adicionales alargan los ciclos de ventas y reducen la adopción a corto plazo, restando crecimiento al mercado de videovigilancia en Japón hasta que los proveedores estandaricen medidas de privacidad de bajo impacto.

Volatilidad en el Suministro de Semiconductores que Aumenta los Plazos de Entrega de Hardware

Los controles de exportación y los retrasos en las fábricas de semiconductores duplicaron los plazos de entrega de sensores de cámara a 16 semanas en 2024. Los píxeles de alta gama, como el sensor CMOS de 410 megapíxeles de Canon lanzado en 2025, fluyeron primero hacia las cuentas de defensa, dejando a los compradores de volumen en lista de espera. Los integradores respondieron acumulando piezas, inmovilizando capital de trabajo. Proveedores como NTT ahora diseñan circuitos integrados propietarios para mitigar el riesgo externo, pero los cuellos de botella en el suministro seguirán limitando los envíos de hardware y frenando el mercado de videovigilancia en Japón hasta 2027, cuando entren en funcionamiento las ampliaciones de capacidad en las fábricas de Kumamoto e Ibaraki.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Demanda de Suscripciones Eleva los Servicios por Encima del Promedio del Mercado

Los ingresos por servicios crecen a una CAGR del 7,11% hasta 2031, superando tanto al hardware como al software, ya que las empresas prefieren costos operativos predecibles frente al gasto de capital. En 2025, el hardware aún generó el 57,01% de la facturación, lo que refleja la gran base instalada de cámaras y la necesidad de reemplazar las unidades analógicas antiguas. Safie gestiona 186.000 cámaras en la nube y registra un crecimiento anual de suscriptores del 31%, lo que ilustra el atractivo de la incorporación sin fricciones para los pequeños minoristas. El software ocupa una posición intermedia, aprovechando los módulos de inteligencia artificial que indexan automáticamente las imágenes y aceleran la revisión de incidentes. El complemento de lenguaje natural de Milestone para 2025 reduce el tiempo de búsqueda en un 70% en los proyectos piloto. A medida que el firmware migra a la nube, los proveedores de hardware integran chips de inteligencia artificial y venden licencias por función analítica, difuminando las líneas entre categorías. Dado que estos cambios redistribuyen la captura de valor, el mercado de videovigilancia en Japón recompensa ahora a las plataformas que agrupan rutas de actualización a lo largo del ciclo de vida.

Se proyecta que el tamaño del mercado de videovigilancia en Japón vinculado a los servicios aumente de USD 2.900 millones en 2026 a más de USD 4.100 millones en 2031, a medida que el VSaaS convierte los parques de grabadores de video en red heredados. Los paquetes híbridos que combinan grabadores locales con retención en la nube ayudan a las plantas industriales a satisfacer los requisitos de aislamiento sin renunciar a los paneles de control remotos. Los ingresos por hardware se estabilizan en términos de unidades, pero se mantienen resilientes en valor porque los compradores migran a sensores 4K con precios de venta promedio más altos. El software mantiene un crecimiento de dos dígitos bajos a medida que la analítica se expande desde la seguridad hacia la inteligencia empresarial, como la detección de la longitud de las colas y los mapas de calor de merchandising.

Por Vertical de Usuario Final: El Crecimiento Residencial se Dispara a Medida que los Hogares Inteligentes Maduran

Los locales comerciales generaron el 38,54% de los ingresos de 2025, convirtiendo a las oficinas, centros comerciales y cadenas de hostelería en los mayores compradores de sistemas de gestión de video para múltiples sitios. Sin embargo, las instalaciones residenciales están previstas para registrar la CAGR más rápida del 6,56%, ampliando la penetración del hogar inteligente a medida que los propietarios integran cámaras con paneles de climatización y energía. HomeX de Panasonic superó los 100.000 usuarios en marzo de 2025, validando los ecosistemas agrupados. Los subsidios del plan de inclusión digital rural de 2025 pagan hasta el 30% de los costos de los dispositivos, reduciendo la brecha de asequibilidad fuera de las principales áreas metropolitanas.

Las aplicaciones de infraestructura, incluidos aeropuertos, ferrocarriles y autopistas, obtienen financiación a través del Gemelo Digital de Tokio y las directrices aeroportuarias del Ministerio de Tierra, Infraestructura, Transporte y Turismo. La demanda industrial se intensifica a medida que las fábricas superponen video sobre gemelos digitales para el mantenimiento predictivo, reforzando la participación del mercado de videovigilancia en Japón en manos de los centros de fabricación. Los clientes de defensa e infraestructura crítica priorizan las transmisiones cifradas y el soporte prolongado de firmware, favoreciendo a los proveedores nacionales con equipos de servicio locales. En todos los sectores verticales, la profundidad de integración más que el número de cámaras dicta el gasto, una dinámica que desplaza los márgenes hacia los proveedores que ofrecen API abiertas y bibliotecas de analítica.

Por Modo de Implementación: Los Modelos Híbridos Equilibran la Latencia y la Escala

El VSaaS alojado ocupó el 45,67% de los ingresos por implementación en 2025 gracias a las pequeñas y medianas empresas que carecen de personal de tecnología de la información en el sitio, aunque se prevé que el VSaaS híbrido crezca a una CAGR del 6,89% a medida que las grandes empresas combinan almacenamiento local con archivos en la nube elásticos. VORTEX Connect de VIVOTEK convierte las cámaras IP heredadas en paneles de control en la nube sin necesidad de reemplazar la infraestructura existente. Genetec informa que el 43% de los clientes de Asia-Pacífico planean implementaciones híbridas, citando el costo del ancho de banda y las normas de residencia de datos.

Los sistemas locales persisten donde la regulación prohíbe la conectividad externa, como en sitios de defensa o nucleares. El VSaaS gestionado, atendido por centros de monitoreo de terceros, atrae a las cadenas que desean respuesta las 24 horas del día, los 7 días de la semana sin operar centros de operaciones de seguridad. La inteligencia artificial en el borde reduce el tráfico de retorno transmitiendo solo eventos, haciendo que el uso de la nube sea económico incluso en enlaces con restricciones. A medida que la adopción híbrida se amplía, el tamaño del mercado de videovigilancia en Japón vinculado al almacenamiento se desplaza hacia almacenes de objetos por suscripción, reduciendo los volúmenes de unidades de grabadores de video en red pero elevando los ingresos de por vida por cámara.

Por Resolución de Cámara: La Adopción de 4K se Acelera por la Necesidad Forense

El Full HD 1080p mantuvo una participación de ingresos del 40,67% en 2025, pero el 4K y superior es el segmento de mayor crecimiento con una CAGR del 7,35%, impulsado por los estándares forenses que requieren la legibilidad de matrículas a 30 metros. El circuito integrado en el borde de NTT comprime las transmisiones 4K a tasas de bits de 1080p, aliviando los temores sobre el ancho de banda. El sensor de 410 megapíxeles de Canon permite el zoom digital posterior al hecho, reduciendo el número de cámaras por sitio.

La definición estándar permanece solo en instalaciones de coaxial heredadas programadas para su retiro, mientras que el 720p desaparece lentamente donde la iluminación es adecuada para los reemplazos de 1080p. Los compradores cada vez más se anticipan al futuro con 4K a medida que los muros de monitores migran a Ultra Alta Definición y los modelos de analítica demandan mayor densidad de píxeles. El modelo 3100i de Bosch y la serie X Wisenet 9 de Hanwha llevan el 4K y la analítica integrada a los puntos de precio del mercado medio. En consecuencia, el tamaño del mercado de videovigilancia en Japón vinculado a los envíos de 4K está preparado para duplicarse durante el horizonte de previsión, incluso cuando el total de unidades de cámara crece modestamente.

Análisis Geográfico

Tokio metropolitano, Osaka y Nagoya representan colectivamente aproximadamente el 60% del gasto nacional, lo que refleja la densidad de los inmuebles comerciales, los centros de tránsito y los activos de alto valor. La Estrategia de Inteligencia Artificial de Tokio canaliza los presupuestos municipales hacia cámaras en el borde conformes con ONVIF en los 23 distritos, garantizando pedidos de volumen constantes. Osaka y Fukuoka replican el modelo en proyectos piloto de seguridad en parques y monitoreo de tráfico, mientras que Sapporo y Sendai avanzan a un ritmo más lento debido a presupuestos más ajustados.

Los cinturones industriales de Aichi, Shizuoka y Kanagawa impulsan la videovigilancia en la fabricación, superponiendo transmisiones en vivo sobre gemelos digitales para reducir los tiempos de inactividad. Las prefecturas costeras que albergan terminales de gas natural licuado y puertos, como Fukushima, Niigata y Kagoshima, demandan cámaras resistentes y a prueba de explosiones, orientando los contratos hacia proveedores nacionales con certificaciones marinas. El sistema de detección de embarcaciones de la Guardia Costera de Japón de 2024 combina radar y video para asegurar las aguas territoriales.

Las brechas regionales de fibra óptica influyen en las elecciones de arquitectura: las áreas metropolitanas con gigabit adoptan VSaaS con gran presencia en la nube, mientras que los distritos rurales dependen de la inteligencia artificial en el borde para minimizar la carga del enlace ascendente. La etiqueta de ciberseguridad JC-STAR, obligatoria para la contratación pública desde marzo de 2025, estandariza los niveles de referencia a nivel nacional. Durante el período de previsión 2026-2031, el mercado de videovigilancia en Japón experimentará convergencia, aunque los matices geográficos en ancho de banda, percepción de la privacidad y combinación industrial mantendrán localizadas las estrategias de comercialización de los proveedores.

Panorama Competitivo

Los actores globales establecidos Hikvision y Dahua compiten junto a Panasonic, Sony, Canon y NEC, produciendo un mercado en el que ningún proveedor supera una participación de un tercio. Los actores nacionales explotan los vínculos establecidos con la automatización de edificios, integrando cámaras en suites de climatización, protección contra incendios y control de acceso para elevar los costos de cambio. El competidor nativo de la nube Safie posee el 56,4% de las suscripciones de VSaaS, lo que demuestra que la configuración sin fricciones y las aplicaciones móviles superan a las listas de funciones brutas para los compradores de pequeñas y medianas empresas.

La adquisición de Nozomi Networks por parte de Mitsubishi Electric por USD 883 millones en septiembre de 2025 fusiona la detección de intrusiones industriales con la analítica de video, señalando que las pilas de seguridad convergentes de tecnología operativa y tecnología de la información son el próximo campo de batalla. Canon mejora con sensores de baja luminosidad SPAD que capturan color en casi oscuridad total, apuntando a sitios de estacionamiento y perímetro donde la iluminación infrarroja no es bienvenida. El lanzamiento de Command 3.0 de Verkada en enero de 2025 ofrece una experiencia de usuario centrada en el móvil, captando a las empresas nativas digitales que desdeñan los sistemas de gestión de video de gran envergadura.

Los cambios de política también dan forma a la competencia. La directiva sobre la Lista de Materiales de Software emitida en agosto de 2024 obliga a los proveedores a revelar las dependencias del firmware, añadiendo cargas de auditoría que favorecen a las empresas con una gobernanza de ingeniería madura. La volatilidad de la cadena de suministro impulsa la integración vertical, con NTT fabricando chips propietarios y Panasonic escindiendo i-PRO para acelerar las hojas de ruta de inteligencia artificial en el borde. A medida que la nube, la analítica y la ciberseguridad convergen, la industria de videovigilancia en Japón recompensa a las plataformas que orquestan cámaras, sensores y telemetría de red bajo una sola licencia.

Líderes de la Industria de Videovigilancia en Japón

Panasonic System Networks Co., Ltd.

Sony Corporation

Hangzhou Hikvision Digital Technology Company Limited

Bosch Security Systems B.V.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: JR Central comenzó la analítica de video con inteligencia artificial en los andenes del Tokaido Shinkansen para detectar aglomeraciones y programar el mantenimiento en tiempo real.

- Noviembre de 2025: Milestone Systems presentó un complemento de inteligencia artificial generativa que convierte consultas de voz en búsquedas forenses, reduciendo el tiempo de investigación para los equipos de seguridad.

- Septiembre de 2025: Mitsubishi Electric acordó adquirir el 93% restante de Nozomi Networks por USD 883 millones, integrando la detección de intrusiones en tecnología operativa con los paneles de videovigilancia.

- Junio de 2025: Hanwha Vision lanzó la serie X Wisenet 9, una línea de cámaras 4K a 60 fps con reconocimiento de matrículas integrado para el monitoreo de tráfico.

Alcance del Informe del Mercado de Videovigilancia en Japón

La videovigilancia utiliza sistemas de vigilancia avanzados como cámaras de seguridad, sistemas de grabación o gestión de video y diversas soluciones de analítica para disuadir comportamientos indebidos o detectar actividades ilícitas en lugares y edificios públicos y privados.

El Informe del Mercado de Videovigilancia en Japón está segmentado por Componente (Hardware que incluye Cámara con Analógica, Cámaras IP e Híbrida, y Almacenamiento; Software que incluye Analítica de Video y Software de Gestión de Video; Servicios que incluyen VSaaS), Vertical de Usuario Final (Comercial, Infraestructura, Institucional, Industrial, Defensa, Residencial), Modo de Implementación (Local, VSaaS Alojado, VSaaS Gestionado, VSaaS Híbrido) y Resolución de Cámara (Definición Estándar, Alta Definición, Full HD 1080p, 4K y Superior). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Cámara | Analógica |

| Cámaras IP | ||

| Híbrida | ||

| Almacenamiento | ||

| Software | Analítica de Video | |

| Software de Gestión de Video | ||

| Servicios (VSaaS) |

| Comercial |

| Infraestructura |

| Institucional |

| Industrial |

| Defensa |

| Residencial |

| Local |

| VSaaS Alojado |

| VSaaS Gestionado |

| VSaaS Híbrido |

| Definición Estándar (SD) |

| Alta Definición (HD) |

| Full HD (1080p) |

| 4K y Superior |

| Por Componente | Hardware | Cámara | Analógica |

| Cámaras IP | |||

| Híbrida | |||

| Almacenamiento | |||

| Software | Analítica de Video | ||

| Software de Gestión de Video | |||

| Servicios (VSaaS) | |||

| Por Vertical de Usuario Final | Comercial | ||

| Infraestructura | |||

| Institucional | |||

| Industrial | |||

| Defensa | |||

| Residencial | |||

| Por Modo de Implementación | Local | ||

| VSaaS Alojado | |||

| VSaaS Gestionado | |||

| VSaaS Híbrido | |||

| Por Resolución de Cámara | Definición Estándar (SD) | ||

| Alta Definición (HD) | |||

| Full HD (1080p) | |||

| 4K y Superior | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de videovigilancia en Japón en 2031?

Se proyecta que alcance USD 12.510 millones en 2031, frente a USD 9.230 millones en 2026.

¿Qué impulsa la demanda de cámaras 4K en Japón?

Los requisitos forenses, como la legibilidad de matrículas y el zoom digital, junto con los chips en el borde que comprimen las transmisiones 4K a tasas de bits manejables, están acelerando la adopción del 4K.

¿Por qué los servicios crecen más rápido que el hardware?

Las empresas prefieren el VSaaS por suscripción que agrupa almacenamiento, actualizaciones de firmware y analítica, reduciendo el gasto de capital inicial y la carga de tecnología de la información.

¿Cómo afectan las leyes de privacidad a los proyectos de reconocimiento facial?

La Ley de Protección de Información Personal de 2022 exige el consentimiento explícito para el reconocimiento facial, lo que obliga a muchos proyectos piloto públicos a pausarse o limitar su alcance.

¿Qué modelo de implementación está ganando terreno entre las grandes empresas?

El VSaaS híbrido se expande con mayor rapidez porque combina la grabación en el sitio para la analítica de baja latencia con archivos en la nube para la retención a largo plazo.

¿Qué sectores están adoptando los gemelos digitales de videovigilancia?

Los fabricantes de automóviles y electrónica utilizan video integrado y modelos 3D para predecir fallos de equipos y optimizar procesos.

Última actualización de la página el: