Tamaño y Participación del Mercado de Cámaras IP de Vigilancia de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

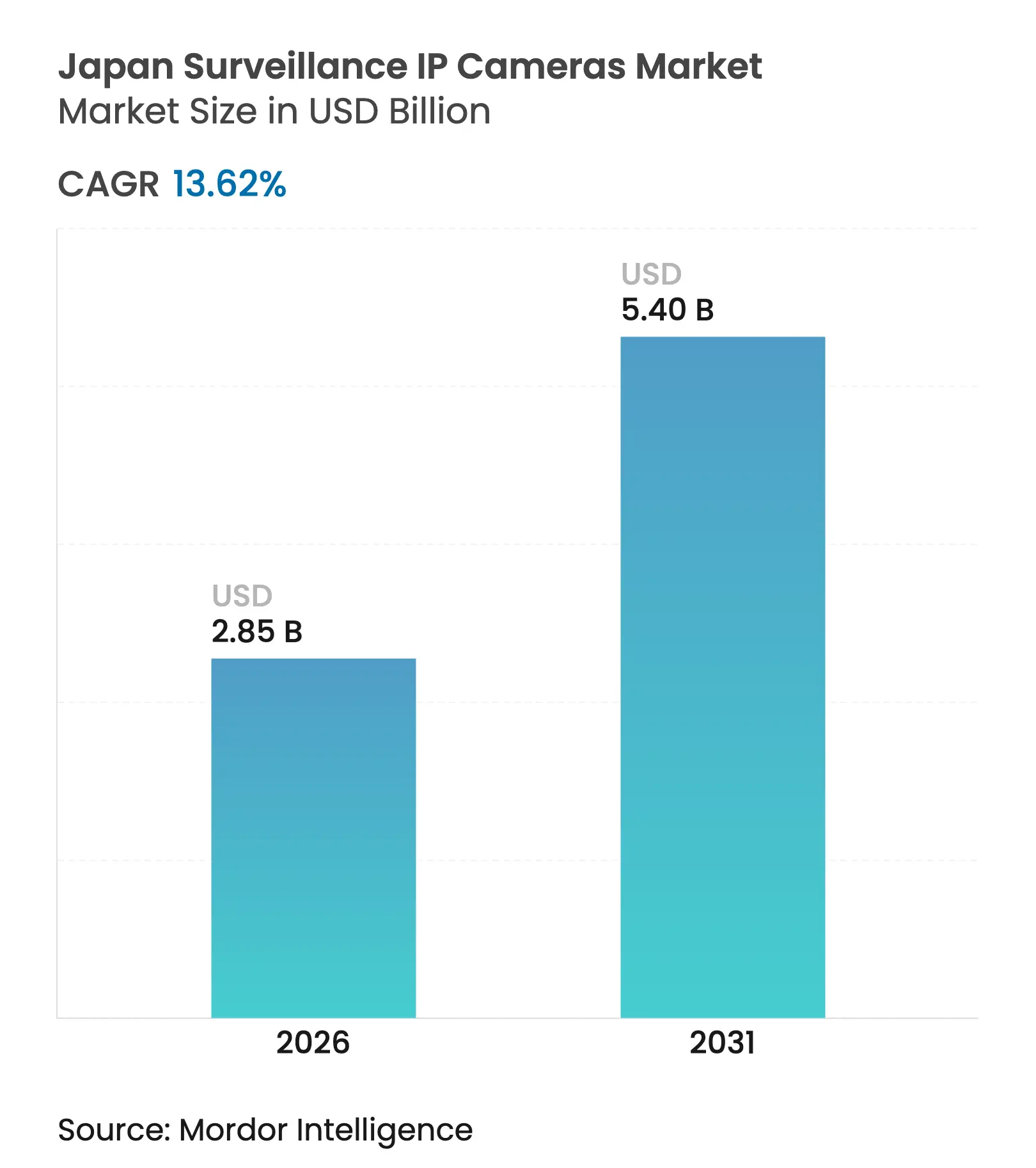

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras IP de Vigilancia de Japón por Mordor Intelligence

El tamaño del mercado de cámaras IP de vigilancia de Japón en 2026 se estima en 2.850 millones de USD, creciendo desde el valor de 2025 de 2.510 millones de USD, con proyecciones para 2031 que muestran 5.400 millones de USD, creciendo a una CAGR del 13,62% durante 2026-2031. El aumento de las inversiones en seguridad pública, la transformación digital del sector privado y la cobertura nacional de 5G están catalizando la demanda de cámaras de alta resolución habilitadas con inteligencia artificial. El mercado se beneficia del liderazgo de Japón en semiconductores, que está elevando el rendimiento de los sensores en entornos de poca luz, mientras que las estrictas normas de soberanía de datos están acelerando un giro desde arquitecturas centradas en NVR hacia arquitecturas de IA en el borde. La escasez de mano de obra en la vigilancia policial y la gestión de instalaciones está aumentando la dependencia de las cámaras PTZ y los análisis autónomos para mantener los estándares de seguridad sin incrementar el personal. Los despliegues inalámbricos se están expandiendo rápidamente a medida que el 5G privado y el Wi-Fi 6 reducen las barreras de instalación en fábricas, centros de transporte e instalaciones de atención a personas mayores en zonas rurales.

Conclusiones Clave del Informe

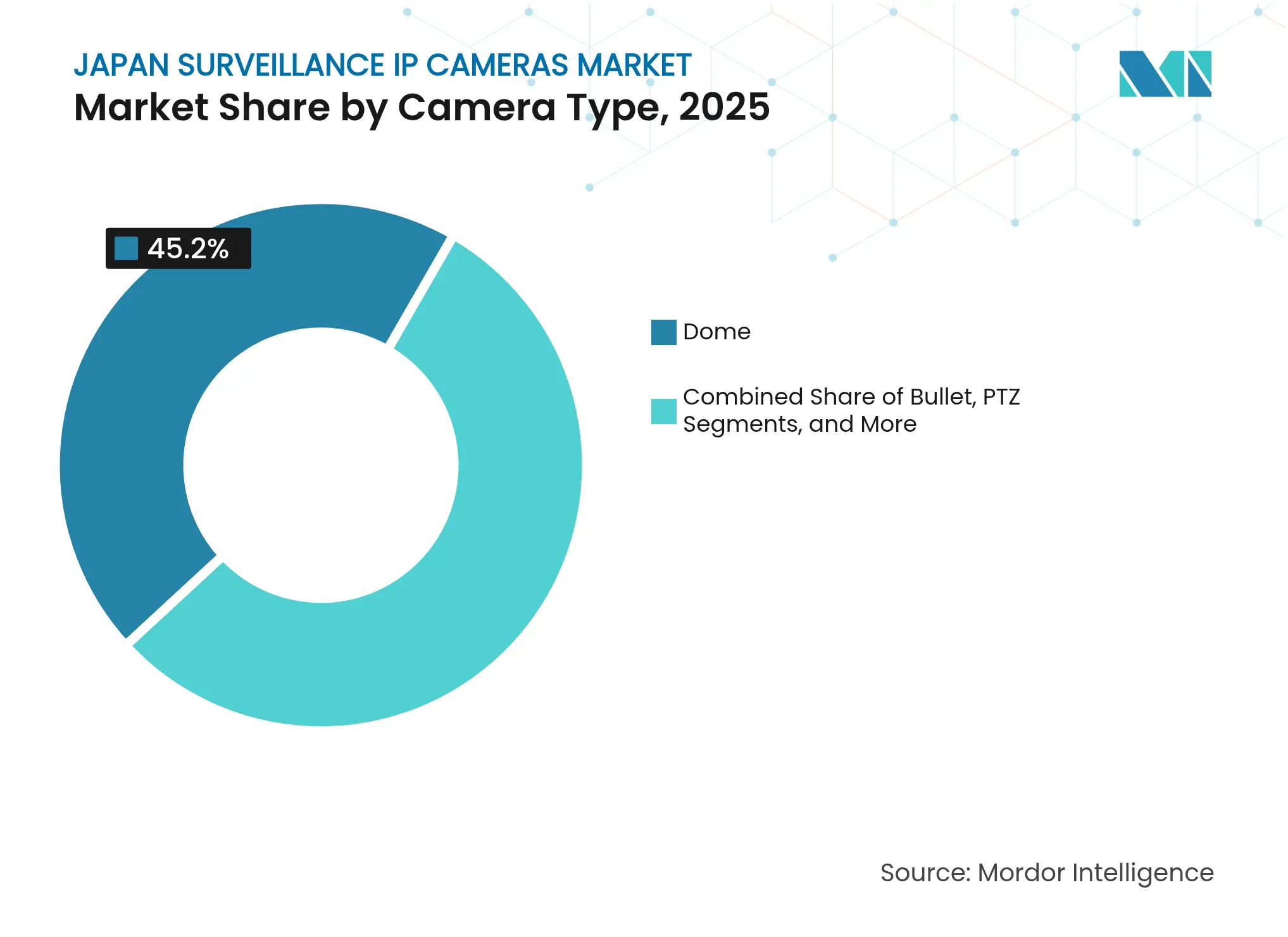

- Por tipo de cámara, las cámaras de domo lideraron con una participación de ingresos del 45,20% en 2025; se prevé que las unidades PTZ se expandan a una CAGR del 14,32% hasta 2031.

- Por resolución, los modelos Full-HD+ de 3–5 MP mantuvieron el 47,10% de la participación del mercado de cámaras IP de vigilancia de Japón en 2025, mientras que las cámaras 4K/UHD avanzan a una CAGR del 16,02% hasta 2031.

- Por conectividad y alimentación, las soluciones PoE con cable representaron el 61,10% del tamaño del mercado de cámaras IP de vigilancia de Japón en 2025, pero las opciones inalámbricas crecen a una CAGR del 14,72% hasta 2031.

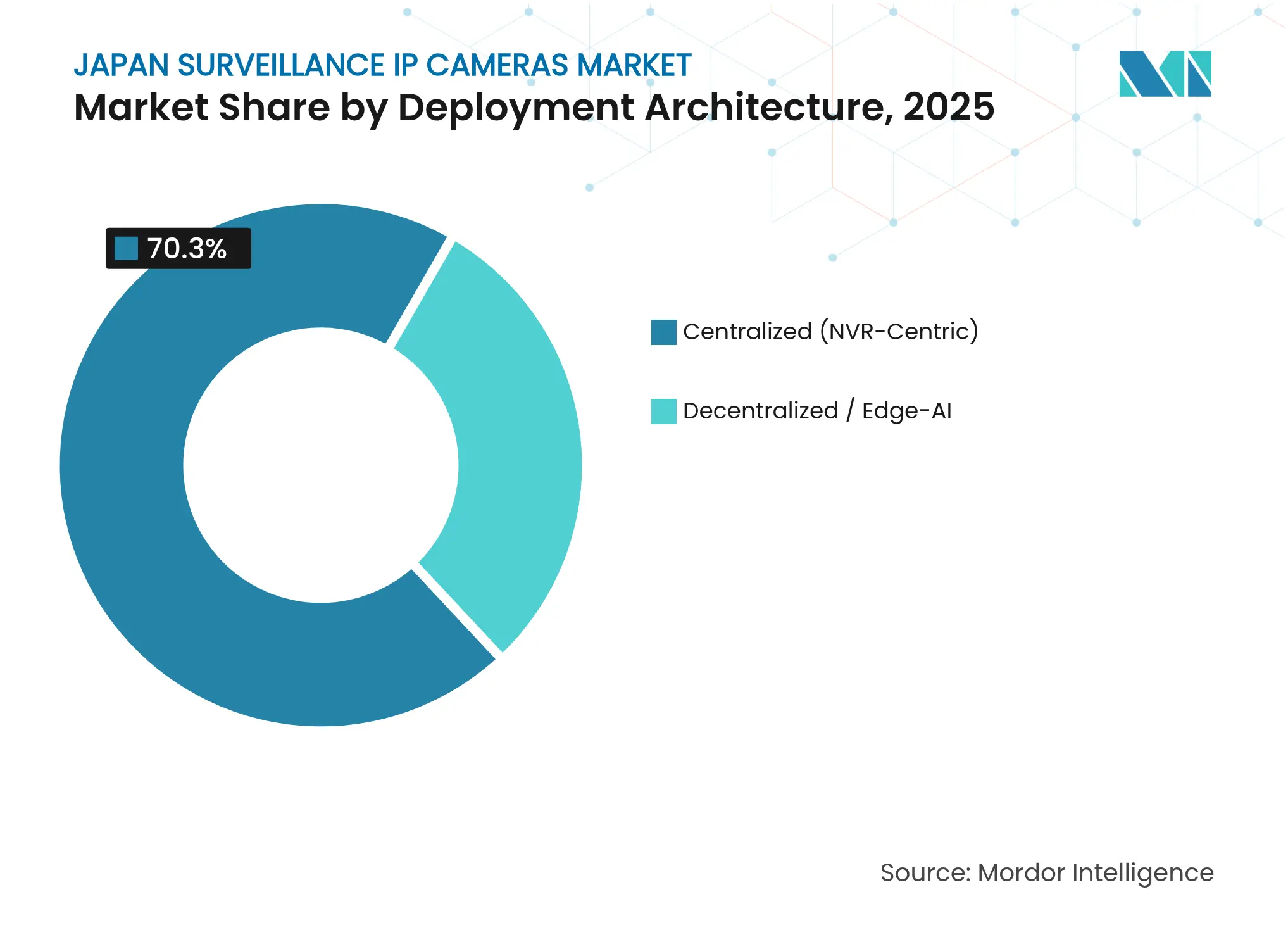

- Por arquitectura de implementación, los sistemas NVR centralizados mantuvieron una participación del 70,30% en 2025; se proyecta que las configuraciones de IA en el borde aumenten a una CAGR del 16,65% entre 2026-2031.

- Por vertical de usuario final, Gobierno y Defensa representó el 20,60% del tamaño del mercado de cámaras IP de vigilancia de Japón en 2025; las aplicaciones de Hogar Inteligente Residencial se expanden más rápidamente a una CAGR del 14,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cámaras IP de Vigilancia de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Programas de Modernización de "Kōban" y de Ciudad Segura del Gobierno Aceleran la Adopción de Vigilancia IP en Espacios Públicos | +3.5% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Demanda Creciente de Cámaras 4K / 8 MP en Estaciones de Ferrocarril y Metro | +2.7% | Principales áreas metropolitanas (Tokio, Osaka, Nagoya) | Corto plazo (≤ 2 años) |

| Rápida Expansión del 5G Privado / Wi-Fi 6 en Fábricas Inteligentes que Habilita Cámaras IP Inalámbricas | +2.1% | Zonas industriales a nivel nacional | Mediano plazo (2-4 años) |

| Transición de NVR a Cámaras de IA en el Borde para Cumplir con los Estrictos Mandatos de Soberanía de Datos de Japón | +1.9% | Nacional | Mediano plazo (2-4 años) |

| Envejecimiento de la Población que Impulsa Cámaras de Monitoreo Remoto en Instalaciones de Atención a Personas Mayores | +1.8% | Nacional, con mayor concentración en zonas rurales | Largo plazo (≥ 4 años) |

| Aumento en la Adopción de VSaaS en la Nube por Parte de las PYME Respaldado por Subsidios de Transformación Digital | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de modernización de "Kōban" del Gobierno

Las actualizaciones a nivel nacional de las comisarías de barrio de Japón integran cámaras IP habilitadas con inteligencia artificial que admiten análisis de video en tiempo real y participación comunitaria, reforzando la confianza pública y mejorando la conciencia situacional. Los proyectos estandarizan el hardware en todos los municipios, simplificando el mantenimiento y reduciendo los costos del ciclo de vida. Los despliegues de cámaras dentro y alrededor de las instalaciones Kōban canalizan el video hacia centros de mando regionales, lo que permite una respuesta rápida a incidentes y la seguridad de los agentes. Los proveedores que destacan una sólida ciberseguridad y cadenas de suministro nacionales obtienen preferencia debido a las directrices de contratación del sector público. Se estima que el programa representa aproximadamente una cuarta parte del crecimiento total del mercado hasta 2030.

Demanda de cámaras 4K/8 MP en estaciones de ferrocarril y metro

Los operadores ferroviarios están acelerando la modernización con cámaras 4K como parte de un mandato gubernamental que exige cobertura de video en todo el material rodante nuevo. Los nuevos trenes de la serie 4000 del metro de Fukuoka ejemplifican esta tendencia, integrando cada uno cuatro unidades de alta resolución para monitoreo remoto y análisis.[1]Mainichi. "En Japón, por primera vez en el metro, se introducirán cámaras de seguridad en un nuevo tren.", mainichi.jp/La alta densidad de píxeles respalda los proyectos piloto de emisión de billetes mediante reconocimiento facial y la optimización del flujo de pasajeros, mientras que el procesamiento en el borde minimiza el consumo de ancho de banda. La próxima Expo Osaka/Kansai 2025 impulsa aún más el gasto de capital en seguridad del transporte.

Despliegue de 5G privado y Wi-Fi 6 en fábricas inteligentes

Japón ha emitido más de 2.700 licencias de 5G privado, lo que permite a los fabricantes desplegar redes inalámbricas ultrafiables de alta capacidad que potencian el análisis de video de alto ancho de banda.[2]Verizon, "Enfoque en el 5G Privado por País," verizon.comLas plantas piloto operadas por SoftBank y Sumitomo Electric lograron tasas de detección del 100% de los movimientos de los trabajadores mediante análisis de inteligencia artificial de transmisiones 4K. Las soluciones Wi-Fi 6 y el emergente Wi-Fi HaLow amplían la cobertura a zonas de difícil cableado, reduciendo los costos de instalación en instalaciones heredadas y dando soporte a robots móviles equipados con cámaras PTZ.

Transición a cámaras de IA en el borde para el cumplimiento de la soberanía de datos

Las revisiones de la Ley de Protección de Información Personal (APPI) endurecen las normas que rigen los datos biométricos, lo que lleva a las empresas a procesar el video en la propia cámara para evitar la transferencia de imágenes sin procesar fuera de las instalaciones.[3]Kazuhide Ishiwaka, "Marco Jurídico de Protección de la Información Personal de Japón," wto.org Las arquitecturas de IA en el borde reducen la latencia y el ancho de banda, al tiempo que satisfacen las auditorías regulatorias que priorizan la residencia local de los datos. El presupuesto de 2024 del METI destina fondos significativos al desarrollo de inteligencia artificial generativa, lo que impulsa a los proveedores a incorporar análisis avanzados directamente en los objetivos y los conjuntos de chips.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Sólida Ley de Protección de Datos Personales (APPI) Limita los Despliegues de Reconocimiento Facial | -0.9% | Nacional | Mediano plazo (2-4 años) |

| La Alta Prima de las Cámaras de Marcas Nacionales Eleva el Costo Total de Propiedad frente a las Importaciones | -1.2% | Nacional | Largo plazo (≥ 4 años) |

| La Infraestructura de Edificios Fragmentada Dificulta las Modernizaciones PoE en Zonas Rurales | -0.8% | Zonas rurales y distritos urbanos más antiguos | Largo plazo (≥ 4 años) |

| La Volatilidad de la Cadena de Suministro de Semiconductores Afecta la Disponibilidad de Sensores 4K | -1.1% | Impacto global con implicaciones nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las sólidas limitaciones de la APPI sobre los despliegues de reconocimiento facial

La Comisión de Protección de Información Personal está considerando enmiendas para 2025 que añadirían sanciones penales por el uso indebido de datos biométricos, lo que obliga a los operadores a adoptar modelos de despliegue basados en el riesgo. Las empresas de transporte que prueban puertas de paso en el Metro de Osaka deben demostrar equidad algorítmica, minimización de datos y mecanismos de exclusión voluntaria. Estos requisitos alargan los ciclos de contratación y elevan los costos de cumplimiento, ralentizando la adopción de soluciones con gran carga analítica.

El precio premium de las marcas nacionales eleva el costo total de propiedad

Panasonic i-PRO y Sony mantienen precios premium gracias a su control de calidad y servicio posventa, pero las PYME —que constituyen el 99,7% de las empresas japonesas— a menudo carecen de presupuesto para despliegues a gran escala.[4]Marco Bianchini y Marta Lasheras Sancho, "Digitalización de las PYME para la Competitividad," oecd.org Si bien existen subsidios gubernamentales, la escasa concienciación frena su adopción. La brecha de costos está generando interés en las ofertas de VSaaS basadas en suscripción que trasladan el gasto de capital al gasto operativo, aunque dichos servicios deben seguir cumpliendo las normas de soberanía de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cámara: El Crecimiento de las PTZ Supera el Liderazgo de las Cámaras de Domo

Las unidades de domo mantuvieron una participación del 45,20% en el mercado de cámaras IP de vigilancia de Japón en 2025, impulsadas por sus carcasas resistentes al vandalismo y un factor de forma que se integra en los entornos públicos. Se prevé que los modelos PTZ, apoyados por el zoom y la inclinación de control remoto, se expandan a una CAGR del 14,32%, ofreciendo a los operadores una cobertura que ahorra mano de obra en sitios de gran superficie, como parques logísticos.

El sensor 4K IMX585 de Sony —con una mejora de ocho veces en el rango dinámico— mejora el rendimiento tanto de las cámaras de domo como de las PTZ en situaciones de contraluz. Las cámaras de bala y de caja sirven para nichos de seguridad perimetral, mientras que las unidades encubiertas respaldan la observación en cajeros automáticos e instalaciones de atención a personas mayores donde la discreción es fundamental. La innovación continua en cámaras de esquina habilitadas con inteligencia artificial subraya el enfoque de los proveedores nacionales en casos de uso especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución: Las Cámaras UHD Aceleran la Adopción Impulsada por el Detalle

Los modelos Full-HD+ (3–5 MP) lideraron en 2025 con una participación del 47,10%, equilibrando claridad y eficiencia de almacenamiento. El segmento 4K/UHD está previsto que crezca a una CAGR del 16,02% a medida que los operadores ferroviarios y las autoridades municipales demandan mayores recuentos de píxeles para el análisis de matrículas y reconocimiento facial.

Los desafíos de almacenamiento se están aliviando gracias a los ASIC de compresión en el borde y a códecs más inteligentes de las marcas nacionales, lo que permite transmisiones UHD sin incrementos proporcionales de ancho de banda. Las cámaras HD ≤2 MP persisten en despliegues sensibles al presupuesto, mientras que los clientes empresariales especifican cada vez más sensores de ≥8 MP para imágenes de calidad probatoria.

Por Conectividad y Alimentación: Las Opciones Inalámbricas Ganan Impulso

El PoE con cable mantuvo el 61,10% del tamaño del mercado de cámaras IP de vigilancia de Japón en 2025, valorado por su fiabilidad y su sencilla entrega de energía. Sin embargo, las unidades inalámbricas —que aprovechan el 5G privado y el Wi-Fi 6— crecen a una CAGR del 14,72% a medida que las fábricas y los recintos de eventos temporales evitan el costoso cableado.

Los proyectos piloto de 5G industrial demuestran análisis perfectos a nivel de fotograma con una latencia inferior a 10 ms, validando el uso inalámbrico para tareas críticas de seguridad. Los híbridos de batería solar cubren las brechas de infraestructura remota, como diques y túneles de montaña, donde el acceso a la red eléctrica es limitado pero el monitoreo es obligatorio.

Por Arquitectura de Implementación: La IA en el Borde Remodela el Diseño de Sistemas

Las plataformas NVR centralizadas aún representan una participación del 70,30%, pero los nodos de IA en el borde están escalando a una CAGR del 16,65% para satisfacer los requisitos regulatorios y de latencia. Se espera que la participación del mercado de cámaras IP de vigilancia de Japón se incline hacia los modelos descentralizados después de 2027, respaldada por las subvenciones del METI para conjuntos de chips de inteligencia artificial generativa.

El procesamiento en el borde reduce las superficies de ataque al localizar los datos y disminuir el tráfico hacia la nube o los centros de datos. Los proveedores se diferencian mediante SoC propietarios y análisis en contenedores que los instaladores pueden actualizar sin reemplazar el hardware, reduciendo el costo total de propiedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Hogar Inteligente Residencial Lidera la Curva de Crecimiento

Gobierno y Defensa representó el 20,60% de los ingresos de 2025, anclado por las actualizaciones de Kōban y la vigilancia de infraestructuras críticas. Los compradores de hogares inteligentes residenciales adoptan cámaras conectadas a la nube a una CAGR del 14,85%, impulsados por residentes de edad avanzada que buscan capacidad de verificación remota para la salud y la seguridad.

Las entidades de transporte adoptan el video a bordo, con los trenes de metro más nuevos de Fukuoka como pioneros en la cobertura 4K en el interior de los vagones. Las instalaciones industriales despliegan visión habilitada en el borde junto con robots autónomos para contrarrestar la escasez de mano de obra, mientras que las cadenas minoristas incorporan análisis para el flujo de compradores y la prevención de pérdidas.

Análisis Geográfico

El Gran Tokio y el clúster de Kanto circundante siguen siendo los mayores compradores, combinando campus corporativos, ministerios gubernamentales y las líneas de cercanías más concurridas del país. Los corredores de Osaka y Nagoya aceleran el gasto de cara a la Expo 2025 y las extensiones del Shinkansen, centrándose en actualizaciones 4K y proyectos piloto de emisión de billetes mediante reconocimiento facial.

En las prefecturas rurales, el envejecimiento de la población impulsa la adopción de cámaras conectadas a la nube en clínicas de atención a personas mayores y hogares privados, respaldada por subsidios en el marco de la iniciativa "Ciudad Jardín Digital". El backhaul de LTE privado y Wi-Fi HaLow aborda las brechas de conectividad en terrenos montañosos.

Las regiones del norte, como Hokkaido, demandan carcasas reforzadas homologadas para operaciones bajo cero y carga de nieve, creando oportunidades de nicho para unidades resistentes a las inclemencias del tiempo. Las encuestas de aceptación pública destacan niveles de confianza más altos cuando los despliegues se comunican de forma transparente, una práctica recomendada que se emula a nivel nacional.

Panorama Competitivo

El mercado de cámaras IP de vigilancia de Japón está moderadamente concentrado. Panasonic i-PRO y Sony aprovechan la fabricación nacional, los estrictos controles de calidad y la alineación con los requisitos de la APPI para mantener su participación. Hikvision y Dahua compiten en precio, pero enfrentan escrutinio en materia de seguridad de datos, lo que limita su penetración en infraestructuras críticas.

Las alianzas estratégicas configuran la diferenciación. Yamaman, J MaaS y Panasonic Connect introdujeron la emisión de billetes mediante reconocimiento facial, reduciendo los costos de emisión en un 30%. SoftBank agrupa servicios de 5G privado con análisis de cámaras en proyectos de fábricas inteligentes para consolidar contratos empresariales.

Las hojas de ruta de productos se centran en la inteligencia artificial integrada. La cámara de esquina de Panasonic para 2025 integra clasificación de objetos en el dispositivo, mientras que Canon aprovecha el software de Axis Communications para ofertas de VMS escalables. Los emergentes actores de VSaaS, como Eagle Eye Networks, captan a las PYME que se resisten al alto gasto de capital pero aún exigen opciones de alojamiento soberano.

Líderes de la Industria de Cámaras IP de Vigilancia de Japón

Sony Corporation

Japan Security System Corporation

Panasonic i-PRO Sensing Solutions Co., Ltd.

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: IronYun lanzó Vaidio 6.2, añadiendo federación a gran escala y seguimiento entre cámaras a su suite de visión de inteligencia artificial, con el objetivo de un despliegue acelerado en instalaciones japonesas centradas en el borde.

- Abril 2025: Panasonic i-PRO lanzó una cámara de esquina habilitada con inteligencia artificial diseñada para zonas de alta seguridad, integrando análisis en el borde en un factor de forma compacto y resistente a la manipulación.

- Abril 2025: e-con Systems presentó la cámara USB 4K See3CAM_CU83 en el Image Sensing Show 2025, destacando los casos de uso de visión integrada para transporte y comercio minorista.

- Marzo 2025: Sony Semiconductor Solutions amplió su capacidad de sensores de imagen para satisfacer la creciente demanda de vigilancia 4K, subrayando una estrategia de precios premium centrada en el liderazgo en rango dinámico.

Alcance del Informe del Mercado de Cámaras IP de Vigilancia de Japón

Una cámara IP, abreviatura de cámara de protocolo de internet, transmite y recibe imágenes de video a través de una red IP. Empleada principalmente para vigilancia, se distingue de las cámaras CCTV analógicas tradicionales al eliminar la necesidad de un dispositivo de grabación dedicado, dependiendo únicamente de una red local. Estas cámaras se integran perfectamente en las redes, de manera similar a como lo hacen los teléfonos y los ordenadores.

El mercado de cámaras IP de vigilancia de Japón está segmentado por vertical de usuario final (instituciones bancarias y financieras, transporte e infraestructura, gobierno y defensa, sanidad, industrial, comercio minorista, empresas, residencial y otros (hostelería e institutos educativos)). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Domo |

| Bala |

| PTZ |

| Caja y Cubo |

| Encubierta / Pinholo |

| ≤2 MP HD |

| 3-5 MP Full-HD+ |

| 4K / ≥ 8 MP UHD |

| >12 MP Multisensor |

| Con Cable (PoE) |

| Inalámbrico (Wi-Fi, 5G/LTE) |

| Alimentado por Batería / Energía Solar |

| Centralizada (Centrada en NVR) |

| Descentralizada / IA en el Borde |

| Gobierno y Defensa |

| Transporte e Infraestructura |

| Instituciones Bancarias y Financieras |

| Comercio Minorista y Centros Comerciales |

| Industrial y Fábrica Inteligente |

| Sanidad y Atención a Personas Mayores |

| Campus Corporativos y Empresas |

| Hogar Inteligente Residencial |

| Hostelería y Educación |

| Por Tipo de Cámara | Domo |

| Bala | |

| PTZ | |

| Caja y Cubo | |

| Encubierta / Pinholo | |

| Por Resolución | ≤2 MP HD |

| 3-5 MP Full-HD+ | |

| 4K / ≥ 8 MP UHD | |

| >12 MP Multisensor | |

| Por Conectividad y Alimentación | Con Cable (PoE) |

| Inalámbrico (Wi-Fi, 5G/LTE) | |

| Alimentado por Batería / Energía Solar | |

| Por Arquitectura de Implementación | Centralizada (Centrada en NVR) |

| Descentralizada / IA en el Borde | |

| Por Vertical de Usuario Final | Gobierno y Defensa |

| Transporte e Infraestructura | |

| Instituciones Bancarias y Financieras | |

| Comercio Minorista y Centros Comerciales | |

| Industrial y Fábrica Inteligente | |

| Sanidad y Atención a Personas Mayores | |

| Campus Corporativos y Empresas | |

| Hogar Inteligente Residencial | |

| Hostelería y Educación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cámaras IP de vigilancia de Japón?

El mercado se sitúa en 2.850 millones de USD en 2026 y se prevé que alcance los 5.400 millones de USD en 2031, creciendo a una CAGR del 13,62% durante 2026-2031.

¿Qué tipo de cámara crece más rápido en Japón?

Las cámaras PTZ avanzan a una CAGR del 14,32% gracias a sus funciones de control remoto que ahorran mano de obra.

¿Cómo están configurando las regulaciones de soberanía de datos las arquitecturas de implementación?

Las estrictas normas de la APPI están acelerando la transición desde los sistemas NVR centralizados hacia las cámaras de IA en el borde que procesan el video localmente.

¿Por qué están ganando terreno las cámaras IP inalámbricas?

Las redes de 5G privado y Wi-Fi 6 reducen los costos de instalación y habilitan análisis de baja latencia en fábricas inteligentes y recintos temporales.

¿Qué vertical de usuario final ofrece la mayor oportunidad de crecimiento?

Los despliegues de hogares inteligentes residenciales lideran el crecimiento a una CAGR del 14,85% a medida que los propietarios de edad avanzada adoptan soluciones de monitoreo remoto.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores poseen algo más del 60% de la participación, lo que indica una concentración moderada con una sólida fidelidad a las marcas nacionales.

Última actualización de la página el: