Tamaño y Participación del Mercado de Videovigilancia de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

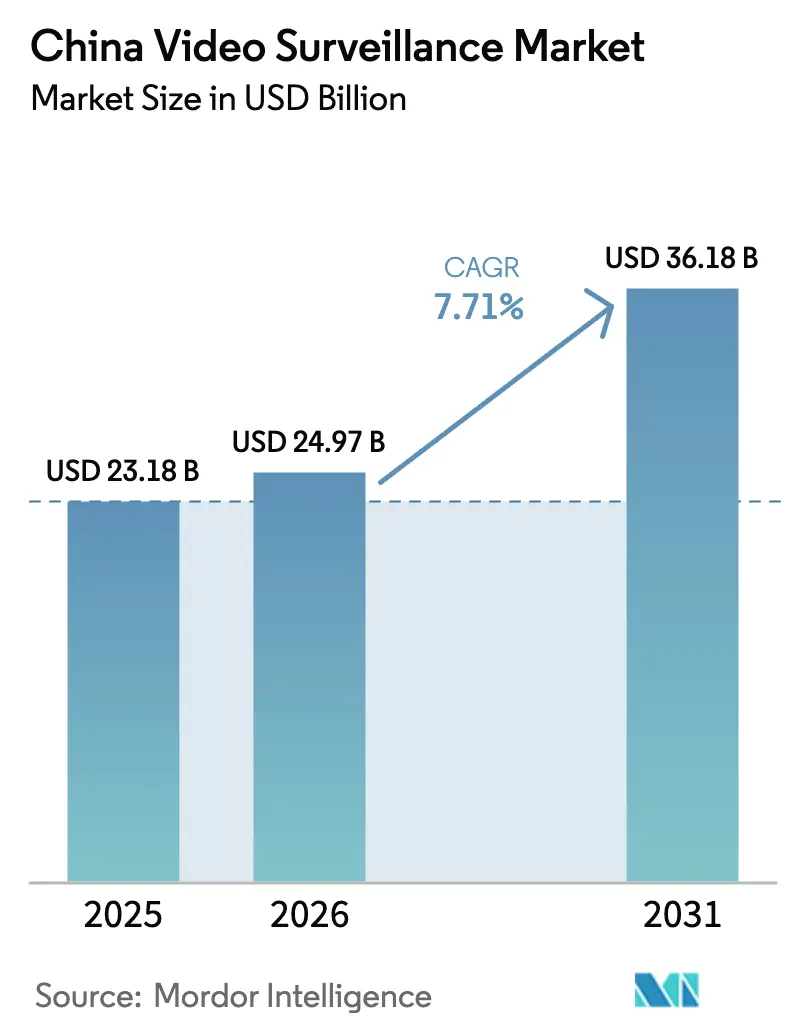

| Tamaño del mercado en el año base (2025) | 23.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.71% CAGR |

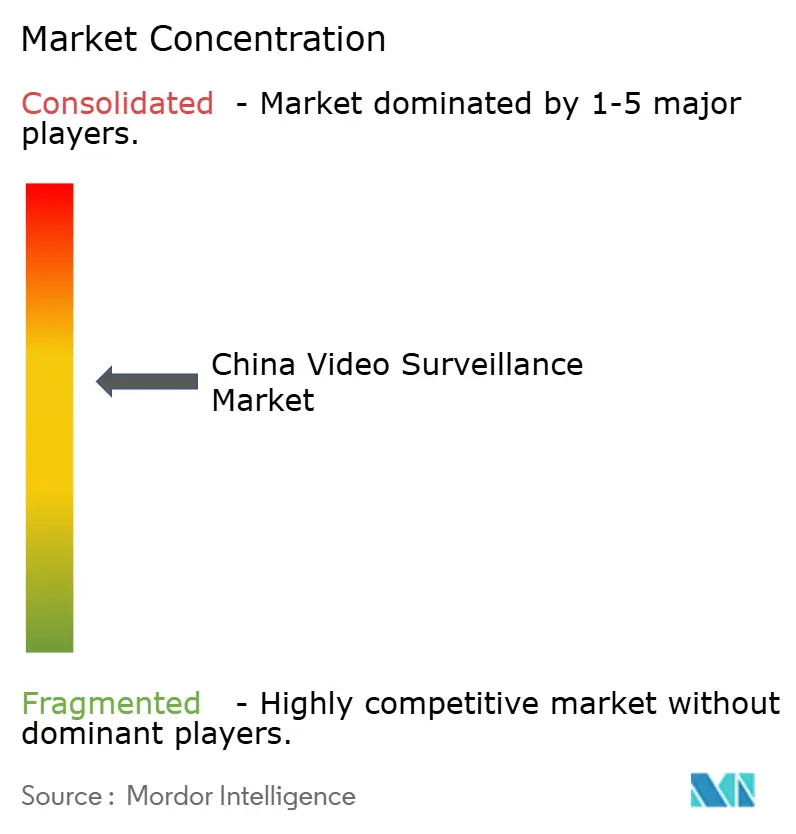

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videovigilancia de China por Mordor Intelligence

El tamaño del mercado de videovigilancia de China fue valorado en USD 23.180 millones en 2025 y se estima que crecerá desde USD 24.970 millones en 2026 hasta alcanzar USD 36.180 millones en 2031, a una CAGR del 7,71% durante el período de pronóstico (2026-2031). El sólido financiamiento gubernamental para los programas de ciudades seguras, las actualizaciones constantes hacia cámaras de mayor resolución y la continua integración de AIoT mantienen la demanda resiliente incluso cuando la competencia de precios en hardware se intensifica.[1]Hangzhou Hikvision Digital Technology Co., Ltd., "Informe Anual 2024," cninfo.com.cn Los proveedores nacionales están ampliando sus fuentes de ingresos a través de VSaaS basado en la nube, análisis inteligente para el comercio minorista y sistemas de transporte inteligente, mientras que el rápido despliegue del 5G respalda un uso más amplio de implementaciones inalámbricas. Las normas más estrictas sobre reconocimiento facial vigentes desde junio de 2025 están orientando a los proveedores hacia tecnologías que mejoran la privacidad y cumplen con los nuevos mandatos de consentimiento y protección de datos. Al mismo tiempo, los controles de exportación de EE. UU. sobre chips avanzados están acelerando la sustitución de semiconductores nacionales, lo que modera los márgenes a corto plazo pero refuerza la resiliencia de la cadena de suministro a largo plazo.

Conclusiones Clave del Informe

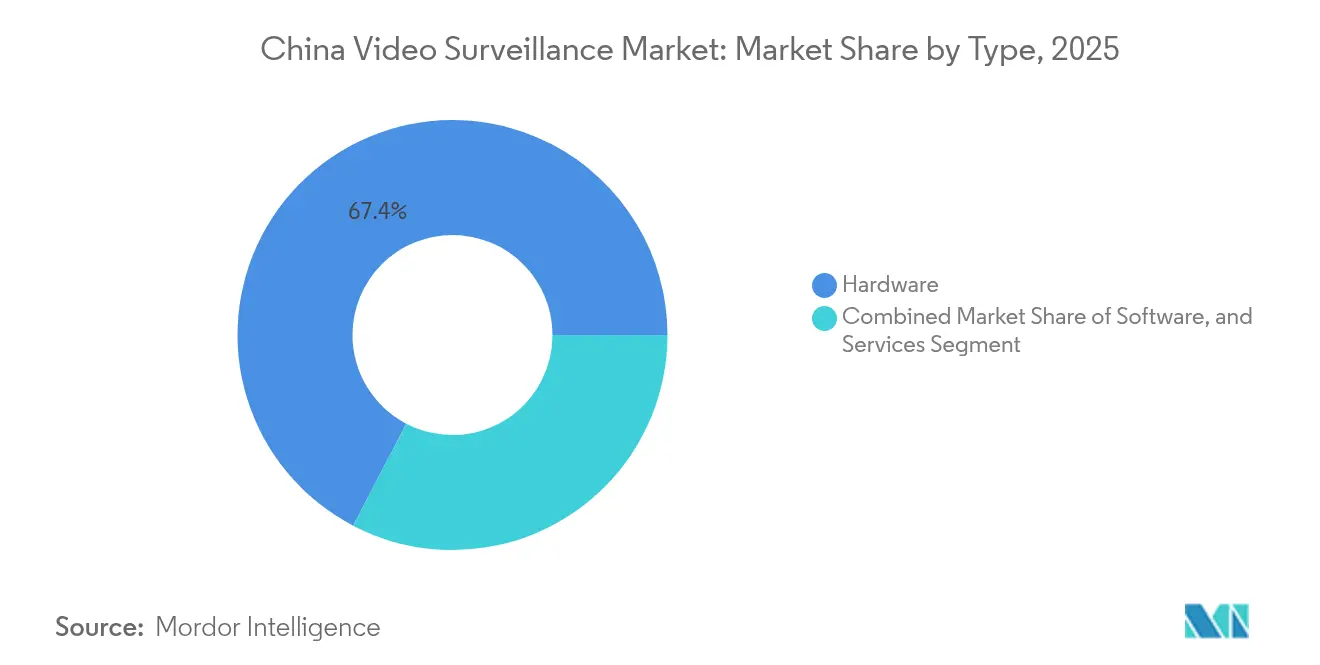

- Por tipo, el hardware lideró con el 67,35% de la participación del mercado de videovigilancia de China en 2025, mientras que se proyecta que VSaaS se expandirá a una CAGR del 9,35% hasta 2031.

- Por aplicación, la vigilancia urbana y la seguridad pública representaron el 43,55% del mercado de videovigilancia de China en 2025; las implementaciones residenciales avanzan a una CAGR del 8,38% hasta 2031.

- Por resolución de cámara, los dispositivos Full HD representaron el 35,45% del tamaño del mercado de videovigilancia de China en 2025, mientras que las cámaras de ≥4K crecen a una CAGR del 8,74%.

- Por conectividad, los sistemas cableados mantuvieron una participación del 83,25% en 2025, aunque las soluciones inalámbricas registran una CAGR del 8,46% hasta 2031.

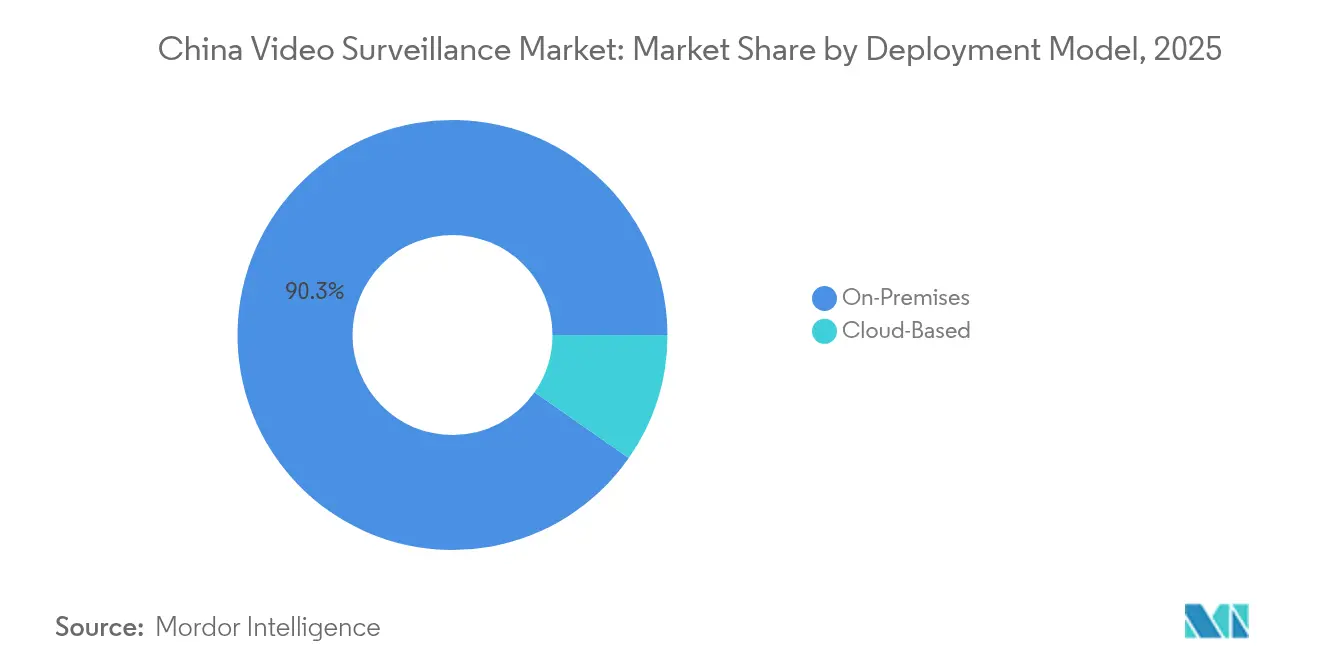

- Por modelo de implementación, las arquitecturas locales representaron el 90,30% del mercado de videovigilancia de China en 2025, mientras que las implementaciones en la nube crecen a una CAGR del 9,12%.

- Hikvision, Dahua y Uniview controlaron conjuntamente cerca del 58,85% de la participación del mercado de videovigilancia de China en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Videovigilancia de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes iniciativas urbanas de ciudades seguras respaldadas por financiamiento gubernamental | +2.1% | A nivel nacional, con mayor intensidad en ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Expansión de cámaras inteligentes impulsadas por IA para vigilancia pública en tiempo real | +1.8% | A nivel nacional, con adopción temprana en las provincias costeras del este | Mediano plazo (2-4 años) |

| Integración de la videovigilancia con plataformas IoT a escala urbana | +1.5% | Grandes metrópolis con infraestructura avanzada de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Caída del precio por megapíxel en la producción nacional de sensores CMOS | +1.2% | A nivel nacional, con centros de producción en Shenzhen y Shanghái | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Iniciativas Urbanas de Ciudades Seguras Respaldadas por Financiamiento Gubernamental

Los programas de seguridad pública a gran escala, como el Proyecto Xueliang (Ojos Agudos), continúan siendo el ancla de la demanda en el mercado de videovigilancia de China. Casi 800 proyectos piloto de ciudades inteligentes posicionan al país como el mayor inversor individual en infraestructura de seguridad por video, con un gasto acumulado que supera los USD 38.920 millones en 2023. Los despliegues provinciales priorizan la interconexión de redes de cámaras urbanas y rurales, ampliando la cobertura y habilitando centros de mando unificados. Los proveedores se benefician de marcos de adquisición plurianuales que estabilizan los pronósticos de volumen y reducen el riesgo de las inversiones en I+D. La agenda de ciudades seguras abarca cada vez más la optimización del tráfico y el monitoreo ambiental, integrando las cámaras como sensores IoT centrales en lugar de dispositivos de seguridad independientes. Esta amplitud amplía los grupos de ingresos más allá de la vigilancia clásica hacia servicios de operaciones cívicas basadas en datos.

Expansión de Cámaras Inteligentes Impulsadas por IA para Vigilancia Pública en Tiempo Real

Se prevé que las cámaras habilitadas con IA alcancen el 63% de los envíos de cámaras de red para 2024, acelerando el análisis de comportamiento y la respuesta proactiva a incidentes. Los algoritmos suministrados por empresas como SenseTime y Megvii respaldan el análisis facial, de marcha y de densidad de multitudes, lo que acorta los ciclos de identificación de amenazas. Las oficinas de policía provinciales ahora presupuestan la IA en el borde como especificación estándar, elevando el precio de venta promedio de referencia a pesar de la mercantilización del hardware. La formación de la Asociación China de Seguridad y Desarrollo de IA en 2025 está institucionalizando salvaguardas para un despliegue responsable, lo que debería reforzar la confianza en la adopción a largo plazo entre los compradores municipales.[2]Concordia AI, "Seguridad de IA en China #19", aisafetychina.substack.com

Integración de la Videovigilancia con Plataformas IoT a Escala Urbana (p. ej., OneNET)

La plataforma OneNET de China Mobile integra más de 670 millones de puntos finales IoT, incluidas cámaras de vigilancia, en una capa de datos unificada. La conectividad fluida permite que las transmisiones de video informen los algoritmos de señales de tráfico, los sensores ambientales y los sistemas de respuesta a emergencias. El análisis entre dominios desbloquea presupuesto adicional de los departamentos de gestión urbana más allá de la seguridad pública, aumentando el gasto total direccionable por ciudad. Los proveedores que integran compatibilidad con MQTT y LwM2M en las cámaras aceleran la incorporación plug-and-play a estas plataformas municipales.

Caída del Precio por Megapíxel en la Producción Nacional de Sensores CMOS

Los fabricantes de sensores locales como SmartSens enviaron 146 millones de unidades CIS para cámaras de seguridad en 2020 y desde entonces han ampliado su capacidad, reduciendo los precios promedio de las cámaras en un estimado del 15% en 2025.[3]EEWORLD, "SmartSens se incorpora al Consejo de Innovación Científica y Tecnológica," eeworld.com.cn El menor costo de los sensores permite la adopción de ≥4K en segmentos de gama media y libera presupuestos para chipsets de IA y software de análisis. La caída de precios también apoya el mercado residencial, donde los consumidores son muy sensibles al precio pero favorecen cada vez más una mayor definición para la integración en el hogar inteligente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escrutinio público sobre la privacidad de datos y el reconocimiento facial | –0.8% | A nivel nacional, con mayor intensidad en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Controles de exportación de la Lista de Entidades de EE. UU. que restringen el suministro de chips avanzados | –0.6% | A nivel nacional, concentrado en líneas de alta gama | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio Público sobre la Privacidad de Datos y el Reconocimiento Facial

Las Medidas de Gestión de Seguridad para la Tecnología de Reconocimiento Facial, vigentes desde junio de 2025, exigen consentimiento explícito, métodos de verificación alternativos y evaluaciones de impacto, lo que aumenta la complejidad del cumplimiento para los operadores comerciales. La campaña de aplicación de finales de 2024 en Shanghái contra la captura biométrica no autorizada ilustra una supervisión local más estricta.[4]Biometric Update, "Shanghái Toma Medidas Contra el Uso del Reconocimiento Facial por Parte de las Empresas," biometricupdate.com Los proveedores están respondiendo con funciones de anonimización, opciones de procesamiento en el dispositivo y algoritmos de enmascaramiento de privacidad para mantener la viabilidad de los proyectos. No obstante, los calendarios de instalación para algunas implementaciones minoristas y residenciales se están alargando a medida que se amplían las revisiones legales.

Controles de Exportación de la Lista de Entidades de EE. UU. que Restringen el Suministro de Chips Avanzados

Las prohibiciones sobre tecnología avanzada de semiconductores de EE. UU. limitan los aceleradores de IA vitales para el análisis en tiempo real en el mercado de videovigilancia de China. Hikvision y Dahua han reorientado sus hojas de ruta de diseño hacia chipsets nacionales, al tiempo que reservan capacidad de fundición para mitigar el riesgo de suministro. Los gastos de I+D a corto plazo y los amortiguadores de inventario pesan sobre los márgenes; sin embargo, la localización forzada está fomentando un ecosistema nacional de proveedores de SoC de IA, lo que podría restaurar la autonomía del hardware a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Superan al Hardware Tradicional

El segmento de hardware generó el 67,35% de los ingresos del mercado de videovigilancia de China en 2025, lo que refleja una demanda sostenida de cámaras, NVR y servidores especializados. Sin embargo, se proyecta que la categoría de servicios, en particular VSaaS, crecerá un 9,35% anual a medida que las empresas favorecen los modelos de suscripción que convierten el gasto de capital en gasto operativo y aceleran los ciclos de actualización de funciones. El lanzamiento de la plataforma OnCloud por parte de Hanwha Vision en mayo de 2025 ejemplifica la intención competitiva de capturar ingresos recurrentes de mayor margen.

Los principales actores establecidos están reposicionando su marca en torno al "IoT inteligente" para señalar una migración estratégica más allá del hardware de consumo masivo. Las líneas de negocio innovadoras superaron por primera vez las ventas domésticas principales de Hikvision en 2024, lo que subraya el desplazamiento de los grupos de beneficios. Se prevé que el tamaño del mercado de videovigilancia de China para los servicios reduzca la brecha de ingresos con el hardware a medida que el análisis de IA, el monitoreo del estado de los dispositivos y los complementos de ciberseguridad amplíen las propuestas de valor de VSaaS. Los proveedores de hardware están contrarrestando la mercantilización integrando módulos de IA en el borde y chips de arranque seguro que aumentan los costos de cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: El Crecimiento Inalámbrico Desafía el Dominio Cableado

Las soluciones cableadas mantuvieron el 83,25% de la participación del mercado de videovigilancia de China en 2025, ya que la fiabilidad y el ancho de banda siguen siendo críticos para las redes de seguridad pública y las instalaciones industriales. Las redes troncales de fibra óptica admiten el transporte de 4K sin pérdidas y las arquitecturas de almacenamiento centralizado que muchos municipios aún prefieren.

Sin embargo, las implementaciones inalámbricas se están expandiendo a una CAGR del 8,46%, impulsadas por una cobertura 5G a nivel nacional que supera los 800 millones de conexiones a finales de 2023 y que está a punto de cruzar los 1.000 millones en 2024. Se espera que el tamaño del mercado de videovigilancia de China para soluciones inalámbricas se acelere a medida que el 5G Avanzado reduzca la latencia y mejore el rendimiento del enlace ascendente, permitiendo instalaciones de cámaras en ubicaciones que anteriormente eran demasiado costosas para la instalación de cableado. Las cadenas minoristas, los municipios rurales y los recintos de eventos temporales favorecen los enrutadores LTE Cat.1 bis para el backhaul rentable, demostrando que lo inalámbrico es una alternativa ágil durante las moratorias de construcción o las limitaciones del terreno.

Por Resolución de Cámara: 4K y Superior Impulsa el Crecimiento Premium

Las cámaras Full HD representaron el 35,45% del mercado de videovigilancia de China en 2025, proporcionando una combinación óptima de precio y rendimiento para las implementaciones convencionales. El segmento de ≥4K, que registra una CAGR del 8,74%, se está incorporando rápidamente en los centros de transporte y casinos donde la precisión del análisis depende de la densidad de píxeles. El tamaño del mercado de videovigilancia de China para cámaras de ≥4K se beneficia de las caídas de precios de los sensores CIS nacionales y de las innovaciones HDR que amplían el rango operativo en condiciones de iluminación complejas.

Los dispositivos heredados de ≤720p persisten en infraestructuras analógicas heredadas, aunque incluso los municipios más sensibles al costo están planificando actualizaciones por fases vinculadas a ciclos de adquisición plurianuales. Los proveedores de almacenamiento están lanzando matrices de alta capacidad y preparadas para IA que combinan niveles NVMe con archivos fríos para contener el costo total de propiedad a medida que el volumen de datos de video aumenta a escala de zettabytes.

Por Modelo de Implementación: La Adopción de la Nube se Acelera a Pesar del Dominio Local

Las arquitecturas locales representaron el 90,30% de las instalaciones del mercado de videovigilancia de China en 2025, impulsadas por los mandatos de soberanía de datos y los estrictos requisitos de latencia para los casos de uso de las fuerzas del orden. Sin embargo, los modelos en la nube crecen un 9,12% anual a medida que los operadores de telecomunicaciones agrupan cómputo, almacenamiento y análisis de IA en proyectos municipales de ciudades inteligentes. Las topologías híbridas que descargan la inferencia a dispositivos en el borde mientras archivan las grabaciones en centros de datos regionales están ganando terreno, cumpliendo tanto los objetivos de capacidad de respuesta como los de cumplimiento normativo.

La economía de las suscripciones resuena especialmente entre las pymes que buscan análisis de nivel empresarial sin costosas salas de servidores. Se espera que la participación del mercado de videovigilancia de China para los servicios en la nube aumente a medida que marcos de certificación como ETSI EN 303 645 tranquilicen a los usuarios finales sobre los niveles de refuerzo cibernético.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Crecimiento Residencial Complementa el Núcleo de Seguridad Pública

Los proyectos de vigilancia urbana y seguridad pública representaron el 43,55% del valor del mercado de videovigilancia de China en 2025 y siguen siendo el segmento ancla bajo los programas Tianwang y Xueliang. Las implementaciones municipales integran cámaras con reconocimiento de matrículas y control de señales de tráfico para optimizar la movilidad urbana y salvaguardar los espacios públicos.

La categoría residencial es la aplicación de más rápido crecimiento con una CAGR del 8,38%, impulsada por ofertas de hogar inteligente integradas de operadores de telecomunicaciones y plataformas de comercio electrónico. Los timbres asequibles de 2K y las cámaras Wi-Fi de batería atraen a los propietarios de clase media emergente que buscan comodidad y tranquilidad. Las cadenas minoristas comerciales y los parques logísticos aprovechan el análisis para la gestión de colas, el mapeo de calor y la reducción de mermas de inventario, ampliando los casos de uso que sustentan la demanda del mercado de videovigilancia de China más allá de la seguridad hacia la inteligencia operativa.

Análisis Geográfico

Las provincias costeras del este —incluidas Shanghái, Guangdong y Jiangsu— constituyen el epicentro de las implementaciones avanzadas, respaldadas por una mayor capacidad fiscal y una densa urbanización. La adopción piloto de cámaras de IA de ≥4K y sistemas híbridos de borde-nube es más pronunciada aquí, estableciendo a menudo estándares de referencia que luego se replican a nivel nacional. Los gobiernos locales integran el análisis de nube policial con conjuntos de datos de transporte y medioambiente, generando oportunidades de financiamiento multidepartamental para los proveedores.

Las provincias del centro y el oeste están reduciendo la brecha tecnológica a través del mandato del Proyecto Xueliang para una cobertura urbano-rural unificada, expandiendo las redes de vigilancia hacia las cabeceras de condado y los comités de aldea. Los paquetes de financiamiento vinculados a las aspiraciones de ciudades inteligentes aceleran los despliegues en terrenos vírgenes que superan la infraestructura analógica heredada, impulsando la densidad incremental de cámaras y los pedidos de equipos de red.

Hong Kong, que opera bajo un régimen regulatorio diferenciado, planea agregar 2.000 nuevas cámaras preparadas para IA en 2024, elevando la sofisticación de las implementaciones hacia los estándares del continente mientras mantiene los mecanismos de supervisión de la privacidad. Los proveedores con experiencia comprobada en ambas jurisdicciones disfrutan de una ventaja competitiva para cumplir con las especificaciones matizadas de adquisición y cumplimiento normativo.

Panorama Competitivo

La estructura del mercado sigue siendo concentrada: Hikvision, Dahua y Uniview controlaron colectivamente casi el 60% de la participación del mercado de videovigilancia de China en 2024. Hikvision reportó ingresos de RMB 92.500 millones (USD 12.850 millones) pero una caída del 15,10% en el beneficio neto, intensificando su diversificación hacia la robótica y la electrónica automotriz para recuperar margen. La desinversión de RMB 717 millones (USD 99,6 millones) de Dahua en su filial de hogar inteligente reenfoca el capital en las competencias centrales de AIoT, señalando una racionalización de la cartera en respuesta a la saturación competitiva.

La intensidad en I+D es el principal diferenciador: Hikvision invirtió RMB 11.864 millones (USD 1.650 millones) en 2024, acumulando más de 10.580 patentes que refuerzan las barreras de entrada y respaldan el posicionamiento premium en chips de IA y marcos de aprendizaje profundo. Los disruptores emergentes incluyen proveedores de software de IA de nicho que ofrecen análisis de anonimización y reidentificación entre cámaras que se adaptan a las bases instaladas, erosionando el bloqueo del hardware. Las alianzas estratégicas entre operadores de telecomunicaciones y proveedores de plataformas alteran aún más la dinámica de los canales, con paquetes integrados de conectividad más VSaaS que amenazan los márgenes de los distribuidores tradicionales.

Líderes de la Industria de Videovigilancia de China

Hangzhou Hikvision Digital Technology Co., Ltd.

Uniview Technologies Co., Ltd.

Sunell Technology Corporation

The Infinova Group

Zhejiang Dahua Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Hanwha Vision lanzó OnCloud, una plataforma VSaaS directa a la nube que aprovecha la búsqueda con IA, el soporte móvil y la compatibilidad con cámaras de múltiples proveedores, alineándose con el giro del mercado hacia modelos de ingresos centrados en servicios

- Abril 2025: Los ingresos del primer trimestre de Hikvision aumentaron un 4,01% interanual hasta RMB 18.532 millones, mientras que el beneficio neto aumentó un 6,41%, reflejando las primeras ganancias de la diversificación internacional

- Marzo 2025: Las nuevas normas de reconocimiento facial de China entraron en vigor, lo que llevó a los proveedores a acelerar las funciones de mejora de la privacidad y a reforzar los flujos de trabajo de gobernanza de datos

- Marzo 2025: Dahua vendió una participación del 32,73% en Hangzhou Huacheng Network Technology por RMB 717 millones, redirigiendo el capital hacia el núcleo de I+D en IA y los segmentos verticales empresariales

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de videovigilancia de China como todos los ingresos obtenidos dentro de la China continental por la venta, arrendamiento o suscripción de cámaras orientadas a la seguridad, grabadoras, software de gestión de video, módulos de análisis y soluciones de videovigilancia como servicio (VSaaS) que proporcionan imágenes en vivo o grabadas para seguridad, prevención de pérdidas o monitoreo operativo. Según Mordor Intelligence, el año base es 2024, y el modelo rastrea el hardware instalado, las tarifas recurrentes de la nube y las licencias de software vinculadas a esos dispositivos.

Exclusiones del Alcance: Las cámaras web de consumo, las cámaras de tablero vendidas a través del comercio minorista y las cámaras de televisión de radiodifusión quedan excluidas porque están orientadas al entretenimiento personal o a la creación de contenido mediático en lugar de a la seguridad.

Descripción General de la Segmentación

- Por Tipo

- Hardware

- Cámara

- Analógica

- Cámara IP

- Híbrida

- Almacenamiento

- Cámara

- Software

- Análisis de Video

- Software de Gestión de Video

- Servicios (VSaaS)

- Hardware

- Por Conectividad

- Cableado

- Inalámbrico

- Por Resolución de Cámara

- Definición Estándar (≤720p)

- Alta Definición (720p-1080p)

- Full HD (1080p-2K)

- Ultra HD / 4K

- Superior a 4K

- Por Modelo de Implementación

- Local

- Basado en la Nube

- Por Aplicación

- Vigilancia Urbana y Seguridad Pública

- Gestión del Transporte y el Tráfico

- Comercial y Minorista

- Instalaciones Industriales

- Institucional (Educación y Salud)

- Residencial

- Defensa y Seguridad Fronteriza

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples entrevistas en profundidad con gestores de proyectos de ciudades seguras municipales, integradores de sistemas, proveedores de componentes y directores de seguridad de propiedades en provincias costeras, centrales y occidentales nos permiten verificar las bandas de precios, los ciclos de reemplazo y la intención de adopción de la nube. Estas conversaciones permiten a nuestro equipo cerrar las brechas de datos encontradas en el trabajo de escritorio y ajustar los supuestos antes del modelado final.

Investigación Documental

Comenzamos extrayendo datos abiertos de agencias de primer nivel como la Oficina Nacional de Estadísticas de China, los boletines de adquisiciones del Ministerio de Seguridad Pública, los registros de envíos de la Aduana de China y las licitaciones provinciales de ciudades inteligentes, que en conjunto señalan volúmenes y precios de venta promedio. Las asociaciones comerciales como la Asociación China de la Industria de Seguridad y Protección, los libros blancos del Grupo de Tecnología de Seguridad Municipal de Shanghái y las revistas revisadas por pares sobre visión por computadora proporcionan información sobre las curvas de adopción tecnológica.

Los archivos de empresas, las divulgaciones de bolsas de valores y los archivos de prensa de reputación recopilados a través de D&B Hoovers y Dow Jones Factiva ayudan a los analistas de Mordor a vincular el desempeño financiero con las tendencias de envío, mientras que las alertas de patentes ofrecen señales tempranas sobre la innovación en cartera. Las fuentes enumeradas ilustran la amplitud del material utilizado; los analistas revisan muchas publicaciones adicionales para validación y contexto.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los recuentos de cámaras instaladas por entorno, que luego se alinean con el gasto gubernamental en seguridad pública, las tasas de urbanización y las terminaciones de superficie comercial. Verificaciones selectivas de abajo hacia arriba, consolidaciones de envíos de fabricantes de equipos originales, verificaciones de canales y cálculos de precio de venta promedio por unidad anclan los totales. Las variables clave incluyen los desembolsos del presupuesto de ciudades seguras, la penetración de cámaras IP, el precio nacional de los sensores CMOS por megapíxel, los costos de cumplimiento de las normas de privacidad y los impactos de los controles de exportación. Los pronósticos utilizan regresión multivariante combinada con suavizado ARIMA para proyectar la demanda, mientras que el análisis de escenarios enmarca el alza y la baja en torno a perturbaciones de política o tecnología.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por tres niveles de detección de anomalías, verificaciones de varianza frente a indicadores independientes y revisión por pares antes de la aprobación. Los informes se actualizan cada año, y los analistas activan actualizaciones intermedias cuando se producen eventos materiales, como cambios de política, licitaciones importantes o perturbaciones de precios; una revisión de validación final se realiza inmediatamente antes de la entrega al cliente.

Por Qué la Línea de Base de Videovigilancia de China de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de productos, escalas de precios o cadencias de actualización, y porque convierten el yuan a dólares a tasas variadas.

Los principales factores de divergencia incluyen el tratamiento diferente de las tarifas de VSaaS, si los módulos de análisis inteligente se contabilizan como software o hardware, y cuán agresivamente cada editor proyecta hacia adelante la demanda de reemplazo posterior a la pandemia de COVID. La selección disciplinada del alcance y la actualización anual de Mordor reducen esas variaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 23.180 millones (2025) | ||

| USD 7.080 millones (2024) | Consultora Global A | El alcance limitado al hardware y el año base más antiguo excluyen los ingresos de VSaaS y análisis |

| USD 41.210 millones (2024) | Asociación de la Industria B | Contabiliza cámaras de radiodifusión y asume una escalada de precios agresiva con validación primaria limitada |

La comparación muestra que mientras otros sesgan a la baja al omitir los ingresos por servicios o sesgan al alza al incluir dispositivos adyacentes, la visión equilibrada de Mordor se mantiene rastreable a variables claras, datos actualizados y pasos reproducibles, proporcionando a los tomadores de decisiones una línea de base más sólida.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de videovigilancia de China?

El mercado se sitúa en USD 24.970 millones en 2026 y se proyecta que alcance USD 36.180 millones en 2031.

¿Qué segmento se está expandiendo más rápidamente en el mercado de videovigilancia de China?

La Videovigilancia como Servicio basada en la nube crece a una CAGR del 9,35% a medida que las organizaciones favorecen los modelos de suscripción con análisis integrado.

¿Cómo están influyendo las nuevas regulaciones de reconocimiento facial en los proveedores?

Los proveedores están mejorando el enmascaramiento de privacidad, el procesamiento en el dispositivo y los flujos de trabajo de gestión del consentimiento para cumplir con las normas vigentes desde junio de 2025.

¿Por qué están ganando impulso las cámaras de ≥4K?

La caída de los costos de los sensores nacionales y la necesidad de datos de mayor resolución para impulsar el análisis de IA están impulsando una CAGR del 8,74% en este segmento premium

¿Qué estrategias competitivas están adoptando las empresas líderes?

Los líderes del mercado se están diversificando hacia servicios AIoT, robótica y electrónica automotriz, al tiempo que aumentan el gasto en I+D para proteger la ventaja tecnológica.

¿Cómo impactarán los controles de exportación de EE. UU. en la cadena de suministro de videovigilancia de China?

Las restricciones están comprimiendo los márgenes a corto plazo, pero están catalizando una inversión acelerada en el diseño local de chips de IA y el abastecimiento alternativo de componentes.

Última actualización de la página el: