Tamaño y Participación del Mercado de Dispositivos de Ultrasonido de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

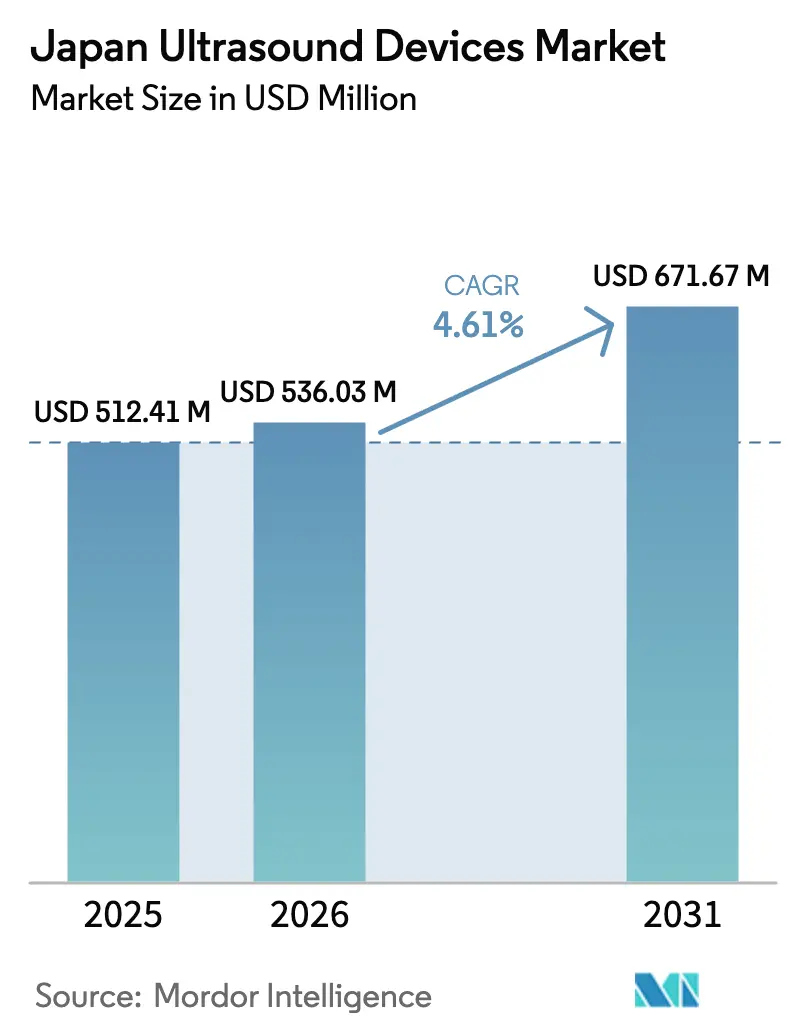

| Tamaño del mercado en el año base (2025) | 512.41 Millones de dólares |

| Tamaño del Mercado (2026) | 536.03 Millones de dólares |

| Tamaño del Mercado (2031) | 671.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido de Japón por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Ultrasonido de Japón en 2026 se estima en USD 536,03 millones, creciendo desde el valor de 2025 de USD 512,41 millones con proyecciones para 2031 que muestran USD 671,67 millones, creciendo a una CAGR del 4,61% durante 2026-2031.

El envejecimiento demográfico, la prevalencia de enfermedades crónicas y la sustitución sistemática de escáneres analógicos sustentan una demanda sostenida, mientras que las plataformas 3D/4D habilitadas con IA y los dispositivos portátiles crean nuevos grupos de ingresos en entornos de emergencia, atención primaria y atención domiciliaria. Los hospitales están renovando infraestructuras de más de cuatro décadas de antigüedad, impulsando la adquisición a corto plazo a pesar de las restricciones presupuestarias de capital bajo los pagos por grupos relacionados con el diagnóstico (DRG). Al mismo tiempo, un grupo limitado de ecografistas certificados impulsa a los proveedores hacia soluciones de imágenes automatizadas. La intensidad competitiva está moldeada por alianzas como la de Canon-Olympus en ultrasonido endoscópico, y por la aparición del ultrasonido focalizado para oncología terapéutica, ambas refuerzan la importancia estratégica de la inversión doméstica en I+D.

Conclusiones Clave del Informe

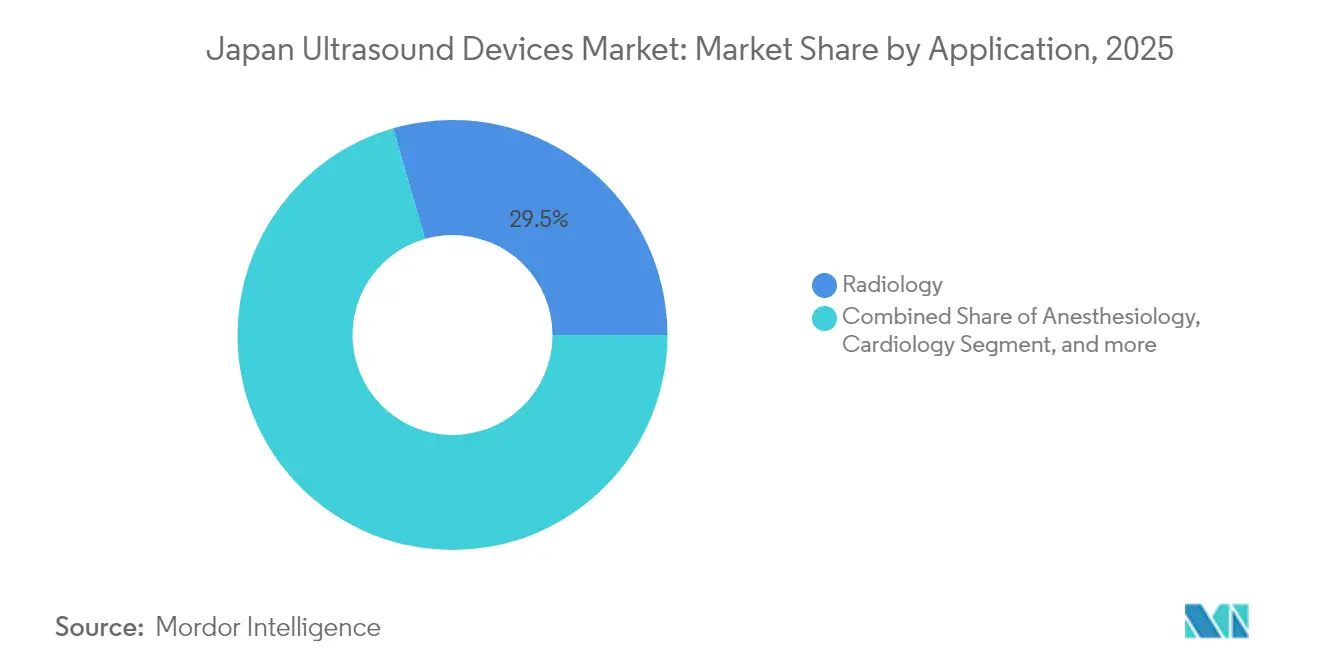

- Por aplicación, la radiología representó el 29,45% de la participación del mercado de ultrasonido de Japón en 2025, mientras que los cuidados críticos avanzan a una CAGR del 6,38% hasta 2031.

- Por tecnología, los sistemas 3D/4D representaron el 44,12% del tamaño del mercado de ultrasonido de Japón en 2025; se proyecta que el ultrasonido focalizado de alta intensidad se expanda a una CAGR del 5,79% entre 2026 y 2031.

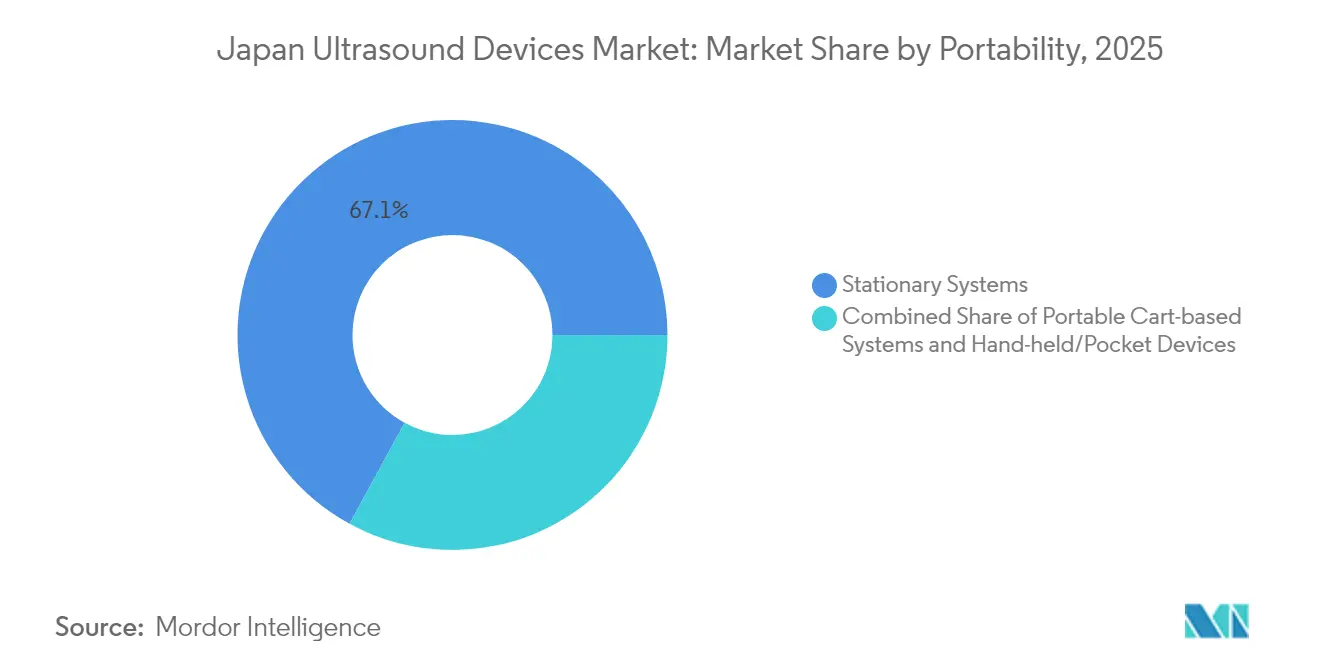

- Por portabilidad, las consolas estacionarias representaron el 67,05% del tamaño del mercado de ultrasonido de Japón en 2025, mientras que los dispositivos portátiles de mano crecen a una CAGR del 7,74% hasta 2031.

- Por usuario final, los hospitales y centros médicos académicos representaron el 56,72% de la participación del mercado de ultrasonido de Japón en 2025, pero los hospitales privados registran la CAGR más rápida del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y población envejecida | +1.2% | A nivel nacional, más fuerte en prefecturas rurales | Largo plazo (≥ 4 años) |

| Adopción acelerada de ultrasonido 3D/4D y portátil habilitado con IA | +0.9% | Centros urbanos, extendiéndose a hospitales regionales | Mediano plazo (2-4 años) |

| Iniciativas de capacitación en ultrasonido en el punto de atención financiadas por el gobierno | +0.7% | A nivel nacional, prioridad para áreas desatendidas | Corto plazo (≤ 2 años) |

| Sustitución de sistemas analógicos obsoletos | +0.8% | A nivel nacional, agudo en hospitales de 40 años de antigüedad | Mediano plazo (2-4 años) |

| Programas de detección de densidad mamaria | +0.6% | Centros de detección urbanos | Mediano plazo (2-4 años) |

| Innovación tecnológica e I+D doméstica | +0.5% | Clústeres tecnológicos de Tokio y Osaka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Población Envejecida

La demografía de mayores de 65 años en Japón supera ahora el 30% de la población, creando una demanda sostenida de imágenes cardiovasculares y musculoesqueléticas donde el ultrasonido ofrece diagnósticos no invasivos y libres de radiación. La preferencia de los pacientes mayores por la atención ambulatoria impulsa la adopción de escáneres portátiles, especialmente para servicios de salud domiciliaria y rehabilitación.[1]Ministerio de Salud, Trabajo y Bienestar, "Estrategia de Salud Digital 2025," mhlw.go.jp El Voluson Performance 18 de GE Healthcare fue posicionado para mitigar la escasez de obstetras mientras apoya las redes perinatales. Los objetivos de política que amplían la esperanza de vida saludable dependen de programas de detección temprana que se basan en el ultrasonido, anclando el crecimiento a largo plazo del mercado de ultrasonido de Japón.

Adopción Acelerada de Ultrasonido 3D/4D y Portátil Habilitado con IA

El software impulsado por IA, como RN-Descartes y METIS Eye, demuestra tasas de sensibilidad que superan la interpretación manual en la detección del cáncer de mama, abordando directamente la escasez de ecografistas en Japón. Los ensayos multicéntricos de la plataforma portátil KOSMOS reportaron una aplicabilidad clínica del 91,5%, validando el uso a pie de cama en clínicas de emergencia y rurales. La fusión de imágenes 3D/4D con análisis de IA en tiempo real amplía el valor clínico en cardiología y obstetricia, aunque la PMDA solo ha aprobado dos aplicaciones de software como dispositivo médico con IA hasta la fecha, creando una ventana de ventaja para los primeros titulares de licencias.[2]Fujioka T. et al., "Validación de CADx de Ultrasonido de Mama Basado en IA," fujooka-lab.org

Iniciativas de Capacitación en Ultrasonido en el Punto de Atención Financiadas por el Gobierno

El Ministerio de Salud subvenciona programas de ultrasonido en el punto de atención impartidos a través de la Sociedad Japonesa de Ultrasonidos en Medicina, cuyos exámenes de certificación en noviembre de 2024 atrajeron a un número récord de profesionales multidisciplinarios. Los estudios muestran que los planes de estudio estructurados aumentan la precisión del operador y reducen el tiempo de exploración, reforzando la adopción en los servicios de urgencias, las clínicas de atención primaria y las unidades de cuidados intensivos neonatales. La formación del Colaborativo Nacional de Ultrasonido en el Punto de Atención Neonatal amplía los protocolos estandarizados, garantizando resultados de calidad al tiempo que acelera la rotación de dispositivos.

Sustitución de Sistemas Analógicos Obsoletos

Más de 1.600 hospitales japoneses operan salas, y los escáneres analógicos dentro de estas instalaciones no cumplen con las directrices actualizadas de mantenimiento de ecocardiografía. Las iniciativas de transformación digital requieren conectividad compatible con DICOM y características de ciberseguridad ausentes en el hardware heredado, lo que impulsa los ciclos de sustitución a pesar de los límites de gasto de capital. La COVID-19 elevó los estándares de control de infecciones, favoreciendo los transductores sellados y las interfaces sin contacto disponibles solo en modelos más nuevos, apoyando así la demanda a corto y mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Largos plazos de aprobación de la PMDA y costos posteriores a la comercialización | -0.6% | A nivel nacional, todas las categorías de dispositivos | Largo plazo (≥ 4 años) |

| Gasto de capital hospitalario restringido bajo pagos DRG agrupados | -0.8% | A nivel nacional, más pesado en el sector público | Mediano plazo (2-4 años) |

| Escasez de ecografistas certificados y habilidades desiguales | -0.4% | Prefecturas rurales y ciudades pequeñas | Mediano plazo (2-4 años) |

| Competencia de precios de importaciones chinas de bajo costo | -0.3% | A nivel nacional, segmentos de nivel medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Aprobación de la PMDA y Costos de Vigilancia Poscomercialización

Los proveedores de ultrasonido destinan entre 9 y 16 meses para navegar por los procedimientos de la PMDA, prolongando el punto de equilibrio del flujo de caja y favoreciendo a los operadores establecidos con aprobaciones heredadas. El cumplimiento de la Ordenanza 169 y la norma ISO 13485 exige una validación exhaustiva, mientras que los informes de vigilancia continuos acumulan costos adicionales. Solo dos de las 27 solicitudes de software como dispositivo médico con IA han sido aprobadas, lo que ilustra los obstáculos sistémicos que moderan la velocidad de innovación en el mercado de ultrasonido de Japón.[3]Agencia de Productos Farmacéuticos y Dispositivos Médicos, "Estadísticas de Revisión de Dispositivos Médicos 2024," pmda.go.jp

Gasto de Capital Hospitalario Restringido bajo Pagos DRG Agrupados

Los reembolsos basados en episodios limitan los ingresos independientemente de la sofisticación diagnóstica, restringiendo los presupuestos de equipos, particularmente en el segmento público que concentra la mayoría de los volúmenes de exploración. Las instalaciones que equilibran renovaciones estructurales y actualizaciones de dispositivos a menudo prefieren modelos de gama media o difieren las sustituciones, alargando los ciclos de ventas para las consolas premium. Los proveedores privados, menos sujetos a las restricciones de los DRG, registran un mayor crecimiento en la adquisición de escáneres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Cuidados Críticos se Expanden en Medio del Liderazgo de la Radiología

La radiología generó el 29,45% del tamaño del mercado de ultrasonido de Japón en 2025 y sigue siendo la columna vertebral de los servicios de imágenes porque todos los hospitales dependen de consolas de uso general para diagnósticos abdominales, vasculares y de tejidos blandos. Sin embargo, el crecimiento pivota hacia el uso en cuidados críticos, donde la ecografía a pie de cama guía la reanimación con líquidos, detecta el neumotórax y monitorea la función cardíaca en pacientes hemodinámicamente inestables. Los módulos de certificación de la Sociedad Japonesa de Ultrasonidos en Medicina refuerzan la competencia, garantizando una calidad uniforme en todo el país.

Se prevé que los volúmenes de cuidados críticos aumenten a una CAGR del 6,38% hasta 2031, impulsados por la adopción de sondas portátiles y dispositivos de mano por parte de los intensivistas que se conectan de forma inalámbrica al sistema de archivo y comunicación de imágenes hospitalario. La toma de decisiones rápida reduce la duración de la estancia en la unidad de cuidados intensivos, lo que resulta atractivo para los administradores que operan bajo los límites de costos de los DRG. Como resultado, la participación de los cuidados críticos en el tamaño del mercado de ultrasonido de Japón probablemente superará su umbral actual del 11,05%, diluyendo gradualmente el dominio de la radiología mientras cataliza los ingresos de software como servicio a través de módulos de análisis hemodinámico basados en IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: La Innovación en Ultrasonido Focalizado de Alta Intensidad Desafía la Supremacía del 3D/4D

Las imágenes 3D/4D ocuparon el 44,12% de la participación del mercado de ultrasonido de Japón en 2025 gracias a los flujos de trabajo arraigados en obstetricia y cardiología. Los conjuntos de datos volumétricos mejoran la detección de anomalías, una métrica de calidad apreciada por aseguradoras y clínicos por igual. Sin embargo, el ultrasonido focalizado de alta intensidad registra la CAGR más rápida del 5,79%, impulsado por ensayos oncológicos que evalúan la ablación no invasiva de tumores de hígado, próstata y páncreas. Las empresas emergentes nacionales traducen el conocimiento en fotónica y robótica en una dirección precisa del haz, buscando comercializar suites híbridas de diagnóstico y terapia.

Las modalidades 2D y Doppler continúan en exploraciones abdominales de rutina y estudios vasculares, especialmente donde los presupuestos hospitalarios siguen siendo ajustados. Aun así, los proveedores incorporan supresión de ruido con IA y algoritmos de medición automática en los sistemas 2D de referencia, aumentando el valor clínico sin inflar los precios. Este enfoque de innovación escalonada mantiene la adopción amplia mientras protege al mercado de ultrasonido de Japón del riesgo de obsolescencia tecnológica abrupta.

Por Portabilidad: La Ola de Dispositivos Portátiles de Mano Redefine el Punto de Atención

Las consolas ancladas a las salas de imágenes aún generan el 67,05% de los ingresos de 2025, pero las sondas portátiles de mano de menos de 400 g conectadas a tabletas están captando la atención de los médicos a una CAGR del 7,74%. Las lecciones de control de infecciones de la era pandémica persuadieron a los clínicos a clasificar a los pacientes a pie de cama, un flujo de trabajo que los dispositivos portátiles de mano facilitan. Las pruebas comparativas de referencia clasificaron a SonoEye y Vscan Air como los más altos en claridad de modo B y software ergonómico, demostrando paridad de capacidades con los carros de gama media.

Los equipos portátiles sobre ruedas ofrecen un camino intermedio al preservar las características Doppler y de elastografía mientras se desplazan fácilmente entre salas. No obstante, la paridad de reembolso para los exámenes con dispositivos portátiles de mano, combinada con el programa de préstamo gratuito del gobierno para clínicas rurales, acelera la migración de volumen hacia los dispositivos de bolsillo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Privados Superan a sus Contrapartes Públicas

Los hospitales públicos y las clínicas universitarias representaron el 56,72% de la participación del mercado de ultrasonido de Japón en 2025, reflejando su papel como centros terciarios y centros de enseñanza. Enfrentan la mayor depreciación arquitectónica y la racionalización de capital vinculada a los DRG, lo que limita la renovación rápida de la flota. Por el contrario, los hospitales privados amplían las salas de imágenes para asegurar una diferenciación competitiva, ofreciendo una CAGR prevista del 7,12% hasta 2031.

Los centros de imágenes diagnósticas mantienen servicios especializados de ecografía automatizada de mama y vasculares, principalmente en áreas metropolitanas donde la densidad de población genera economías de escala. Los centros de cirugía ambulatoria y las clínicas especializadas forman un tercer nivel de clientes, aprovechando los dispositivos portátiles de mano para evaluaciones preoperatorias. Las organizaciones emergentes de atención domiciliaria pilotean el ultrasonido remoto guiado por tele-tutoría, abriendo un canal naciente orientado al consumidor para el mercado de ultrasonido de Japón.

Análisis Geográfico

Los corredores metropolitanos que abarcan Tokio, Osaka y Nagoya representan una participación importante de la base instalada de equipos de ultrasonido, sustentada por un alto flujo de pacientes y una abundante disponibilidad de especialistas. Estas ciudades lideran los proyectos piloto de IA donde la conectividad en la nube y el 5G apoyan la descarga de datos en tiempo real, reforzando las actualizaciones continuas del flujo de trabajo de imágenes. Las prefecturas rurales, por el contrario, luchan con la escasez de médicos y las barreras de transporte; los escáneres portátiles de mano, enviados a través de programas de subvenciones gubernamentales, cierran las brechas de acceso al permitir que enfermeras comunitarias y médicos generales realicen ecografías básicas bajo supervisión remota.

Los ciclos de sustitución regionales siguen la infraestructura envejecida: los hospitales de más de 40 años se concentran desproporcionadamente en el norte de Tohoku y partes de Kyushu, generando una demanda concentrada de reemplazo de consolas. Sin embargo, el margen presupuestario es más estrecho; por lo tanto, los proveedores a menudo proponen paquetes de intercambio y calendarios de pago diferido para cerrar acuerdos. Las comunidades insulares como Okinawa aprovechan el tele-ultrasonido para enviar imágenes a radiólogos del continente, demostrando cómo la conectividad mitiga el aislamiento geográfico.

La fabricación de dispositivos médicos en sí misma está agrupada geoespacialmente; la planta de Canon en Tochigi y el centro de I+D de Fujifilm en Saitama anclan un cinturón de innovación que colabora estrechamente con los hospitales universitarios. Los responsables de políticas fomentan dichos clústeres a través de incentivos fiscales y aprobaciones expeditas de uso del suelo, garantizando la resiliencia del mercado de ultrasonido de Japón frente a los vientos en contra de la cadena de suministro global. Las regulaciones estandarizadas de la PMDA se aplican a nivel nacional, manteniendo la paridad de calidad del producto independientemente de la ubicación de la instalación.

Panorama Competitivo

El campo está moderadamente concentrado: los cinco principales proveedores controlan colectivamente ventas significativas, equilibrando la posición dominante nacional y la escala global. Canon Medical aprovecha su trayectoria diagnóstica mientras Olympus aporta liderazgo óptico a su empresa conjunta de ultrasonido endoscópico lanzada en 2024. Los sistemas de carros para pacientes ambulatorios de Fujifilm integran el triaje con IA a través de una asociación con Us2.ai, ejemplificando estrategias de ecosistema que combinan hardware de imágenes con análisis en la nube.

GE Healthcare y Philips adaptan las plataformas insignia a la ergonomía específica de Japón, por ejemplo, reduciendo el tamaño de las consolas y localizando los matices del idioma de la interfaz. Mientras tanto, los nuevos participantes con sede en Shenzhen fijan precios agresivamente entre un 20 y un 25% por debajo de la mediana, pero aún requieren la aprobación de la PMDA, lo que modera las ganancias inmediatas de participación. Las empresas emergentes de ultrasonido focalizado persiguen nichos oncológicos, una vía potencialmente aislada de las guerras de precios debido a la diferenciación del valor terapéutico.

Las ofertas de servicios se amplían desde el mantenimiento vinculado a la garantía hasta las actualizaciones de IA por suscripción y el monitoreo remoto del tiempo de actividad, reflejando la demanda hospitalaria de gastos operativos predecibles dentro de los límites de los DRG. En consecuencia, la base de la competencia se desplaza de las especificaciones de hardware puras a la economía del ciclo de vida y la integración del flujo de trabajo, una tendencia que probablemente reforzará las asociaciones estratégicas y la consolidación durante el horizonte de pronóstico del mercado de ultrasonido de Japón.

Líderes de la Industria de Dispositivos de Ultrasonido de Japón

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Furuno demostró su compromiso con la innovación médica al exhibir en el Pabellón de JETRO durante Japan Health 2025, celebrado en INTEX Osaka del 25 al 27 de junio de 2025. Esta presencia estratégica destacó la creciente cartera de Furuno en imágenes diagnósticas y análisis clínico. Esta exposición subraya los esfuerzos continuos de Furuno por ofrecer soluciones médicas innovadoras, confiables y fáciles de usar que satisfagan las necesidades de los profesionales de la salud en diversos entornos clínicos.

- Febrero de 2025: Canon Medical Systems Corporation presentó oficialmente Aplio Beyond, un sistema de ultrasonido multipropósito de vanguardia diseñado para satisfacer las demandas cambiantes de los entornos de imágenes modernos en Japón. El lanzamiento refuerza el liderazgo de Canon Medical en la entrega de soluciones de imágenes clínicamente avanzadas, operativamente eficientes y ergonómicamente optimizadas.

- Noviembre de 2024: Mindray, un actor destacado en tecnologías de atención médica que abarca ultrasonido, monitoreo de pacientes y anestesia, anunció el lanzamiento de sus Máquinas de Ultrasonido de la Serie Consona, marcando una expansión significativa de su cartera de imágenes para consultorios privados. Impulsada por la tecnología patentada de Mindray Zone Sonography Technology+ (ZST+), un formador de haz basado en software, la Serie Consona establece un nuevo estándar en entornos de ultrasonido de servicio compartido, con soluciones personalizadas para la salud de la mujer, radiología y atención cardiovascular.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido de Japón

Según el alcance del informe, la ecografía es un método de imágenes que crea imágenes de diversas estructuras corporales utilizando ondas sonoras de alta frecuencia. Se utilizan para evaluar una variedad de trastornos relacionados con el hígado, los riñones y otras afecciones abdominales, incluido su uso en el embarazo. Como resultado, estos dispositivos tienen una variedad de usos en el área médica, incluida la imágenes diagnósticas y la modalidad terapéutica.

El mercado de dispositivos de ultrasonido de Japón está segmentado por aplicación, tecnología y tipo. Según la aplicación, el mercado está segmentado en anestesiología, cardiología, ginecología/obstetricia, musculoesquelético, radiología, cuidados críticos y otras aplicaciones. Según la tecnología, el mercado está segmentado en imágenes de ultrasonido 2D, imágenes de ultrasonido 3D y 4D, imágenes Doppler y ultrasonido focalizado de alta intensidad. Según el tipo, el mercado está segmentado en ultrasonido estacionario y ultrasonido portátil. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología / Obstetricia |

| Musculoesquelético |

| Radiología |

| Cuidados Críticos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles sobre Ruedas |

| Dispositivos de Mano / de Bolsillo |

| Hospitales y Centros Médicos Académicos |

| Centros de Imágenes Diagnósticas |

| Clínicas Ambulatorias y Especializadas |

| Entornos de Atención Domiciliaria |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología / Obstetricia | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Críticos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles sobre Ruedas | |

| Dispositivos de Mano / de Bolsillo | |

| Por Usuario Final | Hospitales y Centros Médicos Académicos |

| Centros de Imágenes Diagnósticas | |

| Clínicas Ambulatorias y Especializadas | |

| Entornos de Atención Domiciliaria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ultrasonido de Japón en 2031?

Se espera que alcance USD 671,67 millones, reflejando una CAGR del 4,61%.

¿Qué área de aplicación se está expandiendo más rápidamente en el uso del ultrasonido en Japón?

Las imágenes de cuidados críticos avanzan a una CAGR del 6,38% hasta 2031.

¿Qué tan grande se espera que sea el segmento de dispositivos portátiles de mano para 2031?

Se proyecta que los dispositivos portátiles de mano crezcan a un 7,74% entre 2026 y 2031.

¿Por qué los plazos de aprobación de la PMDA son importantes para los proveedores de dispositivos?

Se extienden entre 9 y 16 meses, lo que retrasa la realización de ingresos y eleva los costos de cumplimiento.

¿Qué alianza estratégica da forma al nicho del ultrasonido endoscópico en Japón?

Canon Medical y Olympus colaboran para co-desarrollar sistemas de ultrasonido endoscópico de próxima generación.

Última actualización de la página el: