Taille et part du marché japonais de la logistique pharmaceutique externalisée (3PL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.25 Milliards de dollars |

| Taille du Marché (2026) | 4.43 Milliards de dollars |

| Taille du Marché (2031) | 5.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la logistique pharmaceutique externalisée (3PL) par Mordor Intelligence

La taille du marché japonais de la logistique pharmaceutique externalisée (3PL) devrait progresser de 4,25 milliards USD en 2025 et 4,43 milliards USD en 2026 pour atteindre 5,55 milliards USD d'ici 2031, enregistrant un CAGR de 4,59 % entre 2026 et 2031. La sérialisation GS1 obligatoire, le déploiement des ordonnances électroniques basées sur le cloud et l'essor des essais cliniques en thérapie cellulaire et génique incitent les fabricants à transférer la distribution de modèles internes vers des prestataires spécialisés dotés d'une solide expertise réglementaire. Les investissements dans les réseaux cryogéniques, la robotique d'entrepôt et les flottes à neutralité carbone reconfigurent les structures de coûts, tandis que la demande du dernier kilomètre augmente à mesure que les patients optent pour la livraison à domicile. Les contraintes de capacité aux aéroports de Narita et Haneda, les licences préfectorales à plusieurs niveaux pour les entrepôts conformes aux Bonnes Pratiques de Distribution (BPD) et les retards d'équipements liés aux semi-conducteurs demeurent des goulets d'étranglement majeurs. Les prestataires capables de combiner une couverture nationale avec un contrôle avancé de la température, une technologie de traçabilité et un soutien à la conformité sont les mieux positionnés pour remporter des contrats hospitaliers groupés et des travaux d'essais cliniques transfrontaliers.

Principaux enseignements du rapport

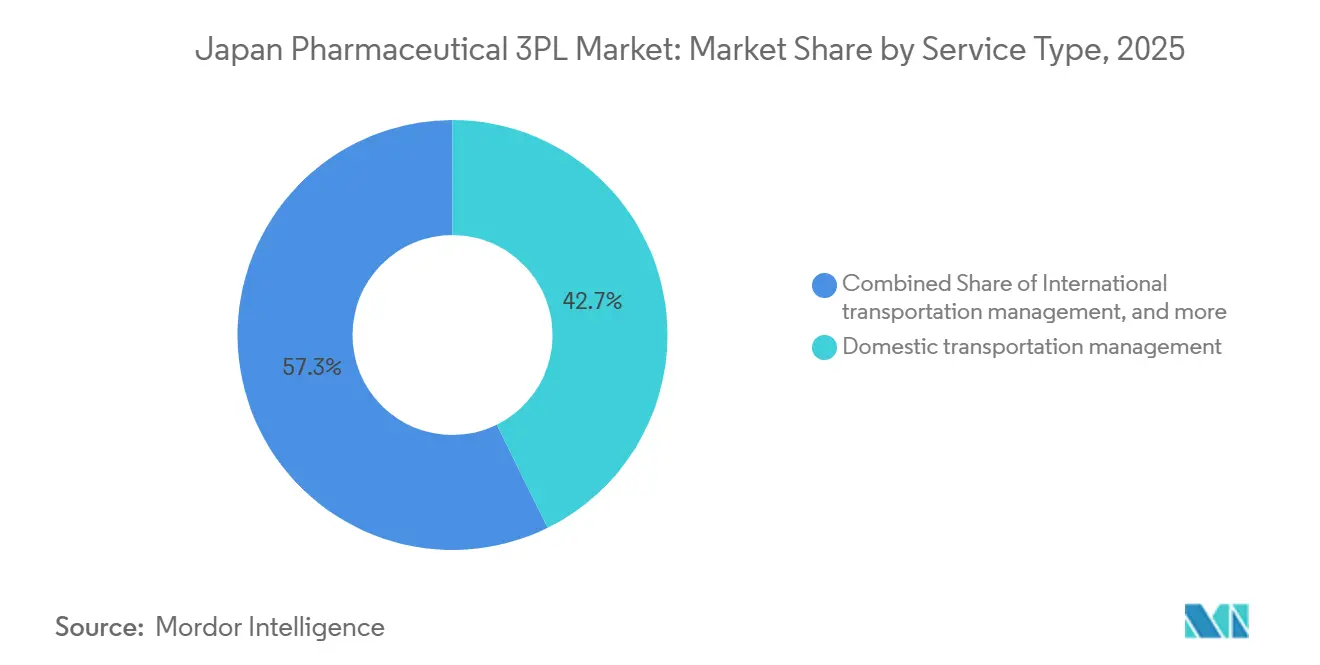

- Par type de service, la gestion du transport intérieur a dominé avec 42,69 % de la part de marché de la logistique pharmaceutique externalisée (3PL) au Japon en 2025, tandis que la gestion du transport international devrait progresser à un CAGR de 5,05 % jusqu'en 2031.

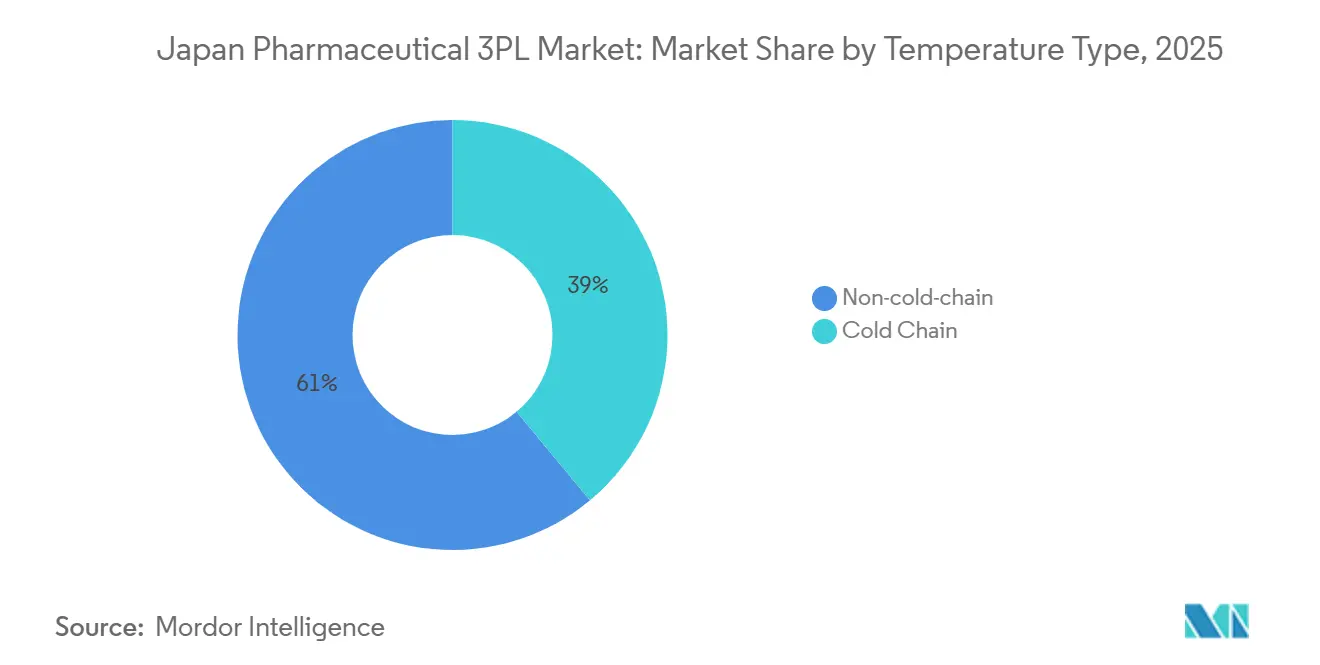

- Par type de température, la hors chaîne du froid représentait 61,05 % de la taille du marché japonais de la logistique pharmaceutique externalisée (3PL) en 2025, et la chaîne du froid progresse à un CAGR de 5,95 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques détenaient une part de 44,52 % en 2025, tandis que les fabricants de biotechnologies et de biosimilaires enregistrent le CAGR prévisionnel le plus élevé à 6,62 % jusqu'en 2031.

- Par type de produit, les médicaments sur ordonnance représentaient 31,70 % de la part de marché en 2025, et les thérapies cellulaires et géniques devraient croître à un CAGR de 7,10 % entre 2026 et 2031.

- Par zone géographique, le Kantō représentait 30,37 % de la taille du marché japonais de la logistique pharmaceutique externalisée (3PL) en 2025, tandis que Kyūshū et Okinawa devraient progresser à un CAGR de 5,47 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la logistique pharmaceutique externalisée (3PL)

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des chaînes cryogéniques pour les essais cliniques en thérapies avancées | +1.1% | National, concentré dans les pôles de recherche du Kantō et du Kansai | Moyen terme (2 à 4 ans) |

| Déploiement national des ordonnances électroniques basées sur le cloud stimulant la demande du dernier kilomètre | +0.8% | Centres urbains en premier, puis extension aux préfectures rurales | Court terme (≤ 2 ans) |

| Consolidation des achats groupés hospitaliers favorisant l'externalisation logistique groupée | +0.7% | National, porté par les grands réseaux hospitaliers métropolitains | Long terme (≥ 4 ans) |

| Sérialisation GS1 obligatoire stimulant les services de traçabilité à valeur ajoutée | +0.5% | National, avec une mise en conformité précoce chez les fabricants orientés à l'export | Moyen terme (2 à 4 ans) |

| Adoption de la robotique d'entrepôt face au vieillissement de la main-d'œuvre logistique | +0.6% | Centres de distribution urbains, puis extension aux pôles régionaux | Long terme (≥ 4 ans) |

| Localisation des chaînes d'approvisionnement en principes actifs pharmaceutiques (API) augmentant les volumes de transport intérieur | +0.4% | Régions manufacturières, notamment le Kantō et le Chūbu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des chaînes cryogéniques pour les essais cliniques en thérapies avancées

La logistique à ultra-basse température opérant à -196 °C devient indispensable à mesure que les promoteurs de médecine régénérative font évoluer les essais cliniques nationaux. Le centre de bio-logistique Tonomachi de Mitsubishi Logistics propose des plages validées de -150 °C à +70 °C avec une surveillance en temps réel, prouvant que la tarification premium compense les coûts d'investissement élevés. Le soutien du METI au site de Yokohama d'AGC Biologics, d'une valeur de 50 milliards JPY (320,09 millions USD), ancre davantage la demande nationale en corridors cryogéniques. Le premier envoi commercial de CAR-T de Marken entre les États-Unis et le Japon illustre la complexité douanière et la rigueur de la chaîne de traçabilité que les acteurs du fret généraliste ne peuvent pas égaler. L'alliance de Cryoport avec Mitsubishi Logistics associe le savoir-faire cryogénique mondial à un réseau national, créant une barrière à l'entrée élevée pour les petites entreprises. La demande s'étend désormais au-delà des thérapies cellulaires aux vaccins à ARNm et aux médicaments à base d'acides nucléiques émergents, renforçant un cycle d'investissement pluriannuel dans les expéditeurs à vapeur sèche et le stockage à azote liquide[1]Ministère de la Santé, du Travail et des Affaires sociales, "電子処方箋," MHLW.go.jp.

Déploiement national des ordonnances électroniques basées sur le cloud stimulant la demande du dernier kilomètre

Le système d'ordonnances électroniques du Ministère de la Santé, du Travail et des Affaires sociales permet aux patients de transmettre leurs ordonnances à n'importe quelle pharmacie et de demander une livraison à domicile, perturbant le flux historique de la distribution en gros vers les pharmacies. Sagawa Express a répondu en créant des itinéraires de « pharmacie de dispensation » le jour même, incluant une surveillance de la température et un emballage inviolable. Les couches de conformité couvrant la confidentialité des patients et l'authenticité des ordonnances ajoutent des tâches documentaires qui favorisent les prestataires 3PL expérimentés. Les préfectures rurales bénéficient d'un accès disproportionné aux pharmacies urbaines, mais les réseaux routiers peu denses obligent les prestataires à repenser les modèles en étoile. Alors que le taux de pénétration dépasse 70 % en 2026, les grossistes doivent soit moderniser leurs flottes de livraison du dernier kilomètre, soit céder des volumes à des spécialistes tiers[2]"PHC lance un système de gestion des médicaments spécialisés," PHC Corporation, phchd.com.

Consolidation des achats groupés hospitaliers favorisant l'externalisation logistique groupée

Les achats centralisés par des organisations telles que l'Organisation japonaise de soins de santé communautaires réduisent les écarts de prix et exposent les ententes sur les appels d'offres, comme l'a mis en évidence l'affaire très médiatisée de la Commission japonaise du commerce équitable (JFTC) en 2020. Les réseaux hospitaliers consolidés exigent désormais des livraisons intégrées couvrant toutes les zones de température et toutes les catégories de produits afin de réduire les stocks sur site. Les partenaires logistiques doivent se conformer aux réglementations BPD, au suivi des dispositifs médicaux et aux réglementations sur les stupéfiants, tout en garantissant une précision des commandes de 99,9 %. Les contrats à long terme permettent d'investir dans des quais dédiés, des systèmes de préparation par guidage lumineux et des véhicules à compartiments multiples, mais les appels d'offres transparents plafonnent les marges et exigent des gains de productivité constants. Les premiers entrants qui démontrent une capacité groupée peuvent verrouiller des volumes pluriannuels avant leurs concurrents plus lents.

Sérialisation GS1 obligatoire stimulant les services de traçabilité à valeur ajoutée

La sérialisation GS1 oblige chaque emballage à porter un identifiant unique scanné à chaque nœud. La plateforme de médicaments spécialisés basée sur la RFID de PHC Corporation illustre la profondeur informatique et de l'Internet des objets (IoT) nécessaire à la conformité. Le système Cubixx de Suzuken superpose des alertes de température aux données sérialisées, transformant la conformité en un service d'analyse premium. Les dépenses initiales en scanners, stockage cloud et formation du personnel découragent les petits entrants, orientant les fabricants vers des prestataires 3PL expérimentés. Les premiers adoptants bénéficient d'un avantage de précurseur alors que l'application complète se profile en 2027, tandis que les retardataires font face à la fois à la pression des délais et à une concurrence bien établie.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds d'émissions de CO₂ augmentant le coût de remplacement des flottes de camions frigorifiques | -0.7% | National, plus aigu dans les zones de livraison urbaines | Court terme (≤ 2 ans) |

| Créneaux de fret aérien limités à Narita et Haneda contraignant la capacité sous contrôle de température | -0.5% | Région du Kantō, affectant le commerce pharmaceutique international | Moyen terme (2 à 4 ans) |

| Licences préfectorales à plusieurs niveaux ralentissant l'expansion des entrepôts BPD | -0.4% | National, particulièrement complexe dans les préfectures rurales | Long terme (≥ 4 ans) |

| Pénurie de semi-conducteurs retardant la livraison de camions frigorifiques et de congélateurs à ultra-basse température | -0.3% | National, concentré dans l'infrastructure de la chaîne du froid | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'émissions de CO₂ augmentant le coût de remplacement des flottes de camions frigorifiques

L'objectif japonais de réduction des émissions de 46 % d'ici 2030 contraint les prestataires 3PL à retirer prématurément leurs camions frigorifiques diesel, alors que les alternatives électriques coûtent jusqu'à 40 % de plus et souffrent de contraintes d'autonomie lorsque la réfrigération sollicite les batteries. Les zones à faibles émissions urbaines accélèrent les délais de conformité, imposant des remplacements progressifs de flotte malgré une infrastructure de recharge insuffisante. Les petits transporteurs aux capitaux limités pourraient se retirer ou être rachetés, préparant le terrain à une consolidation. Les solutions intermédiaires, telles que les mélanges de biodiesel et l'isolation de rétrofit, retardent l'électrification complète mais ajoutent une complexité opérationnelle. Les coûts de transition de flotte pèsent sur les marges même si les volumes de produits biologiques augmentent[3]"Efforts vers la neutralité carbone dans l'industrie pharmaceutique japonaise," Institut de la santé et de la politique mondiale, hgpi.org.

Créneaux de fret aérien limités à Narita et Haneda contraignant la capacité sous contrôle de température

L'attribution des créneaux favorisant les passagers limite la capacité de fret pharmaceutique dans les principales plateformes aéroportuaires du Japon, alors même que les flux de produits biologiques et d'essais cliniques augmentent. Même les transporteurs certifiés CEIV peinent à obtenir de l'espace pendant les périodes de pointe, entraînant des hausses de prix et une volatilité des horaires. La déviation vers le Kansai ou le Chūbu réduit la vitesse de transit et allonge les distances de transport routier, érodant la durée de conservation des produits. L'expansion aéroportuaire est lente en raison de la rareté des terrains et de l'opposition des riverains, ce qui signifie que le déficit structurel persiste jusqu'en 2031. Les transitaires qui réservent à l'avance des espaces en bloc ou exploitent des charters dédiés gagnent en fiabilité[4]"Inspection de conformité aux Bonnes Pratiques de Fabrication (BPF)," Agence des produits pharmaceutiques et des dispositifs médicaux, pmda.go.jp.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la prédominance nationale rencontre l'élan mondial

La gestion du transport intérieur représentait 42,69 % de la part de marché de la logistique pharmaceutique externalisée (3PL) au Japon en 2025, soutenue par 206 agences Suzuken effectuant des livraisons quotidiennes vers 240 000 points de soins de santé. Le vaste routage archipelagique sous-tend des économies d'échelle, mais la faible marge par kilomètre stimule le déploiement de logiciels d'automatisation et d'optimisation des itinéraires. La gestion du transport international, bien que plus modeste, devrait croître à un CAGR de 5,05 %, portée par les matériaux d'essais cliniques transfrontaliers et les importations de produits biologiques nécessitant une manutention certifiée CEIV. Le réseau de 24 pays de Nissin et ses quatre décennies de courtage pharmaceutique illustrent les capacités reliant les douanes, les BPD et l'assurance de la température. Des prestataires mixtes tels qu'ITOCHU Logistics relient le fret aérien entrant aux réseaux de camions nationaux, offrant une visibilité transparente et la simplicité d'une facture unique. Sur l'horizon prévisionnel, les multinationales externaliseront davantage les flux de produits expérimentaux, garantissant que ce corridor mondial continue de peser au-delà de son poids.

La taille du marché japonais de la logistique pharmaceutique externalisée (3PL) attachée aux services intérieurs reste substantielle, mais les marges se trouvent dans les couloirs internationaux premium où les valeurs unitaires élevées justifient la location active de conteneurs, les enregistreurs de données et les équipes d'intervention en temps réel. Avec l'extension de la sérialisation aux marchés d'exportation, les prestataires 3PL qui intègrent la traçabilité entre les aéroports et les dépôts régionaux peuvent monétiser les tableaux de bord de conformité. À l'inverse, les acteurs intérieurs établis risquent la banalisation en l'absence de différenciation en matière d'analyse, de durabilité ou de contrats hospitaliers groupés.

Par utilisateur final : la complexité biotechnologique commande une prime de croissance

Les fabricants pharmaceutiques ont conservé 44,52 % de la part de marché de la logistique pharmaceutique externalisée (3PL) au Japon en 2025, grâce à des pipelines de médicaments sur ordonnance stables et à des contrats de distribution de longue date. Leurs schémas de distribution sont prévisibles, favorisant le verrouillage des itinéraires et une rotation élevée des remorques, mais les négociations de prix liées aux révisions nationales de remboursement freinent l'escalade des frais logistiques. Les prestataires 3PL établis se concentrent sur la fiabilité du service et la préparation aux audits réglementaires pour préserver leurs positions d'acteurs en place.

Les fabricants de biotechnologies et de biosimilaires devraient afficher un CAGR de 6,62 % jusqu'en 2031, dépassant tous les autres groupes d'utilisateurs finaux à mesure que les pipelines de médecine régénérative se développent et que les CDMO se multiplient. Ces entreprises externalisent presque chaque point de contact logistique, de la collecte cryogénique de tissus au retour des médicaments d'essais cliniques, augmentant la taille du marché japonais de la logistique pharmaceutique externalisée (3PL) liée aux services spécialisés. Les prestataires doivent démontrer l'intégrité de la chaîne de traçabilité, une réponse rapide aux déviations et une alimentation électrique redondante pour les congélateurs à ultra-basse température afin de remporter des contrats. Le succès avec le fret biotechnologique génère souvent des travaux complémentaires dans la distribution commerciale une fois les produits approuvés, rendant l'engagement précoce critique.

Par type de température : la chaîne du froid s'impose comme moteur de valeur

La hors chaîne du froid représente encore 61,05 % de la taille du marché japonais de la logistique pharmaceutique externalisée (3PL) en 2025, portée par les solides oraux à fort volume et les gammes de produits en vente libre. Les taux de fret dans ce segment subissent une pression déflationniste alors que les acheteurs hospitaliers pressent les grossistes. Les revenus de la chaîne du froid, en revanche, devraient augmenter à un CAGR de 5,95 % grâce aux lancements de biosimilaires et à l'élargissement du pool de produits biologiques sensibles à la température. Les couloirs cryogéniques soutenant les thérapies cellulaires commandent des suppléments dépassant 200 % du tonnage ambiant, compensant les volumes plus faibles. Le service GPS à -196 °C de Shibamata Unyu souligne l'infrastructure spécialisée que les nouveaux entrants doivent reproduire.

Les leaders du marché investissent dans des camions à compartiments multiples, des bacs à matériaux à changement de phase et la maintenance prédictive des congélateurs à ultra-basse température. Le partenariat de Nippon Express avec Otsuka sur des conteneurs isothermes à CO₂ réduit indique que la durabilité différenciera les soumissionnaires dans les appels d'offres de chaîne du froid. Alors que la pénétration des produits biologiques dépasse 40 % des dépenses de prescription d'ici 2031, une bifurcation émerge : les opérateurs à grande échelle redoublent d'efforts sur les centres d'excellence de la chaîne du froid, tandis que les petits transporteurs se tournent vers les itinéraires régionaux ambiants.

Par type de produit : la médecine régénérative remodèle la stratégie d'infrastructure

Les médicaments sur ordonnance représentaient 31,70 % de la part de marché de la logistique pharmaceutique externalisée (3PL) au Japon en 2025, reflétant la dépendance continue aux thérapies à petites molécules sous contrôle des prix gouvernementaux. La logistique pour cette classe met l'accent sur l'efficacité des coûts, la haute densité de livraison et la conformité à la sérialisation au niveau des caisses. La pression sur les marges encourage l'optimisation des itinéraires et la préparation robotisée pour réduire les minutes de main-d'œuvre par commande.

Les thérapies cellulaires et géniques devraient se développer à un CAGR de 7,10 % sur la période 2026-2031, transformant la taille du marché japonais de la logistique pharmaceutique externalisée (3PL) dédiée aux couloirs à ultra-basse température. Chaque expédition peut être spécifique au patient, urgente et valorisée à six chiffres en USD, nécessitant des expéditeurs secs à azote liquide, des enregistreurs de données actifs et des équipes d'intervention disponibles 24h/24 et 7j/7. Seule une poignée de prestataires exploitent aujourd'hui des corridors validés à -196 °C, leur permettant de fixer des prix à des primes substantielles. À mesure que la capacité de médecine régénérative à Yokohama et Kōbe monte en puissance, le réseau cryogénique de soutien s'élargira, stimulant de nouveaux cycles d'investissement en capital dans les cuves de stockage, les expéditeurs à vapeur et les suites d'emballage BPF.

Analyse géographique

Le Kantō a généré 30,37 % de la taille du marché japonais de la logistique pharmaceutique externalisée (3PL) en 2025, ancré par les usines de fabrication de la région de Tokyo, les universités de recherche et le siège de la PMDA. Mitsubishi Logistics seule exploite plus de 100 000 m² d'espace conforme aux BPD à Misato et Shin-Kiba, répondant à la demande hospitalière 24 heures sur 24. Pourtant, les prix élevés des terrains, la congestion chronique des autoroutes et des zones d'émissions plus strictes gonflent le coût par palette. La rareté des créneaux aéroportuaires à Narita et Haneda complique davantage les exportations de produits biologiques, poussant les expéditeurs vers des combinaisons mer-air via Yokohama.

Kyūshū et Okinawa affichent le CAGR le plus rapide à 5,47 % alors que les fabricants recherchent des coûts immobiliers plus bas et une meilleure proximité avec les marchés chinois et de l'ASEAN. La nouvelle usine de seringues d'Otsuka à Tokushima souligne la dérive vers le sud, tandis que le port de Fukuoka accélère les importations de la chaîne du froid en provenance de Corée et de Singapour. Les prestataires logistiques répondent en ajoutant des plateformes de cross-docking à Kitakyūshū et Miyazaki, tirant parti de la disponibilité des terrains pour construire de grands entrepôts BPD à empreinte importante avec des systèmes de climatisation alimentés à l'énergie solaire.

Le Kansai reste le deuxième pôle du Japon, soutenu par les clusters manufacturiers Osaka-Kōbe et le centre BPD 2024 de LOGISTEED qui améliore le débit pour les exportateurs biopharmaceutiques. Le Chūbu fonctionne comme un corridor de transit, les carrefours routiers de Nagoya reliant les réseaux est et ouest. Hokkaidō et Tōhoku bénéficient d'investissements en résilience tels que des rayonnages résistants aux séismes et des alimentations électriques de secours doubles, tirant les leçons de la catastrophe de 2011. Le Chūgoku et le Shikoku restent des niches, desservies via des itinéraires en étoile rayonnant depuis les dépôts du Kansai pour équilibrer la couverture de service et l'utilisation des camions.

Paysage concurrentiel

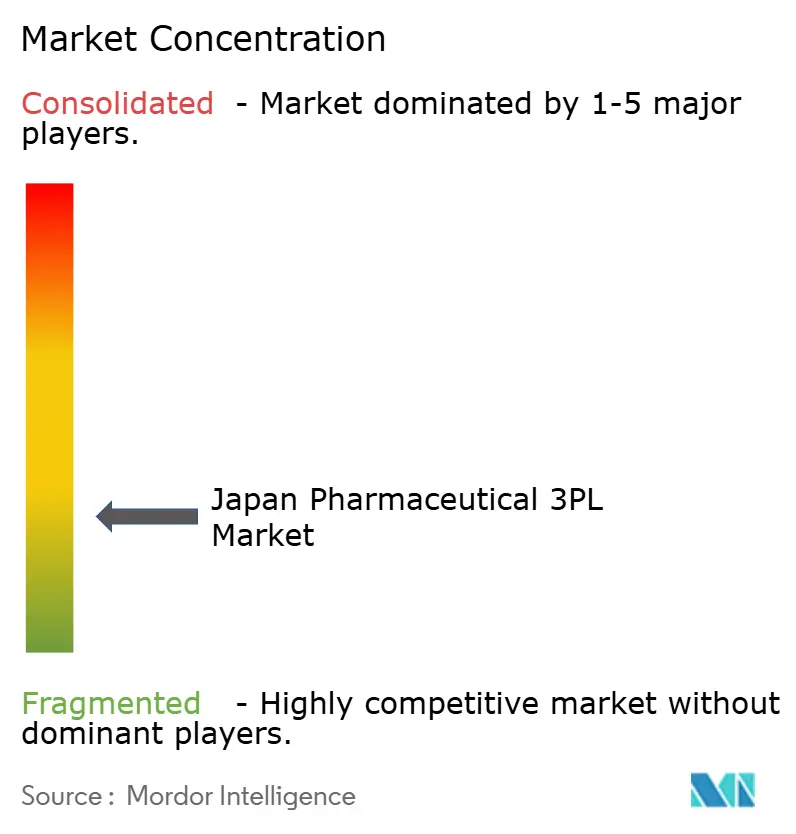

Le marché japonais de la logistique pharmaceutique externalisée (3PL) accueille un secteur modérément fragmenté où les cinq premiers acteurs contrôlent un peu moins de 55 % des revenus, offrant une arène compétitive mais en voie de consolidation. Nippon Express, Yamato Transport et Sagawa Express s'appuient sur des dépôts nationaux et des systèmes informatiques propriétaires pour concourir aux appels d'offres hospitaliers, tandis que Mitsubishi Logistics, LOGISTEED et ITOCHU ciblent les corridors à haute marge de la cellule au patient grâce à la capacité cryogénique et aux tableaux de bord de sérialisation. Les barrières réglementaires, telles que l'accréditation BPD, les licences d'entrepôts préfectoraux et les plateformes de données de sérialisation, imposent des coûts d'entrée à six chiffres, protégeant les acteurs en place.

L'adoption technologique sépare rapidement les leaders des retardataires. Le déploiement de la robotique de DHL Supply Chain réduit les temps de préparation de 30 %, et Suzuken automatise le tri des caisses pour compenser la pénurie de main-d'œuvre. La durabilité stimule également la différenciation ; Nippon Express déploie des camions frigorifiques hybrides et des réfrigérants biodégradables dans le cadre de contrats de réduction de CO₂ avec des promoteurs pharmaceutiques. L'intensité concurrentielle s'accroît autour des contrats hospitaliers groupés où la soumission conforme la moins disante l'emporte, comprimant les marges ambiantes mais consolidant les flux de volumes. Les niches spécialisées — la cryo-logistique CAR-T, l'export de matériaux d'essais et la livraison directe au patient via e-pharmacie — offrent des marges à deux chiffres mais exigent des investissements en capital de plusieurs millions de dollars que seuls les acteurs à grande échelle peuvent financer.

À l'avenir, des acquisitions de flottes régionales de chaîne du froid et des alliances verticales avec des CDMO sont attendues alors que les acteurs cherchent un contrôle de bout en bout. Les pénalités de la JFTC en 2020 pour collusion dans les appels d'offres signalent une surveillance accrue de la concurrence, poussant les entreprises à renforcer les cultures de conformité tout en affinant les arguments de valeur auprès des consortiums hospitaliers et des jeunes pousses biotechnologiques.

Leaders du secteur de la logistique pharmaceutique externalisée (3PL) au Japon

Suzuken Group

DHL Group

Kuehne+Nagel

SF Express (KEX-SF)

Nippon Express Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : TOHO Pharmaceutical a inauguré le centre d'emballage de Haneda à proximité de l'aéroport de Tokyo pour rationaliser les chaînes d'approvisionnement en guichet unique.

- Février 2025 : l'unité américaine de Mitsubishi Logistics, Cavalier Logistics, a ouvert un entrepôt BPF en Caroline du Nord, étendant le soutien de bout en bout aux exportateurs biopharmaceutiques japonais.

- Novembre 2024 : Nippon Express a ajouté des nœuds certifiés BPD à Philadelphie et Budapest, portant son réseau pharmaceutique mondial à 36 sites dans 25 pays.

- Mai 2024 : LOGISTEED a ouvert le centre de distribution médicale Kansai III, un pôle conforme aux BPD renforçant la capacité pour les produits biologiques et les essais dans l'ouest du Japon.

Périmètre du rapport sur le marché japonais de la logistique pharmaceutique externalisée (3PL)

| Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTInt) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Chaîne du froid |

| Hors chaîne du froid |

| Fabricants pharmaceutiques |

| Fabricants de biotechnologies et de biosimilaires |

| Promoteurs de recherche clinique et d'essais |

| Hôpitaux et pharmacies de détail |

| Distributeurs et grossistes en soins de santé |

| E-pharmacies et services de livraison directe au patient |

| Autres |

| Médicaments sur ordonnance |

| Produits de santé grand public et en vente libre |

| Biopharmaceutiques et biosimilaires (hors thérapies cellulaires et géniques) |

| Thérapies cellulaires et géniques |

| Vaccins et produits dérivés du sang |

| Médicaments vétérinaires et produits de santé animale |

| Dispositifs médicaux, diagnostics et produits combinés |

| Matériaux d'essais cliniques (médicaments expérimentaux) |

| Autres |

| Hokkaidō et Tōhoku |

| Kantō |

| Chūbu |

| Kansai |

| Chūgoku et Shikoku |

| Kyūshū et Okinawa |

| Par type de service | Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTInt) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par type de température | Chaîne du froid | |

| Hors chaîne du froid | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Fabricants de biotechnologies et de biosimilaires | ||

| Promoteurs de recherche clinique et d'essais | ||

| Hôpitaux et pharmacies de détail | ||

| Distributeurs et grossistes en soins de santé | ||

| E-pharmacies et services de livraison directe au patient | ||

| Autres | ||

| Par type de produit | Médicaments sur ordonnance | |

| Produits de santé grand public et en vente libre | ||

| Biopharmaceutiques et biosimilaires (hors thérapies cellulaires et géniques) | ||

| Thérapies cellulaires et géniques | ||

| Vaccins et produits dérivés du sang | ||

| Médicaments vétérinaires et produits de santé animale | ||

| Dispositifs médicaux, diagnostics et produits combinés | ||

| Matériaux d'essais cliniques (médicaments expérimentaux) | ||

| Autres | ||

| Par région (Japon) | Hokkaidō et Tōhoku | |

| Kantō | ||

| Chūbu | ||

| Kansai | ||

| Chūgoku et Shikoku | ||

| Kyūshū et Okinawa | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché japonais de la logistique pharmaceutique externalisée (3PL) ?

Le marché est évalué à 4,43 milliards USD en 2026.

Quelle sera la taille des dépenses d'externalisation logistique pharmaceutique (3PL) au Japon d'ici 2031 ?

Il est prévu d'atteindre 5,55 milliards USD d'ici 2031, reflétant un CAGR de 4,59 % à partir de 2026.

Quel segment logistique connaît la croissance la plus rapide ?

La gestion du transport international est prévue à un CAGR de 5,05 % alors que les entreprises japonaises déplacent davantage de matériaux d'essais cliniques et de principes actifs pharmaceutiques (API) au-delà des frontières.

Pourquoi la chaîne du froid attire-t-elle des investissements disproportionnés ?

Les biosimilaires et les thérapies à base de cellules nécessitent des conditions strictes de 2 à 8 °C ou cryogéniques, stimulant la croissance des revenus de la chaîne du froid à un CAGR de 5,95 % malgré des volumes d'expédition plus faibles.

Quelle réglementation remodèle les modèles de livraison du dernier kilomètre ?

Le déploiement national des ordonnances électroniques basées sur le cloud permet la livraison directe au patient, augmentant la demande de réseaux de livraison à domicile flexibles et conformes aux BPD.

Comment les objectifs d'émissions affectent-ils les flottes logistiques ?

Les plafonds de CO₂ exigent le remplacement accéléré des camions frigorifiques diesel par des unités électriques ou hybrides, augmentant les coûts en capital et encourageant la consolidation des flottes.

Dernière mise à jour de la page le: