Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

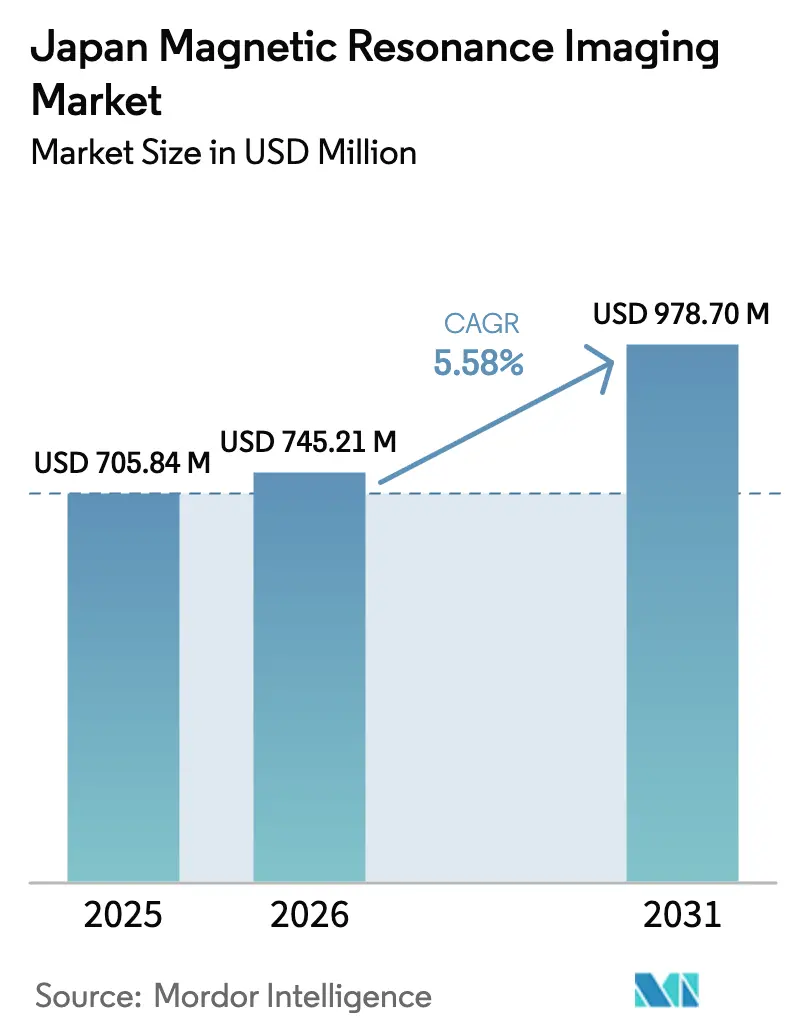

| Tamaño del mercado en el año base (2025) | 705.84 Millones de dólares |

| Tamaño del Mercado (2026) | 745.21 Millones de dólares |

| Tamaño del Mercado (2031) | 978.70 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Imágenes por Resonancia Magnética de Japón por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Imágenes por Resonancia Magnética de Japón sea de USD 705,84 millones en 2025, USD 745,21 millones en 2026, y alcance USD 978,70 millones en 2031, creciendo a una CAGR del 5,58% de 2026 a 2031.

Los hospitales siguen siendo los principales consumidores de servicios de imágenes, mientras que los centros de imágenes independientes amplían sus horarios de atención y captan más derivaciones. Esta tendencia ejerce presión sobre los márgenes de los proveedores a pesar del aumento de la demanda. Los sistemas de bore cerrado de 1,5 T y 3 T continúan dominando las ventas, impulsados por la dependencia de los protocolos de neurología y oncología en estos imanes de campo alto. Sin embargo, dado que las tasas de reembolso son iguales tanto para las exploraciones de 1,5 T como de 3 T, los proveedores priorizan cada vez más las actualizaciones de software sobre las sustituciones de hardware. Las empresas nacionales como Canon Medical, Fujifilm Healthcare y Shimadzu aprovechan sus redes de servicio consolidadas y las preferencias de contratación de los hospitales públicos para mantener su cuota de mercado frente a los competidores multinacionales. Al mismo tiempo, los nuevos participantes centrados en la inteligencia artificial, como AIRS Medical, están demostrando que la rentabilidad en el mercado de imágenes puede lograrse sin poseer tecnología de imanes.

Conclusiones Clave del Informe

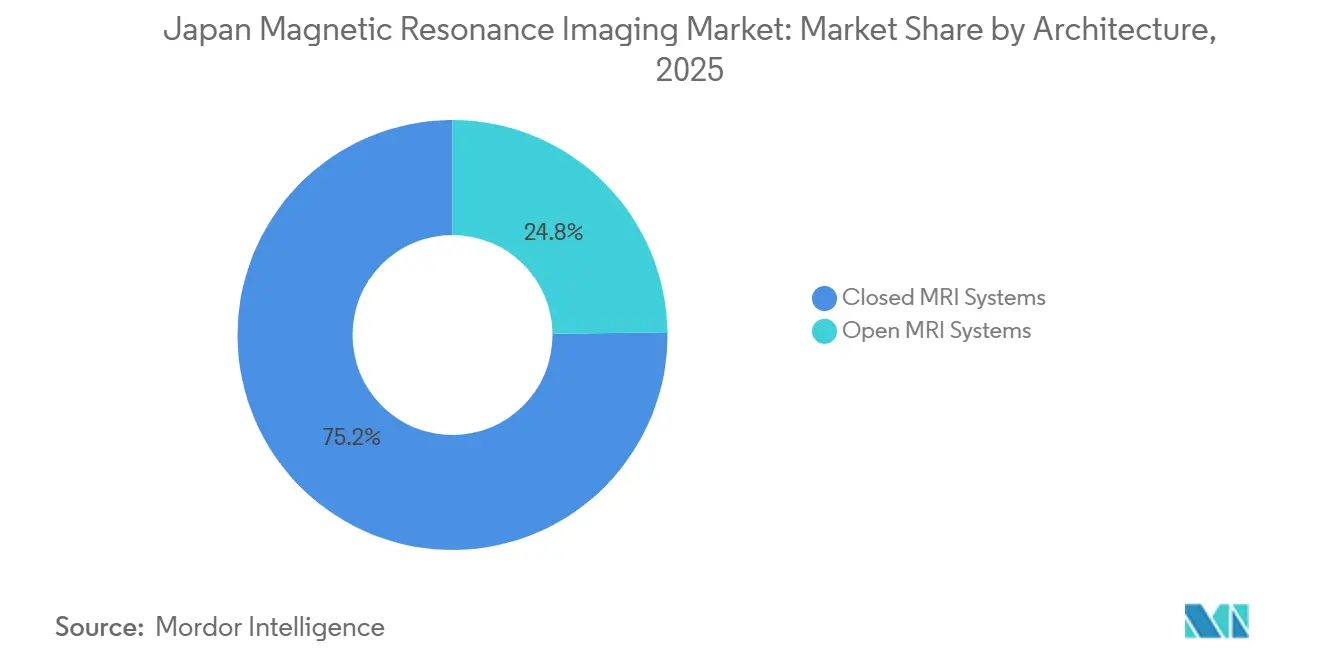

- Por arquitectura, los sistemas de bore cerrado lideraron con el 75,21% de la cuota del mercado de IRM de Japón en 2025, mientras que se proyecta que las IRM abiertas avancen a una CAGR del 6,02% hasta 2031.

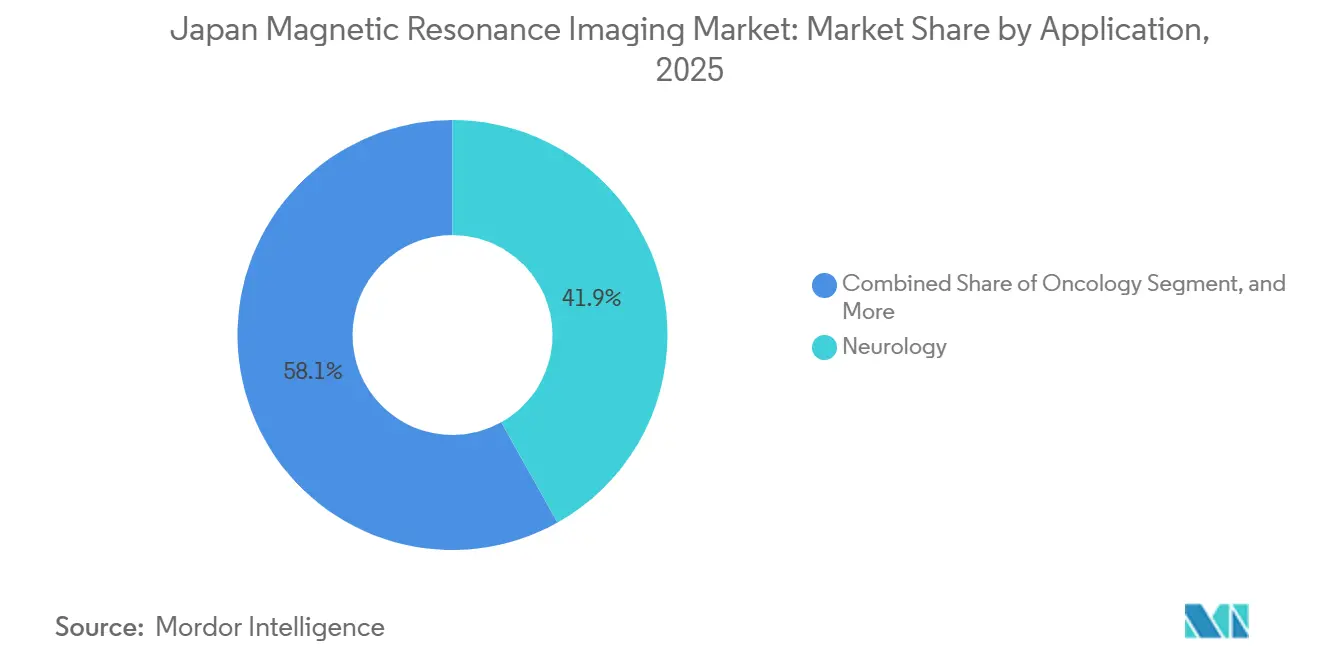

- Por aplicación, la neurología captó el 41,88% de la demanda de 2025; se prevé que la oncología crezca a una CAGR del 6,05% hasta 2031 a medida que la radioterapia guiada por resonancia magnética gana terreno.

- Por intensidad de campo, las plataformas de 1,5 T mantuvieron una participación del 55,64% del tamaño del mercado de IRM de Japón en 2025; se espera que el subsegmento de investigación de 7 T registre la CAGR más rápida del 5,71%.

- Por usuario final, los hospitales representaron el 47,62% de los ingresos de 2025, mientras que los centros de imágenes independientes se expanden a una CAGR del 6,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética de Japón

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cobertura universal de seguro de salud | +0.8% | Nacional | Largo plazo (≥ 4 años) |

| Rápida expansión de instalaciones de 3 T en hospitales de atención secundaria | +1.2% | Japón Occidental | Mediano plazo (2–4 años) |

| Surgimiento de la reconstrucción de imágenes basada en inteligencia artificial que reduce el tiempo de exploración | +1.4% | Nacional | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales de I+D en neuroimagen vinculados a medidas contra la demencia | +0.7% | Tokio, Osaka, Kioto | Mediano plazo (2–4 años) |

| Auge de la IRM intraoperatoria híbrida en clínicas ortopédicas y deportivas | +0.5% | Principales áreas metropolitanas | Mediano plazo (2–4 años) |

| Base de datos nacional de imágenes en la nube (J-MID) que permite el entrenamiento de algoritmos | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Cobertura Universal del Seguro de Salud Ancla una Demanda Estable

En 2024, el 28,9% de los residentes de Japón tenían 65 años o más, una tendencia demográfica que subraya el compromiso del país con la atención sanitaria.[1]OCDE, "Estadísticas de Salud de la OCDE," oecd.org El sistema de pagador único de Japón cubre el 70% de los costos de los procedimientos de IRM, garantizando un volumen constante de pacientes. Si bien las tarifas de exploración fijas, independientemente de la intensidad del imán, tienden hacia la mercantilización, los centros especializados aprovechan los protocolos de sedación pediátrica, obteniendo una prima del 80%. Estos centros invierten cada vez más en unidades de bore abierto, reduciendo así los requisitos de anestesia. La estructura tarifaria estandarizada no solo garantiza el acceso básico a la IRM en todas las prefecturas, sino que también incentiva a los proveedores a extender los ciclos de sustitución a 12–15 años. Este equilibrio ha impulsado al mercado de IRM de Japón a ostentar una de las tasas de utilización más altas del mundo, compensando los modestos márgenes por exploración con un volumen considerable. Los proveedores se diferencian no por la intensidad de campo, sino a través de una mayor fiabilidad del servicio e integraciones de flujo de trabajo impulsadas por inteligencia artificial.

Rápida Expansión de Instalaciones de 3 T en Hospitales de Atención Secundaria

A medida que la competencia por las derivaciones de neurocirugía se intensificó, los hospitales secundarios de Osaka, Kioto e Hyogo se adelantaron, instalando escáneres de 3 T a un ritmo un 22% más rápido que sus homólogos del este durante 2024–2025. La Vantage Galan 3 T Supreme Edition de Canon Medical, que comenzó a distribuirse en abril de 2024, redujo los plazos de entrega de 18 a 10 meses mediante el uso de imanes propios.[2] Canon Medical Systems, "Presentaciones ISMRM 2025," canon-medical.com Esta innovación hizo que la tecnología de 3 T fuera más accesible para las instituciones de tamaño mediano. La Sociedad Japonesa de Radiología ha establecido ahora un criterio de referencia: para obtener la acreditación de imágenes avanzadas, los hospitales deben poseer al menos una unidad de 3 T. Lo que antes era una actualización neutral en términos de reembolso se ha convertido en un activo de marketing vital. Los hospitales ahora buscan la tecnología de 3 T no solo por su superior calidad de imagen, sino también como un distintivo de sofisticación clínica. En consecuencia, a pesar de los desafíos arancelarios, los pedidos de hardware en el mercado japonés de IRM se concentran cada vez más en los corredores de crecimiento del oeste de Japón.

Surgimiento de la Reconstrucción de Imágenes Basada en Inteligencia Artificial que Reduce el Tiempo de Exploración

Los algoritmos líderes, incluidos AiCE de Canon, Deep Resolve de Siemens, AIR Recon DL de GE y SmartSpeed de Philips, han logrado un hito notable: comprimir las secuencias de exploración en un 40–50%. Este avance duplica efectivamente el rendimiento del hardware de IRM existente. SwiftMR de AIRS Medical, que recibió autorización en junio de 2024, ofrece una solución innovadora al modernizar los sistemas heredados de 1,5 T en hospitales comunitarios.[3]Sociedad Asiática y Oceánica de Radiología, "Encuesta de Radiología Verde 2025," aosr.org Esta innovación democratiza el acceso a exámenes más rápidos sin la carga del gasto de capital. Investigaciones de la Universidad de Tokio han demostrado que las imágenes neurológicas de 1,5 T mejoradas con inteligencia artificial pueden igualar la calidad diagnóstica de las exploraciones de 3 T, desafiando las creencias arraigadas sobre las jerarquías de intensidad de campo. En un avance tecnológico significativo, GMO Internet y Fujitsu han aprovechado el poder del supercomputador Fugaku para crear una canalización en la nube. Este sistema puede preprocesar un impresionante volumen de 10.000 estudios cerebrales en tan solo 2 días, acelerando considerablemente la publicación de algoritmos. En respuesta a estos rápidos avances, los reguladores han tomado nota.

Subsidios Gubernamentales de I+D en Neuroimagen Vinculados a Medidas contra la Demencia

En una medida proactiva, el Ministerio de Educación, Cultura, Deportes, Ciencia y Tecnología asignó un sustancial monto de JPY 9.300 millones (USD 62 millones) en 2024 para reforzar su base de datos nacional de imágenes cerebrales. Esta iniciativa exige el monitoreo rutinario por IRM de los pacientes sometidos a terapias con anticuerpos contra el Alzheimer, como el lecanemab. Las nuevas directrices estipulan tanto exploraciones de resonancia magnética iniciales como de seguimiento, amplificando directamente el volumen de pacientes en los centros certificados. Los subsidios benefician principalmente a los hospitales universitarios de Tokio, Osaka y Kioto, que están a la vanguardia de los ensayos multicéntricos sobre demencia. Este posicionamiento estratégico ha dado lugar a empresas colaborativas, con proveedores que se asocian para el codesarrollo de modelos de inteligencia artificial utilizando los datos de J-MID. Además, las clínicas de bienestar han aprovechado la oportunidad, introduciendo paquetes de pago privado de «exploración cerebral», creando así un nicho premium en el panorama japonés de la IRM.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de radiólogos certificados y cobertura rural desigual | −0.4% | A nivel nacional, aguda en el norte e islas | Largo plazo (≥ 4 años) |

| Altos costos de adquisición y servicio de unidades de 3 T / 7 T | −0.6% | Nacional | Mediano plazo (2–4 años) |

| Estrictas normas de seguridad de radiofrecuencia que limitan el despliegue clínico de 7 T | −0.2% | Nacional | Largo plazo (≥ 4 años) |

| Recortes de reembolso para exámenes de IRM musculoesquelética de seguimiento | −0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Radiólogos Certificados y Cobertura Rural Desigual

Japón cuenta con 36 radiólogos por millón de habitantes en comparación con el promedio de la OCDE de 101, lo que obliga a cada especialista a interpretar 6.130 estudios de tomografía computarizada/resonancia magnética por año. El exceso de trabajo eleva el riesgo de agotamiento profesional y podría comprometer la precisión diagnóstica. Las zonas rurales experimentan las brechas más pronunciadas; más de la mitad de las prefecturas reportan tasas de vacantes superiores al 25% para los puestos de radiología hospitalaria. Las empresas de teleradiología intervienen, pero añaden costos y posibles retrasos en los tiempos de respuesta. La Sociedad Japonesa de Radiología amplió las cuotas de especialización en 2024, pero los procesos de formación van a la zaga de la proliferación de equipos. Sin una plantilla más amplia, la infrautilización de los escáneres instalados limitará el crecimiento del volumen a pesar del favorable reembolso.

Altos Costos de Adquisición y Mantenimiento de Unidades de 3 T y 7 T

Un único sistema de 7 T puede requerir el doble del capital y tarifas de servicio anuales un 50% más elevadas que una unidad de 1,5 T. Las revisiones del reembolso que vinculan los precios a los promedios extranjeros han reducido los márgenes, desincentivando a los proveedores más pequeños a solicitar unidades de campo alto. Aunque los diseños de imanes sin helio, como el BlueSeal de Philips, reducen los gastos operativos, los precios iniciales siguen siendo elevados. Los hospitales rurales a menudo tienen dificultades para asegurar contratos de servicio especializados, lo que aumenta los riesgos de tiempo de inactividad. Estos obstáculos económicos prolongan los ciclos de adopción y pueden ampliar la brecha tecnológica entre las regiones urbanas y no urbanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Los Diseños sin Helio Permiten Instalaciones en Sótanos

Los escáneres de bore cerrado representaron el 75,21% de la cuota del mercado de IRM de Japón en 2025, lo que refleja la preferencia hospitalaria por el máximo rendimiento de gradiente en los protocolos neurológicos y oncológicos. Las unidades abiertas, sin embargo, están ganando terreno con una CAGR del 6,02% a medida que los proveedores se dirigen a casos de claustrofobia, pediátricos e intervencionistas. Se proyecta que el tamaño del mercado de IRM de Japón para configuraciones abiertas supere los USD 235,4 millones en 2031, respaldando la diversificación de las carteras de proveedores. Los fabricantes lanzan ahora sistemas semibiertos de 1,2 T que preservan la intensidad del gradiente al tiempo que ofrecen un acceso de 270 grados al paciente, equilibrando la comodidad y la calidad de imagen. Los centros de imágenes privados ubicados en clínicas de centros comerciales aprovechan estas unidades para diferenciarse en la experiencia del paciente e impulsar horarios de operación vespertinos que atraen a los adultos trabajadores.

El cambio también se alinea con la estrategia de Japón de expandir los quirófanos ambulatorios. Los procedimientos artroscópicos y de manejo del dolor dependen cada vez más de las imágenes en tiempo real; los imanes abiertos facilitan el acceso del médico sin comprometer la esterilidad. Las directrices de seguridad gubernamentales publicadas en 2024 establecen límites estandarizados de exposición a radiofrecuencia para uso intraoperatorio, acelerando las aprobaciones. En paralelo, los algoritmos de reconstrucción por inteligencia artificial mitigan las menores relaciones señal-ruido inherentes a los diseños abiertos, reduciendo la brecha de calidad de imagen con los escáneres de bore cerrado y reforzando la confianza clínica entre los radiólogos escépticos.

Por Intensidad de Campo: La Paridad de Reembolso Limita la Prima de 3 T

Los escáneres de campo alto de 1,5 T mantienen el 55,64% de las instalaciones actuales, respaldados por una amplia versatilidad clínica y favorables métricas de costo total de propiedad. Las actualizaciones de aprendizaje profundo consolidan aún más su posición al ofrecer una claridad similar a la de 3 T con un menor consumo de helio. Los hospitales en centros regionales a menudo despliegan salas duales de 1,5 T para gestionar las imágenes de emergencia en turno nocturno, reduciendo los tiempos de espera y evitando la necesidad de personal adicional para 3 T. A medida que las plataformas de inteligencia artificial maduran, se estima que el segmento de 1,5 T del mercado de IRM de Japón crecerá a una CAGR del 4,72% hasta 2031, impulsado por la demanda de sustitución.

Los dispositivos de campo ultraalto de 7 T, aunque en menor número, representan la frontera de la investigación con una CAGR del 5,71% y superarán las 35 unidades instaladas en todo el país en 2031. Los centros de neurociencia aprovechan el superior contraste de susceptibilidad del 7 T para mapear biomarcadores de demencia microvascular, un área de mayor interés para la envejecida sociedad japonesa. La cuota del mercado de IRM de Japón para 7 T es pequeña, pero genera contratos de servicio premium que atraen a los proveedores a localizar la fabricación de bobinas y los equipos de apoyo para físicos. La claridad regulatoria llegó en 2024 cuando la Agencia de Productos Farmacéuticos y Dispositivos Médicos publicó protocolos dedicados de seguridad de radiofrecuencia, acortando los ciclos de planificación de sitios y aumentando la confianza de los compradores entre los hospitales terciarios.

Por Aplicación: El Monitoreo de la Terapia Anti-Amiloide Impulsa la Neurología

Las imágenes neurológicas representaron el 41,88% de los ingresos del segmento en 2025, ya que el ictus, la demencia y la epilepsia siguen siendo prioridades nacionales de salud. Las directrices clínicas para las terapias anti-amiloide exigen IRM de referencia y de seguimiento, anclando volúmenes de exploración constantes. Los hospitales académicos utilizan la IRM funcional para evaluar opciones quirúrgicas en la epilepsia refractaria, elevando aún más la utilización de campo alto. Se prevé que el mercado de IRM de Japón para exploraciones neurológicas supere los USD 410,3 millones en 2031, subrayando su papel fundamental.

La oncología es el segmento de más rápido crecimiento, con una CAGR del 6,05%, impulsada por la ampliación de los programas de detección de cáncer de próstata y páncreas. Los protocolos multiparamétricos que utilizan difusión y espectroscopía son reembolsables, lo que alienta a los proveedores a actualizar a paquetes de gradiente avanzados. Las herramientas de contorneado impulsadas por inteligencia artificial acortan los tiempos de elaboración de informes, compensando en parte la escasez de radiólogos. Las indicaciones musculoesqueléticas, cardiológicas y abdominales continúan creciendo de manera constante, con protocolos especializados como la elastografía hepática ganando aceptación para el manejo de la cirrosis. Las imágenes pediátricas mantienen una presencia especializada pero esencial, con bobinas adaptadas para niños e iluminación del bore con temática de dibujos animados que reducen las necesidades de sedación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Independientes Optimizan la Utilización

Los hospitales representaron el 47,62% de la cuota del mercado de IRM de Japón en 2025, gracias a los servicios de urgencias integrados y las capacidades quirúrgicas. Los centros integrales de ictus requieren acceso a IRM las 24 horas del día, los 7 días de la semana, lo que subraya la necesidad de sistemas en el sitio incluso en instalaciones de tamaño mediano. Los subsidios gubernamentales que cubren hasta el 30% de los costos de capital para instalaciones resistentes a desastres respaldan aún más la propiedad hospitalaria. Los centros académicos aprovechan las subvenciones de investigación para implementar la reconstrucción por inteligencia artificial y la neuroimagen de 7 T, impulsando el impulso de los primeros adoptantes.

Los centros de imágenes independientes registran una CAGR del 6,25% a medida que los centros médicos comerciales proliferan en los suburbios metropolitanos. Los horarios flexibles vespertinos y de fin de semana atraen a trabajadores que posponen sus citas entre semana. Los centros se diferencian a través de comodidades centradas en el paciente, como secuencias de reducción de ruido y resultados el mismo día entregados a través de aplicaciones seguras. Los paquetes de revisión médica corporativa que incluyen IRM de cuerpo completo estimulan el tráfico adicional. Una emergente categoría «Otros» incluye unidades móviles que atienden estadios deportivos y municipios rurales, respaldadas por sistemas de 0,4 T montados en vehículos que diagnostican lesiones de muñeca in situ.

Análisis Geográfico

El panorama de la IRM en Japón concentra el 76,85% de los escáneres en Tokio, Kanagawa, Saitama, Chiba, Osaka e Hyogo, reflejando la densidad de población y la distribución de especialistas. La región de la capital alberga institutos de neurociencia de primer nivel involucrados en Brain/MINDS Beyond, impulsando la adopción temprana de protocolos de 7 T y mejorados con inteligencia artificial. La demanda urbana también se beneficia de un mayor ingreso disponible per cápita, lo que permite a los centros privados prosperar sin depender únicamente de los márgenes del seguro.

Ciudades secundarias como Nagoya, Fukuoka y Sapporo están experimentando una acelerada adopción de 3 T en hospitales municipales, en su afán por frenar la salida de pacientes hacia los hospitales de las megaciudades. Los gobiernos locales asignan subsidios para salas de imágenes resistentes a desastres, una respuesta política a los riesgos sísmicos que amenazan la continuidad de los servicios críticos. Las redes de teleinterpretación conectan estos escáneres regionales con los centros de radiología metropolitanos, mitigando el desequilibrio de la fuerza laboral. Las prefecturas rurales aprovechan las furgonetas de IRM móviles y las asociaciones público-privadas para garantizar diagnósticos trimestrales itinerantes, aunque el tiempo de respuesta de las exploraciones sigue siendo inferior al de los estándares urbanos.

Los reguladores nacionales garantizan una calidad uniforme mediante inspecciones periódicas de los sitios y la certificación obligatoria de los operadores. El programa de divulgación de Buenas Prácticas de Fabricación de la Agencia de Productos Farmacéuticos y Dispositivos Médicos hace públicos los registros de cumplimiento, fomentando la confianza entre los pacientes que deben viajar largas distancias para realizarse exámenes de campo alto. Es probable que la próxima década vea inversiones específicas en unidades híbridas y portátiles de campo bajo para cerrar la brecha de acceso urbano-rural y al mismo tiempo contener el gasto de capital.

Panorama Competitivo

Cuatro multinacionales —Canon Medical, Siemens Healthineers, GE HealthCare y Philips— anclan el mercado de IRM de Japón, controlando conjuntamente un estimado del 70% de las instalaciones. Canon aprovecha la fabricación nacional y las relaciones gubernamentales para dominar los ciclos de sustitución, habiendo lanzado recientemente una plataforma de 3 T impulsada por inteligencia artificial que integra la reconstrucción SmartSpeed. Siemens está invirtiendo USD 314 millones en una nueva planta de bobinas de imanes, lo que señala un compromiso a largo plazo con la estabilidad del suministro local.

GE HealthCare fortaleció su presencia al adquirir el productor de radiofármacos Nihon Medi-Physics por USD 183 millones, creando un ecosistema de diagnóstico por imágenes verticalmente integrado. Philips se centra en reducir los costos durante la vida útil a través de imanes BlueSeal sin helio, resonando con las clínicas que enfrentan precios volátiles del helio. Los innovadores de nicho como SyntheticMR y AIRS Medical suministran complementos de inteligencia artificial que modernizan las flotas heredadas, ampliando los ingresos potenciales sin intercambios de hardware.

La competencia depende de la integración del flujo de trabajo de inteligencia artificial, la innovación en la gestión del helio y la fiabilidad de la red de servicio, más que de los descuentos; los acuerdos de servicio gestionados por el proveedor con garantías de tiempo de actividad del 99% o más inclinan la balanza de los hospitales aversos al riesgo. Las asociaciones académicas siguen siendo un diferenciador clave; las empresas que apoyan la investigación financiada con subvenciones aseguran defensores clínicos tempranos que influyen en la contratación en redes hospitalarias más amplias. Mientras tanto, las empresas emergentes de IRM portátil apuntan a los nichos de medicina deportiva y respuesta de emergencia, pudiendo redefinir el mapa competitivo si se materializan los códigos de reembolso.

Líderes de la Industria de Imágenes por Resonancia Magnética de Japón

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Fujifilm Healthcare Corp.

-

Canon Medical Systems Corp.

-

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Callisto Inc. marcó el 2.º aniversario de su plataforma de datos de imágenes médicas,

Callisto DataHub,

ofreciendo conjuntos de datos gratuitos. Estos incluían 50 radiografías de tórax con sospecha de cáncer de pulmón con cuadros delimitadores de lesiones y 50 casos de IRM de cáncer de próstata con segmentaciones de lesiones (PI-RADS 4 y 5). - Junio de 2025: Canon Medical recibió el Premio a la Invención por una patente de IRM cardíaca en tiempo real multiplanar, allanando el camino para exámenes cardíacos sin apnea.

- Mayo de 2025: AIRS Medical presentó un software de aprendizaje profundo que mejora la calidad de imagen heredada al tiempo que acorta las secuencias de adquisición.

- Enero de 2025: SyntheticMR obtuvo la autorización japonesa para su suite de imágenes cuantitativas 3D SyMRI, que permite el mapeo automático de mielina y líquido cefalorraquídeo en escáneres de 1,5 T y 3 T.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética de Japón

Según el alcance de este informe, la imagen por resonancia magnética es una técnica de imagen médica utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes también se utilizan para diagnosticar y detectar anomalías en el cuerpo.

El Mercado de Imágenes por Resonancia Magnética (IRM) de Japón está segmentado por arquitectura, intensidad de campo, aplicación y geografía. Por arquitectura, el mercado está segmentado en sistemas de IRM de bore cerrado y sistemas de IRM abiertos. Por intensidad de campo, el mercado está segmentado en sistemas de IRM de campo bajo, sistemas de IRM de campo alto, sistemas de IRM de campo muy alto y sistemas de IRM de campo ultraalto. Por aplicación, el mercado está segmentado en oncología, neurología, cardiología, gastroenterología, musculoesquelético y otras aplicaciones. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Sistemas de IRM de Bore Cerrado |

| Sistemas de IRM Abiertos |

| Campo Bajo (< 1 T) |

| Campo Alto (1,5 T) |

| Campo Muy Alto (3 T) |

| Campo Ultraalto (7 T) |

| Neurología |

| Oncología |

| Cardiología |

| Musculoesquelético |

| Abdominal y Pélvico |

| Imágenes Pediátricas |

| Hospitales |

| Centros de Imágenes Independientes |

| Otros |

| Por Arquitectura | Sistemas de IRM de Bore Cerrado |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo Bajo (< 1 T) |

| Campo Alto (1,5 T) | |

| Campo Muy Alto (3 T) | |

| Campo Ultraalto (7 T) | |

| Por Aplicación | Neurología |

| Oncología | |

| Cardiología | |

| Musculoesquelético | |

| Abdominal y Pélvico | |

| Imágenes Pediátricas | |

| Por Usuario Final | Hospitales |

| Centros de Imágenes Independientes | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Imágenes por Resonancia Magnética de Japón?

Se espera que el tamaño del Mercado de Imágenes por Resonancia Magnética de Japón alcance USD 745,21 millones en 2026 y crezca a una CAGR del 5,58% para llegar a USD 978,7 millones en 2031.

¿Qué arquitectura de IRM es más común en Japón?

Los sistemas de IRM de bore cerrado dominan con una participación del 75,21% en 2025, ya que los hospitales valoran su superior calidad de imagen para la atención del ictus y la demencia.

¿Quiénes son los actores clave en el Mercado de Imágenes por Resonancia Magnética de Japón?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holdings Corporation y Koninklijke Philips N.V. son las principales empresas que operan en el Mercado de Imágenes por Resonancia Magnética de Japón.

¿Qué segmento de aplicación se expande más rápidamente?

Las imágenes oncológicas muestran el mayor crecimiento, registrando una CAGR del 6,05% hasta 2031 gracias a una mayor detección del cáncer de próstata y páncreas.

Última actualización de la página el: