Tamaño y Participación del Mercado de Equipos MOCVD de Epitaxia LED en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

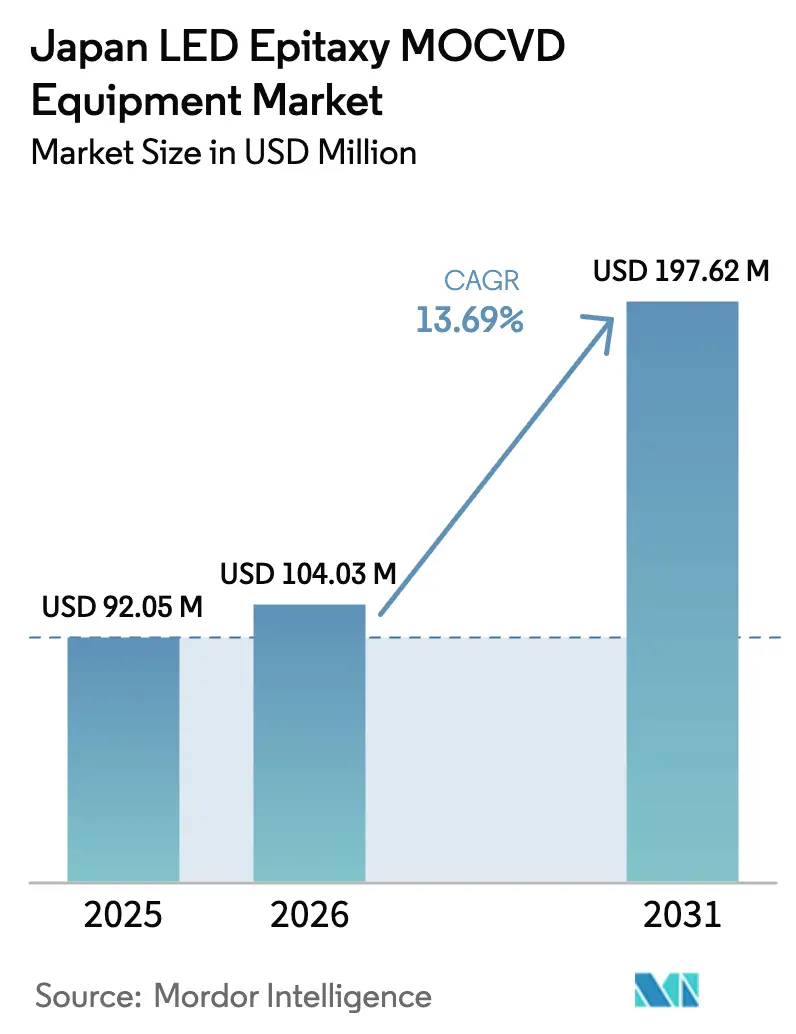

| Tamaño del mercado en el año base (2025) | 92.05 Millones de dólares |

| Tamaño del Mercado (2026) | 104.03 Millones de dólares |

| Tamaño del Mercado (2031) | 197.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos MOCVD de Epitaxia LED en Japón por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos MOCVD de epitaxia LED en Japón sea de USD 92,05 millones en 2025, USD 104,03 millones en 2026, y alcance USD 197,62 millones en 2031, creciendo a una CAGR del 13,69% de 2026 a 2031. Un aumento en los subsidios estatales, la rápida creciente demanda de LED mini y micro, y la migración de dispositivos de potencia GaN sobre Si a obleas de 200 mm y 300 mm sustentan esta expansión. El paquete fiscal 2026 de Tokio, de varios miles de millones de dólares, para semiconductores señala canales de pedidos predecibles para los fabricantes de herramientas nacionales, mientras que avances en prototipos como un LED UV-C con eficiencia de pared a enchufe del 10,2% confirman que los fabricantes con sede en Japón están listos para escalar dispositivos de próxima generación. Al mismo tiempo, los formatos de obleas más grandes que reducen el costo por dado, y el control de proceso en tiempo real que acorta los tiempos de configuración de herramientas, están agudizando los ciclos de reemplazo de los reactores heredados. La volatilidad del yen encarece los costos de herramientas importadas, sin embargo, los mandatos corporativos de cero emisiones netas y las modernizaciones de eficiencia energética mantienen el gasto de capital orientado hacia la iluminación de alta eficiencia y la electrónica de potencia.

Conclusiones Clave del Informe

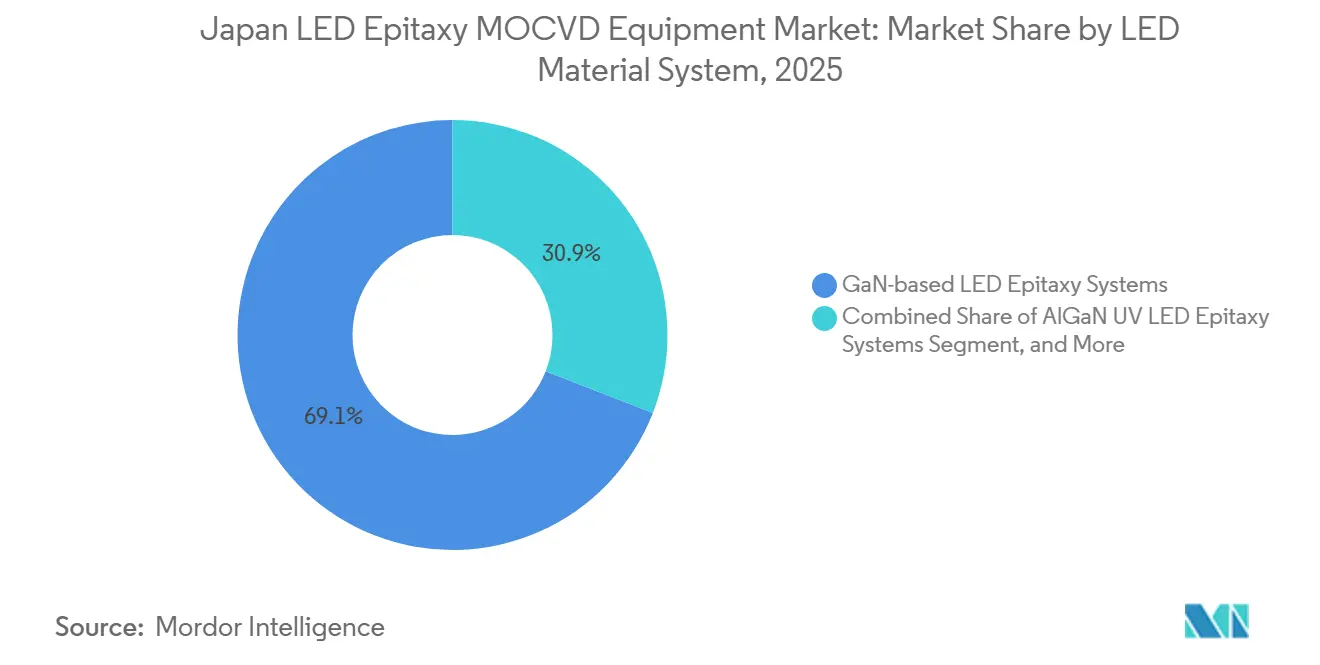

- Por sistema de material LED, el segmento de sistemas de epitaxia LED basados en GaN representó el 69,09% de la participación del mercado de equipos MOCVD de epitaxia LED en Japón en 2025; se prevé que el segmento de sistemas de epitaxia LED UV de AlGaN avance a una CAGR del 14,65% hasta 2031.

- Por capacidad de tamaño de oblea, el segmento de 150 mm lideró con una participación del 48,39% en 2025, mientras que el segmento de 200 mm y superior está proyectado para crecer a una CAGR del 14,38% hasta 2031.

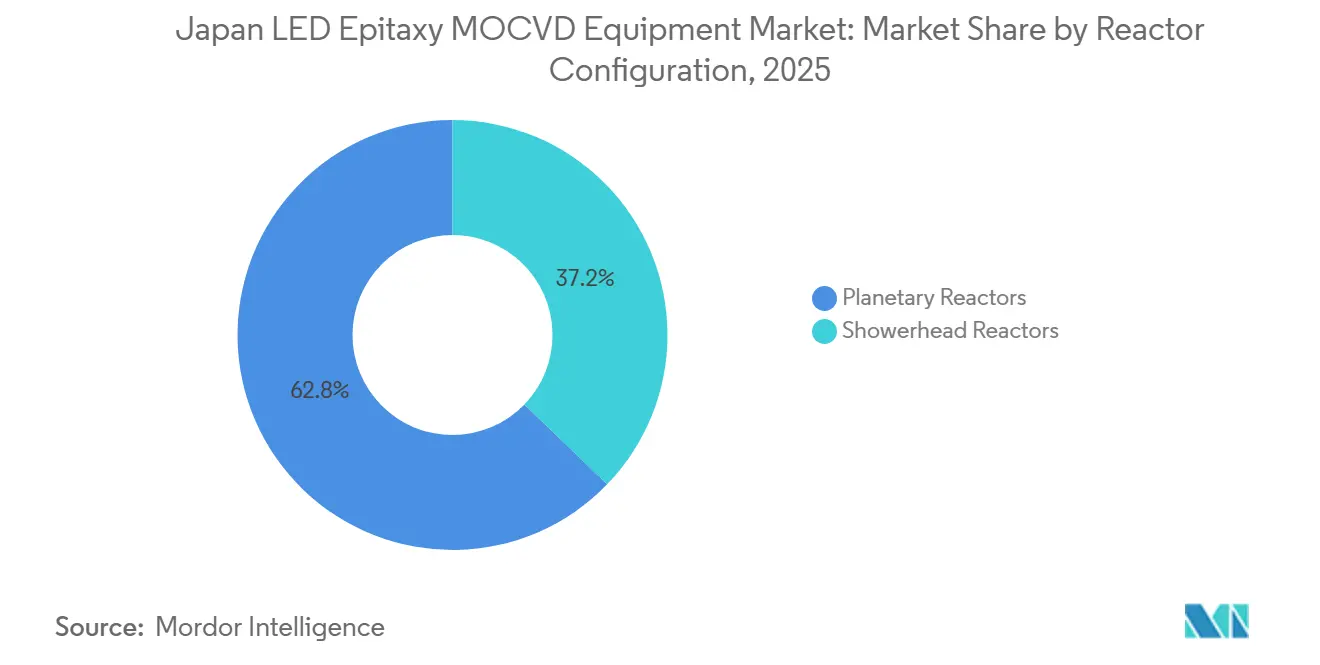

- Por configuración de reactor, los reactores planetarios representaron el 62,78% de la participación de mercado en 2025; se proyecta que el segmento de reactores de cabezal de ducha registre la CAGR más rápida del 14,76% durante el período de pronóstico.

- Por usuario final, el segmento de fabricantes integrados de LED representó el 72,06% del mercado de equipos MOCVD de epitaxia LED en Japón en 2025, mientras que el segmento de fundiciones de epitaxia y proveedores comerciales de Epi se expande a una CAGR del 14,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos MOCVD de Epitaxia LED en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Retroiluminación Mini y Micro-LED | +3.2% | Cinturones de fabricación de Kanto y Kansai | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales para Herramientas de Semiconductores Nacionales | +2.8% | A nivel nacional, con prioridad en Kumamoto, Hokkaido, Hiroshima | Corto plazo (≤ 2 años) |

| Expansión de las Cadenas de Suministro de Dispositivos de Potencia GaN sobre Si | +2.5% | A nivel nacional, exportando a la región más amplia de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción de LED UV-C Automotriz para Esterilización en Cabina | +1.9% | Corredores automotrices en Tokio, Aichi, Hiroshima | Mediano plazo (2-4 años) |

| Demanda de Obleas GaN de 150 mm y 200 mm de IDMs de CI de Potencia | +1.7% | Centros de producción orientados a la exportación | Largo plazo (≥ 4 años) |

| Objetivos Corporativos de Cero Emisiones Netas que Aceleran las Modernizaciones de Iluminación de Alta Eficiencia | +1.5% | Despliegue nacional impulsado por las obligaciones del GX-ETS | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Retroiluminación Mini y Micro-LED

La retroiluminación mini y micro-LED para habitáculos de vehículos y electrónica de consumo de gama alta ha ajustado las tolerancias de epitaxia, empujando a los proveedores hacia un control de espesor subnanométrico en obleas de 150 mm y 200 mm. La plataforma G10-AsP de Aixtron reporta una reducción de un orden de magnitud en la densidad de defectos, alineándose con los principales fabricantes de pantallas de Japón que requieren uniformidad de longitud de onda para paneles que superan las 1.000 ppi. Las asociaciones locales de I+D, incluido el programa de láser de emisión de superficie de cristal fotónico de Stanley Electric y la Universidad de Kioto, demuestran que los fabricantes de herramientas nacionales pueden incorporar recetas de proceso específicas para cada aplicación. Los ciclos de adquisición de estos reactores promedian seis meses, recompensando a los proveedores que preempaquetan metrología y paquetes de transferencia de proceso. En conjunto, estos desarrollos aumentan los rendimientos por oblea y acortan el tiempo de comercialización de los módulos micro-LED, impulsando directamente la demanda de reemplazo de equipos.

Subsidios Gubernamentales para Herramientas de Semiconductores Nacionales

El presupuesto fiscal 2026 de Japón asigna JPY 1,23 billones (USD 7.900 millones) a semiconductores e IA, cuadruplicando el apoyo del año anterior y proporcionando una visibilidad de pedidos predecible y plurianual para los fabricantes de equipos. Las subvenciones de capital fluyen primero hacia los clústeres regionales que albergan la fábrica de Kumamoto de TSMC y el proyecto de Hokkaido de Rapidus, ambos con el objetivo de lograr un 60% de adquisición nacional en gasto en herramientas y materiales. Los tramos de subsidio están vinculados a hitos técnicos, lo que reduce el riesgo de activos MOCVD varados. La política también se complementa con controles de exportación más estrictos que desvían el suministro japonés de la demanda china restringida hacia fábricas nacionales o aliadas, amortiguando a los proveedores frente a los vaivenes geopolíticos.

Expansión de las Cadenas de Suministro de Dispositivos de Potencia GaN sobre Si

Los estantes de alimentación de centros de datos, los cargadores a bordo de vehículos eléctricos y los adaptadores de carga rápida están migrando a interruptores GaN sobre Si, acelerando la adopción de epitaxia de 200 mm y 300 mm. El reactor Propel300 de Veeco, pedido por un importante IDM de potencia, demuestra densidades de defectos compatibles con dispositivos de 650 V, escalando la producción de dados en 2,3× por oblea. El memorando de onsemi con Innoscience para muestrear dispositivos GaN de 200 mm en 2026 muestra cómo los modelos sin fábrica y con fábrica ligera dependen de fundiciones especializadas, ampliando el mercado total direccionable de herramientas nacionales. La validación académica en imec de una ruptura de 800 V en sustratos QST de 300 mm respalda la confianza en una mayor migración a escala de oblea. Estos hilos convergen para elevar los pedidos de múltiples reactores tanto de IDMs como de fundiciones comerciales.

Adopción de LED UV-C Automotriz para Esterilización en Cabina

Los LED de UV profundo que emiten por debajo de 280 nm requieren capas de AlGaN de alto contenido de aluminio, que imponen una estricta homogeneidad de flujo de gas y temperatura. El reactor horizontal de alto flujo de Taiyo Nippon Sanso asegura una uniformidad de AlGaN del 0,2% en lotes de 8 pulgadas, cumpliendo los objetivos de fiabilidad de los fabricantes de automóviles.[1]Taiyo Nippon Sanso, "MOCVD Horizontal de Alto Flujo Avanzado para Nitruros," tnsc-innovation.com ams OSRAM ha alcanzado un prototipo con eficiencia de pared a enchufe del 10,2%, reduciendo los costos de gestión térmica para los esterilizadores en vehículos. Los fabricantes de automóviles de Japón, alineándose con los mandatos europeos de seguridad sanitaria, han comenzado diseños que crean una demanda de arrastre plurianual para las líneas MOCVD optimizadas para UV. La creciente adopción en equipos de purificación de agua y dispositivos médicos ofrece volumen adicional que suaviza las tasas de utilización de estos reactores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rendimiento Limitado de Herramientas MOCVD frente a Alternativas de Epitaxia de SiC | -1.8% | Fábricas de dispositivos de potencia que comparan GaN con SiC | Mediano plazo (2-4 años) |

| Alta Intensidad de Capital en Medio de la Depreciación del Yen | -2.1% | Fabricantes de LED pequeños y medianos a nivel nacional | Corto plazo (≤ 2 años) |

| Concentración de la Cadena de Suministro en China para Componentes Clave | -1.3% | Integradores nacionales que abastecen hardware de cuarzo y válvulas | Mediano plazo (2-4 años) |

| Ciclos de Calificación Lentos en los OEM Automotrices Japoneses | -1.6% | Ecosistemas de nivel uno de Toyota, Honda, Nissan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rendimiento Limitado de Herramientas MOCVD frente a Alternativas de Epitaxia de SiC

Las herramientas de CVD de SiC depositan capas más gruesas a tasas más altas, lo que permite a las fábricas de potencia procesar más obleas por turno que las líneas MOCVD de GaN. Aixtron envió su herramienta G10-SiC número 100 en 2025, subrayando cómo los equipos de SiC pueden superar al GaN en segmentos de alta tensión. Los estudios de modelado revelan la nucleación de subproductos en fase gaseosa como un cuello de botella clave en el MOVPE de GaN, lo que complica el diseño del reactor. En consecuencia, varios IDMs japoneses seleccionan GaN únicamente para dispositivos de menos de 650 V, moderando la demanda total de reactores.

Alta Intensidad de Capital en Medio de la Depreciación del Yen

La debilidad del yen encarece los precios de las herramientas denominadas en euros y dólares en porcentajes de dos dígitos. Los reactores europeos con un precio de EUR 3 millones se traducen en mayores desembolsos en moneda local, presionando a los fabricantes de LED que ya se enfrentan a picos en el precio del galio como materia prima. Algunos productores difieren la adquisición de nuevos reactores en favor de modernizaciones de ahorro energético que reducen los gastos operativos. El esquema GX-ETS de Japón introduce nuevos costos de cumplimiento de carbono, añadiendo un obstáculo presupuestario adicional.[2]Borderless Business Law Office, "Cambios en el Sistema Energético de 2026 que Afectan a las Empresas," borderless.law

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Material LED: GaN Mantiene el Liderazgo, el UV Cataliza el Crecimiento

El segmento de sistemas de epitaxia LED basados en GaN dominó el mercado de equipos MOCVD de epitaxia LED en Japón, representando el 69,09% en 2025, lo que refleja su papel consolidado en la iluminación blanca, los faros automotrices y la retroiluminación de pantallas. La sólida madurez del proceso, la amplia disponibilidad de precursores y las recetas estandarizadas de reactores planetarios mantienen al GaN con un uso eficiente del capital, garantizando ciclos de actualización estables. Los sistemas de epitaxia LED UV de AlGaN, aunque de nicho en 2025, registran una CAGR del 14,65% a medida que las regulaciones de seguridad sanitaria y los proyectos de desinfección de agua impulsan los volúmenes. Los compradores de equipos valoran los reactores de cabezal de ducha que reducen la deposición parasitaria de aluminio, un atributo esencial para los emisores de menos de 280 nm. Paralelamente, la investigación sobre InGaN masivo con relajación de tensión tiene como objetivo desplazar al AlInGaP en los píxeles rojos, lo que consolidaría aún más el gasto en torno a las químicas de la familia GaN.

La participación del mercado de equipos MOCVD de epitaxia LED en Japón para GaN también está protegida por movimientos de integración nacional como el plan de ROHM de incorporar las recetas GaN de TSMC internamente. Sin embargo, los proveedores de UV se enfrentan a mayores costos de precursores y a un control de contaminación más estricto, lo que eleva las barreras para los nuevos participantes. A largo plazo, las líneas híbridas multiplataforma que combinan MOCVD para capas activas con HVPE para tampones gruesos podrían reducir el costo por oblea, pero los resultados piloto actuales siguen limitados a experimentos de 4 pulgadas.

Por Capacidad de Tamaño de Oblea: Migración hacia Plataformas de 200 mm y 300 mm

Las herramientas configuradas para obleas de 150 mm representaron el 48,39% de la participación del mercado de equipos MOCVD de epitaxia LED en Japón en 2025, porque las líneas heredadas de GaN sobre zafiro y GaN sobre Si siguen siendo rentables a volúmenes medios. Sin embargo, los sistemas de 200 mm y superiores registran una CAGR del 14,38% a medida que los IDMs buscan un menor costo por dado y las fundiciones monetizan las economías de escala. La calificación del Propel300 para GaN de 650 V de grado automotriz valida los niveles de defectividad aceptables para los módulos de potencia, señalando que la adopción masiva de la epitaxia de 300 mm es plausible en esta década. Los programas piloto en consorcios académicos como imec reducen aún más el riesgo de esta transición al publicar datos de ruptura de más de 800 V en sustratos QST de 300 mm.

El cambio de escala no está exento de fricciones. Los sustratos de GaN independientes de más de 6 pulgadas siguen siendo escasos, lo que obliga a muchos fabricantes de LED a permanecer en GaN sobre zafiro de 150 mm. La migración de procesos también implica ventanas de estabilización de seis meses, durante las cuales la pérdida de rendimiento puede compensar las ganancias en el costo de la oblea. Aun así, los proveedores de herramientas de Japón empaquetan cada vez más la manipulación automatizada de obleas y el control de ciclo a ciclo impulsado por IA que acortan esta curva de aprendizaje.

Por Configuración de Reactor: El Dominio Planetario Enfrenta un Desafío Impulsado por la Uniformidad

Los reactores planetarios capturaron el 62,78% de la participación de mercado en 2025 gracias al rendimiento de múltiples obleas, el flujo laminar horizontal y la uniformidad probada para GaN azul y blanco convencional. Sin embargo, los reactores de cabezal de ducha de acoplamiento cercano están proyectados para registrar una CAGR del 14,76% hasta 2031, ya que las aplicaciones de micro-LED y UV demandan una uniformidad más estricta de indio y aluminio en obleas más grandes. El modelado computacional destaca el flujo de gas, la separación del cabezal de ducha y la temperatura de entrada como variables críticas para la optimización del rendimiento del cabezal de ducha.[3]Zhi Zhang, Haisheng Fang, Han Yan, Zhimin Jiang, Jiang Zheng, y Zhiyin Gan, "Factores que Influyen en la Uniformidad del Crecimiento de GaN Mediante el Análisis de Pruebas Ortogonales," Applied Thermal Engineering, sciencedirect.com

Los titulares planetarios no se quedan quietos. Las pruebas de inyectores de gas de triple flujo lograron una uniformidad de tasa de crecimiento de AlGaAs del 0,16% en lotes de 6 pulgadas, lo que sugiere que las herramientas planetarias aún pueden cumplir las especificaciones de próxima generación con actualizaciones específicas. Los compradores, por tanto, sopesan las ganancias de uniformidad frente a las compensaciones de rendimiento, optando a menudo por flotas mixtas donde las herramientas de cabezal de ducha manejan las ejecuciones premium de micro-LED y UV, mientras que los reactores planetarios procesan los lotes de LED azul de gran volumen.

Por Usuario Final: La Participación de las Fundiciones Aumenta en Medio de la Disciplina de Capital

Los fabricantes integrados poseían el 72,06% de la participación del mercado de equipos MOCVD de epitaxia LED en Japón en 2025, un legado de la integración vertical donde las empresas protegen la propiedad intelectual de sus procesos. Sin embargo, las epi-fundiciones crecen a una CAGR del 14,16% a medida que los diseñadores de dispositivos de potencia con fábrica ligera y las casas de LED especializadas externalizan la producción de obleas. Asociaciones como la de onsemi-Innoscience muestran este giro, permitiendo a los fabricantes de dispositivos escalar sin desembolsos iniciales de USD 30 millones en reactores. Los acuerdos de licencia, incluida la adopción de la propiedad intelectual GaN de Renesas por parte de Polar Semiconductor, confirman aún más un cambio hacia la fabricación distribuida.

Los OEM en iluminación automotriz requieren doble abastecimiento, lo que obliga a muchos actores integrados a mantener capacidad cautiva para longitudes de onda estratégicas o piezas críticas para la seguridad. Este enfoque conduce a un modelo de adquisición híbrido que combina líneas de producción internas con fundiciones externas. Como resultado, ayuda a estabilizar la demanda tanto de nuevas compras de herramientas como de espacios de epitaxia por contrato.

Análisis Geográfico

La estrategia de clústeres geográficos de Japón concentra las capacidades avanzadas de epitaxia en tres corredores. Kyushu alberga el centro lógico de Kumamoto, donde la expansión de 3 nm de TSMC estimula el suministro local de productos químicos, obleas y herramientas. El clúster de Chitose en Hokkaido, anclado por Rapidus, está destinado a la I+D de 2 nm y las líneas piloto de compuestos, distribuyendo la demanda lejos de las regiones de riesgo sísmico en el centro de Honshu. El corredor de Kansai sigue siendo fundamental para la iluminación automotriz, los diodos láser y los LED UV, gracias a la proximidad a los proveedores de nivel 1 de Toyota y Honda.

La política gubernamental consolida estos nodos a través de concesiones de terrenos, compensaciones fiscales y mejoras en la red eléctrica, elevando las perspectivas del mercado de equipos MOCVD de epitaxia LED en Japón. El diseño de los subsidios estipula umbrales porcentuales para la adquisición nacional, canalizando los pedidos hacia los fabricantes japoneses de reactores y proveedores de gas. El vínculo académico-industrial añade otro atractivo geográfico: las universidades nacionales en Sendai, Nagoya y Fukuoka operan salas blancas de acceso abierto que evalúan reactores prototipo, acelerando la calificación de proveedores locales.

Los factores geopolíticos también configuran la demanda espacial. La alineación del control de exportaciones con los Estados Unidos desvía los volúmenes potenciales de herramientas destinados a China de vuelta a las fábricas nacionales o a destinos de socios de confianza como el Sudeste Asiático. Mientras tanto, las medidas de seguridad de materias primas, como el aumento del 20% en la capacidad de sustratos de InP de JX Nippon Mining en Ibaraki, localizan el suministro de precursores críticos. En conjunto, estas dinámicas amplían los libros de pedidos regionales tanto para herramientas de modernización de 150 mm como para líneas de campo verde de 200 mm.

Panorama Competitivo

Los titulares europeos Aixtron y Veeco siguen siendo los proveedores de referencia en los contratos del mercado de equipos MOCVD de epitaxia LED en Japón, pero el competidor nacional Taiyo Nippon Sanso está cerrando la brecha al empaquetar reactores con paneles de gas propietarios y abatimiento en el sitio. La cartera de pedidos de la serie G de Aixtron superó los EUR 280 millones a finales de 2025, impulsada por la demanda de flexibilidad multimaterial en GaN, AsP y SiC. Veeco aseguró victorias del Propel300 en un IDM de potencia japonés, señalando una ventaja de primer movedor en la transición a 300 mm.

Taiyo Nippon Sanso se diferencia en la uniformidad de AlGaN, registrando una variación de composición del 0,2% en obleas de 8 pulgadas durante ejecuciones piloto de UV. La nueva red de distribuidores europeos de la empresa apunta a una expansión más allá de su histórica fortaleza en el suministro de gas hacia exportaciones de herramientas completas. El codesarrollo estratégico entre proveedores de equipos y fabricantes de dispositivos eleva aún más los costos de cambio; por ejemplo, la I+D de PCSEL de Stanley Electric con la Universidad de Kioto bloquea implícitamente químicas específicas de reactores.

Los OEM chinos emergentes, especialmente en herramientas de SiC y GaN, siguen siendo una variable impredecible a largo plazo. Aunque las restricciones de exportación moderan su presencia inmediata en Japón, su rápida escala nacional podría erosionar las primas de precio de las que disfrutan los titulares. Para defender los márgenes, los proveedores establecidos están incorporando control de ciclo a ciclo impulsado por IA y funciones de mantenimiento predictivo que reducen el costo total de propiedad durante la vida útil, reforzando la diferenciación de valor más allá de la capacidad básica de deposición.

Líderes de la Industria de Equipos MOCVD de Epitaxia LED en Japón

Aixtron SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. China

Taiyo Nippon Sanso Corporation

Tokyo Electron Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Veeco Instruments reservó múltiples sistemas MOCVD Lumina y de haz de iones Spector de un fabricante líder de láseres para comunicaciones ópticas, consolidando al Lumina como el caballo de batalla de producción del cliente.

- Febrero de 2026: ROHM inició la transferencia del proceso GaN de TSMC a su fábrica de Hamamatsu, con el objetivo de lograr la preparación para la producción de GaN de extremo a extremo para 2027.

- Enero de 2026: Kanematsu GmbH comenzó a distribuir herramientas MOCVD de Taiyo Nippon Sanso en Europa, enviando sistemas a la Universidad de Lund y al Instituto Polaco de Física de Alta Presión.

- Diciembre de 2025: onsemi e Innoscience firmaron un memorando para coexpandir la producción de dispositivos de potencia GaN de 200 mm, con miras a las primeras muestras en el primer semestre de 2026.

Alcance del Informe del Mercado de Equipos MOCVD de Epitaxia LED en Japón

El Mercado de Equipos MOCVD de Epitaxia LED se refiere al segmento de la industria de equipos para semiconductores enfocado en la fabricación de sistemas de Deposición Química de Vapor Organometálico (MOCVD) utilizados para el crecimiento epitaxial de materiales LED. Estos sistemas son fundamentales para producir obleas LED de alta calidad, que sirven como base para los dispositivos LED utilizados en diversas aplicaciones como iluminación, pantallas y tecnologías automotrices.

El Informe del Mercado de Equipos MOCVD de Epitaxia LED en Japón está Segmentado por Sistema de Material LED (Sistemas de Epitaxia LED Basados en GaN, Sistemas de Epitaxia LED UV de AlGaN, y Sistemas de Epitaxia LED de AlInGaP), Capacidad de Tamaño de Oblea (Hasta 100 mm, 150 mm, y 200 mm y Superior), Configuración de Reactor (Reactores Planetarios y Reactores de Cabezal de Ducha), y Usuario Final (Fabricantes Integrados de LED, y Fundiciones de Epitaxia y Proveedores Comerciales de Epi). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Epitaxia LED Basados en GaN |

| Sistemas de Epitaxia LED UV de AlGaN |

| Sistemas de Epitaxia LED de AlInGaP |

| Hasta 100 mm |

| 150 mm |

| 200 mm y Superior |

| Reactores Planetarios |

| Reactores de Cabezal de Ducha |

| Fabricantes Integrados de LED (IDMs) |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi |

| Por Sistema de Material LED | Sistemas de Epitaxia LED Basados en GaN |

| Sistemas de Epitaxia LED UV de AlGaN | |

| Sistemas de Epitaxia LED de AlInGaP | |

| Por Capacidad de Tamaño de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm y Superior | |

| Por Configuración de Reactor | Reactores Planetarios |

| Reactores de Cabezal de Ducha | |

| Por Usuario Final | Fabricantes Integrados de LED (IDMs) |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de equipos MOCVD de epitaxia LED en Japón?

Se prevé que registre una CAGR del 13,69% de 2026 a 2031, aumentando de USD 104,03 millones en 2026 a USD 197,62 millones al final del período.

¿Qué sistema de material LED lidera la demanda actual de herramientas?

Los reactores basados en GaN dominan, con una participación del 69,09% en 2025 gracias a los pedidos de iluminación de estado sólido, faros automotrices y retroiluminación de pantallas.

¿Por qué son importantes las obleas de 200 mm y 300 mm para los proveedores japoneses?

Las obleas más grandes reducen el costo por dado y, con herramientas como el Propel300, entregan hasta 2,3× más chips por ejecución, aumentando la capacidad sin incrementos proporcionales en el espacio de planta.

¿Qué factores de política apoyan a los fabricantes de herramientas nacionales?

El presupuesto fiscal 2026 de Japón asigna USD 7.900 millones a semiconductores, con subvenciones vinculadas a porcentajes de adquisición local que favorecen a los proveedores nacionales de MOCVD.

¿En qué se diferencian los reactores de cabezal de ducha de los diseños planetarios?

Las herramientas de cabezal de ducha inyectan precursores verticalmente y muy cerca de la oblea, reduciendo las reacciones en fase gaseosa y mejorando la uniformidad para capas de alto contenido de indio o aluminio, aunque procesan menos obleas por lote que los sistemas planetarios.

¿Qué restricción pesa más actualmente sobre el crecimiento del mercado?

La depreciación del yen eleva el costo local de los reactores con precio en euros y dólares, especialmente para los fabricantes de LED pequeños y medianos, recortando los presupuestos de capital a corto plazo.

Última actualización de la página el: