Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

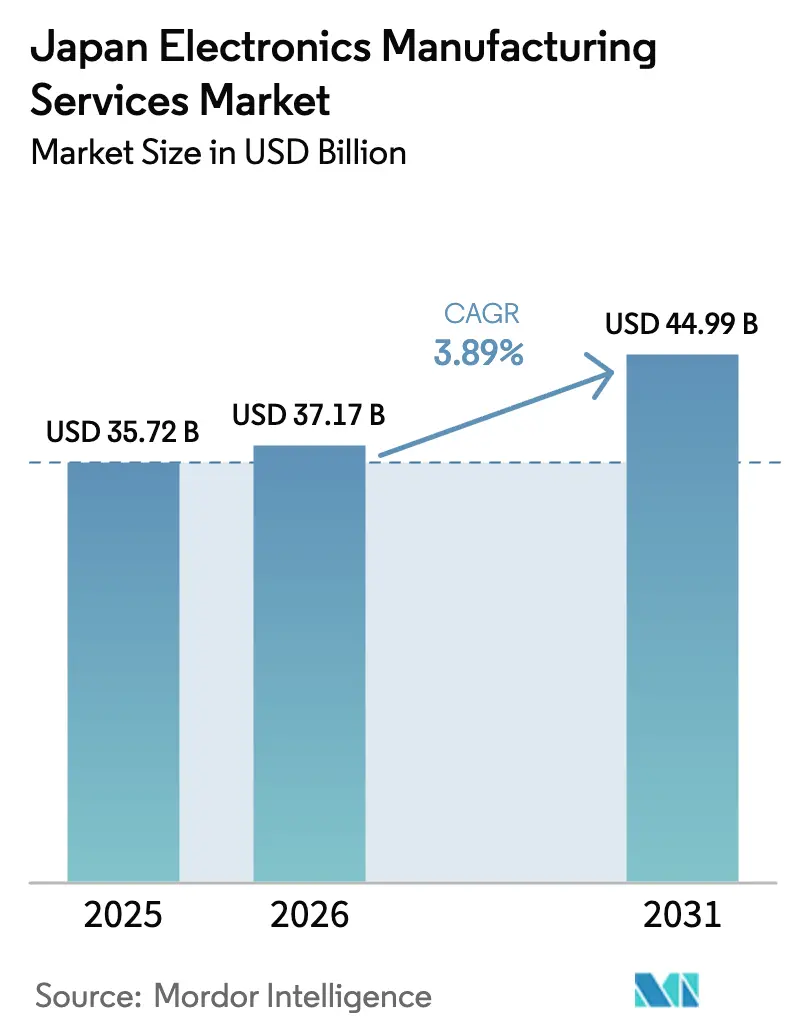

| Tamaño del mercado en el año base (2025) | 35.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de Japón por Mordor Intelligence

El Mercado de Servicios de Manufactura Electrónica de Japón fue valorado en USD 35.720 millones en 2025 y se espera que crezca desde USD 37.170 millones en 2026 hasta alcanzar USD 44.990 millones en 2031, a una CAGR del 3,89% durante el período de pronóstico (2026-2031). La demanda se desplaza desde los dispositivos de consumo masivo hacia la electrificación automotriz, los equipos médicos de alta densidad y el hardware industrial de IoT, redefiniendo las prioridades de producción. Los incentivos gubernamentales por valor de JPY 2 billones (USD 12.800 millones) están orientando las líneas críticas de semiconductores y empaquetado avanzado de regreso al territorio nacional, incluso cuando las tarifas eléctricas entre un 20 y un 30% más altas comprimen los márgenes. Los proveedores automotrices de primer nivel están invirtiendo capital en módulos de potencia de carburo de silicio que requieren capacidades de ensamblaje integral, mientras que los fabricantes de equipos originales médicos que enfrentan rigurosas auditorías ISO 13485 recurren a socios certificados para acelerar las aprobaciones. En conjunto, estos cambios sustentan una reubicación gradual de ensamblajes complejos hacia instalaciones nacionales de servicios de manufactura electrónica y refuerzan las perspectivas de crecimiento a mediano plazo del mercado de servicios de manufactura electrónica de Japón.

Conclusiones Clave del Informe

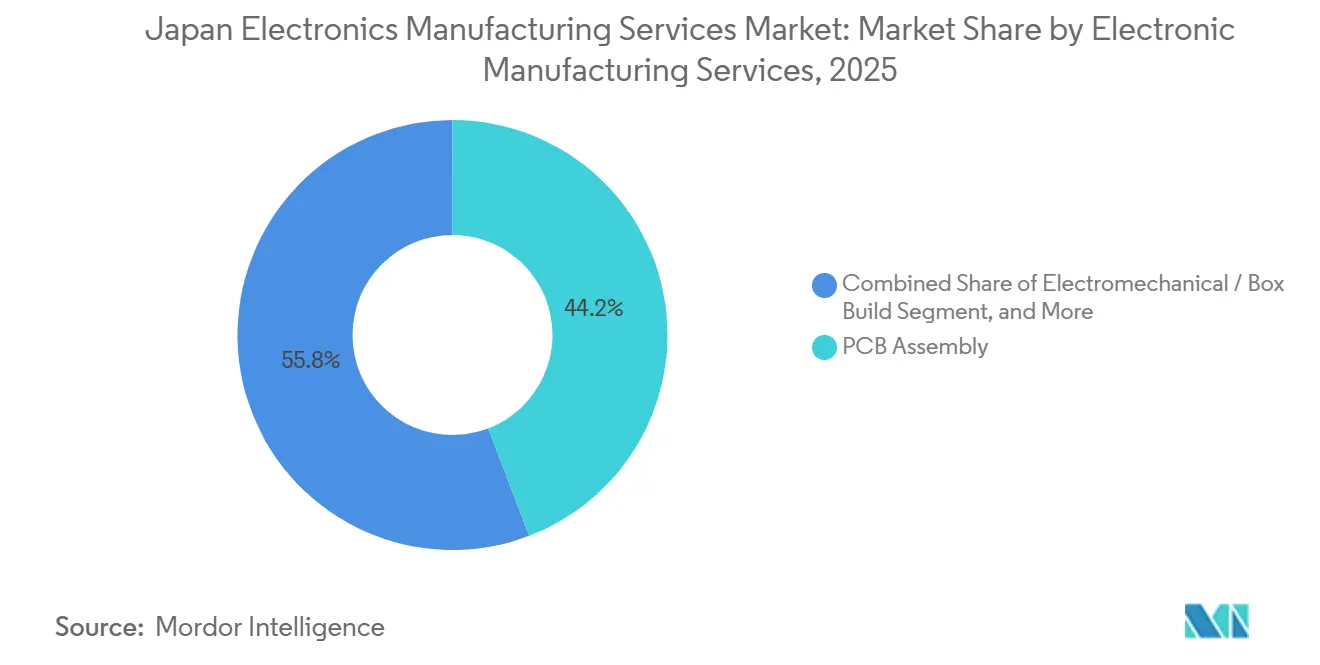

- Por servicios de manufactura electrónica, se prevé que los servicios de ensamblaje electromecánico y ensamblaje integral se expandan a una CAGR del 4,63% hasta 2031, superando la participación del 44,19% que tenía el ensamblaje de PCB en 2025.

- Por modelo de negocio, la manufactura por contrato representó el 62,46% de la participación del mercado de servicios de manufactura electrónica de Japón en 2025, mientras que los modelos de negocio híbridos, llave en mano y otros están proyectados para crecer a una CAGR del 4,46% hasta 2031.

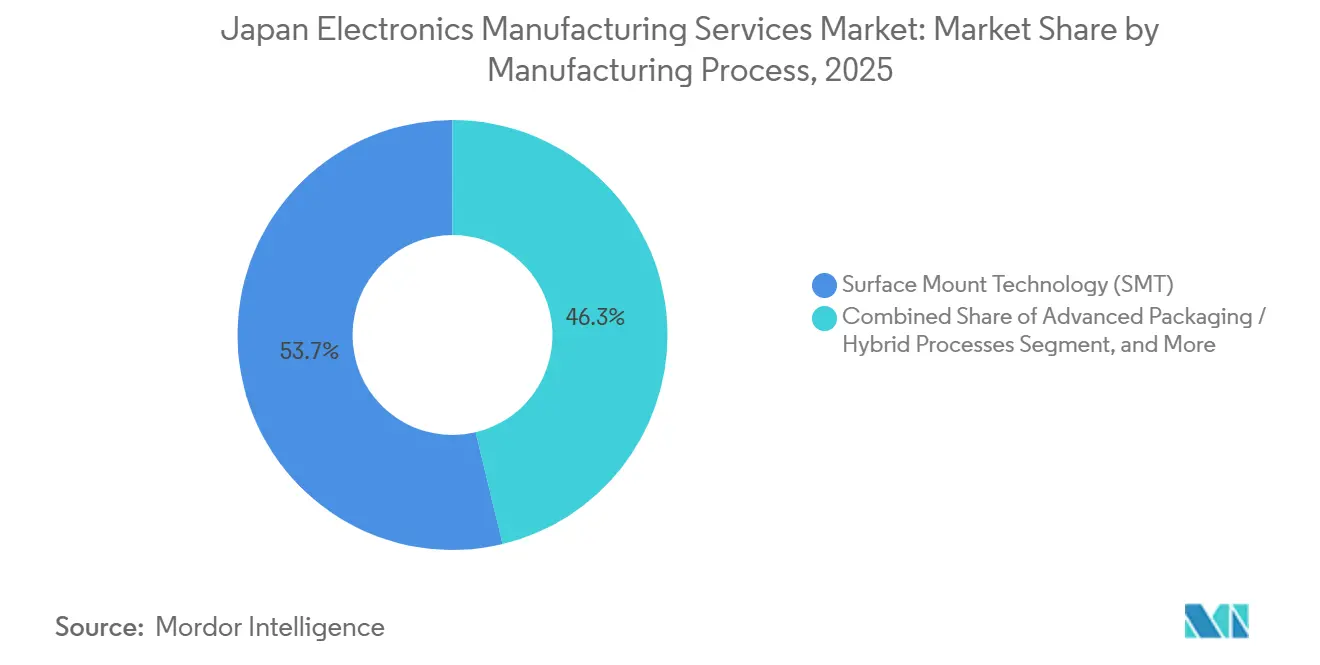

- Por proceso de manufactura, el empaquetado avanzado y los procesos híbridos tuvieron la trayectoria más rápida, con una CAGR del 4,87% hasta 2031, en comparación con la participación del 53,74% que ostentaba la tecnología de montaje superficial en 2025.

- Por usuario final, se proyecta que el sector automotriz crezca a una CAGR del 4,38% hasta 2031, mientras que el segmento de electrónica de consumo representó el 36,37% de la participación de mercado en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de la Electrónica Automotriz para Vehículos Eléctricos y ADAS | +1.2% | Aichi, Kanagawa, Hiroshima | Mediano plazo (2-4 años) |

| Mayor Externalización por Parte de los Fabricantes de Equipos Originales Japoneses para Reducir Costos Fijos | +0.9% | Nacional, con efecto en la ASEAN | Corto plazo (≤ 2 años) |

| Demanda de PCB Miniaturizados de Alta Densidad que Supera la Capacidad Interna | +0.8% | Corredores Tokio-Yokohama y Osaka | Mediano plazo (2-4 años) |

| Creciente Adopción de Servicios Llave en Mano para Acortar el Tiempo de Comercialización | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para la Reubicación Doméstica de Servicios de Manufactura Electrónica | +0.5% | Kumamoto, Hokkaido, Tohoku | Largo plazo (≥ 4 años) |

| Crecimiento de la Manufactura por Contrato de Dispositivos Médicos para el Cuidado de Personas Mayores | +0.4% | Kanto, Kansai | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Electrónica Automotriz para Vehículos Eléctricos y ADAS

La gestión de baterías para vehículos eléctricos, la fusión de sensores para ADAS y las arquitecturas definidas por software están generando un contenido electrónico sin precedentes por vehículo. La fusión entre Honda y Nissan destinó USD 50.000 millones a la electrificación conjunta, canalizando grandes volúmenes de trabajo en inversores y controladores de dominio hacia socios de servicios de manufactura electrónica certificados con ISO/TS.[1]Honda Motor Co., Ltd., "Anuncio de Fusión Honda-Nissan," Honda.com La inversión de USD 4.900 millones de DENSO en dispositivos de carburo de silicio subraya la necesidad de módulos de potencia que integren componentes de PCB, mecánicos y térmicos dentro de carcasas selladas. El Ministerio de Economía, Comercio e Industria espera que el valor de la electrónica por automóvil se triplique hasta USD 1.800 en 2030, consolidando la demanda automotriz como el principal impulsor del mercado de servicios de manufactura electrónica de Japón.

Mayor Externalización por Parte de los Fabricantes de Equipos Originales Japoneses para Reducir Costos Fijos

El aumento de los costos de electricidad y mano de obra está desmantelando el modelo de integración vertical que alguna vez caracterizó a la manufactura japonesa. El cierre de la planta LCD de Sakai por parte de Sharp y la venta del negocio de teléfonos móviles de Kyocera simbolizan la retirada de las líneas de alto capital y bajo margen. Una encuesta del Banco Japonés para la Cooperación Internacional encontró que el 62% de los fabricantes planea aumentar la externalización o la producción en el extranjero en un plazo de 3 años. [2]Banco Japonés para la Cooperación Internacional, "Encuesta de Producción en el Extranjero," Jbic.go.jp Esta ola de reestructuración está reasignando ensamblajes de volumen medio y alta variedad a proveedores de servicios de manufactura electrónica calificados, sosteniendo el crecimiento del mercado de servicios de manufactura electrónica de Japón.

Demanda de PCB Miniaturizados de Alta Densidad que Supera la Capacidad Interna

Los anchos de línea de veinticinco micrones y las pilas de 124 capas desarrolladas por OKI Printed Circuit subrayan los umbrales técnicos que los talleres internos de los fabricantes de equipos originales tienen dificultades para alcanzar. [3]OKI Printed Circuit, "Desarrollo de PCB de 124 Capas," Okiprintedcircuit.com La expansión de la capacidad HDI de Meiko Electronics y los avances de Fujitsu en procesos semi-aditivos demuestran que solo las empresas especializadas de servicios de manufactura electrónica poseen el capital y el control de procesos necesarios para geometrías inferiores a 20 micrones. [4]Meiko Electronics Co., Ltd., "Expansión de Producción HDI," Meiko-elec.com A medida que proliferan las aplicaciones de dispositivos portátiles, IoT y de ondas milimétricas, esta brecha de capacidad canaliza las placas y los módulos hacia el mercado de servicios de manufactura electrónica de Japón.

Creciente Adopción de Servicios Llave en Mano para Acortar el Tiempo de Comercialización

Los ciclos de vida de los productos se han comprimido a 12-18 meses, lo que obliga a los fabricantes de equipos originales a agrupar diseño, adquisición, ensamblaje y logística bajo un mismo techo. La incorporación de equipos de software embebido por parte de SIIX y la adquisición por parte de Kaga Electronics de una empresa boutique de diseño de electrónica de potencia ejemplifican cómo los actores de servicios de manufactura electrónica capturan valor en la cadena ascendente. El libro blanco de la Agencia de Economía, Comercio e Industria de 2024 clasificó el tiempo de comercialización justo detrás de la calidad del producto como factor de éxito global, acelerando la adopción de la contratación de servicio completo en el mercado de servicios de manufactura electrónica de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de los Volúmenes de Producción de Electrónica de Consumo Heredada | -0.8% | Osaka, Shizuoka | Corto plazo (≤ 2 años) |

| Aumento de los Costos Laborales y de Servicios Públicos Domésticos | -0.6% | Áreas metropolitanas | Mediano plazo (2-4 años) |

| Cumplimiento Estricto de JIS e ISO 13485 que Extiende los Plazos de Calificación | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Ingenieros Especializados en Tecnología de Montaje Superficial en Regiones Rurales | -0.2% | Tohoku, Hokkaido, Shikoku | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de los Volúmenes de Producción de Electrónica de Consumo Heredada

Una caída de varios años en las líneas domésticas de televisores, cámaras y audio culminó con la salida de Sharp del mercado de LCD y el traslado de la producción de teléfonos inteligentes de Sony a Tailandia, dejando capacidad ociosa en fábricas de servicios de manufactura electrónica de larga trayectoria. La Asociación de la Industria de Tecnología de la Información y Electrónica de Japón registró una caída del 7,2% en el valor de producción para 2024, extendiendo un declive que persiste desde 2020 y reduciendo la demanda base del mercado de servicios de manufactura electrónica de Japón. La retirada de Panasonic del segmento de televisores en 2024 eliminó otro cliente ancla, lo que llevó a varios proveedores de servicios de manufactura electrónica de nivel medio a reconvertir líneas en desuso para ensamblajes automotrices y médicos. El rápido giro hacia aplicaciones de mayor fiabilidad eleva los costos de calificación, pero también preserva empleos en las regiones más expuestas a la contracción de productos heredados.

Aumento de los Costos Laborales y de Servicios Públicos Domésticos

Las tarifas de energía industrial subieron a JPY 18,5 por kilovatio-hora en 2024, mientras que los salarios en manufactura aumentaron un 4,3% interanual. El Instituto Daiwa advierte de un déficit de 350.000 trabajadores para 2030, lo que obliga a los proveedores de servicios de manufactura electrónica a automatizar o reubicar los ensamblajes más simples en el extranjero. La mayor dependencia de las importaciones de gas natural licuado tras el cierre de plantas nucleares magnifica la volatilidad eléctrica, lo que lleva a algunas fábricas a instalar paneles solares en los tejados y almacenamiento de baterías para amortiguar las tarifas en horas pico. Estas presiones reducen la competitividad y ralentizan los planes de expansión dentro del mercado de servicios de manufactura electrónica de Japón, en particular para los operadores sin la escala necesaria para invertir en equipos energéticamente eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios de Manufactura Electrónica: Los Ensamblajes Electromecánicos se Aceleran con la Electrificación Vehicular

Se espera que el ensamblaje electromecánico capture una CAGR del 4,63% hasta 2031, a medida que los fabricantes de equipos originales demandan inversores sellados, LiDAR y módulos de batería que incorporan placas, placas de enfriamiento y carcasas. La pila de inversores de carburo de silicio de DENSO ejemplifica los ensamblajes complejos que requieren pruebas de estrés ambiental y validación de seguridad funcional. El ensamblaje de PCB aún representó el 44,19% de los ingresos de 2025, pero la competencia de precios bajo contratos llave en mano está reduciendo los márgenes. Los servicios de cableado y pruebas están ganando terreno en los ensamblajes de dispositivos médicos que requieren trazabilidad al 100% para cumplir con los requisitos de auditoría de la Agencia de Productos Farmacéuticos y Dispositivos Médicos.

El mercado de servicios de manufactura electrónica de Japón depende de los equipos de creación de prototipos para iterar diseños de LiDAR de estado sólido y sistemas de gestión de baterías de próxima generación, manteniendo cortos los ciclos de innovación. La consultoría de ingeniería, que antes se vendía por separado, ahora ancla las ofertas llave en mano que agrupan el diseño para la fabricabilidad, el análisis de fallos y el soporte logístico. La diversificación de servicios permite a los proveedores capturar más valor por programa y defenderse de las guerras de precios de ensamblaje de placas de servicio único en el mercado de servicios de manufactura electrónica de Japón.

Por Modelo de Negocio: Los Contratos Híbridos y Llave en Mano Capturan la Autoridad de Diseño

La manufactura por contrato retuvo el 62,46% de los ingresos de 2025, sin embargo, los acuerdos de modelos de negocio híbridos, llave en mano y otros están proyectados para crecer a una CAGR del 4,46% a medida que los fabricantes de equipos originales intercambian el control del hardware por velocidad. Las empresas médicas e industriales de pequeña y mediana capitalización con personal limitado de investigación y desarrollo externalizan el firmware embebido, la certificación y las funciones de cadena de suministro. La adquisición de propiedad intelectual en electrónica de potencia por parte de Kaga Electronics y la práctica de software de SIIX ilustran cómo las empresas de servicios de manufactura electrónica asumen roles que antes gestionaban los fabricantes de equipos originales.

La manufactura de diseño original sigue siendo un nicho en Japón debido a los riesgos percibidos de filtración de propiedad intelectual, pero está ganando terreno en sensores IoT de uso masivo donde la diferenciación se desplaza hacia la analítica en la nube. El mercado de servicios de manufactura electrónica de Japón evoluciona así hacia modelos de participación de múltiples niveles, lo que permite a los proveedores ofrecer paquetes configurables que van desde la simple fabricación según planos hasta la realización completa del producto.

Por Proceso de Manufactura: El Empaquetado Avanzado Supera a la Tecnología de Montaje Superficial Convencional

La tecnología de montaje superficial representó el 53,74% de los ingresos de 2025, sin embargo, los procesos de empaquetado avanzado e híbridos están creciendo a una CAGR del 4,87% a medida que los chips se desagregan en chiplets. El Laboratorio de Energía de Semiconductores avanzó en el empaquetado a nivel de oblea para pilas de memoria de alto ancho de banda, mientras que ASMPT registró fuertes ventas de herramientas para líneas japonesas, subrayando un impulso nacional para recuperar el liderazgo en empaquetado.

Las líneas híbridas que combinan tecnología de montaje superficial y tecnología de orificio pasante siguen siendo indispensables en accionamientos industriales y bombas médicas, donde persisten los componentes heredados. Las inversiones que superan los USD 50 millones por línea restringen la entrada y consolidan la capacidad de alta gama entre los grupos con mayor capital. Esta diferenciación respalda precios premium dentro del mercado de servicios de manufactura electrónica de Japón para los ensamblajes de empaquetado avanzado.

Por Usuario Final: El Sector Automotriz Lidera el Crecimiento mientras la Electrónica de Consumo se Contrae

Se proyecta que el sector automotriz crezca a una CAGR del 4,38%, impulsado por el gasto conjunto en electrificación de Honda y Nissan y por la proliferación de sensores ADAS. La uniformidad de módulos elevará los volúmenes de pedidos para las plantas de servicios de manufactura electrónica con certificación IATF 16949, impulsando el mercado de servicios de manufactura electrónica de Japón. La electrónica de consumo retuvo el 36,37% del valor de 2025, pero enfrenta una demanda doméstica en declive y la deslocalización de la producción.

Los dispositivos médicos muestran un impulso de dos dígitos a medida que Terumo invierte USD 100 millones en salas limpias con certificación ISO 13485 y Nihon Kohden obtiene la aprobación de la Agencia de Productos Farmacéuticos y Dispositivos Médicos para desfibriladores externos automáticos conectados. La automatización industrial, impulsada por la sustitución de mano de obra ante el envejecimiento de la fuerza laboral, y la infraestructura de comunicaciones completan la combinación restante, manteniendo la diversidad de la demanda base en el mercado de servicios de manufactura electrónica de Japón.

Análisis Geográfico

El corredor Kanto-Chubu representa más de la mitad de los ingresos nacionales de servicios de manufactura electrónica, impulsado por los clústeres de fabricantes de equipos originales automotrices e industriales en Aichi y Kanagawa. Las instalaciones aquí se benefician de densas redes de proveedores, reservas de mano de obra calificada y proximidad a la logística portuaria y aeroportuaria, sosteniendo el mercado de servicios de manufactura electrónica de Japón. La región de Kansai, que incluye Osaka y Kioto, todavía alberga líneas de electrónica de consumo heredadas, pero se está diversificando hacia ensamblajes médicos y de robótica para compensar los planos volúmenes de televisores. Los recientes incentivos fiscales municipales alientan a las empresas de servicios de manufactura electrónica de nivel medio a reconvertir salas limpias ociosas para la creación de prototipos en tecnología de salud.

Tohoku y Hokkaido están emergiendo como centros de reubicación bajo el programa de subsidios de JPY 2 billones (USD 12.800 millones) destinado al back-end de semiconductores y el empaquetado avanzado. Las empresas que abren instalaciones en terrenos vírgenes en Kumamoto aprovechan los menores costos de terreno y los técnicos recién formados que se gradúan de los programas de mecatrónica financiados por el gobierno. Sin embargo, la escasez de talento en montaje superficial en las prefecturas rurales requiere una fuerte dependencia de la automatización para cumplir con los objetivos de cero defectos del sector automotriz.

El oeste de Honshu y Shikoku albergan una dispersión de plantas especializadas centradas en electrónica de potencia y conectores de alta tensión para trenes de tracción eléctrica. El complejo de Shiga de Nidec consolida tres fábricas más antiguas en un único modelo de fábrica inteligente, reduciendo el tiempo de logística interna en un 30%. Los emplazamientos costeros maximizan la capacidad de energía renovable para mitigar las altas tarifas de la red eléctrica, cumplir con los requisitos de gobernanza ambiental, social y corporativa de los fabricantes de equipos originales globales y preservar la competitividad en el mercado de servicios de manufactura electrónica de Japón.

Panorama Competitivo

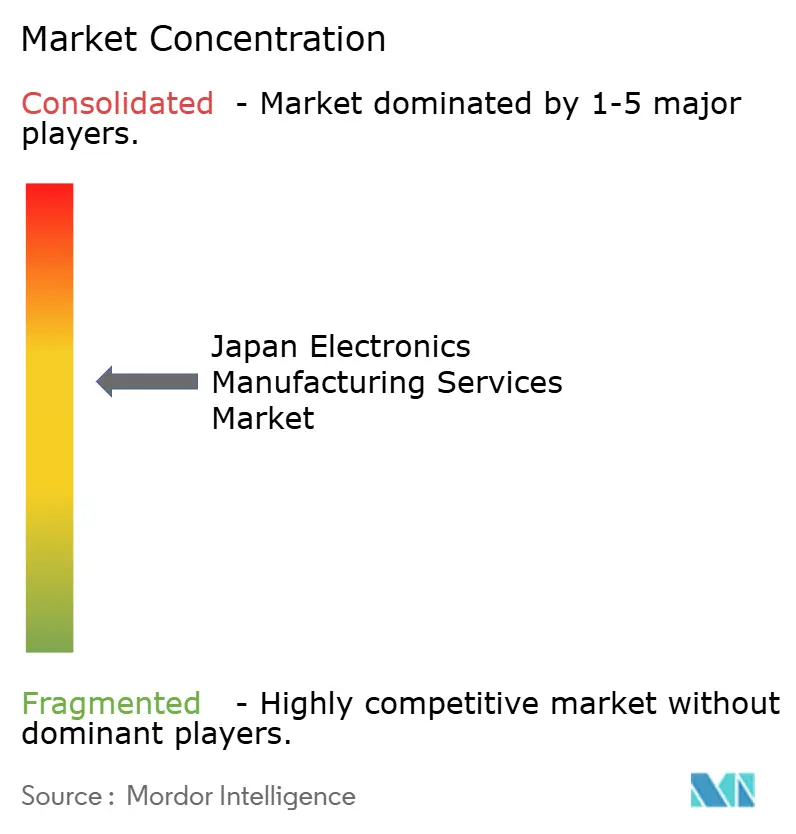

El mercado de servicios de manufactura electrónica de Japón tiene un perfil de concentración moderada. Los gigantes globales como Foxconn, Flex y Jabil dedican sus fábricas japonesas a clientes multinacionales, mientras que los líderes nacionales SIIX, Kyocera y Sumitronics aprovechan la afinidad cultural, la ventaja idiomática y la rápida respuesta de ingeniería para anclar cuentas clave en los sectores automotriz e industrial. Los especialistas de nivel medio como Kaga Electronics y SIIX apuntan a nichos donde las barreras de ISO 13485 o IATF 16949 disuaden a los participantes de bajo costo.

Los movimientos estratégicos giran en torno a la integración vertical. Kyocera ha patentado un sistema de inspección de juntas de soldadura basado en aprendizaje automático que detecta microvacíos invisibles para la inspección estándar de rayos X, mejorando la credibilidad de los módulos de potencia destinados a inversores de vehículos eléctricos. Sumitronics instaló sistemas de rayos X en línea y de inspección óptica automatizada para garantizar la inspección al 100% de las placas críticas para la seguridad, mientras que Kaga invirtió en propiedad intelectual de algoritmos de control de inversores para asegurar victorias de diseño en accionamientos de tracción. Tales inversiones tecnológicas elevan los costos de cambio para los fabricantes de equipos originales y aumentan el umbral de entrada al mercado para los servicios de manufactura electrónica de Japón.

La tensión competitiva está aumentando a medida que las empresas taiwanesas Pegatron y Wistron cortejan a los proveedores automotrices de primer nivel japoneses con ofertas agresivas, y BYD Electronics apunta a los controles de iluminación de uso masivo. Las políticas de doble fuente mantienen elevada la presión sobre los precios, sin embargo, los proveedores nacionales compensan esto con ciclos rápidos de órdenes de cambio de ingeniería y abastecimiento local de componentes. El Ministerio de Economía, Comercio e Industria subraya la automatización de procesos y la eliminación de defectos como imperativos de política, respaldando subvenciones para equipos avanzados que favorecen a los actores establecidos y mantienen el liderazgo en calidad en el mercado de servicios de manufactura electrónica de Japón.

Líderes de la Industria de Servicios de Manufactura Electrónica de Japón

Hon Hai Precision Industry Co., Ltd. (Foxconn)

SIIX Corporation

Kyocera Corporation

Flex Ltd.

Jabil Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Alps Alpine Co., Ltd. anunció una expansión de JPY 25.000 millones (USD 167 millones) de su planta de sensores automotrices en Fukushima, añadiendo 300.000 m² de espacio de sala limpia para módulos de LiDAR, radar y cámara.

- Diciembre de 2025: Murata Manufacturing Co., Ltd. completó un aumento de capacidad de JPY 50.000 millones (USD 333 millones) para condensadores cerámicos multicapa en su instalación de Shimane, elevando la producción mensual en un 30%.

- Noviembre de 2025: Nidec Corporation comprometió JPY 100.000 millones (USD 667 millones) para un nuevo complejo de motores de tracción para vehículos eléctricos en Shiga, que integra ensamblaje y electrónica de potencia bajo un mismo techo.

- Octubre de 2025: Nihon Kohden Corporation recibió la aprobación de la Agencia de Productos Farmacéuticos y Dispositivos Médicos para un desfibrilador externo automático conectado con instrucción de reanimación cardiopulmonar en tiempo real.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de Japón

El Mercado de Servicios de Manufactura Electrónica (EMS) es la industria que proporciona una gama de servicios, incluidos el diseño, ensamblaje, producción y prueba de componentes y productos electrónicos para fabricantes de equipos originales (OEM). Estos servicios permiten a los fabricantes de equipos originales externalizar los procesos de manufactura, lo que les permite centrarse en las competencias básicas, como la investigación y el desarrollo y el marketing.

El Informe del Mercado de Servicios de Manufactura Electrónica (EMS) de Japón está segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica [Ensamblaje de PCB, Ensamblaje Electromecánico y Ensamblaje Integral, Creación de Prototipos, Otros Servicios de Manufactura Electrónica], Servicios de Ingeniería, Implementación de Pruebas y Desarrollo, Servicios de Logística, y Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original, y Modelos de Negocio Híbridos, Llave en Mano y Otros), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante, y Empaquetado Avanzado y Procesos Híbridos), y Usuario Final (Dispositivos Móviles [Teléfonos Inteligentes y Tabletas], Electrónica de Consumo, Computadoras [PC de Escritorio y Portátiles], Industrial, Automotriz, Comunicaciones, Iluminación, Médico, y Otros Usuarios Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico y Ensamblaje Integral | |

| Creación de Prototipos | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios de Logística | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos, Llave en Mano y Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Empaquetado Avanzado y Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC de Escritorio y Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico y Ensamblaje Integral | ||

| Creación de Prototipos | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios de Logística | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos, Llave en Mano y Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Empaquetado Avanzado y Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC de Escritorio y Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de manufactura electrónica de Japón en 2031?

Se prevé que alcance USD 44.990 millones, creciendo a una CAGR del 3,89% desde 2026.

¿Qué tipo de servicio se está expandiendo más rápidamente en los servicios de manufactura electrónica de Japón?

Se espera que los servicios de ensamblaje electromecánico y ensamblaje integral crezcan a una CAGR del 4,63% hasta 2031.

¿Por qué los programas automotrices son vitales para los proveedores de servicios de manufactura electrónica japoneses?

La electrificación y los sensores ADAS están triplicando el contenido electrónico por vehículo, orientando los ensamblajes de módulos de alta complejidad hacia socios de servicios de manufactura electrónica nacionales certificados con ISO.

¿Cómo están afectando los crecientes costos de servicios públicos a la competitividad de los servicios de manufactura electrónica japoneses?

Las tarifas eléctricas de hasta JPY 18,5 por kWh y los mercados laborales ajustados están impulsando a los fabricantes de equipos originales a externalizar o automatizar, remodelando la economía de las plantas.

¿Qué tendencia tecnológica está redefiniendo los procesos de manufactura en los servicios de manufactura electrónica de Japón?

El empaquetado avanzado, incluida la integración de tipo fan-out y chiplets, está creciendo a una CAGR del 4,87% a medida que la integración heterogénea gana terreno.

¿Qué regiones se están beneficiando de los incentivos gubernamentales para la reubicación de servicios de manufactura electrónica?

Las prefecturas de Kumamoto, Hokkaido y Tohoku reciben subsidios prioritarios para proyectos de back-end de semiconductores y empaquetado avanzado.

Última actualización de la página el: