Tamaño y Participación del Mercado Japonés de Sabores y Potenciadores de Alimentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

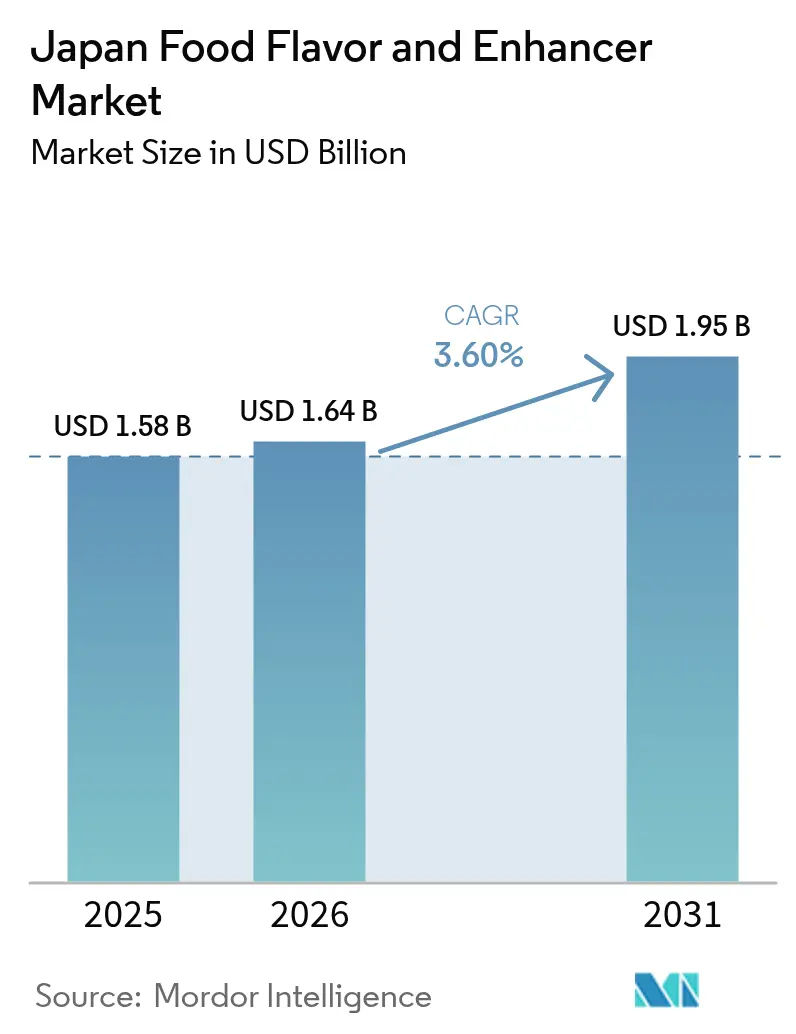

| Tamaño del mercado en el año base (2025) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.60% CAGR |

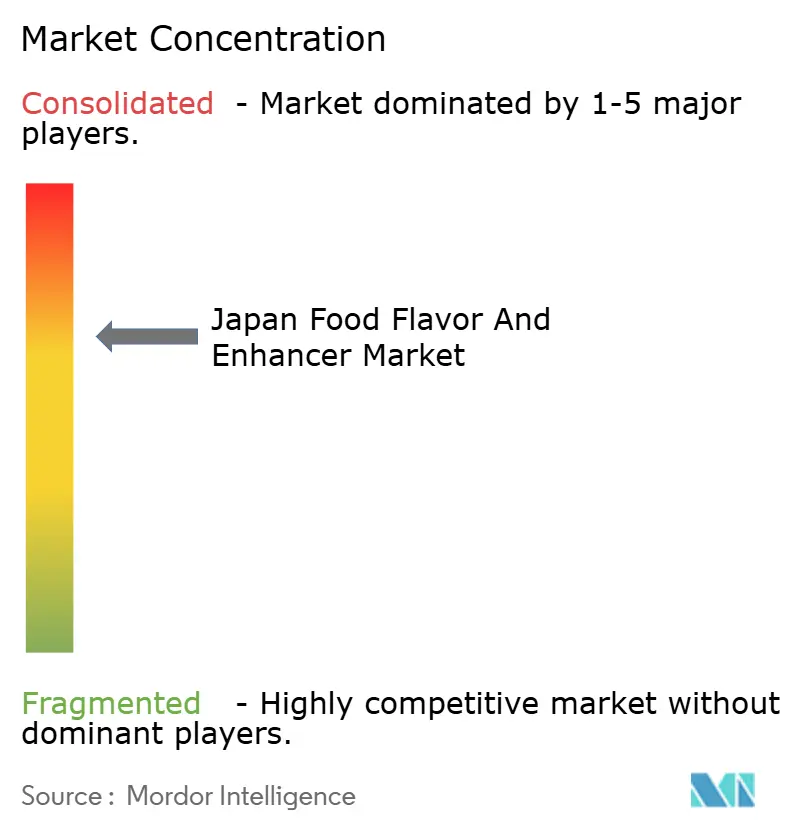

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Japonés de Sabores y Potenciadores de Alimentos por Mordor Intelligence

Se espera que el tamaño del Mercado de Sabores y Potenciadores de Sabor en Japón crezca de 1,58 ビリオン USD en 2025 a 1,64 ビリオン USD en 2026 y se prevé que alcance 1,95 ビリオン USD para 2031 a una CAGR del 3,60% durante el período 2026-2031. Este crecimiento está impulsado por la transición de la industria nacional de procesamiento de alimentos desde una producción basada en volumen hacia un enfoque en la premiumización, la reformulación de etiqueta limpia y la modulación del sabor habilitada por biotecnología. Los avances regulatorios están favoreciendo la adopción de ingredientes derivados de la biotecnología. Por ejemplo, el Ministerio de Salud, Trabajo y Bienestar de Japón ha agilizado las evaluaciones de seguridad para los péptidos kokumi producidos mediante fermentación de precisión, permitiendo a empresas como Ajinomoto y Kyowa Hakko Bio comercializar compuestos que mejoran la sensación en boca y los sabores salados con dosis más bajas en comparación con los potenciadores tradicionales. Además, en 2024, la Agencia de Asuntos del Consumidor implementó normas de etiquetado más estrictas, exigiendo una diferenciación clara entre los orígenes naturales idénticos y los sintéticos. Este cambio regulatorio ha acelerado los esfuerzos de reformulación y ha aumentado la demanda de extractos botánicos trazables.

Conclusiones Clave del Informe

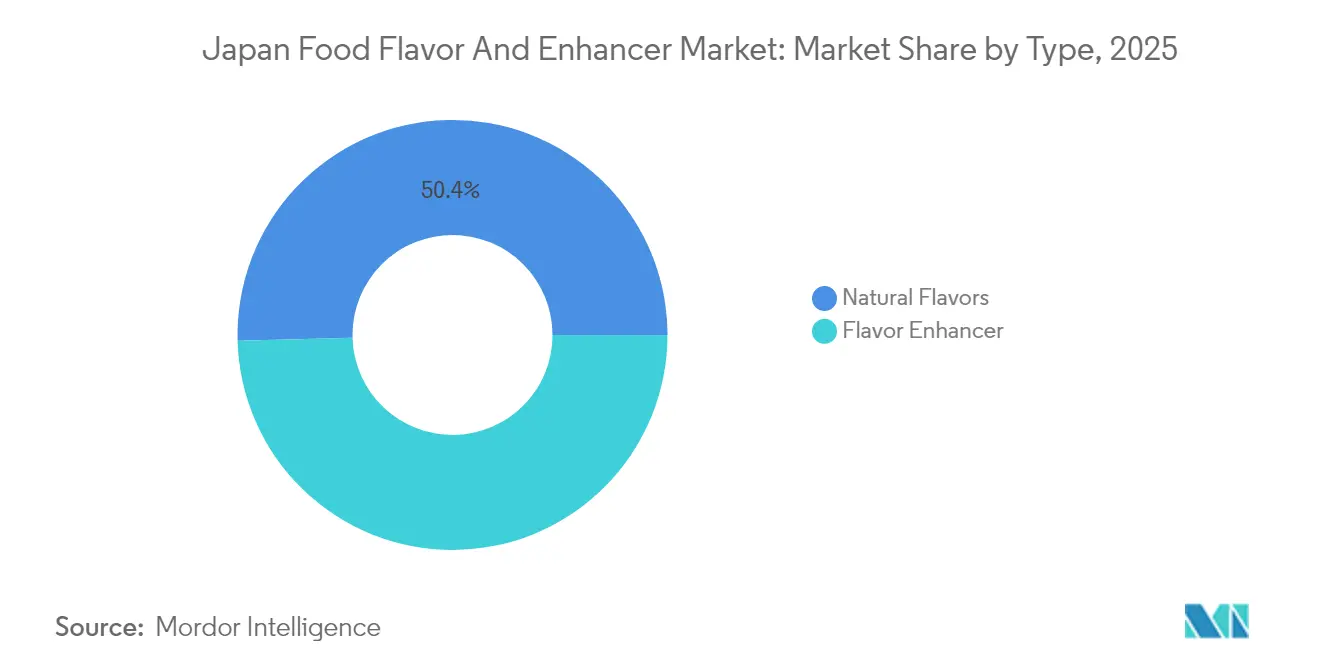

- Por tipo, los sabores naturales lideraron el Mercado de Sabores y Potenciadores de Sabor en Japón con una participación del 50,42% en 2025. Se prevé que el segmento de potenciadores de sabor registre la CAGR más rápida del 5,62% hasta 2031.

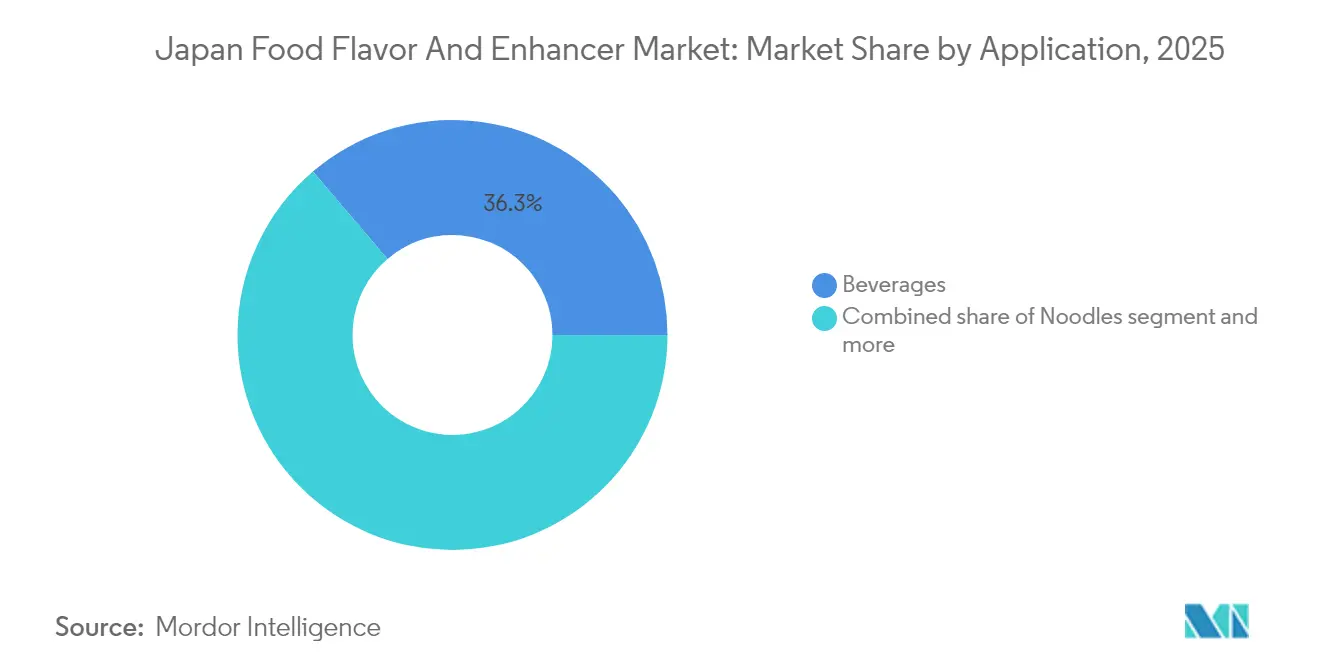

- Por aplicación, las bebidas representaron el 36,25% del tamaño del Mercado de Sabores y Potenciadores de Sabor en Japón en 2025. Se proyecta que el segmento de fideos avance a una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Japonés de Sabores y Potenciadores de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de alimentos procesados y de conveniencia | +0.8% | Nacional, concentrado en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Creciente demanda de saborizantes naturales de etiqueta limpia | +0.7% | Nacional, con adopción premium en centros urbanos | Largo plazo (≥ 4 años) |

| Giro hacia ingredientes potenciadores de sabor de origen vegetal | +0.5% | Nacional, con tracción temprana en servicios de alimentación y comidas listas para venta al por menor | Mediano plazo (2-4 años) |

| Vía regulatoria acelerada para péptidos kokumi derivados de biotecnología | +0.4% | Nacional, liderado por aprobaciones del Ministerio de Salud, Trabajo y Bienestar | Corto plazo (≤ 2 años) |

| Avances tecnológicos e innovación en formulación de sabores | +0.6% | Nacional, centros de investigación y desarrollo en las prefecturas de Kanagawa y Osaka | Largo plazo (≥ 4 años) |

| Expansión de casas de sabores multinacionales en manufactura local | +0.5% | Nacional, clústeres de inversión extranjera directa en Ibaraki y Shizuoka | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de alimentos procesados y de conveniencia

El crecimiento de la industria de alimentos procesados y de conveniencia de Japón es un impulsor clave del mercado nacional de sabores y potenciadores de alimentos. Según el Ministerio de Economía, Comercio e Industria, en 2024, el sector de alimentos procesados registró envíos por valor de JPY 20,5 billones (aproximadamente USD 140 mil millones), impulsado por la creciente demanda de productos individuales, listos para comer y aptos para microondas. Estos formatos requieren sistemas de sabor avanzados y térmicamente estables para contrarrestar la pérdida de aroma y preservar la profundidad del umami. Las principales cadenas de tiendas de conveniencia, incluidas Seven-Eleven Japan, FamilyMart y Lawson, actualizaron colectivamente aproximadamente el 70% de sus referencias de alimentos preparados en 2024. Cada nueva iteración de producto requirió soluciones de sabor personalizadas que enfatizan los atributos de etiqueta limpia, la reducción de sodio y la calidad sensorial consistente tras el recalentamiento. La creciente popularidad de las comidas de conveniencia premium, las comidas listas funcionales y fortificadas, y las opciones de bento de base vegetal ha intensificado aún más la demanda de potenciadores de sabor avanzados capaces de enmascarar notas indeseadas, estabilizar el sabor y ofrecer sabores regionales auténticos.

Creciente demanda de saborizantes naturales de etiqueta limpia

Las reformas de etiquetado de la Agencia de Asuntos del Consumidor, implementadas en abril de 2024, exigen que cualquier compuesto de sabor sintetizado mediante procesos químicos, a pesar de ser molecularmente idéntico a un precursor natural, sea etiquetado como "idéntico a la naturaleza" [1]Fuente: Agencia de Asuntos del Consumidor, Gobierno de Japón, "Sobre los alimentos funcionales," caa.go.jp. En contraste, los extractos derivados exclusivamente de fuentes botánicas, animales o microbianas se designan como "naturales". Esta distinción ha impulsado una mayor demanda de aceites esenciales destilados al vapor, extractos de cítricos prensados en frío y sabores lácteos modificados enzimáticamente. Takasago International y Robertet Group mantienen acuerdos de suministro significativos con productores en el Sudeste Asiático y Madagascar para estos segmentos [2]Fuente: Takasago, takasago.com. Según auditorías minoristas realizadas por la Asociación Japonesa de Mayoristas de Alimentos Procesados, los productos etiquetados con declaraciones de "sabor natural" lograron una prima de precio del 12% al 18% sobre sus equivalentes idénticos a la naturaleza en las categorías de yogur, aperitivos y bebidas en 2024. Este diferencial de precios ha incentivado los esfuerzos de reformulación a pesar de los mayores costos de insumos asociados.

Giro hacia ingredientes potenciadores de sabor de origen vegetal

La creciente preferencia por ingredientes potenciadores de sabor de origen vegetal está impulsando un crecimiento significativo en el mercado de sabores y potenciadores de alimentos de Japón. Esta tendencia está motivada por una mayor conciencia sobre la salud, la creciente demanda de productos de etiqueta limpia y una preferencia cultural por fuentes de umami de origen natural. Los consumidores japoneses prestan mayor atención a los aditivos, lo que lleva a los fabricantes a reemplazar los potenciadores sintéticos con alternativas como extractos de levadura, concentrados de hongos fermentados, derivados de algas o kelp, moduladores a base de koji y nucleótidos de origen vegetal. Estos ingredientes proporcionan profundidad de sabor sin la asociación con aditivos químicos. Este cambio se alinea con tendencias dietéticas más amplias, incluido el consumo reducido de sodio, las dietas flexitarianas y el interés en alimentos ricos en fermentación, donde los potenciadores de origen vegetal abordan tanto consideraciones de sabor como de bienestar. La creciente disponibilidad de opciones de comidas de base vegetal, desde bentos de tiendas de conveniencia hasta platos congelados, impulsa aún más la demanda de ingredientes salados naturales que repliquen la sensación en boca y el umami de los caldos de origen animal. En conjunto, estos factores establecen la transición hacia ingredientes potenciadores de sabor de origen vegetal como un impulsor de crecimiento significativo y a largo plazo en el mercado de sabores y potenciadores de sabor de alimentos de Japón.

Vía regulatoria acelerada para péptidos kokumi derivados de biotecnología

El mercado de sabores y potenciadores de alimentos de Japón demuestra un potencial significativo para la innovación mediante el uso de ingredientes derivados de biotecnología, en particular los péptidos kokumi, que mejoran la complejidad del sabor y la sensación en boca. Los precedentes regulatorios para compuestos de sabor derivados de biotecnología, como el valenceno recombinante, sugieren que la Agencia de Asuntos del Consumidor de Japón (CAA) ofrece vías para nuevos aditivos, siempre que estén respaldados por datos completos de seguridad y pureza. Una vía regulatoria acelerada para los péptidos kokumi podría facilitar su adopción, permitiendo a los fabricantes introducir potenciadores de sabor sostenibles, de alta calidad y consistentes que satisfagan la creciente demanda del mercado de soluciones de sabor de etiqueta limpia y de origen natural. Para lograr el éxito, las empresas deben centrarse en la producción de alta pureza, procesos de fabricación transparentes y una comunicación clara de los beneficios, incluida la sostenibilidad y la mejora consistente del sabor. Esta alineación entre el cumplimiento regulatorio y el posicionamiento estratégico en el mercado podría permitir que los péptidos kokumi derivados de biotecnología obtengan una ventaja competitiva en el mercado de potenciadores de sabor en evolución de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del suministro de materias primas naturales clave | -0.6% | Nacional, aguda para los importadores de vainilla, cítricos y botánicos tropicales | Corto plazo (≤ 2 años) |

| Preocupaciones de salud sobre el glutamato monosódico y los potenciadores a base de sodio | -0.4% | Nacional, más pronunciado entre los millennials urbanos y la Generación Z | Mediano plazo (2-4 años) |

| Altos costos de desarrollo para sistemas de sabor "funcionales" o de etiqueta limpia/naturales | -0.5% | Nacional, carga desproporcionada sobre los procesadores de pequeñas y medianas empresas | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor o preocupaciones de salud en torno a los sabores artificiales | -0.3% | Nacional, amplificado por influenciadores de bienestar en redes sociales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del suministro de materias primas naturales clave

La volatilidad del suministro de materias primas naturales esenciales, como la vainilla, el cacao, el café y las frutas especiales, representa un desafío significativo para el mercado de sabores y potenciadores de sabor de alimentos de Japón. Estos ingredientes suelen obtenerse de regiones geográficamente limitadas y son muy susceptibles a las variaciones estacionales, las perturbaciones climáticas y la inestabilidad socioeconómica en los países productores. Por ejemplo, la producción de vainilla en Madagascar, el cacao en África Occidental y los extractos de frutas especiales de regiones tropicales experimentan con frecuencia rendimientos impredecibles, lo que genera fluctuaciones de precios y escasez de suministro. Tales perturbaciones crean dificultades para las casas de sabores y los fabricantes de alimentos en Japón, donde mantener la consistencia, adherirse a altos estándares de calidad y garantizar la trazabilidad son cruciales para el cumplimiento regulatorio y la confianza del consumidor. Aunque las alternativas sintéticas o derivadas de biotecnología presentan soluciones potenciales, pueden enfrentar desafíos regulatorios, implicar mayores costos de investigación y desarrollo, o carecer de atractivo en productos de etiqueta limpia. En consecuencia, la inestabilidad del suministro de materias primas naturales clave lleva a los fabricantes a implementar estrategias de abastecimiento diversificadas, optimizar la gestión de inventarios e innovar en tecnologías de sabor alternativas o estables para mitigar riesgos y apoyar el crecimiento en el mercado de potenciadores de sabor de Japón.

Preocupaciones de salud sobre el glutamato monosódico y los potenciadores a base de sodio

Las preocupaciones de salud relacionadas con el sodio y el glutamato monosódico influyen cada vez más en las preferencias de los consumidores, planteando desafíos para los potenciadores de sabor tradicionales en Japón. Aunque las autoridades regulatorias no han impuesto restricciones, la Comisión de Seguridad Alimentaria de Japón reafirmó la ingesta diaria aceptable del glutamato monosódico como "no especificada" en su evaluación de riesgos de 2024, en consonancia con las directrices de la OMS y la FDA. La demanda de los consumidores se está desplazando hacia productos con menor contenido de sodio y sin glutamato monosódico. Esta tendencia refleja un cambio generacional más amplio observado a nivel mundial. Por ejemplo, Nissin Foods Holdings reformuló su marca Cup Noodles reduciendo el sodio, eliminando el glutamato monosódico añadido y suprimiendo los sabores artificiales [3]Fuente: Nissin Foods, nissin.com/jp. Estos desarrollos indican que, a pesar de la ausencia de límites regulatorios, los fabricantes están bajo presión para reformular productos y satisfacer las expectativas de los consumidores conscientes de su salud. Sin embargo, estas alternativas a menudo conllevan mayores costos, aprobaciones regulatorias o modificaciones en la cadena de suministro, lo que crea desafíos para la adopción generalizada de los potenciadores convencionales a base de sodio en el mercado en evolución de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Presiones de Biotecnología y Etiqueta Limpia Reconfiguran las Carteras de Sabores

El segmento de sabores naturales representó el 50,42% de los ingresos en 2025, impulsado por las reformas de etiquetado y los mandatos de los minoristas que enfatizan los insumos botánicos trazables. Minoristas como Aeon e Ito-Yokado han exigido el uso de sabores naturales en confecciones de marca propia y comidas listas, lo que ha llevado a proveedores como Takasago y Robertet a ampliar sus redes de abastecimiento en el Sudeste Asiático. Los sabores idénticos a la naturaleza ocupan un término medio, ofreciendo ventajas de costo pero enfrentando el escepticismo de los consumidores. Estos sabores siguen siendo prevalentes en bebidas carbonatadas económicas y aperitivos procesados. Los sabores sintéticos, por otro lado, han sido relegados en gran medida a productos de panadería industrial y confitería de bajo margen, donde las consideraciones de costo superan las preferencias de etiqueta limpia.

El segmento de potenciadores de sabor representa la categoría de más rápido crecimiento, con una CAGR proyectada del 5,62% hasta 2031. Los procesadores adoptan cada vez más extractos de levadura, péptidos kokumi y mezclas de nucleótidos para ofrecer profundidad de sabor sin depender del glutamato monosódico. El péptido kokumi de fermentación de precisión de Ajinomoto ha logrado su inclusión durante todo el año en postres lácteos y aperitivos salados, lo que demuestra cómo las innovaciones biotecnológicas pueden respaldar el posicionamiento de productos premium. Si bien los costos de desarrollo siguen siendo elevados, los plazos regulatorios más cortos y los incentivos fiscales para la investigación y el desarrollo están reduciendo las barreras para las empresas emergentes ágiles. Asumiendo un suministro estable de aceites botánicos y sustratos proteicos, se espera que las soluciones naturales y derivadas de biotecnología continúen ganando participación de mercado frente a las alternativas sintéticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Volumen de Bebidas Domina, los Fideos Impulsan el Crecimiento Incremental

Las bebidas representaron una participación del 36,25% en el mercado de sabores y potenciadores de sabor de alimentos de Japón en 2025, impulsadas por empresas como Suntory y Asahi que introdujeron 47 nuevas referencias de café listo para beber y té funcional. Las casas de sabores proporcionaron concentrados modulares de cítricos, bayas, flores y tostados, lo que permitió a los formuladores de bebidas reducir el tiempo de comercialización de 14 semanas a 6 semanas. Se proyecta que los fideos crezcan a una CAGR del 6,08% hasta 2031, marcando el crecimiento más rápido en el mercado. Este crecimiento está impulsado por líneas premium de ramen instantáneo con perfiles de caldo regionales y potenciadores de origen vegetal. Los volúmenes de panadería y confitería se estabilizaron a medida que el chocolate premium y el pan artesanal recuperaron espacio en los estantes, lo que requirió mayores cargas de sabor por unidad.

Los aperitivos salados aprovecharon los sabores regionales japoneses. En 2024, Calbee lanzó varios sabores regionales y de edición limitada, como la variante de Salsa de Soja con Mantequilla de Hokkaido bajo su serie "Dream Tag" y el sabor de Pimienta Yuzu al estilo de Kyushu en su gama Kataage Potato. Las sopas y salsas se mantuvieron maduras pero estables, con esfuerzos de reformulación centrados en la reducción de sodio respaldada por péptidos kokumi. Otras aplicaciones, incluidos los alimentos para mascotas y los nutracéuticos, continuaron siendo nichos pero mostraron un crecimiento de un solo dígito alto a medida que los productores buscaban soluciones para mejorar la palatabilidad de los ingredientes funcionales. En general, la innovación en bebidas y fideos representa los impulsores de crecimiento más consistentes del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las áreas urbanas impulsan el mercado de sabores y potenciadores de sabor de alimentos de Japón, con Tokio, Osaka y Nagoya representando aproximadamente el 55% del consumo de alimentos procesados. Estas regiones metropolitanas albergan un número significativo de tiendas de conveniencia y supermercados premium, que priorizan el lanzamiento de productos de etiqueta limpia y funcionales. En contraste, las prefecturas rurales enfrentan desafíos como el declive de la población, que lleva a la consolidación entre los procesadores regionales y limita las oportunidades de crecimiento para los proveedores de sabores de nivel medio. Sin embargo, las ciudades más pequeñas en regiones como Kyushu y Hokkaido sirven como terrenos de prueba para perfiles de sabor regionales, que luego pueden escalarse a nivel nacional.

La Agencia de Asuntos del Consumidor hace cumplir la transparencia de origen para las declaraciones de sabor, impulsando los esfuerzos de reformulación hacia el uso de extractos naturales. Las políticas comerciales también son favorables, ya que la Asociación Económica Integral Regional permite importaciones libres de aranceles de botánicos de la Asociación de Naciones del Sudeste Asiático. Esto reduce los costos de insumos para los extractos de cítricos y especias, apoyando el giro del mercado hacia ingredientes naturales. La supervisión regulatoria sigue centralizada bajo el Ministerio de Salud, Trabajo y Bienestar. El ministerio agilizó las aprobaciones de ingredientes biotecnológicos, ejemplificado por la concesión del estatus GRAS (Generalmente Reconocido como Seguro) a los péptidos kokumi en febrero de 2024. Esto proporciona a los fabricantes nacionales una ventaja competitiva sobre sus homólogos de la Unión Europea al acelerar los plazos de desarrollo de productos.

Los patrones de inversión reflejan estas ventajas estructurales. Por ejemplo, la planta de fermentación de Kerry Group en Ibaraki y la expansión de Givaudan en Odawara destacan la importancia estratégica de la proximidad a los procesadores japoneses y los centros de investigación y desarrollo. Las empresas nacionales, como Takasago y T. Hasegawa, están ampliando sus capacidades biotecnológicas para mantener la participación de mercado frente a los competidores multinacionales. En general, la claridad regulatoria, las preferencias avanzadas de los consumidores y la concentración geográfica de la manufactura de alimentos contribuyen a un entorno de mercado estable pero impulsado por la innovación.

Panorama Competitivo

El mercado japonés de sabores y potenciadores de alimentos exhibe una concentración moderada, con actores globales clave como Givaudan SA, DSM-Firmenich, International Flavors & Fragrances Inc., Archer Daniels Midland Company y Kerry Group PLC, junto con líderes nacionales como Takasago International Corporation y Ajinomoto Co. Inc. Las empresas están priorizando la innovación de productos, centrándose en el desarrollo de potenciadores de sabor naturales y sabores de etiqueta limpia, al tiempo que utilizan la inteligencia artificial para el desarrollo y la personalización de sabores.

Los esfuerzos estratégicos se concentran en tres áreas: moduladores de sabor derivados de biotecnología, potenciadores de origen vegetal y conjuntos de herramientas modulares diseñados para acortar los ciclos de desarrollo de los clientes. Aunque las economías de escala en fermentación y la propiedad intelectual crean barreras de entrada, persisten oportunidades en los sistemas de sabor para mariscos de origen vegetal y carne cultivada, donde los competidores establecidos aún no han consolidado completamente sus mezclas propietarias.

La integración a lo largo de la cadena de valor sirve como ventaja competitiva. Por ejemplo, Ajinomoto se beneficia de plataformas de fermentación propias y contratos de adquisición a largo plazo para sustratos de aminoácidos, lo que garantiza eficiencia de costos y control de calidad. De manera similar, Givaudan utiliza su red global de procesamiento de cítricos para mantener un suministro estable de aceites de alta calidad al tiempo que aborda los riesgos relacionados con el clima. En general, la inversión sostenida en investigación y desarrollo, junto con las asociaciones estratégicas, continuará dando forma al panorama competitivo del mercado.

Líderes de la Industria Japonesa de Sabores y Potenciadores de Alimentos

Takasago International Corporation

International Flavors and Fragrances Inc.

Symrise AG

Ajinomoto Inc

Givaudan SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: T. Hasegawa introdujo PLANTREACT, una tecnología de sabor propietaria diseñada para replicar el sabor salado de las proteínas animales y los lácteos en alimentos de base vegetal. Mediante el uso de técnicas avanzadas de sabor por reacción, incluidas las reacciones de Maillard, la enzimólisis y la fermentación/biotransformación, PLANTREACT desarrolla perfiles de sabor naturales, de etiqueta limpia y termoestables. Esta innovación aborda uno de los principales desafíos en las proteínas de origen vegetal: mejorar el sabor.

- Abril de 2025: Takasago lanzó un sitio web dedicado a su marca Vivid Flavors Retroma, una plataforma de tecnología de sabor diseñada para recrear la experiencia de "aroma retronasal". Esta tecnología permite la reintroducción o imitación de aromas perdidos durante el procesamiento, lo que permite a los fabricantes de alimentos ofrecer experiencias de sabor ricas y naturales en alimentos procesados o reformulados.

- Marzo de 2025: Mitsubishi Corporation y ADM firmaron un Memorando de Entendimiento (MOU) no vinculante para explorar la colaboración estratégica en la cadena de suministro agrícola y alimentaria global. La asociación se centra en el abastecimiento de cultivos, la eficiencia de la cadena de suministro y la distribución. Las cadenas de suministro agrícola estables pueden apoyar a los fabricantes de sabores naturales, extractos e ingredientes a base de fermentación en la gestión de costos, la reducción de la volatilidad y el escalado de la producción.

Alcance del Informe del Mercado Japonés de Sabores y Potenciadores de Alimentos

Los sabores y potenciadores de sabor se utilizan para mejorar el sabor de los productos alimenticios y de bebidas. El alcance del estudio incluye aplicaciones como productos de panadería y confitería, productos lácteos, bebidas, alimentos procesados y otros productos alimenticios y de bebidas.

El Mercado de Sabores y Potenciadores de Sabor en Japón está segmentado por tipo en sabores y potenciadores de sabor. El segmento de sabores se subdivide en sabores naturales, sintéticos y naturales idénticos. Con base en la aplicación, el mercado está segmentado en panadería, confitería, lácteos, bebidas, alimentos procesados y otras aplicaciones.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Sabores | Sabores Naturales |

| Sabores Idénticos a la Naturaleza | |

| Sabores Sintéticos | |

| Potenciadores de Sabor |

| Panadería y Confitería |

| Bebidas |

| Productos Lácteos |

| Fideos |

| Sopas y Salsas |

| Aperitivos Salados |

| Otras Aplicaciones |

| Por Tipo | Sabores | Sabores Naturales |

| Sabores Idénticos a la Naturaleza | ||

| Sabores Sintéticos | ||

| Potenciadores de Sabor | ||

| Aplicación | Panadería y Confitería | |

| Bebidas | ||

| Productos Lácteos | ||

| Fideos | ||

| Sopas y Salsas | ||

| Aperitivos Salados | ||

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado Japonés de Sabores y Potenciadores de Alimentos?

Se espera que el tamaño del Mercado Japonés de Sabores y Potenciadores de Alimentos alcance 1,64 mil millones USD en 2026 y crezca a una CAGR del 3,60% para alcanzar 1,95 mil millones USD en 2031.

¿Qué segmento crece más rápido dentro del Mercado Japonés de Sabores y Potenciadores de Alimentos?

Los fideos avanzan a una CAGR del 6,08% hasta 2031 a medida que los fabricantes introducen caldos regionales premium respaldados por extractos de levadura y potenciadores derivados de shiitake.

¿Quiénes son los actores clave en el Mercado Japonés de Sabores y Potenciadores de Alimentos?

Givaudan, Takasago International Corporation, International Flavors and Fragrances Inc., Symrise AG y Ajinomoto Inc son las principales empresas que operan en el Mercado Japonés de Sabores y Potenciadores de Alimentos.

¿Cómo están mitigando las casas de sabores el riesgo de suministro de vainilla?

Las empresas están invirtiendo en rutas de biología sintética, como la vainillina derivada de levadura, y diversificando el abastecimiento al tiempo que buscan subvenciones de cultivo nacional para aromáticos alternativos.

Última actualización de la página el: