Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

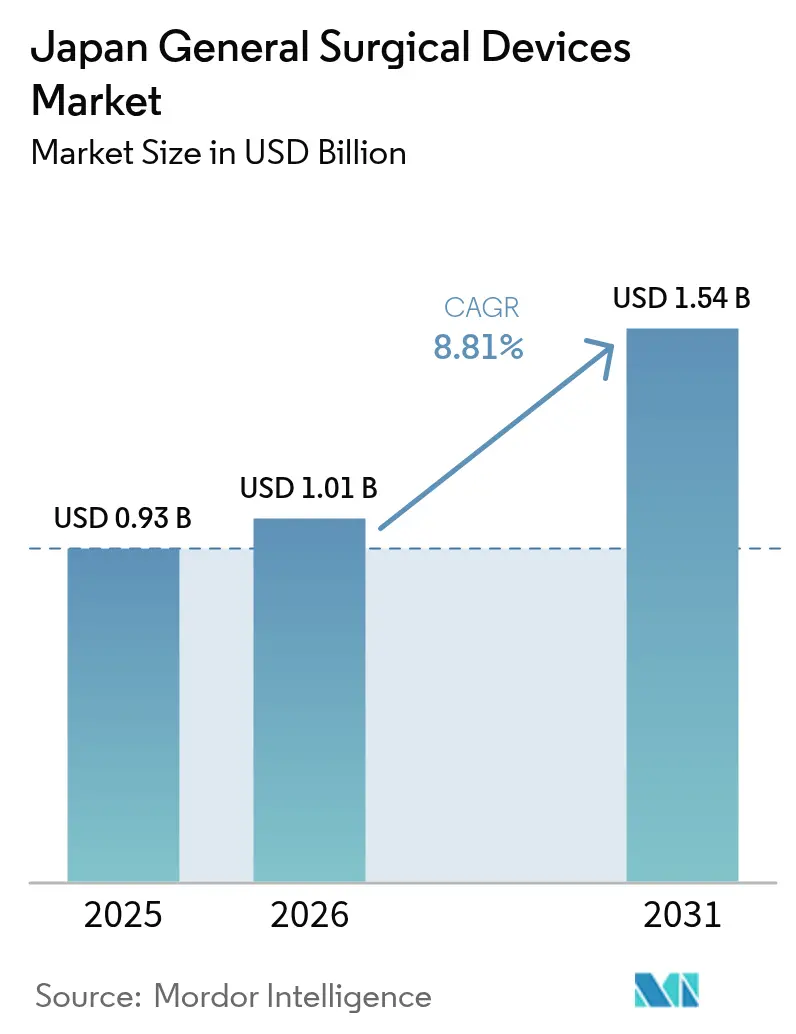

| Tamaño del mercado en el año base (2025) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.81% CAGR |

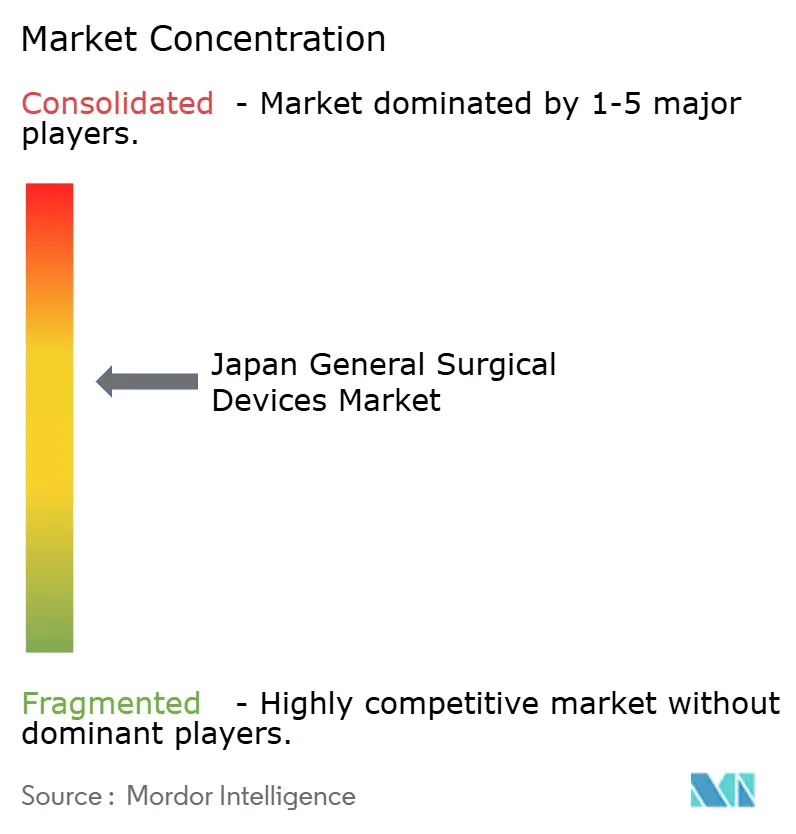

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de Dispositivos Quirúrgicos Generales de Japón crezca de USD 0,93 mil millones en 2025 a USD 1,01 mil millones en 2026 y se prevé que alcance USD 1,54 mil millones en 2031 a una CAGR del 8,81% durante 2026-2031. La creciente demanda quirúrgica de una sociedad envejecida donde el 29,1% de los ciudadanos tienen 65 años o más, un cambio agresivo hacia técnicas mínimamente invasivas y la profunda fortaleza del país en robótica e inteligencia artificial son las fuerzas fundamentales que mantienen al mercado en una pronunciada trayectoria ascendente. Los hospitales están ampliando quirófanos digitales integrados, los inversores privados están financiando centros de cirugía ambulatoria y las políticas gubernamentales que reembolsan la tutoría quirúrgica remota están acelerando la difusión tecnológica. Los sistemas laparoscópicos siguen siendo el ancla de ingresos, aunque las plataformas electroquirúrgicas combinadas con consolas robóticas están marcando el ritmo de crecimiento. Los fabricantes nacionales como Olympus y Terumo aseguran participación a través de redes de servicio locales, mientras que los líderes globales trabajan mediante asociaciones estratégicas y la exigente vía de aprobación de Japón para mantener la paridad competitiva. Los incentivos para la relocalización de la cadena de suministro, los modelos de formación habilitados por telepresencia y los rápidos ciclos de prototipo a piloto en hospitales universitarios crean colectivamente un terreno fértil para dispositivos de próxima generación que integran imágenes, análisis y automatización en el punto de atención.

Conclusiones Clave del Informe

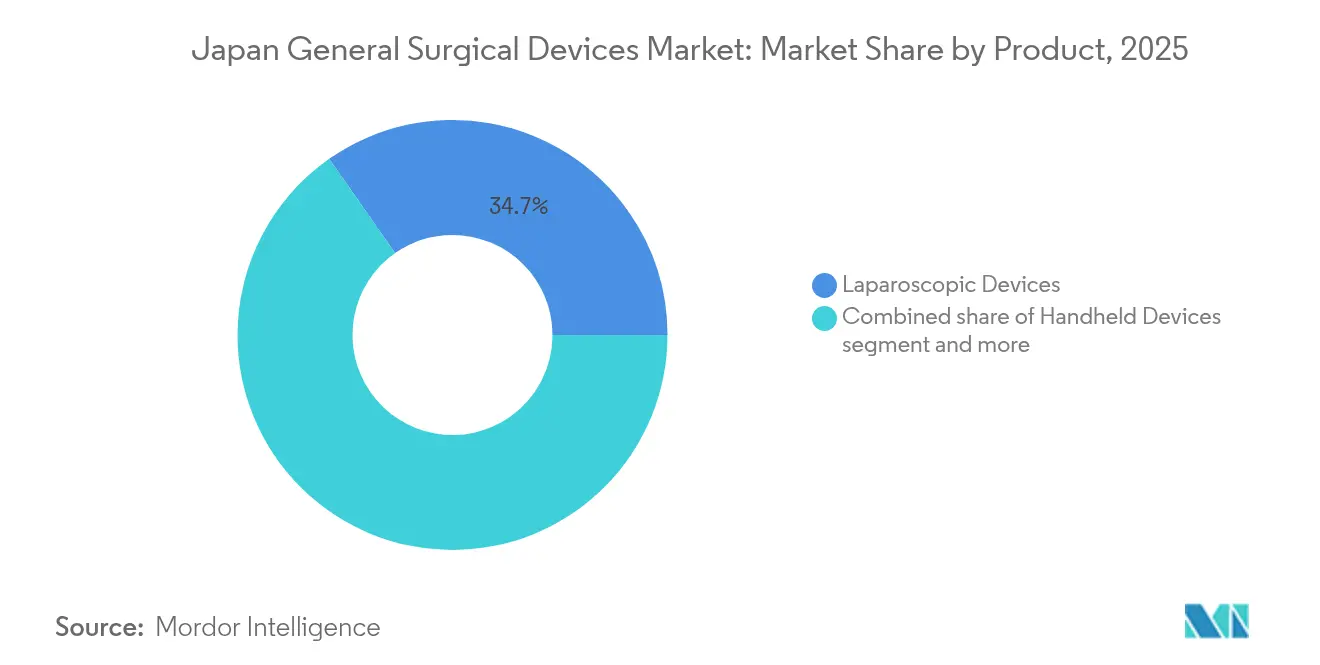

- Por producto, los dispositivos laparoscópicos lideraron con una participación de ingresos del 34,72% en 2025; se proyecta que los dispositivos electroquirúrgicos avancen a una CAGR del 9,41% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva representó el 72,30% de la participación del mercado de dispositivos quirúrgicos generales de Japón en 2025, mientras que la misma categoría registra la CAGR proyectada más alta del 9,14% hasta 2031.

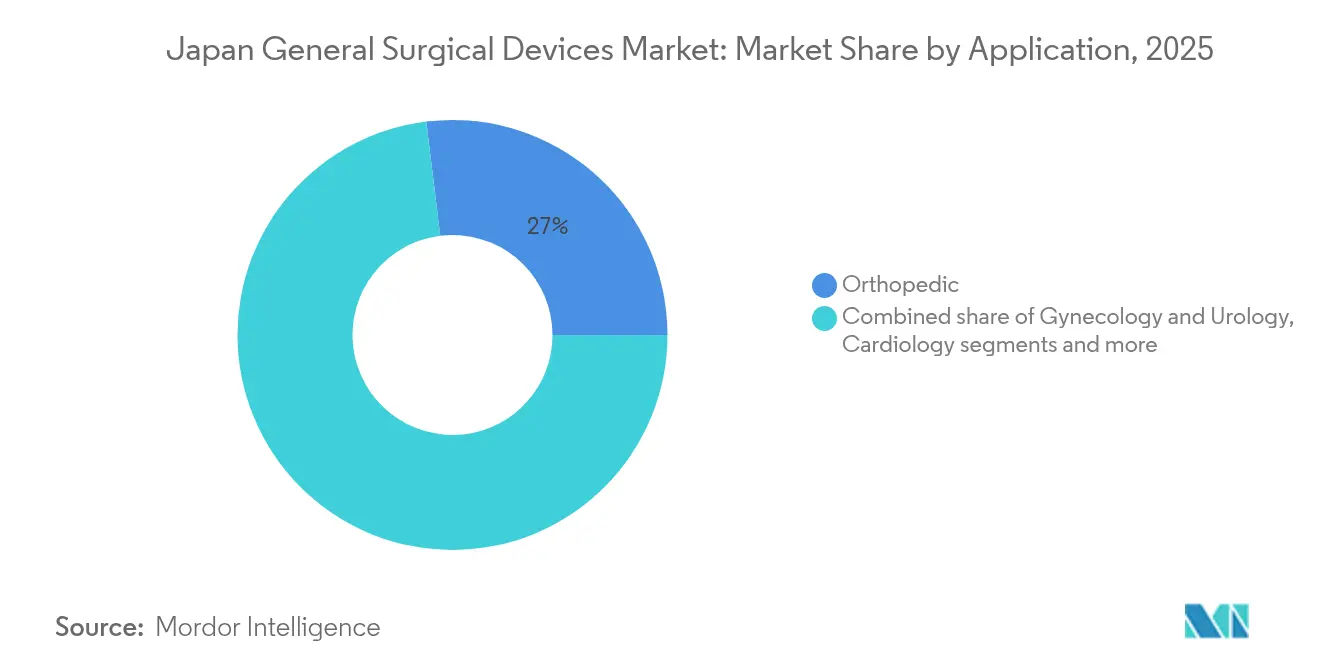

- Por aplicación, los procedimientos ortopédicos representaron el 26,95% del tamaño del mercado de dispositivos quirúrgicos generales de Japón en 2025 y ginecología y urología crece a una CAGR del 9,78% hasta 2031.

- Por usuario final, los hospitales controlaron el 69,85% de la participación de ingresos en 2025; se prevé que los centros de cirugía ambulatoria se expandan a una CAGR del 9,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada impulsada por el envejecimiento en los volúmenes quirúrgicos | +2.1% | Nacional, con concentración en las áreas metropolitanas de Tokio, Osaka y Nagoya | Largo plazo (≥ 4 años) |

| Aumento en los procedimientos mínimamente invasivos | +1.8% | Nacional, con adopción temprana en hospitales universitarios e instalaciones privadas | Mediano plazo (2-4 años) |

| Rápida innovación en dispositivos (robótica, IA, imágenes 4K/8K) | +1.5% | Nacional, con programas piloto en los principales centros médicos | Mediano plazo (2-4 años) |

| Reembolso de tutoría remota que acelera la adopción | +1.2% | Nacional, con implementación prioritaria en hospitales rurales | Corto plazo (≤ 2 años) |

| Incentivos para la relocalización de la fabricación nacional | +0.9% | Nacional, con enfoque en clústeres industriales en Kyushu y Tohoku | Largo plazo (≥ 4 años) |

| Expansión de hospitales privados y centros de cirugía ambulatoria | +0.7% | Áreas urbanas, particularmente Tokio, Osaka y capitales regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada impulsada por el envejecimiento en los volúmenes quirúrgicos

La curva demográfica de Japón sitúa actualmente al 20% de los ciudadanos en el segmento de 75 años o más, lo que impulsa la combinación de casos hospitalarios hacia cirugías complejas con múltiples comorbilidades que dependen de instrumentación precisa y de bajo traumatismo.[1]Fuente: Oficina de Estadística de Japón, "Manual Estadístico de Japón 2024," stat.go.jp Los pacientes mayores presentan un mayor riesgo perioperatorio, lo que eleva la prima sobre los dispositivos que acortan los tiempos de procedimiento y reducen la pérdida de sangre. La evidencia multicéntrica muestra que las resecciones laparoscópicas de cáncer gástrico ofrecen una supervivencia libre de enfermedad a cinco años del 99,8%, reforzando la confianza en los enfoques mínimamente invasivos para cohortes de mayor edad. Las brechas en la fuerza laboral intensifican el imperativo de la asistencia robótica que permite a un equipo clínico más reducido mantener el rendimiento. Los fabricantes de dispositivos que combinan análisis para la planificación preoperatoria con instrumentos ergonómicos diseñados para manos con artritis están satisfaciendo una necesidad urgente y creciente.

Aumento en los procedimientos mínimamente invasivos

La cirugía mínimamente invasiva ya domina los quirófanos y sigue creciendo a medida que la visualización impulsada por IA, el mapeo tridimensional y la robótica inclinan aún más la relación riesgo-beneficio a su favor. Un estudio comparativo de pacientes de edad avanzada sometidos a resección hepática no mostró diferencias en complicaciones frente a cohortes más jóvenes, validando un uso más amplio en el grupo demográfico de mayor edad. Las empresas emergentes de Tokio ahora suministran algoritmos que iluminan los planos del tejido conectivo laxo con una precisión del 91,8%, reduciendo las lesiones inadvertidas y acortando las curvas de aprendizaje. La cirugía vitreorretiniana ambulatoria alcanzó una tasa de éxito en una sola sesión del 97,3%, demostrando cómo los instrumentos refinados trasladan la atención compleja de los hospitales a las consultas ambulatorias. A medida que las guías clínicas se actualizan, los ciclos de adquisición favorecen cada vez más las consolas y piezas de mano con módulos de IA de conexión inmediata que pueden actualizarse mediante software en lugar de cambios de hardware.

Rápida innovación en dispositivos (robótica, IA, imágenes 4K/8K)

Los clústeres de electrónica y tecnología médica interconectados de Japón aceleran los avances interdisciplinarios. El Robot Quirúrgico hinotori obtuvo la autorización nacional con brazos de ocho ejes y visión tridimensional nativa. El robot de microcirugía de Sony utiliza el intercambio automático de instrumentos para reducir el tiempo de configuración y añade háptica del mundo real a movimientos de extrema precisión. Los ensayos de cirugía torácica con el robot Saroa introdujeron retroalimentación de fuerza que protege el tejido frágil, un avance especialmente relevante para cirujanos noveles. El progreso paralelo en endoscopios 4K y 8K proporciona a los cirujanos campos de ultra alta definición que mejoran la evaluación de márgenes. Estas tecnologías convergentes redefinen los criterios de adquisición hacia plataformas que integran óptica, navegación y automatización en un único ecosistema.

Reembolso de tutoría remota que acelera la adopción

Una política de 2024 otorgó a los hospitales un código de reembolso claro para la orientación quirúrgica remota, permitiendo que un experto tutele múltiples quirófanos simultáneamente. Las primeras simulaciones habilitadas con tecnología 5G se completaron sin latencia que pudiera comprometer la seguridad del paciente. Los centros rurales ahora acceden a habilidades que antes estaban concentradas en los hospitales universitarios metropolitanos. Los desarrolladores de dispositivos responden incorporando cámaras, modos de doble control y flujos de datos cifrados en las consolas desde la fase de diseño. Esta política impulsa la demanda a corto plazo porque los hospitales pueden justificar el gasto de capital con un aumento inmediato en la utilización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongados plazos de aprobación y reaprobación de la PMDA | -1.4% | Nacional, que afecta a todas las categorías de dispositivos y fabricantes | Mediano plazo (2-4 años) |

| Alto costo de las terapias con células madre y su fabricación | -0.8% | Nacional, con impacto particular en los segmentos de terapias avanzadas | Largo plazo (≥ 4 años) |

| Escasez de enfermeras y técnicos de quirófano | -1.1% | Nacional, con impacto agudo en hospitales rurales y de nivel medio | Corto plazo (≤ 2 años) |

| Estandarización y escalabilidad limitadas | -0.6% | Nacional, que afecta la interoperabilidad de dispositivos y los programas de formación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prolongados plazos de aprobación y reaprobación de la PMDA

A pesar de los recientes esquemas Sakigake y de vía rápida, la revisión técnica media de 12 meses para dispositivos de Clase II-III más las auditorías del sistema de calidad ralentizan los lanzamientos comerciales. Los inventores deben presupuestar datos clínicos locales, expedientes bilingües y recertificaciones de calidad quinquenales que desvían capital de la innovación. Las empresas más pequeñas enfrentan una carga desproporcionada, lo que reduce el campo competitivo y en ocasiones retrasa herramientas novedosas que podrían mejorar la seguridad de los procedimientos.

Escasez de enfermeras y técnicos de quirófano

La reforma del estilo de trabajo limita las horas extraordinarias de los médicos, y la tasa nacional de vacantes de enfermería sigue aumentando, particularmente en las prefecturas rurales con alta intensidad quirúrgica. Durante la respuesta al terremoto de Noto de 2024, el Hospital Universitario Médico de Kanazawa atendió a 421 pacientes traumatizados, pero informó de tensión en la dotación de personal del quirófano que limitó los casos electivos durante semanas.[2]Fuente: Uramoto H. et al., "Respuesta Inicial al Terremoto de Noto de 2024," Scientific Reports, nature.com Por lo tanto, los hospitales priorizan los dispositivos que reducen el tiempo de ciclo, automatizan el control de la cámara y simplifican el intercambio de instrumentos, aunque los límites absolutos de capacidad siguen moderando el crecimiento del volumen de procedimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio Laparoscópico se Enfrenta a la Innovación Electroquirúrgica

Los sistemas laparoscópicos mantuvieron el liderazgo de ingresos con el 34,72% en 2025, subrayando su papel consolidado en las especialidades gastrointestinal, bariátrica y hepatobiliar. Más de 700 hospitales cuentan ahora con cirujanos laparoscópicos formados en programas de especialización, y los datos de supervivencia a cinco años refuerzan la adecuación oncológica de la modalidad. El segmento atrae actualizaciones a cámaras 4K e instrumentos articulados, impulsando ciclos de reemplazo en lugar de adopción por primera vez. Los agarradores y grapadoras de mano mantienen una demanda base estable, mientras que los kits de cierre de heridas crecen junto con el volumen quirúrgico general. Los trócares, insufladores y dispositivos de acceso registran un crecimiento de un solo dígito medio a medida que la combinación de procedimientos se extiende a indicaciones colorrectales, urológicas y ginecológicas.

Las plataformas electroquirúrgicas, aunque más pequeñas hoy en día, se expanden al 9,41% y anclan el giro hacia suites completamente digitales. Los generadores integrados se sincronizan con los brazos robóticos, detectan la impedancia del tejido y ajustan automáticamente la entrega de energía para minimizar la dispersión térmica. A medida que estos sistemas se combinan con algoritmos de IA que predicen los ajustes óptimos de coagulación, los tiempos de procedimiento disminuyen y la consistencia aumenta. Los microscopios robóticos y asistidos por computadora difuminan aún más las líneas de productos tradicionales, convirtiendo los sistemas de energía en un módulo central en los ecosistemas de quirófanos inteligentes. Otras herramientas de nicho, desde clips guiados por fluorescencia hasta bolígrafos de sellado vascular, capitalizan el apetito de Japón por actualizaciones especializadas que aumentan la precisión sin grandes interrupciones del flujo de trabajo. La transición señala que el valor del mercado migra de los dispositivos de función única hacia la compatibilidad de plataformas y las mejoras impulsadas por software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Procedimiento: La Cirugía Mínimamente Invasiva Redefine los Estándares

La cirugía mínimamente invasiva abarcó el 72,30% de todas las operaciones en 2025 y mantiene una CAGR del 9,14% a medida que la evidencia sigue acumulándose sobre estancias más cortas, menores tasas de infección y una recuperación laboral más rápida. La visualización modificada por IA ahora identifica los planos de disección, y las técnicas robóticas estandarizadas de dos cirujanos en la resección hepática reducen el tiempo operatorio medio a 156 minutos con complicaciones mínimas.

La cirugía abierta, aunque en declive en términos relativos, sigue siendo imprescindible para emergencias y neoplasias malignas en estadio avanzado. Por lo tanto, los hospitales siguen adquiriendo dispositivos de aspiración de alto rendimiento, luces y retractores adaptados para campos abiertos, aunque los presupuestos se desplazan de forma incremental hacia equipos laparoscópicos y carros robóticos. Los programas de formación cruzada permiten a los cirujanos alternar entre técnicas abiertas y laparoscópicas, manteniendo una base de demanda de instrumentos en ambas categorías. Las perspectivas sugieren que el enfoque binario de cirugía abierta frente a laparoscópica se desvanecerá, reemplazado por un flujo de trabajo integrado donde los complementos digitales optimizan cada tamaño de incisión.

Por Aplicación: El Liderazgo Ortopédico se Encuentra con el Crecimiento en Ginecología

Los casos ortopédicos generaron el 26,95% de los ingresos de 2025 a medida que las cirugías de cadera, rodilla y columna vertebral aumentan con la degeneración articular demográfica. La participación del mercado de dispositivos quirúrgicos generales de Japón para aplicaciones ortopédicas se mantiene alta porque la navegación avanzada y los implantes sin cemento prolongan la vida de las prótesis. Los brazos robóticos calibran los cortes óseos con una tolerancia submilimétrica, mientras que las guías específicas para cada paciente reducen los minutos en el quirófano y el inventario. Las intervenciones de cardiología le siguen, respaldadas por parches quirúrgicos e innovaciones en el sellado vascular. Los procedimientos de neurología adoptan la IA para la planificación de trayectorias en la resección de tumores, aunque el subsegmento se mantiene más pequeño en términos de ingresos.

Ginecología y urología registran la CAGR más rápida del 9,78% a medida que la cirugía pélvica robótica gana aceptación por parte de las aseguradoras. Los estudios comparativos muestran que la disección robótica de ganglios linfáticos recupera más ganglios que la laparoscopia convencional sin mayor morbilidad. La adopción del láser de fibra de tulio en el tratamiento de cálculos renales reduce a la mitad el tiempo de extracción con cesta y disminuye el riesgo de lesión térmica. La fertilización cruzada de herramientas, como los endoscopios flexibles diseñados originalmente para el trabajo colorrectal y ahora reutilizados para la histerectomía, estimula las ventas de accesorios. Otras aplicaciones más pequeñas, incluida la cirugía torácica y bariátrica, se benefician de endoscopios de alta definición y grapadoras avanzadas que acortan las líneas de grapas y reducen las tasas de fuga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Desafiado por la Innovación en los Centros de Cirugía Ambulatoria

Los hospitales controlaron el 69,85% de los ingresos de 2025 a medida que los centros terciarios combinan la cirugía con cuidados críticos, imágenes y seguimiento oncológico. Se prevé que este segmento crezca sustancialmente a medida que se completen las ampliaciones de edificios de camas en Tokio y Osaka. Los hospitales universitarios son pioneros en despliegues de quirófanos inteligentes con cámaras tridimensionales montadas en el techo y paneles de control integrados que incorporan datos de laboratorio y radiología en pantallas en tiempo real.

Los centros de cirugía ambulatoria crecen al 9,65% porque los modelos de reembolso en el mismo día se alinean con las técnicas mínimamente invasivas que requieren una observación más corta. Los dispositivos adquiridos por los centros de cirugía ambulatoria enfatizan la portabilidad, las interfaces de pantalla táctil y la rápida rotación de esterilización. Las clínicas especializadas, a menudo de propiedad médica, amplían las capacidades de emergencia con máquinas de anestesia de grado hospitalario, mostrando cómo el equipo avanzado migra hacia entornos comunitarios. Los gerentes de adquisiciones en estos centros priorizan la capacidad de respuesta del servicio del proveedor y las garantías modulares que se adaptan a modelos de flujo de caja más ajustados. El cambio en la combinación de usuarios finales motiva a los fabricantes a diseñar plataformas escalables que ofrezcan un rendimiento idéntico en quirófanos de 20 metros cuadrados y en suites híbridas de 100 metros cuadrados.

Análisis Geográfico

La demanda de dispositivos quirúrgicos de Japón se concentra en los corredores metropolitanos de Tokio, Osaka y Nagoya, donde convergen la densidad de población, los hospitales universitarios y la financiación de capital de riesgo. Los centros metropolitanos pilotan nuevas tecnologías robóticas en estudios conjuntos entre empresas emergentes de dispositivos y cirujanos académicos, acortando los ciclos del laboratorio a la cabecera del paciente. Las prefecturas rurales, por el contrario, lidian con la escasez de cirujanos y dependen de consolas de telepresencia 5G vinculadas a expertos urbanos. El Ministerio de Economía, Comercio e Industria subvenciona las actualizaciones de fábricas regionales para que los fabricantes de óptica de Kyushu y las empresas de mecanizado de precisión de Tohoku puedan suministrar robots quirúrgicos nacionales, reforzando la autonomía estratégica.

Las políticas transregionales, como el reembolso de la tutoría remota, reducen las disparidades en los resultados porque un cirujano senior en Tokio puede tutorizar tres quirófanos rurales en tiempo real. La respuesta posterior al terremoto en la Prefectura de Ishikawa demostró que los hospitales equipados con torres laparoscópicas móviles reanudaron las operaciones electivas antes que las instalaciones exclusivamente de cirugía abierta, reforzando el vínculo entre la flexibilidad de los dispositivos y la resiliencia del sistema.

Los participantes extranjeros a menudo establecen sus equipos de acceso al mercado en el Distrito de Negocios Internacional de Osaka, aprovechando el próximo escaparate Japan Health 2025 para exhibir prototipos antes de la presentación formal ante la PMDA. Los campeones nacionales como Olympus registran el 11% de sus ingresos globales dentro de Japón y utilizan la proximidad a los clientes para obtener retroalimentación de diseño iterativa. Terumo aprovecha su centro de I+D en Tokio para co-crear plataformas basadas en catéteres que pueden combinarse con herramientas de cierre vascular en licitaciones unificadas. El panorama geográfico, por lo tanto, fusiona islas de innovación concentrada con una amplia demanda nacional, lo que requiere cadenas de suministro que puedan reabastecer rápidamente los consumibles e ingenieros de servicio de campo en todo el país.

Panorama regulatorio

Los dispositivos quirúrgicos generales en Japón se regulan conforme a la Ley de Productos Farmacéuticos y Dispositivos Médicos (PMD Act), con supervisión compartida entre el Ministerio de Salud, Trabajo y Bienestar (MHLW) y la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA). El acceso al mercado depende de la clasificación de riesgo (notificación de Clase I, certificación por terceros de Clase II y aprobación del MHLW de Clase III/IV tras revisión de la PMDA), y los fabricantes no japoneses generalmente trabajan a través de un Titular de Autorización de Comercialización (MAH) que posee las licencias y gestiona el cumplimiento local.

Las actualizaciones recientes añaden anclajes de cumplimiento que afectan a los fabricantes e importadores de dispositivos. Las enmiendas vigentes desde mayo de 2025 fortalecieron la autoridad del MHLW sobre la gobernanza de los MAH y endurecieron las expectativas en torno a la recopilación de eventos adversos y la continuidad del suministro, lo que aumenta los requisitos de vigilancia posterior a la comercialización y de resiliencia del suministro para las empresas. A partir del 25 de febrero de 2026, se aplicarán requisitos actualizados de compatibilidad electromagnética conforme a la norma JIS T 0601-1-2:2023 a los dispositivos fabricados y comercializados en Japón, lo que eleva las exigencias de documentación y verificación para las plataformas quirúrgicas conectadas y basadas en energía utilizadas en quirófanos con integración digital.

Panorama Competitivo

El mercado de dispositivos quirúrgicos generales de Japón muestra una concentración moderada donde las empresas emergentes y los nuevos participantes tecnológicos aumentan la rotación a través de avances en nichos. Olympus aprovecha el dominio en imágenes endoscópicas y los ciclos de productos 4K para defender los contratos de base instalada, capturando el 11% de los ingresos globales a nivel nacional. Terumo alinea las innovaciones en catéteres con sistemas automatizados de cierre vascular y se asocia con la empresa de investigación por contrato NAMSA para acortar los plazos de los ensayos para productos combinados.

Intuitive Surgical mantiene estables las instalaciones de consolas da Vinci lanzando paquetes de formación de doble consola, aunque enfrenta la competencia del hinotori de Medicaroid y los robots de microcirugía de Sony diseñados para la ergonomía japonesa. Johnson & Johnson MedTech integra los implantes de DePuy con los sistemas de energía de Ethicon a través del ecosistema digital Polyphonic que comparte análisis en tiempo real entre familias de dispositivos, aumentando los costos de cambio para los hospitales. La plataforma Mako de próxima generación de Stryker con capacidades multiarticulares fortalece la presencia ortopédica y vincula las ventas de implantes al equipo de capital.

Los gigantes electrónicos nacionales que ingresan a la robótica alteran el equilibrio de poder porque aportan conocimientos avanzados en sensores, actuadores y cámaras, además de escala de fabricación de nivel de consumo. Las empresas emergentes como Riverfield y F.MED apuntan a nichos de cirugía torácica y microcirugía con retroalimentación de fuerza y brazos de escala mini que se adaptan a quirófanos más pequeños, captando el interés de fondos de capital de riesgo alineados con la política industrial nacional. Las empresas medianas extranjeras que buscan ingresar a menudo colaboran con distribuidores locales para navegar las presentaciones ante la PMDA y las organizaciones de compras grupales hospitalarias. La ventaja competitiva, por lo tanto, se desplaza hacia la profundidad del ecosistema: las empresas capaces de fusionar instrumentos, software y servicios en una oferta compatible con suscripción están preparadas para ampliar su ventaja a medida que los modelos de reembolso favorecen los pagos basados en resultados.

Líderes de la Industria de Dispositivos Quirúrgicos Generales de Japón

Boston Scientific Corporation

Medtronic plc

B. Braun SE

Johnson & Johnson (Ethicon & DePuy Synthes)

Stryker Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los hospitales y los centros quirúrgicos ambulatorios emergentes están expandiendo los flujos de trabajo de quirófano mínimamente invasivos y habilitados digitalmente, generando espacio para plataformas que reducen la variabilidad en la técnica y acortan las curvas de aprendizaje. Un catalizador desde el lado de la demanda es el código de reembolso nacional introducido en 2024 para la orientación quirúrgica remota, que respalda la adopción de consolas y sistemas endoscópicos que incorporan conectividad segura, modos de doble control y captura de video integrada para la teletutoría entre sitios urbanos y rurales.

Del lado de la oferta, los requisitos regulatorios y de calidad específicos de Japón crean oportunidades para los fabricantes que diseñan pensando en el cumplimiento local y las obligaciones de ciclo de vida, no solo en la aprobación inicial. El Reglamento de QMS (alineado con la norma ISO 13485) y los planes obligatorios de recopilación temprana de información de seguridad posterior a la comercialización elevan el valor de los proveedores que pueden empaquetar los dispositivos con capacitación, documentación, servicio de campo e infraestructura de datos posteriores a la comercialización. Esto se ajusta a la dirección de los quirófanos digitales integrados y las actualizaciones habilitadas por software, especialmente donde las vías de la PMDA para funciones relacionadas con software (incluidas las iniciativas de SaMD) y la necesidad de cumplir con las expectativas de EMC actualizadas orientan las adquisiciones hacia ecosistemas interoperables y listos para normas, en lugar de instrumentos independientes.

Desarrollos recientes del sector

- Mayo de 2026: Boston Scientific anunció una inversión de USD 1.5 mil millones en MiRus LLC vinculada al avance del programa de válvulas SIEGEL TAVR, incluido un estudio pivotal destinado a respaldar presentaciones regulatorias en Japón. La inversión amplía la profundidad de la cartera a largo plazo en terapias cardíacas estructurales que se conectan con la demanda de herramientas procedimentales de quirófano y laboratorio de cateterismo, lo que configura el posicionamiento competitivo en categorías procedimentales de alta agudeza.

- Abril de 2026: Medtronic lanzó el ecosistema Touch Surgery en Japón, ampliando su plataforma digital para la capacitación quirúrgica y el aprendizaje procedimental. El despliegue respalda a los hospitales que buscan estandarización y mejoras en el rendimiento en medio de las restricciones de personal en quirófano, y refuerza la tendencia hacia la combinación de dispositivos con software, análisis y servicios educativos.

- Mayo de 2024: OrthAlign lanzó su sistema de navegación Lantern en Japón a través de su socio de distribución establecido. La introducción amplía el acceso a la navegación digital en procedimientos ortopédicos y respalda el cambio hacia tecnologías de asistencia al flujo de trabajo que mejoran la consistencia sin requerir una implementación completa de capital en robótica.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de los dispositivos quirúrgicos generales vendidos y utilizados en Japón para procedimientos abiertos y mínimamente invasivos, incluidos instrumentos de un solo uso y reutilizables, así como plataformas motorizadas que respaldan el corte, la disección, el sellado y el acceso en distintos entornos de atención.

Exclusiones del alcance: se excluyen los dispositivos utilizados principalmente para procedimientos dentales, oftalmológicos o veterinarios, y las torres de imágenes independientes que no se venden como parte de una configuración de dispositivo quirúrgico general.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trócares y Sistemas de Acceso

- Sistemas Robóticos y Asistidos por Computadora

- Otros Dispositivos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- Cardiología

- Ortopedia

- Neurología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la primera capa del modelo y mantener los supuestos fundamentados en las realidades sanitarias específicas de Japón. Normalmente comenzamos revisando las señales de actividad de procedimientos y hospitales, y luego las alineamos con los patrones de uso de dispositivos y la dirección de precios observados en divulgaciones públicas.

Las fuentes públicas comunes incluyen estadísticas y publicaciones de políticas de salud del gobierno de Japón (como las del Ministerio de Salud, Trabajo y Bienestar), resúmenes comerciales y aduaneros de la Aduana de Japón, indicadores del sistema de salud de la OCDE, avisos de dispositivos y seguridad de la PMDA, y literatura clínica revisada por pares que aborda la adopción de técnicas mínimamente invasivas y la práctica perioperatoria. También revisamos informes anuales de empresas, presentaciones a inversores y coberturas de prensa médica de renombre para rastrear los cambios en la combinación de productos y los cambios impulsados por adquisiciones. Cuando es necesario, se utilizan suscripciones de pago que respaldan datos financieros de empresas y análisis de noticias, búsquedas de patentes y visibilidad de importaciones o exportaciones a nivel de envío para verificar la dirección y llenar pequeñas brechas. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo se están moviendo los volúmenes de cirugía general, la intensidad de descartables y los ciclos de adquisición en Japón, ya que estos puntos pueden diferir según el tipo de hospital y la combinación de procedimientos. Hablamos con una combinación de partes interesadas clínicas, líderes de cadena de suministro y adquisiciones, distribuidores y expertos del lado de la fabricación en las principales regiones de Japón para poder corregir los supuestos documentales y luego triangularlos en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 19% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 19% | Gerentes: 54% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, donde la actividad de procedimientos y la capacidad de los entornos de atención en Japón se tradujeron en un grupo de demanda direccionable para dispositivos quirúrgicos generales, que luego se asignó a categorías de dispositivos comúnmente consumidas por caso. El total se verificó frente a aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por el volumen para descartables de alta frecuencia, junto con la retroalimentación de canal sobre los patrones de compra anuales, antes de ajustar los totales finales.

Las entradas clave del modelo incluyen la combinación de procedimientos abiertos frente a mínimamente invasivos, las cargas de casos de hospitales y centros quirúrgicos ambulatorios, los ciclos de reemplazo de instrumentos reutilizables y plataformas motorizadas, las tasas de adjunción de descartables por procedimiento y el movimiento de precios vinculado a las actualizaciones de productos y los ciclos de adquisición. Para el pronóstico, se utilizó un análisis de escenarios para poder expresar el crecimiento bajo un caso base más visiones prácticas de alza y baja, moldeadas por lo que los entrevistados esperan en cuanto al crecimiento de procedimientos, las restricciones de personal y la adopción de herramientas basadas en energía. Cuando la visibilidad de abajo hacia arriba es limitada en ciertas subáreas, las brechas se manejan utilizando tasas proxy de procedimientos comparables, y luego se vuelve a verificar el gasto implícito por caso con retroalimentación primaria.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidas la dirección de los procedimientos, indicios de importación y envío, y el desempeño regional informado por las empresas cuando estaba disponible. Las variaciones grandes provocaron una segunda ronda de verificaciones, en la que se revisaron y recalcularon supuestos como el uso de descartables por caso, el momento de reemplazo de dispositivos y el cambio de precios.

Antes de la aprobación final, el modelo se revisa en etapas para verificar la aritmética, la consistencia de unidades y el comportamiento año a año, seguido de una lectura final para detectar cualquier valor atípico que no coincida con la realidad del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política o cambios repentinos en los volúmenes de procedimientos. Justo antes de la entrega, realizamos una revisión final para garantizar que los clientes reciban la vista más actualizada, basada en las publicaciones públicas más recientes y la retroalimentación primaria reciente.

Tamaño del mercado de dispositivos quirúrgicos generales de Japón según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos quirúrgicos generales de Japón pueden parecer muy distantes entre sí porque el límite del alcance no se traza de la misma manera en todos los estudios, y porque el método de construcción puede apoyarse más en la agregación de ingresos o más en la demanda impulsada por procedimientos. Las diferencias también provienen de la rapidez con la que se supone que se mueven los precios, del año que se trata como base y de si la estimación se actualiza después de que surgen nuevas señales de política o de actividad hospitalaria.

En la práctica, las mayores brechas generalmente provienen de lo que se cuenta como un dispositivo quirúrgico general frente a equipos de capital adyacentes, y de si las plataformas de imágenes independientes se agregan al mismo número. Algunas estimaciones también utilizan una definición más amplia de equipo hospitalario, que puede incorporar categorías que no son de cirugía general e inflar el total, mientras que otras aplican curvas de adopción agresivas para plataformas avanzadas sin validar el momento de reemplazo con los equipos de adquisición locales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.93 mil millones de USD (2025) | |

| Editorial del Sector A | 0.83 mil millones de USD (2024) | Utiliza un año base diferente y tiende a ponderar más las agrupaciones de productos y las tasas de crecimiento genéricas que las verificaciones de la combinación de procedimientos y la intensidad de descartables en Japón, lo que puede subestimar el aumento del gasto vinculado al crecimiento de casos mínimamente invasivos. |

| Editorial de Mercado B | 7.89 mil millones de USD (2024) | Aplica un alcance más amplio de equipo hospitalario que puede incorporar categorías quirúrgicas y no quirúrgicas adyacentes, y también puede tratar las grandes plataformas de capital como parte del mismo grupo, lo que eleva la cifra muy por encima de una visión que considera únicamente dispositivos quirúrgicos generales. |

La dispersión en la tabla se explica principalmente por el alcance de la categoría y lo que se agrupa en el total, seguido por la elección del año base y la forma en que se traslada el precio hacia adelante. Cuando las torres de imágenes independientes y las líneas de dispositivos que no son de cirugía general se mantienen fuera del recuento, y se utilizan tasas de uso vinculadas a procedimientos para verificar la coherencia del gasto implícito por caso, el total del mercado se mantiene más cercano a un grupo de demanda auditable, que es el método utilizado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos quirúrgicos generales de Japón?

El tamaño del mercado de dispositivos quirúrgicos generales de Japón es de USD 1,01 mil millones en 2026 y se prevé que alcance USD 1,54 mil millones en 2031.

¿Qué segmento de producto lidera los ingresos en el espacio de dispositivos quirúrgicos de Japón?

Los dispositivos laparoscópicos mantuvieron una participación del 34,72% en 2025, la más alta entre todas las categorías de productos.

¿Por qué los centros de cirugía ambulatoria crecen más rápido que los hospitales?

Los modelos de reembolso en el mismo día combinados con las técnicas mínimamente invasivas impulsan una CAGR del 9,65% para los centros ambulatorios, en comparación con un crecimiento más lento para los quirófanos hospitalarios.

¿Qué obstáculo regulatorio afecta más a los nuevos lanzamientos de dispositivos en Japón?

Los prolongados ciclos de aprobación y reaprobación de la Agencia de Productos Farmacéuticos y Dispositivos Médicos, que a menudo toman 12 meses o más, siguen siendo la mayor barrera para los nuevos participantes innovadores.

¿Cómo influye el envejecimiento de la población de Japón en la demanda de dispositivos quirúrgicos?

Con el 20% de los residentes ya con 75 años o más, la complejidad y el volumen de los procedimientos aumentan considerablemente, lo que impulsa a los hospitales a adoptar sistemas robóticos y mejorados con IA que mantienen la calidad mientras alivian la presión sobre la fuerza laboral.

¿Qué área de aplicación se está expandiendo más rápidamente?

Las cirugías de ginecología y urología, impulsadas por la asistencia robótica y mejores imágenes, crecen al 9,78% anual hasta 2031.

Última actualización de la página el: