Tamaño y Cuota del Mercado de Imágenes Nucleares en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

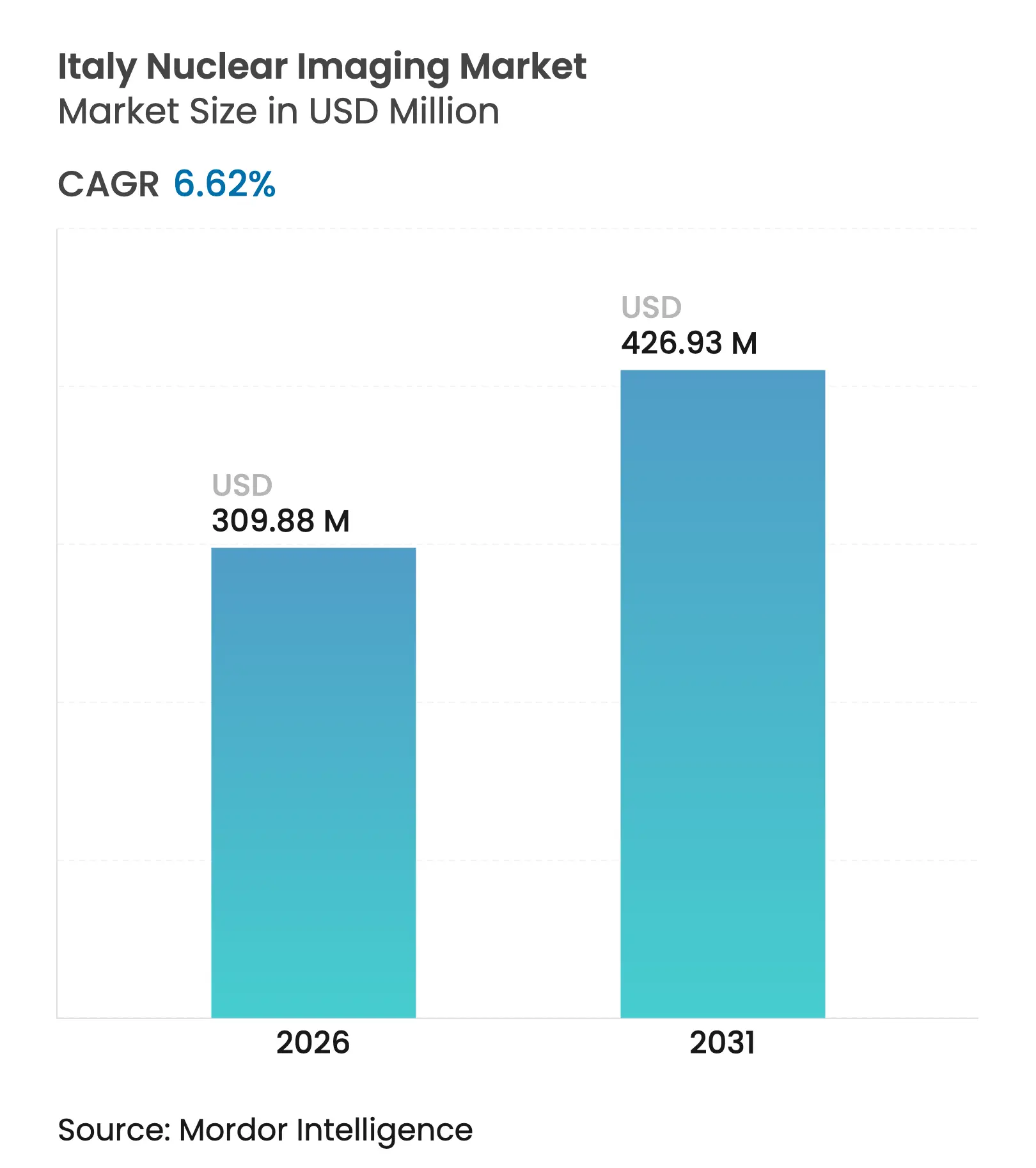

| Tamaño del Mercado (2026) | 309.88 Millones de dólares |

| Tamaño del Mercado (2031) | 426.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares en Italia por Mordor Intelligence

El tamaño del mercado de imágenes nucleares en Italia en 2026 se estima en USD 309,88 millones, creciendo desde el valor de 2025 de USD 290,65 millones, con proyecciones para 2031 que muestran USD 426,93 millones, creciendo a una CAGR del 6,62% durante 2026-2031. La sólida demanda en oncología, la rápida adopción de plataformas híbridas PET/CT y SPECT/CT, y el gasto público-privado sostenido en capacidad de radioisótopos basados en ciclotrón anclan esta trayectoria ascendente. Las regiones del norte capturan una cuota desproporcionada de las nuevas instalaciones, aprovechando redes hospitalarias más densas y tarifas favorables del Servizio Sanitario Nazionale (SSN) para acelerar los volúmenes de procedimientos. El estrés en la cadena de suministro vinculado a los reactores extranjeros de Mo-99/Tc-99m mantiene la innovación doméstica de isótopos en primer plano, con las iniciativas SORGENTINA-RF de la ENEA y LARAMED del INFN orientadas a reducir la dependencia de las importaciones. Mientras tanto, los proveedores de equipos intensifican el posicionamiento competitivo mediante lanzamientos de productos respaldados por I+D y adquisiciones que combinan hardware con trazadores teranósticos.

Conclusiones Clave del Informe

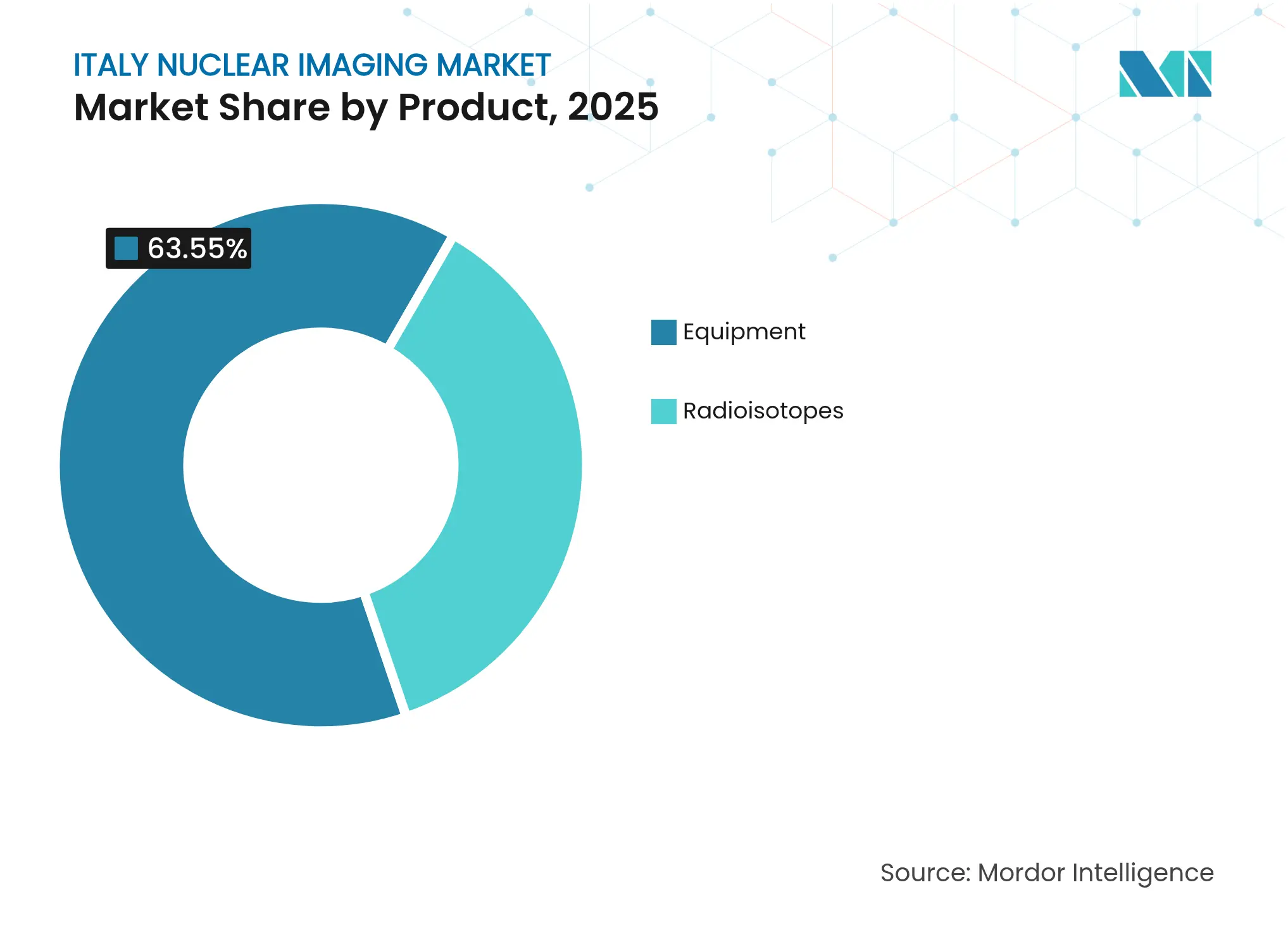

- Por categoría de producto, los equipos lideraron con el 63,55% de la cuota del mercado de imágenes nucleares en Italia en 2025; se proyecta que los radioisótopos registren una CAGR del 6,75% hasta 2031, la más rápida entre todas las categorías.

- Por aplicación, la oncología representó el 38,30% del tamaño del mercado de imágenes nucleares en Italia en 2025; se proyecta que la neurología se expanda a una CAGR del 7,08% entre 2026-2031.

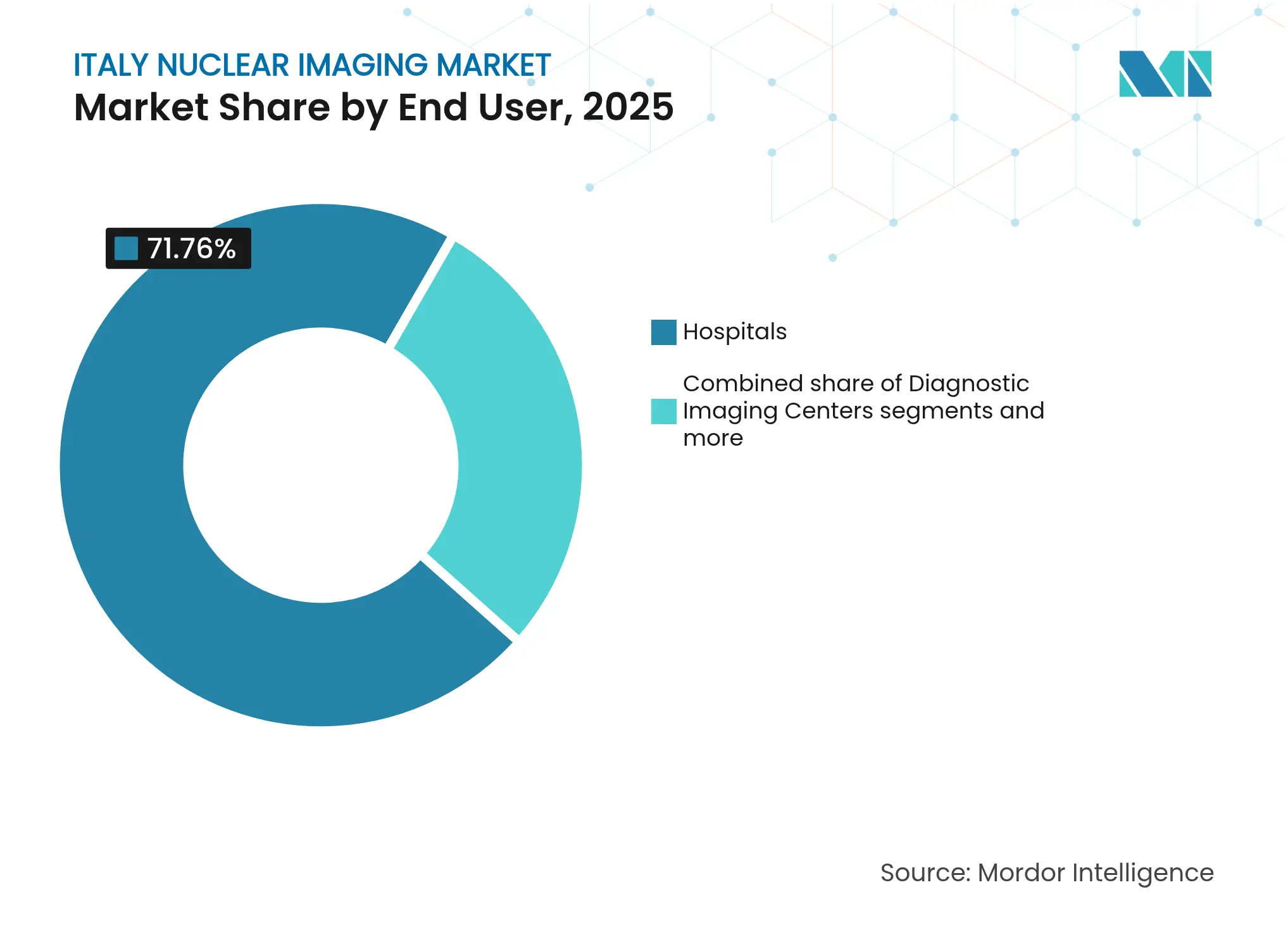

- Por usuario final, los hospitales representaron el 71,76% del tamaño del mercado de imágenes nucleares en Italia en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes Nucleares en Italia

Análisis del Impacto de los Impulsores*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de cáncer y enfermedades cardiovasculares | +1.8% | Nacional, concentrado en el norte de Italia | Mediano plazo (2-4 años) |

| Creciente adopción de sistemas híbridos PET/CT y SPECT/CT | +1.5% | Norte de Italia, extendiéndose hacia las regiones centrales | Corto plazo (≤ 2 años) |

| Marco favorable de reembolso (tarifas del SSN) | +1.2% | Cobertura nacional con variaciones regionales | Largo plazo (≥ 4 años) |

| Aumento de la inversión público-privada en unidades de medicina nuclear | +1.0% | Norte de Italia, expansión selectiva hacia el sur | Mediano plazo (2-4 años) |

| Expansión de la producción de radioisótopos teranósticos en el norte de Italia | +0.8% | Norte de Italia con distribución nacional | Largo plazo (≥ 4 años) |

| Adopción de generadores de Ga-68 basados en ciclotrón en radiofármacias regionales | +0.6% | Norte de Italia, despliegue nacional gradual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Cáncer y Enfermedades Cardiovasculares

Los nuevos diagnósticos de cáncer en Italia ascendieron a 390.700 en 2022, un aumento de 14.100 respecto a 2020, con los cánceres de mama, colorrectal y de pulmón encabezando los gráficos de incidencia. Las proyecciones de mortalidad para 2025 señalan una disminución nacional del 3,5%, pero los cohortes de mayor edad continúan impulsando la demanda de estadificación precisa y monitoreo terapéutico mediante imágenes PET/CT. Las modalidades híbridas influyen ahora en las decisiones de tratamiento en más del 42% de los casos de carcinoma tiroideo diferenciado, destacando la dependencia clínica de la imagen molecular. La enfermedad cardiovascular persiste como la principal causa de mortalidad, y el SPECT con Tc-99m sigue siendo rutinario para la evaluación de perfusión, reforzando los volúmenes de procedimientos de referencia.

Creciente Adopción de Sistemas Híbridos PET/CT y SPECT/CT

La participación italiana en encuestas europeas de imagen multimodalidad muestra una aceleración constante de los despliegues de PET/CT, con el 18F-FDG dominando el uso de trazadores. Investigadores de la Universidad de Padua registraron una sensibilidad del 100% y una precisión del 96% para la PET/MRI con [18F]FDG en la vigilancia del carcinoma hepatocelular tras el trasplante de hígado, superando los protocolos convencionales. Un ensayo multicéntrico de 502 pacientes demostró que el PET/CT segmental reduce la dosis de radiación sin comprometer el diagnóstico en nódulos pulmonares solitarios, apoyando las actualizaciones de las guías clínicas. Los centros del norte avanzan en trazadores de nicho como el 64CuCl2 para la estadificación del cáncer de vejiga, reforzando el liderazgo regional.

Marco Favorable de Reembolso

La supervisión de la AIFA garantiza que los procedimientos de medicina nuclear figuren en las listas de tarifas nacionales, asegurando un reembolso predecible para los hospitales de toda Italia. El Plan Nacional de Recuperación y Resiliencia de EUR 15.620 millones destina fondos a infraestructura digital y mejoras de atención primaria entre 2021-2026, facilitando indirectamente el acceso de los pacientes a la imagen molecular. La gobernanza descentralizada del SSN aún genera variaciones tarifarias, pero las listas de transparencia reducen la dispersión de precios y apoyan la planificación de capital para escáneres híbridos. Fondos complementarios de EUR 2.387 millones financian adicionalmente la renovación hospitalaria, impulsando ciclos de reemplazo de equipos energéticamente eficientes.

Aumento de la Inversión Público-Privada en Unidades de Medicina Nuclear

Los flujos de capital se intensifican en los corredores del norte, ejemplificados por la instalación de fabricación Hexagon de Bracco Imaging por EUR 80 millones, que triplica la producción de agentes de contraste para ultrasonido. El gobierno autorizó la expansión de EUR 80 millones de Novartis en Torre Annunziata para ampliar el envasado farmacéutico para 2025, como parte de un plan de rejuvenecimiento económico orientado al sur. GE HealthCare lidera el consorcio Thera4Care de EUR 25,3 millones, uniendo a 29 socios en la estandarización de la producción de isótopos. Las empresas conjuntas paralelas en energía nuclear entre Enel, Leonardo y Ansaldo Energia podrían generar sinergias para el suministro de isótopos médicos.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costes de capital y mantenimiento de equipos | -1.4% | Nacional, más pronunciado en el sur de Italia | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de Mo-99/Tc-99m | -1.1% | Impacto nacional con estrategias de mitigación regionales | Corto plazo (≤ 2 años) |

| Seguridad de la dosis de radiación y escrutinio regulatorio | -0.8% | Nacional, con supervisión de la AIFA y el ISS | Mediano plazo (2-4 años) |

| Riesgo de sustitución emergente por TC de conteo de fotones | -0.6% | Adopción temprana en el norte de Italia, expansión nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Capital y Mantenimiento de Equipos

Las plataformas PET/CT cuestan entre EUR 2 y 4 millones y frecuentemente requieren mejoras en búnkeres, lo que supone una presión para los presupuestos hospitalarios que ya destinan casi el 77,45% del gasto operativo a la gestión de instalaciones. Los edificios envejecidos —el 70% supera su ciclo de vida diseñado de 50 años— amplifican los gastos de rehabilitación, especialmente en las provincias del sur con menos centros terciarios. Los contratos de mantenimiento con OEM multinacionales añaden gastos generales a largo plazo, lo que lleva a algunas regiones a aplazar los ciclos de renovación de escáneres y a depender de los flujos de derivación hacia los centros del norte.

Cuellos de Botella en el Suministro de Mo-99/Tc-99m

Italia realiza más de 600.000 exámenes anuales con tecnecio-99m, pero depende de reactores europeos envejecidos como el Reactor de Alto Flujo de Petten, cuyos paros interrumpen la disponibilidad de trazadores. El proyecto piloto SORGENTINA-RF de la ENEA disuelve molibdeno en peróxido de hidrógeno para obtener lotes domésticos de 99mTc, pero la paridad económica con el suministro de generadores sigue siendo difícil de alcanzar. Los protocolos nacionales de contingencia incluyen alternativas basadas en ciclotrón y redistribución interregional de pacientes, aunque el elevado coste de los isótopos persiste como factor limitante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Equipos Impulsa la Modernización de la Infraestructura

Los equipos mantuvieron el 63,55% de la cuota del mercado de imágenes nucleares en Italia en 2025, ya que los hospitales priorizaron los reemplazos de PET/CT y SPECT/CT para satisfacer la demanda de imagen híbrida. Lombardía, Véneto y Emilia-Romaña albergan colectivamente las flotas de escáneres más densas, beneficiándose de los reembolsos constantes del SSN y los superávits presupuestarios regionales. El segmento de radioisótopos avanza a una CAGR del 6,75%, impulsado por la expansión de los canales de Ga-68 y Lu-177 que apoyan los protocolos teranósticos. La producción basada en ciclotrón acorta las cadenas de suministro y eleva el tamaño del mercado de imágenes nucleares en Italia para isótopos, en particular a medida que LARAMED escala sus producciones de múltiples curios. Los laboratorios del norte integran sistemas de control de calidad impulsados por inteligencia artificial para optimizar la programación de lotes y reducir los residuos, una práctica que se espera se extienda a todo el país.

La adopción de escáneres digitales energéticamente eficientes reduce los gastos generales de servicios públicos hospitalarios y se alinea con las directivas del Pacto Verde Europeo, fortaleciendo los argumentos de gasto de capital. Los modelos de servicio por suscripción de los proveedores mitigan aún más los costes iniciales, alentando a instalaciones más pequeñas del sur a incorporarse a la combinación de modalidades, aunque a un ritmo más lento. Se prevé que las mejoras continuas de rendimiento, como los detectores con campo de visión axial extendido, mantengan a los equipos liderando los ingresos del mercado de imágenes nucleares en Italia hasta 2031.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo de la Oncología en Medio del Crecimiento Neurológico

La oncología representó el 38,30% de los ingresos por procedimientos en 2025, lo que refleja la amplia inclusión en las guías clínicas del PET/CT para la estadificación de malignidades de mama, pulmón, colorrectal y próstata. La neurología muestra el ascenso más pronunciado con una CAGR del 7,08%, ya que la prevalencia de la demencia en la envejecida población italiana impulsa la demanda de trazadores de amiloide F-18 y tau. La cardiología sostiene los volúmenes de referencia mediante el SPECT de perfusión con Tc-99m, mientras que las aplicaciones tiroideas se benefician de los protocolos PRRT estandarizados publicados por la Asociación Italiana de Medicina Nuclear. El segmento oncológico aprovecha la innovación en trazadores PSMA y FAPI, ampliando las redes teranósticas y reforzando su dominio en los ingresos del mercado de imágenes nucleares en Italia.

Ensayos clínicos como el estudio ITALIAN validan los flujos de trabajo de imagen con ahorro de radiación, fortaleciendo la confianza de los pagadores y apoyando un reembolso más amplio para los nuevos trazadores. Los trazadores emergentes de actividad fibrótica amplían el segmento de «otras aplicaciones», apuntando a flujos de ingresos futuros diversificados, aunque sin desplazar materialmente las líneas de cuota por ahora.

Por Usuario Final: Consolidación Hospitalaria frente a Expansión Privada

Los hospitales controlaron el 71,76% de los procedimientos y las adquisiciones de trazadores en 2025, consolidando su papel como comprador principal en el tamaño del mercado de imágenes nucleares en Italia. Sin embargo, los centros de diagnóstico por imagen avanzan con una CAGR del 7,25%, ya que las cadenas privadas explotan las brechas en la cobertura de servicios del sur y capturan los flujos de pacientes que se trasladan a otras regiones. Los institutos académicos y de investigación sustentan los canales de innovación, asociándose frecuentemente con OEM para ensayos de trazadores en humanos por primera vez y evaluaciones de detectores de próxima generación.

Las fusiones hospitalarias y los modelos regionales de centro y radio tienen como objetivo racionalizar las cargas de trabajo de alta complejidad, pero los costes operativos aún superan los umbrales sostenibles, lo que lleva a los administradores a externalizar servicios no esenciales de medicina nuclear a centros privados acreditados. El plan gubernamental de «superhospitales» podría reequilibrar la geografía, pero enfrenta escrutinio sobre la eficiencia del capital y los plazos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de Italia acapara la mayor parte de las instalaciones de equipos y la fabricación isotópica, apoyado por un conjunto de instituciones —incluidos INFN Legnaro, CNAO Pavia y el Centro de Protones de Trento— que colectivamente configuran la frontera técnica. La sede de Bracco Imaging en Milán y la instalación PETNET de Siemens Healthineers en Ivrea completan un ecosistema verticalmente integrado que abarca desde la sustancia farmacéutica hasta la dosis terminada. Los presupuestos de salud regionales apoyan una mayor densidad de escáneres; Lombardía sola gestiona 97 hospitales de agudos, lo que se traduce en un acceso más amplio y menores tiempos de espera.

El centro de Italia aprovecha sus puntos fuertes en investigación académica y supervisión regulatoria desde Roma, aunque la penetración de mercado está por detrás del norte. La presencia de la AIFA favorece una lista de precios más rápida para los trazadores innovadores, pero las inversiones de capital siguen siendo desequilibradas. El sur de Italia lucha con un índice de fuga del 21,3% para imágenes complejas, lo que refleja la migración de pacientes hacia el norte para recibir atención avanzada. Las expansiones de plantas farmacéuticas aprobadas por el gobierno en Torre Annunziata y los incentivos fiscales de las Zonas Económicas Especiales tienen como objetivo sembrar un núcleo para el futuro crecimiento de la medicina nuclear, aunque el despliegue de escáneres aún está rezagado.

La terapia de protones ejemplifica el desequilibrio geográfico: los tres centros operativos están en el norte, dejando a los pacientes con tumores de cabeza y cuello del sur dependientes de derivaciones interregionales, una brecha que las capacidades actuales no logran cubrir. Aunque las nuevas propuestas de «superhospitales» podrían mitigar las disparidades, los obstáculos de financiación y dotación de personal moderan las previsiones a corto plazo. En general, la divergencia regional sigue siendo una característica estructural que da forma a los ciclos de adquisición, las tasas de utilización y, en última instancia, el mercado de imágenes nucleares en Italia.

Panorama Competitivo

El mercado de imágenes nucleares en Italia presenta una consolidación moderada, ya que la intensidad de capital y las barreras regulatorias limitan el número de entrantes. Las multinacionales como Siemens Healthineers, GE HealthCare y Bracco Imaging dominan el suministro de equipos y trazadores, sustentadas por una escala de fabricación global y amplias carteras de propiedad intelectual. La adquisición de USD 223 millones de Siemens de Advanced Accelerator Applications Molecular Imaging de Novartis en diciembre de 2024 amplió su red europea de radiofármacia a 13 sitios, reforzando el alcance de los trazadores PET en toda Italia. La adquisición total de GE HealthCare de Nihon Medi-Physics en marzo de 2025 subraya los planes de integrar la producción de trazadores con análisis de escáneres y plataformas en la nube.

El incumbente doméstico Bracco Imaging continúa destinando más del 10% de sus ingresos a I+D y ahora controla más de 1.500 patentes, posicionándose como una fuerza global en medios de contraste y diagnóstico de precisión. El espacio en blanco persiste en las redes locales de ciclotrón y las mejoras de infraestructura en el sur, ámbitos donde los actores regionales y los consorcios público-privados podrían ganar cuota. Las herramientas de flujo de trabajo habilitadas por inteligencia artificial —que abarcan desde la optimización de dosis hasta la detección de lesiones— añaden otra capa de diferenciación, avivando la competencia más allá de las especificaciones de hardware.

Las empresas emergentes y las firmas de tamaño mediano ganan terreno a través de nichos teranósticos; la adquisición de Monrol por parte de Curium en marzo de 2025 amplía la capacidad de Lu-177, un isótopo fundamental para la terapia de tumores de próstata y neuroendocrinos. Mientras tanto, Blue Earth Therapeutics aseguró USD 77 millones para avanzar en candidatos dirigidos a PSMA, enriqueciendo el canal de innovación. En general, las estrategias de los proveedores convergen en modelos de servicio integral que fusionan escáneres, trazadores y análisis, intensificando la rivalidad y aumentando los costes de cambio para los proveedores italianos.

Líderes del Sector de Imágenes Nucleares en Italia

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Inc. (Canon Medical Systems Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en el Sector

- Septiembre de 2024: El gobierno italiano autorizó la expansión de la planta farmacéutica de Novartis por EUR 80 millones en Torre Annunziata, sur de Italia, con el objetivo de aumentar los volúmenes de producción de nuevos productos farmacéuticos y mejorar la eficiencia del envasado para 2025.

- Noviembre de 2024: Bracco Imaging, con sede en Milán, invirtió EUR 80 millones en la nueva instalación de fabricación Hexagon en Suiza para triplicar la capacidad de producción de agentes de contraste para imagen de ultrasonido, mejorando las capacidades de suministro global de la empresa italiana para aplicaciones de medicina de precisión.

Alcance del Informe del Mercado de Imágenes Nucleares en Italia

Según el alcance del informe, los procedimientos de imagen en medicina nuclear son no invasivos, a excepción de las inyecciones intravenosas, y generalmente son pruebas médicas indoloras que ayudan a los médicos a diagnosticar y evaluar condiciones médicas. Estas exploraciones de imagen utilizan materiales radiactivos denominados radiofármacos o radiotrazadores. Estos radiofármacos se emplean en diagnóstico y terapéutica. Son sustancias de pequeño tamaño que contienen una sustancia radiactiva utilizada en el tratamiento del cáncer y los trastornos cardíacos y neurológicos. El Mercado de Imágenes Nucleares en Italia está segmentado por Producto (Equipos y Radioisótopos de Diagnóstico [Radioisótopos SPECT y Radioisótopos PET]), Aplicación (Aplicación SPECT [Cardiología, Neurología, Tiroides y Otras Aplicaciones SPECT] y Aplicación PET [Oncología, Cardiología, Neurología y Otras Aplicaciones PET]). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) |

| Talio-201 (Tl-201) | ||

| Galio-67 (Ga-67) | ||

| Yodo-123 (I-123) | ||

| Otros Isótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubidio-82 (Rb-82) | ||

| Otros Isótopos PET | ||

| Cardiología |

| Neurología |

| Tiroides |

| Oncología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Institutos Académicos e de Investigación |

| Por Producto (Valor) | Equipos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) | |

| Talio-201 (Tl-201) | |||

| Galio-67 (Ga-67) | |||

| Yodo-123 (I-123) | |||

| Otros Isótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubidio-82 (Rb-82) | |||

| Otros Isótopos PET | |||

| Por Aplicación (Valor) | Cardiología | ||

| Neurología | |||

| Tiroides | |||

| Oncología | |||

| Otras Aplicaciones | |||

| Por Usuario Final (Valor) | Hospitales | ||

| Centros de Diagnóstico por Imagen | |||

| Institutos Académicos e de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Imágenes Nucleares en Italia?

Se espera que el tamaño del Mercado de Imágenes Nucleares en Italia alcance USD 309,88 millones en 2026 y crezca a una CAGR del 6,62% para llegar a USD 426,93 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Imágenes Nucleares en Italia?

En 2026, se espera que el tamaño del Mercado de Imágenes Nucleares en Italia alcance USD 309,88 millones.

¿Quiénes son los principales actores del Mercado de Imágenes Nucleares en Italia?

GE Healthcare, Koninklijke Philips N.V., Siemens Healthineers AG, Fujifilm Holdings Corporation y Canon Inc. (Canon Medical Systems Corporation) son las principales empresas que operan en el Mercado de Imágenes Nucleares en Italia.

¿Qué años abarca este Mercado de Imágenes Nucleares en Italia y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Imágenes Nucleares en Italia se estimó en USD 309,88 millones. El informe cubre el tamaño histórico del Mercado de Imágenes Nucleares en Italia para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Imágenes Nucleares en Italia para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: