Tamaño y Cuota del Mercado de Mamografía en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

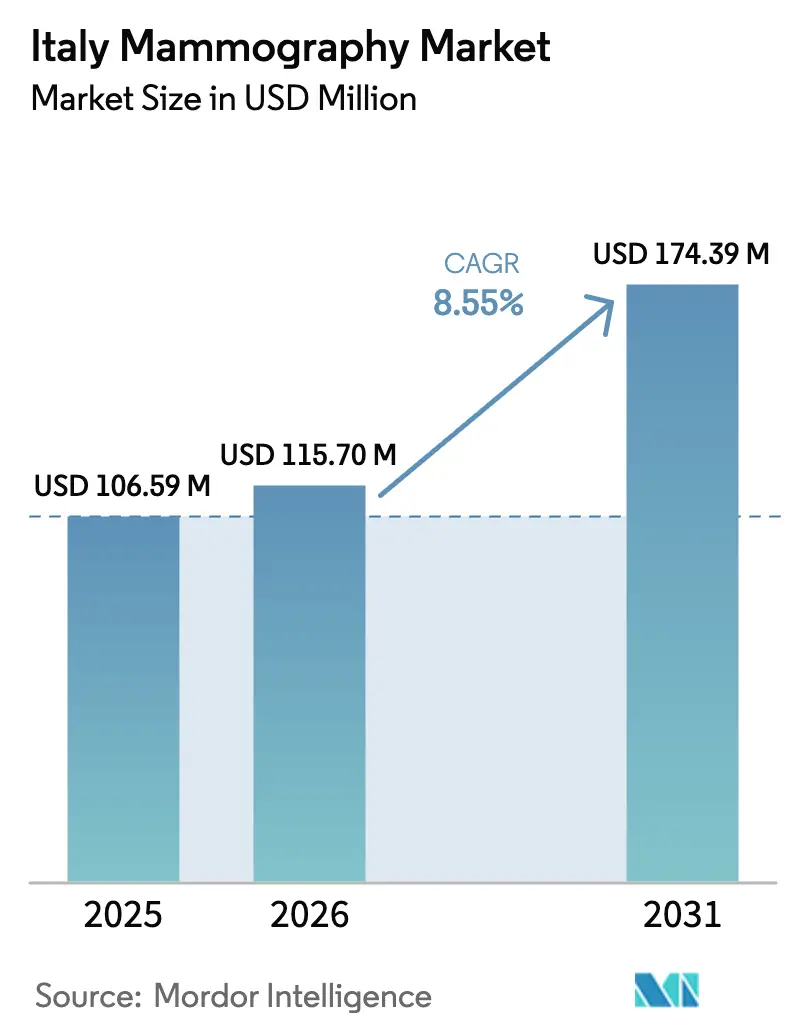

| Tamaño del mercado en el año base (2025) | 106.59 Millones de dólares |

| Tamaño del Mercado (2026) | 115.7 Millones de dólares |

| Tamaño del Mercado (2031) | 174.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en Italia por Mordor Intelligence

El tamaño del mercado de mamografía en Italia fue valorado en USD 106,59 millones en 2025 y se estima que crecerá desde USD 115,7 millones en 2026 hasta alcanzar USD 174,39 millones en 2031, a una CAGR del 8,55% durante el período de previsión (2026-2031). El crecimiento refleja una demanda cada vez mayor de detección temprana del cáncer de mama, ciclos de sustitución de equipos acelerados financiados por el Plan Nacional de Recuperación y Resiliencia (PNRR) y la rápida adopción de plataformas digitales preparadas para IA. La creciente incidencia —55.900 nuevos casos en 2024— sostiene los volúmenes de cribado, mientras que los protocolos personalizados de estratificación de riesgo amplían la población objetivo. La presión competitiva se centra en las ofertas integradas de hardware y software, con multinacionales y fabricantes locales que intensifican la diferenciación de productos mediante imágenes multimodales, diseños ergonómicos y analíticas integradas. Los modelos de atención descentralizada y el incremento del reembolso privado impulsan nuevas oportunidades para centros de diagnóstico, unidades móviles y servicios de tele-radiología, que en conjunto están redefiniendo la economía de los proveedores y las vías de atención al paciente.

Conclusiones Clave del Informe

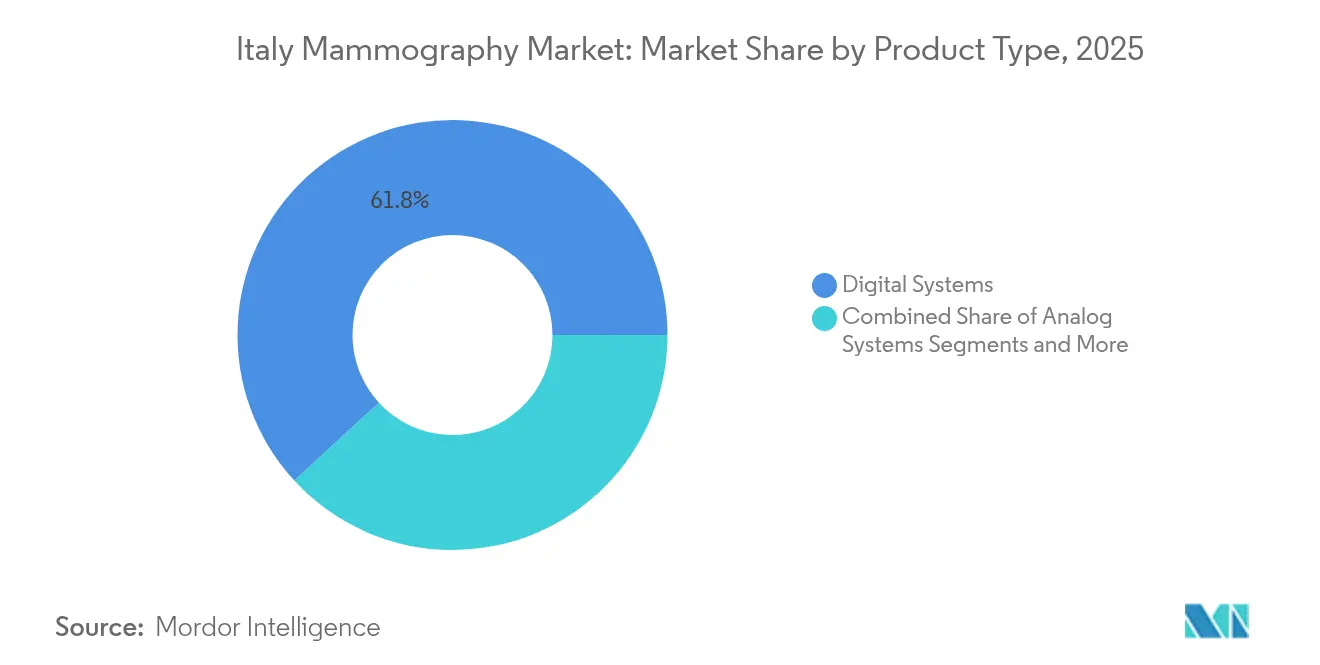

- Por tipo de producto, los sistemas digitales lideraron con el 61,84% de la cuota del mercado de mamografía en Italia en 2025; la tomosíntesis de mama está proyectada para expandirse a una CAGR del 8,98% hasta 2031.

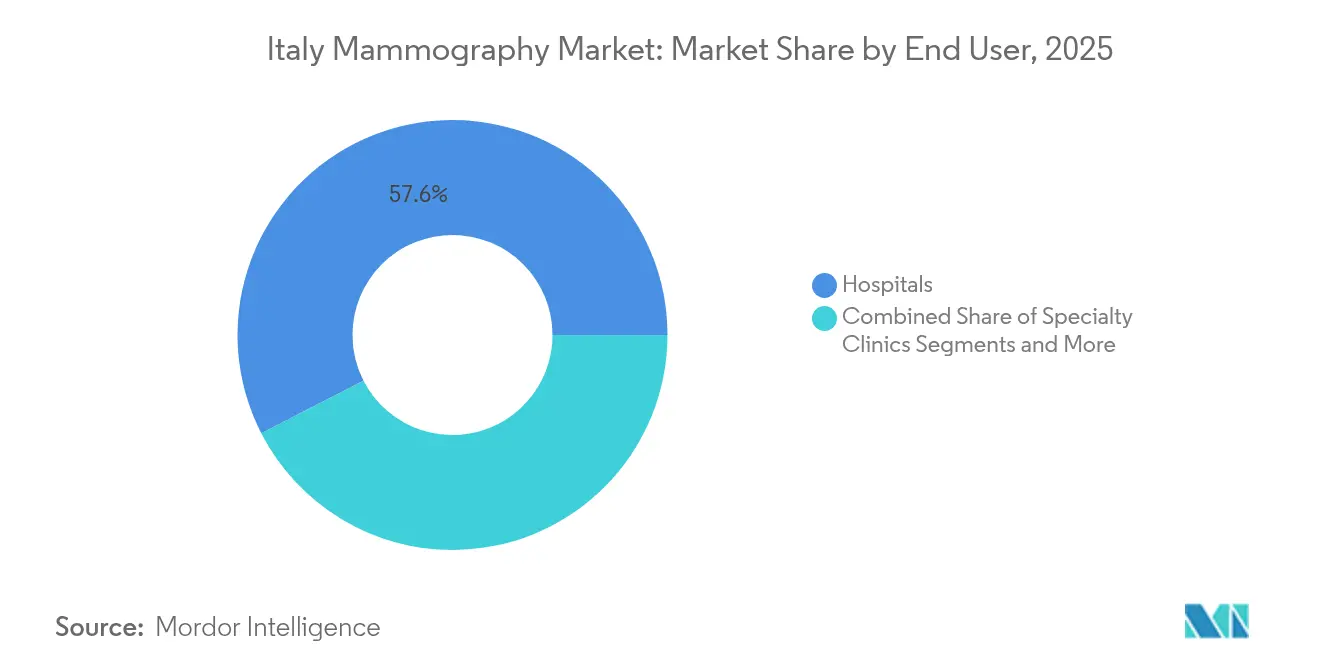

- Por usuario final, los hospitales representaron el 57,55% del tamaño del mercado de mamografía en Italia en 2025, mientras que los centros de diagnóstico avanzan a una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Casos de Cáncer de Mama | +2.1% | Nacional, con mayor impacto en el norte y centro de Italia | Largo plazo (≥ 4 años) |

| Avances Tecnológicos | +1.8% | Nacional, concentrado en los principales centros sanitarios | Medio plazo (2-4 años) |

| Incremento de la Financiación en Hospitales | +1.5% | Nacional, con enfoque del PNRR en regiones desatendidas | Medio plazo (2-4 años) |

| Programas Nacionales de Cribado Financiados por el Gobierno | +1.3% | Nacional, con expansión a los grupos de edad de 45-49 y 70-74 | Largo plazo (≥ 4 años) |

| Expansión de Unidades Móviles de Mamografía en la Italia Rural | +0.9% | Sur de Italia y zonas rurales | Corto plazo (≤ 2 años) |

| Reembolso Acelerado para Pruebas de Cribado Genómico | +0.7% | Nacional, con adopción temprana en las regiones del norte | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Casos de Cáncer de Mama

Italia registra 55.900 nuevos diagnósticos de cáncer de mama al año, y el riesgo a lo largo de la vida se sitúa actualmente en 1 de cada 8 mujeres [1]UPMC Italia, "Prevención del Cáncer de Mama: Mamografía," upmc.it. La detección en estadio temprano ofrece una supervivencia del 88% a cinco años, impulsando la utilización sostenida del mercado de mamografía en Italia. La incidencia es mayor en el norte, pero una mejor adherencia al cribado mantiene la presentación metastásica en el 5,1% frente al 7,8% en el sur. El envejecimiento demográfico intensifica la demanda, dado que el riesgo aumenta marcadamente a partir de los 50 años. Los registros regionales de cáncer subrayan la urgencia de un cribado estructurado para reducir la presentación tardía y recortar los costes de tratamiento. Las realidades demográficas y epidemiológicas se traducen en ciclos predecibles de sustitución de equipos y volúmenes constantes de exploraciones en los sectores público y privado.

Avances Tecnológicos

La tomosíntesis digital de mama combinada con reconstrucciones sintéticas en 2-D duplica las tasas de detección frente a los sistemas convencionales en 2-D —8,1/1.000 frente a 4,5/1.000 en el Estudio Piloto de Verona—. Los algoritmos de IA superan ahora el 90% de sensibilidad frente al 70-80% de las lecturas manuales. El sistema Genius AI Detection de Hologic y SmartMammo de GE HealthCare se implantaron a escala nacional durante 2024, mientras que Synergy-Net de Campania combina IA con tomosíntesis 3-D para mejorar la evaluación en tejido mamario denso. Los proveedores de equipos integran algoritmos a bordo, reduciendo la latencia y facilitando el cumplimiento de los estándares de calidad del Reglamento de Dispositivos Médicos (MDR) de la UE. Estos avances catalizan la transición desde los equipos analógicos y sustentan la prima digital del mercado de mamografía en Italia.

Incremento de la Financiación en Hospitales

El PNRR asigna EUR 15.630 millones a la sanidad, incluidos EUR 2.800 millones para la digitalización hospitalaria y 2.500 grandes dispositivos médicos. Las Marcas completaron la instalación completa de nuevas unidades de mamografía en el marco de la Misión 6 a mediados de 2025. El gasto total en salud digital aumentó un 22% hasta EUR 2.200 millones en 2023. El apoyo al capital inicial acelera la sustitución de los sistemas analógicos heredados e impulsa la adquisición masiva de plataformas preparadas para IA. Las expansiones paralelas en la cobertura de los fondos de salud privados y las revisiones de tarifas mejoran los flujos de caja de los proveedores, reforzando el impulso del mercado.

Programas Nacionales de Cribado Financiados por el Gobierno

El programa organizado de Italia cubre a mujeres de entre 50 y 69 años cada dos años, alcanzando una participación del 57,3% y detectando 6.537 cánceres invasivos en el ciclo más reciente. Las regiones están ensayando actualmente extensiones a los grupos de edad de 45-49 y 70-74 años; Lombardía ya ha implementado la cobertura desde los 45 hasta los 74 años. El estudio multicéntrico con 60.000 participantes sobre los intervalos óptimos establecerá la cadencia futura basada en evidencia. La expansión aborda a un estimado de 2 millones de mujeres actualmente desatendidas, reforzando los volúmenes de exploración del mercado de mamografía en Italia a largo plazo.

Expansión de Unidades Móviles de Mamografía en la Italia Rural

Las unidades móviles cubren el 40% de la demanda de cribado en ciertas provincias del sur, salvando las brechas de infraestructura al tiempo que reducen los desplazamientos de los pacientes. El modelo de Toscana supuso un ahorro de EUR 95.000 y 35 toneladas de CO₂ por cada 59.000 habitantes cribados. El PNRR prioriza los despliegues en zonas rurales, y la iniciativa Senologia al Centro ofrece prevención gratuita a través de unidades móviles. Los proveedores, en particular IMS Giotto y Metaltronica, diseñan dispositivos compactos y de bajo consumo para capturar este subsegmento emergente del mercado de mamografía en Italia.

Reembolso Acelerado para Pruebas de Cribado Genómico

Las reformas de 2024 agilizaron el reembolso de los paneles genómicos de cáncer de mama, impulsando la demanda de vías integrales de imagen más biomarcadores. Las regiones del norte lideran la adopción temprana, combinando el triaje por IA con la elaboración de perfiles moleculares para refinar la estratificación del riesgo. Los modelos de atención integrada incentivan a los proveedores a invertir en sistemas de mamografía de mayor especificación que admitan el realce de contraste y las analíticas de IA, ampliando aún más la oportunidad del mercado de mamografía en Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la Exposición a la Radiación que Limitan el Cribado Repetido | -1.2% | Nacional, con mayor impacto entre las poblaciones con mayor nivel educativo | Largo plazo (≥ 4 años) |

| Descenso de las Tarifas de Reembolso para Mamografía | -1.5% | Nacional, con mayor impacto en los proveedores privados | Medio plazo (2-4 años) |

| Escasez Regional de Personal en Imagen de Mama | -1.8% | Sur de Italia y zonas rurales | Medio plazo (2-4 años) |

| Mandatos de la UE sobre Equipos Ecológicos que Elevan el Capex | -0.9% | Nacional, concentrado en los principales centros sanitarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la Exposición a la Radiación que Limitan el Cribado Repetido

Las mujeres con mayor nivel educativo en Turín muestran una menor adherencia debido a una mayor preocupación por la radiación, a pesar de una mayor concienciación. La tomosíntesis administra dosis más elevadas que la imagen en 2-D, pero se mantiene dentro de los umbrales de seguridad de la UE[2]Sociedad Europea de Radiología, "Comparación retrospectiva de dosis en mamografía," epos.myesr.org . La AIRC subraya que los beneficios superan a los riesgos, aunque persisten las brechas de comunicación. Los proveedores ofrecen cada vez más protocolos de contraste mejorado o de baja dosis y utilizan herramientas de apoyo a la decisión para tranquilizar a los pacientes. Mitigar esta restricción es fundamental para sostener las tasas de participación, que son clave para el crecimiento del mercado de mamografía en Italia.

Escasez Regional de Personal en Imagen de Mama

Los hospitales del norte informan de que el 18,4% del personal tiene restricciones laborales; el 56,1% corresponde a enfermeros con limitaciones de movilidad, lo que reduce el rendimiento de la mamografía. La escasez de radiólogos es aguda en el sur, lo que alarga las listas de espera y merma la eficacia del programa. El soporte de IA reduce el tiempo de lectura hasta en un 91%, aliviando parcialmente el déficit. Las unidades móviles y la tele-radiología añaden capacidad, pero solo el 35% de los especialistas aprovecha actualmente la telesalud en su totalidad, lo que indica una restricción operativa persistente en el mercado de mamografía en Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Digitales Impulsan la Transformación del Mercado

Los sistemas digitales mantuvieron el 61,84% de la cuota del mercado de mamografía en Italia en 2025, beneficiándose de las actualizaciones financiadas por el PNRR y de las capacidades de IA integradas. Los usuarios citan una mayor resolución de imagen, menores tasas de repetición y una integración fluida con RIS/PACS. Los equipos analógicos persisten en entornos rurales con limitaciones presupuestarias, pero se enfrentan a una obsolescencia acelerada. Los plazos del MDR de la UE intensifican la adopción digital, configurando las preferencias de adquisición hasta 2031.

La tomosíntesis de mama aporta una CAGR del 8,98%, respaldada por la sólida evidencia de una detección superior en tejido denso. Los hospitales lideran la adopción para mejorar la precisión clínica, mientras que los centros de diagnóstico aprovechan la tomosíntesis para la diferenciación competitiva. Los proveedores integran IA para automatizar la caracterización de lesiones, ampliando así los casos de uso y desbloqueando tarifas de servicio premium vinculadas al tamaño del mercado de mamografía en Italia para modalidades avanzadas. Las innovaciones multimodales, como la plataforma Cybele de Metaltronica que añade ecografía y densitometría, ilustran las tendencias de convergencia que influirán en las curvas de demanda futuras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Hospitales Mantienen el Liderazgo Mientras los Centros de Diagnóstico Aceleran

Los hospitales mantuvieron el 57,55% de la cuota del tamaño del mercado de mamografía en Italia en 2025 gracias a las vías oncológicas integrales y el acceso a las subvenciones del PNRR para 2.500 dispositivos. Su entorno multidisciplinar facilita la rápida adopción de protocolos de contraste mejorado y asistidos por IA, reforzando el liderazgo.

Los centros de diagnóstico registran la CAGR más rápida del 9,05%, impulsados por flujos de trabajo ágiles y la preferencia de los consumidores por tiempos de espera más cortos. El nomenclatore tariffario de diciembre de 2024 armonizó el reembolso, permitiendo a los centros independientes fijar precios de forma competitiva. Las alianzas como la de Affidea con ScreenPoint permiten el despliegue de IA a escala. Las unidades móviles de cribado complementan las instalaciones físicas, penetrando en los mercados rurales y apoyando las iniciativas de cribado con estratificación de riesgo, ampliando así la huella del mercado de mamografía en Italia entre las poblaciones con deficiencias de infraestructura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Las regiones del norte concentran la mayor parte de la demanda del mercado de mamografía en Italia, con una adherencia al cribado del 90% y una detección más temprana del cáncer. Las sólidas redes hospitalarias y una mayor renta disponible sustentan la penetración de los sistemas digitales. La presentación metastásica se sitúa en el 5,1% de los casos, lo que refleja la eficacia del programa. Las tendencias de adquisición favorecen la tomosíntesis preparada para IA, y las aseguradoras privadas reembolsan agresivamente la imagen avanzada, mejorando la visibilidad de los ingresos para los proveedores.

El centro de Italia muestra una adopción de nivel medio, pero con bolsas de déficit en zonas rurales. Las iniciativas móviles de Toscana redujeron el gasto en desplazamientos en EUR 95.000 y las emisiones de carbono en 35 toneladas, lo que demuestra su escalabilidad para otras provincias. Las autoridades regionales integran la tele-radiología para ampliar el acceso a subespecialistas, mientras que la presencia interregional de Auxologico en Lombardía y el Piamonte ilustra la contribución del sector privado a una prestación de servicios coherente.

Las regiones del sur y las islas se quedan atrás con una adherencia del 60% y tasas de presentación metastásica del 7,8%. La financiación del PNRR prioriza el despliegue de dispositivos y 480 centros operativos territoriales para reforzar las interfaces de atención primaria. Las unidades móviles y las alianzas público-privadas prometen un crecimiento de recuperación, posicionando el sur como el submercado de expansión más rápida dentro del mercado general de mamografía en Italia hasta 2031.

Panorama regulatorio

Los sistemas de mamografía comercializados en Italia se rigen por el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745), que exige el marcado CE y la evaluación de conformidad conforme a la clase de riesgo aplicable, con la alineación nacional reforzada mediante los Decretos Legislativos italianos No. 137/2022 y No. 138/2022. Además de los requisitos de la UE, los dispositivos deben registrarse en la base de datos de dispositivos médicos del Ministerio de Salud italiano (BD/RDM) antes de su comercialización, lo que condiciona la secuencia de lanzamiento, la localización de etiquetas e instrucciones de uso, y las obligaciones de trazabilidad posteriores a la comercialización.

Para las importaciones extracomunitarias, las actividades de control fronterizo y vigilancia de mercado del Ministerio de Salud (incluidos los controles USMAF) añaden un paso de cumplimiento que afecta la selección de distribuidores y la preparación documental. En cuanto a la demanda, la contratación pública en el marco de la Misión 6 del PNRR se ha canalizado mediante mecanismos de compra centralizados, incluidos los contratos marco de Consip para mamógrafos con capacidad de tomosíntesis, lo que estandariza las especificaciones técnicas y las expectativas de calidad entre los compradores públicos.

Análisis de la cadena de valor

La cadena de valor de la mamografía en Italia comienza con fabricantes originales (OEM) globales y nacionales que suministran plataformas de mamografía digital y tomosíntesis, seguidos de filiales y distribuidores italianos que gestionan la instalación, la capacitación y el servicio a lo largo del ciclo de vida. El acceso al mercado depende del cumplimiento del MDR (marcado CE) y del registro nacional de dispositivos en la BD/RDM del Ministerio de Salud, mientras que los flujos de importación extracomunitarios enfrentan una supervisión adicional a través de los canales de vigilancia del Ministerio de Salud.

La creación de demanda y la compra están fuertemente influenciadas por las licitaciones del sector público. Consip actúa como coordinador central de adquisiciones para las principales compras de equipos y ayuda a traducir los requisitos clínicos en lotes estandarizados, con la aportación de organismos profesionales como SIRM y AIFM para las expectativas técnicas. Aguas abajo, los hospitales, centros de diagnóstico y operadores de cribado móvil dependen del servicio técnico local, la calibración y las aplicaciones en italiano para mantener el tiempo de actividad y cumplir con los criterios de elegibilidad de las licitaciones, lo que otorga relevancia a las redes de servicio locales junto con el rendimiento del hardware y la integración del software con RIS/PACS.

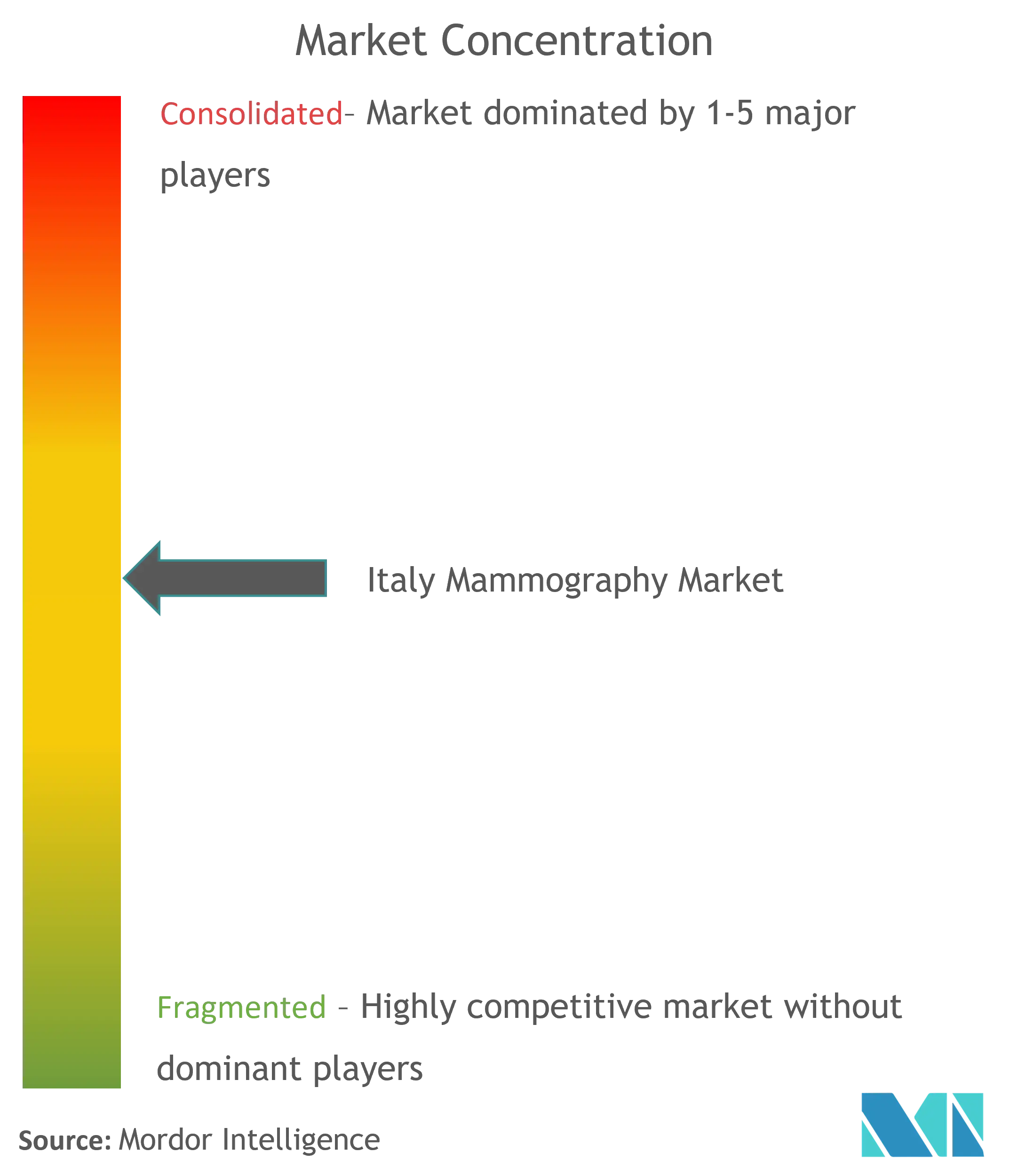

Panorama Competitivo

La competencia en el mercado de mamografía en Italia está moderadamente fragmentada. Hologic, GE HealthCare y Siemens Healthineers anclan su cuota a través de amplias carteras, contratos de servicio y canalizaciones conformes con el MDR. Los especialistas centrados en IA —ScreenPoint Medical, Lunit, iCAD— ganan ensayos hospitalarios gracias a la superior sensibilidad de sus algoritmos, suministrados frecuentemente como complementos independientes del proveedor. Las empresas nacionales IMS Giotto y Metaltronica aprovechan el soporte localizado y los concursos específicos de la región; el lanzamiento multimodal Cybele de esta última en el ECR 2024 refuerza su nicho.

Las colaboraciones estratégicas dictan la diferenciación. La alianza de Hologic con Bayer ofrece paquetes llave en mano de contraste mejorado que alinean los flujos de trabajo de imagen e inyectables. iCAD se asoció con Koios para integrar IA multimodalidad, conectando mamografía y ecografía. Los proveedores agrupan cada vez más analíticas en la nube, licencias de software como servicio y financiamiento flexible para adaptarse a los ciclos de adquisición del PNRR, configurando la dinámica futura del mercado de mamografía en Italia.

Las barreras provienen de los costes de certificación MDR y de las directivas de contratación ecológica de la UE que exigen equipos energéticamente eficientes, favoreciendo a los titulares con mayor solidez de capital. No obstante, los proveedores de software de IA con cargas regulatorias más ligeras pueden escalar rápidamente mediante integraciones OEM, inyectando tensión competitiva en todos los niveles.

Líderes del Sector de Mamografía en Italia

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Carestream Health Inc.

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización respaldada por el PNRR sigue generando espacio para los proveedores capaces de ofrecer paquetes listos para licitación que abarquen hardware de tomosíntesis, servicios de implementación e integración de TI. Una palanca concreta es el marco de Consip, que pone a disposición de las administraciones públicas más de 170 mamógrafos de tomosíntesis mediante fondos del PNRR, un esquema que favorece a los proveedores con cobertura de servicio local establecida y capacidad para cumplir con especificaciones técnicas estandarizadas.

Las necesidades del flujo de trabajo clínico también están orientando a los compradores hacia configuraciones de mayor valor que combinan adquisición avanzada con apoyo a la decisión y capacidad intervencionista. Los compradores especifican cada vez más funciones como la mamografía con contraste (CEM) y la tomosíntesis guiada por biopsia, y los centros regionales de Lombardía y Véneto muestran interés en detectores digitales de mayor resolución para la detección temprana de microcalcificaciones, lo que respalda actualizaciones premium más allá de la simple sustitución de sistemas 2D. En paralelo, la expansión del acceso al cribado mediante unidades móviles y teleradiología apunta a oportunidades en sistemas compactos de menor potencia y capas de software diseñadas para agilizar la lectura y el control de calidad en centros distribuidos.

Desarrollos recientes del sector

- Julio de 2026: Health Triage S.p.A. completa una ampliación de capital de 3 millones de euros de Vertis SGR y Health 1 para acelerar la adopción clínica del sistema de triaje de cribado con IA BreastNegative. Este hito de financiación acelera la implementación clínica del cribado y triaje impulsados por IA en programas de salud poblacional. La entrada de capital refuerza las capacidades nacionales de IA y respalda la escalabilidad en los flujos de trabajo de radiología en toda Italia.

- Diciembre de 2025: Philips lanzó IM v15.1.0.0 en Italia para flujos de trabajo de mamografía. La actualización mejora la usabilidad y la eficiencia del flujo de trabajo del software de mamografía en Italia. Refuerza el soporte del mercado italiano para mejoras de flujo de trabajo habilitadas por IA y funciones de gestión de dosis.

- Julio de 2025: Se publica la documentación de Philips IntelliSpace Radiology 4.7, que detalla los requisitos de las estaciones de trabajo de mamografía. La documentación mejora la interoperabilidad del flujo de trabajo de mamografía con PACS y lectores. Avanza en una arquitectura de imagen integrada alineada con los ciclos de contratación pública italianos y las actualizaciones de TI hospitalarias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los sistemas de mamografía y el valor de la plataforma relacionada vendidos e instalados para la obtención de imágenes mamarias en Italia, en entornos de atención públicos y privados. Se mide como los ingresos generados por equipos y actualizaciones de sistemas utilizados para la mamografía de cribado y diagnóstico.

Exclusiones del alcance: excluimos la ecografía mamaria, la resonancia magnética mamaria, los dispositivos de biopsia, los sistemas de radiografía general y el software de lectura independiente que no se venda como parte de una solución de sistema de mamografía.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas Digitales

- Sistemas Analógicos

- Tomosíntesis de Mama

- Otros Tipos de Productos

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros de Diagnóstico

- Unidades Móviles de Cribado

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza alineando el límite del mercado con la forma en que se planifica, financia y presta la mamografía en Italia, ya que los volúmenes de cribado y los ciclos de reemplazo impulsan la demanda más que los simples recuentos de población. Recurrimos a fuentes de salud pública y estadísticas, como las publicaciones del Ministerio de Salud italiano, las actualizaciones del Istituto Superiore di Sanità, las tablas demográficas del ISTAT y los indicadores de salud de la OCDE, para anclar la población elegible para el cribado y las tendencias de envejecimiento. También verificamos la carga del cáncer de mama y las señales de los programas de cribado utilizando fuentes como la IARC y literatura clínica revisada por pares.

Para traducir las señales de demanda en un modelo de valor de equipos, revisamos las notas de adquisición hospitalaria, los anuncios de licitaciones regionales y la orientación de reembolso y servicios disponible públicamente cuando se divulga. Los informes anuales de empresas, las presentaciones a inversores y la documentación de productos se utilizan para comprender cambios tecnológicos como la adopción digital y las tasas de incorporación de tomosíntesis. Cuando estuvo disponible mediante acceso de suscripción, también utilizamos un conjunto de datos de pago para las finanzas empresariales y una base de datos de pago para el seguimiento de licitaciones y contratos, con el fin de validar el momento de las adquisiciones y las principales oleadas de renovación. Estas fuentes documentales no son exhaustivas, y utilizamos otros documentos y referencias públicas para aclarar supuestos y validar cálculos.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué se compra y se reemplaza en las instalaciones italianas, y con qué rapidez se están adoptando las actualizaciones digitales y de tomosíntesis en las distintas regiones. Hablamos con usuarios clínicos y compradores operativos en hospitales, centros de diagnóstico y clínicas especializadas, y luego verificamos la lógica de precios y la combinación de servicios con expertos del lado de la oferta para cerrar las brechas dejadas por las fuentes documentales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 18% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elabora mediante verificaciones tanto de arriba hacia abajo como de abajo hacia arriba, de modo que la cifra final se mantenga vinculada a una demanda de procedimientos realista y a la forma en que se adquieren los equipos. El desarrollo de arriba hacia abajo parte de la cohorte elegible para el cribado en Italia y la participación esperada, que luego se convierte en volúmenes anuales de exámenes y se traduce en la capacidad de sistema requerida utilizando supuestos de rendimiento prácticos y rangos de utilización. Una vez formada la base instalada implícita, se aplica el calendario de reemplazo, y luego se añaden nuevas instalaciones donde aparecen brechas de capacidad.

Para mantener el modelo fundamentado, utilizamos indicadores de mercado como las bandas de edad de cribado y los rangos de participación, la combinación de cribado público frente a privado, el perfil de edad de la base instalada y los ciclos de reemplazo, la combinación digital frente a analógica, y la proporción de sistemas configurados con tomosíntesis mamaria. Los precios de venta promedio se tratan con cuidado, ya que los precios basados en licitaciones y las configuraciones agrupadas pueden alterar los totales, por lo que utilizamos rangos validados en entrevistas y luego los aplicamos a las estimaciones de demanda unitaria. Los pronósticos se elaboran mediante análisis de escenarios, en los que variables como la expansión de los programas de cribado, la renovación de equipos vinculada al PNRR y el ritmo de adopción de modalidades avanzadas se ajustan dentro de límites realistas y luego se verifican nuevamente con el consenso de expertos. Cuando una agregación de abajo hacia arriba está incompleta, la brecha se aborda aplicando factores de cobertura por tipo de usuario final y por región, y luego reconciliando el resultado con la imagen de demanda basada en la capacidad.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, como los patrones de actividad de licitaciones, los volúmenes de cribado reportados cuando están disponibles, y las implicaciones razonables de la base instalada según el rendimiento. Se examinan los valores atípicos, y si un supuesto de precio o unidad está generando un salto inusual, se corrige o se mantiene en espera para su verificación mediante llamadas de seguimiento. Antes de la aprobación final, el trabajo pasa por una revisión analítica en varios pasos para verificar la coherencia de los supuestos, las fórmulas y las transiciones de un año a otro.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como anuncios importantes de financiación o retrasos repentinos en las adquisiciones. Antes de la entrega, un analista realiza una nueva revisión de los datos clave para que los clientes reciban una visión actualizada alineada con las últimas señales públicas y la retroalimentación de las entrevistas.

Tamaño del mercado italiano de mamografía según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la mamografía en Italia pueden diferir incluso cuando parecen cercanos a primera vista, porque los equipos a menudo cuentan diferentes límites de producto y no siempre alinean temporalmente los ciclos de precios y adquisiciones. Las diferencias también surgen cuando una estimación se basa más en el valor de la base instalada, mientras que otra se construye en torno a las ventas anuales de equipos y actualizaciones.

La dispersión suele originarse en tres decisiones prácticas: qué se cuenta como sistema frente a accesorio, cómo se normalizan los precios de licitación a lo largo de los años, y si las oleadas de renovación de cribado público se modelan como un crecimiento suave o como cambios escalonados. La tabla ayuda a mostrar cómo un alcance más estricto, limitado solo a equipos, y una lógica de precios impulsada por la contratación pueden dar un total del año en curso diferente al de estimaciones que incluyen elementos adyacentes de imagen mamaria o que utilizan precios de lista para plataformas digitales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 106,59 millones de USD (2025) | |

| Asociación Industrial A | 121,00 millones de USD (2025) | Esta cifra parece incluir una canasta más amplia de equipos de imagen mamaria y complementos relacionados con servicios, lo que puede inflar el valor más allá de los ingresos por sistemas de mamografía captados en un modelo de ventas de equipos. |

| Publicación Sectorial B | 98,00 millones de USD (2025) | Esta estimación probablemente asume un calendario de reemplazo más lento y aplica una erosión de precios de licitación más conservadora, lo que puede reducir el valor implícito del ciclo de actualización en años con contratación pública activa. |

La tabla muestra que los principales factores determinantes son el alcance y la forma en que se trata la fijación de precios de contratación, y en el modelo de Mordor Intelligence el total se limita a los sistemas de mamografía y las actualizaciones vendidas para la obtención de imágenes mamarias, utilizando precios de venta promedio normalizados por licitación para evitar la inflación de precios de lista. Con estas decisiones explícitas, los responsables de la toma de decisiones pueden rastrear la cifra hasta la demanda de cribado, las necesidades de capacidad y el calendario de reemplazo realista, y luego reutilizar los mismos pasos para las verificaciones de sensibilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mamografía en Italia?

Se espera que el tamaño del mercado de mamografía en Italia alcance USD 115,7 millones en 2026 y crezca a una CAGR del 8,55% para llegar a USD 174,39 millones en 2031.

¿Qué segmento de producto crece más rápidamente?

La tomosíntesis de mama avanza a una CAGR del 8,98% debido a su detección superior en tejido mamario denso.

¿Quiénes son los actores clave en el mercado de mamografía en Italia?

Koninklijke Philips NV, Fujifilm Holdings Corporation, Siemens Healthineers AG, Carestream Health Inc. y GE Healthcare son las principales empresas que operan en el mercado de mamografía en Italia.

¿Por qué los centros de diagnóstico están ganando cuota de mercado?

Los flujos de trabajo simplificados, los tiempos de espera más cortos y el reembolso armonizado incentivan la migración de pacientes hacia centros especializados.

Última actualización de la página el: