Tamaño y Participación del Mercado de Tomografía Computarizada de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

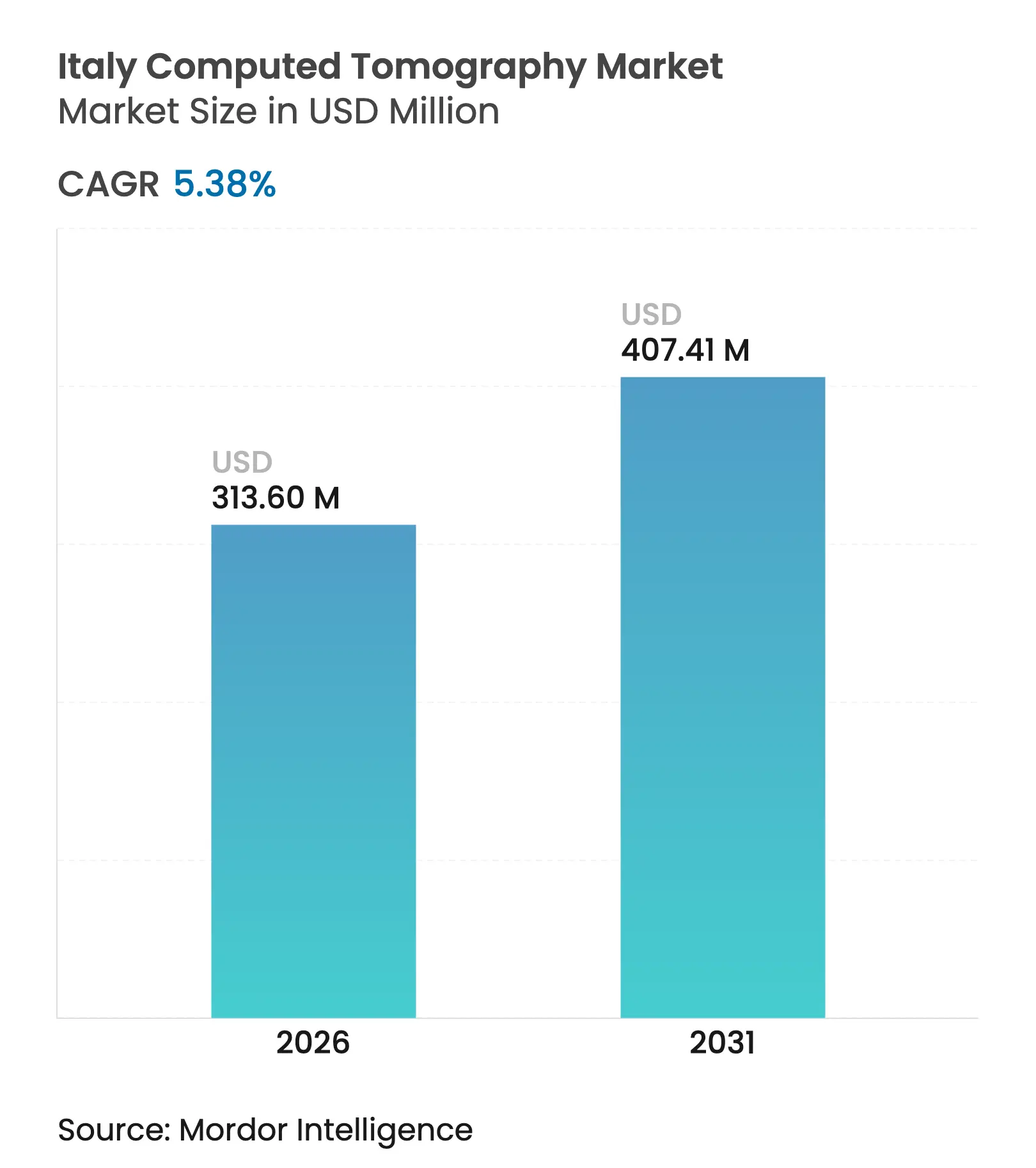

| Tamaño del Mercado (2026) | 313.6 Millones de dólares |

| Tamaño del Mercado (2031) | 407.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada de Italia por Mordor Intelligence

El tamaño del mercado de tomografía computarizada (TC) de Italia en 2026 se estima en 313,6 millones de USD, con un crecimiento desde el valor de 2025 de 297,59 millones de USD y proyecciones para 2031 que muestran 407,41 millones de USD, creciendo a una CAGR del 5,38% durante 2026-2031. Esta expansión está impulsada por las asignaciones de 2.600 millones de EUR del Plan Nacional de Recuperación y Resiliencia (PNRR) de Italia para diagnóstico por imagen, la sustitución acelerada de unidades de MRI obsoletas por plataformas de TC modernas, y las regulaciones del índice de dosis de AGENAS que favorecen a los proveedores que ofrecen capacidades integradas de gestión de dosis. En paralelo, las disparidades regionales —especialmente el gasto sanitario per cápita de 1.748 EUR de Calabria frente al referente nacional de 2.140 EUR— impulsan la movilidad de los pacientes hacia los hospitales del norte, consolidando la demanda de TC de alta gama en Lombardía, Véneto y Emilia-Romaña, al tiempo que abren oportunidades para flotas móviles en zonas desatendidas. La actividad competitiva se centra en la reconstrucción impulsada por IA que reduce los tiempos de exploración, las licitaciones de asociaciones público-privadas (APP) que alivian las restricciones de capital, y la introducción de protocolos pediátricos de ultrabaja dosis que garantizan la vigencia futura de las inversiones en equipos. En conjunto, estas fuerzas refuerzan una perspectiva de crecimiento resiliente para el mercado de tomografía computarizada (TC) de Italia hasta 2030.

Conclusiones Clave del Informe

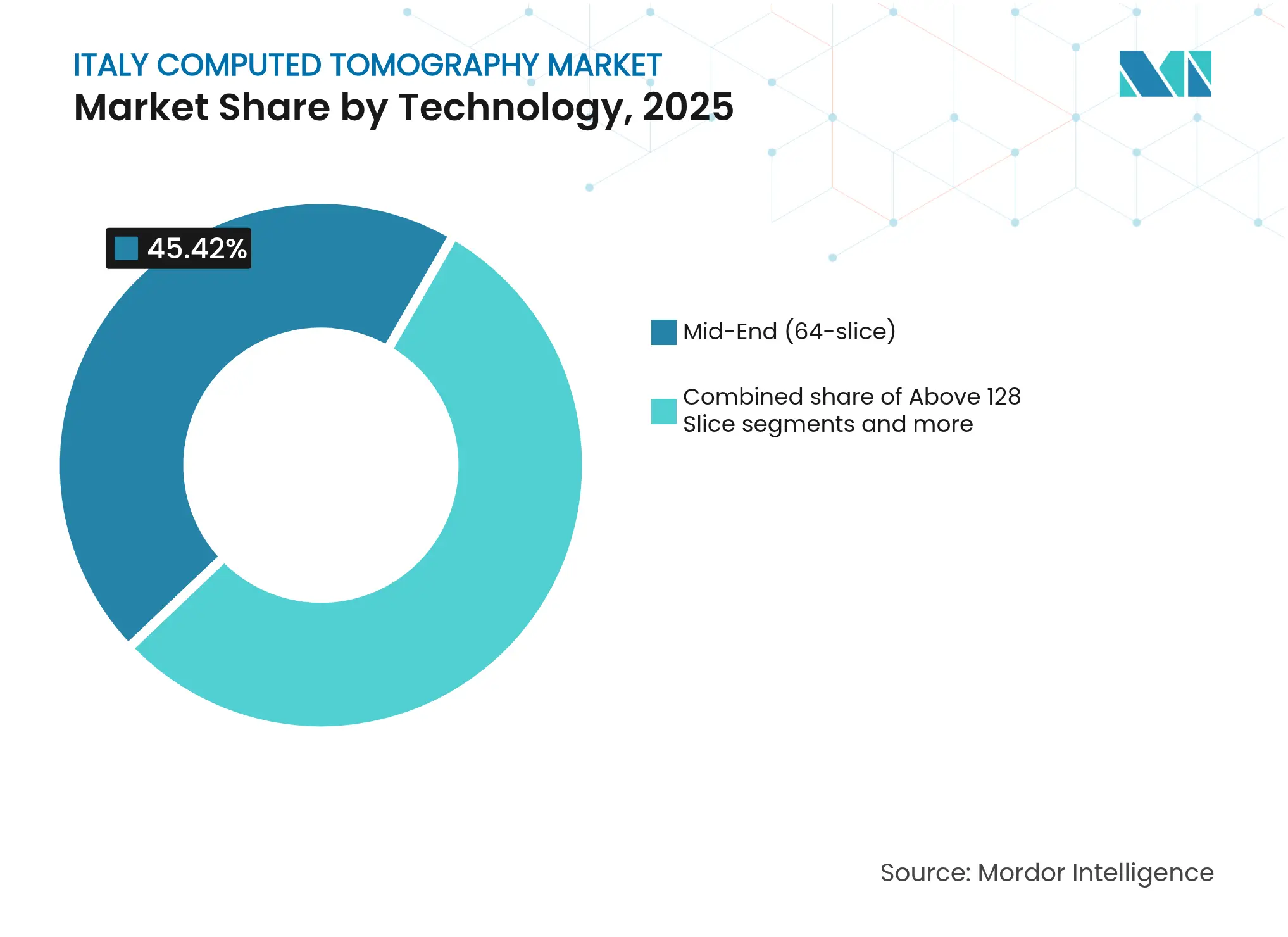

- Por tecnología, los sistemas de gama media de 64 cortes representaron una participación del 45,42% en el mercado de tomografía computarizada (TC) de Italia en 2025, mientras que las plataformas de alta gama de ≥128 cortes se proyecta que se expandirán a una CAGR del 6,09% hasta 2031.

- Por tipo de producto, los escáneres estacionarios representaron el 91,12% de la participación del mercado de tomografía computarizada (TC) de Italia en 2025; las unidades portátiles y móviles marcarán el ritmo del sector a una CAGR del 6,61% hasta 2031.

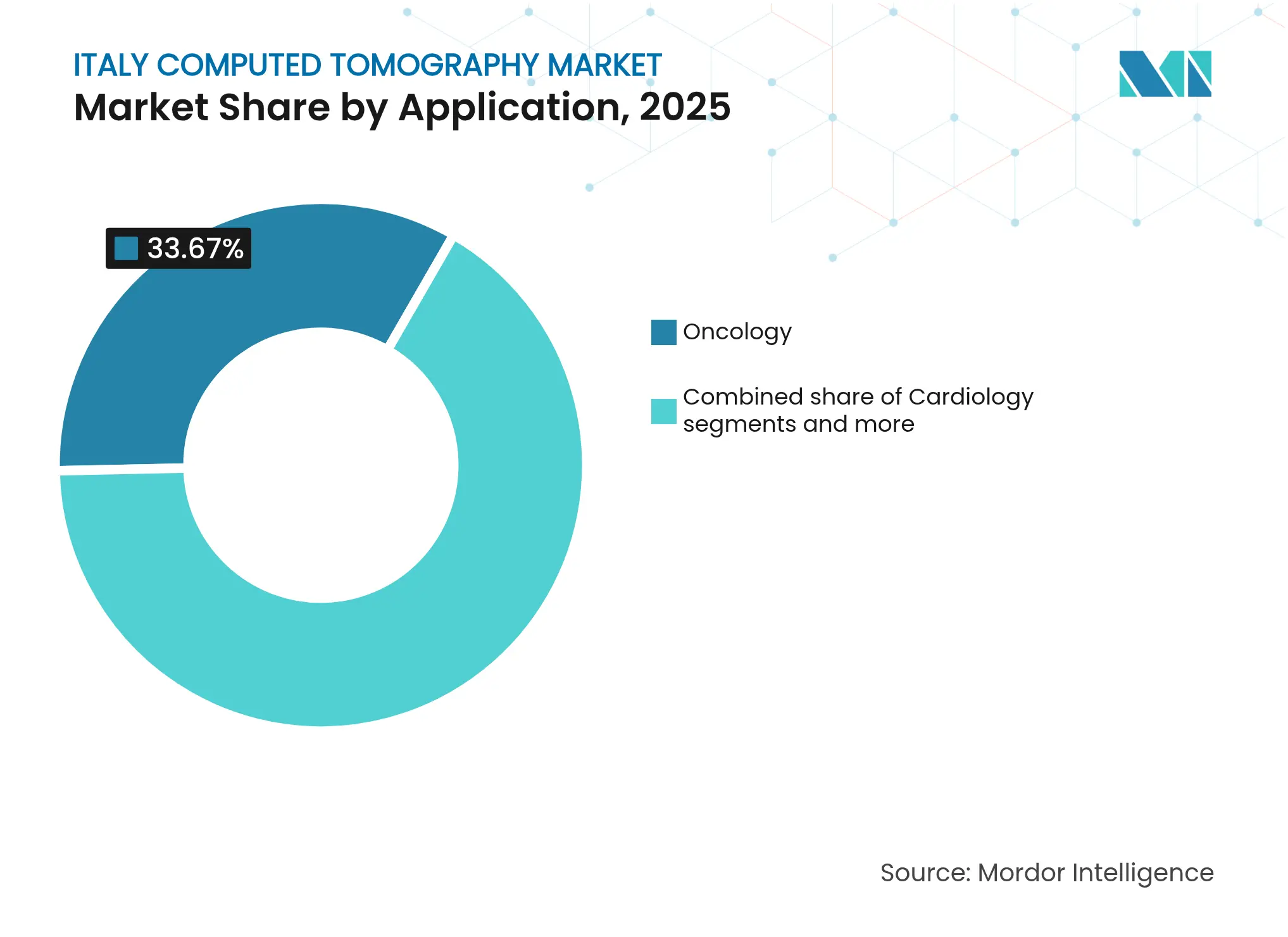

- Por aplicación, la oncología lideró con una contribución de ingresos del 33,67% en 2025, mientras que se prevé que la cardiología registre la CAGR más rápida del 6,45% hasta 2031.

- Por usuario final, los hospitales representaron el 57,48% de las ventas de 2025, aunque se espera que los hospitales privados crezcan a una CAGR del 6,02% gracias a los ágiles modelos de financiación de APP.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tomografía Computarizada de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ciclo acelerado de sustitución de MRI por TC en hospitales provinciales | +1.2% | Nacional, concentrado en las regiones norte y centro | Mediano plazo (2-4 años) |

| Aumento de licitaciones de adquisición mediante asociaciones público-privadas (APP) | +0.8% | Nacional, con ganancias tempranas en Toscana, Lombardía, Emilia-Romaña | Corto plazo (≤ 2 años) |

| Adopción de reconstrucción basada en IA para reducir los tiempos de exploración | +0.9% | Nacional, liderado por grandes hospitales universitarios e instalaciones privadas | Mediano plazo (2-4 años) |

| Transición hacia protocolos pediátricos de ultrabaja dosis | +0.6% | Nacional, con influencia regulatoria de AGENAS | Largo plazo (≥ 4 años) |

| Aumento de mandatos de cribado oncológico (2026+) | +1.1% | Nacional, con mayor impacto en las regiones del norte | Mediano plazo (2-4 años) |

| Surgimiento de flotas móviles de TC para la preparación ante desastres | +0.4% | Nacional, con enfoque en zonas de riesgo sísmico en el centro y sur de Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Acelerado de Sustitución de MRI por TC en Hospitales Provinciales

Los hospitales provinciales están acelerando el cambio de unidades de MRI depreciadas a escáneres de TC que ofrecen una amplitud diagnóstica comparable a menor costo de mantenimiento, menores requisitos de personal y menor tiempo de inactividad. La asignación del PNRR de Abruzzo de 31 millones de EUR para 89 dispositivos médicos subraya un cambio a nivel nacional en el que la adquisición de TC supera a las actualizaciones de MRI. Las plataformas de TC de segunda vida y las unidades reacondicionadas por los proveedores aceleran aún más la adopción al comprimir los desembolsos de capital iniciales, preservando al mismo tiempo la calidad de imagen necesaria para los diagnósticos de rutina. Los proveedores con una sólida presencia en servicios y acceso inmediato a piezas de repuesto aseguran pedidos recurrentes, lo que indica una demanda a largo plazo de plataformas de gama media en entornos de atención secundaria.

Aumento de Licitaciones de Adquisición mediante Asociaciones Público-Privadas

Los marcos de APP se están proliferando a medida que las regiones aprovechan la financiación privada para multiplicar el impacto de las subvenciones del PNRR. La remodelación del Ospedale San Donato por 200 millones de EUR —financiada al 50% con fondos regionales y al 50% por socios privados— ilustra cómo los contratos basados en el rendimiento garantizan el tiempo de actividad al tiempo que transfieren el riesgo del ciclo de vida a los proveedores. La transparencia competitiva en el mercado electrónico de Consip, que procesó 2.500 millones de EUR en pedidos de atención sanitaria en el primer semestre de 2024, está intensificando la disciplina de precios y recompensando a los proveedores capaces de agrupar financiación, hardware y servicio plurianual.

Adopción de Reconstrucción Basada en IA para Reducir los Tiempos de Exploración

Los centros de alto volumen como el Centro Diagnostico Italiano de Milán informan de una resolución inferior a 0,2 mm de los sistemas de conteo de fotones mejorados por reconstrucción de aprendizaje profundo, lo que reduce el tiempo medio de exploración en más del 50% y disminuye la exposición a la radiación. Las ofertas competitivas —TrueFidelity de GE, AiCE de Canon, Precise Image de Philips— han obtenido el marcado CE, lo que impulsa una implementación rápida a nivel nacional. Los grupos académicos de Pavía y San Matteo contribuyen a afinar los algoritmos para los protocolos específicos de Italia, garantizando una demanda sostenida de detectores y GPU preparados para IA.

Transición hacia Protocolos Pediátricos de Ultrabaja Dosis

El compromiso de Italia con los niveles de referencia diagnósticos pediátricos internacionales impulsa a los hospitales a adquirir escáneres con modulación automática de la corriente del tubo y reconstrucción iterativa que pueden reducir las dosis hasta en un 80%. AGENAS obliga ahora a la notificación electrónica de dosis, favoreciendo así a los proveedores que incorporan de forma nativa paneles de control de seguimiento de dosis. La demanda aumenta para el software de consola que automatiza la selección de protocolos según la edad y el peso del paciente, garantizando la seguridad de la imagen en cohortes neonatales y de adolescentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos costos de cumplimiento del índice de dosis de AGENAS | -0.7% | Nacional, con mayor impacto en instalaciones más pequeñas | Corto plazo (≤ 2 años) |

| Actualizaciones tardías de códigos de reembolso para TC espectral | -0.5% | Nacional, que afecta la adopción de imágenes avanzadas | Mediano plazo (2-4 años) |

| Escasez de radiólogos calificados en las regiones del sur | -0.4% | Sur de Italia, con efectos secundarios en las regiones centrales | Mediano plazo (2-4 años) |

| Ralentización del CAPEX hospitalario debido a la reasignación de fondos del PNRR | -0.3% | Nacional, con mayor impacto en hospitales públicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cumplimiento del Índice de Dosis de AGENAS

La transmisión electrónica de datos dosimétricos y la detección obligatoria de exposiciones no intencionadas obligan incluso a los centros pequeños a integrar middleware de gestión de dosis, asegurar el ancho de banda de TI y contratar personal de física médica. Los desembolsos en software, servidores y auditorías de cumplimiento pueden equivaler al 10%-15% del precio de compra de un nuevo escáner de gama media, lo que prolonga los ciclos de adquisición y desvía los presupuestos de las actualizaciones de hardware. Los proveedores que incluyen soluciones integrales de gestión de dosis mitigan las presiones de costos y obtienen un elemento diferenciador en la puntuación de las licitaciones.

Actualizaciones Tardías de Códigos de Reembolso para TC Espectral

Los sistemas de energía dual y de conteo de fotones pueden superar a los detectores convencionales en la caracterización de lesiones; sin embargo, las tarifas de GRD se quedan rezagadas, dejando a los proveedores insuficientemente compensados por los exámenes de alta gama. La heterogeneidad regional enturbia aún más la modelización del ROI, con zonas de adopción temprana como Lombardía que ofrecen mejores tarifas mientras otras replican los códigos nacionales desactualizados. Los proveedores deben movilizar evidencia local de rentabilidad para acelerar las revisiones de códigos, pero hasta que se logre la alineación, el apetito inversor por las plataformas espectrales seguirá siendo moderado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio de la Gama Media en Medio del Crecimiento de Alta Gama

Los datos de 2025 muestran que los escáneres de gama media de 64 cortes representaron el 45,42% del mercado de tomografía computarizada (TC) de Italia, lo que confirma que esta configuración ocupa el punto óptimo entre capacidad y costo. Se proyecta que el tamaño del mercado de tomografía computarizada (TC) de Italia para esta banda de cortes se expandirá de manera constante a medida que los hospitales provinciales prioricen sistemas versátiles pero asequibles para imágenes de emergencia, accidente cerebrovascular y traumatología. Mientras tanto, las plataformas de ≥128 cortes se incrementarán a una CAGR del 6,09%, impulsadas por el crecimiento en la angiografía coronaria por TC y los grandes centros de oncología que requieren una rotación rápida del gantry y una cobertura ampliada del eje z.

Las innovaciones de conteo de fotones, como la pila de detectores Naeotom Alpha de 16 cm, ofrecen ganancias de resolución cinco veces mayores al tiempo que reducen la dosis en aproximadamente un 66%. Los centros del norte las adoptan para diferenciar sus líneas de servicio y atraer tráfico de derivaciones, mientras que las instalaciones del sur adoptan una estrategia híbrida: mantener instalaciones de gama media para el trabajo rutinario mientras alquilan unidades móviles de alta gama cuando surgen necesidades especializadas. Esta bifurcación invita a modelos de precios escalonados y de servicio durante el ciclo de vida, ampliando el margen de los proveedores para realizar ventas cruzadas de actualizaciones de software a lo largo de los ciclos de renovación de hardware.

Por Tipo de Producto: Las Plataformas Portátiles Cobran Protagonismo

Los escáneres estacionarios representaron el 91,12% de los ingresos de 2025; sin embargo, las directivas de preparación ante desastres y las brechas de acceso en zonas rurales impulsan las modalidades portátiles a una CAGR del 6,61% hasta 2031. La participación de mercado de las unidades estacionarias en el mercado de tomografía computarizada (TC) de Italia seguirá siendo dominante, pero los compradores insisten cada vez más en ruedas, plataformas elevadoras o contenedores ISO que reubiquen la capacidad de imagen en redes multisede sin sacrificar el cumplimiento de AGENAS.

El semirremolque PET/TC de 40 pies de United Imaging integra un generador diésel, HVAC con filtro HEPA y enlace satelital para telerradiología, lo que ilustra cómo los sistemas móviles replican diagnósticos de suite completa sin conexión a la red eléctrica. Los hospitales en la sísmica Campania y Abruzzo programan dichas unidades como contingencia para escenarios de terremoto, mientras que los programas de cribado los redistribuyen estacionalmente para campañas de pulmón y colon en municipios del interior. Los proveedores que ofrecen traslados con garantía de fábrica, pruebas de vibración y monitorización remota consolidan nichos de alta gama difíciles de replicar.

Por Aplicación: Liderazgo en Oncología, Aceleración en Cardiología

La oncología representó el 33,67% de la facturación de 2025, respaldada por la densa red de centros oncológicos IRCCS de Italia y los próximos mandatos de cribado de 2026. El tamaño del mercado de tomografía computarizada (TC) de Italia vinculado a la oncología se expandirá a medida que las técnicas de energía dual mejoren la conspicuidad de las lesiones, facilitando la planificación terapéutica y el seguimiento de la respuesta. Las herramientas de IA complementarias detectan micronódulos en los campos pulmonares y reducen las rellamadas de falsos positivos, optimizando el rendimiento del radiólogo.

La cardiología, con una CAGR proyectada del 6,45%, ejemplifica la penetración de la TC en la angiografía invasiva. La adopción de reconstrucciones espectrales de 70 keV ofrece imágenes coronarias de calidad diagnóstica con una dosis inferior a 4 mSv, convirtiendo a la TC en el triaje de primera línea para las unidades de dolor torácico. El posprocesamiento de la reserva de flujo fraccional basada en IA (FFR-TC) se incorporará pronto a los servicios reembolsables una vez que se finalice la codificación, posicionando a la TC como una plataforma integral de decisión cardiológica. Las indicaciones de neurología y vascular mantienen una demanda estable, aprovechando la velocidad de la TC en las rutas de atención del accidente cerebrovascular y las exploraciones de embolia pulmonar.

Por Usuario Final: Los Hospitales Privados Superan a los Públicos

Los hospitales controlaron colectivamente el 57,48% de los ingresos de 2025, pero los operadores privados —impulsados por marcos de APP— registrarán una CAGR del 6,02% que supera al segmento público. La gobernanza ágil permite a las cadenas privadas agrupar la financiación de equipos con acuerdos de servicio basados en resultados clínicos, acortando los ciclos de adquisición de 18 meses a aproximadamente 6 meses. Estas instituciones a menudo son pioneras en modalidades de vanguardia —como la TC de conteo de fotones de 0,2 mm— creando sitios de referencia que aceleran la aceptación generalizada en el mercado.

Los hospitales públicos, aunque con restricciones de capital, siguen dominando el volumen total, especialmente en imágenes de emergencia. Los centros de diagnóstico por imagen encuentran crecimiento en la externalización del exceso de demanda y en la provisión de TC musculoesquelética especializada para clínicas ortopédicas. Los institutos académicos y de investigación salvaguardan una participación modesta pero estratégica, sirviendo como plataformas de lanzamiento para la validación clínica de algoritmos de IA patrocinada por los proveedores; su retroalimentación informa las actualizaciones de protocolos nacionales que repercuten en toda la industria de tomografía computarizada (TC) de Italia.

Por Arquitectura de Dispositivo: Los Sistemas en Espiral Mantienen la Primacía, los Diseños de Nicho Florecen

Los gantry en espiral/helicoidal siguen siendo el factor de forma predominante, continuando como la base de la mayoría de los envíos tanto a instituciones terciarias como comunitarias. La TC de panel plano, la TC de arco en C y los marcos de tipo O-arm, aunque de nicho, satisfacen las necesidades de imagen intraoperatoria en cirugías ortopédicas, traumatológicas y espinales, observándose una mayor adopción en centros que apuntan a ingresos procedimentales de alto margen. Su popularidad se ve amplificada por el envejecimiento de la población de Italia, que impulsa las intervenciones ortopédicas y exige visualización 3D en tiempo real. Los proveedores que perfeccionan la compatibilidad con el campo estéril y los protocolos de baja dosis presentan argumentos convincentes a los cirujanos que ponderan la exposición a la radiación frente a la precisión del procedimiento.

Análisis Geográfico

Los líderes mundiales —GE HealthCare, Siemens Healthineers, Canon Medical, Philips— ostentan colectivamente una participación significativa, respaldados por filiales italianas que ofrecen servicio de campo las 24 horas del día, los 7 días de la semana y navegan por los requisitos de registro regionales. Sus portales de formación en italiano, la integración con los catálogos de Consip y los depósitos certificados con ISO 13485 en Milán y Roma otorgan ventajas de adquisición cuando las licitaciones estipulan soporte local.

United Imaging irrumpe en el mercado por precio-rendimiento, adjudicándose sistemas de alto número de cortes en licitaciones provinciales y promocionando camiones móviles de PET/TC a los organismos de preparación ante desastres. Mindray, tras obtener la calificación de legalidad de 2 estrellas o más de la Autoridad Italiana de Competencia, aprovecha su credibilidad para atraer a hospitales más pequeños que valoran los modelos rentables de 32 cortes para el trabajo rutinario. Shimadzu y Fujifilm, aunque especializados en TC, explotan la agrupación multimódulo para mantener su posición.

La competencia pivota sobre la velocidad de reconstrucción por IA, la integración de la gestión de dosis y los paquetes integrales de APP que combinan hardware con contratos de servicio basados en resultados. El riesgo de dependencia del proveedor aumenta a medida que los hospitales suscriben acuerdos de gestión de equipos a 10 años, lo que incentiva a los fabricantes de equipos originales a incorporar cláusulas de actualización que convierten las renovaciones a mitad de vida en renovaciones de facto. La agilidad regulatoria —demostrada por el marcado CE temprano para las opciones de aprendizaje profundo— separa aún más a los líderes de los rezagados en el mercado de tomografía computarizada (TC) de Italia.

Panorama Competitivo

El mercado de tomografía computarizada (TC) está consolidado debido a la presencia de unos pocos actores importantes, entre los que se incluyen Canon Medical Systems Corporation, Koninklijke Philips NV, GE Healthcare y Siemens Healthineers. Estos principales actores ostentan una participación significativa en la industria. La mayoría de los actores se centran en introducir en el mercado productos tecnológicamente avanzados para adquirir la mayor cuota de mercado posible.

Líderes de la Industria de Tomografía Computarizada de Italia

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Siemens Healthineers AG

FUJIFILM Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: el IRCCS Bologna instaló un PET/TC de cuerpo completo por 21 millones de EUR, el primero de su tipo en Europa

- Abril de 2024: DXC Technology firmó un marco nacional con Consip para modernizar las TI de atención sanitaria, incluido el análisis de datos de TC

Alcance del Informe del Mercado de Tomografía Computarizada de Italia

Según el alcance del informe, la tomografía computarizada (TC) es un proceso de imagen que utiliza equipos especiales de rayos X para generar una secuencia de imágenes o exploraciones exhaustivas de áreas internas del cuerpo. El mercado de tomografía computarizada de Italia está segmentado por tipo (corte bajo, corte medio y corte alto), aplicación (oncología, neurología, cardiovascular, musculoesquelético y otras aplicaciones) y usuario final (hospitales, centros de diagnóstico y otros usuarios finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Bajo número de cortes (<64) |

| Número de cortes medio (64) |

| Alto número de cortes (128-256) |

| Escáneres de TC Estacionarios |

| Escáneres de TC Portátiles / Móviles |

| Oncología | Cribado de Cáncer de Pulmón |

| Oncología de Cabeza y Cuello | |

| Oncología Colorrectal | |

| Otra Oncología | |

| Cardiología | Angiografía Coronaria por TC |

| Puntuación de Calcio | |

| Enfermedad Cardíaca Estructural | |

| Neurología | Evaluación de Accidente Cerebrovascular |

| Traumatismo Craneal | |

| Vascular | Enfermedad Vascular Periférica |

| Angiografía Pulmonar | |

| Musculoesquelético | Traumatismo Ortopédico |

| Lesiones Deportivas | |

| Dental y Maxilofacial | |

| Traumatología y Emergencias | |

| Otras Aplicaciones |

| Hospitales | Hospitales Públicos |

| Hospitales Privados | |

| Centros de Diagnóstico por Imagen | |

| Clínicas Dentales | |

| Clínicas y Hospitales Veterinarios | |

| Institutos Académicos y de Investigación |

| TC en Espiral / Helicoidal |

| TC de Gantry Anular |

| TC de Arco en C |

| TC de Tipo O-arm |

| TC con Detector de Panel Plano |

| Por Tecnología (Número de Cortes) | Bajo número de cortes (<64) | |

| Número de cortes medio (64) | ||

| Alto número de cortes (128-256) | ||

| Por Tipo de Producto | Escáneres de TC Estacionarios | |

| Escáneres de TC Portátiles / Móviles | ||

| Por Aplicación | Oncología | Cribado de Cáncer de Pulmón |

| Oncología de Cabeza y Cuello | ||

| Oncología Colorrectal | ||

| Otra Oncología | ||

| Cardiología | Angiografía Coronaria por TC | |

| Puntuación de Calcio | ||

| Enfermedad Cardíaca Estructural | ||

| Neurología | Evaluación de Accidente Cerebrovascular | |

| Traumatismo Craneal | ||

| Vascular | Enfermedad Vascular Periférica | |

| Angiografía Pulmonar | ||

| Musculoesquelético | Traumatismo Ortopédico | |

| Lesiones Deportivas | ||

| Dental y Maxilofacial | ||

| Traumatología y Emergencias | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | Hospitales Públicos |

| Hospitales Privados | ||

| Centros de Diagnóstico por Imagen | ||

| Clínicas Dentales | ||

| Clínicas y Hospitales Veterinarios | ||

| Institutos Académicos y de Investigación | ||

| Por Arquitectura de Dispositivo | TC en Espiral / Helicoidal | |

| TC de Gantry Anular | ||

| TC de Arco en C | ||

| TC de Tipo O-arm | ||

| TC con Detector de Panel Plano | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tomografía computarizada (TC) de Italia para 2031?

Se prevé que alcance 407,41 millones de USD, respaldado por una CAGR del 5,38%.

¿Qué nivel tecnológico lidera actualmente las ventas en Italia?

Los escáneres de gama media de 64 cortes dominan con una participación del 45,42%, equilibrando rendimiento y costo.

¿Por qué los sistemas de TC portátiles están ganando terreno?

Los mandatos de preparación ante desastres y los programas de cribado en zonas rurales impulsan una CAGR del 6,61% para las plataformas móviles hasta 2031.

¿Cómo afectarán los mandatos de cribado oncológico a la demanda?

Los programas de cribado ampliados de 2026 requerirán sistemas de TC de alto rendimiento y baja dosis en todas las regiones.

¿Qué segmento de usuario final crece más rápidamente?

Se espera que los hospitales privados, aprovechando la financiación mediante APP, crezcan a una CAGR del 6,02% hasta 2031.

¿Qué factor regulatorio influye más en las decisiones de compra?

El cumplimiento del índice de dosis de AGENAS, que requiere capacidades integradas de gestión de dosis en las nuevas unidades de TC.

Última actualización de la página el: