Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

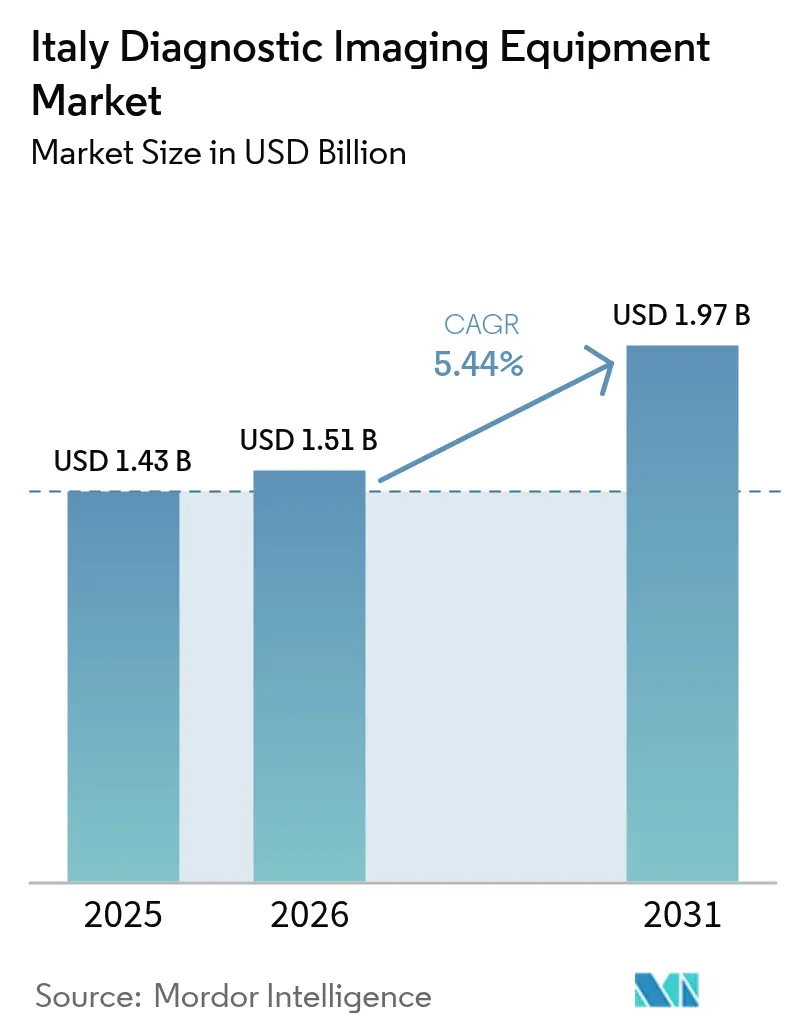

| Tamaño del mercado en el año base (2025) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen de Italia por Mordor Intelligence

El tamaño del mercado de equipos de diagnóstico por imagen de Italia fue valorado en USD 1,43 mil millones en 2025 y se estima que crecerá desde USD 1,51 mil millones en 2026 hasta alcanzar USD 1,97 mil millones en 2031, a una CAGR del 5,44% durante el período de pronóstico (2026-2031). Las actualizaciones de capacidad financiadas por el Plan Nacional de Recuperación y Resiliencia (PNRR) y las inversiones del sector privado están acelerando los ciclos de reemplazo de equipos y la conectividad digital. La demanda se ve reforzada por el envejecimiento de la población, la alta carga de enfermedades oncológicas y cardiovasculares, y la adopción progresiva de inteligencia artificial (IA) para la interpretación de imágenes. Los proveedores responden con TC de conteo de fotones, MRI de arquitectura abierta y sistemas de rayos X móviles que acortan los tiempos de examen y se adaptan a los flujos de trabajo emergentes en el punto de atención. Las políticas de convergencia regional y las tarifas nacionales uniformes introducidas en 2025 se espera que incrementen los volúmenes de procedimientos en las provincias del sur históricamente desatendidas, mientras que la hospitalidad de la extensa red de diagnóstico privado de Italia continúa atrayendo a pacientes que pagan de su bolsillo y a pacientes transfronterizos.

Conclusiones Clave del Informe

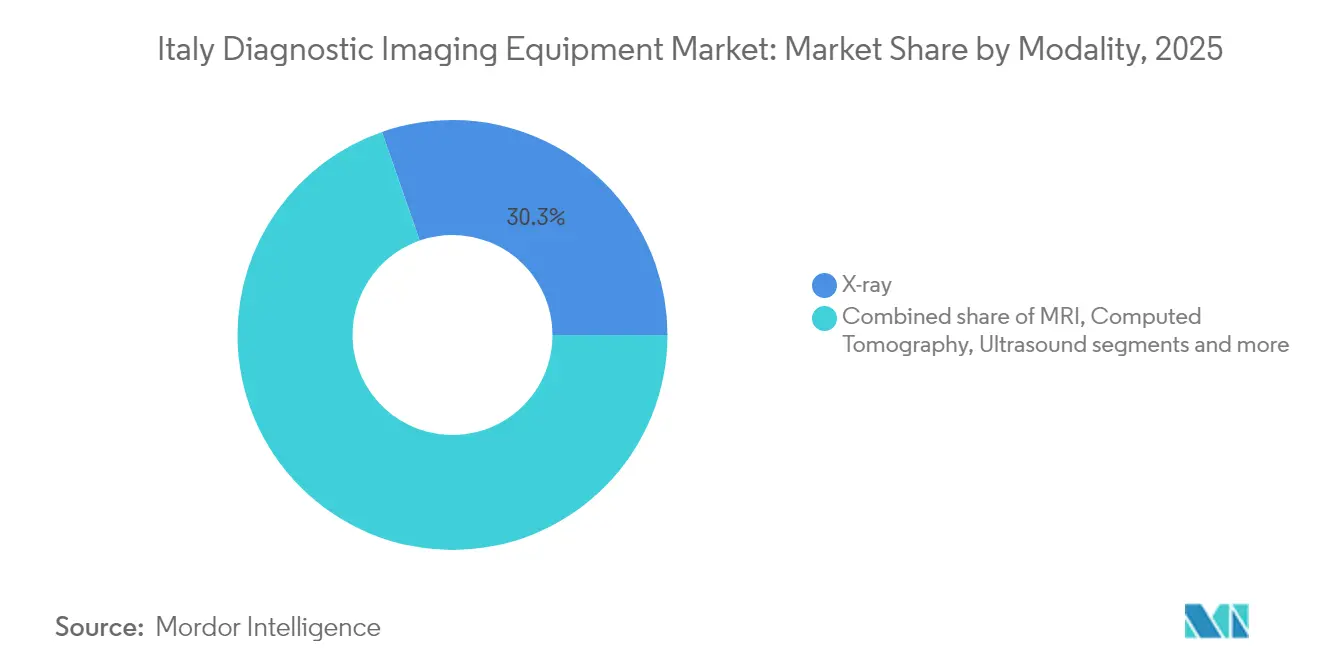

- Por modalidad, los rayos X lideraron con una participación de ingresos del 30,32% en 2025, mientras que la MRI está posicionada para expandirse a una CAGR del 7,17% hasta 2031.

- Por portabilidad, los sistemas fijos representaron el 81,12% de la participación del mercado de equipos de diagnóstico por imagen de Italia en 2025; los sistemas móviles y de mano crecen más rápidamente con una CAGR del 6,79%.

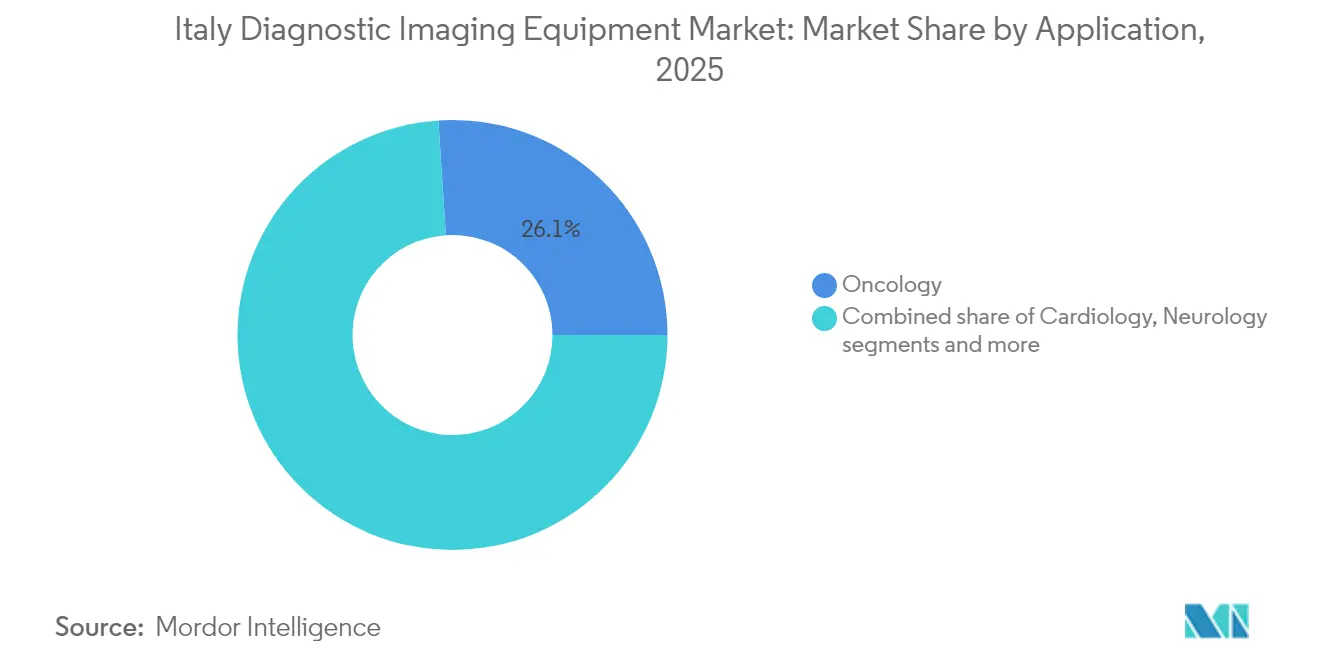

- Por aplicación, la oncología representó el 26,05% del tamaño del mercado de equipos de diagnóstico por imagen de Italia en 2025; se proyecta que la cardiología crecerá a una CAGR del 7,15% hasta 2031.

- Por usuario final, los hospitales generaron el 68,92% de los ingresos de 2025, mientras que los centros de diagnóstico por imagen exhiben la CAGR proyectada más alta del 6,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento demográfico e incidencia creciente de enfermedades crónicas | +1.8% | Nacional, mayor en las regiones del norte | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental a gran escala y de recuperación de la UE para la modernización de la atención médica | +1.2% | Nacional, prioridad para las regiones del sur | Mediano plazo (2-4 años) |

| Avances tecnológicos rápidos en imagen multimodal | +0.9% | Global, adopción temprana en los principales centros médicos italianos | Mediano plazo (2-4 años) |

| Creciente adopción de plataformas de imagen portátiles, móviles y en el punto de atención | +0.7% | Nacional, acelerada en entornos de emergencia y UCI | Corto plazo (≤ 2 años) |

| Mayor énfasis en modelos de atención de precisión, preventiva y basada en valor | +0.6% | Nacional, liderado por centros médicos académicos | Largo plazo (≥ 4 años) |

| Expansión de redes de diagnóstico privado y de imagen ambulatoria | +0.4% | Nacional, concentrada en el norte y centro de Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento Demográfico e Incidencia Creciente de Enfermedades Crónicas

Se espera que los ciudadanos de ≥65 años aumenten del 24% al 34% para 2050, impulsando el seguimiento multimodalidad para cánceres, enfermedades cardíacas y afecciones musculoesqueléticas.[1]Fuente: Italia Domani, "Inicio – Italia Domani," italiadomani.gov.it Los departamentos de radiología hospitalaria reportan una creciente complejidad de los exámenes que favorece los escáneres de TC de mayor rendimiento, la MRI de amplio diámetro y el software de reconstrucción iterativa. La automatización del flujo de trabajo y las características de comodidad para el paciente ganan prioridad a medida que los pacientes frágiles requieren tiempos de posicionamiento más prolongados. Los proveedores que combinan protocolos de baja dosis con reconstrucción rápida de imágenes obtienen una ventaja competitiva en el mercado de equipos de diagnóstico por imagen de Italia.

Financiamiento Gubernamental a Gran Escala y de Recuperación de la UE para la Modernización de la Atención Médica

El PNRR destina fondos para reemplazar 3.100 sistemas obsoletos y digitalizar 280 servicios de urgencias, desencadenando un ciclo concentrado de compra de equipos que beneficia a los proveedores premium capaces de garantizar interoperabilidad cibersegura. Los hospitales del sur reciben participaciones presupuestarias superiores a la media, reduciendo la histórica brecha tecnológica Norte-Sur. Las licitaciones públicas favorecen los sistemas que ofrecen arquitecturas preparadas para IA, diagnóstico de servicio remoto y modos de espera de ahorro energético, reforzando los reemplazos de alta especificación en todo el mercado de equipos de diagnóstico por imagen de Italia.

Avances Tecnológicos Rápidos en Imagen Multimodal

Centros académicos como el Hospital San Raffaele operan TC de conteo de fotones y MRI de cuerpo entero de 3 T para mejorar el contraste de tejidos blandos y reducir la dosis de radiación.[2]Fuente: Gruppo San Donato, "TC de Conteo de Fotones…San Raffaele," gsdinternational.com La fusión multimodal de PET con MRI está ganando terreno en neuro-oncología y sarcoidosis cardíaca. Los primeros adoptantes citan tasas más bajas de repetición de exploraciones y mayor confianza clínica, impulsando el mercado de equipos de diagnóstico por imagen de Italia hacia ecosistemas integrados de hardware y software.

Creciente Adopción de Plataformas de Imagen Portátiles, Móviles y en el Punto de Atención

El ultrasonido a la cabecera del paciente, los carros de rayos X DR móviles y la TC alimentada por batería están ahora integrados en los protocolos de emergencia forjados durante la pandemia de COVID-19. Los hospitales reportan tiempos de traslado de pacientes más cortos y menor riesgo de infección cruzada, justificando los desembolsos de capital para consolas compactas y sondas inalámbricas. El ultrasonido de mano se está extendiendo desde la medicina de urgencias hacia la cardiología y la obstetricia, añadiendo volúmenes incrementales al mercado de equipos de diagnóstico por imagen de Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los equipos e procedimientos de imagen | -0.8% | Nacional, más pronunciado en las regiones del sur | Largo plazo (≥ 4 años) |

| Procedimientos regulatorios, de reembolso y de licitación pública prolongados | -0.6% | Nacional, retrasos burocráticos en el sector público | Mediano plazo (2-4 años) |

| Escasez persistente de radiólogos y tecnólogos calificados | -0.5% | Nacional, escasez crítica en zonas rurales | Largo plazo (≥ 4 años) |

| Disparidades regionales en la utilización y el acceso a la infraestructura de imagen | -0.3% | Brecha Norte-Sur, disparidades rurales-urbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Equipos e Procedimientos de Imagen

El gasto sanitario de bolsillo aumentó un 10,3% en 2023, y 4,5 millones de ciudadanos renunciaron a la atención médica por razones de costo. Los presupuestos de capital en los hospitales más pequeños están por detrás de los ciclos de reemplazo recomendados de cinco a siete años, lo que suprime la demanda de MRI de alta gama y escáneres híbridos. Los contratos de servicio, las actualizaciones de software y los costos de energía agravan la presión financiera, limitando el poder adquisitivo en partes del mercado de equipos de diagnóstico por imagen de Italia.

Procedimientos Regulatorios, de Reembolso y de Licitación Pública Prolongados

Las licitaciones públicas italianas pueden extenderse más de 18 meses, retrasando las instalaciones y erosionando los márgenes de los proveedores. Las vías de aprobación de múltiples niveles para nuevos códigos de procedimiento ralentizan la adopción clínica de modalidades avanzadas como la TC de conteo de fotones. Las instalaciones más pequeñas carecen de personal de adquisiciones dedicado, cediendo poder de negociación a los grandes hospitales universitarios. La inercia resultante reduce los ingresos a corto plazo en el mercado de equipos de diagnóstico por imagen de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Dominio de los Rayos X Enfrenta el Desafío de la Innovación en MRI

Los rayos X mantuvieron una participación del 30,32% en 2025, respaldados por el uso clínico universal y los costos operativos económicos. Las actualizaciones de radiografía digital continúan reemplazando los sistemas de película, asegurando una demanda de reemplazo constante dentro del mercado de equipos de diagnóstico por imagen de Italia. Los detectores avanzados y los algoritmos de reducción de dosis mejoran la calidad de imagen al tiempo que facilitan el cumplimiento normativo.

Sin embargo, la MRI está configurada para crecer a una CAGR del 7,17% a medida que los sistemas de apertura amplia reducen la claustrofobia y las plataformas de 3 T acortan los tiempos de exploración. El Magnifico Open de Esaote impulsó un aumento de ventas del 3,3% en 2023. La neuro-oncología, las lesiones musculoesqueléticas deportivas y los estudios de viabilidad cardíaca amplían las indicaciones clínicas, elevando la porción de MRI del tamaño del mercado de equipos de diagnóstico por imagen de Italia tanto para entornos hospitalarios como privados.

Por Portabilidad: La Estabilidad de los Sistemas Fijos Desafiada por la Innovación Móvil

Las unidades fijas representaron el 81,12% de los ingresos de 2025, ancladas por TC de alto rendimiento, MRI y suites de angiografía que se integran con los sistemas de información hospitalaria y PACS. Los presupuestos del PNRR priorizan los reemplazos equivalentes, asegurando la estabilidad a corto plazo en este segmento del mercado de equipos de diagnóstico por imagen de Italia.

Los dispositivos móviles y de mano están escalando a una CAGR del 6,79%. Las sondas de ultrasonido inalámbricas y los carros DR con ruedas apoyan la capacidad de respuesta en UCI y servicios de urgencias. Su flexibilidad se alinea con los modelos de atención en evolución, como el hospital en el hogar, ampliando la participación del mercado de equipos de diagnóstico por imagen de Italia para los proveedores que optimizan el peso, la duración de la batería y la calidad de imagen.

Por Aplicación: El Liderazgo de la Oncología Encuentra el Auge del Crecimiento en Cardiología

La oncología representó el 26,05% de los ingresos totales en 2025. Los protocolos multimodalidad que abarcan TC, MRI, PET/TC y mamografía sustentan la estadificación de precisión y el monitoreo terapéutico. La TC de conteo de fotones en San Raffaele mejora la conspicuidad de las lesiones y reduce las exploraciones de seguimiento, consolidando el dominio de la oncología en el mercado de equipos de diagnóstico por imagen de Italia.

Se proyecta que la cardiología se acelerará a una CAGR del 7,15%, impulsada por la TC de puntuación de calcio, la MRI de perfusión de estrés y la ecocardiografía tridimensional. La expansión del reembolso para las pruebas de isquemia no invasivas y el envejecimiento demográfico impulsan a los hospitales a añadir suites avanzadas de imagen cardíaca, ampliando el tamaño del mercado de equipos de diagnóstico por imagen de Italia asignado a la atención cardíaca.

Por Usuario Final: El Dominio Hospitalario Enfrenta la Disrupción de los Centros de Diagnóstico

Los hospitales contribuyeron con el 68,92% de los ingresos de 2025, aprovechando las vías de atención integrada, la cobertura de urgencias y las actualizaciones financiadas por el PNRR. Los departamentos de ingeniería clínica alinean los ciclos de equipos con los protocolos de gestión de riesgos, apoyando la adquisición constante dentro del mercado de equipos de diagnóstico por imagen de Italia.

Sin embargo, los centros de diagnóstico por imagen están creciendo a una CAGR del 6,78%. Ofrecen programación rápida, lectura de subespecialidades y entornos amigables para el paciente, captando volúmenes electivos de los hospitales públicos. Los modelos de franquicia logran economías de escala en el arrendamiento de equipos y la teleradiología, inclinando la demanda futura en el sector de equipos de diagnóstico por imagen de Italia hacia los entornos ambulatorios.

Análisis Geográfico

Las regiones del norte, como Lombardía, Véneto y Emilia-Romaña, concentran la mayor parte del mercado de equipos de diagnóstico por imagen de Italia, impulsadas por densas redes hospitalarias, mayor ingreso disponible y fabricantes locales como Esaote en Génova. La adopción temprana de PACS habilitados con IA y MRI de 3 T apoya el crecimiento de los procedimientos y mantiene las listas de espera por debajo de los promedios nacionales. Los pacientes transfronterizos de Suiza y Austria añaden volúmenes incrementales.

El centro de Italia, anclado por Roma y Florencia, se beneficia de una combinación equilibrada de hospitales universitarios, instalaciones médicas militares y centros de diagnóstico privado. La región alberga instalaciones emblemáticas de TC de conteo de fotones y PET/MR híbrido, reforzando su papel como corredor de investigación clínica. Las asociaciones público-privadas permiten la inversión conjunta en MRI de alto campo y laboratorios avanzados de ultrasonido, expandiendo el mercado de equipos de diagnóstico por imagen de Italia para ambos sectores.

El sur de Italia y las Islas históricamente se quedan atrás en densidad de modalidades, sin embargo, las asignaciones del PNRR ahora financian reemplazos básicos, implementaciones de RIS/PACS y flotas móviles que dan servicio a las zonas de captación rurales. Las estrategias de los proveedores aquí enfatizan configuraciones de menor costo, garantías extendidas y capacitación de la fuerza laboral que colectivamente amplían la base del mercado de equipos de diagnóstico por imagen de Italia al tiempo que reducen la brecha de atención nacional.

Panorama Competitivo

El mercado de equipos de diagnóstico por imagen de Italia muestra una concentración moderada. Siemens Healthineers, GE HealthCare y Philips suministran conjuntamente la mayoría de las licitaciones multimodalidad, aprovechando carteras de línea completa, centros de servicio locales y divisiones de financiamiento. Siemens registró un crecimiento de ingresos por imagen del 7,6% en el primer trimestre fiscal de 2025, mientras que GE lidera el proyecto de teranóstica Thera4Care financiado por la UE, integrando escáneres SPECT-TC con IA.

Philips invirtió EUR 1.700 millones en I+D y encabezó la tabla de clasificación de la Oficina Europea de Patentes de 2024 con 594 solicitudes de tecnología médica. Su suite de imagen empresarial basada en la nube se lanzó en Europa en 2025, agrupando herramientas de flujo de trabajo de IA que vinculan a los clientes a ecosistemas de suscripción. Canon Medical y Fujifilm compiten en nichos de ultrasonido y TC, a menudo asociándose con distribuidores locales para penetrar en los hospitales comunitarios.

El campeón nacional Esaote sobresale en MRI dedicada y ultrasonido premium. Los especialistas italianos en rayos X Italray y Gilardoni suministran salas DR competitivas en costos, mientras que Bracco aumenta la producción de agentes de contraste en USD 86 millones para salvaguardar las cadenas de suministro. Las palancas competitivas giran cada vez más en torno a la interpretación asistida por IA, los contratos de servicio durante el ciclo de vida y las credenciales de sostenibilidad en lugar de las especificaciones de hardware puras, configurando las prioridades de adquisición en todo el mercado de equipos de diagnóstico por imagen de Italia.

Líderes del Sector de Equipos de Diagnóstico por Imagen de Italia

Fujifilm Holdings Corporation

Siemens Healthineers

Koninklijke Philips N.V.

Esaote SpA

GE HealthCare

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2024: Mindray lanzó el sistema de ultrasonido de radiología premium Resona A20 con transductores de Matriz de Fusión Acústica y herramientas de IA en Italia.

- Junio de 2024: Esaote presentó la plataforma de ultrasonido MyLab E80 para casos complejos.

- Noviembre de 2023: Vein Clinic Brescia implementó el Imabot X de MGI Tech para el escaneo de ultrasonido remoto.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado italiano de equipos de diagnóstico por imagen como todos los sistemas de equipos de capital nuevos que producen imágenes anatómicas o funcionales in vivo, a saber, unidades de rayos X, TC, IRM, ultrasonido, imagen nuclear, fluoroscopia y mamografía, vendidos a hospitales, centros de imagen, centros quirúrgicos ambulatorios y otros usuarios clínicos en toda Italia.

Exclusión del alcance: el software accesorio vendido por separado, los medios de contraste, los contratos de servicio posventa y los servicios de imagen no se contabilizan dentro de la base de ingresos.

Descripción general de la segmentación

- Por Modalidad

- MRI

- Tomografía Computarizada

- Ultrasonido

- Rayos X

- Imagen Nuclear (PET/SPECT)

- Fluoroscopía

- Mamografía

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia

- Gastroenterología

- Ginecología y Obstetricia

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con jefes de departamentos de radiología, ingenieros biomédicos, gerentes de adquisiciones y especialistas en modalidades en Lombardía, Lacio, Emilia-Romaña y Sicilia nos ayudaron a someter a prueba de estrés los supuestos de utilización, los ciclos de reemplazo y los precios de venta promedio. Las breves encuestas en línea con propietarios de centros de imagen privados validaron los nichos de crecimiento que eran invisibles en los datos de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos de acceso público del ISTAT, el registro de dispositivos médicos del Ministerio de Salud, las estadísticas comerciales de Eurostat y los Datos de Salud de la OCDE, que proporcionaron volúmenes de referencia de envíos, adquisiciones y procedimientos. Información adicional provino de las Sociedades de Radiología e Imagen de Italia, revistas revisadas por pares como European Radiology, y avisos de licitación capturados a través del servicio de pago Tenders Info. Los archivos de empresas en CONSOB, los comunicados de prensa y los registros de importación en Volza ofrecieron contexto de precios y competencia. Estos ejemplos ilustran, en lugar de agotar, las fuentes secundarias consultadas; numerosas otras referencias públicas y de pago informaron nuestra perspectiva.

Dimensionamiento del mercado y pronóstico

Reconstruimos la demanda nacional a través de un modelo descendente que vincula los inventarios de la base instalada, la edad de reemplazo promedio y las nuevas compras financiadas por el NRRP con los flujos anuales de equipos, que luego se escalan en valor mediante curvas de ASP verificadas. Las verificaciones ascendentes específicas, las consolidaciones de proveedores para TC e IRM, y las verificaciones de canales para ultrasonido sirvieron como barreras de control. Las variables clave incluyen: 1) desembolso de capital del NRRP por modalidad, 2) población de edad >=65, 3) crecimiento de procedimientos de imagen en oncología y cardiología, 4) deflación del ASP específica por modalidad, y 5) trayectorias del tipo de cambio euro-dólar. Una regresión multivariada de la demanda de unidades frente a indicadores demográficos y de gasto sustenta el pronóstico, con análisis de escenarios que amortiguan los shocks de política o de divisas. Las brechas de datos sobre volúmenes del sector privado se cubrieron con extrapolaciones moderadas a partir de clínicas de muestra e índices de producción de servicios del ISTAT.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a líneas históricas de comercio y producción, revisión por pares de un analista senior y una verificación de anomalías entre herramientas. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como licitaciones importantes o cambios en el reembolso. Antes de la publicación, un analista vuelve a ejecutar la extracción de datos más reciente para garantizar que los clientes reciban la línea de base más actualizada.

Por qué nuestra línea de base del mercado italiano de equipos de diagnóstico por imagen merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de modalidades, convenciones de precios y cadencias de actualización.

Los principales impulsores de las brechas incluyen: algunos estudios agrupan solo hardware digital, omiten el ultrasonido portátil o aplican curvas de ASP globales sin los descuentos de licitación italianos; otros congelan supuestos de planes de compra previos al NRRP, mientras que el caso base de Mordor incorpora el presupuesto de actualización de EUR 1.18 mil millones y la participación geriátrica del 24 por ciento que impulsa la demanda multimodalidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1.43 B (2025) | Mordor Intelligence | - |

| USD 0.98 B (2024) | Regional Consultancy A | excluye rayos X móviles y ultrasonido portátil; utiliza precios de lista y no precios de licitación |

| USD 0.88 B (2024) | Trade Journal B | proyecta solo modalidades digitales e ignora el reemplazo del backlog financiado por el NRRP |

En resumen, al anclar los ingresos a licitaciones verificadas, triangular con la opinión de expertos y revisar los modelos cada año, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué medida gubernamental es más influyente en la renovación de la flota de diagnóstico por imagen de Italia?

El Plan Nacional de Recuperación y Resiliencia está canalizando fondos dedicados hacia los hospitales públicos, impulsando el rápido reemplazo de escáneres obsoletos por sistemas digitalmente conectados y preparados para IA.

¿Qué tecnologías de imagen están experimentando la adopción clínica más rápida gracias a la inteligencia artificial?

Las plataformas de MRI y TC integradas con algoritmos automatizados de posprocesamiento y triaje están ganando terreno, ya que los departamentos de radiología buscan acortar los tiempos de entrega de informes y aumentar la confianza diagnóstica.

¿Cómo están cambiando las unidades de imagen móviles y de mano la gestión diaria de los pacientes?

El ultrasonido portátil y los carros de rayos X móviles permiten a los médicos realizar exámenes a la cabecera del paciente o en los servicios de urgencias, reduciendo los traslados de pacientes, facilitando los protocolos de control de infecciones y permitiendo decisiones de tratamiento más rápidas.

¿Por qué los centros de diagnóstico privados están expandiendo su presencia en toda Italia?

Los tiempos de espera más cortos para las citas, los horarios de apertura flexibles y las experiencias personalizadas para el paciente están atrayendo derivaciones de las concurridas salas de radiología hospitalaria, alentando a los operadores privados a abrir sitios adicionales.

¿De qué manera la escasez de radiólogos está configurando las compras de equipos?

Los hospitales prefieren escáneres con automatización integrada, compatibilidad con lectura remota y software de apoyo a la decisión para maximizar la productividad y ayudar a los médicos sobrecargados a manejar el creciente volumen de exámenes.

¿Qué impacto tienen las tarifas nacionales uniformes en el acceso regional a la imagen?

Las tasas de reembolso estandarizadas están nivelando el campo de juego entre las provincias del norte y del sur, impulsando a los proveedores en áreas desatendidas a invertir en equipos modernos y ampliar la capacidad de servicio.

Última actualización de la página el: