Tamaño y Participación del Mercado de Energía en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

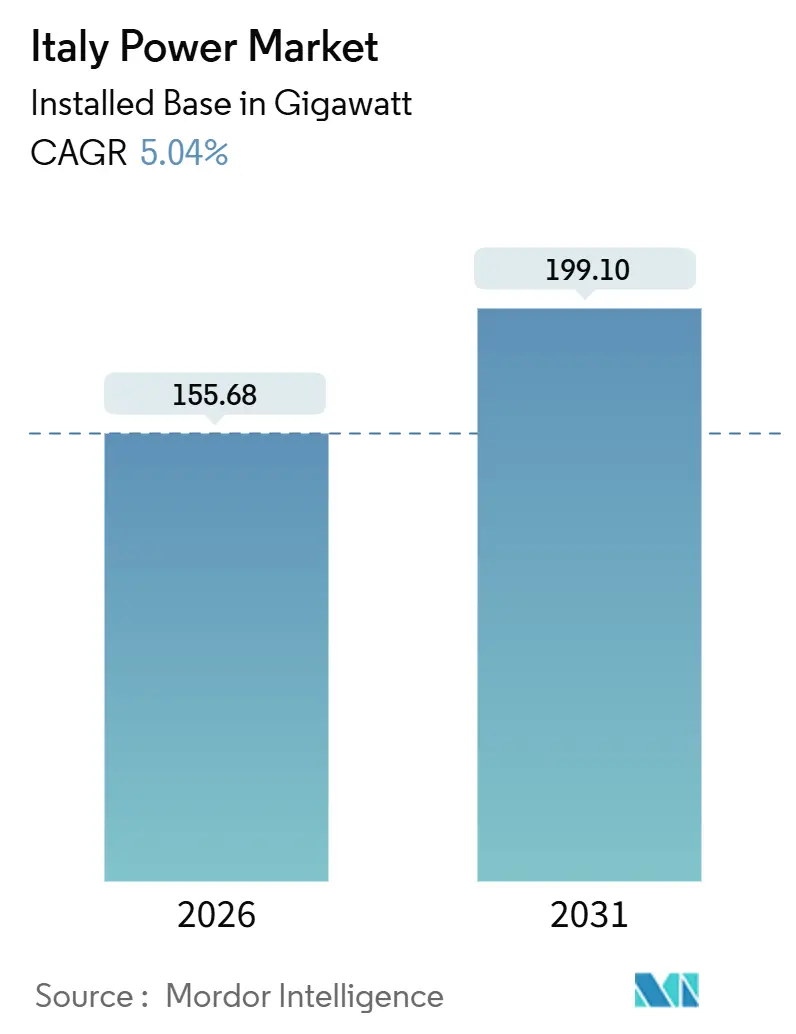

| Volumen del Mercado (2026) | 155.68 gigavatio |

| Volumen del Mercado (2031) | 199.10 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía en Italia por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía en Italia, en términos de base instalada, crezca de 155,68 gigavatios en 2026 a 199,10 gigavatios en 2031, a una CAGR del 5,04% durante el período de pronóstico (2026-2031).

Esta perspectiva está anclada en la aceleración de las incorporaciones de energías renovables, la eliminación progresiva de las centrales de carbón y un plan de actualización de la red de transmisión de entre 16.500 y 23.000 millones de EUR que tiene como objetivo duplicar la capacidad de intercambio transfronterizo por encima de los 30 GW.[1]Terna S.p.A., "Plan de Desarrollo 2024-2034," terna.it Los promotores se apresuran a asegurar el acceso a la red en Apulia y Sicilia, donde la simplificación de los procedimientos de autorización ha reducido los ciclos de aprobación a meses; sin embargo, los riesgos de congestión siguen siendo elevados y ya han generado penalizaciones por curtailment superiores al 8% de la producción potencial en 2024.[2]Autorità di Regolazione per Energia Reti e Ambiente, "Informe Anual 2025," arera.it El gas natural sigue alimentando aproximadamente el 50% de la generación y, dada una exposición a las importaciones del 90%, crea una vulnerabilidad ante las perturbaciones de precios geopolíticas, a pesar de los nuevos terminales de GNL y la diversificación de gasoductos. El almacenamiento está escalando rápidamente: la primera subasta MACSE de Terna en 2024 adjudicó 2,3 GW de baterías a escala de red, lo que señala un giro estructural desde las plantas de gas de punta hacia tecnologías de iones de litio y de flujo que capturan diferenciales en el mercado del día anterior y suministran servicios auxiliares.

Conclusiones Clave del Informe

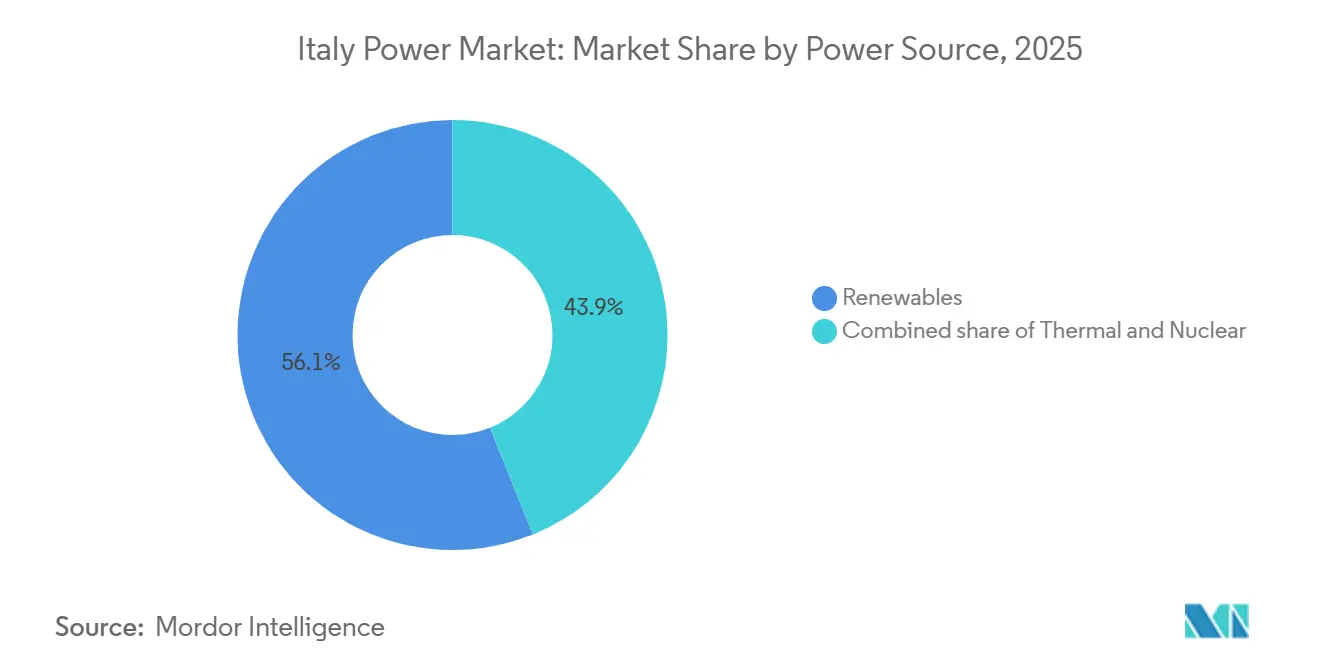

- Por fuente de energía, las renovables representaron el 56,1% de la participación del mercado de energía en Italia en 2025 y avanzan a una CAGR del 8,9% hasta 2031.

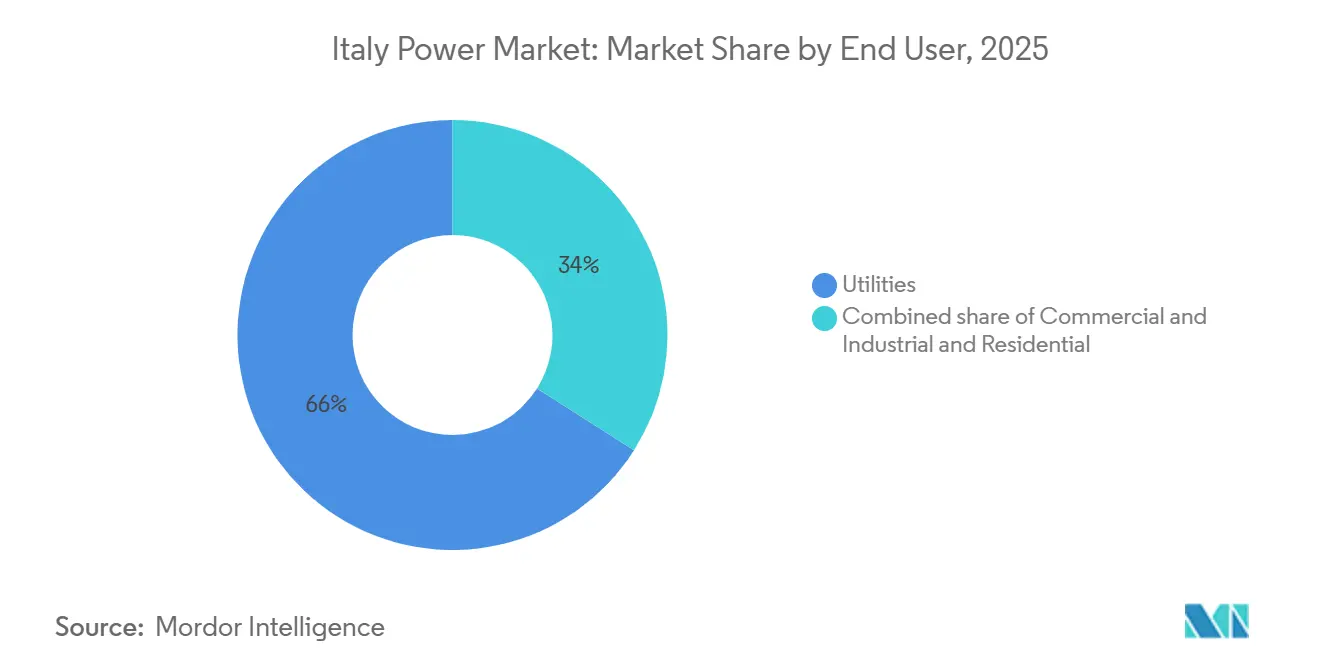

- Por usuario final, el segmento de servicios públicos controló el 66% de la participación del mercado de energía en Italia en 2025 y se expande a una CAGR del 6,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reformas Aceleradas de Autorización bajo el Decreto Legislativo 199/2021 | +1.2% | Nacional, con mayor adopción en las regiones del sur (Apulia, Sicilia, Calabria) | Mediano plazo (2-4 años) |

| Subastas del Mercado de Capacidad de Baterías a Escala de Red (Terna) | +0.8% | Nacional, concentrado en zonas de alta congestión (Apulia, Sicilia) | Corto plazo (≤ 2 años) |

| Eliminación del Carbón para 2025 Creando una Brecha de Capacidad | +0.9% | Nacional, aguda en Cerdeña y zonas continentales dependientes del carbón | Corto plazo (≤ 2 años) |

| Proyectos HVDC Financiados por REPowerEU (Enlace Tirreno) | +0.6% | Corredor Cerdeña-continente, con efectos secundarios en el enlace Sicilia-Túnez | Largo plazo (≥ 4 años) |

| Auge de los PPA Corporativos entre Grandes Empresas de Lujo y Bienes de Consumo Masivo | +0.5% | Nacional, concentrado en las regiones industriales del norte (Lombardía, Véneto, Emilia-Romaña) | Mediano plazo (2-4 años) |

| Estímulo del Superbonus 110% para Instalaciones Fotovoltaicas en Tejados | +0.4% | Nacional, con mayor adopción en las zonas del norte con alta tasa de propiedad de vivienda | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reformas Aceleradas de Autorización bajo el Decreto Legislativo 199/2021

El Decreto Legislativo 199/2021 redujo los ciclos de aprobación de proyectos solares y eólicos terrestres de más de dos años a aproximadamente seis meses para proyectos de menos de 10 MW, mientras que el Decreto 190/2024 amplió la vía rápida al repotenciamiento y a las configuraciones híbridas de almacenamiento. Entre 2024 y principios de 2025 se presentaron más de 15 GW de solicitudes, concentradas en Apulia, Sicilia y Calabria, donde la calidad del recurso es mayor. El poder de veto municipal por motivos paisajísticos sigue ralentizando los proyectos en zonas patrimoniales, creando disparidades regionales incluso cuando Italia se alinea con su objetivo de 131 GW de energías renovables a escala de la UE. La ejecución exitosa depende ahora de actualizaciones sincronizadas de la red de transmisión que absorban los flujos intermitentes sin incrementar el curtailment. Los participantes del mercado que naveguen primero los riesgos de planificación local pueden asegurar nodos de red escasos y consolidar retornos de ventaja de primer movimiento.

Subastas del Mercado de Capacidad de Baterías a Escala de Red (MACSE)

La subasta MACSE de Terna en 2024 adjudicó 2,3 GW de contratos de disponibilidad a 10 años, creando el primer conjunto de ingresos dedicado al almacenamiento en el mercado de energía en Italia. Los proyectos ganadores, principalmente sistemas de iones de litio de 50 MW coubicados con parques solares en Apulia y Sicilia, abordan el exceso de oferta al mediodía y los picos vespertinos, donde los diferenciales de precios superaron los 100 EUR/MWh en el verano de 2025. El modelo dejó de lado las propuestas de almacenamiento por bombeo que requieren varios años de construcción y, en cambio, favoreció las baterías modulares desplegables en 18 meses. Se espera que la subasta de Terna en 2026 introduzca una categoría de seis a ocho horas, abriendo oportunidades para baterías de flujo y almacenamiento de aire comprimido. Los promotores de proyectos tempranos obtienen una doble ventaja del arbitraje y los pagos por capacidad, al tiempo que protegen los activos solares del curtailment, lo que refuerza la bancabilidad de los proyectos en un entorno de financiación ajustado.

Eliminación del Carbón para 2025 Creando una Brecha de Capacidad

Las centrales de carbón continentales con un total de 5,7 GW se retirarán a finales de 2025, y las unidades sardas seguirán en 2029 una vez que el Enlace Tirreno esté energizado. La salida acelera la descarbonización: la generación renovable alcanzó el 49% en 2024, pero estrecha los márgenes de reserva durante los períodos de baja producción renovable, lo que lleva a Terna a contratar 11,5 GW de capacidad de Enel y otros en la subasta de 2025. Las unidades de gas cubrirán la brecha, aunque la volatilidad del precio del GNL sigue siendo una amenaza, lo que subraya la necesidad de escalar el almacenamiento y la respuesta a la demanda. Los inversores que puedan monetizar los servicios de flexibilidad se beneficiarán del aumento de la volatilidad de los diferenciales de pico hasta que las baterías a gran escala alcancen una masa crítica después de 2027.

Proyectos HVDC Financiados por REPowerEU (Enlace Tirreno)

El Enlace Tirreno, de 3.700 millones de EUR y 1.000 MW, inició obras en enero de 2025 con 500 millones de EUR de cofinanciación de la UE y está previsto que entre en servicio en 2027-2028. Prysmian está fabricando 480 km de cable submarino de polietileno reticulado (XLPE) y mantendrá el activo durante 25 años, capturando ingresos de posventa a largo plazo.[3]Prysmian Group, "Contrato de Cable del Enlace Tirreno," prysmiangroup.com Una vez en línea, el enlace permite a Cerdeña importar el excedente de energías renovables del continente, lo que posibilita el cierre de las últimas unidades de carbón de la isla y reduce el despacho de plantas de punta diésel, que alcanzó el 15% de la demanda estival en 2024. Los largos plazos de ejecución ilustran por qué los beneficios del HVDC se materializan solo después de 2027; sin embargo, asegurar la aceptación social de forma temprana consolida una capacidad de interconexión estratégica crítica para los objetivos de energías renovables de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la Red en Apulia y Sicilia (Retrasos ≥36 meses) | -0.7% | Sur de Italia (Apulia, Sicilia, Calabria) | Corto plazo (≤ 2 años) |

| Exposición a las Importaciones de Gas ante Perturbaciones Geopolíticas (≈90%) | -0.5% | Nacional, aguda durante la temporada de calefacción invernal | Mediano plazo (2-4 años) |

| Infrarealización de la Licitación de Energía Eólica Offshore (Adriático) | -0.3% | Regiones costeras del Mar Adriático (Apulia, Abruzzo, Marcas) | Mediano plazo (2-4 años) |

| Litigios de Autorización por Motivos Paisajísticos para Parques Eólicos | -0.4% | Zonas sensibles al patrimonio (Toscana, Umbría, Sicilia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red en Apulia y Sicilia (Retrasos ≥36 Meses)

Apulia y Sicilia albergan más del 40% de la cartera de proyectos renovables; sin embargo, los corredores de 150 kV diseñados para flujos de norte a sur experimentan ahora sobrecargas inversas que generaron un curtailment del 8% en 2024, costando a los productores más de 200 millones de EUR en ingresos perdidos. Las solicitudes de conexión presentadas en 2023 enfrentan retrasos de ≥36 meses mientras las subestaciones esperan refuerzo, lo que obliga a los promotores a aceptar acuerdos interrumpibles que trasladan el riesgo de curtailment a la economía de los proyectos. El plan Hypergrid de Terna, de 11.000 millones de EUR, reconductorará las líneas del sur e instalará sensores de clasificación dinámica para 2034; sin embargo, los cuellos de botella intermedios amenazan con ralentizar la CAGR renovable prevista del 8,9%, a menos que los pagos temporales de capacidad o los inversores formadores de red mitiguen el riesgo.

Exposición a las Importaciones de Gas ante Perturbaciones Geopolíticas

A pesar de la incorporación de gasoductos argelinos y azerbaiyanos y de unidades flotantes de GNL en Piombino y Rávena, Italia sigue importando aproximadamente el 90% de su gas, lo que vincula los precios de la energía a la volatilidad del hub TTF, que superó los 50 EUR/MWh durante el invierno de 2024-2025. Las retiradas del carbón profundizan la dependencia de las unidades de ciclo combinado, por lo que cualquier déficit de suministro obliga a incorporar costosos cargamentos de GNL en el orden de mérito. Las tarifas para los hogares sin cobertura aumentaron entre un 15% y un 20% a principios de 2025, y los picos de precios prolongados podrían frenar la CAGR del 5,04% del mercado de energía en Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Renovables Superan la Sustitución Térmica

Las energías renovables representaron el 56,1% de la capacidad instalada en 2025, la mayor porción del mercado de energía en Italia, y se proyecta que crezcan a una CAGR del 8,9% hasta 2031. La capacidad solar aumentó en 5,3 GW en 2023, impulsando el tamaño del mercado de energía en Italia para la energía solar por encima de los 30 GW; los proyectos a escala de servicios públicos en Apulia y Sicilia contribuyeron con más del 60% de esa expansión. La retirada del carbón elimina 5,7 GW para 2025, consolidando la energía solar y la eólica terrestre como principales sustitutos, aunque los cuellos de botella en la red podrían moderar el impulso. La energía eólica offshore sigue siendo marginal hasta 2028, y la expansión hidroeléctrica está limitada por las Directivas Marco del Agua de la UE, lo que restringe las opciones de diversificación.

La hidroeléctrica sigue aportando 19 GW de activos de embalse y de pasada, la geotérmica añade aproximadamente 800 MW en Toscana, y la biomasa más residuos cuenta con 4 GW, lo que otorga a Italia una de las carteras de energías renovables más diversificadas de Europa. Las turbinas de gas de ciclo combinado, actualmente con 50 GW, operarán cada vez más en despacho oscilante para cubrir los períodos de escasez renovable. Las plantas de gas de ciclo abierto de punta están siendo reconvertidas en condensadores síncronos, y no hay ningún programa nuclear en discusión. En conjunto, el auge renovable sustenta la descarbonización a largo plazo, pero aumenta la urgencia de la entrega de almacenamiento y HVDC para que el mercado de energía en Italia pueda absorber los flujos variables sin riesgo sistémico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos se Consolidan pero los PPA Comerciales e Industriales Aumentan

Los servicios públicos controlaron el 66% de la capacidad instalada y la absorción de electricidad en 2025, la participación dominante del mercado de energía en Italia. Su segmento se expande a una CAGR del 6,7% a medida que contratan energías renovables a escala de red y contratos de mercado de capacidad de baterías que estabilizan los flujos de caja. Los servicios públicos aseguraron la mayor parte de los 2,3 GW de adjudicaciones MACSE en 2024, combinando baterías con parques solares para mitigar el curtailment que socava los ingresos en el mercado libre en el sur de Italia.

Los compradores comerciales e industriales siguen representando una porción menor del tamaño del mercado de energía en Italia, pero están creciendo rápidamente a través de PPA corporativos de 10 a 50 MW con precios por debajo de los 60 EUR/MWh, superando las tarifas minoristas durante los picos de precios del gas. Las casas de lujo, las empresas de bienes de consumo masivo y los operadores de centros de datos están anclando carteras de energías renovables de múltiples GW y obligando a los servicios públicos a evolucionar sus modelos de negocio minoristas. La demanda residencial, impulsada por el auge del Superbonus solar más almacenamiento, ahora contribuye con una capa de generación distribuida que cubre hasta el 70% del consumo anual del hogar para las viviendas participantes, comprimiendo los márgenes de los servicios públicos pero ampliando el conjunto de plantas de energía virtuales despachables a medida que se extiende la adopción de baterías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las regiones del sur, lideradas por Apulia y Sicilia, albergan más del 40% de las solicitudes de energías renovables, lo que refleja una irradiancia solar superior y una mayor calidad del recurso eólico terrestre.[4]: Autorità di Regolazione per Energia Reti e Ambiente, "Estadísticas de Demanda Regional," arera.it Estas regiones también soportan la mayor parte del curtailment, lo que subraya por qué Terna ha reservado 11.000 millones de EUR para la reconductorización Hypergrid, que aumentará la capacidad de transferencia de sur a norte en un 50% una vez completada después de 2030. El tamaño del mercado de energía en Italia atribuible al sur del país está preparado para crecer con mayor rapidez hasta 2031, siempre que el alivio de la congestión se mantenga según lo previsto.

Los centros industriales del norte, Lombardía, Véneto y Emilia-Romaña, consumen más del 45% de la electricidad nacional, lo que los convierte en terreno fértil para los PPA corporativos que cubren las tarifas volátiles. Dado que los recursos solares y eólicos locales son más débiles, las empresas importan energía verde del sur, aceptando el riesgo de base en las tarifas de red hasta que surjan los refuerzos HVDC hacia el norte. La adopción de instalaciones fotovoltaicas en tejados es más alta aquí gracias al Superbonus, lo que aplana la demanda al mediodía y altera la dinámica de la curva de carga que los servicios públicos deben incorporar en las tarifas minoristas.

Las islas presentan dinámicas distintas. La salida del carbón de Cerdeña depende de que el Enlace Tirreno entre en servicio en 2028; hasta entonces, las derogaciones permiten una quema limitada de carbón para mantener la estabilidad de la red. Sicilia, ya un centro de energías renovables orientado a la exportación, ganará redundancia de interconexión a través del enlace, lo que permitirá una mayor penetración renovable y reducirá el riesgo de curtailment. En conjunto, las islas ilustran cómo el HVDC y el almacenamiento son fundamentales para equilibrar la porción archipelágica del mercado de energía en Italia sin comprometer la fiabilidad.

Panorama Competitivo

Italia alberga una cartera de generación moderadamente consolidada: los cinco principales productores, Enel, Edison, A2A, ERG y Acea, controlan aproximadamente el 60% de la capacidad, mientras que participantes internacionales como RWE, Iberdrola y ENGIE están ampliando sus carteras solares a escala de servicios públicos en el sur. La integración vertical de Enel es distintiva; su planta de células 3Sun en Sicilia alcanzará una producción anual de 3 GW en 2026, capturando márgenes de fabricación además de los de generación y venta minorista. Esto posiciona a Enel para capitalizar las preferencias de contenido doméstico de la UE bajo la Ley de Industria de Cero Emisiones Netas y añade apalancamiento de seguridad de suministro frente a las importaciones de paneles asiáticos.

El posicionamiento estratégico gira en torno a las ofertas en el mercado de capacidad, la coubicación de baterías y los PPA a largo plazo. Enel, A2A y ERG ganaron la mayoría de los contratos MACSE, asegurando un flujo de ingresos estable y mitigando el curtailment solar. Edison y RWE formaron una empresa conjunta para 500 MW de energía eólica terrestre en Basilicata y Calabria, lo que señala un giro desde los activos de gas heredados hacia energías renovables de tramitación rápida que se acogen al Decreto 190/2024. Promotores más pequeños como Renantis y Sonnedix persiguen modelos agrivoltaicos e híbridos que eluden los nodos congestionados combinando baterías y energía solar detrás de un único punto de interconexión.

Los proveedores de equipos compiten en diferenciación tecnológica. Vestas está repotenciando los parques eólicos de principios de la década de 2000 con turbinas de 4 a 5 MW que aumentan la producción del emplazamiento hasta en un 50%, mientras que Prysmian asegura pedidos de cables a largo plazo vinculados al presupuesto HVDC de Terna, incorporando ingresos de tipo anualidad a través de contratos de mantenimiento a 25 años. A medida que la energía eólica offshore flotante madura, Siemens Gamesa y Hexicon están probando diseños de plataformas adecuados para profundidades de 50 metros frente a la costa del Tirreno, aunque la intensidad del gasto de capital sigue limitando la escala a corto plazo.

Líderes de la Industria de Energía en Italia

Enel SpA

Edison SpA

A2A SpA

ERG SpA

Terna SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ENGIE ha firmado un Acuerdo de Compra de Energía (PPA) de energías renovables a 15 años con Apple, subrayando su compromiso de acelerar la adopción de soluciones de energía verde a través de una amplia gama de tecnologías a gran escala. Como parte de este acuerdo, ENGIE establecerá dos parques eólicos (74 MW), llevará a cabo el repotenciamiento de un parque eólico (11 MW) y pondrá en marcha dos plantas agrivoltaicas (88 MW).

- Septiembre de 2025: La agencia energética de Italia, Gestore dei Servizi Energetici (GSE), ha puesto en marcha la segunda subasta solar en el marco del programa transitorio FER X, el nuevo mecanismo de incentivos del país para las energías renovables.

- Julio de 2025: La agencia energética de Italia, Gestore dei Servizi Energetici (GSE), ha iniciado una licitación destinada a facilitar la instalación de aproximadamente 50 MW de capacidad fotovoltaica (FV) flotante.

- Abril de 2025: Gestore dei Servizi Energetici (GSE), la agencia energética de Italia, ha reservado 323 millones de EUR para la segunda licitación agrivoltaica del país, aprovechando los fondos sobrantes de la primera ronda, que concluyó en diciembre de 2024. Los licitadores tienen hasta el 30 de junio para presentar sus propuestas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado eléctrico de Italia como la suma de todos los activos de generación a escala de servicios públicos y de uso cautivo ubicados físicamente en el país; la capacidad se expresa en gigavatios de potencia instalada neta y abarca plantas térmicas, hidroeléctricas, eólicas, solares, geotérmicas y de bioenergía. La electricidad importada a través de interconectores queda excluida de la línea base, aunque su impacto se trata en el modelado de la demanda.

Exclusión del alcance: El hardware de transmisión y distribución, los servicios minoristas de energía y los conjuntos auxiliares de respaldo por debajo de 1 MW quedan fuera de este dimensionamiento.

Descripción general de la segmentación

- Por Fuente de Energía

- Térmica (Carbón, Gas Natural, Petróleo y Diésel)

- Nuclear

- Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Maremotriz)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

- Por Nivel de Voltaje de Transmisión y Distribución (Análisis Cualitativo únicamente)

- Transmisión de Alta Tensión (Por encima de 230 kV)

- Subtransmisión (69 a 161 kV)

- Distribución de Media Tensión (13,2 a 34,5 kV)

- Distribución de Baja Tensión (Hasta 1 kV)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a planificadores de redes, gerentes de IPP, ingenieros de servicio de OEM y asesores de política energética en Lombardía, Sicilia y Lacio. Estas conversaciones validaron las fechas de retiro, la evolución promedio de la tasa de calor y los plazos de construcción realistas, cubriendo las brechas que la investigación documental por sí sola dejó abiertas.

Investigación documental

Comenzamos con conjuntos de datos públicos de los boletines mensuales de capacidad de Terna, los balances energéticos de Eurostat, la Información de Electricidad de la IEA y los archivos de transparencia de ENTSO-E, que proporcionaron cifras confiables a nivel de planta o de tecnología. Los informes financieros de generadores cotizados en bolsa, los proyectos de ley de energía parlamentarios y artículos de prensa de renombre como Il Sole 24 Ore ayudaron a rastrear retrasos en la puesta en servicio e inflexiones de política. D&B Hoovers y Dow Jones Factiva, dos de las bases de datos de pago de Mordor, suministraron registros históricos de inversión e interrupciones. Las fuentes citadas son ilustrativas; se examinaron, etiquetaron y archivaron muchas más fuentes para realizar verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con la capacidad verificada por Terna por tecnología para 2024; las adiciones y retiros se incorporan hasta 2030 utilizando los proyectos anunciados en cartera, los retrasos promedio de permiso a COD y las mejoras esperadas en el factor de capacidad. Las cifras objetivo se reconcilian luego con una consolidación ascendente muestreada de las placas de identificación de grandes plantas y verificaciones de canal para ajustar los totales. Variables clave como las adjudicaciones de subastas de energías renovables, los costos de despacho indexados al precio del gas y las longitudes de la cola de conexión a la red impulsan las variaciones de escenarios que alimentan un pronóstico ARIMA de adiciones netas anuales, el cual fue revisado por nuestros expertos en el dominio antes de su consolidación.

Ciclo de validación de datos y actualización

Los resultados pasan por paneles de varianza que señalan desviaciones frente a los promedios regionales de la IEA y las revisiones trimestrales de Terna; las anomalías desencadenan una revisión secundaria por parte de un analista. Los informes se actualizan cada año, y los cambios materiales en las políticas generan actualizaciones intermedias para que los clientes siempre reciban nuestra visión calibrada más reciente.

Por qué la línea base del mercado eléctrico de Italia de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes límites de alcance, unidades de valoración y frecuencias de actualización. Nuestro riguroso marco basado en capacidad, actualizado anualmente, minimiza esas discrepancias.

Los principales factores de brecha incluyen competidores que valoran los ingresos en lugar de la capacidad física, que omiten activos de almacenamiento por bombeo o que aplican conversiones de divisas estáticas que distorsionan las tendencias euro-dólar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 137,53 GW (2024) | Mordor Intelligence | - |

| 136,80 GW (2024) | Consultoría Regional A | Excluye el almacenamiento por bombeo transfronterizo y el CHP cautivo |

| USD 105,6 B (2024) | Consultoría Global B | Rastrea ingresos por ventas, no capacidad instalada; supuestos de precios no revelados |

| USD 27,6 B (2024) | Revista Especializada C | Utiliza únicamente el precio mayorista promedio; cobertura limitada de la cadena de valor |

Estos contrastes demuestran que el modelo de múltiples variables anclado en la capacidad de Mordor ofrece una línea base equilibrada y transparente que los tomadores de decisiones pueden rastrear y replicar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energía en Italia?

La capacidad instalada es de 155,68 GW en 2026 y está previsto que alcance 199,10 GW en 2031.

¿Qué segmento tiene la mayor participación en el mercado de energía en Italia?

Las energías renovables lideraron con el 56,1% de la capacidad en 2025 y continúan expandiéndose con mayor rapidez.

¿A qué velocidad crecerá el segmento de servicios públicos?

Se prevé que la absorción por parte de los servicios públicos se expanda a una CAGR del 6,7% hasta 2031, a medida que aumenten los ingresos por mercado de capacidad y almacenamiento.

¿Qué papel desempeñan las baterías en la combinación energética de Italia?

Las baterías a escala de red obtuvieron 2,3 GW de contratos MACSE a diez años en 2024, proporcionando flexibilidad para integrar energías renovables intermitentes.

¿Cuándo abandonará Cerdeña definitivamente la generación de carbón?

Las últimas unidades de carbón están programadas para cerrar en 2029, una vez que el cable HVDC del Enlace Tirreno esté operativo.

Última actualización de la página el: