Tamaño y Participación del Mercado de Energías Renovables de Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

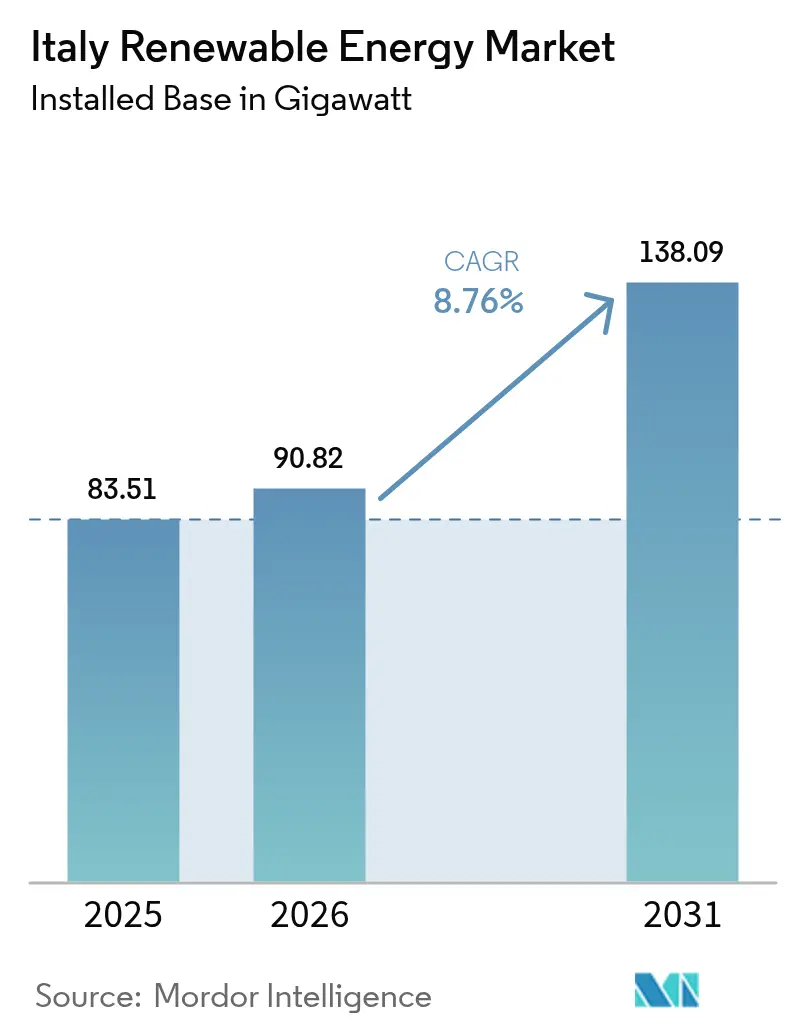

| Tamaño del mercado en el año base (2025) | 83.51 gigavatio |

| Volumen del Mercado (2026) | 90.82 gigavatio |

| Volumen del Mercado (2031) | 138.09 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 8.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energías Renovables de Italia por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de Italia en 2026 se estima en 90,82 gigavatios, creciendo desde el valor de 2025 de 83,51 gigavatios, con proyecciones para 2031 que muestran 138,09 gigavatios, creciendo a una CAGR del 8,76% durante el período 2026-2031.

La abundante financiación del Plan Nacional de Recuperación y Resiliencia, los mandatos de la UE Pacto Verde para 2055 (Objetivo 55), y un ecosistema prosumidor en maduración están anticipando las carteras de proyectos, mientras que los costes nivelados de electricidad fotovoltaica en descenso mantienen la energía solar competitiva frente a la generación a gas. Las empresas de servicios públicos están ampliando plantas solares conectadas a la red co-ubicadas con baterías para captar las primas tarifarias del Decreto FER-X, y los acuerdos corporativos de compra de energía están llevando a los compradores comerciales e industriales hacia contratos renovables a largo plazo. La energía eólica flotante marina está emergiendo en aguas de más de 50 m de profundidad donde las cimentaciones fijas no son viables, y las regiones del norte recurren a la bioenergía y la pequeña hidroeléctrica para atender las cargas industriales. La congestión de la red en el Sur, la dependencia de la importación de módulos y los prolongados procesos de otorgamiento de permisos siguen siendo los principales obstáculos; sin embargo, la caída de los costes de equipos solares y los incentivos al almacenamiento continúan sosteniendo el impulso inversor.

Conclusiones Clave del Informe

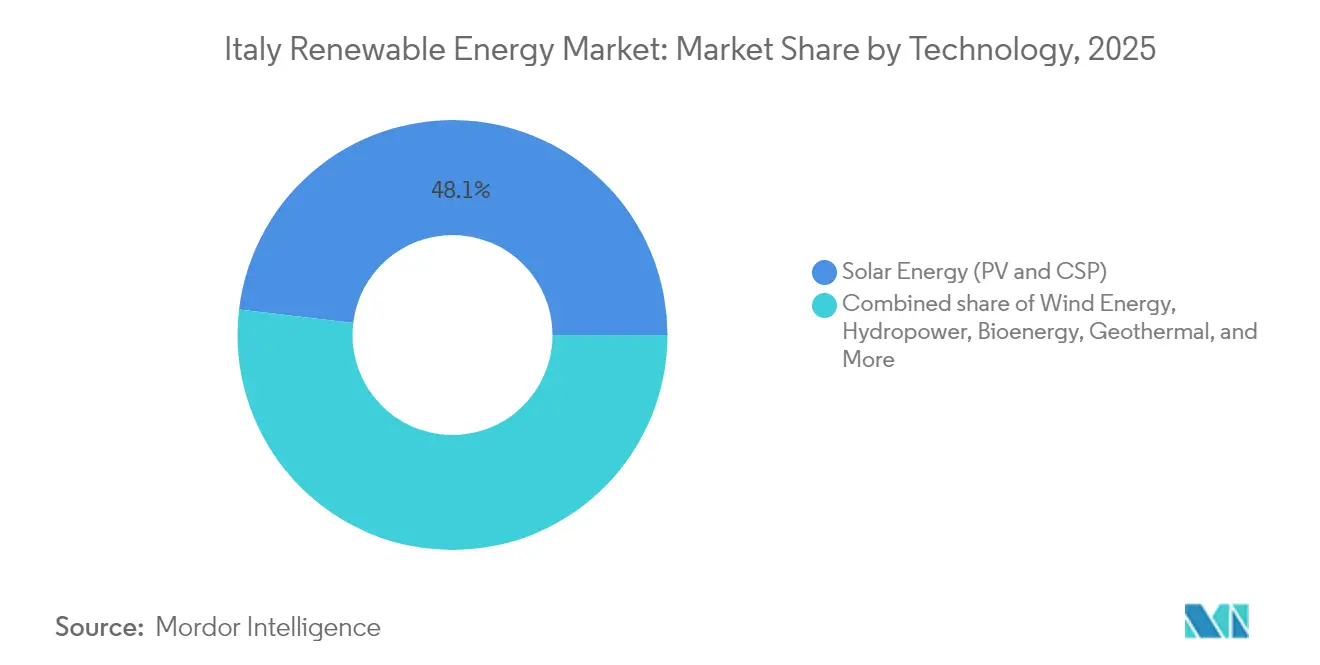

- Por tecnología, la energía solar representó el 48,10% de la participación del mercado de energías renovables de Italia en 2025 y se proyecta que registre una CAGR del 13,45% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron una participación del 59,05% del tamaño del mercado de energías renovables italiano en 2025 y se espera que avancen a una CAGR del 10,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energías Renovables de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de financiación del PNRR | +2.5% | Regiones del Sur | Mediano plazo (2-4 años) |

| Mandato UE Objetivo 55 | +2.0% | Nacional | Largo plazo (≥ 4 años) |

| Comunidades de energía prosumidora | +1.0% | Regiones del Norte | Mediano plazo (2-4 años) |

| Zonas de energía eólica flotante marina | +1.5% | Sur costero e Islas | Largo plazo (≥ 4 años) |

| Incentivos a la co-ubicación de almacenamiento | +1.2% | Zonas con congestión de red | Corto plazo (≤ 2 años) |

| Caída del LCOE fotovoltaico | +1.8% | Sur de alta irradiación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Financiación del PNRR

El Plan Nacional de Recuperación y Resiliencia (PNRR) asigna 25.360 millones de euros directamente a proyectos de transición energética, desembolsando fondos a través de subastas competitivas y subvenciones concesionales que reducen el coste medio ponderado del capital para nuevos proyectos. El addendum REPowerEU de diciembre de 2023 añade otros 2.900 millones de euros, destinados a la digitalización de la red y a las energías renovables a escala de servicios públicos. Hasta la fecha, se han asignado 43.000 millones de euros, equivalentes al 22% del total de recursos del PNRR, a promotores de proyectos, con un gasto que se espera que se acelere hasta el plazo límite de 2026 a medida que las reformas de permisos despejen los retrasos acumulados. Las provincias del Sur y las islas son prioritarias porque la histórica falta de inversión creó brechas de transmisión que ahora coinciden con la mayor irradiación solar de Italia. Los promotores de proyectos obtienen así una puntuación preferencial en las subastas cuando ubican activos en regiones con desarrollo económico limitado.[1]Agencia Internacional de la Energía, "Italy's Recovery and Resilience Plan", iea.org

Mandato UE Objetivo 55

El paquete Fit-for-55 exige que Italia alcance una participación renovable del 40,5% en el consumo final de energía para 2030, equivalente a aproximadamente 131 GW de capacidad, incluyendo 80 GW de energía fotovoltaica, lo que refuerza la trayectoria de crecimiento de la energía solar. Los hitos vinculantes amplían los horizontes de inversión más allá de los plazos típicos de financiación de proyectos y penalizan el incumplimiento, garantizando calendarios de construcción agresivos. Dado que la electricidad renovable impulsa la descarbonización en calefacción, refrigeración y transporte, los generadores pueden monetizar las garantías de origen y los precios del carbono en múltiples sectores. Con la electricidad renovable representando ya el 41% de la demanda nacional en 2024, Italia está explorando actualmente contratos de exportación de energía transfronterizos que aprovechan las interconexiones previstas con Austria y Eslovenia.[2]Servicio de Investigación del Parlamento Europeo, "Fit-for-55 en Italia," europarl.europa.eu

Comunidades de Energía Prosumidora

Las Comunidades de Energía Renovable (CER) de Italia permiten que hasta 30.000 residentes compartan virtualmente el excedente de energía dentro de la misma subestación primaria. Una prima de 20 años de entre 60 y 120 EUR/MWh sobre la energía consumida conjuntamente, más deducciones del impuesto sobre la renta del 50% durante 10 años, genera tasas internas de retorno atractivas para los hogares y los municipios. Las enmiendas en vigor desde 2025 desvinculan la membresía de la proximidad geográfica, permitiendo a los usuarios industriales co-optimizar la carga con la generación residencial. Si bien el Norte lidera la adopción debido a las mayores tarifas minoristas y una cultura cooperativa, las provincias del Centro están ahora agilizando los procedimientos de permisos para atraer fondos de inclusión social de la UE vinculados a las CER.

Zonas de Energía Eólica Flotante Marina

La planificación espacial marítima ha habilitado 2,2 GW de proyectos de energía eólica flotante, necesarios porque las profundidades del fondo marino mediterráneo superan los 50 m cerca de la costa. Los primeros proyectos, como 7 Seas Med (252 MW) e Ichnusa (504 MW), están avanzando a través de las evaluaciones de impacto ambiental. Una tarifa de 185 EUR/MWh sigue en revisión porque los promotores argumentan que las plataformas flotantes aumentan los costes de capital en un 30% en comparación con las turbinas de cimentación fija. Empresas de ingeniería nacionales como Saipem aprovechan su experiencia en petróleo y gas para localizar las cadenas de suministro, reduciendo los costes del balance de planta y reteniendo valor dentro de Italia.[3]Saipem, "Proyectos eólicos marinos flotantes en Italia", saipem.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en permisos y fenómeno NIMBY | -1.50% | Toscana, Lacio, Campania | Corto plazo (≤ 2 años) |

| Congestión de red y curtailment | -1.20% | Sicilia, Puglia, Calabria, Cerdeña | Mediano plazo (2-4 años) |

| Conflicto por uso del suelo (agrovoltaico) | -0.80% | Emilia-Romaña, Véneto, Lombardía | Mediano plazo (2-4 años) |

| Dependencia de módulos importados | -0.70% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en Permisos y Fenómeno NIMBY

Las aprobaciones ambientales suelen tardar entre 3 y 5 años, el doble del plazo máximo de 24 meses recomendado por la UE. Las oficinas locales de patrimonio histórico frecuentemente exigen estudios de impacto visual, mientras que grupos ciudadanos litigan contra la instalación de turbinas cerca de corredores turísticos. Un decreto de 2025 eximió del requisito de evaluación de impacto ambiental a los proyectos fotovoltaicos de menos de 10 MW; sin embargo, el cumplimiento varía por región, prolongando la incertidumbre. Los tribunales han anulado recientemente las prohibiciones generales de uso del suelo, lo que indica una mejora gradual, pero las carteras de proyectos de los promotores aún acumulan aproximadamente 80 GW de proyectos en espera de firmas finales.[4]Reuters, "Un tribunal italiano suaviza las restricciones a las renovables", reuters.com

Congestión de Red y Curtailment

Las incorporaciones de energía solar y eólica superan el ritmo de refuerzo de la red en Sicilia y Cerdeña. El curtailment alcanzó el 4,2% de la generación renovable en 2024, generando eventos de precios negativos durante las horas pico de irradiación solar. El plan decenal de Terna por 23.000 millones de euros incluye cinco nuevos corredores de corriente continua de alta tensión (HVDC), que duplican la capacidad de transferencia Sur-Norte e interconectan Sicilia con el continente a través del Enlace Tirreno. Hasta que el primer polo entre en servicio en 2028, los promotores deben considerar supuestos de suministro con descuento o complementar la capacidad con almacenamiento in situ.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominancia Solar Reforzada por las Ganancias de los Módulos Bifaciales

Las instalaciones solares representaron el 48,10% de la capacidad en 2025, lo que les otorga la mayor proporción de la participación del mercado de energías renovables de Italia. Se proyecta que el segmento crezca a una CAGR del 13,45% hasta 2031, impulsado por módulos bifaciales que aumentan la producción sin incrementar el uso del suelo. Las plantas fotovoltaicas lideran, mientras que la energía solar de concentración sigue siendo insignificante debido a la menor irradiancia normal directa disponible. La energía eólica terrestre aportó el 18,05% de la capacidad, pero los emplazamientos en Apulia y Sicilia están casi saturados, por lo que los promotores están optando por la repotenciación de mayor rendimiento. La energía eólica flotante marina abre zonas de aguas profundas y está previsto que añada 2,1 GW para 2030. La energía hidroeléctrica, con el 21,25% de la capacidad, incluyendo la hidroeléctrica de bombeo en los Alpes, continúa estabilizando la frecuencia a medida que los activos intermitentes aumentan. Los sistemas geotérmicos mejorados, la pequeña hidroeléctrica y la bioenergía completan la combinación. Se espera que el tamaño del mercado de energías renovables de Italia correspondiente a la hidroeléctrica se mantenga prácticamente estable, pero la nueva capacidad de bombeo ampliará la pila de despacho. Los operadores de bioenergía están desplazando su materia prima hacia residuos agrícolas para cumplir con los criterios de sostenibilidad más estrictos de la UE. La geotermia en Toscana se beneficia de las mejoras de ciclo binario que aprovechan los yacimientos de menor temperatura, y la energía oceánica permanece en fase piloto. Las plataformas de energía eólica flotante, que utilizan diseños de pierna de tensión y semi-sumergibles, amplían la paleta tecnológica y ayudan a Italia a diversificarse alejándose de la fuerte dependencia de la energía solar.

Por Usuario Final: El Liderazgo a Escala de Servicios Públicos Enfrenta la Disrupción Prosumidora

Las empresas de servicios públicos controlaron el 59,05% de la capacidad instalada en 2025 y se espera que crezcan a una CAGR del 10,22% hasta 2031, impulsadas por las asignaciones de subastas, las conversiones de carbón a solar en terrenos industriales en desuso y el almacenamiento integrado. Enel Green Power, ERG y Edison pusieron en servicio 4,2 GW en 2024, subrayando los beneficios de las economías de escala. La contratación corporativa se está acelerando en el segmento comercial e industrial, que representó el 29,35% de la capacidad. Las multinacionales firmaron 1,8 GW de acuerdos de compra de energía (PPA) en 2024, triplicando la actividad registrada en 2022. La demanda proviene de la Directiva de la UE sobre Información Corporativa en materia de Sostenibilidad, que impulsa a las empresas hacia bloques de electricidad libre de carbono las 24 horas del día, los 7 días de la semana. Las instalaciones residenciales representaron el 11,60% del mercado en 2025, principalmente debido a la complejidad de los permisos y la fragmentación de la propiedad de los edificios. Las comunidades de energía prosumidora reducen las barreras de entrada al agrupar la generación detrás de subestaciones de media tensión, estimulando la adopción en zonas periurbanas. La industria de energías renovables de Italia se enfrenta a un futuro de doble vía en el que los proyectos a escala de servicios públicos capturan la capacidad a granel mientras que las cubiertas distribuidas construyen aceptación social y resiliencia de la red. La integración del almacenamiento gana protagonismo en todos los grupos de usuarios finales a medida que el curtailment y la volatilidad de los precios en horas pico se vuelven más agudos.

Análisis Geográfico

El Sur de Italia aportó el 61,35% de la nueva capacidad en 2025, gracias a una irradiancia anual media de 1.600-1.800 kWh por m² y al acceso a zonas de aguas profundas aptas para la energía eólica flotante. Solo Sicilia añadió 1,4 GW de capacidad solar, impulsada por las subvenciones del PNRR y la reconversión de plantas de carbón. Sin embargo, el curtailment alcanzó el 8,3% en Sicilia y el 7,1% en Cerdeña, lo que impulsó la rápida instalación de 280 MW de baterías en Cerdeña para absorber los excedentes del mediodía. Puglia está pasando de los saturados corredores eólicos terrestres a las plataformas marinas, con 540 MW en cola para la subasta de 2025.

Las regiones del Norte contribuyeron con el 24,55% de las incorporaciones de 2025, centrándose en proyectos de bioenergía, energía solar en cubiertas y pequeña hidroeléctrica que se alinean con los clústeres de demanda industrial. Lombardía aprovecha los flujos de residuos agrícolas para 340 MW de bioenergía, mientras que el Piamonte alberga 1,1 GW de hidroeléctrica de bombeo que amortigua las oscilaciones de frecuencia. Las restricciones al uso agrovoltaico limitan el despliegue de grandes instalaciones de montaje en tierra, orientando a los promotores hacia paneles elevados sobre cultivos. Italia Central añadió el 14,10% de la capacidad en 2025, anclada por la flota geotérmica de 620 MW de Toscana y las nacientes ambiciones de energía eólica flotante del Lacio. La planificación espacial marítima y la preservación del patrimonio cultural generan fricciones en la ubicación de instalaciones en estas regiones, retrasando el desarrollo de 180 MW de proyectos de energía eólica marina propuestos.

El patrón asimétrico deja a las zonas del Sur, ricas en recursos, con escasa capacidad de transmisión, mientras que el Norte industrial cuenta con redes más sólidas pero menor disponibilidad de suelo. El plan de red de Terna por 21.000 millones de euros tiene como objetivo cerrar esta brecha antes de 2029; sin embargo, hasta entonces, los promotores de proyectos deben considerar un mayor riesgo de congestión en el mercado de energías renovables del Sur de Italia.

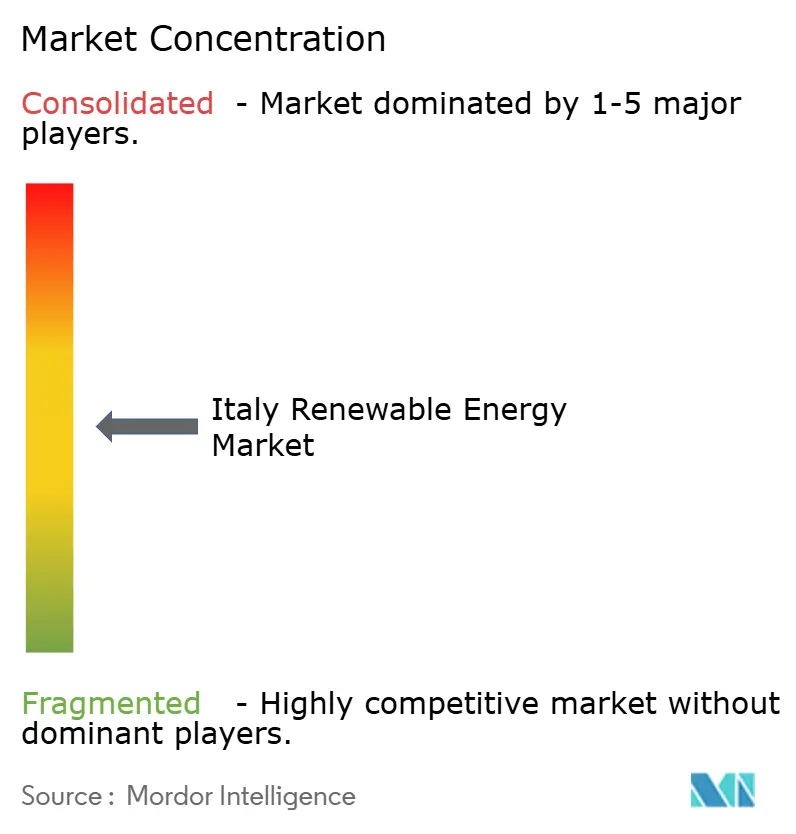

Panorama Competitivo

El campo competitivo permanece moderadamente concentrado. Enel Green Power lidera con un plan de 43.000 millones de euros hasta 2027 para añadir 12 GW de capacidad, el 30% de los cuales combina baterías in situ. A2A le sigue con 22.000 millones de euros destinados a fotovoltaica y mejoras en la eficiencia de la red, mientras que Plenitude apunta a 15 GW a nivel global para 2030, aprovechando los PPA corporativos y las adquisiciones en el extranjero. Saipem, importante empresa de ingeniería nacional, orienta su experiencia marina hacia la energía eólica flotante, codesarrollando un proyecto de 756 MW en Sicilia y Cerdeña. Los promotores internacionales, incluido GE Vernova, participan en empresas conjuntas que superan 1 GW, importando tecnología de turbinas y apoyándose en socios italianos para la adquisición de terrenos y los permisos.

La diferenciación de productos se centra en la hibridación, con actores que añaden almacenamiento, hidrógeno verde o elementos agrovoltaicos para distinguir sus ofertas en subastas muy concurridas. La innovación en financiación también es relevante: las plantas solares en régimen mercantil aseguran contratos de cobertura a 10 años con tomadores de suministro con grado de inversión, reduciendo la exposición a la canibalización en horas del mediodía. Los promotores medianos a menudo venden proyectos listos para ejecutar a las empresas de servicios públicos, monetizando las habilidades de gestión de riesgos en etapas tempranas. La complejidad regulatoria en el mercado de energías renovables italiano protege a los operadores consolidados, pero fomenta la consolidación a medida que las normas de taxonomía de la UE favorecen los grandes balances capaces de documentar el desempeño en materia de sostenibilidad.

La demanda de contenido local da forma a las estrategias de cadena de suministro. Un incentivo complementario financiado por el PNRR lanzado en enero de 2025 premia las instalaciones fotovoltaicas que utilizan módulos fabricados en la UE, lo que lleva a la fábrica de paneles de 3 GW de Enel en Sicilia a ampliar su capacidad. Mientras tanto, el operador de la red de transmisión Terna invierte en inversores de formación de red, adjudicando contratos plurianuales a proveedores de tecnología que garantizan la estabilidad dinámica. El mercado de energías renovables italiano equilibra así las ventajas de escala con la especialización en nichos, lo que sugiere una concentración moderada pero con margen para que participantes disruptivos impulsen avances en costes o tecnología.

Líderes de la Industria de Energías Renovables de Italia

-

Enel Green Power SpA

-

ERG SpA

-

EF Solare Italia SpA

-

Falck Renewables (Renantis) SpA

-

A2A Rinnovabili SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Saipem y Divento se asociaron en 756 MW de energía eólica flotante frente a Sicilia y Cerdeña, aprovechando las capacidades de ingeniería marina.

- Febrero de 2025: El gobierno emitió el Decreto FER-X Transitorio, destinando 490 millones de euros anuales para apoyar aproximadamente 17 GW de nueva capacidad hasta que se establezca un marco permanente de subastas.

- Diciembre de 2024: Los ferrocarriles estatales italianos se han comprometido con 1.300 millones de euros en energía solar in situ, ilustrando el impulso detrás de la descarbonización intersectorial.

- Diciembre de 2024: RWE ha inaugurado uno de sus mayores parques eólicos terrestres en Italia. El parque eólico de San Severo, con una capacidad de 54 megavatios (MW), está equipado con 12 turbinas, cada una con una potencia de 4,5 MW. Ubicado en el municipio de San Severo, dentro de la provincia de Foggia, este parque eólico está destinado a suministrar electricidad verde a aproximadamente 55.000 hogares en Italia.

Alcance del Informe del Mercado de Energías Renovables de Italia

El informe del mercado de energías renovables italiano incluye:

| Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, de Bombeo) |

| Bioenergía |

| Geotermia |

| Energía Oceánica (Mareomotriz y Undimotriz) |

| Empresas de Servicios Públicos |

| Sector Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, de Bombeo) | |

| Bioenergía | |

| Geotermia | |

| Energía Oceánica (Mareomotriz y Undimotriz) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Sector Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energías renovables de Italia en 2026?

La capacidad instalada asciende a 90,82 GW, y los objetivos apuntan a 138,09 GW para 2031.

¿Cuál es el principal impulsor del crecimiento para los nuevos proyectos?

Las subvenciones del Plan Nacional de Recuperación y Resiliencia combinadas con los mandatos de la UE Objetivo 55 crean vías de ingresos estables que aceleran el ritmo de construcción.

¿Qué tecnología lidera las incorporaciones de capacidad?

La energía solar domina con una participación del 48,10% en 2025 y una CAGR proyectada del 13,45% hasta 2031.

¿Por qué es importante la energía eólica flotante para Italia?

Las profundas aguas mediterráneas impiden el uso de cimentaciones fijas, por lo que las turbinas flotantes abren nuevas zonas y diversifican el suministro de recursos.

¿Cómo están afrontando las empresas de servicios públicos la congestión de la red en el Sur?

Co-ubican baterías con plantas solares para almacenar los picos del mediodía y acceder a las primas del Decreto FER-X.

¿Qué limita el avance de la energía solar en cubiertas?

Los prolongados procedimientos de permisos, la complejidad de la propiedad en régimen de condominio y los fragmentados estándares de la red de distribución amplían los plazos de instalación y elevan los costes.

Última actualización de la página el: