Tamaño y Cuota del Mercado Inmobiliario de Oficinas en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Oficinas en Italia por Mordor Intelligence

Se espera que el tamaño del mercado inmobiliario de oficinas en Italia crezca de USD 17,10 mil millones en 2025 a USD 17,96 mil millones en 2026 y se prevé que alcance USD 22,98 mil millones en 2031 a una CAGR del 5,05% durante 2026-2031. La migración urbana, un flujo constante de capital extranjero y la creciente demanda de espacios con certificación ESG sustentan esta expansión. Los datos por segmento muestran una clara preferencia por la calidad: los activos de Categoría A ostentan la mayor cuota con el 45% y también son los de mayor dinamismo, avanzando a una CAGR del 5,81%. Los alquileres siguen dominando con el 74%, aunque las ventas de inversión se están acelerando con una CAGR del 6,10%. Por el lado de los ocupantes, los arrendatarios del sector BFSI representan el 35% de la demanda, mientras que TI e ITES es el de mayor crecimiento con un 6,43%. Milán sigue siendo el ancla comercial del país con una cuota del 43%, pero Roma está en camino de superarla, registrando una CAGR proyectada del 6,21%. La ventaja de Roma radica en los menores costes de ocupación y las mejoras de conectividad que forman parte del Plan Nacional de Recuperación y Resiliencia (PNRR). El Banco Central Europeo (BCE) señala que los prestamistas italianos mantienen una exposición considerable al sector de oficinas; una supervisión regulatoria reforzada mantiene las provisiones por pérdidas crediticias bajo estricto control. El Banco de Italia añade que la actividad constructora vinculada al PNRR está compensando la debilidad del mercado residencial y contribuye a sostener la cartera de proyectos de oficinas.

Conclusiones Clave del Informe

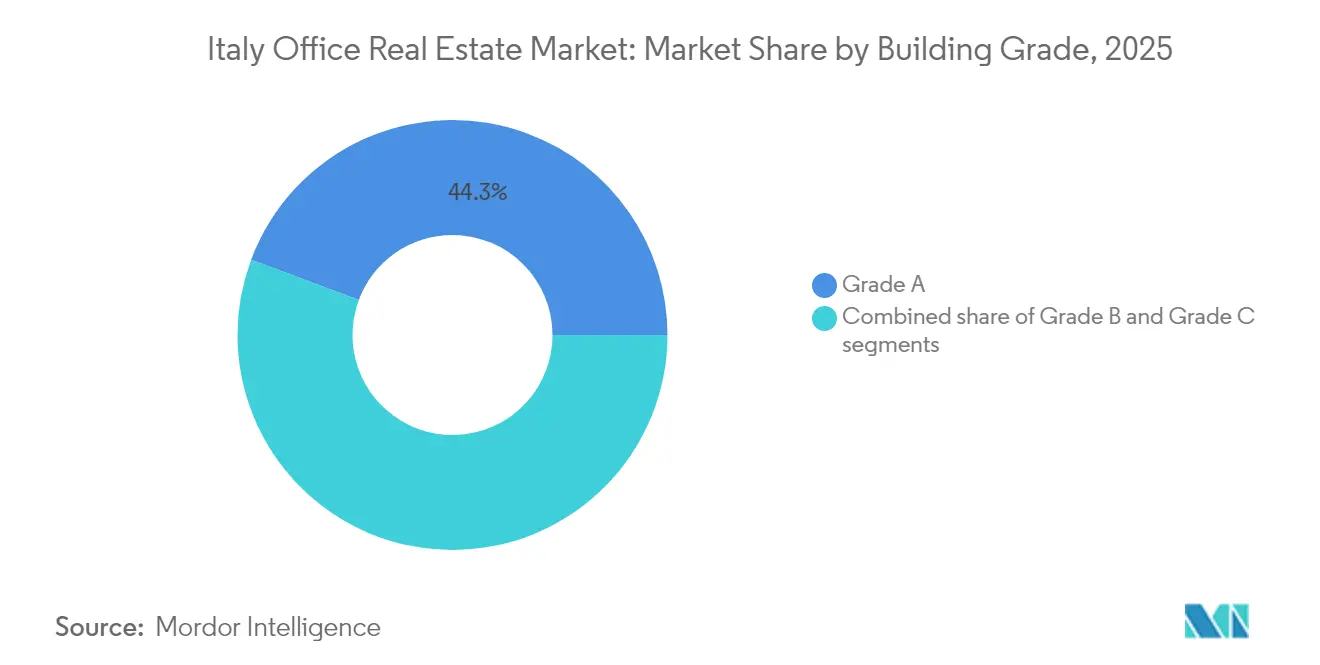

- Por categoría de edificio, la Categoría A captó el 44,30% de la cuota del mercado inmobiliario de oficinas en Italia en 2025; se prevé que el mismo segmento se expanda a una CAGR del 5,62% hasta 2031.

- Por tipo de transacción, los alquileres lideraron con el 73,45% de los ingresos en 2025, mientras que se prevé que las ventas registren la CAGR más rápida del 5,93% entre 2026 y 2031.

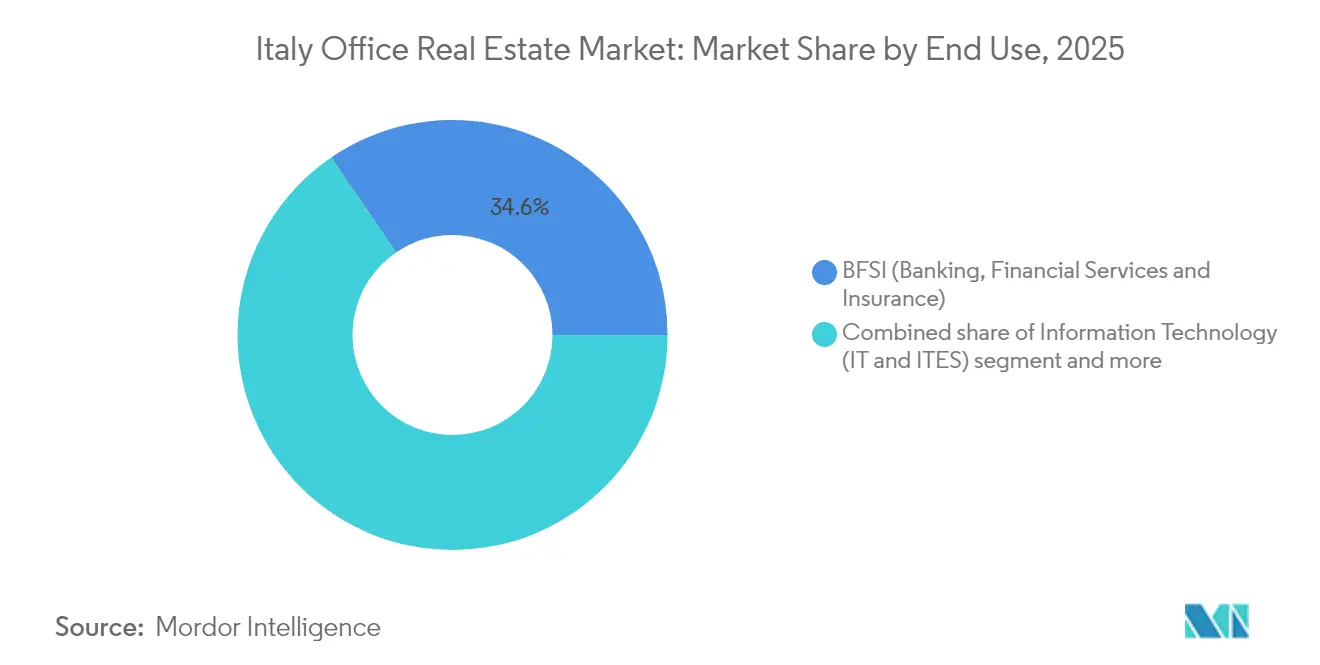

- Por uso final, el sector BFSI representó el 34,55% del tamaño del mercado inmobiliario de oficinas en Italia en 2025, mientras que se espera que TI e ITES crezca a una CAGR del 6,22% hasta 2031.

- Por ciudad, Milán mantuvo el 42,60% de los ingresos nacionales en 2025, pero Roma está en camino de registrar la CAGR más sólida del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario de Oficinas en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Urbanización y Desarrollo Orientado al Transporte | +1.2% | Áreas metropolitanas de Milán, Roma y Turín | Mediano plazo (2-4 años) |

| Cumplimiento ESG y Edificación Sostenible | +1.1% | A nivel nacional, con adopción temprana en Milán y Roma | Largo plazo (≥ 4 años) |

| Entrada de Capital Institucional Extranjero | +0.9% | CBD de Milán, distrito EUR de Roma | Corto plazo (≤ 2 años) |

| Expansión del Coworking y las Oficinas Flexibles | +0.7% | Centros de Milán y Roma | Mediano plazo (2-4 años) |

| Cambio hacia Modelos de Trabajo Híbrido | +0.6% | Milán, Roma, Turín | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Desarrollo Orientado al Transporte

El gasto público se está orientando decididamente hacia el transporte. De los USD 15.000 millones obtenidos mediante los bonos BTP Verde de 2023, el 41,5% se destinó a proyectos ferroviarios y de metro[1]Maria Teresa Cannata, "Informe de Asignación BTP Verde 2023," Ministerio de Economía y Finanzas, mef.gov.it. El Politécnico de Turín constata que los nodos de uso mixto, como el Municipio de Nápoles, superan a los grupos de uso único en cuanto a la adopción del transporte. Las mejoras del PNRR también están facilitando las conexiones entre ciudades; el Banco de Italia informa que estas obras están sosteniendo la construcción incluso cuando la economía en general se enfría.

Entrada de Capital Institucional Extranjero

La zona euro registró un superávit de cuenta corriente de USD 464.300 millones en 2024, lo que proporciona amplias reservas de capital para asignaciones en activos reales. Las investigaciones del BCE muestran un rápido crecimiento de los fondos inmobiliarios paneuropeos, muchos de los cuales tienen como objetivo las oficinas italianas. Solo en Piamonte, 27 proyectos de inversión extranjera directa anunciados en 2024 tienen un valor de USD 4.360 millones, de los cuales el 18% corresponde al sector inmobiliario. Los costes de financiación también son favorables: el tipo medio de los nuevos préstamos corporativos descendió al 3,79% en abril de 2025.

Expansión del Coworking y las Oficinas Flexibles

El diálogo del BCE con las empresas no financieras pone de relieve una mayor atención a los costes variables, lo que impulsa una adopción más amplia de espacios con modalidad de suscripción. Aunque el Banco de Italia señala una inversión moderada en bienes de equipo, la resiliencia del sector servicios está impulsando la demanda de oficinas llave en mano. En toda la región EMEA, el inventario de espacios flexibles creció en 161.303 m² en 2023, y los operadores de Milán reportan un sólido prearrendamiento por parte de empresas como Microsoft y HSBC.

Cumplimiento ESG y Edificación Sostenible

La Directiva sobre Eficiencia Energética de los Edificios exige una reducción del consumo energético del 16% para 2030 y normas de cero emisiones para los nuevos edificios privados a partir de enero de 2030. Los modelos del BCE sugieren que la UE debe invertir USD 677.800 millones anuales hasta 2030 para mantenerse en el camino correcto. Italia está apoyándose en los ingresos de los bonos BTP Verde y en créditos fiscales (actualmente una deducción del 5%, que aumentará al 7,5% en 2025) para ayudar a los propietarios a financiar las mejoras. Los primeros adoptantes ya perciben los beneficios: las oficinas verdes de Generali obtienen primas de alquiler del 5%-7%, y Stoneweg tiene el 85% de sus activos italianos prelabeled como «verdes» con una puntuación GRESB de 83.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Antigüedad del Parque de Oficinas y Costes de Rehabilitación | −0.8% | Periferia de Milán, distritos secundarios de Roma | Largo plazo (≥ 4 años) |

| Aumento de los Costes de Construcción y Acondicionamiento | −0.6% | A nivel nacional, con presión aguda en Milán y Roma | Mediano plazo (2-4 años) |

| Escasa Disponibilidad de Suelo Adecuado para la Reurbanización | −0.4% | Parcelas en el CBD de Milán, Roma y otros submercados de primer nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Antigüedad del Parque de Oficinas y Costes de Rehabilitación

El panorama de oficinas en Italia está haciendo frente al legado de una infraestructura obsoleta. Más del 65% de los edificios comerciales del país se construyeron antes de 1980, y sin embargo la tasa anual de renovación se mantiene en apenas el 0,81%, muy por debajo de los objetivos climáticos de la UE.[2]Roberto Cingolani, "Actualización del Plan Nacional de Clima y Energía," Ministerio para la Transición Ecológica, mase.gov.it Aunque las reformas pueden incrementar el valor de los activos en aproximadamente un 13,5%, muchos propietarios —especialmente en los submercados periféricos— tienen dificultades para financiar rehabilitaciones profundas, dado que los alquileres vigentes no justifican a menudo el retorno sobre el coste. Esta disparidad alimenta el riesgo creciente de desocupación para el parque obsoleto, lo que empuja a los inquilinos a priorizar los espacios de Categoría A. Como resultado, el mercado de oficinas en Italia sigue experimentando una división estructural, donde la tendencia de preferencia por la calidad se acelera, pero la absorción neta en los distritos más antiguos permanece limitada.

Aumento de los Costes de Construcción y Acondicionamiento

Las presiones sobre los costes están reconfigurando la cartera de desarrollo de oficinas en Italia. En 2022, el gasto total en construcción alcanzó los USD 177.560 millones, pero la inflación en materiales y mano de obra comprimió drásticamente los márgenes de los promotores, extendiéndose al ámbito de los acondicionamientos de oficinas de primera categoría[3]Emily Sanchez, "Italia – Panorama del Mercado de la Construcción 2024," Departamento de Comercio de Estados Unidos, trade.gov. El incentivo fiscal Superbonus 110%, aunque orientado a estimular las reformas, redujo la disponibilidad de contratistas y agravó las escaladas de precios, provocando retrasos en los proyectos y reducciones del alcance en múltiples carteras de oficinas. En este entorno, los promotores se han vuelto cautelosos con los inicios especulativos, lo que ha generado prolongadas brechas de oferta en las zonas urbanas de alta demanda. Hasta que los costes se estabilicen, es probable que esta situación restrinja la futura absorción y retrase la incorporación de inventario muy necesario en los principales corredores de oficinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Categoría de Edificio: La Calidad Premium Lidera el Mercado

El parque de Categoría A representa el 44,30% del mercado en 2025 y se proyecta que crezca a una CAGR del 5,62% hasta 2031. Las directrices de valoración del BCE subrayan la preferencia de los prestamistas por los activos energéticamente eficientes. Los datos semestrales de la Agenzia delle Entrate confirman que las ubicaciones de primer nivel obtienen una prima del 20% sobre las equivalentes en zonas periféricas. Con solo 515.000 m² de espacio de Categoría A previstos para 2027, los alquileres parecen encaminados a seguir al alza.

La preferencia por la calidad también se manifiesta más allá de Milán. En Roma, los proyectos en el distrito EUR de primera categoría obtienen alquileres de USD 654 por m² y captan un mayor interés de los ocupantes internacionales gracias a las nuevas extensiones de metro. Por su parte, el parque de Categoría B sigue siendo la alternativa rentable, especialmente para las empresas que se están reorientando hacia centros periféricos en el contexto del trabajo híbrido. Sin embargo, los costes de rehabilitación y las inminentes normas de eficiencia de la UE pesan sobre los activos de Categoría C, acelerando las ventas, conversiones o demoliciones. En general, el segmento de Categoría A está en camino de registrar la CAGR más rápida del 5,62% hasta 2031, lo que garantiza que continúe siendo el ancla de la futura demanda y las tendencias de precios en el mercado inmobiliario de oficinas en Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Transacción: Predominio del Alquiler con Aceleración de las Ventas

Los contratos de alquiler representaron el 73,45% de la actividad total en 2025, lo que refleja la tradición italiana de arrendamientos a largo plazo y cláusulas de renovación flexibles, aunque las ventas están recuperando terreno, con una previsión de CAGR del 5,93%. La encuesta de préstamos del BCE muestra solo un leve endurecimiento del crédito corporativo, mientras que normas hipotecarias más flexibles liberan los balances bancarios para operaciones comerciales. Las operaciones de venta con arrendamiento posterior corporativas están ganando impulso, ya que las empresas liberan capital sin renunciar al control operativo.

Los inversores nacionales dominaron el 77% del volumen de ventas del primer trimestre de 2025, lo que pone de manifiesto la confianza local en los activos principales, aunque las partes transfronterizas siguen activas en el extremo superior del mercado. Las empresas están recurriendo a estructuras de venta con arrendamiento posterior para liberar efectivo destinado a las operaciones principales, especialmente en sectores con uso intensivo de capital como la fabricación y los servicios públicos. Para los propietarios, estos modelos híbridos aseguran arrendamientos a largo plazo con inquilinos de alta solvencia, mejorando las condiciones de financiación y las valoraciones de las carteras. Dichas dinámicas respaldan una convergencia gradual entre el comportamiento de arrendatarios y propietarios en el mercado inmobiliario de oficinas en Italia, incluso mientras el alquiler sigue siendo la modalidad principal.

Por Uso Final: Liderazgo del Sector BFSI (Banca, Servicios Financieros y Seguros) con Impulso del Sector Tecnológico

Los ocupantes del sector BFSI (Banca, Servicios Financieros y Seguros) representaron el 34,55% del tamaño del mercado inmobiliario de oficinas en Italia en 2025, anclados en Porta Nuova de Milán y los barrios bancarios de Roma. Aunque la optimización de sucursales está reduciendo las necesidades de espacio, la demanda de sedes corporativas se mantiene resiliente, requiriendo a menudo funciones avanzadas de seguridad y características ESG. El grupo de TI e ITES se acelera con mayor rapidez a una CAGR del 6,22%, impulsado por los presupuestos de transformación digital y el atractivo de la gran base de consumidores domésticos de Italia. Estas empresas adoptan con frecuencia diseños de espacios de trabajo ágiles y horizontes de arrendamiento más cortos, impulsando el auge de las plataformas de gestión flexible.

Las empresas de servicios profesionales, en particular auditores y asesores jurídicos, mantienen una absorción estable, impulsada por la creciente complejidad regulatoria en torno a la sostenibilidad y la privacidad de los datos. Las ciencias de la vida, la energía y las industrias creativas completan la demanda, pero cada vez más estipulan vías hacia la neutralidad de carbono al negociar nuevos arrendamientos. En conjunto, este mosaico de usuarios finales fomenta perfiles de demanda diferenciados que los propietarios deben satisfacer para maximizar la ocupación y el rendimiento dentro del mercado inmobiliario de oficinas en Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El panorama de oficinas en Italia pivota sobre dos centros principales: Milán mantiene una participación del 42,60% gracias a su profundo ecosistema financiero, universidades de primer nivel y una red de metro de cuatro líneas que sustenta los flujos de trabajadores. La escasa oferta de Categoría A y los constantes flujos de capital transfronterizo mantienen los rendimientos firmes y los alquileres en máximos históricos, aunque el suelo disponible para desarrollo en zonas prime está prácticamente agotado. Roma va a la zaga en cuota, pero supera en crecimiento, impulsada por una perspectiva de CAGR del 6,05%, ya que las extensiones de metro y las mejoras ferroviarias aumentan el atractivo de los distritos EUR y Tiburtina, antes periféricos, para las multinacionales que buscan ahorros de costes sin comprometer la conectividad.

La diversificación regional está ganando impulso. La captación de 27 proyectos de inversión extranjera directa por parte de la región de Piamonte en 2024, valorados en USD 4.360 millones, subraya el atractivo de las ciudades del norte con ventajas de coste, como Turín y Novara, donde las conversiones de oficinas pueden aprovechar los clústeres manufactureros consolidados. Más al sur, Bolonia y Florencia se benefician de las grandes poblaciones universitarias que alimentan las carteras de inquilinos en los sectores de investigación, TI y derivados de ciencias de la vida; las subvenciones gubernamentales para la digitalización resultan especialmente atractivas para estos centros del conocimiento. Nápoles y Bari ilustran una narrativa diferente, aprovechando la ampliación del tren de alta velocidad y las capacidades portuarias para atraer centros de servicios compartidos de back-office que buscan mano de obra asequible pero con alcance internacional. La inversión orientada al transporte a través del PNRR está integrando estos nodos en una red más cohesionada, lo que permite a los ocupantes desplegar estrategias de tipo hub-and-spoke que reducen el coste de ocupación por empleado, al tiempo que preservan el acceso a las ciudades emblemáticas de Italia. A medida que el mercado inmobiliario de oficinas en Italia madura, estas estrategias de localización en múltiples ciudades contribuyen a mitigar el riesgo, facilitar la contratación y satisfacer la preferencia de los empleados por desplazamientos más cortos y viviendas asequibles.

Panorama Competitivo

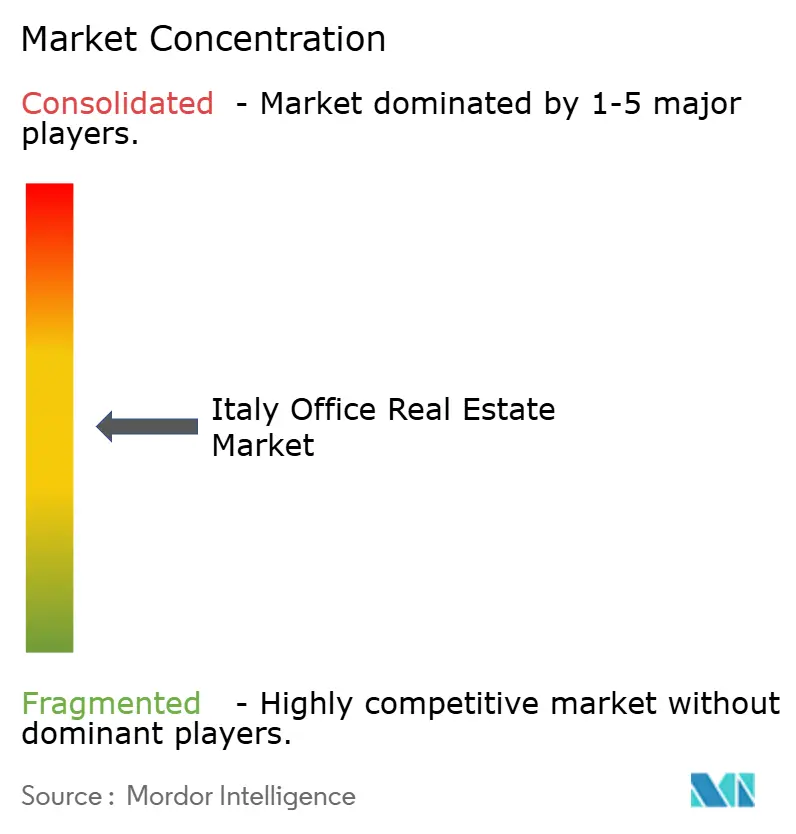

El mercado inmobiliario de oficinas en Italia muestra una concentración moderada. Las firmas de asesoramiento internacional CBRE, Jones Lang LaSalle IP y Cushman & Wakefield siguen intermediando la mayor parte de las grandes operaciones de arrendamiento e inversión gracias a sus relaciones con clientes paneuropeos y plataformas de datos integrales. Su amplia oferta de servicios —que abarca desde los mercados de capitales hasta la consultoría ESG— genera fidelización entre las multinacionales que prefieren soluciones integrales. Los actores locales consolidados, como Gabetti Property Solutions, ejercen un profundo conocimiento del mercado local, contactos municipales y capacidades de gestión de activos que les permiten competir eficazmente por desinversiones de tamaño medio y mandatos de ocupantes.

Los REITs y los inversores institucionales a largo plazo siguen siendo impulsores esenciales de la demanda: Covivio elevó la ocupación al 95,5% en su cartera centrada en Italia valorada en USD 16.790 millones, concentrándose en propiedades en el centro de las ciudades con altas calificaciones de sostenibilidad. COIMA RES y Generali Real Estate también están apostando decididamente por reformas de valor añadido que se alineen con las normativas climáticas de la UE, una estrategia recompensada con un mayor rendimiento de los alquileres y un menor riesgo de obsolescencia. El capital extranjero —que va desde fondos de pensiones coreanos hasta REITs canadienses— tiene como objetivo activos emblemáticos individuales o empresas conjuntas que aceleren las mejoras ESG, inyectando nueva competencia por el limitado producto principal.

La adopción del PropTech es donde se está formando la próxima ola de diferenciación. Los principales gestores despliegan análisis de ocupación, acceso sin contacto y paneles de seguimiento de carbono que aumentan la satisfacción de los inquilinos y permiten obtener alquileres premium. Los especialistas locales con profundo conocimiento de los micromercados a menudo se asocian con estos proveedores de tecnología para integrar soluciones de edificios inteligentes con rapidez. El resultado es un campo de juego multifacético en el que la escala, las credenciales de sostenibilidad y la capacidad digital determinan conjuntamente la ventaja competitiva dentro del mercado inmobiliario de oficinas en Italia.

Líderes del Sector Inmobiliario de Oficinas en Italia

CBRE

Jones Lang LaSalle IP

Cushman & Wakefield

Savills

Colliers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Los datos del BCE muestran que los tipos de los nuevos préstamos corporativos han descendido al 3,79%, facilitando la financiación de operaciones inmobiliarias de oficinas.

- Febrero de 2025: El Gobernador del Banco de Italia, Fabio Panetta, subraya la infraestructura del PNRR como palanca de productividad.

- Enero de 2025: El Banco de Italia observa que la construcción se ve impulsada por los proyectos del PNRR a pesar de un mercado residencial más débil.

- Diciembre de 2024: El Ministerio de Economía y Finanzas informa de USD 2.720 mil millones en valores públicos en circulación con un rendimiento medio del 3,60%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario de oficinas de Italia como todos los ingresos generados por la promoción, adquisición, arrendamiento y venta de edificios de oficinas en los principales núcleos urbanos del país, medidos en dólares constantes de 2024. Los activos se clasifican por grado de construcción (A, B, C) y por vía de transacción (alquiler o venta), y después se asignan a sectores de usuarios finales como TI-ITES, servicios financieros, consultoría empresarial y otros servicios. Según Mordor Intelligence, el conjunto de activos a los que se puede dirigir capta, por tanto, el stock existente, las nuevas construcciones y las reformas que vuelven al inventario de oficinas.

Exclusiones del ámbito de aplicación: Quedan fuera de la definición las cuotas de socio de coworking, los inmuebles de uso mixto en los que el espacio de oficinas es inferior al cincuenta por ciento de la superficie alquilable y el comercio de terrenos en banco.

Segmentación

- Por Categoría de Edificio

- Categoría A

- Categoría B

- Categoría C

- Por Tipo de Transacción

- Alquiler

- Venta

- Por Uso Final

- Tecnología de la Información (TI e ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos)

- Por Ciudad

- Milán

- Roma

- Turín

- Resto de Italia

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistan a gestores de activos, responsables de intermediación, ocupantes de inmuebles corporativos y tasadores locales repartidos por Milán, Roma, Turín y ciudades secundarias. Las conversaciones ponen a prueba las hipótesis de demanda en torno al trabajo híbrido, verifican los alquileres alcanzables por categoría y calibran las expectativas de tipos de capitalización, lo que nos ayuda a colmar lagunas de datos y recalibrar las primeras conclusiones de los estudios.

Investigación documental

Comenzamos con las estadísticas macroeconómicas y sectoriales de acceso público del ISTAT, el cuadro de mandos inmobiliario del Banco de Italia y los archivos de licencias de construcción del Ministerio de Infraestructuras, que reflejan el stock total y las perspectivas de construcción. Otros datos proceden de la Asociación Europea de Inmobiliarias Públicas, los datos trimestrales de escrituras de la Agencia Tributaria Italiana y reputadas revistas especializadas que supervisan los alquileres y rendimientos de las zonas prime de Milán y Roma. Los expedientes de las empresas, las presentaciones a los inversores y los archivos de noticias a los que se accede a través de D & B Hoovers y Dow Jones Factiva complementan el panorama al revelar los balances de los promotores y las principales operaciones de arrendamiento. Estas fuentes son ilustrativas; muchas otras publicaciones conforman la base de pruebas utilizada para la validación y la clarificación.

Dimensionamiento y previsión del mercado

Aplicamos un modelo descendente que reconstruye los ingresos nacionales a partir de los inventarios de existencias y las trayectorias de los alquileres en las ciudades, seguido de comprobaciones ascendentes selectivas elaboradas a partir de una muestra del precio medio de venta multiplicado por el volumen de las transacciones clave. El modelo se nutre de variables como los cambios en la tasa de desocupación, la cartera de entrega de viviendas de categoría A, el movimiento del rendimiento preferente, la inversión extranjera directa, el crecimiento del empleo corporativo y los costes de modernización impulsados por ESG. La regresión multivariante, elegida por su transparencia, proyecta cada impulsor y genera las perspectivas para 2025-2030, con superposiciones de escenarios para los tipos de interés y las perturbaciones de la adopción del trabajo a distancia. En los casos en que las estimaciones ascendentes divergen, la varianza se prorratea en función del conjunto de datos más fiable de la ciudad.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza con índices de terceros, a una revisión por pares de los analistas y a la aprobación de un alto cargo. Los resultados se actualizan cada doce meses, poniéndonos en contacto con las fuentes antes si se producen acontecimientos importantes, cambios de política o transacciones importantes de cartera.

Por qué la base inmobiliaria de oficinas de Mordor en Italia resiste el escrutinio

Las cifras publicadas difieren a menudo porque las empresas eligen combinaciones de activos, referencias de alquiler y cadencias de actualización diferentes.

La principal divergencia suele derivarse de si se incluyen edificios de categoría C o pequeñas poblaciones provinciales y de lo agresivas que sean las hipótesis de crecimiento de los alquileres.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 17.100 millones de USD (2025) | Inteligencia de Mordor | |

| 21.400 millones de USD (2024) | Consultoría global A | Se centra sólo en Milán y Roma e infla los totales aplicando un único multiplicador de alquiler en todos los grados. |

| 10.000 millones de euros (2025) | Asociación sectorial B | Combina los ingresos por servicios de oficina con los de espacio de trabajo flexible y omite las renovaciones de Grado B |

La comparación muestra que, mediante la selección de un ámbito equilibrado, la triangulación de variables y la actualización anual, Mordor Intelligence proporciona una base fiable que los responsables de la toma de decisiones pueden reproducir y auditar con un esfuerzo limitado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario de oficinas en Italia?

Asciende a USD 17.960 millones en 2026 y se prevé que alcance USD 22.980 millones en 2031.

¿Qué ciudad ostenta la mayor cuota del mercado de oficinas en Italia?

Milán lidera con una cuota de mercado del 42,60% en 2025, respaldada por la concentración de su sector financiero y la limitada oferta de espacios de Categoría A.

¿Por qué se espera que Roma crezca más rápido que Milán?

Las mejoras en curso de infraestructuras del PNRR y los menores costes de ocupación prevén impulsar una CAGR del 6,05% para Roma hasta 2031.

¿Qué segmento se expande con mayor rapidez por categoría de usuario final?

Se prevé que el segmento de TI e ITES crezca a una CAGR del 6,22%, impulsado por las inversiones en transformación digital.

¿Cuán importante es el cumplimiento ESG para los activos de oficinas italianos?

Muy importante: el 32% del parque más antiguo corre el riesgo de quedar obsoleto en 2030, y los edificios verdes certificados obtienen primas de alquiler del 5%-7%.

¿Están ganando terreno las oficinas flexibles en Italia?

Sí, el inventario de espacios flexibles en la región EMEA creció en más de 161.000 m² en 2023, y los inquilinos corporativos aseguran cada vez más espacios flexibles en Milán y Roma.

Última actualización de la página el: