Tamaño y Cuota del Mercado Europeo de Grandes Electrodomésticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

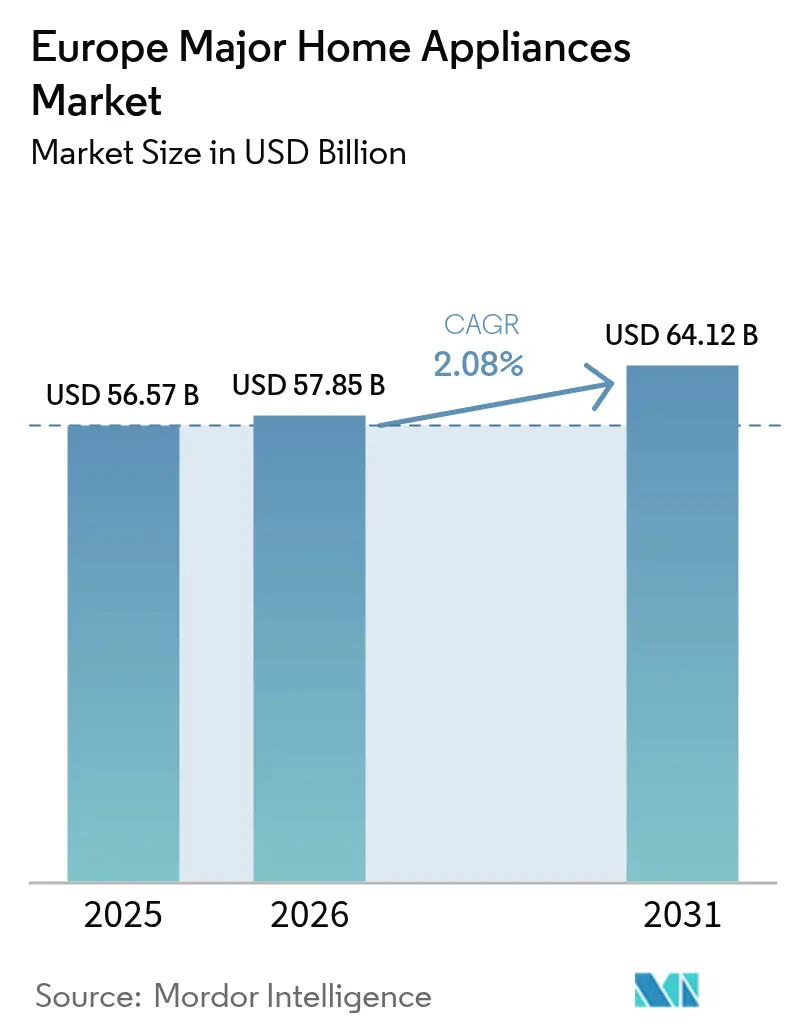

| Tamaño del mercado en el año base (2025) | 56.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 57.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Grandes Electrodomésticos por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de grandes electrodomésticos será de 56.570 millones de USD en 2025, 57.850 millones de USD en 2026, y alcanzará los 64.120 millones de USD en 2031, creciendo a una CAGR del 2,08% de 2026 a 2031. La regulación de eficiencia energética está comprimiendo los ciclos de reemplazo, con el reescalado de la etiqueta energética de la UE y umbrales de Ecodiseño más estrictos que aceleran la adopción de la clase A en las categorías principales en los mercados de adopción temprana[1]Comisión Europea, "Etiquetado Energético y Ecodiseño de la UE," Comisión Europea, europa.eu. Las políticas de electrificación y los mandatos de eliminación del gas en varios estados miembros están redirigiendo el gasto hacia placas de inducción y electrodomésticos empotrados premium, mientras que España lidera el crecimiento previsto gracias a la cofinanciación del Pacto Verde y la demanda sostenida de refrigeración eficiente impulsada por las olas de calor. La conectividad se está convirtiendo en un diferenciador práctico a medida que los electrodomésticos certificados con Matter eliminan la fricción de las pasarelas y se integran con tarifas dinámicas, lo que se alinea con los programas de respuesta a la demanda que se están implementando en los planes nacionales de contadores inteligentes. Las obligaciones de cumplimiento derivadas de la Ley de Resiliencia Cibernética de la UE y el Mecanismo de Ajuste en Frontera por Carbono elevan los costes del ciclo de vida y de los materiales, reforzando un desplazamiento hacia segmentos de mayor valor donde el software, la optimización energética y el diseño circular respaldan márgenes defendibles.

Conclusiones Clave del Informe

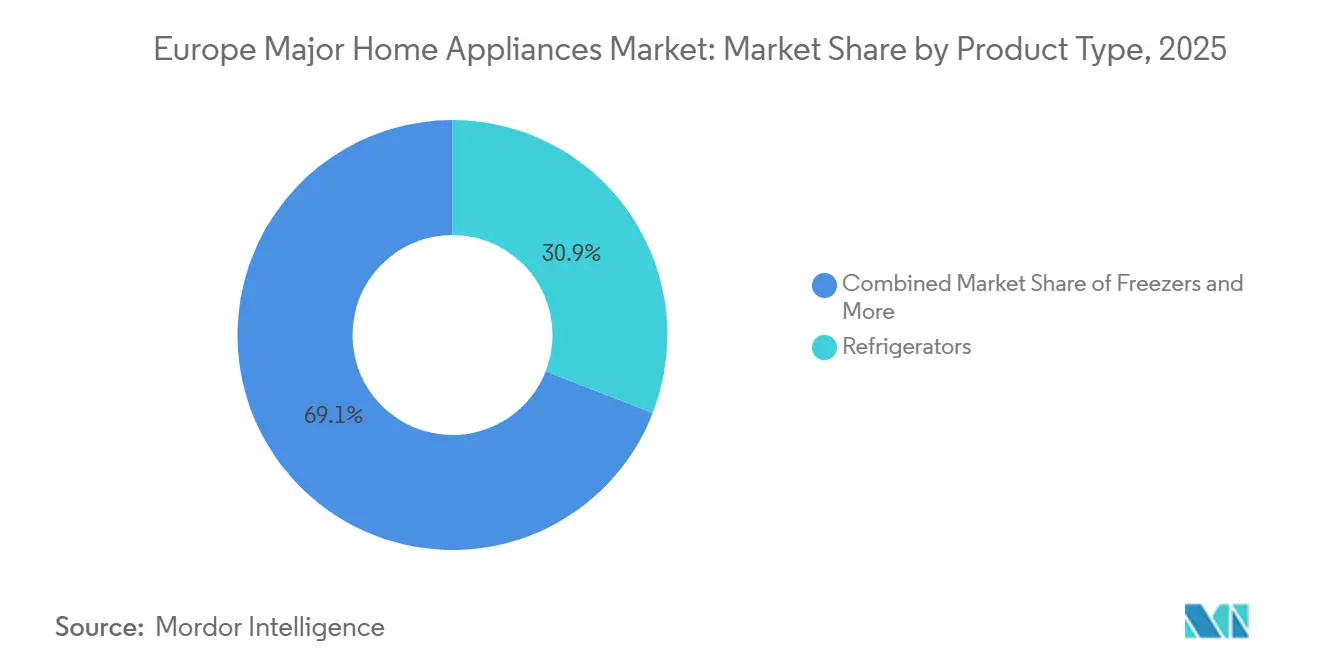

- Por tipo de producto, los refrigeradores lideraron con una cuota de ingresos del 30,96% en 2025, mientras que se proyecta que los hornos microondas se expandirán a una CAGR del 2,15% hasta 2031.

- Por canal de distribución, las tiendas multimarca representaron el 45,78% de las ventas en 2025, mientras que los canales en línea registraron la CAGR proyectada más alta del 3,12% hasta 2031.

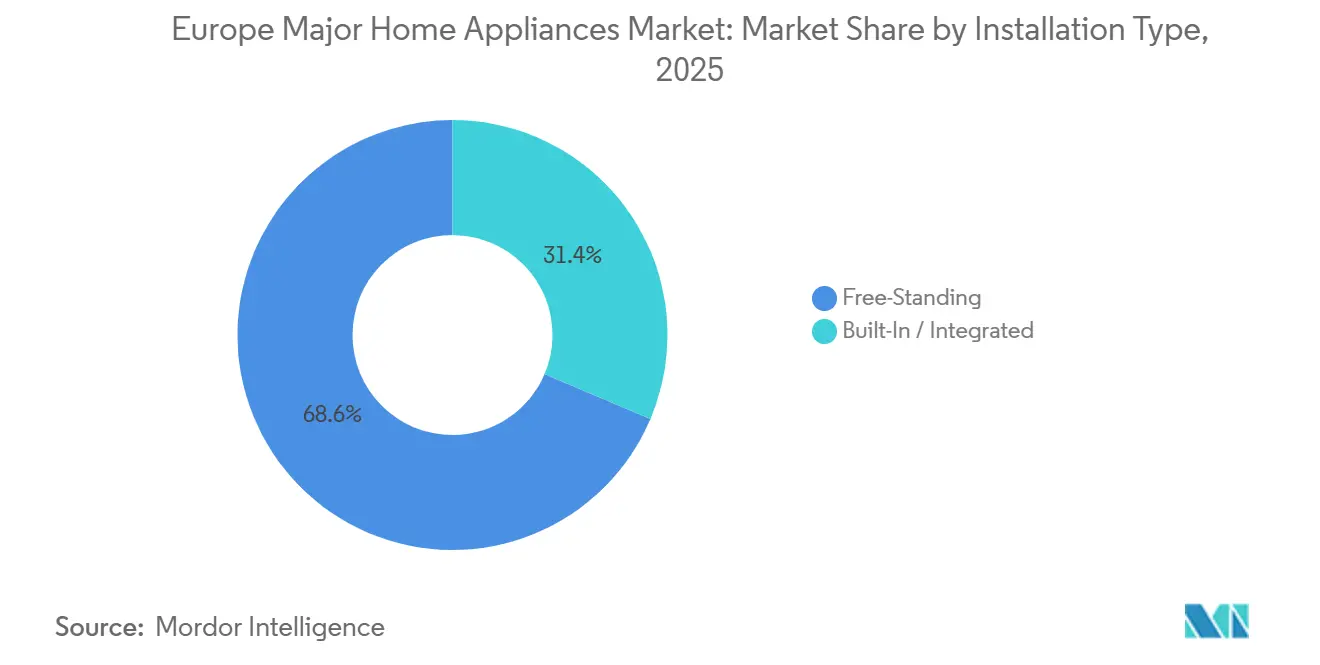

- Por tipo de instalación, los electrodomésticos independientes representaron el 68,62% del volumen de 2025, mientras que se prevé que las unidades empotradas o integradas crezcan a una CAGR del 2,62% hasta 2031.

- Por tecnología, los electrodomésticos convencionales retuvieron el 83,92% del volumen de 2025, mientras que las alternativas inteligentes conectadas se proyecta que avancen a una CAGR del 3,41% hasta 2031.

- Por geografía, Alemania mantuvo el 24,05% de los ingresos de 2025, mientras que se prevé que España registre la CAGR nacional más rápida del 3,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Grandes Electrodomésticos

Análisis del Impacto de los Impulsores*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El reescalado de la etiqueta energética de la UE y las normas de Ecodiseño más estrictas aceleran la sustitución de electrodomésticos obsoletos | +0.6% | Alemania, Francia, los países nórdicos, con extensión al sur de Europa | Mediano plazo (2-4 años) |

| La electrificación y la eliminación del gas en edificios nuevos impulsan la demanda de placas de inducción y electrodomésticos empotrados | +0.5% | Países Bajos, Alemania, Francia, España | Mediano plazo (2-4 años) |

| La madurez del comercio electrónico con una penetración en línea estable y elevada sostiene las ventas omnicanal de grandes electrodomésticos | +0.3% | Reino Unido, países nórdicos, BENELUX, con expansión en el sur de Europa | Corto plazo (≤ 2 años) |

| Las tasas de adopción de electrodomésticos inteligentes y conectados aumentan gracias a la interoperabilidad y los programas del lado de la demanda | +0.4% | Alemania, Francia, Reino Unido, países nórdicos, con implementación más amplia en la UE | Mediano plazo (2-4 años) |

| Los Pasaportes Digitales de Producto (ESPR) impulsan los datos del ciclo de vida, favoreciendo las plataformas conectadas | +0.3% | A escala paneuropea desde 2026-2027 con adopción temprana en Alemania, los Países Bajos y Francia | Mediano plazo (2-4 años) |

| La adopción de tarifas dinámicas y respuesta a la demanda desplaza los ciclos de lavado y lavavajillas hacia grandes electrodomésticos inteligentes | +0.2% | Alemania, Suecia y España, con una implementación de contadores inteligentes a escala de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Reescalado de la Etiqueta Energética de la UE y las Normas de Ecodiseño Más Estrictas Aceleran la Sustitución de Electrodomésticos Obsoletos

El reescalado de la etiqueta energética de la UE, que devolvió las categorías a una escala de A a G, combinado con umbrales de Ecodiseño más estrictos implementados gradualmente hasta 2025, ha impulsado a los hogares a reemplazar unidades más antiguas antes de lo previsto, ya que la brecha de rendimiento se hace más evidente en el punto de venta. En Francia, la cuota de lavavajillas con calificación A aumentó del 6% del volumen en 2024 al 11% en 2025, ya que los consumidores optaron por modelos con un consumo energético aproximadamente un 45% inferior al de las alternativas con calificación E, en un contexto de facturas eléctricas elevadas. En Alemania, ZVEI informó de un incremento en las unidades de lavadoras vendidas en 2024, ya que los hogares cambiaron modelos de entre 11 y 15 años de antigüedad por diseños más nuevos que aún ofrecen ganancias de eficiencia de dos dígitos incluso en calificaciones de gama media. Las marcas se han reposicionado en torno a la eficiencia verificada y las menores emisiones incorporadas, con la fabricación nacional y los materiales de bajo contenido en CO₂ como elementos destacados en las nuevas líneas para alinearse con las preferencias de los consumidores y los criterios de adquisición[2]BSH Group, "Iniciativas de Sostenibilidad y Fabricación con Bajo Contenido en CO₂," BSH Group, bsh-group.com. El Reglamento de Ecodiseño para Productos Sostenibles añadirá Pasaportes Digitales de Producto a las lavadoras, lavavajillas y secadoras entre 2026 y 2027, lo que favorecerá a los modelos que divulguen datos del ciclo de vida y respalden prácticas circulares en reparaciones y devoluciones. En conjunto, estos cambios de política refuerzan el valor precio-rendimiento de los electrodomésticos eficientes, lo que apoya la incorporación de productos premium en categorías con altos ahorros energéticos durante el período de propiedad.

La Electrificación y la Eliminación del Gas en Edificios Nuevos Impulsan la Demanda de Placas de Inducción y Electrodomésticos Empotrados

Las restricciones al gas y los mandatos de electrificación están cambiando las especificaciones de las cocinas en el noroeste de Europa y más allá, impulsando las placas de inducción y los conjuntos empotrados coordinados a medida que los promotores y reformistas adoptan configuraciones totalmente eléctricas[3]Agencia Internacional de Energía, "Electrificación de la Calefacción y la Cocina en Europa," Agencia Internacional de Energía, iea.org. Los Países Bajos aplican una prohibición nacional de calderas de gas a partir de 2026, mientras que la Ley de Energía en Edificios de Alemania orienta los sistemas de calefacción y, por extensión, los de cocina, hacia la alineación con las energías renovables para simplificar el cumplimiento normativo y los permisos. Francia endureció sus requisitos RE2020 para viviendas colectivas en 2025, y las directrices favorecen las soluciones eléctricas que ayudan a cumplir umbrales de intensidad de carbono más estrictos en las nuevas construcciones. La ventaja de eficiencia térmica de la inducción frente al gas hace que el argumento del coste operativo sea más convincente a medida que los ratios de precios de la energía al por menor convergen, lo que respalda las actualizaciones tanto en entornos residenciales como de hostelería a medida que las reformas vinculadas a subvenciones se amplían. Las asociaciones con instaladores y la financiación en el punto de venta se están extendiendo desde la calefacción hasta los proyectos de electrificación de cocinas, creando rutas de actualización coordinadas que vinculan las placas de cocción de alta eficiencia a paquetes energéticos domésticos más amplios. Estas dinámicas sostienen un desplazamiento constante hacia la gama premium en cocción que complementa las soluciones de refrigeración y lavavajillas de alta gama integradas en los diseños de cocinas modernas.

Las Tasas de Adopción de Electrodomésticos Inteligentes Conectados Aumentan Gracias a la Interoperabilidad y los Programas del Lado de la Demanda

La interoperabilidad ha pasado de ser una promesa a una realidad de producto, ya que los modelos certificados con Matter se conectan a los ecosistemas de Apple, Google, Amazon y Samsung sin necesidad de concentradores, reduciendo la fricción y aumentando el atractivo de los electrodomésticos blancos inteligentes. La hoja de ruta de CSA-IOT ha ampliado la base de dispositivos certificados, mientras que las políticas nacionales sobre tarifas dinámicas y la implementación de contadores inteligentes crean casos de uso prácticos, como la programación por tiempo de uso para el lavado de ropa y los lavavajillas. En Francia, la penetración de los electrodomésticos conectados aumentó a lo largo de 2025 en refrigeración y cocción, lo que refleja el creciente interés en los paneles de control de energía, el diagnóstico remoto y las funciones que se coordinan con las rutinas del hogar. La adopción generalizada de contratos dinámicos por horas en Suecia ha demostrado ahorros significativos en las facturas cuando los hogares desplazan los ciclos a las horas de menor demanda, y esta experiencia está orientando los incentivos de las empresas de servicios públicos en otros estados de la UE. La última especificación de OpenADR se integra con los protocolos de IoT más utilizados, posicionando los electrodomésticos inteligentes como puntos de respuesta a la demanda a medida que los operadores de red amplían los programas de flexibilidad a lo largo de la década. Las plataformas de los fabricantes de equipos originales que cuantifican el consumo y automatizan el desplazamiento de cargas están convirtiendo los datos de uso en ingresos por servicios y fidelización, lo que respalda los márgenes en las líneas premium que anclan el mercado europeo de grandes electrodomésticos.

Los Pasaportes Digitales de Producto del ESPR Impulsan los Datos del Ciclo de Vida Favoreciendo las Plataformas Conectadas

El Reglamento de Ecodiseño para Productos Sostenibles introduce Pasaportes Digitales de Producto para lavadoras, lavavajillas y secadoras entre 2026 y 2027, incorporando la composición de materiales, el contenido reciclado, la reparabilidad, los plazos de piezas de repuesto y las instrucciones de desmontaje en datos de producto accesibles mediante códigos QR. La implementación del Pasaporte de Baterías ha proporcionado una plantilla para la profundidad de los atributos y la trazabilidad, y su enfoque sobre el estado de salud y la diligencia en la cadena de suministro está orientando los esquemas de datos del sector de los electrodomésticos. Los marcos de informes de sostenibilidad corporativa y de contratación pública ya están fomentando los productos preparados para el Pasaporte Digital de Producto en licitaciones B2B en los sectores de hostelería e inmobiliario, lo que incorpora diseños conectados y modulares en las listas de preselección. La Ley de Materias Primas Críticas ampliará las divulgaciones a los imanes permanentes utilizados en los grandes electrodomésticos en 2027, creando otro campo de datos que respalda la recuperación circular y el diseño para el desmontaje. Los fabricantes de equipos originales que publican manuales de desmontaje, disponibilidad de piezas y certificaciones modulares obtienen ventajas de visibilidad en las plataformas minoristas que puntúan la reparabilidad y el soporte durante toda la vida útil, lo que refuerza la conversión en segmentos con conciencia de responsabilidad social corporativa. Las plataformas conectadas pueden capturar y actualizar los datos del Pasaporte Digital de Producto de forma nativa a través del firmware y los registros en la nube, lo que reduce la fricción del cumplimiento normativo en comparación con las referencias convencionales y añade un modesto impulso de crecimiento para los modelos de mayor especificación dentro del mercado europeo de grandes electrodomésticos.

Análisis del Impacto de las Restricciones*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las presiones del coste de vida y los ciclos de reemplazo prolongados frenan las actualizaciones discrecionales | -0.5% | A escala paneuropea, de forma aguda en Italia, Francia y España | Corto plazo (≤ 2 años) |

| La debilidad en el inicio de obras y los retrasos en las reformas afectan a las categorías empotradas e integradas | -0.4% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| El cumplimiento de la Ley de Resiliencia Cibernética eleva el coste y la complejidad de los electrodomésticos conectados | -0.2% | A escala paneuropea desde diciembre de 2027 | Mediano plazo (2-4 años) |

| La traslación de costes de acero y aluminio impulsada por el Mecanismo de Ajuste en Frontera por Carbono presiona los márgenes | -0.3% | A escala paneuropea con exposición posterior a 2028 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Presiones del Coste de Vida y los Ciclos de Reemplazo Prolongados Frenan las Actualizaciones Discrecionales

Los choques inflacionarios de 2022 a 2024 redujeron los presupuestos discrecionales y prolongaron los intervalos de reemplazo de electrodomésticos, lo que limitó los ciclos de actualización a corto plazo en las categorías de gran valor. En Francia, el crecimiento del gasto en bienes duraderos quedó por detrás de los costes energéticos durante 2023, lo que refleja el ajuste de los presupuestos de los consumidores y un mayor enfoque en la eficiencia básica frente a los extras premium. Los minoristas de proximidad españoles informaron de que la mayoría de los hogares aún adquirieron un electrodoméstico en 2024, aunque el ticket medio disminuyó a medida que los compradores optaron por especificaciones inferiores y buscaron promociones, lo que comprimió el crecimiento en valor incluso cuando los volúmenes se mantuvieron. El ciclo inmobiliario añadió un lastre adicional, con los tipos hipotecarios y la inflación de los costes de los proyectos retrasando las reformas de cocinas en varios mercados importantes y desplazando las compras hacia reemplazos esenciales. Los datos del sector también mostraron que la demanda europea de unidades en 2024 estuvo por debajo de los máximos recientes, y la mayor disposición de los consumidores a reparar dentro de los períodos de garantía moderó el ritmo de adopción de nuevas unidades. Las marcas premium respondieron ampliando las propuestas de garantía y promoviendo componentes de larga duración, lo que refuerza la confianza pero también alarga los intervalos de reemplazo en un entorno sensible al precio.

La Debilidad en el Inicio de Obras y los Retrasos en las Reformas Afectan a las Categorías Empotradas e Integradas

Las terminaciones residenciales en Europa cayeron a mínimos de varios años en 2025, con las caídas más pronunciadas en Alemania, reduciendo la base de instalación para cocinas empotradas y los conjuntos coordinados que típicamente se asocian a la nueva oferta de vivienda. La exposición de los electrodomésticos empotrados se ve amplificada porque una alta proporción de las compras coincide con nuevas construcciones o reformas importantes, por lo que los retrasos en permisos y proyectos repercuten directamente en una rotación más lenta de la categoría, incluso cuando la demanda de electrodomésticos independientes es estable. El segmento empotrado de Francia se suavizó en 2025 en medio de la incertidumbre política y la debilidad en el inicio de obras, lo que pesó sobre la cocción y la refrigeración. Los volúmenes de electrodomésticos empotrados de Alemania mostraron una resiliencia limitada gracias a los reemplazos en el parque de viviendas existente, pero las ganancias fueron modestas en comparación con los niveles alcanzados durante los ciclos alcistas inmobiliarios anteriores, cuando las terminaciones eran materialmente más altas. En Italia y los mercados cercanos, los promotores y propietarios se enfrentaron a mayores costes laborales y de insumos que aplazaron algunos planes de reforma a años posteriores, comprimiendo el rendimiento a corto plazo de los formatos integrados. Aunque las iniciativas políticas como la Directiva sobre el Rendimiento Energético de los Edificios apuntan a un mayor volumen de proyectos más adelante en la década, el calendario y la ejecución nacional determinarán la rapidez con que la demanda de electrodomésticos empotrados se normalice en el mercado europeo de grandes electrodomésticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Refrigeradores Anclan la Cuota, los Hornos Microondas Lideran el Crecimiento Gracias a la Innovación en Formatos Compactos

Los refrigeradores capturaron el 30,96% de la cuota del mercado europeo de grandes electrodomésticos en 2025, lo que refleja su condición de producto no discrecional y su cadencia de reemplazo constante en los hogares con múltiples electrodomésticos. Los refrigeradores premium ganaron impulso con formatos más grandes y funciones de gestión de alimentos que reducen el desperdicio y mejoran el rendimiento energético, lo que refuerza el papel de la categoría como ancla de valor en las actualizaciones coordinadas de cocinas. El mercado europeo de grandes electrodomésticos sigue viendo cómo las marcas invierten en electrodomésticos de frío conectados que integran sistemas de visión y herramientas de inventario, lo que se alinea con el interés de los consumidores en la comodidad y el control de los costes operativos[4]Samsung Electronics, "Innovaciones en Refrigeración y Funciones Conectadas," Samsung, samsung.com. Las actualizaciones de lavavajillas en Francia y los reemplazos de lavadoras en Alemania durante 2024 y 2025 también señalaron un giro más amplio hacia la eficiencia energética que respalda la incorporación de productos premium en las líneas de refrigeración en soluciones de cocina multimarca, ya que las métricas de sostenibilidad influyen en las decisiones de los hogares y en la contratación pública; las líneas de refrigeradores que publican datos de ciclo de vida y reparabilidad ganan visibilidad en el canal en línea y en tienda, creando una atracción suave hacia los modelos que combinan transparencia con un menor coste total de propiedad.

Los hornos microondas son la línea de productos de más rápido crecimiento, con una CAGR del 2,15% proyectada hasta 2031 para el tamaño del mercado europeo de grandes electrodomésticos, a medida que los modelos combinados compactos reemplazan a los hornos tradicionales en hogares urbanos con espacio limitado. Los diseños multifuncionales que combinan funciones de microondas, convección y vapor se adaptan a las distribuciones de cocinas urbanas y respaldan el ahorro energético en la cocción de pequeñas cantidades, lo que refuerza la adopción más allá de los niveles de entrada. Las lavadoras se beneficiaron de actualizaciones sostenidas hacia clases de mayor eficiencia y de la incorporación de funciones de inteligencia artificial que ajustan el uso de agua y detergente, lo que mejoró el valor percibido durante un período de gasto cauteloso. Los lavavajillas ganaron cuota donde los índices de derecho a la reparación y reparabilidad son visibles para los consumidores en el punto de venta, y las funciones de programación inteligente que se alinean con las tarifas por tiempo de uso reforzaron aún más la conversión en los primeros mercados con tarifas dinámicas. Las placas de inducción continuaron ganando cuota al gas en los mercados con políticas de electrificación, y las placas con extracción integrada añadieron atractivo de diseño en las reformas de espacios abiertos, apoyando el segmento premium del mercado europeo de grandes electrodomésticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Tiendas Multimarca Aprovechan su Experiencia, el Canal en Línea Gana Terreno Gracias a la Innovación Logística

Las tiendas multimarca representaron el 45,78% de las ventas en 2025, respaldadas por el asesoramiento en tienda y la instalación coordinada que simplifica las compras complejas, como las cocinas empotradas. Las zonas de demostración, la evaluación práctica y la planificación de la instalación sustentan las tasas de incorporación en las líneas premium, lo que ayuda al comercio minorista físico a mantener su influencia dentro del mercado europeo de grandes electrodomésticos incluso a medida que crece el descubrimiento digital. Los minoristas que invierten en operaciones de mercado en línea y herramientas de visualización aumentada han ampliado su alcance y mejorado la conversión para los paquetes de conjuntos coordinados, con la mayor cadena especialista de España citando las transacciones en el mercado en línea como una parte significativa de su combinación digital en 2025. Los programas de intercambio y reacondicionamiento vinculados a las grandes redes de tiendas también están ayudando a los consumidores orientados al valor a gestionar sus presupuestos, lo que respalda un canal circular que complementa la rotación de nuevas unidades.

Se proyecta que los canales en línea crecerán a una CAGR del 3,12% hasta 2031 dentro del mercado europeo de grandes electrodomésticos, a medida que las redes logísticas estandarizan la entrega con servicio completo y los minoristas reducen las ventanas de entrega transfronterizas. Los algoritmos de búsqueda en las principales plataformas ahora muestran señales de reparabilidad y disponibilidad de piezas que recompensan a los fabricantes de equipos originales que publican información de desmontaje y servicio, lo que se alinea con la transparencia impulsada por el ESPR y aumenta la conversión para los diseños modulares. Las opciones de pago como la compra ahora y pago después reducen la brecha premium entre las clases A y las clases heredadas, lo que respalda las actualizaciones donde los ahorros en costes de funcionamiento son relevantes en los presupuestos domésticos. La retroalimentación de datos de las interacciones de servicio en línea permite a los fabricantes de equipos originales perfeccionar los diseños y reducir los incidentes de garantía a lo largo de ciclos sucesivos, lo que sostiene los márgenes en los segmentos que monetizan el mantenimiento predictivo y las funciones de asesoramiento energético.

Por Tipo de Instalación: Los Independientes Dominan, los Empotrados se Premiumizan a Pesar de la Debilidad en la Nueva Construcción

Los electrodomésticos independientes representaron el 68,62% del volumen de 2025, ya que los hogares favorecieron los menores costes iniciales y la instalación más sencilla, lo que sigue siendo decisivo para los inquilinos y los compradores de segunda vivienda en las geografías clave. La transparencia de precios en línea mantiene la presión sobre las líneas de electrodomésticos independientes, y las promociones agresivas de los competidores con garantías extendidas estimulan la competencia en el segmento de valor dentro del mercado europeo de grandes electrodomésticos. Los fabricantes continúan renovando los modelos independientes con programas Eco actualizados y mejoras en la reducción de ruido, lo que indica que incluso las líneas no conectadas deben demostrar beneficios mensurables para defender su cuota. A medida que se acercan los plazos del ESPR y del Pasaporte Digital de Producto, las marcas están ampliando la documentación y la disponibilidad de piezas a los modelos independientes, lo que ayuda a mantener el valor de reventa y a reducir las barreras de compra para los compradores con presupuesto ajustado.

Se proyecta que los electrodomésticos empotrados o integrados crecerán a una CAGR del 2,62% hasta 2031 para el tamaño del mercado europeo de grandes electrodomésticos, a medida que las reformas de cocinas premium avanzan en los segmentos de clientes resilientes. La categoría de electrodomésticos empotrados de Alemania mostró ganancias impulsadas por reemplazos incluso cuando la construcción de nuevas viviendas cayó a los niveles más bajos desde 2015, destacando la importancia de las actualizaciones en el parque de viviendas existente. En Francia, los electrodomésticos empotrados experimentaron una pausa durante 2025 debido a la incertidumbre política y la debilidad en el inicio de obras, aunque las placas integradas con extracción por downdraft continuaron sirviendo a proyectos urbanos de diseño. A medida que los requisitos del Pasaporte Digital de Producto entren en vigor, los modelos integrados que muestren datos de ciclo de vida, reparabilidad y contenido reciclado deberían mantener su visibilidad en proyectos comerciales y compras residenciales de alto poder adquisitivo en todo el sector europeo de grandes electrodomésticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los Convencionales Mantienen el Volumen, los Inteligentes Conectados Crecen con Fuerza Gracias a Matter y la Respuesta a la Demanda

Los electrodomésticos convencionales retuvieron el 83,92% del volumen de 2025, lo que refleja la sensibilidad al precio y la priorización de la funcionalidad básica en los segmentos de entrada y gama media. Los fabricantes aplican estrategias de plataforma en marcas y acabados para reducir costes e integrar programas Eco estándar, lo que mantiene la competitividad mientras las clases energéticas mejoran bajo el Ecodiseño. Los compradores conscientes del valor aún enfatizan el precio inicial, pero la atención impulsada por las políticas hacia la eficiencia y la reparabilidad está ampliando el atractivo de los modelos que muestran un menor coste durante toda la vida útil incluso sin conectividad. El mercado europeo de grandes electrodomésticos continúa combinando unidades convencionales con funciones inteligentes específicas en los acabados superiores, donde los ahorros mensurables y el atractivo de la comodidad justifican los precios premium.

Se proyecta que los electrodomésticos inteligentes conectados crecerán a una CAGR del 3,41% hasta 2031, a medida que la certificación Matter permite la operación entre marcas y simplifica la configuración para los hogares con ecosistemas mixtos. La penetración de los electrodomésticos conectados en Francia aumentó a lo largo de 2025 tanto en refrigeración como en cocción, ayudada por una comunicación de valor clara y funciones como el diagnóstico remoto, el seguimiento de consumibles y los programas guiados. Alemania estableció tarifas dinámicas obligatorias para los grandes suministradores y fijó ambiciosos hitos para los contadores inteligentes, lo que crea un contexto favorable para la programación automatizada y los incentivos vinculados a las empresas de servicios públicos. La adopción generalizada de tarifas dinámicas en Suecia ilustra el potencial de ahorro cuando los ciclos se desplazan a las horas de menor demanda, y esta experiencia está orientando los programas de respuesta a la demanda más amplios de la UE, donde los estándares abiertos como OpenADR se integran con las plataformas domésticas. Los paneles de control en la nube de los fabricantes de equipos originales ahora reducen las llamadas de servicio mediante el mantenimiento predictivo y convierten los conocimientos energéticos en ingresos por suscripción, lo que respalda los márgenes de las líneas premium y refuerza la fidelización en el mercado europeo de grandes electrodomésticos. La alineación regulatoria, incluido el Código de Conducta de la UE para Electrodomésticos Inteligentes desde el Punto de Vista Energético y la Ley de Resiliencia Cibernética, está estandarizando la interoperabilidad y las ventanas de actualización de seguridad, lo que convierte la conectividad de una novedad a un requisito en determinados segmentos de compradores.

Análisis Geográfico

Alemania mantuvo el 24,05% de la cuota del mercado europeo de grandes electrodomésticos en 2025, respaldada por una gran base de mercado potencial y sólidas preferencias de marca en las líneas premium, a pesar de una caída en el sector inmobiliario que limitó la demanda de electrodomésticos empotrados. El crecimiento de unidades en lavadoras y lavavajillas durante 2024 reflejó una inclinación hacia los reemplazos eficientes en el parque de viviendas existente, ya que los hogares priorizaron los menores costes operativos. Los mandatos de tarifas dinámicas y la aceleración de la implementación de contadores inteligentes han creado un marco favorable para la programación automatizada de los ciclos de lavado y lavavajillas, lo que refuerza el valor de las funciones conectadas en los acabados superiores. El comercio minorista tradicional sigue siendo importante, pero las experiencias omnicanal se están expandiendo a medida que los grandes especialistas mejoran las herramientas digitales para capturar los comportamientos de investigación en línea y compra en tienda. Estos patrones subrayan cómo la política de eficiencia y las señales de precios orientan la combinación de productos incluso cuando los vientos en contra macroeconómicos frenan el gasto general en el mercado europeo de grandes electrodomésticos.

Se proyecta que España registrará la CAGR nacional más rápida del 3,74% hasta 2031, a medida que los programas de electrificación y las reformas vinculadas al turismo respaldan las actualizaciones de cocinas y la refrigeración eficiente. Las olas de calor elevaron la conciencia sobre las soluciones de refrigeración con tecnología de inversor y los termostatos inteligentes, mientras que la cofinanciación vinculada al Pacto Verde respaldó los paquetes de electrodomésticos asociados a instalaciones solares en los centros de hostelería costeros. El principal minorista especialista informó de mayores ingresos en 2025, con un crecimiento atribuido a la expansión del mercado en línea y a las herramientas digitales en tienda que visualizan conjuntos coordinados, lo que destaca cómo el diseño omnicanal mejora la incorporación y la conversión en España. El canal de proximidad también creció y mantuvo una cuota significativa con miles de puntos de venta, lo que indica que la comodidad del servicio y la instalación tienen peso incluso a medida que maduran las opciones en línea. En general, la alineación de España entre los vientos de cola de las políticas y la capacidad de los minoristas es un punto brillante distintivo dentro del mercado europeo de grandes electrodomésticos.

Francia registró una contracción en 2025 en grandes electrodomésticos por valor, ya que la incertidumbre política y un lento proceso de construcción de viviendas retrasaron los proyectos de electrodomésticos empotrados, aunque varios nichos de pequeños electrodomésticos se expandieron gracias a las tendencias de comodidad y bienestar. La conciencia sobre la eficiencia continuó aumentando, y las ventas de lavavajillas con calificación A más que duplicaron su cuota interanual, lo que demuestra el interés sostenido en los menores costes de funcionamiento y la reparabilidad a nivel de categoría. En otros lugares de Europa, el Reino Unido, BENELUX y los países nórdicos contribuyeron con un crecimiento constante respaldado por comportamientos maduros de comercio electrónico y una alta penetración de contadores inteligentes que habilitan las funciones de respuesta a la demanda en los electrodomésticos conectados. El ecosistema del hogar conectado de Italia se expandió en 2025, aunque el gasto per cápita se mantuvo por debajo de la media de la UE, lo que sugiere un potencial de crecimiento para los electrodomésticos blancos conectados a medida que mejoran la educación del usuario y la interoperabilidad. En el resto de Europa, el aumento de los ingresos y la expansión de los formatos de comercio minorista moderno están mejorando el acceso y las opciones de financiación, lo que respalda las primeras compras y las actualizaciones a medida que los minoristas amplían sus servicios a nuevas áreas metropolitanas.

Panorama Competitivo

El mercado europeo de grandes electrodomésticos presenta un conjunto de líderes moderadamente consolidado, con BSH Hausgeräte, Beko Europe, Electrolux Group, Haier Europe y Miele que en conjunto representan aproximadamente el 40% de los ingresos, mientras que la competencia sigue siendo activa en todos los segmentos de precio y canales. Los competidores asiáticos aumentan la presión adquiriendo marcas premium y ofreciendo garantías extendidas a precios agresivos, lo que comprime los márgenes en los segmentos de entrada y gama media y empuja a los actores establecidos hacia una diferenciación respaldada por software. Los actores establecidos están profundizando las capacidades de plataforma que convierten los datos de uso en mantenimiento predictivo y asesoramiento energético, lo que añade ingresos recurrentes por servicios y eleva los costes de cambio en las líneas premium. Estas estrategias de plataforma funcionan junto con la alineación regulatoria en interoperabilidad y seguridad, anclando la incorporación de conectividad como palanca central para la creación de valor dentro del mercado europeo de grandes electrodomésticos.

Los movimientos estratégicos de 2024 a 2026 remodelaron la base de suministro y la postura de cumplimiento normativo. Beko Europe se lanzó como una empresa conjunta que combina una amplia capacidad de fabricación europea y una gran plantilla, con el objetivo de reducir costes y mejorar la rentabilidad en toda la región. Midea amplió su presencia europea con la adquisición de la empresa matriz de una marca alemana premium, lo que fortaleció su posicionamiento en los electrodomésticos empotrados y amplió su acceso a los segmentos de alto poder adquisitivo. LG adquirió la plataforma neerlandesa Athom para acelerar la integración entre marcas en su ecosistema ThinQ, y BSH lanzó el primer refrigerador certificado con Matter a nivel mundial, lo que demostró una ejecución rápida en los estándares de hogar inteligente interoperables. Estas apuestas se conectan directamente con el arco regulatorio bajo el ESPR y la Ley de Resiliencia Cibernética, que recompensan los datos de ciclo de vida transparentes y el soporte duradero de actualizaciones de seguridad.

La disciplina operativa y la optimización de la combinación de canales son las principales prioridades, ya que la inflación de los insumos y las promociones presionan la rentabilidad. Electrolux informó de menores ingresos en el cuarto trimestre de 2025 y anunció una reorganización para 2026 con el fin de reducir la complejidad, citando la persistente intensidad promocional incluso cuando los márgenes operativos mejoraron interanualmente. Los minoristas especialistas están ampliando las capacidades omnicanal para satisfacer la demanda de instalación coordinada y monetizar los listados en el mercado en línea, mientras que las iniciativas circulares como las asociaciones de intercambio y los programas de reacondicionamiento abren nuevos segmentos de clientes sin canibalizar las líneas premium. Los fabricantes de equipos originales también están reequilibrando las huellas de producción y persiguiendo la reducción de peso en las categorías intensivas en acero para amortiguar el efecto de los costes de materiales relacionados con el Mecanismo de Ajuste en Frontera por Carbono, con los primeros rediseños de productos que ya reducen el contenido metálico manteniendo los objetivos de rendimiento. A medida que el Mecanismo de Ajuste en Frontera por Carbono se implementa gradualmente y se acercan los plazos de cumplimiento de la Ley de Resiliencia Cibernética, las empresas que integran el cumplimiento normativo con las propuestas de valor del producto están mejor posicionadas para defender los márgenes en el mercado europeo de grandes electrodomésticos.

Líderes del Sector Europeo de Grandes Electrodomésticos

BSH Hausgerate GmbH

AB Electrolux

Haier Europe (Candy/Hoover)

Miele & Cie. KG

Beko Europe B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Samsung Electronics Europe e Instacart presentaron refrigeradores con visión por inteligencia artificial que permiten realizar pedidos de comestibles desde la aplicación en Francia, Alemania y el Reino Unido.

- Enero de 2026: Samsung Alemania amplió su programa Certified Re-Newed a Francia y el Reino Unido para teléfonos inteligentes insignia, con el fin de reforzar las propuestas de productos reacondicionados y el alcance de la marca.

- Octubre de 2025: Miele anunció una garantía de motor de 25 años para lavadoras y secadoras vendidas en Alemania, en línea con los compromisos de mayor longevidad del producto.

- Enero de 2025: BSH Hausgeräte lanzó el refrigerador Bosch Serie 100, el primer electrodoméstico certificado globalmente con Matter compatible con los principales ecosistemas de hogar inteligente.

Alcance del Informe del Mercado Europeo de Grandes Electrodomésticos

Un análisis de antecedentes completo del Mercado Europeo de Grandes Electrodomésticos, que incluye una evaluación de la dinámica del mercado, las tendencias emergentes en los segmentos y mercados regionales, y perspectivas sobre los distintos tipos de productos y aplicaciones. Asimismo, analiza los actores clave y el panorama competitivo en el mercado europeo de grandes electrodomésticos. El Mercado Europeo de Grandes Electrodomésticos está segmentado por Producto (Refrigeradores, Congeladores, Lavavajillas, Secadoras de Ropa, Lavadoras, Grandes Electrodomésticos de Cocción y Otros), y por Canal de Distribución (Supermercados, Tiendas Especializadas, En Línea y Otros Canales de Distribución). El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de grandes electrodomésticos en valor (millones de USD) para todos los segmentos anteriores.

| Refrigeradores |

| Congeladores |

| Lavadoras |

| Lavavajillas |

| Placas de Cocción y Cocinas |

| Hornos Microondas |

| Aires Acondicionados |

| Otros (Placas Eléctricas) |

| Tiendas Multimarca y Tiendas de Marca Exclusiva |

| Hipermercados y Supermercados |

| Plataformas en Línea y de Comercio Electrónico |

| Venta Directa al Consumidor y Modelos de Suscripción |

| Independiente |

| Empotrado / Integrado |

| Electrodomésticos Convencionales |

| Electrodomésticos Inteligentes / Conectados |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo de Producto | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Placas de Cocción y Cocinas | |

| Hornos Microondas | |

| Aires Acondicionados | |

| Otros (Placas Eléctricas) | |

| Por Canal de Distribución | Tiendas Multimarca y Tiendas de Marca Exclusiva |

| Hipermercados y Supermercados | |

| Plataformas en Línea y de Comercio Electrónico | |

| Venta Directa al Consumidor y Modelos de Suscripción | |

| Por Tipo de Instalación | Independiente |

| Empotrado / Integrado | |

| Por Tecnología | Electrodomésticos Convencionales |

| Electrodomésticos Inteligentes / Conectados | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado europeo de grandes electrodomésticos?

El tamaño del mercado europeo de grandes electrodomésticos está valorado en 57.850 millones de USD en 2026 y alcanzará los 64.120 millones de USD en 2031, creciendo a una CAGR del 2,08% de 2026 a 2031.

¿Qué categorías de productos lideran y crecen más rápido en el mercado europeo de grandes electrodomésticos?

Los refrigeradores lideraron con una cuota de ingresos del 30,96% en 2025, mientras que se proyecta que los hornos microondas crezcan más rápido con una CAGR del 2,15% hasta 2031.

¿Cómo están configurando la demanda las regulaciones en el mercado europeo de grandes electrodomésticos?

El reescalado de la etiqueta energética de la UE y los Pasaportes Digitales de Producto del ESPR aceleran los reemplazos eficientes y favorecen las plataformas conectadas, mientras que la Ley de Resiliencia Cibernética y el Mecanismo de Ajuste en Frontera por Carbono aumentan los costes de cumplimiento y de materiales que refuerzan la premiumización.

¿Qué canales y tipos de instalación están ganando terreno en el mercado europeo de grandes electrodomésticos?

Las tiendas multimarca lideraron en 2025 gracias a los servicios de asesoramiento e instalación, mientras que el canal en línea es el de más rápido crecimiento; los electrodomésticos independientes dominan los volúmenes y los empotrados crecen gracias a las reformas de cocinas premium.

¿Dónde se encuentran las oportunidades geográficas más sólidas en el mercado europeo de grandes electrodomésticos?

Se proyecta que España registrará la CAGR nacional más rápida del 3,74% hasta 2031, respaldada por los programas de electrificación y las reformas en el sector de la hostelería, mientras que Alemania sigue siendo el mayor mercado por cuota con el 24,05%.

¿Cómo está cambiando la conectividad el manual de juego competitivo en el mercado europeo de grandes electrodomésticos?

Los electrodomésticos certificados con Matter, las tarifas dinámicas y las integraciones de respuesta a la demanda están impulsando la adopción de soluciones inteligentes y permitiendo a los fabricantes de equipos originales monetizar el asesoramiento energético y el mantenimiento predictivo, lo que respalda los márgenes de las líneas premium y la fidelización.

Última actualización de la página el: