Tamaño y Participación del Mercado de Barras de Snack de Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

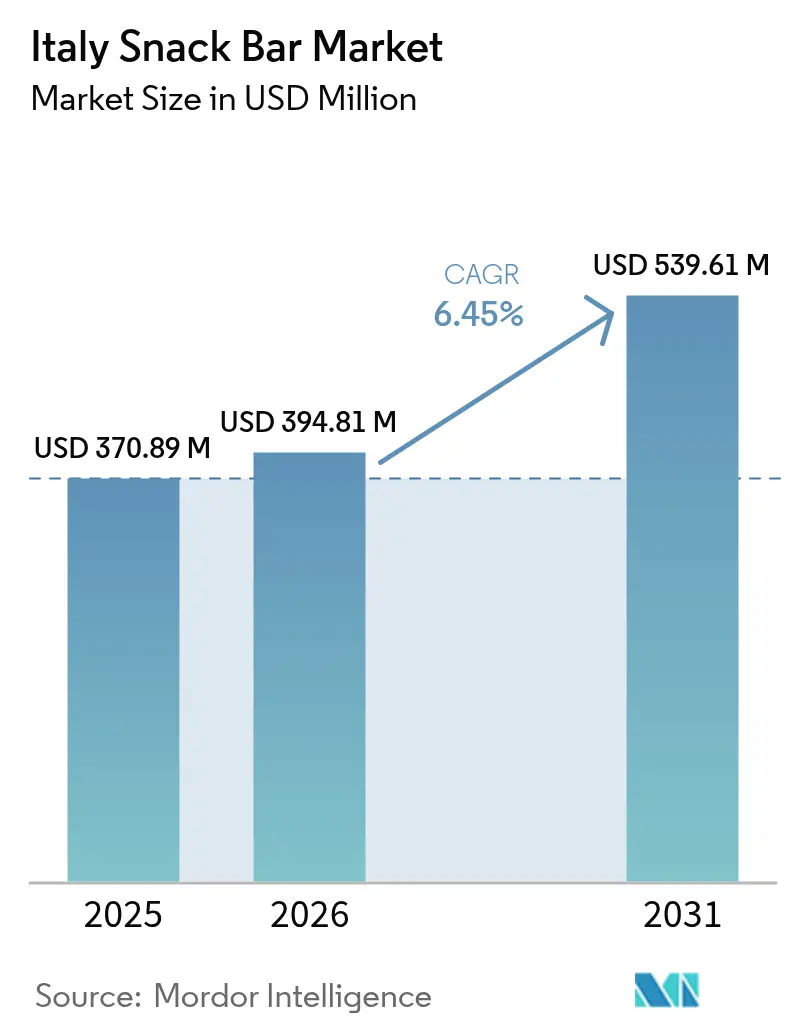

| Tamaño del mercado en el año base (2025) | 370.89 Millones de dólares |

| Tamaño del Mercado (2026) | 394.81 Millones de dólares |

| Tamaño del Mercado (2031) | 539.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Snack de Italia por Mordor Intelligence

El tamaño del mercado de barras de snack de Italia fue valorado en USD 370,89 millones en 2025 y se estima que crecerá de USD 394,81 millones en 2026 hasta alcanzar USD 539,61 millones en 2031, a una CAGR del 6,45% durante el período de pronóstico (2026-2031). Las sólidas ganancias de categoría en Italia reflejan la creciente demanda de opciones rápidas y nutritivas, el mayor alcance minorista de las barras premium y la proliferación de productos fortificados con proteínas, fibras y botánicos. Si bien las barras de cereales aún dominan, las variantes de proteínas, frutas y dátiles están reduciendo rápidamente la brecha a medida que la cultura del gimnasio se expande y el consumo en movimiento se vuelve rutinario en las áreas urbanas. Los grandes minoristas convencionales protegen sus márgenes asignando más espacio en estanterías a barras de mayor precio, mientras que los minoristas en línea de salud y bienestar amplían sus surtidos más rápidamente de lo que las tiendas físicas pueden igualar. A pesar de la lentitud en los volúmenes generales de comestibles en el sur de Europa, las barras de snack continúan superando al mercado, impulsadas por el hecho de que casi la mitad de los compradores de la Generación Z ahora priorizan la nutrición al tomar decisiones de compra.

Conclusiones Clave del Informe

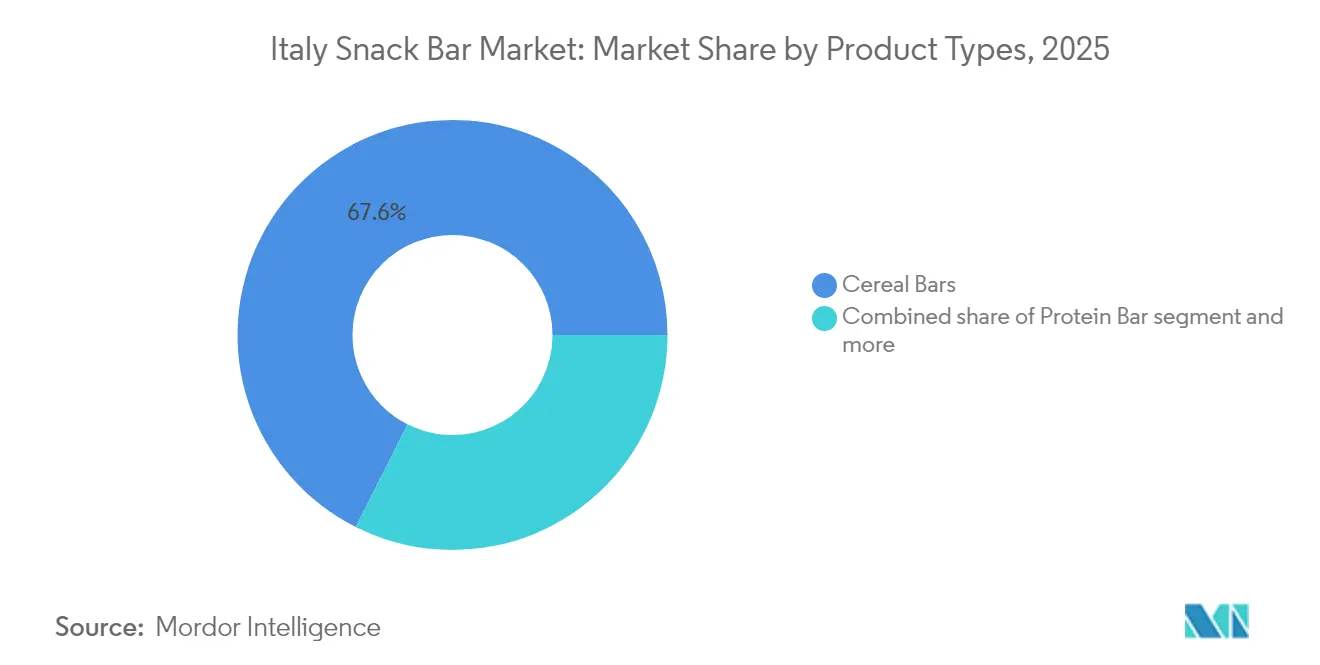

- Por tipo de producto, las barras de cereales lideraron con una participación de ingresos del 67,58% en 2025, mientras que se prevé que las barras de proteínas registren una CAGR del 8,31% hasta 2031.

- Por base de ingredientes, las formulaciones de granola y avena capturaron el 38,12% de la participación del mercado de barras de snack de Italia en 2025; se proyecta que las alternativas a base de dátiles se expandan a una CAGR del 8,89% hasta 2031.

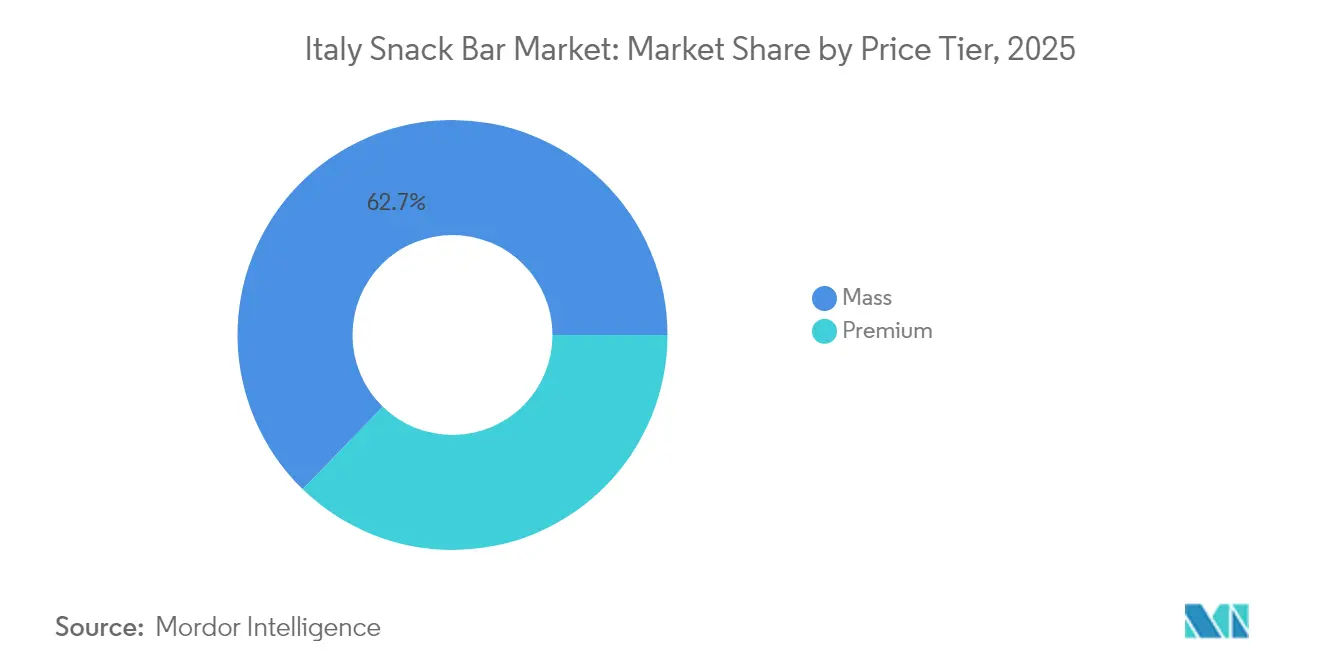

- Por nivel de precio, el segmento masivo representó el 62,74% del tamaño del mercado de barras de snack italiano en 2025, y se espera que las ofertas premium avancen a una CAGR del 8,55% hasta 2031.

- Por distribución, los supermercados e hipermercados representaron el 43,01% del valor de 2025; sin embargo, se proyecta que las ventas en línea aumenten a una CAGR del 9,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras de Snack de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cultura de snacking orientada a la salud en auge | +1.2% | Milán, Roma, Turín, Bolonia | Mediano plazo (2-4 años) |

| Creciente demanda de conveniencia en movimiento | +1.4% | Milán, Roma, Nápoles; corredores de cercanías | Corto plazo (≤ 2 años) |

| Expansión del espacio premium en canales minoristas | +0.9% | Nacional; liderado por cadenas del norte Conad, Coop, Esselunga | Mediano plazo (2-4 años) |

| Innovación de productos en ingredientes funcionales | +1.1% | Nacional; adopción temprana en canales de farmacia | Mediano plazo (2-4 años) |

| Expansión de alimentos funcionales y fortificados | +0.8% | Nacional; desbordamiento desde la nutrición deportiva | Largo plazo (≥ 4 años) |

| Popularidad de las barras funcionales y nutricionales | +1.0% | Demografía urbana orientada al fitness | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura de Snacking Orientada a la Salud en Auge

Los consumidores italianos están virando hacia el snacking denso en nutrientes, impulsados por una creciente conciencia sobre la importancia de la ingesta de proteínas y los beneficios de la fortificación con micronutrientes. El mercado italiano de productos proteicos alcanzó los EUR 2 mil millones, con una demanda que creció un 8,4% en 2023 y una oferta que se expandió un 11%, lo que indica una intensa competencia entre los fabricantes para capturar este cambio (GS1 Italy)[1]Fuente: "Informe del Mercado de Comestibles Italiano 2024," GS1 Italy, gs1it.org. Para los fabricantes de barras de snack, esto significa que las formulaciones deben comunicar claramente los beneficios funcionales, desde las proteínas por porción hasta la fortificación con vitaminas, para convertir la intención orientada a la salud en compras reales. La innovación en ingredientes se está acelerando: el VITESSENCE Pea 100 HD de Ingredion, un aislado de proteína de guisante al 84% que mantiene las barras prensadas en frío suaves sin refrigeración, ejemplifica cómo las marcas deben equilibrar las expectativas de etiqueta limpia con el rendimiento de la textura. Si bien el 48% de los hogares italianos adquirió barras de snack en 2024, la frecuencia de compra se mantiene en tan solo 5 ocasiones por año, lo que indica que el consumo habitual aún está emergiendo (GS1 Italy).

Creciente Demanda de Conveniencia en Movimiento

La urbanización y los estilos de vida de los trabajadores que se desplazan están redefiniendo las ocasiones de comida en Italia, con compras mensuales de alimentos listos para consumir que ahora son habituales en comparación con niveles insignificantes hace una década. Este cambio es más evidente en el comercio minorista de proximidad, donde las tiendas de conveniencia TuDay de Conad experimentaron un crecimiento del 5,8% en 2024, lo que refleja la creciente demanda de soluciones listas para llevar cerca de centros de transporte y zonas de oficinas. Las barras de snack están bien posicionadas para atender las necesidades de los profesionales que no desayunan y las necesidades de energía de media tarde, especialmente dado que solo el 39% de los adultos cumple con las pautas diarias de ingesta de frutas y verduras, lo que crea una brecha nutricional que las barras fortificadas pueden ayudar a llenar, según el Ministerio de Salud de Italia[2]Fuente: "Resultados de la IV Encuesta Dietética SCAI," Ministerio de Salud de Italia, salute.gov.it. La principal barrera es la perdurable preferencia italiana por los descansos de espresso y cornetto sentados, particularmente en las ciudades del norte. El lanzamiento de Eat Natural por parte de Ferrero en mayo de 2025, con un precio de EUR 3,59–3,79 por un paquete de 3 unidades, apunta directamente a esta ocasión al enfatizar el contenido de frutas y frutos secos alineado con los hábitos tradicionales de snacking italiano, ofreciendo al mismo tiempo portabilidad para las rutinas modernas.

Expansión del Espacio Premium en Canales Minoristas

Los minoristas modernos están dedicando mayor espacio en estanterías a las barras de snack premium, reconociendo que estos productos ofrecen márgenes por unidad más elevados que las galletas y obleas tradicionales. Conad, la mayor cooperativa minorista de Italia con una facturación de EUR 21,1 mil millones en 2024, aumentó la penetración de su marca propia al 33,7% y está invirtiendo en canales especializados que generaron EUR 1,2 mil millones en ingresos[3]Fuente: "Informe Anual Conad 2024," Conad, conad.it. La línea Free From de Despar creció un 20,2% en valor durante 2024, mientras que su gama Enjoy de alimentos para llevar se expandió un 24,9%, lo que demuestra que los minoristas están seleccionando surtidos en torno a atributos funcionales y de conveniencia. Esta premiumización también es evidente en el canal de farmacias y parafarmacias, donde la plataforma Farmaè del Talea Group lista 143 referencias de barras de snack, incluidas 46 de Enervit y 35 de Namedsport, con precios que van desde EUR 1,60 hasta EUR 6,55 por barra (Farmaè). Talea Group reportó EUR 83,4 millones en ingresos del primer semestre de 2024 y adquirió VitaminCenter y Best Body en 2023-2024 para consolidar su liderazgo en el comercio electrónico de salud y bienestar. La implicación estratégica es que las marcas de barras de snack deben asegurar una ubicación premium en estanterías y distribución en farmacias para acceder a consumidores motivados por la salud dispuestos a pagar entre EUR 17,93 y EUR 37,80 por kilogramo, muy por encima de los precios del mercado masivo, según Farmaè.

Innovación de Productos en Ingredientes Funcionales

Los fabricantes están incorporando ingredientes funcionales, como proteínas de origen vegetal, fibras prebióticas y botánicos adaptogénicos, para diferenciar productos y justificar precios premium. Cereal Docks desarrolló Heliapro, una harina de proteína de girasol con aproximadamente un 50% de contenido proteico, que ofrece una alternativa no alergénica a las proteínas de soja y guisante para formulaciones de barras. La Autoridad Europea de Seguridad Alimentaria (EFSA) aprobó la proteína de cebada y arroz parcialmente hidrolizada como ingrediente alimentario novel para barras de cereales a concentraciones de hasta 30 gramos por 100 gramos en julio de 2024, ampliando las opciones de formulación para barras altas en proteínas dirigidas a consumidores de nutrición deportiva[4]Fuente: "Aprobaciones de Nuevos Alimentos y Evaluaciones de Declaraciones de Propiedades Saludables," Autoridad Europea de Seguridad Alimentaria, efsa.europa.eu. Vitavigor lanzó su línea de snacks proteicos VitaPro en 2024, aprovechando la preferencia del consumidor italiano por los alimentos funcionales de producción local. El desafío radica en navegar el marco de declaraciones de propiedades saludables de la EFSA, que impone un plazo de evaluación de 5 meses y ha rechazado recientemente declaraciones sobre el extracto de espinaca (febrero de 2025) y los beneficios energéticos de la isomaltulosa (julio de 2024), lo que subraya la fricción regulatoria que ralentiza el tiempo de comercialización de nuevas formulaciones. Las marcas que inviertan en sustentar declaraciones mediante ensayos clínicos y en alinearse con los perfiles de nutrientes aprobados obtendrán una ventaja duradera, particularmente a medida que la resolución del Parlamento Europeo de enero de 2024 exige el etiquetado obligatorio en la parte frontal del envase y perfiles de nutrientes más estrictos para restringir las declaraciones de propiedades saludables en productos con alto contenido de grasas, azúcares o sal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte preferencia por los snacks tradicionales italianos | -0.8% | Nacional, más pronunciado en el sur de Italia y áreas rurales | Largo plazo (≥ 4 años) |

| Los precios premium limitan la adopción masiva | -0.6% | Nacional, agudo en el sur de Italia y hogares de menores ingresos | Corto plazo (≤ 2 años) |

| Cumplimiento normativo para declaraciones funcionales | -0.3% | A nivel de la UE, afecta a todos los fabricantes que buscan declaraciones de propiedades saludables | Mediano plazo (2-4 años) |

| Baja penetración fuera de las principales ciudades | -0.5% | Italia rural, ciudades con menos de 50.000 habitantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Preferencia por los Snacks Tradicionales Italianos

Los consumidores italianos exhiben una profunda lealtad hacia los biscotti, cornetti y otros productos de panadería que anclan los rituales del desayuno y la media mañana, lo que limita el mercado potencial para las barras de snack. La IV encuesta dietética SCAI encontró que el 79% de los italianos consume pasta a diario (con un promedio de 49 gramos por día) y el consumo de pan promedia 70 gramos por día, lo que refleja una cultura alimentaria centrada en los carbohidratos que prioriza las texturas y sabores familiares, según el Ministerio de Salud de Italia. Esta preferencia está más arraigada en el sur de Italia y en las zonas rurales, donde la penetración del comercio minorista moderno es limitada y las panaderías tradicionales mantienen fuertes vínculos comunitarios. La estrategia de Ferrero de lanzar barras Eat Natural con perfiles de frutas y frutos secos en mayo de 2025 reconoce esta barrera cultural al imitar la composición de ingredientes de los snacks tradicionales italianos, ofreciendo al mismo tiempo portabilidad. El crecimiento del 34% del segmento italiano de barras de frutas y frutas secas desde 2022 sugiere que las formulaciones que enfatizan ingredientes de alimentos integrales pueden cerrar la brecha entre la tradición y la conveniencia, según Ferrero. Sin embargo, el hecho de que solo el 48% de los hogares italianos comprara barras de snack en 2024, con una frecuencia promedio de 5 ocasiones por año, subraya que el consumo habitual sigue siendo esquivo, según GS1 Italy. Las marcas deben invertir en educación al consumidor y marketing basado en ocasiones para reposicionar las barras de snack como complementos, en lugar de sustitutos, de los snacks tradicionales.

Los Precios Premium Limitan la Adopción Masiva

Las barras de snack tienen precios de entre EUR 1,89 y EUR 6,55 por unidad, lo que se traduce en EUR 17,93 a EUR 37,80 por kilogramo, es decir, de 2 a 4 veces el costo de las galletas y obleas tradicionales, según Farmaè. Esta brecha de precios es particularmente pronunciada en un mercado donde el 75% de los consumidores prioriza la asequibilidad, y los canales de descuento se expandieron al 23% de la cuota de mercado en el primer semestre de 2024, según GS1 Italy. La inflación alimentaria amplió las disparidades de precios en las provincias italianas en 2024, comprimiendo el gasto discrecional en snacks premium. Las barras de snack de marca propia, que representan el 38,2% de la cuota de mercado por volumen, ofrecen un punto de entrada de menor costo, pero a menudo carecen de la diferenciación de ingredientes funcionales que justifica los precios premium, según GS1 Italy. El precio de Eat Natural de Ferrero, de EUR 3,59 a EUR 3,79 por un paquete de 3 unidades, posiciona a la marca en el nivel medio-premium, logrando un equilibrio entre accesibilidad y percepción de calidad. Los fabricantes que apuntan a la adopción masiva deben reducir los costos por unidad mediante economías de escala o desarrollar tamaños de porción más pequeños (p. ej., mini barras de 20 gramos) que reduzcan los precios absolutos mientras mantienen los márgenes por kilogramo. La participación del 63,48% del segmento masivo en 2024 indica que la asequibilidad sigue siendo el principal impulsor de compra, incluso a medida que el segmento premium crece a una CAGR del 8,97% hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Cereales Anclan el Mercado, las Barras de Proteínas Impulsan el Crecimiento

Las barras de cereales representaron el 67,58% del mercado de barras de snack de Italia en 2025, lo que refleja su fuerte alineación con los hábitos de desayuno italianos y su consolidada presencia en supermercados e hipermercados. Las barras de granola y muesli dominan este segmento gracias a su posicionamiento de granos integrales y su atractivo de etiqueta limpia, mientras que las barras de cereales para el desayuno atraen a consumidores que buscan alternativas portátiles a los cornetti tradicionales. Mientras tanto, se proyecta que las barras de proteínas se expandan a una CAGR del 8,31% hasta 2031, impulsadas por compradores orientados al fitness y el crecimiento más amplio del mercado italiano de productos proteicos. Mondelēz presentó Grenade en octubre de 2024 y se asoció con el AC Milan para mejorar su credibilidad en el sector de la nutrición deportiva.

Las barras de frutas y frutos secos también están ganando terreno, con consumidores que se inclinan por formatos de alimentos integrales y dulzura natural. Se proyecta que la categoría italiana de barras de frutas y frutas secas alcance los EUR 74 millones en 2024, registrando un crecimiento del 34% desde 2022. El lanzamiento de Eat Natural por parte de Ferrero en mayo de 2025, con un precio de EUR 3,59–3,79 por un paquete de 3 unidades, ejemplifica este posicionamiento a través de su énfasis en ingredientes de frutas y frutos secos que resuenan con las preferencias tradicionales de snacking italiano. Más allá de estos segmentos, las barras energéticas y las barras sustitutivas de comidas continúan atendiendo necesidades de nicho como los deportes de resistencia y la gestión del peso, con el mercado italiano de barras energéticas alcanzando los EUR 79 millones en 2024. La innovación en ingredientes también se está acelerando: el VITESSENCE Pea 100 HD de Ingredion (un aislado de proteína de guisante al 84% adecuado para barras prensadas en frío) respalda formulaciones de etiqueta limpia y alto contenido proteico, mientras que la aprobación de la EFSA en julio de 2024 de proteína de cebada y arroz parcialmente hidrolizada, permitiendo su uso hasta 30 g por 100 g en barras de cereales, amplía las posibilidades de formulación para productos proteicos de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Ingredientes: Dominio de la Avena frente a la Innovación a Base de Dátiles

Las barras de granola y avena capturaron el 38,12% del mercado italiano de barras de snack en 2025, respaldadas por la fuerte familiaridad del consumidor con la avena como alimento básico nutritivo para el desayuno y su versatilidad para combinar frutas, frutos secos y endulzantes naturales. La avena también proporciona fibra soluble de betaglucano, lo que permite declaraciones de salud digestiva según las directrices de la EFSA y otorga a los fabricantes una ventaja regulatoria en el posicionamiento funcional. Mientras tanto, las barras a base de dátiles se están expandiendo a una CAGR del 8,89% hasta 2031, impulsadas por la demanda de etiqueta limpia y la preferencia por endulzantes de alimentos integrales en lugar de azúcares refinados. Los dátiles aportan dulzura natural, fibra y micronutrientes como potasio y magnesio, mientras que su textura pegajosa elimina la necesidad de aglutinantes como el jarabe de glucosa o la maltodextrina. Las barras a base de frutos secos, que incorporan almendras, anacardos y avellanas, atienden a compradores premium que buscan proteínas, grasas saludables y perfiles de sabor indulgentes, con precios que a menudo superan los EUR 5,00 por unidad en canales especializados y de farmacia.

Las barras a base de lácteos y proteínas, que utilizan proteínas de suero de leche, caseína o de origen vegetal, continúan apuntando a los consumidores de fitness y nutrición deportiva. La innovación en ingredientes se está acelerando, ejemplificada por la harina de proteína de girasol Heliapro de Cereal Docks (≈50% de proteína), que ofrece una alternativa no alergénica a las proteínas de soja y guisante y ayuda a los fabricantes a navegar las sensibilidades en el etiquetado de alérgenos. Las formulaciones híbridas que combinan avena, frutos secos, dátiles e isolados de proteína también están ganando terreno a medida que las marcas buscan equilibrar sabor, textura, nutrición y costo. La línea de snacks proteicos VitaPro de Vitavigor, lanzada en 2024, encarna este enfoque combinado utilizando ingredientes de origen italiano junto con la fortificación funcional de proteínas. Además, bases como los crujientes de arroz, la quinoa y los granos antiguos apoyan segmentos de nicho, incluidos los consumidores sin gluten y con conciencia de alérgenos, como lo evidencia la línea Free From de Despar, que creció un 20,2% en valor en 2024.

Por Nivel de Precio: El Dominio del Segmento Masivo Coexiste con la Aceleración del Segmento Premium

El segmento masivo capturó el 62,74% de la cuota de mercado en 2025, lo que refleja la sensibilidad al precio de los consumidores italianos y el dominio de las ofertas de marca propia. Los canales de descuento se expandieron al 23% de la cuota total del mercado de comestibles en el primer semestre de 2024, frente al 19% en 2019, a medida que la inflación alimentaria comprimió el gasto discrecional, según GS1 Italy. Las barras de snack del segmento masivo, con precios de entre EUR 1,60 y EUR 2,50 por unidad, compiten principalmente en asequibilidad y se distribuyen a través de supermercados, hipermercados y cadenas de descuento como Lidl, Aldi y Eurospin. Conad, con una facturación de EUR 21,1 mil millones en 2024 y una penetración de marca propia del 33,7%, ejemplifica la estrategia del segmento masivo al ofrecer barras de cereales y granola de marca propia a precios un 20% a 30% por debajo de los equivalentes de marca. Se proyecta que las barras premium crezcan a una CAGR del 8,55% hasta 2031, impulsadas por la diferenciación de ingredientes funcionales, la fortificación proteica y la distribución especializada en farmacias, parafarmacias y canales en línea.

Los lanzamientos de Fulfil y Eat Natural de Ferrero en 2024 y mayo de 2025, con precios de EUR 3,59 a EUR 3,79 por paquete de 3 unidades, posicionan a las marcas en el nivel medio-premium, equilibrando la accesibilidad con la percepción de calidad. Los canales de farmacias y parafarmacias, donde la plataforma Farmaè de Talea Group lista 143 referencias de barras de snack con precios que van de EUR 1,60 a EUR 6,55 por barra, sirven como un canal de distribución crítico para productos premium dirigidos a consumidores motivados por la salud. Talea Group reportó EUR 83,4 millones en ingresos del primer semestre de 2024 y adquirió VitaminCenter y Best Body en 2023-2024 para consolidar su liderazgo en el comercio electrónico de salud y bienestar. Las barras premium tienen precios por kilogramo de entre EUR 17,93 y EUR 37,80, lo que supone de 2 a 4 veces el costo de las alternativas del segmento masivo, lo que limita su penetración a hogares urbanos de altos ingresos y datos demográficos orientados al fitness. La implicación estratégica es que las marcas deben segmentar sus carteras por niveles de precio, utilizando las ofertas del segmento masivo para ampliar la penetración en los hogares mientras reservan las referencias premium para los canales especializados de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Supermercados Lideran, el Canal en Línea se Acelera

Los supermercados e hipermercados representaron el 43,01% de la cuota de mercado en 2025, respaldados por su amplia cobertura geográfica, extenso espacio en estanterías y capacidad para almacenar tanto referencias masivas como premium. Las 25.122 tiendas de comestibles de Italia incluyen un 34% de supermercados y un 23% de tiendas de descuento, con mayor densidad concentrada en Lombardía, Campania, Lacio y Sicilia. Conad, la mayor cooperativa minorista de Italia con una facturación de EUR 21,1 mil millones en 2024, ejemplifica el dominio del canal de supermercados, aprovechando una penetración de marca propia del 33,7% y canales especializados que generan EUR 1,2 mil millones en ingresos. Las tiendas en línea se expanden a una CAGR del 9,28% hasta 2031, impulsadas por la penetración de la compra de comestibles digital que alcanzó los EUR 4,6 mil millones en 2024, representando el 6% del total de ventas de comestibles, según GS1 Italy. La plataforma Farmaè de Talea Group, con 1,09 millones de clientes activos en 2023 y EUR 83,4 millones en ingresos del primer semestre de 2024, demuestra el potencial del canal en línea para la distribución de barras de snack premium.

Las tiendas de conveniencia, que representan el 42% de las 25.122 tiendas de comestibles de Italia, son fundamentales para las compras en movimiento. Según Savills y Conad, el formato de proximidad TuDay de Conad creció un 5,8% en 2024. Las tiendas especializadas, incluidas las tiendas de alimentos saludables, tiendas orgánicas y puntos de venta de nutrición deportiva, sirven como puntos de distribución curados para barras premium y funcionales, con la línea Free From de Despar. Otros canales de distribución incluyen farmacias y parafarmacias, donde Enervit lista 46 referencias y Namedsport ofrece 35 referencias, con precios que van de EUR 1,60 a EUR 6,55 por barra. La distribución farmacéutica es particularmente estratégica para las barras proteicas y funcionales, ya que los consumidores perciben estos establecimientos como fuentes creíbles de productos orientados a la salud. La estrategia de distribución de PepsiCo en Italia combina entrega directa en tienda, almacenes de clientes, distribuidores externos y comercio electrónico para maximizar el alcance en geografías urbanas y rurales.

Análisis Geográfico

El mercado de barras de snack de Italia exhibe una fuerte polarización geográfica, con el consumo concentrado en centros urbanos del norte como Milán, Turín, Bolonia y Verona. Los mayores ingresos disponibles, la densa presencia del comercio minorista moderno y los estilos de vida orientados al fitness en estas áreas elevan la demanda de productos funcionales y premium. Aunque Lombardía, Campania, Lacio y Sicilia concentran la mayor densidad de las 25.122 tiendas de comestibles de Italia, las regiones del norte siguen liderando en consumo per cápita debido a la adopción más rápida de los patrones de alimentación en movimiento (Savills). Esta divergencia regional pone de manifiesto cómo las barras de snack están ganando cuota de mercado frente a los productos de panadería tradicionales y la confitería de impulso, particularmente en los corredores de cercanías y los formatos de proximidad, como las tiendas TuDay de Conad, que se expandieron un 5,8% en 2024.

El sur de Italia y las zonas rurales exhiben una menor penetración, limitada por la arraigada preferencia por los snacks tradicionales, los menores ingresos disponibles y la limitada infraestructura de comercio minorista moderno. La IV encuesta dietética SCAI encontró que solo el 39% de los adultos italianos cumple con las recomendaciones diarias de ingesta de frutas y verduras. El consumo de pasta promedia 49 gramos diarios entre el 79% de la población, y el consumo de pan promedia 70 gramos por día, lo que refleja una cultura alimentaria centrada en los carbohidratos que prioriza las texturas y sabores familiares, como señala el Ministerio de Salud de Italia. Aproximadamente el 48% de los hogares italianos compró barras de snack en 2024, con una frecuencia promedio de solo 5 ocasiones por año, lo que indica que el consumo habitual aún no se ha arraigado fuera de los principales centros urbanos, según GS1 Italy. El doble lanzamiento de Ferrero de barras proteicas Fulfil en 2024 y barras de frutas Eat Natural en mayo de 2025 apunta a esta brecha geográfica ofreciendo referencias enfocadas en proteínas para los consumidores de fitness del norte y formulaciones a base de frutas que resuenan con las preferencias de snacking tradicional del sur.

Roma y Nápoles, como importantes áreas metropolitanas del sur, representan mercados intermedios donde el comercio minorista moderno se está expandiendo, pero las panaderías tradicionales mantienen fuertes vínculos comunitarios. Las barras de snack de marca propia ofrecen un punto de entrada de menor costo que es fundamental para penetrar en los hogares del sur. El comercio electrónico de comestibles, que representa el 6% del total de ventas de comestibles, actúa como un ecualizador geográfico al permitir que los consumidores rurales y del sur accedan a barras de snack premium y especializadas sin depender de la disponibilidad en el comercio minorista local, según GS1 Italy. La plataforma Farmaè de Talea Group, con 1,09 millones de clientes activos en 2023 y EUR 83,4 millones en ingresos del primer semestre de 2024, demuestra el potencial del canal en línea para cerrar las brechas de distribución geográfica.

Panorama regulatorio

Las barras de snack vendidas en Italia se rigen por normas de la UE aplicables en toda la Unión sobre etiquetado, ingredientes y declaraciones. El Reglamento (CE) n.º 1169/2011 de la UE establece la base para la información alimentaria obligatoria, incluida la declaración de alérgenos y las declaraciones nutricionales. Para las barras funcionales y fortificadas, los fabricantes también deben gestionar los procesos de evaluación respaldados por la EFSA y el marco de la UE sobre nuevos alimentos (UE 2015/2283), particularmente relevante para botánicos, nuevos ingredientes proteicos y edulcorantes emergentes utilizados para diferenciar barras premium.

La aplicación normativa y las directrices específicas de Italia se han endurecido en torno a los controles de etiquetado y composición. El MIMIT emitió una circular en septiembre de 2024 que aclara elementos de etiquetado, como las declaraciones de cantidad de ingredientes. En febrero de 2025, el Ministerio de Salud designó un Laboratorio Nacional de Referencia para apoyar los controles oficiales de aditivos y aromatizantes alimentarios. En junio de 2026, la Ley 75/2026 introdujo un régimen sancionador administrativo actualizado para infracciones de etiquetado alimentario, elevando los riesgos de cumplimiento para fabricantes e importadores, especialmente para productos posicionados en torno a beneficios nutricionales y funcionales.

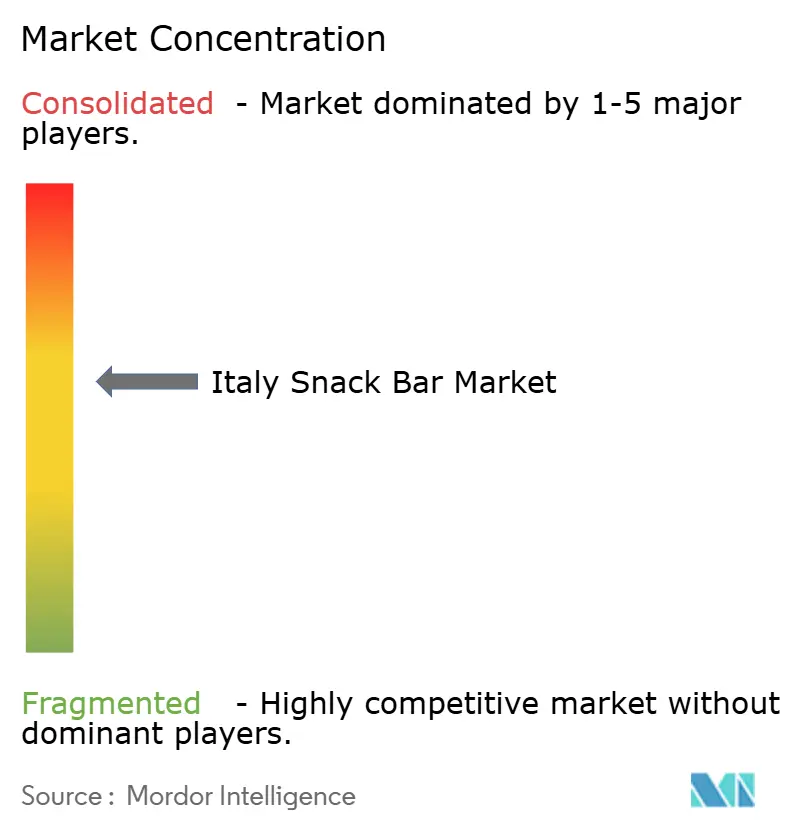

Panorama Competitivo

El mercado italiano de barras de snack exhibe una concentración moderada, con grandes empresas multinacionales, como Kellogg (Kellanova), Ferrero, Nestlé, General Mills y PepsiCo, que operan junto a ágiles especialistas locales, incluidos Enervit, Probios, Valsoia y Pedon. La agresiva expansión de Ferrero, ejemplificada por el lanzamiento de barras proteicas Fulfil en 2024 y la introducción de barras de frutas Eat Natural en mayo de 2025, ilustra cómo los actores de gran escala aprovechan las redes de distribución y el valor de marca para capturar simultáneamente los segmentos funcional y premium. El lanzamiento de la barra proteica Grenade de Mondelēz en octubre de 2024, respaldado por el patrocinio del AC Milan, subraya la intensificación de la competencia a medida que los conglomerados mundiales de confitería y snacks apuntan a Italia como un centro estratégico para el snacking funcional en el sur de Europa. La consolidación del mercado está destinada a profundizarse aún más con la pendiente adquisición de Kellanova por parte de Mars por USD 35.900 millones, prevista para el primer semestre de 2025, sujeta a la aprobación antimonopolio de la UE, lo que probablemente desencadenará la racionalización de carteras y sinergias de distribución.

Persisten oportunidades en espacios sin explotar en las barras a base de dátiles, que crecen a una CAGR del 9,26% hasta 2030, pero siguen estando subrepresentadas en los surtidos de los supermercados convencionales, y en los canales de farmacias y parafarmacias, donde la plataforma Farmaè de Talea Group lista 143 referencias de barras de snack pero solo 2 grandes marcas (Enervit con 46 referencias y Namedsport con 35 referencias) dominan. Los disruptores emergentes incluyen especialistas italianos como Vitavigor, que lanzó su línea de snacks proteicos VitaPro en 2024, e innovadores de ingredientes como Cereal Docks, que desarrolló la harina de proteína de girasol Heliapro con aproximadamente un 50% de contenido proteico para ofrecer una alternativa no alergénica a las proteínas de soja y guisante.

La adopción tecnológica está acelerando los cambios en la dinámica competitiva a medida que los minoristas profundizan la integración omnicanal y las capacidades digitales. La inversión de Conad en su aplicación HeyConad ejemplifica este impulso, mientras que las herramientas de optimización de surtido impulsadas por inteligencia artificial y las soluciones de comercio móvil presentadas en el Foro Retail 2024 señalan un movimiento a nivel de toda la industria hacia la ejecución minorista habilitada por datos. La penetración de marca propia alcanzó el 38,2% del volumen total en 2024, con Conad logrando una participación de marca propia del 33,7%, Despar superando los EUR 1 mil millones en ventas de marca propia (participación del 23,9% y apuntando al 25%) y Crai ofreciendo 2.700 referencias de marca propia con un objetivo de aproximadamente el 40% de participación para 2027 (GS1 Italy; Conad; Despar). Esta rápida expansión de la marca propia continúa comprimiendo el poder de fijación de precios de los actores de marca y los obliga a diferenciarse mediante ingredientes funcionales, declaraciones clínicamente sustentadas e innovación que pueda sostener precios premium a pesar de la intensificación de la competencia.

Líderes de la Industria de Barras de Snack de Italia

Kellogg Company

Ferrero Group

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La asignación de espacio premium en góndola en el comercio minorista moderno, junto con una adopción más rápida orientada a la salud en los canales digitales, crea margen para ampliar la base de consumidores más allá de las barras de cereales tradicionales. Los minoristas en Italia están ampliando los surtidos premium y especializados, mientras que el comercio electrónico de salud y bienestar está aumentando la disponibilidad de productos. La plataforma Farmae de Talea Group, que incluye 143 referencias de barras de snack de marcas convencionales y especializadas, ilustra el alcance de este canal. Esto crea oportunidades para carteras específicas que se adapten a las expectativas del canal, incluido el posicionamiento clínicamente respaldado en proteínas, fibra y salud digestiva para farmacias y parafarmacias, junto con multipacks orientados al valor para supermercados, hipermercados y formatos de descuento.

Una segunda oportunidad es mejorar la ejecución y el costo de servicio mediante la transformación digital, a medida que las empresas alimentarias italianas invierten en mejoras operativas y software. Food Industry Monitor 2026 señala un enfoque sectorial en la competitividad a través de IA, IoT y análisis avanzados, y programas empresariales como la iniciativa de 42,5 millones de EUR de Mutti en 2026 (que incluye la implementación de software de IA) muestran que las actualizaciones de capacidades están pasando de pilotos a actividades a nivel de planta. Para las barras de snack, estos cambios se traducen en espacio para ciclos de innovación más rápidos (incluidas nuevas proteínas y edulcoración de etiqueta limpia), un control de calidad más estricto para formulaciones funcionales y una mejor disponibilidad omnicanal sin depender únicamente de incrementos en el espacio en góndola.

Desarrollos recientes del sector

- Junio de 2026: Froneri, la empresa conjunta de helados respaldada por Nestlé, anunció un plan de inversión de 100 millones de EUR durante tres años para mejorar la capacidad industrial en sus plantas italianas, incluida la instalación de Ferentino, y apoyar el desarrollo de productos. Aunque centrado en congelados, la magnitud de la inversión señala un compromiso multinacional sostenido con Italia como base de fabricación de alimentos, lo que respalda capacidades compartidas en modernización de la producción y eficiencia de la cadena de suministro que también benefician a las categorías de snacks envasados.

- Diciembre de 2025: Ferrero reportó 108 millones de EUR de inversión en activos tangibles en sus plantas industriales italianas (incluidas Alba, Pozzuolo Martesana, Sant'Angelo dei Lombardi y Balvano) durante el ejercicio fiscal 2024/2025. El gasto de capital continuo refuerza su capacidad para apoyar movimientos de adyacencia de categoría, incluidos formatos de snack de mayor valor, mediante operaciones nacionales y capacidad de fabricación más resilientes.

- Octubre de 2024: Mondelez International lanzó las barras de proteína Grenade en Italia y apoyó el lanzamiento con una asociación con el AC Milan para generar credibilidad entre los consumidores de nutrición deportiva. El lanzamiento aumentó la presión competitiva en las barras de snack orientadas a proteínas y ha impulsado a los actores establecidos y especialistas locales a defender su presencia en góndola mediante una renovación de productos más rápida, ingredientes diferenciados y un posicionamiento funcional más claro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado italiano de barras de snack corresponde al valor de las barras de snack envasadas vendidas para consumo en el hogar y fuera del hogar a través de canales minoristas y en línea en toda Italia, contabilizado a nivel de categoría en dólares estadounidenses corrientes.

Exclusiones del alcance: no contabilizamos artículos de panadería sin envasar vendidos a granel, polvos sustitutivos de comidas completas ni suplementos deportivos que no se venden como barras listas para el consumo.

Descripción general de la segmentación

- Por Tipo de Producto

- Barras de Cereales

- Barras de Granola / Muesli

- Barras de Desayuno / Otras Barras de Cereales

- Barras de Proteínas

- Barras de Frutas y Frutos Secos

- Otras Barras de Snack

- Barras de Cereales

- Base de Ingredientes

- Barras a base de frutos secos

- Base de Granola/Avena

- A base de dátiles

- A base de lácteos/proteínas

- Mezclas híbridas

- Otras

- Por Nivel de Precio

- Masivo

- Premium

- Por Canal de Distribución

- Supermercados / Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas en Línea

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con la construcción de una visión clara de los límites de la categoría, la cobertura minorista y la evolución de los precios en Italia, y luego se complementó con indicadores de demanda que pueden verificarse año a año. Se revisaron fuentes públicas como las estadísticas de consumo y comercio minorista del ISTAT, los datos de comercio y aduanas de la UE (Eurostat), y las directrices del Ministerio de Salud italiano y las normas de etiquetado alimentario de la UE para mantener la coherencia de las definiciones de producto. También utilizamos referencias ilustrativas como UN Comtrade para verificar las direcciones comerciales, y revistas de nutrición y ciencia de los alimentos revisadas por pares para comprender la reformulación y las declaraciones de proteínas y fibra que influyen en la combinación de productos.

Para convertir estas señales en un modelo de mercado utilizable, nos basamos en informes anuales de empresas, presentaciones a inversores y cobertura de prensa fiable para el contexto de expansión de canales y estrategia de marca, que resultan útiles cuando la categoría se orienta hacia declaraciones premium y funcionales. Se utilizaron bases de datos de pago seleccionadas únicamente para elementos como datos financieros de empresas, noticias e informes financieros, y verificaciones ocasionales de importaciones y exportaciones a nivel de envío cuando las series públicas eran demasiado agregadas. Esta lista de fuentes documentales no es exhaustiva, y se utilizaron muchas otras referencias públicas e internas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se fijan los precios, se promocionan y se reabastecen realmente las barras de snack en Italia, y con qué rapidez los consumidores cambian entre opciones masivas y premium. Hablamos con una combinación de fabricantes, socios de ingredientes y contratación, distribuidores y actores del sector minorista en toda Italia, de modo que los supuestos sobre la combinación de canales, los ciclos de innovación y la presión de las marcas propias pudieran corregirse donde las señales documentales no fueran claras.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 19% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró mediante un enfoque descendente, en el que se reconstruye el conjunto de demanda de snacks envasados y barras de snack en Italia utilizando la evolución de las ventas minoristas, indicadores de consumo por categoría y señales de expansión de canales, y luego se refina en barras de snack utilizando divisiones de participación verificadas repetidamente. Para asegurar que los totales se mantuvieran realistas, también realizamos aproximaciones ascendentes selectivas utilizando precios de góndola muestreados y tamaños de paquete, intensidad promocional típica y proxies de volumen por canal, ajustando luego los resultados finales cuando surgían discrepancias.

Los insumos más relevantes incluyeron las tendencias de participación de supermercados e hipermercados frente a conveniencia y especialidad, la penetración en línea de snacks envasados, los cambios en la combinación de niveles de precio entre masivo y premium, y el ritmo de la innovación de productos vinculada a las declaraciones de proteínas, fibra y etiqueta limpia. Cuando los conjuntos de datos públicos no separaban claramente las barras de snack, gestionamos la brecha anclando la división a rangos confirmados en entrevistas y sometiéndola luego a pruebas de estrés frente a los cambios observados en precios y surtido. Para la previsión, utilizamos análisis de escenarios respaldados por comprobaciones de regresión simples, en las que se variaron impulsores como la evolución de los ingresos reales, las promociones minoristas y el comportamiento de consumo de snacks impulsado por la salud, revisándolos posteriormente con expertos para que la curva prospectiva no asumiera una trayectoria lineal.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación paso a paso, comparando los resultados del modelo con señales independientes, como las tasas de crecimiento de los canales, la evolución de los precios y las tendencias del comercio minorista de alimentos a nivel de categoría en Italia. Cuando una cifra se desviaba de los rangos esperados, se revisaban de nuevo los factores determinantes y se realizaban conversaciones de seguimiento para confirmar si el cambio era real o un artefacto de datos.

Antes de la aprobación final, el modelo pasa por más de una revisión de analistas para garantizar que los supuestos, los cálculos y las conversiones de unidades sean coherentes desde el año base hasta el final del período de previsión. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como una fuerte inflación de precios impulsada por materias primas o cambios importantes en los canales. Justo antes de la entrega, realizamos una revisión actualizada de las últimas publicaciones públicas para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación de la estimación de Mordor Intelligence del mercado italiano de barras de snack con otras estimaciones publicadas

Los tamaños de mercado publicados para las barras de snack en Italia pueden parecer muy diferentes, incluso cuando el país y el nombre de la categoría suenan idénticos. La diferencia generalmente proviene de lo que cada publicador considera como una barra de snack, qué puntos de precio se asumen para la conversión de valor y con qué frecuencia se actualizan los insumos del modelo.

La tabla muestra una amplia dispersión que se explica principalmente por las decisiones de alcance y conversión, donde algunas estimaciones incorporan categorías de snacks envasados adyacentes o utilizan definiciones más amplias de barra que inflan el conjunto de valor. Otro factor común es cómo se gestiona la premiumización, ya que aplicar un crecimiento de precios más rápido a todas las barras, en lugar de solo a la combinación premium, puede elevar el total rápidamente, y el momento de conversión de divisas puede añadir otra capa de variación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 370,89 millones de USD (2025) | |

| Consultora Regional A | 345,20 millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión más larga, y puede subestimar el valor a corto plazo si la combinación premium y los cambios de canal posteriores a 2024 no se vuelven a verificar con precios de góndola y promociones actualizados. |

| Consultora Global B | 1,20 mil millones de USD (2024) | Probablemente aplica una definición más amplia que puede agrupar las barras de snack con categorías de snacks envasados más amplias o productos similares a barras, lo que eleva el conjunto de valor más allá de las barras de snack listas para el consumo vendidas a través de los canales minoristas definidos. |

La tabla apunta a una diferencia impulsada por el alcance, y en el modelo de Mordor Intelligence el valor se contabiliza únicamente para las barras de snack envasadas vendidas a través de canales identificados en Italia, tratando la combinación de niveles de precio como un insumo independiente en lugar de un ajuste generalizado. Una vez que estos límites se mantienen coherentes y se verifican con señales de canal y precios, el tamaño del mercado se vuelve más fácil de replicar y explicar de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de barras de snack de Italia en 2026?

El tamaño del mercado de barras de snack de Italia alcanzó los USD 394,81 millones en 2026 y está en camino de escalar hacia los USD 539,61 millones en 2031.

¿Qué tipo de producto registra las mayores ventas?

Las barras de cereales representan el 67,58% del valor de 2025, lo que refleja las preferencias de desayuno de los italianos.

¿Qué está impulsando el crecimiento de las barras de proteínas?

La cultura del fitness y los patrocinios deportivos están impulsando las barras de proteínas hacia una CAGR del 8,31% hasta 2031.

¿Dónde se venden principalmente las barras premium?

Las referencias premium ganan visibilidad en farmacias, parafarmacias y plataformas en línea como Farmaè.

Última actualización de la página el: