Tamaño y participación del mercado de café en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

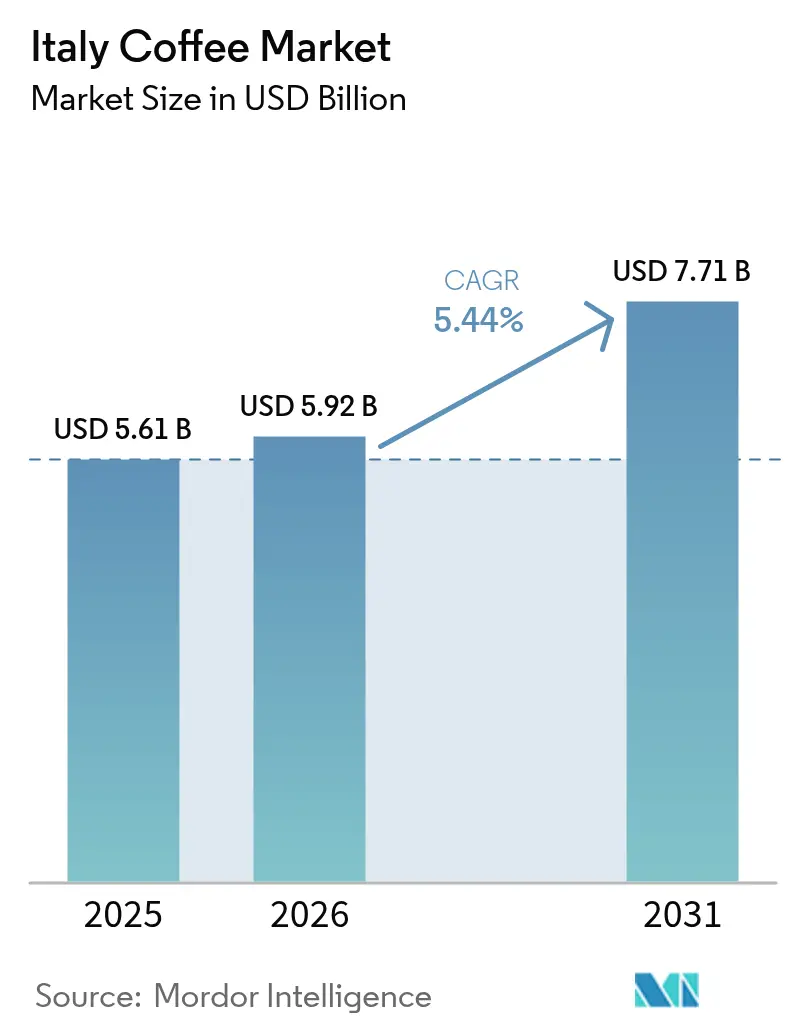

| Tamaño del mercado en el año base (2025) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

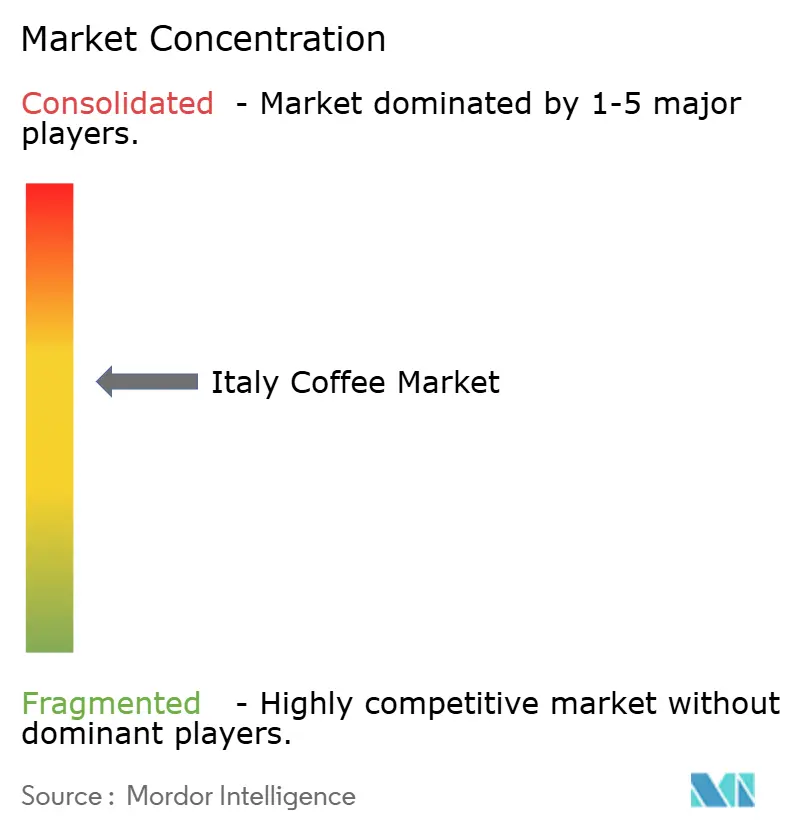

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de café en Italia por Mordor Intelligence

El tamaño del mercado de café italiano en 2026 se estima en USD 5.92 mil millones, con un crecimiento desde el valor de 2025 de USD 5.61 mil millones, con proyecciones para 2031 que muestran USD 7.71 mil millones, creciendo a una CAGR del 5.44% durante 2026-2031. El consumo de café sigue siendo parte integral del patrimonio cultural y el estilo de vida cotidiano de Italia, manteniendo una demanda constante en todos los segmentos del mercado. El café molido domina la participación del mercado, respaldado por la sólida cultura del espresso del país. Sin embargo, segmentos como las cápsulas y monodosis de café, el café de especialidad y las bebidas listas para consumir están experimentando un crecimiento significativo debido a la conveniencia y las ofertas premium. La expansión del mercado está respaldada por el creciente interés de los consumidores en productos sostenibles y de abastecimiento ético. La integración de tecnología, incluidos los sistemas de preparación inteligentes y las plataformas de comercio electrónico, está mejorando la accesibilidad al mercado y el compromiso del consumidor. Si bien la saturación del mercado y los hábitos de consumo tradicionales presentan ciertas limitaciones, la combinación de relevancia cultural, desarrollo de productos premium y cambios en las preferencias de los consumidores continúa impulsando el crecimiento del mercado.

Conclusiones clave del informe

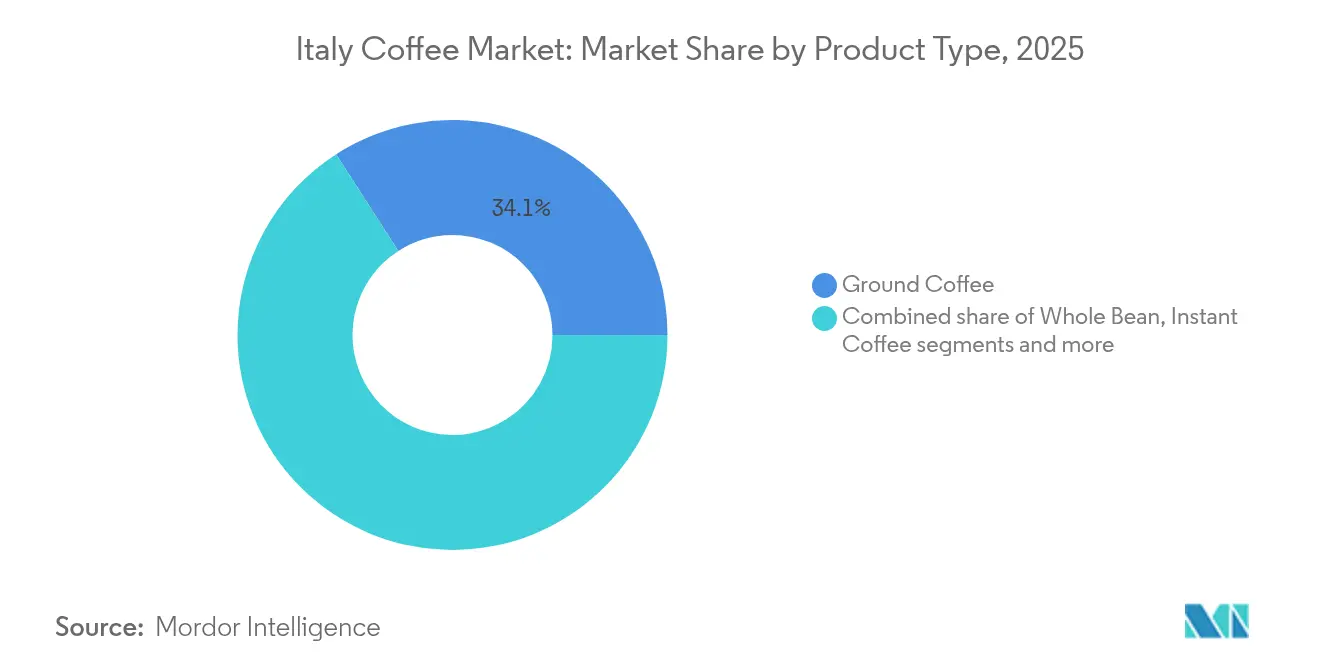

- Por tipo de producto, el café molido lideró con el 34.10% de la participación del mercado de café italiano en 2025, mientras que se proyecta que las monodosis y cápsulas crecerán a una CAGR del 6.31% hasta 2031.

- Por sabor, las variantes naturales representaron el 78.20% del tamaño del mercado de café italiano en 2025, mientras que las ofertas aromatizadas avanzan a una CAGR del 7.02% hasta 2031.

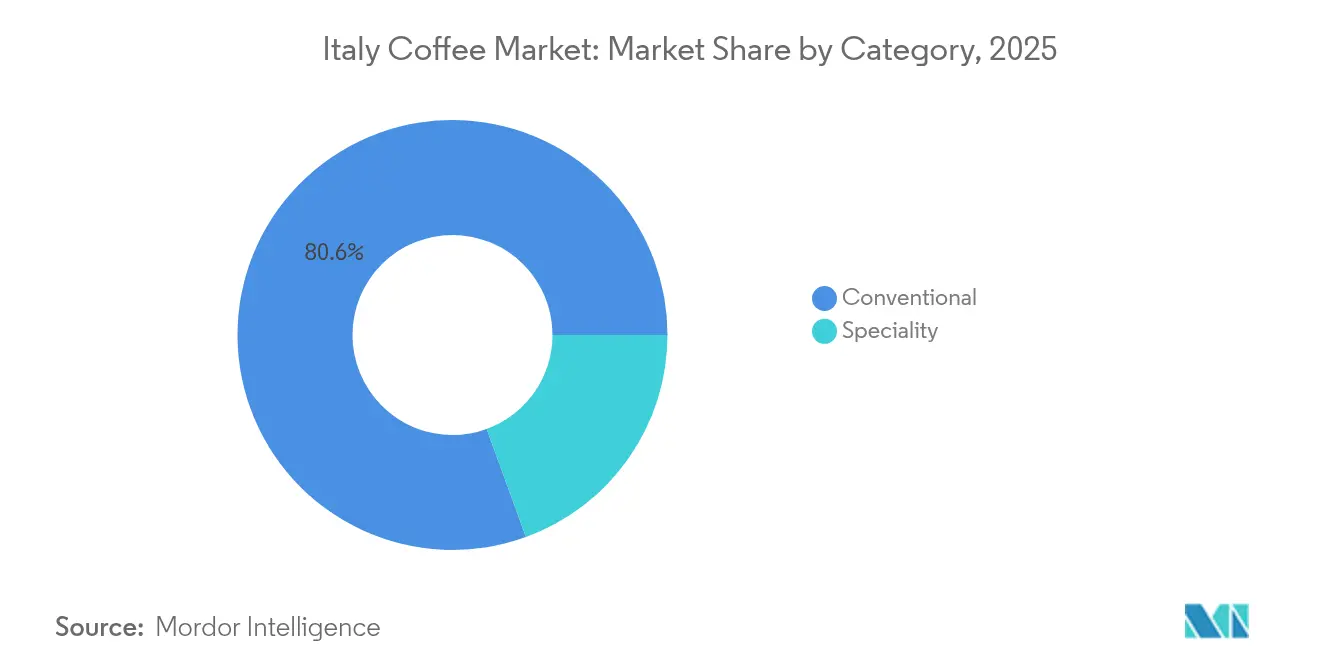

- Por categoría, las líneas convencionales mantuvieron el 80.55% de la participación del tamaño del mercado de café en Italia en 2025; se prevé que el café de especialidad se expanda a una CAGR del 7.63% durante el período.

- Por tipo de grano, el Arábica ocupó el 61.90% de la participación del mercado de café en Italia en 2025, mientras que el Robusta se proyecta que crecerá a una CAGR del 5.95% hasta 2031.

- Por canal de distribución, el canal minorista representó el 79.30% del tamaño del mercado de café en Italia en 2025, mientras que el canal hostelero se recupera a una CAGR del 5.66% a medida que la hospitalidad se recupera tras la pandemia.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de café en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sólido patrimonio cultural del café | +1.2% | Nacional, concentrado en el norte y el centro de Italia | Largo plazo (≥ 4 años) |

| La innovación de productos impulsa el desarrollo del mercado | +0.9% | Nacional, con adopción temprana en Milán, Roma y Turín | Mediano plazo (2-4 años) |

| Sostenibilidad y abastecimiento ético | +0.6% | Nacional, con posicionamiento premium en el norte de Italia | Largo plazo (≥ 4 años) |

| Conveniencia y cafés listos para consumir (RTD) | +0.7% | Nacional, con mayor penetración en centros urbanos | Corto plazo (≤ 2 años) |

| Creciente cultura de cafés y consumo social de café | +0.8% | Nacional, con expansión hacia las regiones del sur | Mediano plazo (2-4 años) |

| Influencia de las cadenas de cafeterías y expansión minorista | +0.5% | Nacional, con concentración en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólido patrimonio cultural del café

La profundamente arraigada cultura del café en Italia es un motor primario del crecimiento de su mercado de café. Las tradiciones cafeteras del país, integradas en las rutinas diarias y las interacciones sociales, mantienen una demanda constante de productos de café premium. La consolidada cultura del espresso, las costumbres de café y las distintas preferencias regionales de Italia configuran un mercado donde el café representa tanto una bebida como un pilar cultural. Esta base cultural sustenta diversos formatos de café, desde los tradicionales hasta los modernos, manteniendo la fidelidad del consumidor y la expansión del mercado. Según la Federación Europea del Café (ECF), las ventas de café en Europa aumentaron de EUR 2.456 millones en 2022 a EUR 2.571 millones en 2023, lo que demuestra un crecimiento sostenido por sólidos patrones de consumo en mercados clave como Italia [1]Fuente: Federación Europea del Café (ECF), "Informe Europeo del Café 2023/2024", ecf-coffee.org. Estas cifras destacan cómo la cultura del café en Italia influye tanto en el consumo interno como en la dinámica más amplia del mercado europeo, posicionando al país como una fuerza influyente en la industria europea del café.

La innovación de productos impulsa el desarrollo del mercado

La innovación de productos impulsa el desarrollo del mercado de café en Italia. Si bien los consumidores italianos mantienen fuertes vínculos con la cultura cafetera tradicional, muestran una receptividad creciente hacia productos de café innovadores que combinan el patrimonio con las preferencias modernas. Los nuevos desarrollos en formulaciones de café, métodos de preparación y combinaciones de sabores amplían el atractivo del mercado más allá de las ofertas tradicionales. Estas innovaciones atraen tanto a los consumidores más jóvenes que buscan experiencias novedosas como a los clientes establecidos que exploran los segmentos premium y de especialidad, contribuyendo a la expansión del mercado. Por ejemplo, en febrero de 2023, Starbucks introdujo en Italia su gama de café con aceite de oliva Oleato. La línea Oleato incluye productos como un latte, un cold brew y el Oleato Deconstruido, que combinan café con aceite de oliva para crear perfiles de sabor distintivos. Este lanzamiento demuestra cómo las empresas internacionales adaptan sus ofertas para alinearse con los gustos y elementos culturales locales, respaldando el crecimiento y la diversificación del mercado. Estas innovaciones mejoran la dinámica del mercado al abordar las preferencias cambiantes de los consumidores y preservar al mismo tiempo los vínculos con las tradiciones del café italiano.

Sostenibilidad y abastecimiento ético

La expansión del mercado de café en Italia se atribuye principalmente al creciente énfasis de los consumidores en productos sostenibles y de abastecimiento ético. Los consumidores italianos demuestran una mayor conciencia respecto a las implicaciones ambientales y sociales de sus decisiones de adquisición de café, lo que resulta en una mayor demanda de café producido de manera sostenible. Los participantes del mercado están implementando medidas integrales, incluidas metodologías de agricultura respetuosas con el medio ambiente, prácticas laborales equitativas e iniciativas de desarrollo comunitario en las regiones productoras de café. El Grupo Lavazza ejemplifica este enfoque estratégico mediante la implementación de 29 proyectos agrícolas y de inclusión social en 18 países, que abarcan a más de 137.000 agricultores para promover la agricultura sostenible y mejorar el bienestar comunitario. Estas iniciativas de sostenibilidad se corresponden directamente con las preferencias de los consumidores italianos, facilitando la expansión del mercado y la innovación de productos. La priorización de prácticas de abastecimiento sostenible y ético continúa siendo fundamental para dar forma a la trayectoria del mercado de café italiano.

Conveniencia y cafés listos para consumir (RTD)

El crecimiento del mercado de café en Italia está significativamente influenciado por la conveniencia y los cafés Listos para Consumir (RTD). La demanda de opciones de café convenientes ha aumentado debido a los estilos de vida modernos caracterizados por agendas ocupadas y patrones de consumo en movimiento. Los cafés RTD proporcionan bebidas portátiles que mantienen la calidad y el sabor, eliminando la necesidad de equipos de preparación o tiempo de elaboración. Esta categoría atrae particularmente a los consumidores más jóvenes y a los profesionales urbanos que valoran la eficiencia y las experiencias de café premium. Por ejemplo, en mayo de 2024, Lavazza amplió su cartera de productos introduciendo una nueva línea de bebidas RTD elaborada con una mezcla 100% Arábica. Estos productos mejoran las ofertas de café de Lavazza al tiempo que responden a la creciente demanda de conveniencia. La respuesta positiva del mercado a los productos RTD continúa impulsando la inversión y el desarrollo en este segmento, estableciendo la conveniencia como un factor fundamental en los patrones de consumo de café en Italia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Competencia de bebidas alternativas | -0.8% | Nacional, con mayor impacto en áreas urbanas | Corto plazo (≤ 2 años) |

| Impacto del cambio climático en el suministro | -1.1% | Cadena de suministro global, que afecta a los importadores italianos | Largo plazo (≥ 4 años) |

| Volatilidad de precios y disrupciones en la cadena de suministro | -0.9% | Global, con impacto directo en los tostadores italianos | Mediano plazo (2-4 años) |

| Altos costos operativos y de materias primas | -0.7% | Nacional, concentrado en regiones manufactureras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de bebidas alternativas

El mercado de bebidas italiano está experimentando un cambio a medida que las bebidas alternativas ganan popularidad, particularmente entre los consumidores más jóvenes que están abiertos a opciones no cafeteras durante los momentos tradicionales de consumo de café. Los tés premium y funcionales registran un mayor consumo, mientras que las bebidas energéticas ganan participación de mercado durante los períodos de tarde típicamente reservados para el espresso. Las principales ciudades italianas están siendo testigos del crecimiento de tiendas de té de especialidad y locales de bubble tea, que sirven como espacios sociales que compiten con los tradicionales bares de café. Los consumidores preocupados por la salud eligen cada vez más el matcha, el kombucha y las bebidas adaptógenas como alternativas al café para obtener energía y en ocasiones sociales. Las alternativas de leche de origen vegetal se vuelven más comunes en la preparación del café y como bebidas independientes. En respuesta, las empresas de bebidas italianas están diversificando sus carteras de productos, con fabricantes de café que añaden té, bebidas funcionales y productos de bienestar para aprovechar sus canales de distribución y reconocimiento de marca existentes.

Impacto del cambio climático en el suministro

El cambio climático representa una restricción significativa para el mercado de café italiano al impactar la cadena de suministro global de café y aumentar las incertidumbres en torno a la disponibilidad de materias primas y la estabilidad de costos. Dado que Italia importa prácticamente todos sus granos de café verde, las disrupciones en las principales regiones productoras de café causadas por el cambio climático, como alteraciones en los patrones de precipitaciones, aumento de temperaturas y mayor incidencia de plagas y enfermedades, amenazan directamente la calidad, el rendimiento y la fiabilidad de los cultivos de café. Estos factores de estrés ambiental pueden reducir los volúmenes de suministro y elevar los precios del café verde, comprimiendo los márgenes de beneficio de los tostadores italianos y limitando su flexibilidad de fijación de precios. La volatilidad del suministro relacionada con el clima desafía la capacidad de los actores del mercado para mantener una calidad de producto consistente y el cumplimiento de los pedidos, creando riesgos en torno al abastecimiento y la gestión de inventarios. La necesidad de prácticas agrícolas sostenibles e inversiones en cultivo de café resistente al clima añade complejidad operativa y costos, que los productores y tostadores más pequeños pueden encontrar difíciles de absorber.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las monodosis impulsan la revolución de la conveniencia

El café molido domina el mercado de café italiano con una participación de mercado del 34.10% en 2025. Esta posición de liderazgo deriva de la consolidada cultura cafetera de Italia y los métodos de preparación tradicionales que enfatizan el uso de café molido en hogares y cafeterías. El café molido sigue siendo parte integral de la preparación auténtica del café italiano, con consumidores que lo prefieren por su equilibrio óptimo entre conveniencia y calidad de sabor. El formato permite a los usuarios crear preparaciones frescas que igualan los estándares de las cafeterías profesionales. La versatilidad del café molido acomoda varios métodos de preparación, respaldando los patrones de consumo diario desde los espressos matutinos hasta los descansos para café de la tarde. El segmento mantiene su sólida posición a través de diversas ofertas de productos, que incluyen múltiples mezclas, niveles de tueste y opciones de preparación que sirven a diferentes preferencias de los consumidores.

Las monodosis y cápsulas de café representan el segmento de más rápido crecimiento en el mercado de café italiano, con una CAGR del 6.31% proyectada hasta 2031. Este crecimiento resulta de la creciente demanda de los consumidores de conveniencia, calidad consistente y una mayor adopción de máquinas de café de uso individual en hogares y oficinas. Las monodosis y cápsulas proporcionan soluciones de preparación eficientes mientras mantienen la calidad del sabor, atrayendo a consumidores ocupados y a la demografía más joven que valora las experiencias de café modernas. La expansión del segmento continúa a través de innovaciones de productos, incluido el desarrollo de cápsulas compatibles entre distintas marcas y nuevas variedades de sabores. En diciembre de 2024, Maurizio Distefano Licensing (MDL) demostró esta tendencia al lanzar cápsulas y monodosis de café de la marca Baileys a través de la marca italiana de café Caffè Borbone.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por sabor: las preferencias tradicionales enfrentan la innovación

El café natural mantiene una posición dominante en el mercado de café italiano, representando el 78.20% de la participación de mercado en 2025. Esta significativa presencia en el mercado se atribuye a la preferencia establecida de los consumidores italianos por el café tradicional y sin adulterar que enfatiza las características inherentes de los granos de café premium. La preferencia del mercado por el café natural demuestra el arraigado patrimonio cafetero de Italia, que prioriza la calidad superior del grano, las técnicas de tueste profesionales y las metodologías de preparación convencionales. El café natural acomoda diversos patrones de consumo, desde el espresso matutino tradicional hasta los descansos para café estructurados, subrayando su importancia cultural y la demanda constante del mercado.

El café aromatizado demuestra un importante impulso en el mercado de café italiano, con una CAGR proyectada del 7.02% hasta 2031. Esta expansión del mercado indica una transformación en las preferencias de los consumidores, específicamente entre los segmentos demográficos más jóvenes y los consumidores metropolitanos que buscan experiencias de sabor diversificadas. Las variedades de café aromatizado atraen a los consumidores que buscan perfiles aromáticos mejorados y características de dulzura, incorporando combinaciones específicas de especias y compuestos de sabor. El desarrollo del segmento está facilitado por la innovación sistemática de productos y las iniciativas de marketing estratégico de los fabricantes de café que buscan establecer presencia en el mercado dentro de los segmentos especializados de la madura industria del café.

Por categoría: el café de especialidad gana terreno premium

El café convencional mantiene una participación de mercado del 80.55% en el mercado de café italiano en 2025, demostrando su posición predominante entre los consumidores italianos. Este liderazgo en el mercado se atribuye a la profundamente establecida cultura del café de Italia, que prioriza las mezclas tradicionales y las técnicas de preparación metódicas perfeccionadas a lo largo de generaciones. La amplia aceptación del café convencional en el mercado se fundamenta en sus perfiles de sabor establecidos, parámetros de calidad estandarizados y posicionamiento de precio competitivo, sirviendo eficazmente a diversos segmentos del mercado, desde consumidores residenciales hasta establecimientos comerciales. La posición de mercado del segmento está reforzada por los fabricantes italianos de café consolidados que mantienen la fidelización de los consumidores mediante procesos de tueste y mezcla desarrollados sistemáticamente.

El café de especialidad demuestra una dinámica de crecimiento superior en el mercado de café italiano, proyectando una CAGR del 7.63% hasta 2031. Esta expansión del mercado está impulsada principalmente por la creciente demanda de los consumidores de productos de café artesanales de alta calidad que enfatizan el origen geográfico, las características de sabor distintivas y las prácticas de adquisición sostenible verificadas. El segmento atrae principalmente a cohortes demográficas más jóvenes, poblaciones urbanas y consumidores de ingresos más altos que demuestran disposición a invertir en productos con certificaciones orgánicas y de comercio justo autenticadas. El crecimiento del mercado está adicionalmente respaldado por la expansión sistemática de establecimientos de café especializados, locales de café contemporáneos y canales de adquisición directa entre tostadores y productores agrícolas, mejorando los estándares de calidad del producto y las métricas de compromiso del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de grano: el dominio del Arábica enfrenta el desafío del Robusta

Los granos Arábica constituyen el 61.90% de la participación de mercado en el mercado de café italiano en 2025. La preferencia por el Arábica deriva de su sofisticada composición de sabor y su concentración de cafeína comparativamente reducida. Estos granos generan características de sabor refinadas, incorporando notas afrutadas distintivas, elementos florales y una acidez equilibrada que se ajustan a las especificaciones establecidas de las mezclas de espresso italiano. La profundamente arraigada cultura del espresso italiano enfatiza estos atributos distinguidos, estableciendo el Arábica como la selección predominante entre los consumidores y los profesionales de la industria. La calidad superior de estos granos se corresponde directamente con las técnicas de tueste metódicas y las precisas técnicas de mezcla inherentes a la producción italiana de café.

El café Robusta demuestra una CAGR proyectada del 5.95% hasta 2031 en el mercado de café italiano. Esta expansión se atribuye a la elevada composición de cafeína del Robusta y a sus pronunciadas características de sabor amargo, que contribuyen a mejorar las propiedades de las mezclas de espresso, específicamente en la formación de crema y el desarrollo del cuerpo. Las entidades fabricantes integran cada vez más las variedades Robusta en sus formulaciones para lograr perfiles de sabor intensificados y una producción óptima de crema. Esta trayectoria indica una evolución significativa del mercado, en la que las preferencias establecidas coexisten con la creciente demanda de los consumidores de experiencias de café más intensas.

Por canal de distribución: el dominio del canal minorista se encuentra con la recuperación del canal hostelero

Los canales minoristas mantienen el liderazgo del mercado en el mercado de café italiano, con una participación del 79.30% en 2025. Los consumidores italianos adquieren predominantemente productos de café a través de puntos de venta minorista, incluidos supermercados, hipermercados, tiendas de conveniencia y tiendas especializadas para el consumo en el hogar. La solidez del segmento minorista deriva de la amplia disponibilidad de productos en diversos formatos de café que satisfacen las diversas preferencias de los consumidores. El crecimiento del comercio electrónico dentro del segmento minorista está transformando los comportamientos de compra a través de ventas directas al consumidor y un mayor acceso a productos premium y de nicho. Los precios competitivos, las actividades promocionales y las opciones de compra flexibles desde unidades individuales hasta cantidades a granel refuerzan la posición de mercado del canal minorista.

Los canales hosteleros en el mercado de café italiano proyectan una CAGR del 5.66% hasta 2031. Este crecimiento refleja la creciente preferencia de los consumidores por el consumo de café fuera del hogar en cafeterías, restaurantes, hoteles y establecimientos de hospitalidad donde el café sigue siendo parte integral de las prácticas sociales y culturales. La expansión del segmento se alinea con la demanda de los consumidores de experiencias de café premium y el consumo conveniente fuera del hogar. Según el Instituto Nacional de Estadística de Italia, el gasto de los hogares en consumo de alimentos fuera del hogar en Italia aumentó un 4% en 2024 en comparación con 2023, alcanzando aproximadamente EUR 96 mil millones. Esta tendencia destaca la influencia de los sectores de hospitalidad y servicios de alimentación en los patrones de consumo de café, con los locales del canal hostelero que sirven como plataformas clave para la innovación de productos y las experiencias de café premium.

Análisis geográfico

El mercado de café de Italia demuestra una consistencia regional con variaciones influenciadas por factores económicos, culturales y de estilo de vida. El norte de Italia, incluidos los centros metropolitanos como Milán y Turín, lidera en la adopción de café de especialidad y el consumo de productos premium. Los mayores ingresos disponibles de la región y la exposición a las tendencias internacionales del café impulsan la demanda de productos de café premium. El entorno industrial y empresarial concentrado del norte de Italia también crea una demanda sustancial de soluciones de café para oficinas y formatos convenientes como monodosis y cápsulas, alineados con el estilo de vida profesional urbano.

Italia central, con Roma en su núcleo, funciona como un mercado de transición entre la cultura tradicional del espresso y las tendencias emergentes del café. La región hace de puente entre el norte centrado en la innovación y el sur orientado a la tradición. Los consumidores mantienen su apreciación por el espresso clásico mientras muestran un creciente interés en los cafés de especialidad y los formatos de consumo modernos.

El sur de Italia mantiene métodos de preparación de café tradicionales y perfiles de sabor, preservando el patrimonio cafetero de Italia. La demografía más joven adopta cada vez más formatos modernos como monodosis, cápsulas y opciones listas para consumir, señalando un cambio gradual hacia la conveniencia y la diversificación. En apoyo a la relevancia general del mercado de café de Italia, el Observatorio de Complejidad Económica (OEC) informa que en 2023, Italia importó café por un valor de USD 2.47 mil millones, clasificándose como el 4.º mayor importador de café del mundo. Este volumen refuerza la relevancia de Italia como mercado de café, combinando prácticas tradicionales con preferencias de los consumidores en evolución en todas las regiones, sustentando un patrón de consumo de café consistente en todo el país.

Panorama competitivo

El mercado de café italiano muestra una concentración moderada, con empresas nacionales establecidas que mantienen posiciones sólidas gracias a su legado, estándares de calidad y redes de distribución. Los líderes del mercado como Lavazza ejemplifican esta tendencia, con el grupo reportando ingresos de EUR 3.35 mil millones en 2024, marcando un incremento del 9.1% respecto al año anterior. Estas empresas mantienen sus posiciones en el mercado mediante la innovación continua y la expansión internacional, operando en un entorno competitivo conformado por marcas tradicionales y tostadores de especialidad.

Las empresas se diferencian a través de la adopción de tecnología en el mercado de café italiano. Los sistemas de preparación habilitados con IoT permiten la preparación de café personalizada, mientras que las innovaciones en embalaje sostenible abordan las preocupaciones medioambientales. Las empresas también utilizan plataformas de comercio electrónico para mejorar las relaciones con los clientes y optimizar la eficiencia operativa, permitiendo respuestas rápidas a los cambios del mercado.

El mercado presenta oportunidades de crecimiento en café listo para consumir (RTD) premium, bebidas funcionales y embalaje sostenible. Estos segmentos reflejan las preferencias de los consumidores por la conveniencia, los beneficios para la salud y la responsabilidad medioambiental, al tiempo que se basan en las capacidades de fabricación y el legado de marca de Italia. Los nuevos participantes del mercado incluyen tostadores de especialidad que ofrecen cafés de origen único y artesanales, servicios basados en suscripción que proporcionan experiencias personalizadas, y empresas que desarrollan tecnologías de preparación inteligentes para la preparación de café personalizada.

Líderes de la industria del café en Italia

Luigi Lavazza S.p.A.

Nestlé S.A.

Kimbo S.p.A.

Starbucks Corporation

Gruppo Illy S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Lavazza introdujo su última innovación en sistemas de café, Tabli, que incorpora una tableta de café especializada y una máquina diseñada con un mecanismo de dispensación de precisión.

- Diciembre de 2024: La empresa brasileña de café de especialidad 'The Coffee' expandió sus operaciones en Italia con una nueva tienda en Milán, avanzando en su estrategia de expansión europea.

- Abril de 2024: Costa Coffee abrió su primera tienda en Italia en el Aeropuerto de Fiumicino en colaboración con Avolta. La tienda ofrece un menú diseñado para los viajeros en tránsito, con alimentos frescos y de alta calidad para los clientes en movimiento.

- Febrero de 2023: Starbucks introdujo Oleato, una nueva plataforma de bebidas de café, en sus tiendas italianas. El lanzamiento incluye tres variantes: Oleato Caffè Latte, Oleato Iced Shaken Espresso y Oleato Golden Foam Cold Brew.

Alcance del informe del mercado de café en Italia

El mercado de café de Italia está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado está segmentado en grano entero, café molido, café instantáneo, monodosis y cápsulas de café. Por canal de distribución, el mercado está segmentado en canal hostelero y canal minorista. El canal minorista está segmentado en supermercados/hipermercados, tiendas de conveniencia, minoristas especializados y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Grano entero |

| Café molido |

| Café instantáneo |

| Monodosis y cápsulas de café |

| Café listo para consumir (RTD) |

| Natural |

| Aromatizado |

| Convencional |

| Especialidad (Orgánico/Origen único) |

| Arábica |

| Robusta |

| Otros |

| Canal hostelero | |

| Canal minorista | Supermercados/Hipermercados |

| Tiendas de conveniencia/Tiendas de alimentación | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

| Por tipo de producto | Grano entero | |

| Café molido | ||

| Café instantáneo | ||

| Monodosis y cápsulas de café | ||

| Café listo para consumir (RTD) | ||

| Por sabor | Natural | |

| Aromatizado | ||

| Por categoría | Convencional | |

| Especialidad (Orgánico/Origen único) | ||

| Por tipo de grano | Arábica | |

| Robusta | ||

| Otros | ||

| Por canal de distribución | Canal hostelero | |

| Canal minorista | Supermercados/Hipermercados | |

| Tiendas de conveniencia/Tiendas de alimentación | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de café en Italia en 2026?

Está valorado en USD 5.92 mil millones en 2026 y se proyecta que alcance USD 7.71 mil millones en 2031.

¿Cuál es la CAGR esperada para las ventas de café en Italia?

Se prevé que las ventas avancen a una CAGR del 5.44% durante 2026-2031.

¿Qué tipo de producto crece más rápido en Italia?

Se proyecta que las monodosis y cápsulas se expandan a una CAGR del 6.31% hasta 2031.

¿Qué tipo de grano tiene la mayor participación en las mezclas italianas?

El Arábica lidera con una participación del 61.90%, aunque el Robusta crece a una CAGR del 5.95% debido a sus ventajas en costo y resistencia climática.

Última actualización de la página el: