Marktgröße und Marktanteil für Bewässerungsautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 7.20 Milliarden US-Dollar |

| Marktgröße (2030) | 12.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.50% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

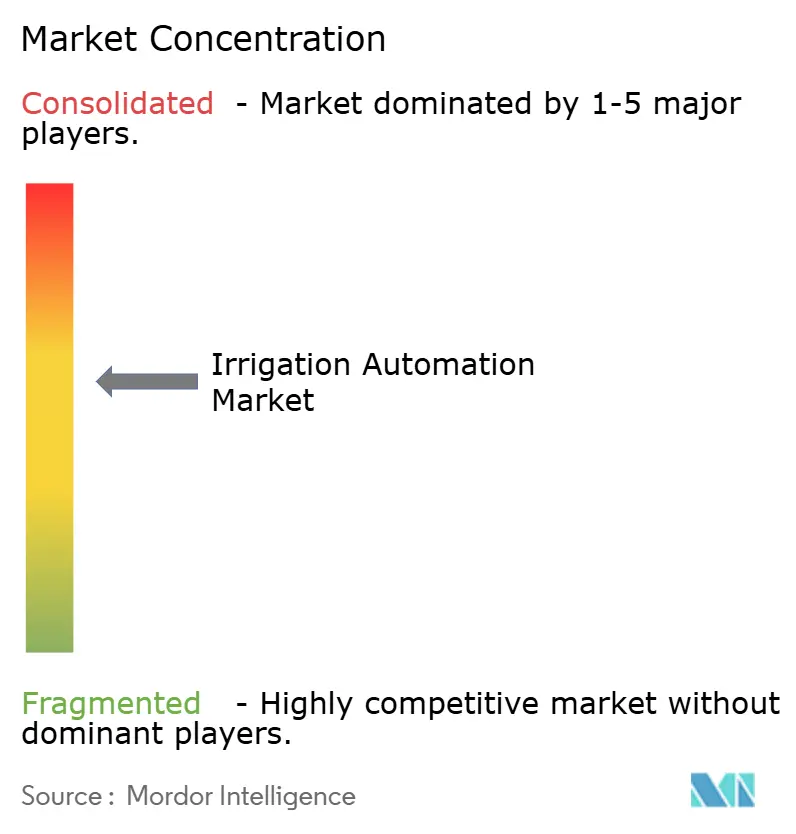

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bewässerungsautomatisierung von Mordor Intelligence

Die Marktgröße für Bewässerungsautomatisierung erreichte im Jahr 2025 einen Wert von 7,2 Milliarden USD und wird bis 2030 voraussichtlich auf 12,4 Milliarden USD ansteigen, was einer CAGR von 11,5 % über den Prognosezeitraum entspricht. Diese Expansion stützt sich auf drei Säulen. Die erste ist der zunehmende Druck durch Wasserknappheit, die zweite ist die beschleunigte Einführung von Präzisionslandwirtschaft und die letzte ist die rasche Reifung von IoT-fähigen Steuerungsplattformen. Förderprogramme wie das im August 2024 angekündigte Dürremilderungspaket des USDA in Höhe von 400 Millionen USD senken die Vorabkosten für Landwirte und erweitern den adressierbaren Markt.[1]Landwirtschaftsministerium der Vereinigten Staaten, "Biden-Harris-Regierung investiert 400 Millionen USD in die westliche Dürrebekämpfung," usda.gov Echtzeit-Sensornetzwerke, prädiktive Analysen und cloudbasierte Dashboards ermöglichen jetzt eine hektarweise Wasserdosierung, die Verschwendung reduziert, Arbeitskräftemangel lindert und die Einhaltung verschärfter Naturschutzauflagen unterstützt. Komponentenlieferanten kombinieren Steuergeräte mit Algorithmen des maschinellen Lernens, die den Wasserverbrauch um bis zu 30 % senken, während große Originalgerätehersteller (OEMs) Konsolidierungen anstreben, um Skalenvorteile in Forschung und Entwicklung sowie im Vertrieb zu erzielen. Wasserstress im Nahen Osten, Mechanisierungsbestrebungen im Asien-Pazifik-Raum und die klimapolitisch motivierte Politik der Vereinigten Staaten stärken allesamt einen robusten Nachfrageausblick sowohl für regengespeiste als auch für bewässerte Produktionssysteme.

Wichtigste Erkenntnisse des Berichts

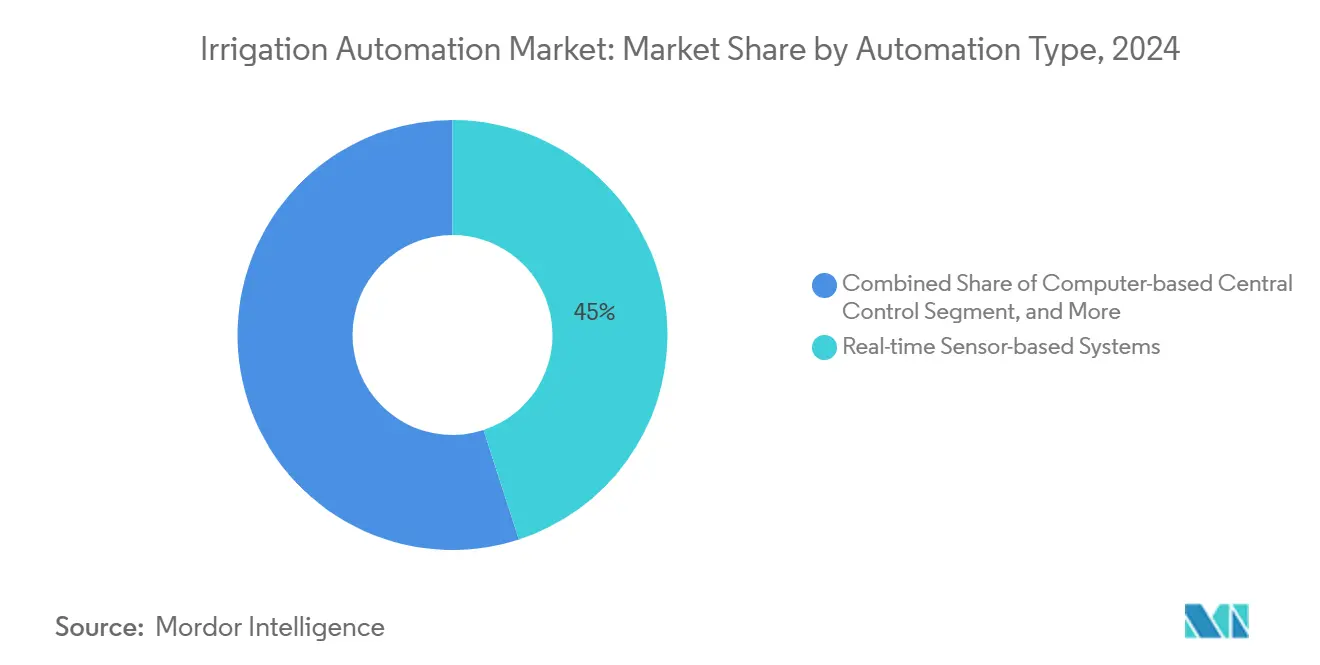

- Nach Automatisierungstyp führten echtzeitbasierte sensorgestützte Systeme mit einem Anteil von 45 % an der Marktgröße für Bewässerungsautomatisierung im Jahr 2024, während computerbasierte Zentralsteuerung bis 2030 die schnellste CAGR von 18,5 % verzeichnete.

- Nach Komponente entfielen auf Steuergeräte 35 % der Umsätze im Jahr 2024, während Sensoren mit einer CAGR von 17,2 % zulegten, was eine tiefere IoT-Durchdringung widerspiegelt.

- Nach Bewässerungstyp hielten Tropflösungen im Jahr 2024 einen Anteil von 42 % an der Marktgröße für Bewässerungsautomatisierung, und unterirdische Tropfbewässerung wird bis 2030 voraussichtlich mit einer CAGR von 16,8 % wachsen.

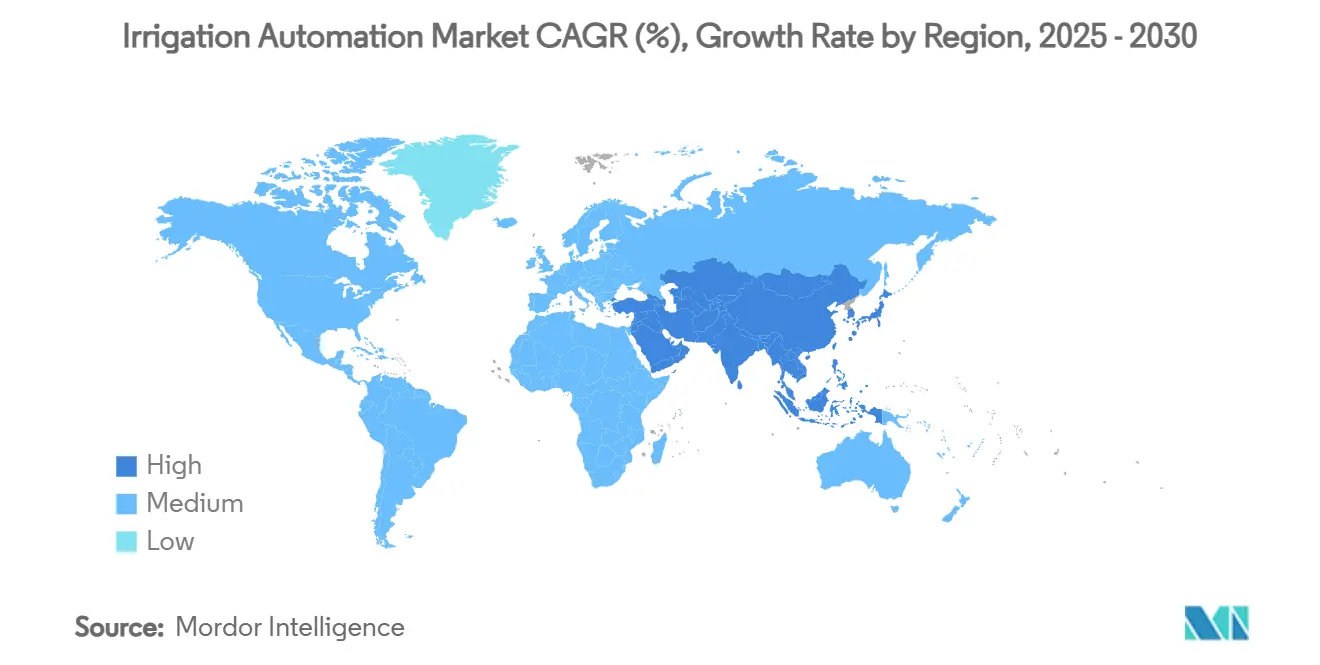

- Nach Geografie entfielen auf Nordamerika 32 % des Umsatzes im Jahr 2024, während der Nahe Osten bis 2030 die höchste CAGR von 22,5 % verzeichnen soll.

- Nach Unternehmenskonzentration kontrollierten The Toro Company, Netafim, Valmont Industries, Jain Irrigation Systems und Lindsay Corporation gemeinsam mehr als 50 % des Umsatzes im Jahr 2024, was auf eine moderate Konsolidierung hindeutet.

Globale Trends und Erkenntnisse im Markt für Bewässerungsautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für wassereffiziente Bewässerungstechnologien | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Wasserknappheit und Naturschutzauflagen | +2.8% | Naher Osten, Australien und Kalifornien | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionslandwirtschaft und IoT-Plattformen | +2.3% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt die Mechanisierung der Landwirtschaft | +1.9% | Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO₂-Gutschriften für wassersparende Praktiken | +1.2% | EU, Kalifornien und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte im Zusammenhang mit Daten aus automatisierten Bewässerungssystemen | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für wassereffiziente Bewässerungstechnologien

Gezielte Förderprogramme senken die Adoptionsbarrieren im gesamten Markt rasch. Das Dürremilderungsprogramm des USDA in Höhe von 400 Millionen USD subventioniert Geräteaufrüstungen auf 250.000 Acres und könnte jährlich 50.000 Acre-Fuß Wasser einsparen. Indiens PM-KUSUM deckt bis zu 60 % der Investitionskosten für Solarpumpen und beschleunigt die Pumpeneinführung bei Kleinbauern. In der gesamten Europäischen Union verzeichnen Mitgliedstaaten, die mindestens 40 % der Investitionsausgaben erstatten, eine 15–20 % schnellere Akzeptanz. Direkte Barrabatte haben sich als wirksamer erwiesen als Steuergutschriften, da sie den Cashflow der Landwirte sofort verbessern – ein entscheidender Faktor für kleine und mittelgroße Betriebe. Insgesamt schaffen diese Anreize eine künstliche Elastizität, die Präzisionsbewässerung für kleinere Betriebe erschwinglich macht und die Verbreitung von Sensoren, Steuergeräten und vernetzten Ventilen beschleunigt.

Zunehmende globale Wasserknappheit und Naturschutzauflagen

Bewässerung verbraucht derzeit rund 70 % der globalen Süßwasserentnahmen, was Effizienz zu einem regulatorischen Gebot macht.[2]Umweltministerium Neuseeland, "Globale Statistiken zur Süßwassernutzung," mdpi.com Kaliforniens Zuteilungsgrenzen für 2024 reduzierten die landwirtschaftlichen Zuteilungen auf 75 % der historischen Durchschnittswerte und lösten eine starke Hinwendung zu hochfrequenten, sensorgesteuerten Systemen aus, die Wassereinsparungen auf Einheitenebene ermöglichen. Im Nahen Osten treiben die Erschöpfung von Grundwasserleitern und die Kosten der Meerwasserentsalzung die Einführung israelisch entwickelter Tropftechnologien in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Jordanien voran. Australiens Handelssystem für das Murray-Darling-Becken belohnt Landwirte, die Wasserverbrauchsreduzierungen durch automatisiertes Monitoring nachweisen können. Da regulatorische Berichterstattung zunehmend Echtzeitdaten vorschreibt, fungieren automatisierte Bewässerungssysteme gleichzeitig als Compliance-Instrumente und vergrößern den Markt weiter.

Einführung von Präzisionslandwirtschaft und IoT-Plattformen

Moderne Betriebe verknüpfen Bewässerung, Nährstoffmanagement und Pflanzengesundheitsanalysen auf gemeinsamen digitalen Infrastrukturen. Trimble und AGCO gründeten 2025 das PTx Trimble-Gemeinschaftsunternehmen, um Bewässerungsdaten in umfassendere agronomische Entscheidungsunterstützungssysteme einzubetten. Kantengestützte Steuergeräte verarbeiten jetzt Bodenfeuchtemessungen, Satellitenbilder und Wettervorhersagen, um zonenspezifische Zeitpläne zu erstellen, die den Wasserverbrauch senken und gleichzeitig die Erträge steigern. Über mobile Apps zugängliche Cloud-Dashboards ermöglichen es Betreibern, Pumpen, Ventile und Fertigationsinjektoren in Echtzeit anzupassen, was Betriebsausfallzeiten verkürzt und die Überwachung mehrerer Standorte unterstützt. Da sich die Breitbandkonnektivität in ländliche Regionen ausbreitet, schwenken Originalgerätehersteller (OEMs) auf wiederkehrende Softwareerlösmodelle um, die Analysen, Support und Over-the-Air-Updates bündeln.

Arbeitskräftemangel beschleunigt die Mechanisierung der Landwirtschaft

Anhaltende Arbeitskräftelücken – saisonale Vakanzen erreichten 2025 in vielen US-amerikanischen Spezialkulturregionen 30 % – machen Automatisierung zu einer Priorität zur Kosteneindämmung. Automatisierte Bewässerung reduziert den manuellen Planungsaufwand um 60–80 %, während Fernalarme und Leckageerkennung Standortbesuche weiter reduzieren. Die Übernahme von Rain Master durch The Toro Company im Jahr 2025 erweitert dessen Portfolio an Zentralsteuergeräten und unterstreicht den strategischen Wert arbeitssparender Hardware in Kombination mit intuitiver Software. Kurze Amortisationszeiten von zwei bis drei Jahren machen automatisierte Bewässerung zu einer attraktiven Absicherung gegen Lohninflation und Arbeitskräftemangel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionskosten | −1.8% | Schwellenmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte technische Kompetenz bei Kleinbauern | −1.3% | Asien-Pazifik, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Geräten | −0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sensorkalibrierungsdrift untergräbt das Vertrauen | −0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionskosten

Vollständige sensorgestützte Systeme kosten 1.500–4.000 USD pro Acre und übersteigen damit bei weitem die 300–800 USD, die für konventionelle Anlagen erforderlich sind. Der Zugang zu Krediten ist in Märkten, in denen die durchschnittliche Betriebsgröße 2–5 Acres beträgt, eingeschränkt. Hersteller reagieren mit Leasing-to-Own- und leistungsbasierten Verträgen, doch geberfinanzierte Konzessionsdarlehen bleiben für die frühe Einführung in Subsahara-Afrika unerlässlich. Selbst in entwickelten Volkswirtschaften konkurrieren Automatisierungsbudgets mit Maschinen- und Betriebsmittelkostensteigerungen, was die Umrüstung veralteter Pivot- oder Flutbewässerungssysteme verlangsamt.

Begrenzte technische Kompetenz bei Kleinbauern

IoT-Gateways, Firmware-Updates und Datenanalyse-Dashboards erfordern Fähigkeiten, die in Kleinbauerngemeinschaften selten vorhanden sind. Netafim hat betriebliche Schulungen und mehrsprachige Trainingsportale in ganz Indien ausgebaut, um diese Wissenslücke zu schließen. Vereinfachte Benutzeroberflächen und KI-gestützte Fehlerbehebung entstehen, doch eine digitale Kluft besteht weiterhin dort, wo Mobilfunkabdeckung und Stromnetze unzuverlässig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungstyp: Sensoren treiben Echtzeitpräzision voran

Echtzeitbasierte sensorgestützte Systeme hielten im Jahr 2024 einen Anteil von 45 % an der Marktgröße für Bewässerungsautomatisierung, was die Präferenz der Landwirte für datenreiche Planung widerspiegelt. Computerbasierte Zentralsteuerung, obwohl heute noch kleiner, wird bis 2030 voraussichtlich eine CAGR von 18,5 % aufweisen, da große Betriebe die Bewässerung in ihre gesamtbetrieblichen Managementsysteme integrieren. Zeitbasierte Systeme bleiben bei kostenbewussten Erzeugern beliebt, während volumenbasierte Installationen Nischenmärkte im geschützten Anbau bedienen. Kontinuierliche Überwachung verkürzt Entscheidungszyklen und ermöglicht variable Fertigation sowie frühzeitige Leckageerkennung, was Hochautomatisierungsinstallationen weiter differenziert.

Sensornetzwerke der zweiten Generation integrieren Mehrtiefen-Sonden, Blatttemperaturkameras und bordeigene Analysen, um prädiktive Warnungen auszugeben, bevor Pflanzenstress visuell erkennbar wird. Drahtlose Protokolle – von LoRa bis zu privatem LTE – erweitern die Konnektivität tief in Felder, die zuvor per WLAN nicht erreichbar waren. Die Interoperabilität von Umweltdaten mit Wettervorhersage-APIs ermöglicht es Dashboards, die Bewässerung vor prognostiziertem Niederschlag zu verschieben – eine Fähigkeit, die saisonale Entnahmen um bis zu 25 % reduzieren kann. Mit dem Fortschreiten des 5G-Ausbaus bereichern bandbreitenintensive Edge-Analysen und Echtzeit-Video die agronomischen Erkenntnisse weiter und erhalten den Wachstumsimpuls in dieser Automatisierungsstufe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Steuergeräte führen, während Sensoren stark zulegen

Steuergeräte entfielen im Jahr 2024 auf 35 % der Marktgröße für Bewässerungsautomatisierung und bleiben das Herzstück des Hardwaresegments. Diese Geräte haben sich von einfachen Zeitgebern zu Mehrzonenhubs entwickelt, die Pumpen, Ventile, Fertigationstanks und Datenprotokollierung verwalten. Sensoren, die 22 % des Umsatzes ausmachen, verzeichneten die schnellste CAGR von 17,2 % und sind auf dem Weg, den Abstand zu verringern, da Bodenfeuchte-, Druck- und Wetterknoten zunehmen. Ventile und Aktuatoren machen 20 % aus, während Kommunikationsmodule und Durchflussmesser jeweils rund 10 % ausmachen.

Software-Abonnementumsätze begleiten jetzt die meisten neuen Hardwareverkäufe. Originalgerätehersteller (OEMs) bündeln prädiktive Algorithmen und Fernwartungspakete und generieren so jährlich wiederkehrende Umsatzströme, die den Cashflow stabilisieren. Drahtlose Nachrüstsätze mit akkubetriebenen Sensoren und Mobilfunk-Gateways erschließen neue Verkäufe bei Betrieben, die keine Strom- oder Datenleitungen verlegen möchten. Die Integration mit CO₂-Tracking-Dashboards und Versicherungsportalen verleiht steuergeräte- und sensorzentrierten Ökosystemen noch mehr Bindungskraft und stärkt die Marktführerschaft unter frühen digitalen Anwendern.

Nach Bewässerungstyp: Tropfdominanz mit unterirdischer Innovation

Tropfleitungen erzielten 42 % des Umsatzes im Jahr 2024 und unterstreichen das Effizienzprofil der Technologie sowie ihre gefestigte Position in Obstgarten-, Weinberg- und Gemüsesystemen. Unterirdische Tropfbewässerung, obwohl nur 10 % der Installationen, wächst mit einer CAGR von 16,8 %, da sie Verdunstung reduziert und Krankheiten durch Trockenhalten des Blattwerks mindert. Sprinklersysteme, die feste und Kreiselpivot-Formate umfassen, versorgen große Nutzpflanzenanbauflächen mit Wasser und halten einen Umsatzanteil von rund 30 %. Pivot- und Seitenbewegungs-Technologie bleibt in Großflächengeografien mit gleichmäßiger Topografie relevant.

Aufkommende druckkompensierende Emitter verbessern die Gleichmäßigkeit bei langen Strecken und welligem Gelände, während antiverstopfende Materialien die Wartungsintervalle verlängern. Hybridsysteme, die oberirdische Tropfbewässerung bei einjährigen Kulturen mit unterirdischen Leitungen bei mehrjährigen Kulturen kombinieren, ermöglichen es Landwirten, die Investitionsausgaben an Cashflow-Profile anzupassen. Pivot-montierte Sprinkler mit variabler Rate kommunizieren jetzt mit Bodenkartierungsdaten, um zonenspezifische Ausbringungsmengen zu liefern, was die Effizienzlücke zur Tropfbewässerung in Regionen mit großen Landparzellen verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 32 % am Umsatz, was auf große kommerzielle Anbauflächen, ausgereifte Händlernetzwerke und robuste öffentliche Finanzierungsunterstützung zurückzuführen ist. Das Dürremilderungsprogramm des USDA, das auf 250.000 Acres abzielt, katalysiert Steuergeräte- und Sensoraufrüstungen, während kalifornische Grundwasserbeschränkungen die Nachfrage nach hochfrequenten Planungstools ankurbeln. Originalgerätehersteller (OEMs) berichten, dass mehr als die Hälfte der neuen Pivot-Verkäufe jetzt Telemetriemodulen umfasst, und die Nachrüstnachfrage bleibt stark, da veraltete Systeme altern. Der Marktanteil unter Hardwarelieferanten konsolidiert sich, da Händler kleine Installateure übernehmen, um gebündelte Agronomie- und Serviceverträge anzubieten.

Der Nahe Osten verzeichnete bis 2030 die schnellste CAGR von 22,5 %. Israels Technologieexporte verankern das Wachstum, wobei Netafims Tropf-Expertise in saudischen Megaprojekten und Gewächshauscluster der Vereinigten Arabischen Emirate eingesetzt wird. Valmont gewann 2024 einen Seitenbewegungs-Auftrag im Wert von 100 Millionen USD in der Region – den bisher größten –, was die staatliche Präferenz für bewährte, skalierbare Lösungen belegt. Die Erschöpfung von Grundwasserleitern und die Energiekosten der Meerwasserentsalzung treiben politische Anreize voran, die bis zu 70 % der Automatisierungsausgaben erstatten, was Amortisationszeiten verkürzt und die Nachfrage beschleunigt.

Asien-Pazifik entfiel im Jahr 2024 auf einen bedeutenden Umsatzanteil. Indiens PM-KUSUM-Zuschüsse haben die Einführung von Solarpumpen beschleunigt und Energieunabhängigkeit mit automatisierter Planung verbunden. Chinesische Modernisierungsprogramme integrieren Bewässerungsanalysen in „digitale Dorf”-Konzepte und fordern lokale Regierungen auf, Steuergerätenetzwerke für Grundnahrungsmittelkulturen wie Reis und Mais mitzufinanzieren. Die Fragmentierung durch Kleinbauern bleibt eine Herausforderung.

Wettbewerbslandschaft

Der Markt für automatisierte Bewässerung ist moderat konsolidiert. Die fünf größten Anbieter – The Toro Company, Netafim (Orbia Advance Corp.), Valmont Industries, Inc., Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.) und Lindsay Corporation – kontrollierten im Jahr 2024 mehr als 50 % des Umsatzes. Strategische Übernahmen beschleunigten sich, da Originalgerätehersteller (OEMs) nach Analysekapazitäten suchten: Valmonts Prospera-Deal im Wert von 300 Millionen USD stärkte seine Bildverarbeitungssuite, während Toros Rain-Master-Kauf die Tiefe der Zentralsteuergeräte erweiterte.[3]Valmont Industries, "Valmont übernimmt Prospera für 300 Millionen USD," valmont.com Netafim kooperierte mit Phytech, um Pflanzenstressanalysen mit Tropf-Expertise zu verbinden und eine durchgängige Präzisionsplattform zu schaffen.

Plattformkonsolidierung verändert Wettbewerbsvorteile. Valmont vereinte AgSense, Valley 365, PrecisionKing und PivoTrac im März 2025 unter AgSense 365 und verspricht eine einheitliche Anmeldeoberfläche für Pumpen, Pivots und Feuchtigkeitssonden. Toro experimentiert mit Abonnementtarifen, die Wettergutschriften und Leckageversicherungen bündeln, während Jain Irrigation und Rivulis nach ihrer Fusion Tropf-Hardware-Portfolios integrieren. Weißflecken-Chancen bestehen bei kostengünstigen Sensorknoten und Pay-as-you-go-Finanzierungsmodellen für Kleinbauern. Als Reaktion darauf erproben multinationale Unternehmen Mikro-Leasing-Modelle und rein smartphone-basierte Dashboards.

Aufkommender Wettbewerb kommt von satellitengestützten Analyseunternehmen, die Evapotranspirationskarten über Steuergerätepläne legen und damit potenziell hardwarezentrierte Modelle verdrängen. Originalgerätehersteller (OEMs) schließen API-Allianzen, um sich gegen Ausschluss zu schützen und die Relevanz der Hardware zu erhalten. Investitionen in Cybersicherheit sind gestiegen, da Ransomware-Bedrohungen zunehmen, und Anbieter betonen jetzt verschlüsselte Steuergeräte und Firmware-Over-Cellular-Updates als wichtige Differenzierungsmerkmale.

Branchenführer im Bereich Bewässerungsautomatisierung

Lindsay Corporation

Valmont Industries, Inc.

The Toro Company

Netafim (Orbia Advance Corp.)

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Phytech kooperierte mit Rivulis und Netafim, um Echtzeit-Pflanzenmonitoring mit Tropf-Hardware zu integrieren.

- Oktober 2024: Orbia Netafim und Phytech starteten eine gemeinsame Präzisionsbewässerungsinitiative, bei der Phytech-Analysen in das GrowSphere OS eingebettet werden.

- September 2024: Netafim lancierte GrowSphere, eine cloudbasierte Plattform zur Automatisierung der Bewässerungs- und Fertigationsplanung. Die Plattform ermöglicht präzises Wasser- und Nährstoffmanagement durch die Integration von Echtzeitdaten und fortschrittlichen Analysen. Sie unterstützt Landwirte bei der Optimierung von Ernteerträgen, der Verbesserung der Ressourceneffizienz und der Senkung der Betriebskosten durch automatisierte und datengesteuerte Entscheidungsprozesse.

Berichtsumfang des globalen Marktes für Bewässerungsautomatisierung

| Zeitbasierte Systeme |

| Volumenbasierte Systeme |

| Echtzeitbasierte sensorgestützte Systeme |

| Computerbasierte Zentralsteuerung |

| Steuergeräte |

| Sensoren |

| Ventile und Aktuatoren |

| Durchflussmesser |

| Kommunikationsmodule |

| Software und Dienstleistungen |

| Sprinkler |

| Tropf |

| Oberflächen-/Furchenbewässerung |

| Pivot und Seitenbewegung |

| Unterirdische Tropfbewässerung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Automatisierungstyp | Zeitbasierte Systeme | |

| Volumenbasierte Systeme | ||

| Echtzeitbasierte sensorgestützte Systeme | ||

| Computerbasierte Zentralsteuerung | ||

| Komponente | Steuergeräte | |

| Sensoren | ||

| Ventile und Aktuatoren | ||

| Durchflussmesser | ||

| Kommunikationsmodule | ||

| Software und Dienstleistungen | ||

| Bewässerungstyp | Sprinkler | |

| Tropf | ||

| Oberflächen-/Furchenbewässerung | ||

| Pivot und Seitenbewegung | ||

| Unterirdische Tropfbewässerung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automatisierte Bewässerungssysteme?

Der Markt wird im Jahr 2025 auf 7,2 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 11,5 % einen Wert von 12,4 Milliarden USD erreichen.

Welcher Automatisierungstyp führt die globalen Verkäufe an?

Echtzeitbasierte sensorgestützte Systeme halten 45 % des Umsatzes im Jahr 2024 und spiegeln die Präferenz der Landwirte für datengesteuerte Planung wider.

Welche Region wächst am schnellsten?

Der Nahe Osten verzeichnet bis 2030 eine CAGR von 22,5 % aufgrund extremer Wasserknappheit und starker staatlicher Anreize.

Wie beeinflussen Subventionen die Marktdurchdringung?

Programme wie der Dürremilderungsfonds des USDA in Höhe von 400 Millionen USD decken einen Teil der Gerätekosten, verkürzen Amortisationszeiten und erweitern den Zugang zur Automatisierung.

Seite zuletzt aktualisiert am: