灌漑自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 7.20 十億米ドル |

| 市場規模 (2030) | 12.40 十億米ドル |

| 成長率 (2025 - 2030) | 11.50% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

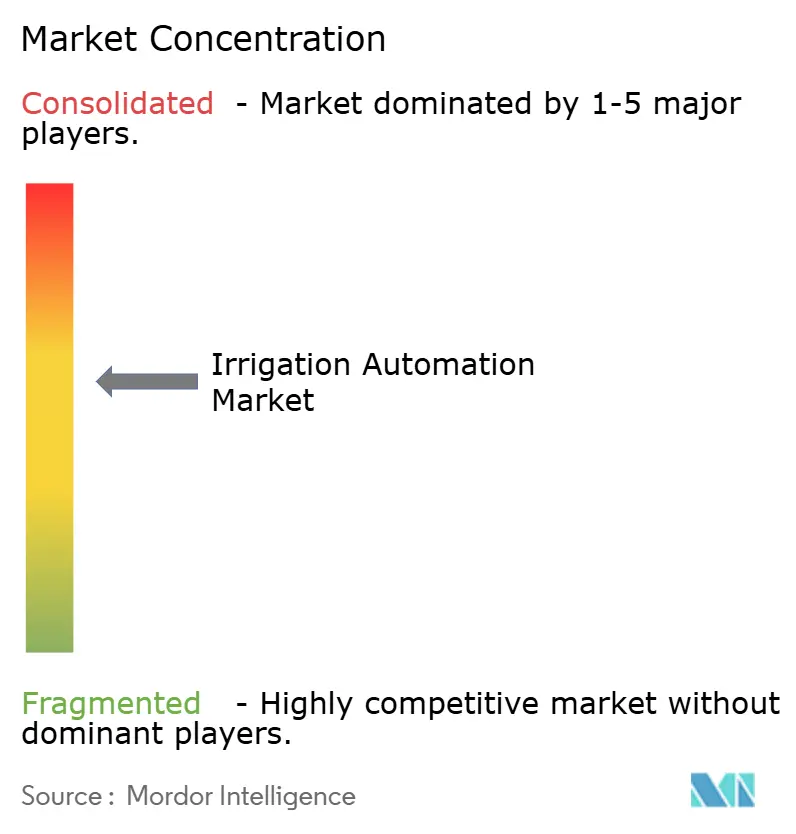

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる灌漑自動化市場分析

灌漑自動化市場規模は2025年に72億米ドルに達し、2030年までに124億米ドルに拡大する見込みで、予測期間中の年平均成長率(CAGR)は11.5%となります。この拡大は三つの柱に支えられています。第一は深刻化する水不足の圧力、第二は精密農業の採用加速、第三はIoT対応制御プラットフォームの急速な成熟です。2024年8月に発表された米国農務省(USDA)の4億米ドルの干ばつ緩和パッケージなどの補助金プログラムは、農業者の初期費用を引き下げ、対象市場を拡大しています。[1]米国農務省、「バイデン・ハリス政権、西部干ばつ対応に4億米ドルを投資」、usda.gov リアルタイムセンサーネットワーク、予測分析、クラウドベースのダッシュボードにより、エーカー単位の水量調整が可能となり、無駄を削減し、労働力不足を緩和し、強化される節水義務への対応を支援しています。コンポーネントサプライヤーは、水使用量を最大30%削減する機械学習アルゴリズムとコントローラーを組み合わせており、大手OEM(相手先ブランド製造業者)は研究開発および流通における規模の利益を獲得するために統合を進めています。中東の水ストレス、アジア太平洋の機械化推進、米国の気候変動対応政策はいずれも、天水農業・灌漑農業の両システムにわたる堅調な需要見通しを強化しています。

主要レポートのポイント

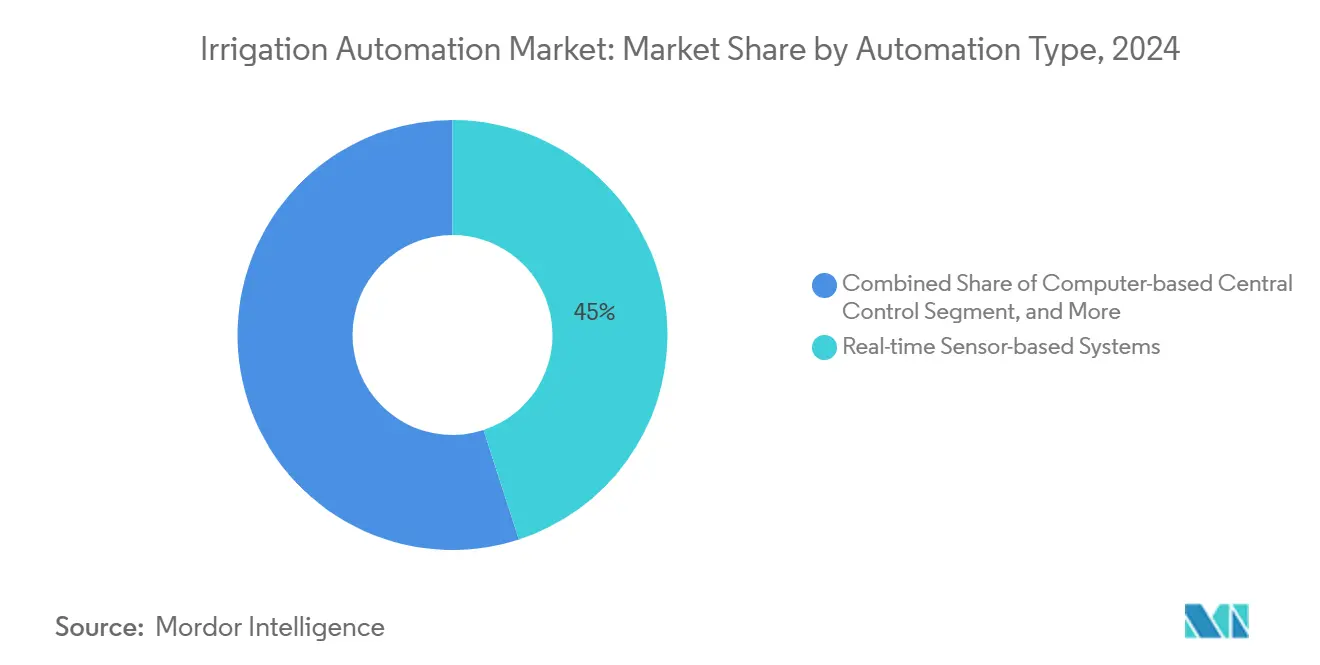

- 自動化タイプ別では、リアルタイムセンサーベースシステムが2024年の灌漑自動化市場規模の45%を占めてトップとなり、コンピューターベースの集中制御が2030年にかけて最速の18.5% CAGRを記録しました。

- コンポーネント別では、コントローラーが2024年の収益の35%を占め、センサーはIoT浸透の深化を反映して17.2% CAGRで成長しました。

- 灌漑タイプ別では、点滴ソリューションが2024年の灌漑自動化市場規模の42%を占め、地下点滴は2030年にかけて16.8% CAGRで成長すると予測されています。

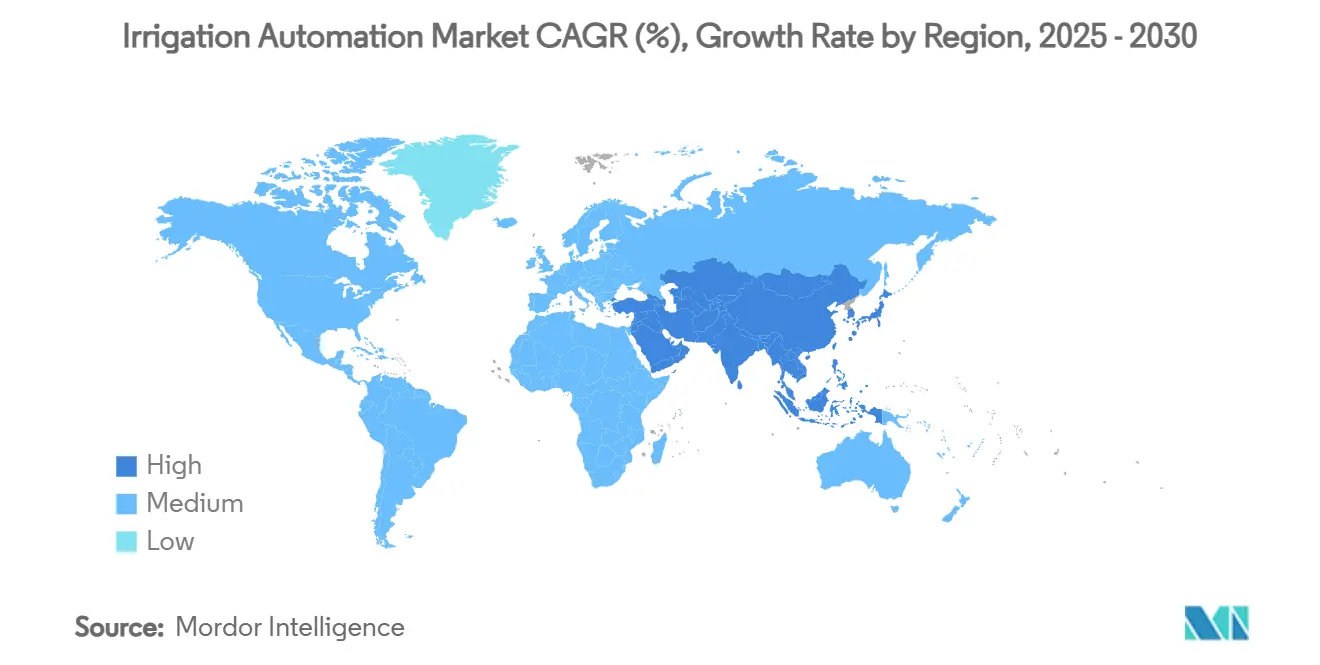

- 地域別では、北米が2024年の収益の32%を占め、中東が2030年にかけて最高の22.5% CAGRを記録すると予測されています。

- 企業集中度別では、The Toro Company、Netafim、Valmont Industries、Jain Irrigation Systems、Lindsay Corporationが2024年の収益の50%超を共同で占め、緩やかな統合が進んでいることを示しています。

世界の灌漑自動化市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水効率の高い灌漑技術に対する政府補助金 | +2.1% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 世界的な水不足の深刻化と節水義務 | +2.8% | 中東、オーストラリア、カリフォルニア州 | 長期(4年以上) |

| 精密農業およびIoTプラットフォームの採用 | +2.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 農業機械化を加速させる労働力不足 | +1.9% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 節水実践に対するカーボンクレジットの収益化 | +1.2% | 欧州連合(EU)、カリフォルニア州、アジア太平洋 | 長期(4年以上) |

| 自動灌漑データに連動した保険割引 | +0.8% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水効率の高い灌漑技術に対する政府補助金

的を絞った補助金プログラムが市場全体で採用障壁を急速に引き下げています。米国農務省(USDA)の4億米ドルの干ばつ緩和プログラムは25万エーカーの設備アップグレードを補助し、年間5万エーカーフィートの節水効果が期待されます。インドのPM-KUSUMは太陽光ポンプの資本コストの最大60%を補助し、小規模農家のポンプ採用を加速させています。欧州連合(EU)全体では、資本支出の少なくとも40%を補助する加盟国で15〜20%速い普及が記録されています。直接現金還付は税額控除よりも効果的であることが証明されており、農業者のキャッシュフローを即座に改善します。これは中小規模の事業者にとって重要な要素です。これらのインセンティブは総じて人工的な弾力性を生み出し、精密灌漑を小規模農家の手の届く範囲に引き寄せ、センサー、コントローラー、接続バルブの普及を加速させています。

世界的な水不足の深刻化と節水義務

灌漑は現在、世界の淡水取水量の約70%を消費しており、効率化は規制上の必須事項となっています。[2]ニュージーランド環境省、「世界の淡水利用統計」、mdpi.com カリフォルニア州の2024年の取水制限により農場への割当量が過去平均の75%に削減され、単位レベルの節水を実現する高頻度センサー制御システムへの急速な転換が引き起こされました。中東では、帯水層の枯渇と海水淡水化コストが、サウジアラビア、アラブ首長国連邦、ヨルダン全体でイスラエル製の点滴技術の採用を促進しています。オーストラリアのマレー・ダーリング盆地取引制度は、自動モニタリングを通じて水使用量の削減を証明できる農業者に報酬を与えています。規制報告がリアルタイムデータをますます義務付けるようになっているため、自動灌漑システムはコンプライアンスツールとしても機能し、市場をさらに拡大させています。

精密農業およびIoTプラットフォームの採用

現代の農場は、灌漑、栄養管理、作物健康分析を共通のデジタル基盤上で連携させています。TrimbleとAGCOは2025年にPTx Trimbleベンチャーを立ち上げ、灌漑データをより広範な農学的意思決定支援スイートに組み込みました。エッジ対応コントローラーは土壌水分測定値、衛星画像、天気予報を取り込み、水使用量を削減しながら収量を向上させるゾーン別スケジュールを生成します。モバイルアプリからアクセス可能なクラウドダッシュボードにより、オペレーターはポンプ、バルブ、液肥注入装置をリアルタイムで調整でき、運用停止時間を短縮し、複数拠点の監視を支援します。農村地域へのブロードバンド接続が広がるにつれ、OEM(相手先ブランド製造業者)は分析、サポート、無線更新をバンドルした継続収益型ソフトウェアモデルへと転換しています。

農業機械化を加速させる労働力不足

慢性的な労働力不足により、2025年には米国の多くの特産作物地域で季節的な欠員率が30%に達し、自動化はコスト抑制の優先事項となっています。自動灌漑は手動スケジューリング労働を60〜80%削減し、遠隔アラームと漏水検知によりサイト訪問をさらに削減します。The Toro Companyによる2025年のRain Masterの買収は集中コントローラーポートフォリオを拡充し、直感的なソフトウェアと組み合わせた省力化ハードウェアの戦略的価値を示しています。2〜3年という短い回収期間により、自動灌漑は賃金インフレと労働力不足の両方に対する魅力的なヘッジ手段となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本支出 | −1.8% | 世界中の新興市場 | 短期(2年以内) |

| 小規模農家における技術的専門知識の不足 | −1.3% | アジア太平洋、アフリカ、南米 | 中期(2〜4年) |

| 接続デバイスにおけるサイバーセキュリティの脆弱性 | −0.9% | 北米および欧州 | 中期(2〜4年) |

| 信頼性を損なうセンサーの校正ドリフト | −0.7% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期資本支出

センサーを豊富に備えた完全なシステムは1エーカーあたり1,500〜4,000米ドルのコストがかかり、従来型設備に必要な300〜800米ドルをはるかに上回ります。平均農場規模が2〜5エーカーの市場では信用へのアクセスが限られています。メーカーはリース・トゥ・オウンや成果連動型契約で対応していますが、サハラ以南のアフリカでの早期採用には供与資金による優遇融資が依然として不可欠です。先進国経済においても、自動化予算は機械や投入コストのインフレと競合し、従来型のピボットや氾濫灌漑システムからの転換を遅らせています。

小規模農家における技術的専門知識の不足

IoTゲートウェイ、ファームウェアの更新、データ分析ダッシュボードは、小規模農家コミュニティでは希少なスキルセットを必要とします。Netafimはこの知識格差を埋めるため、インド全土で農場内クリニックと多言語トレーニングポータルを拡充しています。簡略化されたユーザーインターフェースとAIガイドによるトラブルシューティングが登場しつつありますが、モバイル通信と電力網が不安定な地域ではデジタルデバイドが依然として続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化タイプ別:センサーがリアルタイム精度を牽引

リアルタイムセンサーベースシステムは2024年の灌漑自動化市場規模の45%を占め、データ豊富なスケジューリングに対する農業者の選好を示しています。コンピューターベースの集中制御は現在規模が小さいものの、大規模農場が灌漑を農場全体管理スイートに統合するにつれ、2030年にかけて18.5% CAGRを示すと予測されています。時間ベースシステムはコスト重視の生産者の間で引き続き人気があり、容量ベースの導入は施設農業のニッチ市場に対応しています。継続的なモニタリングにより意思決定サイクルが短縮され、可変速液肥施用と早期漏水検知が可能となり、高度自動化設備をさらに差別化しています。

第二世代センサーネットワークは、多深度プローブ、キャノピー温度カメラ、オンボード分析を組み込み、植物ストレスが視覚的に現れる前に予測アラートを発します。LoRaからプライベートLTEに至る無線プロトコルにより、従来Wi-Fiが届かなかった圃場の奥深くまで接続が拡張されます。天気予報APIとの環境データ相互運用性により、ダッシュボードは予測降雨前に灌漑を延期でき、この機能により季節的な取水量を最大25%削減できます。5Gの展開が進むにつれ、帯域幅集約型のエッジ分析とリアルタイム映像が農学的洞察をさらに豊かにし、この自動化層における成長モメンタムを持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:コントローラーがトップを維持しセンサーが急成長

コントローラーは2024年の灌漑自動化市場規模の35%を占め、ハードウェアセグメントの中核であり続けています。これらのデバイスは単純なタイマーから、ポンプ、バルブ、液肥タンク、データロギングを管理するマルチゾーンハブへと進化しています。収益の22%を占めるセンサーは最速の17.2% CAGRを記録し、土壌水分、圧力、気象ノードが普及するにつれてその差を縮めつつあります。バルブおよびアクチュエーターは20%を占め、通信モジュールと流量計はそれぞれ約10%を占めています。

ソフトウェアサブスクリプション収益は現在、ほとんどの新規ハードウェア販売に伴っています。OEM(相手先ブランド製造業者)は予測アルゴリズムとリモートサービスパッケージをバンドルし、キャッシュフローを安定させる年間継続収益ストリームを生み出しています。バッテリー駆動センサーとセルラーゲートウェイを提供するワイヤレス後付けキットは、電力線やデータ線の埋設を望まない農場への新たな販売を開拓しています。カーボントラッキングダッシュボードや保険ポータルとの統合により、コントローラーおよびセンサー中心のエコシステムへのさらなる粘着性が加わり、デジタル早期採用者の間での市場シェアリーダーシップが強化されています。

灌漑タイプ別:地下革新を伴う点滴の優位性

点滴ラインは2024年の収益の42%をもたらし、この技術の効率性プロファイルと果樹園、ブドウ園、野菜システムにおける確固たる地位を裏付けています。地下点滴は設置数の10%に過ぎませんが、蒸発を減らし葉を乾燥させることで病害を軽減するため、16.8% CAGRで成長しています。固定式および中心ピボット形式を含むスプリンクラーシステムは、大規模な商品作物の農地に水を供給し、収益シェアの約30%を占めています。ピボットおよびラテラルムーブ技術は、均一な地形を持つ広大な農地において引き続き重要性を維持しています。

新興の圧力補正エミッターは長距離および起伏のある地形での均一性を向上させ、目詰まり防止素材がメンテナンス間隔を延長します。一年生作物の地表点滴と多年生作物の地下ラインを組み合わせたハイブリッドシステムにより、農業者はキャッシュフロープロファイルに合わせて設備投資を調整できます。ピボット搭載の可変速スプリンクラーは土壌マッピングデータと連携してゾーン別施用量を提供し、大規模農地が支配する地域での点滴との効率格差を縮小しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の収益の32%を維持し、大規模な商業農地、成熟したディーラーネットワーク、堅固な公的資金支援を反映しています。25万エーカーを対象とする米国農務省(USDA)の干ばつ緩和プログラムはコントローラーとセンサーのアップグレードを促進し、カリフォルニア州の地下水制限は高頻度スケジューリングツールへの需要を高めています。OEM(相手先ブランド製造業者)は、新規ピボット販売の半数以上にテレメトリーモジュールが含まれるようになったと報告しており、従来型システムの老朽化に伴いレトロフィット需要も堅調です。ディーラーが小規模設置業者を買収して農学・サービス契約のバンドルを提供するようになるにつれ、ハードウェアサプライヤー間の市場シェアは統合が進んでいます。

中東は2030年にかけて最速の22.5% CAGRを達成しました。イスラエルの技術輸出が成長を支え、Netafimの点滴技術がサウジアラビアの大規模プロジェクトやアラブ首長国連邦の温室クラスターに採用されています。Valmontは2024年に同地域で1億米ドルのラテラルムーブ契約を受注し、これは同社史上最大であり、実績ある拡張可能なソリューションに対する政府の選好を示しています。帯水層の枯渇と海水淡水化のエネルギーコストが政策インセンティブを促進し、自動化支出の最大70%を補助することで回収期間を短縮し需要を加速させています。

アジア太平洋は2024年に相当な収益シェアを占めました。インドのPM-KUSUM補助金が太陽光ポンプの普及を加速させ、エネルギー自立と自動スケジューリングを結びつけています。中国の近代化プログラムは「デジタル村」構想に灌漑分析を組み込み、地方政府に対して米やトウモロコシなどの主食作物のコントローラーネットワークへの共同出資を促しています。小規模農家の分散化は依然として課題です。

競合環境

自動灌漑市場は緩やかに統合されています。上位5社であるThe Toro Company、Netafim(Orbia Advance Corp.)、Valmont Industries, Inc.、Jain Irrigation Systems Ltd.(Rivulis Irrigation Ltd.)、Lindsay Corporationが2024年の収益の50%超を支配しました。OEM(相手先ブランド製造業者)が分析能力を求めるにつれ、戦略的買収が加速しました。Valmontの3億米ドルのProspera買収はマシンビジョンスイートを強化し、TotoのRain Master買収は集中コントローラーの深度を拡充しました。[3]Valmont Industries、「ValmontがProspera社を3億米ドルで買収」、valmont.com NetafimはPhytechと提携し、植物ストレス分析と点滴技術を統合したエンドツーエンドの精密プラットフォームを構築しました。

プラットフォームの統合が競争上の優位性を再形成しています。Valmontは2025年3月にAgSense、Valley 365、PrecisionKing、PivoTracをAgSense 365に統合し、ポンプ、ピボット、水分プローブのシングルサインオンインターフェースを提供しています。Toroは気象クレジットと漏水保険をバンドルしたサブスクリプション階層を試験的に導入しており、Jain IrrigationとRivulisは合併後の点滴ハードウェアポートフォリオの統合を進めています。低コストセンサーノードと小規模農家向けの従量課金制ファイナンスモデルにはホワイトスペースの機会が残っています。これに対応して、多国籍企業はマイクロリーススキームとスマートフォン専用ダッシュボードを試験的に導入しています。

新興の競合は、蒸発散マップをコントローラースケジュールに重ね合わせる衛星対応分析企業から生まれており、ハードウェア中心モデルを仲介排除する可能性があります。OEM(相手先ブランド製造業者)はロックアウトを防ぎハードウェアの関連性を維持するためにAPIアライアンスを形成しています。ランサムウェアの脅威が増大するにつれてサイバーセキュリティへの投資が急増しており、ベンダーは暗号化コントローラーとセルラー経由のファームウェア更新を主要な差別化要因として強調しています。

灌漑自動化産業リーダー

Lindsay Corporation

Valmont Industries, Inc.

The Toro Company

Netafim (Orbia Advance Corp.)

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:PhytechがRivulisおよびNetafimと提携し、リアルタイム植物モニタリングと点滴ハードウェアを統合しました。

- 2024年10月:Orbia NetafimとPhytechが共同精密灌漑イニシアチブを立ち上げ、PhytechのアナリティクスをGrowSphere OSに組み込みました。

- 2024年9月:Netafimが灌漑および液肥スケジューリングを自動化するために設計されたクラウドベースプラットフォームGrowSphereを発表しました。このプラットフォームはリアルタイムデータと高度な分析を統合することで正確な水と栄養素の管理を可能にします。自動化されたデータ駆動型の意思決定プロセスを通じて、農業者の作物収量の最適化、資源効率の向上、運用コストの削減を支援します。

世界の灌漑自動化市場レポートの範囲

| 時間ベースシステム |

| 容量ベースシステム |

| リアルタイムセンサーベースシステム |

| コンピューターベース集中制御 |

| コントローラー |

| センサー |

| バルブおよびアクチュエーター |

| 流量計 |

| 通信モジュール |

| ソフトウェアおよびサービス |

| スプリンクラー |

| 点滴 |

| 地表・畝間 |

| ピボットおよびラテラルムーブ |

| 地下点滴 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 自動化タイプ | 時間ベースシステム | |

| 容量ベースシステム | ||

| リアルタイムセンサーベースシステム | ||

| コンピューターベース集中制御 | ||

| コンポーネント | コントローラー | |

| センサー | ||

| バルブおよびアクチュエーター | ||

| 流量計 | ||

| 通信モジュール | ||

| ソフトウェアおよびサービス | ||

| 灌漑タイプ | スプリンクラー | |

| 点滴 | ||

| 地表・畝間 | ||

| ピボットおよびラテラルムーブ | ||

| 地下点滴 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

自動灌漑システム市場の現在の規模はどのくらいですか?

市場は2025年に72億米ドルと評価されており、年平均成長率(CAGR)11.5%で2030年までに124億米ドルに達すると予測されています。

世界の販売をリードしている自動化タイプはどれですか?

リアルタイムセンサーベースシステムが2024年の収益の45%を占め、データ駆動型スケジューリングに対する農業者の選好を反映しています。

最も成長が速い地域はどこですか?

中東は極度の水不足と強力な政府インセンティブにより、2030年にかけて22.5% CAGRを示しています。

補助金は市場浸透にどのような影響を与えていますか?

米国農務省(USDA)の4億米ドルの干ばつ緩和基金などのプログラムは設備コストの一部を補助し、回収期間を短縮して自動化へのアクセスを拡大しています。

最終更新日: